Marktgröße und Marktanteil Europa ��ä�ڳٱ�

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

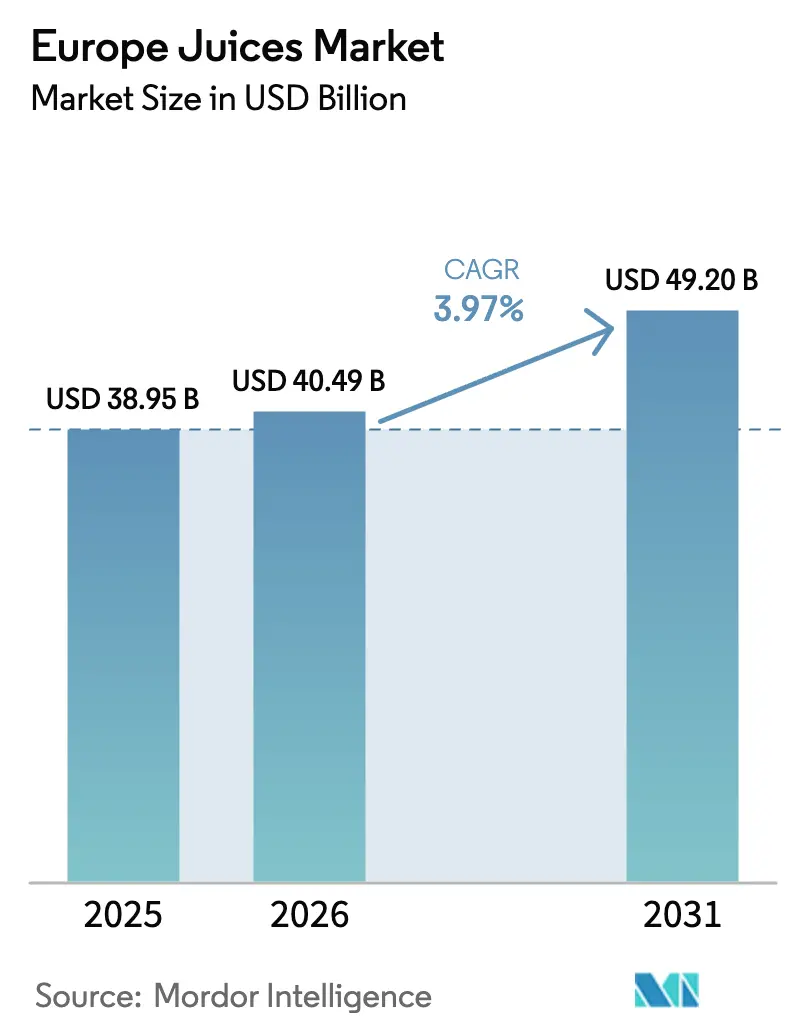

| Marktgröße im Basisjahr (2025) | 38.95 Milliarden US-Dollar |

| Marktgröße (2026) | 40.49 Milliarden US-Dollar |

| Marktgröße (2031) | 49.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Europa ��ä�ڳٱ� von ���ϲ�����

Die Marktgröße für Europa ��ä�ڳٱ� im Jahr 2026 wird auf 40,49 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 38,95 Milliarden USD, mit einer Prognose für 2031 von 49,2 Milliarden USD, was einem Wachstum mit einer CAGR von 3,97 % über den Zeitraum 2026–2031 entspricht. Die Wettbewerbslandschaft wird durch Trends wie die Reformulierung zu zuckerärmeren Produkten, die Positionierung von Premiumprodukten und Vorgaben zur Verpackungskreislaufwirtschaft geprägt. Gemäß der EU-Richtlinie 2024/1438 müssen zuckerreduzierte ��ä�ڳٱ� den Zuckergehalt um 30 % senken[1]Quelle: Europäische Kommission, „Richtlinie 2024/1438 über zuckerreduzierte ��ä�ڳٱ�”, eur-lex.europa.eu. Unterdessen bietet Tetra Paks Fermentationstechnologie, die voraussichtlich Ende 2024 eingeführt wird, Verarbeitern eine Möglichkeit zur Einhaltung dieser Vorgaben, ohne Abstriche beim Geschmack machen zu müssen. Pfandretoursysteme in Deutschland, den Niederlanden und Irland verschieben die Präferenzen hin zu Glas und Kartons mit hohem Recyclinganteil. Gleichzeitig geraten Handelsmarken unter Preisdruck, da Discounter ihr Angebot auf Bio- und 100-%-Saftlinien ausweiten. Die klimabedingte Volatilität bei Zitrusfrüchten in Brasilien und Südeuropa veranlasst die Lieferketten, ihre Fruchtbasis zu diversifizieren und Terminkontrakte abzusichern. Innovationen konzentrieren sich nun auf hybride Saft-Functional-Formate, die Verwertung von Fruchtnebenströmen sowie KI-gesteuerte Direkt-an-Verbraucher-Abonnements, die Nährstoffprofile in großem Maßstab anpassen.

Wesentliche Erkenntnisse des Berichts

- Nach Produktart führten Saftgetränke (bis zu 24 % Saft) mit einem Marktanteil von 44,02 % am Markt für Europa ��ä�ڳٱ� im Jahr 2025, während 100 % Saft mit der schnellsten CAGR von 6,51 % bis 2031 wächst.

- Nach Verpackungsart hielten PET-Flaschen einen Anteil von 37,10 % am Markt für Europa ��ä�ڳٱ� im Jahr 2025, während Glasflaschen mit einer CAGR von 6,32 % bis 2031 wachsen.

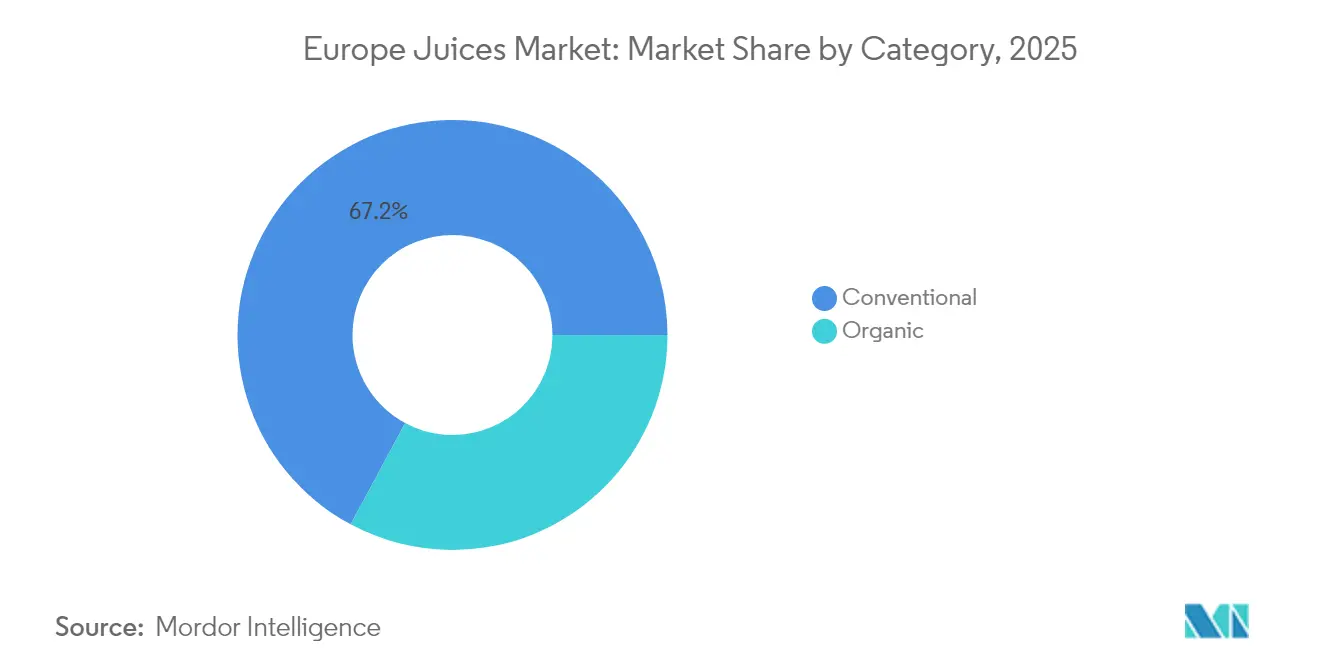

- Nach Kategorie entfielen konventionelle Produkte auf 67,15 % des Marktanteils für Europa ��ä�ڳٱ� im Jahr 2025, während Bio-Produkte mit einer CAGR von 6,95 % bis 2031 expandieren.

- Nach Vertriebskanal entfiel der ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� auf 72,35 % des Marktes für Europa ��ä�ڳٱ� im Jahr 2025, während der Gastronomiebereich mit einer CAGR von 7,45 % bis 2031 wieder aufholt.

- Nach Geografie repräsentierte das Vereinigte Königreich 35,40 % des Marktanteils für Europa ��ä�ڳٱ� im Jahr 2025, während Deutschland mit einer CAGR von 6,22 % bis 2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Europa ��ä�ڳٱ�

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Wandel hin zu zuckerarmen Getränken | +1.2% | Global, mit dem stärksten Zuwachs in Deutschland, dem Vereinigten Königreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Ausweitung von Handelsmarken bei ��ä�ڳٱ�n durch europäische Discounter und Lebensmittelhändler | +0.8% | Spanien, Deutschland, Polen und das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Einführung nachhaltiger und recycelbarer Getränkekartons | +0.6% | Deutschland, die Niederlande, die nordischen Länder, mit Ausweitung auf Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Ernährung als Antrieb für D2C-Functional-Saft-Abonnements | +0.3% | Vereinigtes Königreich, Deutschland und Frankreich (urbane Zentren) | Langfristig (≥ 4 Jahre) |

| EU-weite Richtlinie zur Zuckerreduzierung bei 100-%-Saft als Katalysator für Reformulierungen | +0.7% | EU27, mit beschleunigter Einhaltung in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Fruchtnebenströmen senkt Inputkosten | +0.4% | Spanien, Italien, Niederlande (Verarbeitungszentren) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Gesundheitsbewusstsein und Wandel hin zu zuckerarmen Getränken

In ganz Europa verlagert die Verbrauchernachfrage die Getränkeportfolios hin zu reduzierten Zuckergehalten. Bemerkenswert ist, dass 100 % Saft voraussichtlich bis 2030 mit einer CAGR von 6,85 % wachsen wird, obwohl er im Jahr 2024 einen geringeren Anteil als Saftgetränke hält. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat 2024 klar Stellung bezogen und empfohlen, dass freie Zucker in ��ä�ڳٱ�n „so gering wie möglich” sein sollten[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Empfehlung zur Nährstoffprofilierung 2024”, efsa.europa.eu. Diese Leitlinie hat Interessengruppen wie Foodwatch ermächtigt, Aussagen wie „kein Zuckerzusatz” als irreführend einzustufen, insbesondere bei hohen intrinsischen Fruktosewerten. Als Reaktion auf diese regulatorische Überprüfung setzen Verarbeiter auf enzymatische und Membranfiltrierungstechnologien. Diese Innovationen ermöglichen eine Reduzierung der Zuckerkonzentration, ohne das Mundgefühl oder die Haltbarkeit zu beeinträchtigen. Ein Beleg für diesen Branchenwandel ist Tetra Paks Einführung einer fermentationsbasierten Zuckerreduktionslösung im November 2024. Diese Technologie erlaubt es Saftherstellern, den Zuckergehalt um 20–30 % zu senken und dabei die sensorischen Profile beizubehalten, die den Süßeerwartungen der Verbraucher entsprechen. Deutschland und das Vereinigte Königreich stehen an der Spitze dieses Trends. In diesen Ländern haben Maßnahmen wie Abgaben auf Erfrischungsgetränke und die Frontvervollständigungskennzeichnung Nutri-Score die Verbraucher für den Zuckergehalt sensibilisiert. Die britische Abgabe auf Erfrischungsgetränke von 2018, die eine gestaffelte Steuer basierend auf dem Zuckergehalt erhebt, hat die Landschaft der kohlensäurehaltigen Erfrischungsgetränke bereits verändert. Nun macht sie sich auch im Bereich der Saftgetränke bemerkbar, da der Handel die Einhaltung der Vorgaben einfordert, um eine Auslistung vom Regal zu verhindern.

Ausweitung von Handelsmarken bei ��ä�ڳٱ�n durch europäische Discounter und Lebensmittelhändler

Im Jahr 2024 sicherten sich Handelsmarken-Saft-SKUs einen Anteil von 39 % am Wert des europäischen Saftmarktes, was einem Wachstum von 9,4 % gegenüber dem Vorjahr entspricht. Dieser Anstieg ist darauf zurückzuführen, dass Discounterketten und Mainstream-Lebensmittelhändler ihr Angebot auf 100-%-Saft- und Bio-Varianten ausgeweitet haben, die häufig 20–30 % günstiger als Markenprodukte angeboten werden, wie vom Verband der Eigenmarkenhersteller berichtet. Spanien führt die Liste mit einer Durchdringungsrate von 48 % an, gefolgt von Deutschland und den Niederlanden. In diesen Ländern haben Aldi und Lidl einen proaktiven Ansatz verfolgt und mit Auftragsherstellern wie Refresco Group N.V. zusammengearbeitet, um die Produktion ihrer Eigenmarken-SKUs hochzuskalieren. Diese Strategie drückt die Gewinnmargen etablierter Markenanbieter. Ein Beleg für diesen Wandel ist PepsiCos Verkauf seiner Marken Tropicana und Naked im Jahr 2024 für stattliche 3,3 Milliarden USD, was einen Rückzug aus dem margenarmen Saftsegment hin zu profitableren Snacks und Functional Beverages signalisiert. Im Anschluss an Spanien verzeichnet Polen einen Anstieg seines Handelsmarken-Saftwertanteils um 12 % im Jahr 2024, begünstigt durch die aggressive Expansion von Biedronka und Lidl mit über 200 neuen Filialen jährlich. Das Vereinigte Königreich ist für seine Affinität zu Handelsmarken bekannt; große Akteure wie Tesco, Sainsbury's und Asda kontrollieren einen erheblichen Anteil des Saftvolumens. Ihre erhebliche Einkäufermacht zwingt Markenlieferanten entweder dazu, reduzierte Großhandelspreise zu akzeptieren oder das Risiko einer Auslistung einzugehen. Als Reaktion auf diese Marktdynamik führen kleinere Markenanbieter Premium-Untermarken ein. Diese neuen Produkte bieten funktionale Verbesserungen wie zugesetzte Vitamine, Präbiotika und botanische Extrakte, die es ihnen ermöglichen, Preisaufschläge zu erzielen und sich von den allgemeineren Handelsmarkenprodukten abzuheben.

Einführung nachhaltiger und recycelbarer Getränkekartons

Da Verbraucher und Regulierungsbehörden der Recyclingfähigkeit und dem CO₂-Fußabdruck zunehmend Vorrang vor bloßer Bequemlichkeit einräumen, gewinnen Aseptikkartons und Glasflaschen einen größeren Marktanteil. Tetra Pak, das bis 2024 jährlich 100 Millionen EUR in Forschung und Entwicklung investiert, hat erfolgreich 90 % erneuerbare Inhalte in seine Kartons integriert und eine Reduzierung der Kohlenstoffemissionen um 33 % pro Liter erreicht, wobei 2019 als Referenzbasis diente. Im Jahr 2024 laufen Verhandlungen zur EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), die verbindliche Recyclingmindestgehalte und Designkriterien für die Recycelbarkeit durchsetzen soll. Diese Maßnahmen zielen auf ein Auslaufen von Mehrschichtlaminaten und nicht abnehmbaren Verschlüssen bis 2030 ab. Das deutsche Pfandretoursystem, das PET- und Glasgetränkeflaschen umfasst, verzeichnete 2024 eine Sammelquote von 60 %. Dieser Erfolg treibt eine CAGR von 6,62 % für Glasflaschen voran, da Verbraucher Glas zunehmend als unbegrenzt recycelbar und als Premiumwahl betrachten, wie das Bundesministerium für Umwelt hervorhebt. SIG Combibloc und Elopak sind Vorreiter bei der Vermarktung von Aseptikkartons. Diese Kartons verfügen über Barrierebeschichtungen aus biobasierten Polymeren, die den Bedarf an Aluminiumfolie verringern und eine vollständige Recycelbarkeit in Papierströmen gewährleisten. In einem wichtigen Schritt in Richtung Nachhaltigkeit testen die Niederlande und nordische Länder Karton-zu-Karton-Recyclingkreisläufe. Dabei werden gebrauchte Aseptikkartons zu neuen Getränkeverpackungen wiederaufbereitet, wodurch der Materialkreislauf effektiv geschlossen und die Nachfrage nach Jungfaserholz um 40 % gesenkt wird.

EU-weite Richtlinie zur Zuckerreduzierung bei 100-%-Saft als Katalysator für Reformulierungen

Im Jahr 2024 führte die EU die Richtlinie 2024/1438 ein, die für bestimmte Saftkategorien ein Zuckerreduktionsziel von 30 % festlegt. Die Richtlinie schreibt außerdem eine Frontpackungskennzeichnung vor, die den intrinsischen Zuckergehalt ausweist. Während die Kennzeichnung bis Dezember 2025 umgesetzt werden muss, beginnt die Durchsetzung im Juni 2026. Infolgedessen nehmen Investitionen in die Reformulierung zu, insbesondere bei Nektaren und Saftgetränken. Hersteller mischen nun zuckerärmere Früchte wie Beeren und Zitrusfrüchte mit traditionell zuckerreichen Basen wie Apfel und Traube. Diese Strategie ermöglicht es ihnen, die neuen Grenzwerte zu erfüllen, ohne beim Geschmack Kompromisse einzugehen. Als klares Bekenntnis zur Intention der Richtlinie erwarb Eckes-Granini im Juni 2024 einen Anteil von 67 % an True Fruits, einer deutschen Smoothie-Marke. True Fruits ist bekannt für seine Haltung „kein Zuckerzusatz”, und die Übernahme unterstreicht eine Verlagerung hin zu preislich hochwertigen, konformen Produkten. Frankreich und Deutschland sind bereit, die Richtlinie streng durchzusetzen. Nationale Lebensmittelbehörden in diesen Ländern planen stichprobenartige Prüfungen von Zuckeraussagen und sind bereit, bei Nichteinhaltung Bußgelder zu verhängen. Die Reichweite der Richtlinie beschränkt sich nicht auf inländische Akteure. Exportorientierte Hersteller in Spanien und Italien, wie J. García Carrión S.A., stehen vor der Herausforderung, ihre Produkte für den EU-Markt neu zu formulieren. Gleichzeitig müssen sie jedoch separate SKUs für Nicht-EU-Kanäle beibehalten, die derzeit keine vergleichbaren Vorschriften haben.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Zuckerkennzeichnung auf der Vorderseite der Verpackung hemmt zuckerreiche SKUs | -0.5% | EU27, Vereinigtes Königreich (beschleunigte Einführung von Nutri-Score) | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Volatilität bei Zitruskulturen in Brasilien und Südeuropa | -0.7% | Spanien, Italien, Griechenland (Inlandsproduktion); global (Brasilienimporte) | Mittelfristig (2–4 Jahre) |

| Mangel an lebensmittelechtem recyceltem PET/Karton für Kreislaufverpackungen | -0.4% | Deutschland, Niederlande, Frankreich (hohe Vorgaben für Kreislaufverpackungen) | Mittelfristig (2–4 Jahre) |

| Hohe Energiepreise drücken die Margen von HPP-Kaltpresssäften | -0.6% | Deutschland, Vereinigtes Königreich, Niederlande (Premium-Kaltpresszentren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Klimabedingte Volatilität bei Zitruskulturen in Brasilien und Südeuropa

Im Jahr 2024 führten Frostschäden an Zitrusplantagen in São Paulo, Brasilien, in Kombination mit wiederkehrenden Dürren in Spaniens Region Valencia und Italiens Sizilien zu einem Anstieg der Preise für Orangen- und Zitronenkonzentrat um 30–40 % gegenüber den Durchschnittswerten von 2023. Dieser Preisanstieg hat die Margen von Saftverarbeitern unter Druck gesetzt, die auf Spotbeschaffung angewiesen sind. Brasilien, das 70 % der weltweiten Orangensaftkonzentratexporte ausmacht, sieht seine Produktionsvolatilität durch die europäischen Lieferketten rieseln. Hier finden sich Verarbeiter ohne alternative Beschaffungsoptionen, die hinsichtlich Kosten und Qualität mithalten können. Spanien und Italien, die für 60 % der EU-Zitrusproduktion verantwortlich sind, kämpfen mit Ertragsrückgängen von 15–20 %. Diese Rückgänge resultieren aus anhaltenden Dürren und Hitzestress und veranlassen Verarbeiter, mehr kostengünstigere Apfel- und Traubenkonzentrate in ihre Nektarformulierungen einzumischen. Diese Strategie dient dazu, Preisniveaus aufrechtzuerhalten, wie von der Generaldirektion Landwirtschaft und ländliche Entwicklung der Europäischen Kommission angemerkt. Diese Substitution beeinträchtigt jedoch sensorische Profile und schwächt die Premiumpositionierung von Produkten, insbesondere bei 100-%-Orangensaft-SKUs, die typischerweise einen Preisaufschlag von 40–50 % gegenüber Nektaren genießen. Als Reaktion auf diese Herausforderungen gewinnen Terminkontrakte und die vertikale Integration in den Zitrusanbau als Risikominderungsstrategien an Bedeutung. Insbesondere Refrescos Übernahmen im Jahr 2024 von Frías Nutrición in Spanien und einer Anlage in der Nähe von Berlin unterstreichen einen strategischen Schwenk hin zu regionaler Beschaffung und Verarbeitungsredundanz.

Hohe Energiepreise drücken die Margen von Hochdruckverarbeitungs- (HPP-)Kaltpresssäften

Die Hochdruckverarbeitung (HPP) ist die entscheidende Technologie hinter der Kaltpresssaftproduktion. Sie verbraucht jedoch 3–5 Mal mehr Strom pro Liter als die thermische Pasteurisierung, was Kaltpress-SKUs anfällig für Schwankungen der Energiepreise macht. Im Jahr 2024 kämpften Deutschland und das Vereinigte Königreich mit einem Anstieg der Strompreise um 40–60 %, der durch Engpässe in der Erdgasversorgung und Herausforderungen durch intermittierende erneuerbare Energien verursacht wurde. Dieser Anstieg führte zu einer Kompression der Margen bei Kaltpresssäften um 8–12 Prozentpunkte. Um diesen Herausforderungen entgegenzuwirken, schließen Premiummarken wie Plenish Drinks langfristige Strombezugsverträge (PPA) mit Solar- und Windentwicklern ab. Diese Vereinbarungen ermöglichen es ihnen, Strom zu Preisen zu sichern, die 30–40 % unter den Netzpreisen liegen. Wie jedoch von Renewable Energy World hervorgehoben, sind solche Strombezugsverträge überwiegend für Großmengenabnehmer mit kreditwürdigen Bilanzen zugänglich. Dies bringt kleinere Kaltpresshersteller in eine schwierige Lage. Da sie keinen Zugang zu Strombezugsverträgen haben, sind sie gezwungen, die Preise als Reaktion auf steigende Energiekosten zu erhöhen. Diese Strategie birgt jedoch das Risiko, preissensible Verbraucher zu verprellen, insbesondere in Gastronomiebereichen, wo sie mit Premium-Smoothies und Functional Beverages konkurrieren. Ein bemerkenswertes Beispiel für die Nutzung von Skaleneffekten zur Absicherung von Energierisiken ist Britvics Solarstrombezugsvertrag aus dem Jahr 2024, der 75 % seines Strombedarfs in Großbritannien abdeckt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktart: Reformulierung beschleunigt das Wachstum von 100 % Saft

100 % Saft ist die am schnellsten wachsende Produktart mit einer CAGR von 6,51 % bis 2031 und übertrifft damit Saftgetränke (bis zu 24 % Saft), die im Jahr 2025 einen Marktanteil von 44,02 % hielten. Gesundheitsbewusste Verbraucher priorisieren „kein Zuckerzusatz”-Angaben, da der Regulierungsdruck zunimmt. Die EU-Richtlinie 2024/1438 schreibt eine Zuckerreduzierung um 30 % für bestimmte Saftkategorien vor, was Reformulierungen bei Nektaren und Saftgetränken antreibt. Verarbeiter mischen zuckerärmere Früchte mit zuckerreichen Basen, um die Vorgaben zu erfüllen, ohne den Geschmack zu beeinträchtigen. Tetra Paks Einführung einer fermentationsbasierten Zuckerreduktionslösung im November 2024 ermöglicht Zuckersenkungen um 20–30 % bei Erhalt der sensorischen Eigenschaften und fördert so die Einführung neuer 100-%-Saft-SKUs in Deutschland und den Niederlanden. Saftkonzentrate, die kleinste Produktart nach Volumen, gewinnen in D2C-Kanälen an Bedeutung, da Verbraucher Konzentrate zu Hause verdünnen, um Süße zu kontrollieren und Verpackungsabfälle zu reduzieren. Nektare, die traditionell in Südeuropa beliebt sind, stehen vor Herausforderungen durch die Nutri-Score-Kennzeichnung, die Produkten mit Zuckerzusatz niedrigere Bewertungen zuweist. Händler in Frankreich und Spanien reduzieren Regalfläche für Nektare zugunsten von 100 % Saft und reformulierten Saftgetränken.

Eckes-Graninis Übernahme eines 67-%-Anteils an True Fruits im Juni 2024, einer deutschen Smoothie-Marke, die auf kein Zuckerzusatz

setzt, verdeutlicht den Wandel der Branche hin zu regulatorischer Compliance und dem Verbraucherwunsch nach Transparenz. Saftgetränke bleiben die größte Produktart aufgrund starker Handelsmarkendurchdringung und wettbewerbsfähiger Preisgestaltung. Spaniens 48-prozentiger Handelsmarkenanteil und Polens 12-prozentiges Jahreswachstum bei Saftverkäufen im Discountkanal spiegeln die Verbraucherpräferenz für günstige Optionen in wirtschaftlich unsicheren Zeiten wider. Das Wachstum der Saftgetränke verlangsamt sich jedoch, da Frontpackungskennzeichnungen auf hohen Zuckergehalt hinweisen und der Rat zur Nährstoffprofilierung der EFSA Getränke mit mehr als 5 Gramm freiem Zucker pro 100 Milliliter stigmatisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Glasflaschen gewinnen Marktanteile dank Nachhaltigkeitswahrnehmung

Glasflaschen sind die am schnellsten wachsende Verpackungsart mit einer CAGR von 6,32 % bis 2031, obwohl PET-Flaschen im Jahr 2025 einen Anteil von 37,10 % halten. Die Ausweitung von Pfandretoursystemen und die Verbraucherwahrnehmung von Glas als unbegrenzt recycelbar und als Premiumprodukt treiben dieses Wachstum an. Deutschlands obligatorisches Pfandsystem, das PET- und Glasflaschen umfasst, erreichte 2024 eine Sammelquote von 60 %, was die Glasakzeptanz bei Premiumsaftmarken fördert, die Recycelbarkeit betonen, laut dem Bundesministerium für Umwelt. Britvics Einführung des irischen Pfandretoursystems im Februar 2024 und die Übernahme einer Glasverpackungsanlage in der Nähe von Berlin im November 2024 unterstreichen seine Strategie, Glas als Differenzierungsmerkmal im wettbewerbsintensiven Saftmarkt zu nutzen. Aseptische Verpackungen, angeführt von Tetra Pak, SIG Combibloc und Elopak, setzen auf biobasierte Barrierebeschichtungen, die Aluminiumfolie ersetzen und eine vollständige Recycelbarkeit in Papierströmen ermöglichen. Diese Entwicklung steht im Einklang mit der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), die darauf abzielt, Mehrschichtlaminate bis 2030 auslaufen zu lassen, so die Europäische Kommission.

PET-Flaschen, die größte Verpackungsart, stehen vor Herausforderungen durch Engpässe bei lebensmittelechtem recyceltem PET (rPET) und Verbraucherbedenken hinsichtlich der Umweltauswirkungen von Kunststoff. Im Jahr 2024 verfehlten die EU-PET-Sammelquote von 60 % und der durchschnittliche Recyclinganteil von 24 % in Getränkeflaschen das 30-%-Recyclingziel der PPWR für 2030. Diese Lücke hat Angebots-Nachfrage-Ungleichgewichte erzeugt und die rPET-Preise um 20–30 % über Virgin-PET getrieben, wie von Plastics Recyclers Europe berichtet. Refrescos Übernahme einer Glasverpackungsanlage im Berliner Raum im Jahr 2024 sichert gegen rPET-Preisvolatilität ab und zielt auf den Premiumsaftmarkt ab, wo Glas Preisaufschläge von 15–20 % erzielt. Metalldosen, die kleinste Verpackungsart, gewinnen in der Gastronomie aufgrund ihrer Tragbarkeit und schnellen Kühlung an Bedeutung. Britvics neue Dosenlinie in Rugby, die 2024 eingeführt wurde, bedient HoReCa-Kunden, die Einzelportionsformate bevorzugen.

Nach Kategorie: Bio-Zertifizierung treibt Premium-Positionierung an

Bio-��ä�ڳٱ� wachsen rapide mit einer prognostizierten CAGR von 6,95 % bis 2031. Im Jahr 2025 hielten konventionelle ��ä�ڳٱ� einen dominanten Marktanteil von 67,15 %. Dieses Wachstum bei Bio-Produkten wird durch gestiegenes Verbrauchervertrauen vorangetrieben, unterstützt durch die EU-Bio-Verordnung (EU) 2018/848 und Zertifizierungen wie das deutsche Bio-Siegel, die Preisaufschläge von 40–60 % rechtfertigen. Deutschland, der weltweite Spitzenreiter beim Pro-Kopf-Bio-Lebensmittelkonsum, spiegelt diesen Trend in seinem Saftmarkt wider. Bio-Saft-SKUs, unterstützt durch Discounter wie Aldi und Lidl, die ihr Bio-Handelsmarkenangebot ausbauen, erreichten 2024 einen Wertanteil von 22 %, gegenüber 18 % im Jahr 2022, laut dem Bundesministerium für Ernährung und Landwirtschaft. Ähnlich treiben Frankreichs AB-Label und die EKO-Zertifizierung der Niederlande das Bio-Saftwachstum an, wobei Verbraucher Bio mit reduzierten Pestizidrückständen und nachhaltigem Anbau verbinden. Konventioneller Saft bleibt jedoch dominant aufgrund von Preissensibilität und begrenztem Bio-Zitrusangebot. Spanien und Italien, die 60 % der EU-Zitrusproduktion ausmachen, haben weniger als 10 % bio-zertifizierte Anbaufläche, was die Verfügbarkeit von Bio-Orangen- und -Zitronensaft einschränkt und die Inputkosten um 50–70 % über konventionelle Kosten treibt, laut der Generaldirektion Landwirtschaft und ländliche Entwicklung der Europäischen Kommission.

Eckes-Graninis Übernahme von True Fruits, das Bio-Früchte für Smoothies bezieht, positioniert das Unternehmen, um vom Bio-Saftwachstum in Deutschland zu profitieren und in Frankreich und die Niederlande zu expandieren. Kaltpressmarken wie Plenish Drinks und Suja Life LLC vermarkten ausschließlich Bio-SKUs und nutzen Zertifizierungen, um in britischen und deutschen Märkten Preise von 4–6 GBP pro 250-Milliliter-Flasche zu erzielen. Konventionelle ��ä�ڳٱ� stehen vor Herausforderungen durch Frontpackungskennzeichnungen und Nutri-Score, die zuckerreiche Produkte unabhängig von der Anbaumethode stigmatisieren. Dies hat konventionelle Verarbeiter dazu veranlasst, in Technologien zur Zuckerreduzierung zu investieren, um wettbewerbsfähig zu bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Gastronomie erholt sich mit der Erholung der HoReCa-Branche

Die Gastronomie ist der am schnellsten wachsende Vertriebskanal mit einer CAGR von 7,45 % bis 2031, der sich von pandemiebedingten Schließungen erholt. Der ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� hält im Jahr 2025 einen dominanten Anteil von 72,35 % und spiegelt die starke Präsenz von Supermärkten und Verbrauchermärkten wider. Hotels, Restaurants und �䲹��és (HoReCa) verbessern ihre Frühstücks- und Brunch-Menüs mit Premium-Saftangeboten. Kaltpress- und Bio-SKUs, die zu 4–6 GBP pro Portion angeboten werden, stehen im Kontrast zu konventionellen Saftgetränken zu 1–2 GBP. Im Jahr 2024 führte Britvic eine neue Dosenlinie in Rugby ein, um Gastronomiebereichen-Kunden zu bedienen, die Einzelportionsformate bevorzugen, die schnell kühlen und weniger Abfall verursachen. Refrescos Übernahme von Frías Nutrición in Spanien stärkt sein Portfolio an pflanzlichen Getränken und befriedigt den HoReCa-Bedarf an Milchalternativen und Functional Beverages. ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���skanäle, angeführt von Supermärkten, Verbrauchermärkten und Discountern, weiten ihre Handelsmarken-Saftangebote aus, um preissensible Verbraucher anzusprechen. Tesco, Sainsbury's und Asda machen zusammen 42 % des britischen Saftvolumens aus und nutzen ihre Einkäufermacht, um die Margen von Markenherstellern zu drücken, wie vom Verband der Eigenmarkenhersteller angemerkt.

���Ա����Ա�-�����Գ�����Ի��������������ä�ڳ�e, ein Teilsegment des ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���s, wachsen jährlich um 9–11 %. Direkt-an-Verbraucher-(D2C-)Saftabonnements und Functional-Saft-Marken umgehen den traditionellen Einzelhandel für höhere Margen und Verbraucherdaten. Marken wie Plenish Drinks und Suja Life LLC nutzen Shopify und proprietäre E-Commerce-Plattformen, um personalisierte Saftklärungen und Abonnementboxen anzubieten, wobei KI-gesteuerte Empfehlungsmaschinen eingesetzt werden, um SKU-Sortimente zuzuschneiden. Convenience Stores, ein weiteres Teilsegment des ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���s, weiten ihre gekühlten Saftangebote aus, um Impulskäufe zu erfassen, wobei Einzelportions-PET-Flaschen und Aseptikverpackungen in den SKU-Mixes dominieren. Sonstige Vertriebskanäle, darunter Automaten und Betriebskantinen, setzen auf bargeldlose Zahlungssysteme und IoT-gestütztes Bestandsmanagement, um Engpässe zu reduzieren und die SKU-Rotation zu verbessern – ein Trend, der durch Coca-Cola HBCs Übernahme von BDS Vending in Irland im Jahr 2024 beschleunigt wurde.

Geografische Analyse

Im Jahr 2025 hielt das Vereinigte Königreich einen Anteil von 35,40 %, getrieben durch starke Handelsmarkendurchdringung und die Abgabe auf Erfrischungsgetränke von 2018, die Reformulierungen bei Saftgetränken und Nektaren anregte, um eine zuckerbasierte Besteuerung zu vermeiden. Tesco, Sainsbury's und Asda kontrollieren 42 % des britischen Saftvolumens und drängen Markenlieferanten wie PepsiCo und Coca-Cola dazu, niedrigere Preise zu akzeptieren oder das Risiko einer Auslistung einzugehen, laut dem Verband der Eigenmarkenhersteller. Die freiwillige Einführung von Nutri-Score im Vereinigten Königreich beeinflusst die Regalflächenzuteilung, wobei Produkte mit D- oder E-Bewertung Regalplätze verlieren, was Reformulierungen hin zu 100-%-Saft-SKUs mit B- oder C-Bewertungen anregt. Carlsbergs Übernahme von Britvic für 3,3 Milliarden GBP im Juli 2024 unterstreicht die Konsolidierung in einem volumenstagnierenden Markt, der auf Premiumisierung und funktionale Ansprüche für Wertwachstum angewiesen ist. Kaltpressmarken wie Plenish Drinks gewinnen in der Gastronomie in London und Manchester Marktanteile, wo HoReCa-Kunden Preisaufschläge von 40–60 % für Bio- und HPP-verarbeitete SKUs zahlen.

Deutschland, das mit einer CAGR von 6,22 % bis 2031 wächst, profitiert von hohem Pro-Kopf-Bio-Lebensmittelkonsum und Vorschriften, die Glasverpackungen durch Pfandsysteme begünstigen. Bio-Saft-SKUs, unterstützt durch die Bio-Siegel-Zertifizierung, stiegen 2024 auf einen Wertanteil von 22 %, angetrieben durch Aldis und Lidls ausgeweitetes Bio-Handelsmarkenangebot, laut dem Bundesministerium für Ernährung und Landwirtschaft. Das Pfandretoursystem mit einer Sammelquote von 60 % im Jahr 2024 unterstützt eine CAGR von 6,32 % für Glasflaschen, die als Premium und recycelbar gelten, laut dem Bundesministerium für Umwelt. Refrescos Übernahmen 2024 des Grüneberg-Standorts der Berentzen-Gruppe und einer Berliner Glasverpackungsanlage spiegeln das Vertrauen in Deutschlands Bio- und Premium-Saftmarkt wider. Eckes-Graninis Übernahme eines 67-%-Anteils an True Fruits im Juni 2024 positioniert das Unternehmen für Bio-Saftwachstum und die Expansion nach Frankreich und in die Niederlande.

In Frankreich, Spanien und Italien gestalten Klimavolatilität und Vorschriften Lieferketten und Reformulierungen um. Frankreichs AB-Bio-Label und Nutri-Score treiben das Wachstum von 100 % Saft an, während Spaniens 48-prozentige Handelsmarkendurchdringung Preissensibilität und Discountkanal-Dominanz widerspiegelt. J. García Carrión S.A. konkurriert mit Don Simón SKUs, die 10–15 % unter multinationalen Marken angeboten werden, und nutzt dabei vertikale Integration. Italiens Region Sizilien, die 40 % des EU-Zitronenkonzentrats liefert, verzeichnete 2024 Ertragsrückgänge von 15–20 % aufgrund von Dürren, was die Kosten erhöhte und die Margen drückte, laut der Generaldirektion Landwirtschaft und ländliche Entwicklung der Europäischen Kommission. Russlands Importsubstitutionspolitik begünstigt die inländische Saftproduktion, während Amsterdamer Start-ups die Kaltpressinnovation mit HPP-verarbeiteten Functional Juices anführen. Polens Handelsmarken-Saftanteil stieg 2024, angetrieben durch Biedronkas und Lidls jährliche Eröffnung von über 200 neuen Filialen. Nordische Märkte sind Vorreiter beim Aseptikkarton-Recycling, wobei Karton-zu-Karton-Kreisläufe die Nachfrage nach Jungfaserholz um 40 % senken.

Wettbewerbslandschaft

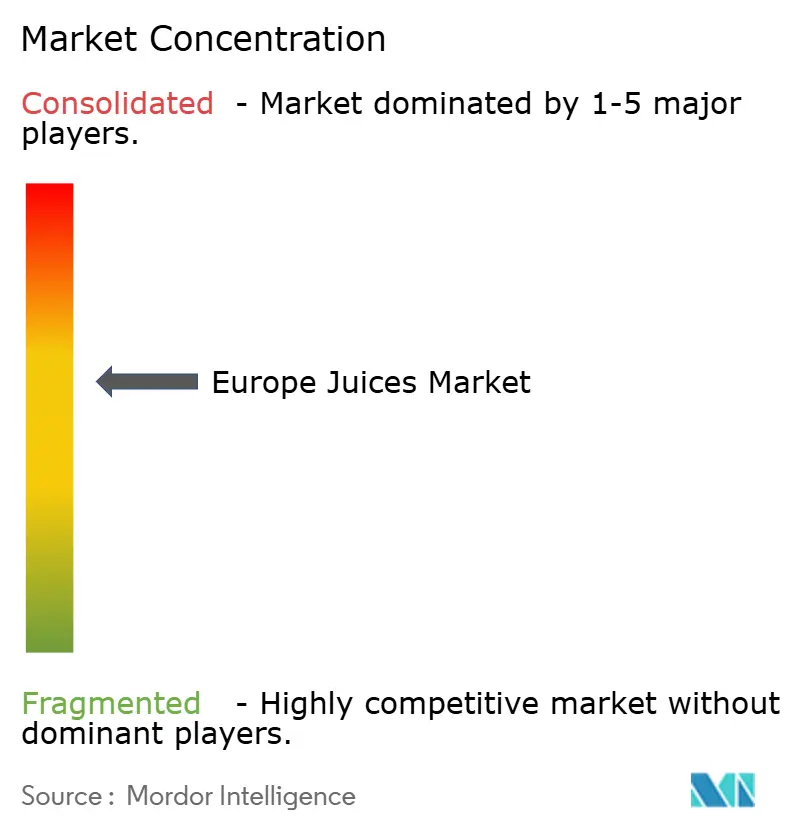

Der europäische Saftmarkt weist eine moderate Fragmentierung auf, wobei multinationale Getränkegiganten, regionale Saftspezialisten und Auftragshersteller in verschiedenen Preiskategorien und Vertriebskanälen konkurrieren. The Coca-Cola Co. und PepsiCo Inc. nutzen ihre globalen Vertriebsnetzwerke und Markenstärke, jedoch hat die Ausweitung von Handelsmarken ihre Saftmargen unter Druck gesetzt. Europäische Discounterketten wie Aldi und Lidl haben ihren Handelsmarken-Saftmarktanteil auf 39 % gesteigert, ein Jahresanstieg von 9,4 %, indem sie 100-%-Saftprodukte zu Preisen anbieten, die 20–30 % unter Markenalternativen liegen, laut dem Verband der Eigenmarkenhersteller. PepsiCos Veräußerung der Marken Tropicana und Naked für 3,3 Milliarden USD im Jahr 2024 spiegelt einen strategischen Schwenk weg von margenarmen Saftkategorien hin zu renditestärkeren Snacks und Functional Beverages wider. In ähnlicher Weise unterstreicht Coca-Colas Einführung von Simply Pop, einem präbiotischen Soda, im Februar 2025 seinen Fokus auf Hybridformate, die Saft mit funktionalen Zutaten kombinieren, um Premiumpreise zu erzielen. Regionale Akteure wie Eckes-Granini Group, Refresco Group N.V. und J. García Carrión S.A. verfolgen Fusionen und Übernahmen, um Skalenvorteile bei der Beschaffung und beim Co-Packing zu erzielen. Refrescos Übernahmen im Jahr 2024, darunter der Grüneberg-Standort der Berentzen-Gruppe und Frías Nutrición in Spanien, verdeutlichen seine Strategie der vertikalen Integration und geografischen Diversifizierung.

Marktchancen umfassen verwertete Fruchtnebenprodukte, KI-gesteuerte personalisierte Ernährungsabonnements und hybride Saftformate mit pflanzlichen Proteinen oder Präbiotika. Kaltpresssaftmarken wie Plenish Drinks und Suja Life LLC zielen auf Premium-Gastronomie- und Direkt-an-Verbraucher-Kanäle ab, wo funktionale Ansprüche Preisaufschläge von 40–60 % erzielen können. Verpackungsinnovatoren wie SIG Combibloc und Elopak führen Aseptikkartons mit biobasierten Barrierebeschichtungen ein, die eine vollständige Recycelbarkeit in Papierströmen ermöglichen. Diese Entwicklungen adressieren regulatorischen Druck durch die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), die das Auslaufen von Mehrschichtlaminaten bis 2030 vorschreibt, wie von der Europäischen Kommission angemerkt. Tetra Paks Einführung einer fermentationsbasierten Zuckerreduktionslösung im November 2024, die den Zuckergehalt um 20–30 % senkt und dabei sensorische Eigenschaften erhält, demonstriert technologiegetriebene Differenzierung. Diese Innovation hilft Verarbeitern, die 30-%-Zuckerreduktionsanforderung der EU-Richtlinie 2024/1438 zu erfüllen, ohne beim Geschmack Kompromisse einzugehen.

Aufkommende Disruptoren im Markt umfassen Direkt-an-Verbraucher-Functional-Saft-Marken, die KI-gesteuerte Empfehlungsmaschinen nutzen, um Produktsortimente basierend auf Kaufhistorie und Ernährungspräferenzen anzupassen. Indem diese Marken traditionelle Einzelhandelskanäle umgehen, erzielen sie höhere Margen und wertvolle Verbraucherdaten. Darüber hinaus treiben Kaltpressspezialisten und Verpackungsinnovatoren Differenzierung durch funktionale Ansprüche und nachhaltige Lösungen voran. Da sich der Markt weiterentwickelt, konzentrieren sich die Akteure zunehmend auf Technologie, Nachhaltigkeit und personalisierte Ernährung, um Verbraucherwünsche und regulatorische Anforderungen zu erfüllen und die Wettbewerbsfähigkeit in einer dynamischen Landschaft zu sichern.

Marktführer in der Branche Europa ��ä�ڳٱ�

Eckes-Granini Group GmbH

The Coca-Cola Co.

PepsiCo Inc.

Refresco Group N.V.

J. García Carrión S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Refresco Group N.V. erwarb eine Produktionsstätte in der Nähe von Berlin, die auf Glasverpackungen spezialisiert ist, und erweiterte damit seine Kapazitäten zur Bedienung von Premium-Saftmarken, die Recycelbarkeit als zentrales Wertversprechen positionieren. Die Übernahme ergänzt Refrescos Übernahme des Grüneberg-Standorts der Berentzen-Gruppe im August 2024.

- August 2024: Refresco Group N.V. erwarb den Grüneberg-Produktionsstandort der Berentzen-Gruppe in Deutschland und fügte damit eine jährliche Saft- und Saftgetränkekapazität von 200 Millionen Litern hinzu, um zentraleuropäische Märkte zu bedienen. Die Übernahme stärkt Refrescos Position als Europas größter Auftragsabfüller von Erfrischungsgetränken und ��ä�ڳٱ�n.

- Juni 2024: Eckes-Granini Group erwarb einen Mehrheitsanteil von 67 % an True Fruits, einer deutschen Smoothie-Marke, die für ihre Positionierung „kein Zuckerzusatz” und ihre Bio-Fruchtbeschaffung bekannt ist. Die Übernahme positioniert Eckes-Granini, um vom Bio-Saftwachstum in Deutschland zu profitieren und nach Frankreich und in die Niederlande zu expandieren.

Marktumfang des Berichts zu Europa ��ä�ڳٱ�

100 % Saft, Saftgetränke (bis zu 24 % Saft), Saftkonzentrate, Nektare (25–99 % Saft) sind als Segmente nach Erfrischungsgetränkeart abgedeckt. Aseptische Verpackungen, Einwegbecher, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| 100 % Saft |

| Saftgetränke (bis zu 24 % Saft) |

| Saftkonzentrate |

| Nektare |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Konventionell |

| Bio |

| Gastronomie | |

| ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� | Supermarkt/Verbrauchermarkt |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳ� | |

| Convenience Store | |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Übriges Europa |

| Produktart | 100 % Saft | |

| Saftgetränke (bis zu 24 % Saft) | ||

| Saftkonzentrate | ||

| Nektare | ||

| Verpackungsart | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Kategorie | Konventionell | |

| Bio | ||

| Vertriebskanal | Gastronomie | |

| ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� | Supermarkt/Verbrauchermarkt | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳ� | ||

| Convenience Store | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Übriges Europa | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSD) - Kohlensäurehaltige Erfrischungsgetränke (CSD) sind nicht-alkoholische Getränke, die mit Kohlensäure versetzt und in der Regel aromatisiert sind und gelöstes Kohlendioxid enthalten, das Sprudel erzeugt. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Fountain-Dispensergetränk vermarktet.

- ��ä�ڳٱ� - Wir haben abgepackte ��ä�ڳٱ� berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ausgenommen von Frischsäften umfasst dieses Marktsegment gewerblich aufbereitete und haltbar gemachte ��ä�ڳٱ�, häufig mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertige (RTD) Tees und trinkfertiger (RTD) Kaffee - Trinkfertige (RTD) Tees und trinkfertiger (RTD) Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und zum Sofortverzehr ohne weiteres Verdünnen bereit sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind, und wird in Flaschen, Dosen oder Kartons angeboten. Ebenso umfasst RTD-Kaffee vorgebrühte Kaffeezubereitungen, häufig mit Milch, Zucker oder Aromen gemischt, und ist bequem für den Unterwegsgenuss verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die dazu formuliert sind, einen schnellen Energieschub und Wachheit zu liefern. ����ǰ��ٲ���ٰ�ä��e hingegen sind Getränke, die zur Flüssigkeitszufuhr und Wiederauffüllung von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSD) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder kalorienfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| �پ�ä��-��DZ��� | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur einen geringen Zuckeranteil enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose, einzeln oder in Kombination, enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der in Früchten und Gemüse enthaltenen natürlichen Flüssigkeit gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Auffüllung des Volumens hinzugefügt wird. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsmittel, Aromastoffe oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | ��ä�ڳٱ�, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von ��ä�ڳٱ�n, bei der ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in einer fertigen Form verkauft werden und zum Zeitpunkt des Kaufs sofort verzehrfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eis. |

| �������ٲ���ü��첹�ڴڱ�� | Kaltbrühen, auch als Kaltwasserextraktion oder Kaltpressen bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden lang in Wasser bei Raumtemperatur eingeweicht wird. |

| RTD-Tee | Trinkfertiger (RTD) Tee ist ein abgepacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtstoffen, der kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungssymptome lindert und die Gewichtsabnahme unterstützt. |

| ����ä�ܳٱ���ٱ�� | ����ä�ܳٱ���ٱ��getränke werden durch Aufguss oder Abkochen von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, in der Regel Koffein, enthält und als Mittel zur mentalen und körperlichen Anregung vermarktet wird. Diese können mit oder ohne Kohlensäure versetzt sein und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| ������ü�����������/������-���Ա������������� | ������ü�����������/������-���Ա������������� sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grüntee, Yerba Maté und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig geringer. |

| ����ǰ��ٲ���ٰ�ä�� | ����ǰ��ٲ���ٰ�ä��e sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Salz- und Zuckerkonzentrationen wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeit schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratanteil. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Salz- und Zuckerkonzentration als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind dafür konzipiert, beim Sport verlorene Flüssigkeit schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Salz- und Zuckerkonzentration als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytangereichertes Wasser ist Wasser, dem elektrisch geladene Mineralstoffe wie Natrium, Kalium, Kalzium und Magnesium zugesetzt wurden. |

| Proteinbasierte ����ǰ��ٲ���ٰ�ä��e | Proteinbasierte ����ǰ��ٲ���ٰ�ä��e sind jene ����ǰ��ٲ���ٰ�ä��e, denen Protein hinzugefügt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� | Der ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� bezeichnet in der Regel Orte wie Getränkefachgeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Ort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen zu erwerben, in der Regel Lebensmittel und Kraftstoff. |

| ���������ä�ڳ� | Ein ���������ä�ڳ� ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, handelsüblich sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Abdichtung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Packs, Kartons, Beutel usw. |

| PET-Flasche | Eine PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise zur Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Ein Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den Einmalgebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) werden als Millennials bezeichnet. |

| Taurin | Taurin ist eine Aminosäure, die das Immunsystem und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Ausschankbetrieb mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| �䲹��é | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist und die Pläne nicht ändert, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, die das Internet nutzt. |

| Automat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| �پ������dzܲԳٲ��������ä�ڳ� | Ein �پ������dzܲԳٲ��������ä�ڳ� oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter dem tatsächlichen oder angenommenen „regulären Einzelhandelspreis” liegen. Discounter verlassen sich auf Großeinkäufe und effiziente Verteilung, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die als Stimulans des Zentralnervensystems wirkt. Es wird hauptsächlich als mildes kognitives Verstärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung eingesetzt. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Risikoniveau wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz steigern, und kurzen Perioden niedrigintensiver Bewegungen wechseln. |

| Haltbarkeit | Die Zeitspanne, in der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Sahnebonbon-Limonade | Sahnebonbon-Limonade ist ein süßes Erfrischungsgetränk, das in der Regel mit Vanille aromatisiert ist und auf dem Geschmack eines Eiscreme-Floats basiert. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um Energie zu liefern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalbeträgen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen