Größe und Marktanteil des europäischen Marktes für Haarstylingprodukte

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.18 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.31 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

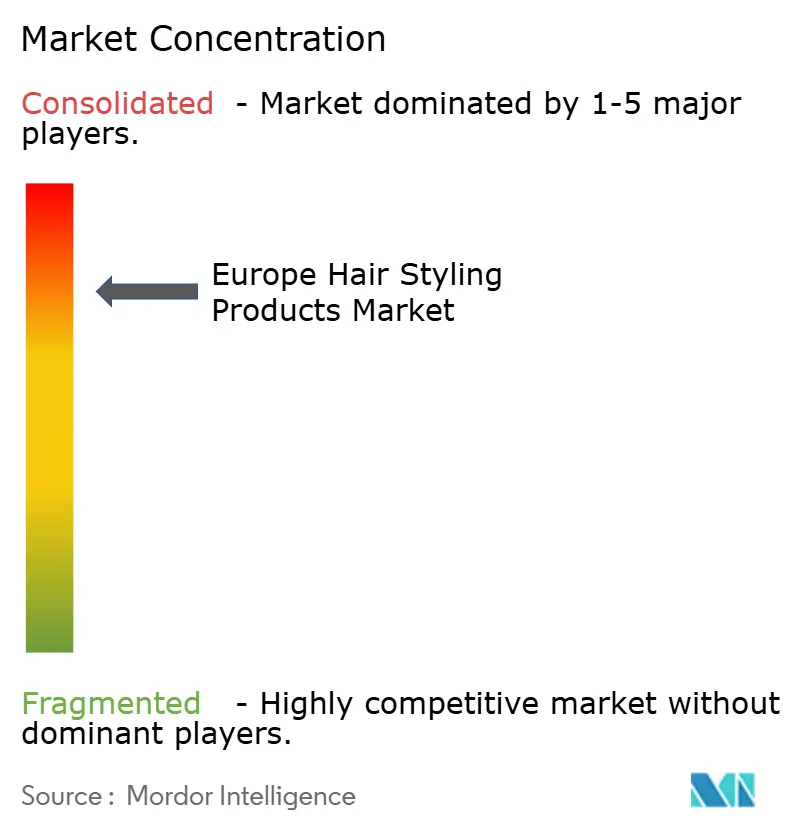

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Haarstylingprodukte von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des europäischen Marktes für Haarstylingprodukte wurde im Jahr 2025 auf USD 3,18 Milliarden geschätzt und soll von USD 3,31 Milliarden im Jahr 2026 auf USD 4,03 Milliarden bis 2031 wachsen, bei einer CAGR von 4,01 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf veränderte Verbraucherpräferenzen zurückzuführen, insbesondere auf die gestiegene Nachfrage nach sauberen, nachhaltigen und gesundheitsbewussten Schönheitsprodukten. Europäische Verbraucher zeigen eine stärkere Präferenz für sulfat- und silikonfreie Haarstylingprodukte, angetrieben durch Bedenken hinsichtlich der Kopfhautgesundheit, Haarschäden und chemischer Belastung. Als Reaktion darauf entwickeln Hersteller neue Formulierungen, die den Anforderungen an saubere Schönheit entsprechen. Die Marktexpansion wird zusätzlich durch ein wachsendes Bewusstsein für Haarpflege unterstützt, das durch soziale Medien und professionelle Online-Haarpflegeinhalte beeinflusst wird und den Verbrauch von Stylingprodukten wie Gelen, Sprays, Wachsen und Cremes antreibt. Der Markt profitiert von Urbanisierung, höheren verfügbaren Einkommen und einem verstärkten Fokus auf persönliche Pflege, insbesondere bei männlichen Verbrauchern und jüngeren Altersgruppen. Die Verfügbarkeit von biologischen und pflanzenbasierten Produkten in Kombination mit einem erweiterten E-Commerce-Vertrieb hat den Marktzugang sowohl für etablierte als auch für neue Marken verbessert.

Wichtigste Erkenntnisse des Berichts

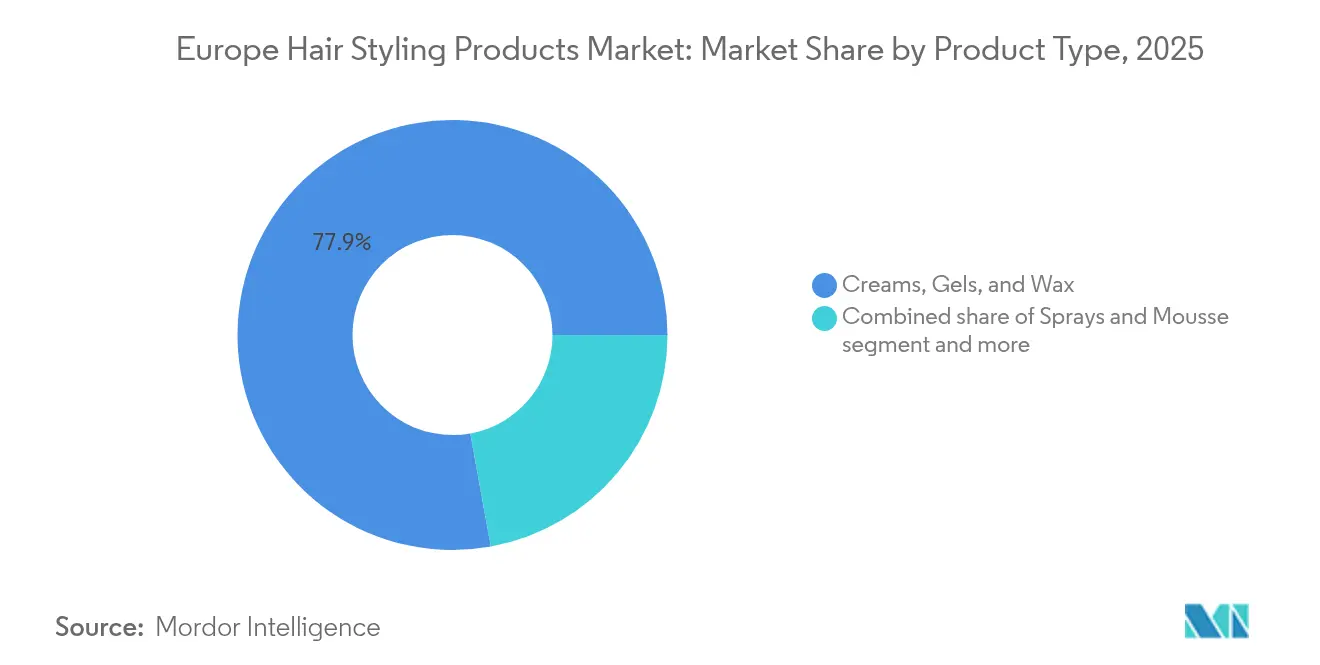

- Nach Produkttyp hielten Cremes, Gele und Wachs im Jahr 2025 gemeinsam einen Marktanteil von 77,85 % am europäischen Markt für Haarstylingprodukte, während Sprays und Mousse bis 2031 voraussichtlich mit einer CAGR von 4,18 % wachsen werden.

- Nach Inhaltsstoffklasse dominierten konventionelle/synthetische Formulierungen im Jahr 2025 mit 72,95 % der �Ѳ�����ٲ���öß�� des europäischen Marktes für Haarstylingprodukte; das natürliche/biologische Segment soll bis 2031 mit einer CAGR von 4,39 % wachsen.

- Nach Endverbraucher trugen männliche Verbraucher im Jahr 2025 mit 79,55 % zur �Ѳ�����ٲ���öß�� des europäischen Marktes für Haarstylingprodukte bei, während das weibliche Segment zwischen 2026 und 2031 auf eine CAGR von 4,69 % zusteuert.

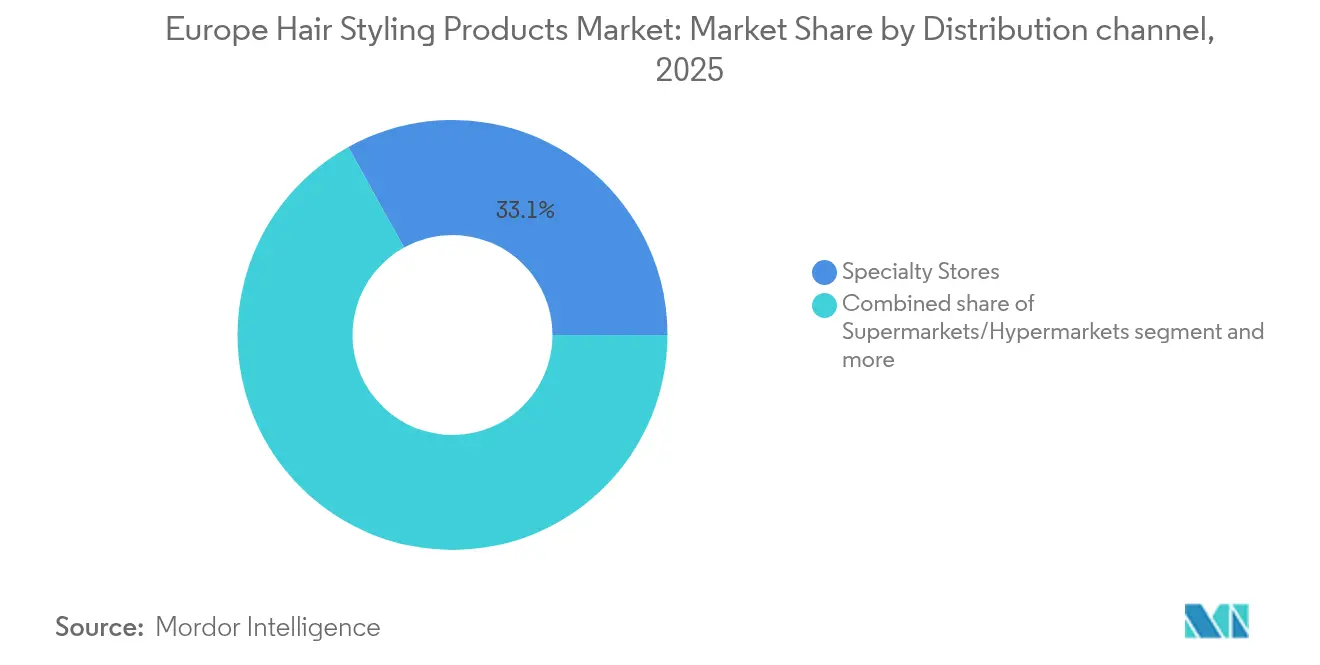

- Nach Vertriebskanal führten ���������ä�ڳٱ� im Jahr 2025 mit einem Umsatzanteil von 33,05 %; der Online-Einzelhandel soll die höchste CAGR von 4,88 % verzeichnen.

- Nach Land führte Deutschland den regionalen Markt im Jahr 2025 mit einem Umsatzanteil von 29,35 %, während Spanien voraussichtlich mit einer CAGR von 5,32 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Haarstylingprodukte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme sulfat- und silikonfreier Formulierungen | +0.2% | Westeuropa, mit Ausbreitung nach Osteuropa | Mittelfristig (3–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.4% | Gesamteuropäisch, am stärksten im Vereinigten Königreich, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu natürlichen und biologischen Produkten | +0.5% | Nordische Länder, Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 5 Jahre) |

| Technologische Innovationen in Produktformulierungen | +0.2% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (3–4 Jahre) |

| Zunehmender Fokus auf persönliche Pflege | +0.3% | Gesamteuropäisch, am stärksten in städtischen Zentren | Langfristig (≥ 5 Jahre) |

| Wachsendes Segment der männlichen Körperpflege | +0.2% | Westeuropa, mit Ausbreitung nach Osteuropa | Mittelfristig (3–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunahme sulfat- und silikonfreier Formulierungen

Der europäische Markt für Haarstylingprodukte zeigt einen bedeutenden Wandel hin zu sulfat- und silikonfreien Formulierungen, der in erster Linie auf ein gesteigertes Verbraucherbewusstsein und eine wachsende Nachfrage nach gesünderen, nachhaltigen Alternativen zurückzuführen ist. Die Marktentwicklung spiegelt einen grundlegenden Wandel in den Verbraucherpräferenzen hin zu natürlichen Inhaltsstoffen und umweltbewussten Produkten wider. Zeitgemäße technologische Fortschritte in den Formulierungsmethoden ermöglichen überlegene Stylingperformance und integrieren dabei wesentliche Vorteile wie Hitzeschutz, verbesserte Feuchtigkeitsversorgung und strukturelle Reparatureigenschaften. So führte Maria Nila beispielsweise im Mai 2023 die Haarpflegelinie Coils & Curls ein, die spezialisierte nährende Inhaltsstoffe enthält, die optimale Feuchtigkeit sowie verfeinerte Wasch- und Stylingprozesse bieten sollen. Die gesamte Produktpalette Coils & Curls hält strikt an dem Ausschluss von Sulfaten, Parabenen und Silikonverbindungen fest.

Einfluss sozialer Medien und Prominentenempfehlungen

Der europäische Markt für Haarstylingprodukte hat durch den Einfluss sozialer Medienplattformen auf Marketing- und Konsummuster eine bedeutende Transformation erfahren. Unternehmen setzen strategisch auf Prominentenempfehlungen als primären Marketingansatz, bei dem bekannte Persönlichkeiten Produkte bewerben, um Kaufentscheidungen der Verbraucher zu beeinflussen. Die Wirksamkeit dieser Empfehlungen hängt von der strategischen Übereinstimmung zwischen dem Profil der Persönlichkeit und den Produkteigenschaften sowie deren Fähigkeit ab, die Markenbotschaft effektiv an die Zielgruppe zu vermitteln. Unternehmen zeigen ein zunehmendes Engagement für Marketinginvestitionen in der europäischen Region. So stieg beispielsweise laut dem universellen Registrierungsdokument von L'Oréal der globale Werbe- und Promotionsaufwand des Unternehmens von EUR 13,3 Milliarden im Jahr 2023 auf EUR 14 Milliarden im Jahr 2024.

Wandel hin zu natürlichen und biologischen Produkten

Der europäische Markt für Haarstylingprodukte erlebt einen bedeutenden Wandel hin zu natürlichen und biologischen Formulierungen. Das Bewusstsein der Verbraucher für die gesundheitlichen und ökologischen Auswirkungen synthetischer Chemikalien hat die Nachfrage nach sichereren und nachhaltigen Alternativen erhöht. Die Initiativen des Europäischen Grünen Deals der Europäischen Kommission, insbesondere die Chemikalienstrategie für Nachhaltigkeit, verlangen, dass der Einsatz von Chemikalien in Verbraucherprodukten, einschließlich Kosmetika, strenge Sicherheits- und Nachhaltigkeitsstandards erfüllt. Diese Vorschriften haben Hersteller dazu veranlasst, Haarstylingprodukte mit natürlichen Inhaltsstoffen neu zu formulieren. Europa behauptet seine Position als weltgrößter Importeur von pflanzlichen Ölen und ätherischen Ölen, die wichtige Bestandteile natürlicher Haarstylingprodukte sind. Im Jahr 2023 repräsentierte die Region 48 % des globalen Importvolumens und 42 % des Wertes in dieser Kategorie, laut dem Ministerium für Auswärtige Angelegenheiten. Diese Importstärke zeigt Europas Fähigkeit, einen hohen Einsatz natürlicher Inhaltsstoffe aufrechtzuerhalten, was das Wachstum biologischer Haarstylingformulierungen in der gesamten Region unterstützt.

Technologische Innovationen in Produktformulierungen

Technologische Fortschritte in Produktformulierungen treiben bedeutende Veränderungen im europäischen Markt für Haarstylingprodukte voran. Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf die Verbesserung der Produktleistung, Nachhaltigkeit und Verbrauchersicherheit. Europäische Hersteller entwickeln leistungsstarke Haarstylinglösungen, die den Verbraucheranforderungen nach sauberen, umweltbewussten und multifunktionalen Produkten gerecht werden. Die Integration von Nanotechnologie, Verkapselungstechniken und biobasierten Polymeren hat die Wirkstoffabgabesysteme verbessert und bietet bessere Textur, Halt und Finish bei gleichzeitiger Erhaltung der Haargesundheit. Darüber hinaus haben biotechnologische Anwendungen die Entwicklung natürlicher Wirkstoffe und biologisch abbaubarer Formulierungen ermöglicht, die den europäischen Vorschriften entsprechen. Das Horizon-Europe-Programm der Europäischen Kommission mit einem Budget von EUR 93,5 Milliarden für 2021–2027 unterstützt diese Entwicklungen durch Finanzierung wissenschaftlicher Forschung, Klimaschutzmaßnahmen und der Ziele für nachhaltige Entwicklung der Vereinten Nationen (SDGs) [1]Quelle: Europäische Kommission, "Horizon Europe", commission.europa.eu. Diese Koordination zwischen staatlichen Initiativen und Industrieforschung erhöht die Verfügbarkeit fortschrittlicher, umweltverantwortlicher Haarstylingprodukte auf dem europäischen Markt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.3% | Gesamteuropäisch, am stärksten in den nordischen Ländern und Deutschland | Langfristig (≥ 5 Jahre) |

| Verbreitung von Fälschungsprodukten | -0.3% | Osteuropa, Südeuropa, Online-Kanäle | Mittelfristig (3–4 Jahre) |

| Wettbewerb durch Salondienstleistungen beeinträchtigt den Marktanteil im Einzelhandel | -0.2% | Städtische Zentren, professionelle Salonbezirke | Mittelfristig (3–4 Jahre) |

| Nachhaltigkeitsbedenken beeinflussen Produktverpackung und Herstellung | -0.2% | Nordische Länder, Deutschland, Niederlande, Frankreich | Langfristig (≥ 5 Jahre) |

| Quelle: ���ϲ����� | |||

Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe

Das zunehmende Bewusstsein der Verbraucher für schädliche chemische Inhaltsstoffe in europäischen Haarstylingprodukten stellt ein erhebliches Markthemmnis dar. Im Jahr 2024 erweiterte die Europäische Chemikalienagentur ihre Kandidatenliste der besonders besorgniserregenden Stoffe um mehrere Inhaltsstoffe, die häufig in traditionellen Haarstylingformulierungen verwendet werden. Diese Entwicklung hat Hersteller dazu veranlasst, ihre Produktformulierungen und Compliance-Strategien zu überdenken. Die Europäische Kommission meldete im Jahr 2024 4.137 Warnmeldungen für gefährliche Produkte aus Mitgliedstaaten der Europäischen Union und EWR-Ländern, was die höchste Anzahl validierter Meldungen in der Kategorie „Warnung” seit Beginn des Schnellwarnsystems für gefährliche Nichtlebensmittelprodukte darstellt [2]Quelle: Europäische Kommission, "Liste der im Sicherheitsportal der Kommission 2024 gemeldeten gefährlichen Produkte ebnet den Weg für einen verbesserten Verbraucherschutz", commission.europa.eu. Dieser Anstieg zeigt die Wirksamkeit des Systems bei der Identifizierung potenziell schädlicher Produkte auf dem europäischen Markt, was die Kaufentscheidungen der Verbraucher und die Produktentwicklungsstrategien der Hersteller beeinflusst.

Verbreitung von Fälschungsprodukten

Die Verbreitung gefälschter Luxus-Haarstylingprodukte auf dem europäischen Markt stellt ein erhebliches Hindernis für das Marktwachstum dar, da sie die Markenintegrität gefährdet und das Verbrauchervertrauen untergräbt. Diese nicht autorisierten Reproduktionen kopieren systematisch die Verpackungs- und Markenelemente etablierter Luxushersteller, was zu Verbrauchertäuschung und dem Kauf minderwertiger, potenziell gefährlicher Formulierungen führt. Diese gefälschten Waren, die über nicht autorisierte und unregulierte Vertriebskanäle zu erheblich reduzierten Preisen vertrieben werden, schaffen direkten Marktwettbewerb mit authentischen Produkten und betreffen insbesondere preissensible Verbrauchersegmente. Die Verwendung dieser minderwertigen Produkte führt häufig zu negativen Verbrauchererfahrungen, was in der Folge das Marktvertrauen in legitime Luxusmarken mindert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Cremes, Gele und Wachs dominieren, während Sprays an Dynamik gewinnen

Cremes, Gele und Wachsprodukte halten im Jahr 2025 einen Anteil von 77,85 % am europäischen Markt für Haarstylingprodukte. Diese Produkte behaupten ihre Marktführerschaft durch Vielseitigkeit, Wirksamkeit und Verbraucherpräferenz. Gele und Wachse stellen das größte Segment dar, eine Position, die aufgrund ihrer Stylingfähigkeiten für verschiedene Haartypen voraussichtlich anhalten wird. Die Produkte liefern Halt, Glanz und Frizz-Kontrolle durch Inhaltsstoffe wie Silikone und synthetische Polymere, die eine Schutzbarriere bilden, um Handhabbarkeit und Glätte zu verbessern.

Sprays und Mousse-Produkte sollen von 2026 bis 2031 mit einer CAGR von 4,18 % wachsen. Dieses Wachstum ist auf die Verbrauchernachfrage nach leichten, vielseitigen und einfach anzuwendenden Stylinglösungen zurückzuführen. Diese Produkte bieten Volumen, Halt und Textur ohne Schwere und erfüllen die Anforderungen an natürlich aussehende, flexible Frisuren. Hitzeschutz- und UV-Schutzsprays haben an Beliebtheit gewonnen, da Verbraucher sich auf Haargesundheit und multifunktionale Produkte konzentrieren. Mousse-Produkte sprechen Verbraucher mit feinem oder lockigem Haar an, die professionelle Ergebnisse zu Hause anstreben. Die Marktakzeptanz hat durch Modetrends, den Einfluss sozialer Medien sowie Fortschritte in der Aerosoltechnologie und umweltfreundlichen Verpackungen zugenommen.

Nach Inhaltsstoff: Konventionell dominiert, während Natürlich am schnellsten wächst

Konventionelle/synthetische Inhaltsstoffe dominieren den europäischen Markt für Haarstylingprodukte mit einem Anteil von 72,95 % im Jahr 2025. Diese Produkte behaupten ihre Marktführerschaft aufgrund etablierter Verbrauchergewohnheiten, breiter Verfügbarkeit und der starken Präsenz multinationaler Marken. Konventionelle Produkte bleiben aufgrund ihrer bewährten Wirksamkeit, Erschwinglichkeit und breiten Distribution beliebt, insbesondere bei Verbrauchern, die Leistung und Komfort priorisieren.

Das natürliche/biologische Segment verzeichnet ein schnelleres Wachstum mit einer CAGR von 4,39 %. Dieses Wachstum wird durch gesundheitsbewusste und umweltbewusste Verbraucher angetrieben, die natürliche und biologische Alternativen suchen. Marken reagieren darauf, indem sie pflanzenbasierte, sulfatfreie und umweltfreundliche Formulierungen entwickeln. Der Wandel hin zu natürlichen Produkten ist auf Bedenken hinsichtlich synthetischer Chemikalien, eine steigende Nachfrage nach sauberer Schönheit und regulatorische Unterstützung für sicherere, nicht toxische Inhaltsstoffe zurückzuführen. Dieser Trend ist besonders stark in Ländern wie Deutschland, wo Inhaltsstofftransparenz und Nachhaltigkeit Verbraucherprioritäten sind. Während konventionelle Produkte derzeit den Großteil des Umsatzes generieren, deutet die rasche Expansion des natürlichen Segments auf eine Transformation der Wettbewerbslandschaft des Marktes hin.

Nach Vertriebskanal: ���������ä�ڳٱ� führen, während Online-Einzelhandel am schnellsten wächst

Der europäische Markt für Haarstylingprodukte zeigt ein charakteristisches Vertriebsmuster, wobei ���������ä�ڳٱ� eine dominierende Marktführungsposition behaupten und im Jahr 2025 einen Anteil von 33,05 % halten. Diese Marktdominanz wird durch die Einzelhandelsstatistiken von Eurostat weiter belegt, die zeigen, dass das saisonbereinigte Einzelhandelsvolumen im Februar 2025 im Vergleich zum Januar 2025 im Euroraum um 0,3 % und in der EU um 0,2 % gestiegen ist.

Die Vertriebslandschaft erlebt durch digitale Kanäle eine bedeutende Transformation, wobei ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� als das am schnellsten wachsende Segment hervorgehen und zwischen 2026 und 2031 eine CAGR von 4,88 % prognostizieren. Diese digitale Entwicklung wird durch umfassende Eurostat-Daten bestätigt, die einen bemerkenswerten Fortschritt bei der Einführung des E-Commerce in der Europäischen Union zeigen: 77 % der EU-Internetnutzer nahmen 2024 aktiv an Online-Käufen teil, was einen erheblichen Anstieg gegenüber 59 % im Jahr 2014 darstellt und damit die sich verändernden Verbraucherpräferenzen im Markt für Haarstylingprodukte unterstreicht.

Nach Endverbraucher: ��ä�ԲԱ�������e Verbraucher führen, während das weibliche Segment schneller wächst

��ä�ԲԱ�������e Verbraucher dominieren den europäischen Markt für Haarstylingprodukte mit einem Anteil von 79,55 % im Jahr 2025. Der Markt hat aufgrund eines gestiegenen Bewusstseins und einer wachsenden Nachfrage nach Produkten, die auf die spezifischen Haaranforderungen von Männern eingehen, ein erhebliches Wachstum erfahren. Diese Produkte enthalten Inhaltsstoffe, die für die Pflegebedürfnisse von Männern formuliert sind, wie z. B. gröberes Haar, und weisen maskuline Verpackungsdesigns auf.

Das weibliche Segment soll zwischen 2026 und 2031 mit einer CAGR von 4,69 % wachsen. Dieses Wachstum wird durch kulturelle, soziale und wirtschaftliche Faktoren angetrieben, die persönliche Pflege und Schönheit bei Frauen betonen. Modetrends, Prominentenstile und wichtige Ereignisse wie die Modewoche in Paris und Mailand beeinflussen die Frisurenwahl europäischer Frauen. Soziale Medien und Beauty-Influencer tragen zur erhöhten Produktakzeptanz bei, da Frauen neue Stile erkunden. Die steigende Zahl berufstätiger Frauen und Millennials, die Lösungen für Haarprobleme suchen, einschließlich Schäden und Haarausfall durch Stress und Lebensstiländerungen, hat die Nachfrage nach spezialisierten, hochwertigen Haarstylingprodukten erhöht.

Geografische Analyse

Deutschland hält im Jahr 2025 einen Anteil von 29,35 % am europäischen Markt für Haarstylingprodukte, angetrieben durch seine große �Ѳ�����ٲ���öß��, robuste Verbrauchernachfrage und den Fokus auf persönliche Pflege und Innovation. Deutsche Verbraucher der Generation Z zeigen ein hohes Engagement beim Haarstyling und probieren häufig neue Produkte und Trends aus. Die vielfältige Bevölkerung des Landes schafft eine Nachfrage nach spezialisierten Produkten, die verschiedene Haartypen, -texturen und -bedürfnisse ansprechen, was Marken dazu veranlasst, sowohl traditionelle als auch natürliche Formulierungen zu entwickeln.

Das Vereinigte Königreich repräsentiert einen bedeutenden Anteil am europäischen Markt für Haarstylingprodukte, mit erwartetem Wachstum in den Verbraucher- und professionellen Segmenten. Der Markt profitiert von der kulturellen Bedeutung persönlicher Pflege, Mode und Prominenteneinfluss sowie von einem verbesserten digitalen Produktzugang. Laut dem Amt für nationale Statistik (Vereinigtes Königreich) wendeten Haushalte in der fünften Dezilgruppe im Jahr 2023 durchschnittlich GBP 3,8 wöchentlich für Haar- und Kosmetikprodukte auf.

Das Spanien-Segment zeigt das stärkste Wachstumspotenzial im europäischen Markt für Haarstylingprodukte mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,32 % von 2026 bis 2031. Die Marktexpansion ist auf ein gesteigertes Pflegebewusstsein, die Übernahme von Modetrends und eine erhöhte Nachfrage nach multifunktionalen und natürlichen Haarstylingprodukten zurückzuführen. Unternehmen wie Revlon Professional und Salerm Cosmetics erweitern ihre Stylingproduktportfolios in Spanien, indem sie Formulierungen einführen, die Halteigenschaften mit Haarnährung und Hitzeschutzfähigkeiten kombinieren.

Wettbewerbslandschaft

Der europäische Markt für Haarstylingprodukte operiert als konsolidierte Branche, in der multinationale Konzerne und regionale Unternehmen die Wettbewerbslandschaft kontrollieren. Große Unternehmen wie L'Oréal S.A., Henkel AG & Co. KGaA, Procter & Gamble Co., Unilever PLC und Coty Inc. konzentrieren sich auf die Entwicklung von Premiumprodukten und die Umsetzung nachhaltiger Praktiken, einschließlich natürlicher Formulierungen und umweltfreundlicher Verpackungen. Unabhängige Marken, die sich auf saubere Schönheit und Nachhaltigkeit konzentrieren, haben sich als bedeutende Marktherausforderer etabliert.

Die wachsenden Bedenken europäischer Verbraucher hinsichtlich der potenziell schädlichen Auswirkungen traditioneller Haarstylingprodukte haben die Nachfrage nach natürlichen und biologischen Alternativen erhöht. Dieser Wandel hat Möglichkeiten für Forschung und Entwicklung bei natürlichen Inhaltsstoffen geschaffen, die zeitgemäße Haar- und Kopfhautprobleme ansprechen, insbesondere solche, die durch den langfristigen Einsatz chemiebasierter Produkte entstehen. Der Markt hat auch einen verstärkten Wettbewerb durch lokale Hersteller erlebt, die Produkte entwickeln, die auf regionale Präferenzen abgestimmt sind.

Die sich verändernden Verbraucherpräferenzen haben sowohl etablierte Unternehmen als auch neue Marktteilnehmer dazu veranlasst, ihre Produktentwicklungsstrategien anzupassen. Diese Anpassung umfasst die Einbeziehung natürlicher Inhaltsstoffe, nachhaltiger Verpackungslösungen und Formulierungen, die spezifische regionale Anforderungen erfüllen. Der Markt erlebt weiterhin eine Transformation, da Unternehmen Innovation und Nachhaltigkeit in Einklang bringen, um den sich verändernden Verbraucheranforderungen gerecht zu werden.

Marktführer der europäischen Haarstylingprodukte-Branche

L'Oréal S.A.

Henkel AG & Co. KGaA

Unilever PLC

Coty Inc.

Procter & Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: K18 führte AstroLift ein, ein volumisierendes Spray, das die Haardichte erhöhte und das Haar von innen heraus reparierte. Das Produkt nutzte die K18PEPTIDE-Technologie, um sofortiges Volumen und nachhaltige Verbesserungen für feines, alterndes und geschädigtes Haar zu bieten.

- November 2024: Slick Gorilla führte seinen Cream Styler ein, ein Haarpflegeprodukt für Männer. Die Formulierung enthielt Rizinusöl für Glätte, Squalen und hydrolysiertes Sojaprotein zur Verbesserung von Feuchtigkeit und Glanz.

- August 2024: Dyson stellte seine erste integrierte Haarpflege- und Stylingproduktlinie vor, die Chitosan enthält, eine Verbindung, die aus Austernpilzen gewonnen wird. Die Produktlinie integrierte die Triodetic-Technologie des Unternehmens, um den ganzen Tag über einen flexiblen Haarhalt zu gewährleisten.

- Mai 2024: Volyoume brachte im Vereinigten Königreich ein Haarspray auf den Markt, das auf Kopfhautgesundheit, Haarausdünnung und Haarausfall abzielt. Das klinisch getestete Produkt zielte darauf ab, das natürliche Haarwachstum anzuregen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Haarstylingprodukte als alle Einzelhandels- und professionellen Leave-on-Formulierungen (Cremes, Gele, Wachse, Sprays, Mousses, Pomaden, Seren), die zur Formgebung, Fixierung oder Texturierung von Haaren in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien, Russland und dem übrigen Europa verwendet werden. Die Werte sind in USD zum Herstellerverkaufspreis vor Steuern angegeben.

Ausschlüsse aus dem Untersuchungsumfang. Wir schließen elektrische Styling-Geräte, Auswasch-Shampoos und -Conditioner, Färbemittel sowie ausschließlich im Salon verwendete chemische Glättungssets aus.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Cremes, Gele und Wachs

- Sprays und Mousse

- Sonstige

- Nach Inhaltsstoff

- ������ü����������/�����DZ��Dz���������

- Konventionell/Synthetisch

- Nach Endverbraucher

- ��ä�ԲԱ�������

- Weiblich

- Nach Vertriebskanal

- ���ܱ�����ä����ٱ�/��������ä����ٱ�

- ���������ä�ڳٱ�

- ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�

- Sonstige

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Italien

- Spanien

- Frankreich

- Russland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Formulierer, Einkäufer von Salonketten, Beauty-E-Commerce-Manager und Dermatologen in fünf großen Volkswirtschaften befragt. Ihre Erkenntnisse validierten die Annahmen zu Regalpreisen, bestätigten die Volumenentwicklungen und zeigten eine zunehmende Nachfrage nach natürlichen und organischen Formulierungen auf.

Desk Research

Wir haben Handelsstatistiken von Eurostat, Zutaten-Importcodes von UN Comtrade sowie jährliche Umsatztabellen für Kosmetika von Cosmetics Europe herangezogen. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Einzelhändler-Scans halfen uns bei der Ermittlung durchschnittlicher Verkaufspreise, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen für wichtige Hersteller lieferten. Patentauszüge von Questel verdeutlichten eine Verlagerung hin zu sulfatfreien Polymeren, und Mitteilungen der European Chemicals Agency klärten Inhaltsstoffgrenzen.

Mordor-Analysten haben diese numerischen Quellen mit Lifestyle-Umfragen von Statista, von nationalen Friseurverbänden veröffentlichten Salondienstleistungszahlen sowie historischen Währungstabellen abgeglichen, die mehrjährige Werte vergleichbar halten. Die obige Liste ist nicht erschöpfend. Zahlreiche weitere Quellen haben die Datenerhebung, Validierung und Forschungsklärung geleitet.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz beginnt mit dem kosmetischen Output von Eurostat, filtert den Styling-Anteil durch die Analyse von Handelscodes und konvertiert anschließend Volumina in Werte mithilfe gewichteter ASPs, die in Feldgesprächen geprüft wurden. Ausgewählte Bottom-up-Aggregationen von Lieferantenumsätzen und Online-SKU-Trackern dienen als Plausibilitätsprüfung, bevor die Gesamtwerte festgeschrieben werden. Variablen wie das verfügbare Pro-Kopf-Einkommen, die Online-Beauty-Penetration, die Häufigkeit von Salonbesuchen, die Nutzung von Männerpflegeprodukten und die Akzeptanz natürlicher Inhaltsstoffe fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Datenlücken in kleineren Märkten werden durch regionale Preis-Volumen-Proxys überbrückt, die mit Länderexperten erörtert wurden.

Datenvalidierung & Aktualisierungszyklus

Jeder Modellentwurf durchläuft Anomalieprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Ereignissen wie Rohstoffschocks oder regulatorischen Verboten. Eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für den europäischen Markt für Haarstylingprodukte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Produktfamilien vermischen, veraltete Preisstrukturen anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Durch eine enge Abgrenzung des Untersuchungsumfangs und eine jährliche Aktualisierung der Zahlen pflegt Mordor eine aktuelle und belastbare Einschätzung.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass Wettbewerber Auswaschprodukte mit Stylingprodukten bündeln, sich auf Verbraucherausgabenumfragen ohne Herstellerprüfungen stützen oder ASPs für fünf oder mehr Jahre einfrieren, was die Gesamtwerte gegenüber Mordors USD 3,18 Milliarden-Ausgangsbasis für 2025 aufbläht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 3,18 Mrd. (2025) | ���ϲ����� | |

| USD 7,28 Mrd. (2024) | Regionalberatung A | Bündelt Stylingprodukte mit Leave-in-Behandlungen, verwendet statischen ASP von 2019 |

| USD 6,61 Mrd. (2023) | Globale Beratung B | Stützt sich auf Verbraucherausgabenumfragen, verwendet einen breiteren geografischen Mix |

| USD 7,70 Mrd. (2023) | Fachzeitschrift C | Verwendet nur Import- und Salonumsätze, ohne Masseneinzelhandel und Inflationsanpassung |

Diese Vergleiche zeigen, dass Mordors disziplinierter und transparenter Ansatz, sobald Scope Creep und veraltete Preisannahmen bereinigt sind, Entscheidungsträgern eine ausgewogene Ausgangsbasis bietet, die sie problemlos replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Haarstylingprodukte?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 3,31 Milliarden und soll bis 2031 USD 4,03 Milliarden erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Cremes, Gele und Wachse führen mit einem Anteil von 77,85 %, angetrieben durch ihre vielseitigen Halt- und Finish-Optionen.

Wie schnell wächst das natürliche und biologische Segment?

Natürliche und biologische Stylingprodukte sollen zwischen 2026 und 2031 mit einer CAGR von 4,39 % wachsen und damit konventionelle Formulierungen übertreffen.

Warum ist Deutschland der größte nationale Markt?

Hohe Kaufkraft, eine starke Salonkultur und die frühe Einführung von Innovationen mit sauberen Inhaltsstoffen verleihen Deutschland einen Umsatzanteil von 29,35 %.

Seite zuletzt aktualisiert am: