Größe und Marktanteil des europäischen Markts für Modezubehör

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

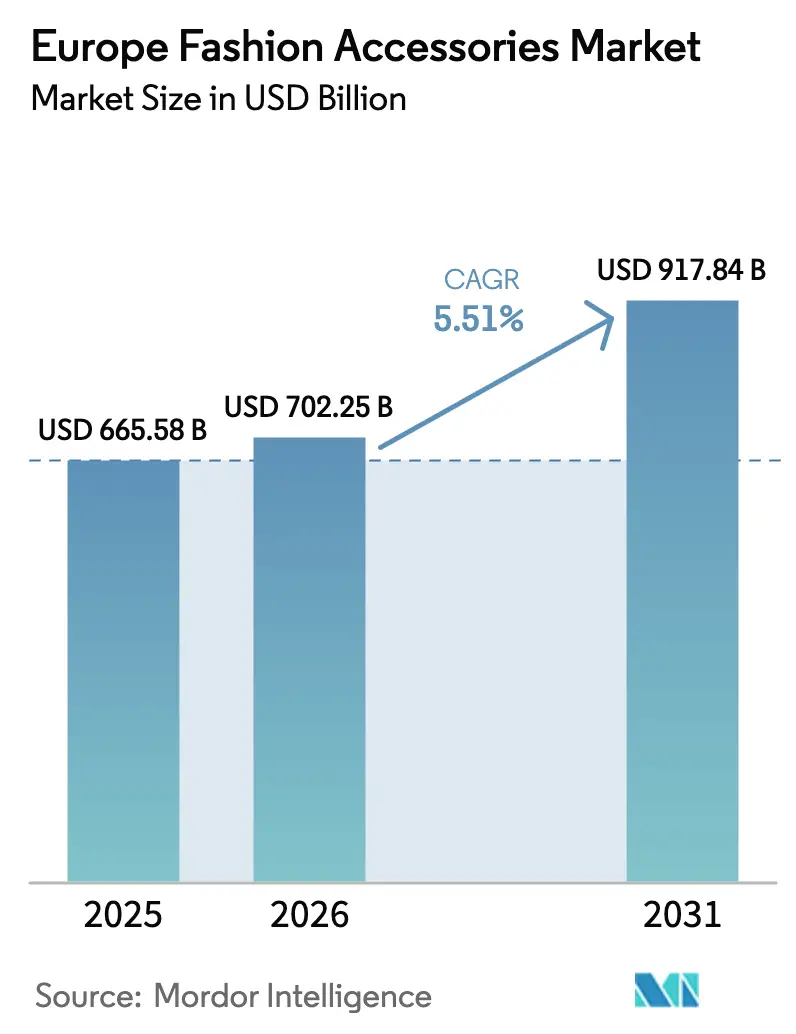

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 665.58 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 702.25 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 917.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für Modezubehör von ���ϲ�����

Die Größe des europäischen Markts für Modezubehör wird im Jahr 2026 auf 702,25 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 665,58 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 917,84 Milliarden USD zeigen, was einem Wachstum von 5,51 % CAGR im Zeitraum 2026–2031 entspricht. Die Expansion des Markts wird durch mehrere Faktoren angetrieben, darunter Veränderungen in den Lebensstilen der Verbraucher, gestiegene Haushaltsausgaben, günstige demografische Entwicklungen sowie die steigende Nachfrage nach Markenprodukten. Europa behauptet seine Position als widerstandsfähiges Zentrum des Luxuskonsums trotz globaler wirtschaftlicher Herausforderungen, wobei der Markt von technologischen Innovationen und Nachhaltigkeitsvorgaben profitiert. Der Sektor zeigt eine bemerkenswerte Preissetzungsmacht und Markentreue, die ihn vor typischen Kürzungen bei den Ermessensausgaben schützen. Die wachsende Bedeutung von Öko-Mode stärkt das Marktwachstum zusätzlich und spiegelt die sich wandelnden Verbraucherpräferenzen hin zu nachhaltigen und umweltbewussten Produkten wider.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Bekleidung im Jahr 2025 mit einem Marktanteil von 59,02 % am europäischen Markt für Modezubehör, während Uhren mit einer CAGR von 5,78 % bis 2031 das stärkste Wachstum verzeichnen dürften.

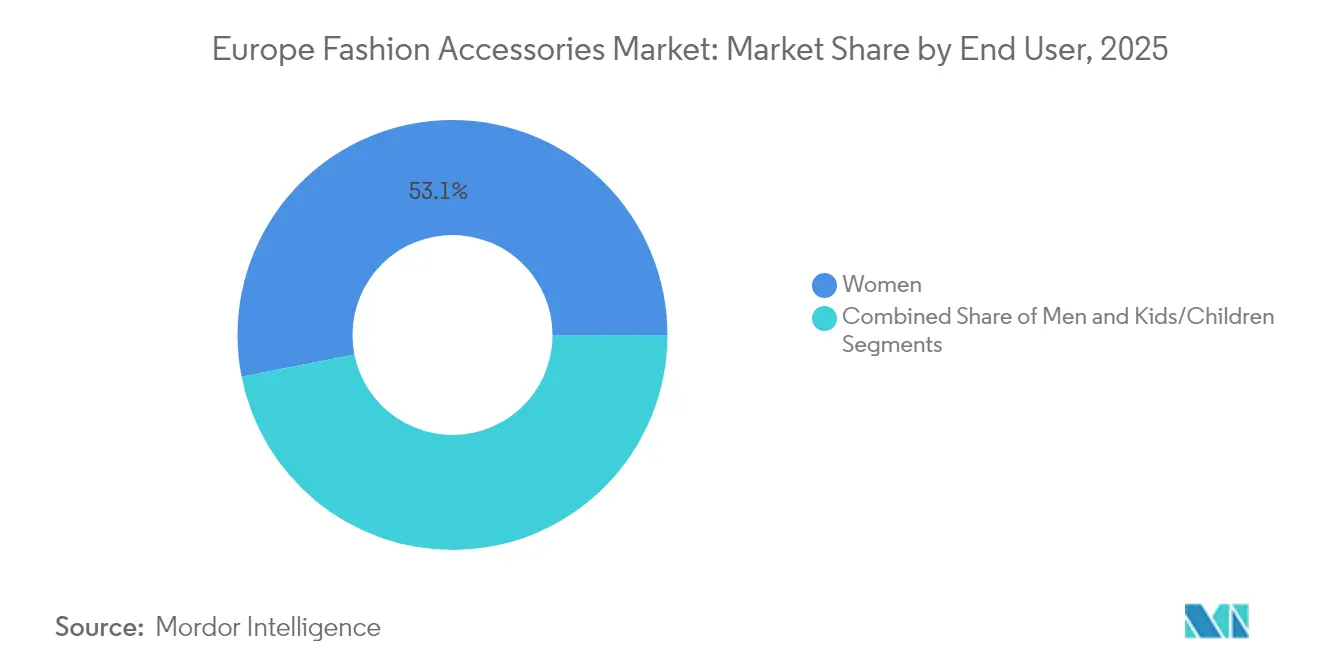

- Nach Endnutzer entfielen im Jahr 2025 53,11 % des europäischen Markts für Modezubehör auf Frauen; das Kindersegment soll bis 2031 mit einer CAGR von 6,14 % wachsen.

- Nach Kategorie hielt Massenzubehör im Jahr 2025 einen Anteil von 63,92 % an der Größe des europäischen Markts für Modezubehör, während Premium-Angebote mit einer CAGR von 6,45 % bis 2031 zulegen.

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 65,98 % am europäischen Markt für Modezubehör, wobei Online-Plattformen bis 2031 eine CAGR von 6,86 % erzielen dürften.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 16,63 % am europäischen Markt für Modezubehör, und Spanien soll bis 2031 die höchste CAGR von 7,25 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Modezubehör

Analyse der Treiberwirkung

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Technologische Fortschritte in Design und Rohmaterialien | 1.2% | Regional, mit Schwerpunkt in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage durch einreisende Touristen | 1.8% | Urlaubsmärkte in Vereinigtem Königreich, Frankreich, Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Luxusprodukten | 1.5% | Kernmärkte Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Sportbekleidung von fitnessorientierten Verbrauchern | 0.9% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ethische Produktion | 0.8% | EU-weit, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | 1.1% | Regional, besonders stark in Vereinigtem Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Technologische Fortschritte in Design und Rohmaterialien

Die Integration von künstlicher Intelligenz und 3D-Drucktechnologien verändert den europäischen Modemarkt grundlegend, indem sie die Produktentwicklungszyklen von Monaten auf Wochen verkürzt und den Materialabfall minimiert. Der 3D-Druck ermöglicht es Herstellern, aufwendige Designs zu erstellen, schnell Prototypen zu entwickeln und individuelle Accessoires mit reduziertem Materialverschnitt zu produzieren. Die Technologie erlaubt komplexe Geometrien und innovative Materialkombinationen, die mit herkömmlichen Fertigungsmethoden bisher nicht möglich waren. Die Verbindung von Technologie und Mode setzt sich fort mit der im April 2025 eingegangenen Partnerschaft von Dolce Vita mit HILOS für On-Demand-Schuhwerk im 3D-Druckverfahren, die die Entwicklung des Markts hin zur Massenanpassung verdeutlicht. Diese technologischen Integrationen ermöglichen es Modemarken, durch vernetzte Accessoires personalisierte Erlebnisse anzubieten und gleichzeitig zusätzliche Einnahmequellen in traditionell handwerklich geprägten Segmenten zu erschließen.

Starke Nachfrage durch einreisende Touristen

Die Erholung des Tourismus in Europa hat den Markt für Modezubehör durch einen Multiplikatoreffekt beim Luxuskonsum erheblich beeinflusst. Die Verschiebung der Verbraucherpräferenzen hin zu Erlebnisluxus hat Accessoires als tragbare Statussymbole und Reisesouvenirs positioniert und die Nachfrage nach leichten, vielseitigen Stücken für verschiedene Anlässe angekurbelt. Der Duty-free-Einzelhandel hat sich weiterentwickelt, wobei Marken Flagship-Stores in Flughäfen und Urlaubsorten errichten, um Touristenausgaben abzuschöpfen, bevor diese in lokale Märkte abfließen. Laut UN-Tourismus verzeichnete Europa im Jahr 2024 747 Millionen internationale Ankünfte, was einem Anstieg von 5 % gegenüber 2023 entspricht, getragen von einer starken intraregionalen Nachfrage [1]Quelle: UN-Tourismus, „Internationaler Tourismus erholt sich 2024 auf das Niveau vor der Pandemie”, unwto.org . Allerdings setzt die geografische Konzentration der Touristenausgaben die Marken Risiken durch geopolitische Spannungen und Reisebeschränkungen aus, sodass die Diversifizierung über verschiedene Quellmärkte für europäische Modezubehörmarken unerlässlich ist.

Steigende Nachfrage nach Luxusprodukten

Der Luxusgütermarkt für Accessoires zeigt in Europa eine bemerkenswerte Widerstandsfähigkeit, angetrieben durch generationsübergreifende Vermögenstransfers und die zunehmende Akzeptanz bei jüngeren Bevölkerungsgruppen. Das steigende verfügbare Einkommen der Region und die wachsende Präferenz für Luxusprodukte, verbunden mit einem BIP pro Kopf von 59,05 Tausend USD im Jahr 2024 laut Internationalem Währungsfonds, beflügeln die Marktexpansion[2]Quelle: Internationaler Währungsfonds, „World Economic Outlook Database”, imf.org . Die starke Präsenz etablierter Luxusmodehäuser wie Louis Vuitton, Gucci und Prada beeinflusst das Kaufverhalten der Verbraucher, während die Ambitionen der wachsenden Mittelschicht für Premium-Modezubehör das Marktwachstum in den europäischen Ländern weiter ankurbeln. Die digitale Transformation des Luxuseinzelhandels, einschließlich verbesserter E-Commerce-Plattformen und virtueller Anprobeoptionen, hat zusätzliche Kanäle für die Marktdurchdringung und Kundenbindung geschaffen. Darüber hinaus stimuliert der zunehmende Fokus auf nachhaltig und ethisch produziertes Luxuszubehör, der dem Umweltbewusstsein der europäischen Verbraucher entspricht, die Nachfrage nach verantwortungsvoll hergestellten Premium-Produkten.

Steigende Nachfrage nach Sportbekleidung von fitnessorientierten Verbrauchern

Die Präferenzen der Verbraucher für technologisch integrierte Accessoires gestalten den europäischen Markt für Modezubehör neu. Das Marktwachstum zeigt eine bemerkenswerte Verlagerung über traditionelle Sportkategorien hinaus, wobei Athleisure-Accessoires wie Leistungsuhren und Fitness-Tracking-Schmuck zu Lifestyle-Statements werden. Diese Entwicklung hat eine Nachfrage nach sportspezifischen Accessoires geschaffen, die Funktionalität mit modischer Anziehungskraft verbinden. Nachhaltigkeitsbedenken beeinflussen die Produktentwicklung, da Marken auf recycelte und biobasierte Materialien setzen, die Leistungsanforderungen erfüllen und gleichzeitig dem Umweltbewusstsein Rechnung tragen. Die Integration von Gesundheitsüberwachungsfunktionen in die Mode eröffnet Chancen für Accessoires, die biometrisches Feedback liefern und dabei ästhetisch ansprechend bleiben, wodurch Wellness als Luxus-Lifestyle-Kategorie positioniert wird. Dieser Trend wird durch die im Dezember 2024 eingegangene Kooperation zwischen Gucci und Ōura veranschaulicht, aus der ein Smartring aus 18-karätigem Gold hervorging. Die Fähigkeit des Rings, wichtige Gesundheitswerte wie Herzfrequenz, Atemfrequenz, Temperatur und Schlafphasen zu verfolgen und dabei Premium-Ästhetik zu bewahren, verdeutlicht die Entwicklung des Markts hin zu technologisch integrierten Modezubehörartikeln.

Analyse der Hemmnisse

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung gefälschter Produkte | -0.8% | Regional, besonders den Online-Handel betreffend | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette | -1.2% | Regional, mit gravierenden Auswirkungen auf Italien und Deutschland | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.6% | Regional, besonders das Leder- und Textilsegment betreffend | Kurzfristig (≤ 2 Jahre) |

| Steigende Handelsbarrieren und Zölle | -1.1% | EU-US-Handelskorridor, breitere globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung gefälschter Produkte

Produktfälschungen richten erhebliche Schäden in der Modeindustrie an, wie der im Januar 2024 veröffentlichte Bericht des Amts der Europäischen Union für geistiges Eigentum (EUIPO) belegt, der jährliche Verluste von 16 Milliarden EUR in den europäischen Sektoren Bekleidung, Kosmetik und Spielzeug aufzeigt, was 5,2 % ihrer Gesamteinnahmen entspricht [3]Quelle: Amt der Europäischen Union für geistiges Eigentum, „Gefälschte Waren kosten EU-Industrien Milliarden von Euro und Tausende von Arbeitsplätzen jährlich”, euipo.europa.eu . Die Verbreitung preisgünstigerer Fälschungen spricht kostenbewusste Verbraucher an, schwächt die Marktposition authentischer Luxusmarken und mindert deren langfristigen Markenwert. Die Herausforderung verschärft sich, da Fälschungsoperationen Produktionsstätten in der Nähe der Zielmärkte errichten und fortschrittliche Fertigungsmethoden einsetzen, die die Grenze zwischen echten und gefälschten Produkten verwischen und damit das Marktwachstum hemmen. Der Aufstieg von E-Commerce-Plattformen hat dieses Problem weiter verkompliziert, indem Fälschern zusätzliche Vertriebskanäle bereitgestellt werden und es für Verbraucher zunehmend schwieriger wird, die Echtheit von Produkten zu überprüfen. Darüber hinaus gehen die finanziellen Auswirkungen über direkte Umsatzverluste hinaus, da legitime Marken erhebliche Ressourcen für Maßnahmen zur Fälschungsbekämpfung und rechtliche Schritte zum Schutz ihrer geistigen Eigentumsrechte aufwenden müssen.

Störungen der Lieferkette

Die Schifffahrtsstörungen im Roten Meer haben erheblichen Inflationsdruck auf die europäischen Modezubehör-Lieferketten ausgeübt und dabei insbesondere Italiens Modensektor getroffen, der in hohem Maße von asiatischen Faser- und Gewebeimporten im Wert von über 50 Milliarden EUR jährlich abhängig ist. Die OECD prognostiziert, dass diese Störungen zusätzliche 0,4 Prozentpunkte zur Verbraucherpreisinflation beitragen könnten, was Auswirkungen auf die Preisgestaltung für Accessoires und die Verbrauchernachfrage hätte [4]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „OECD-Wirtschaftsausblick 2024”, oecd.org . Die Situation ist für das Accessoiresegment besonders herausfordernd, da die Lieferketten mehrere Länder für verschiedene Komponenten umspannen. Während europäische Marken zunehmend auf Nearshoring-Strategien setzen, um Produktionsstätten näher an den Verbrauchsmärkten zu errichten, erfordert der Übergang erhebliche Investitionen und Zeit, um lokale Fertigungskapazitäten zu entwickeln, die mit den Kosteneffizienzen etablierter asiatischer Liefernetzwerke mithalten können. Die verlängerten Versandzeiten und gestiegenen Frachtkosten haben viele Modemarken gezwungen, höhere Lagerbestände vorzuhalten, was ihr Umlaufkapital und ihre betriebliche Effizienz beeinträchtigt.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung steht Uhreninnovation gegenüber

Bekleidung dominiert den Markt mit einem Anteil von 59,02 % im Jahr 2025, angetrieben durch Athleisure-Trends und saisonale Auffrischungszyklen, die konsistente Käufe über alle Preissegmente hinweg generieren. Das Schuhsegment profitiert von der Sneaker-Kultur und der Konvergenz von Sport und Mode, während Uhren mit einer CAGR von 5,78 % bis 2031 das höchste Wachstumspotenzial aufweisen und dabei traditionelles Handwerk mit intelligenter Technologie verbinden. Handtaschen behalten ihre Premium-Positionierung trotz geringerem Volumenwachstum bei, und �ұ�����ö������� passen sich durch multifunktionale Designs an Trends im digitalen Zahlungsverkehr an.

Der Accessoiremarkt entwickelt sich im Zuge sich wandelnder Verbraucherpräferenzen weiter, wobei Schmuck durch Anlageattraktivität und Personalisierungstrends, einschließlich des Aufstiegs von im Labor gezüchteten Diamanten und nachhaltigen Materialien, Widerstandsfähigkeit zeigt. Sonnenbrillen behalten ihre ganzjährige Relevanz jenseits des saisonalen Nutzens, was durch erfolgreiche Kooperationen wie Saint Laurent x Ray-Ban veranschaulicht wird. Diese Transformation spiegelt umfassendere Veränderungen im Lebensstil wider, bei denen Accessoires sowohl funktionalen als auch identitätsausdrückenden Zwecken dienen, wobei die Technologieintegration Premium-Preisgestaltung und Differenzierung in allen Kategorien ermöglicht.

Nach Kategorie: Stabilität im Massenmarkt versus Premium-Wachstum

Massenmarkt-Accessoires dominieren im Jahr 2025 mit einem Marktanteil von 63,92 % und nutzen etablierte Einzelhandelsnetzwerke sowie preissensible Verbrauchersegmente, um die Mengenstabilität aufrechtzuerhalten. Die Premium-Segmente wachsen jedoch mit einer CAGR von 6,45 % bis 2031, angetrieben durch die Bereitschaft der Verbraucher, in Qualität, Nachhaltigkeit und Markenprestige zu investieren. Diese Marktspaltung stellt Marken im mittleren Marktsegment vor strategische Herausforderungen, da sie zunehmendem Druck sowohl durch Wettbewerber im Preissegment als auch durch zugängliche Luxusalternativen ausgesetzt sind.

Das Wachstum bei Premium-Accessoires wird dadurch untermauert, dass Verbraucher hochwertige Artikel als langfristige Investitionen betrachten, die ihren Wert erhalten und gleichzeitig emotionale Befriedigung bieten. Massenmarkthersteller hingegen setzen auf schnelle Produktzyklen und Wertoptimierung, um Modetrends zu zugänglichen Preisen anzubieten. Beide Segmente gehen das Thema Nachhaltigkeit unterschiedlich an – Premium-Marken betonen Handwerkskunst und Langlebigkeit, während Massenmarkthersteller recycelte Materialien und Kreislaufwirtschaftsmodelle integrieren, um regulatorische Anforderungen und Verbrauchererwartungen zu erfüllen.

Nach Endnutzer: Frauen führen, Kinder holen auf

Frauen machen im Jahr 2025 53,11 % der Marktnachfrage aus und weisen höhere Konsumraten bei Handtaschen, Schmuck und Modezubehör auf. Während Herrenacccessoires durch zunehmendes Modebewusstsein und sich wandelnde Dresscodes am Arbeitsplatz an Dynamik gewinnen, zeigt das Kinder-Segment mit einer CAGR von 6,14 % bis 2031 das stärkste Wachstumspotenzial, angetrieben durch frühe Luxusexposition und die Investitionsbereitschaft der Eltern in qualitativ hochwertige Accessoires für besondere Anlässe.

Generationenpräferenzen beeinflussen die Produktentwicklung erheblich, wobei die Generation Z nachhaltige Materialien und authentische Markenerzählungen priorisiert und dabei gleichzeitig Luxusambitionen pflegt. Diese Verschiebung deckt sich mit breiteren demografischen Trends, insbesondere im Kindersegment, wo die verzögerte Elternschaft unter wohlhabenden Verbrauchern, die ihre Ausgaben auf weniger Kinder konzentrieren, Möglichkeiten zur Premium-Positionierung in traditionell preisorientierten Kategorien schafft.

Nach Vertriebskanal: Widerstandsfähigkeit des stationären Handels trifft auf digitales Wachstum

Stationäre Geschäfte dominieren den Accessoiremarkt weiterhin mit einem Anteil von 65,98 % im Jahr 2025 und unterstreichen damit die Präferenz der Verbraucher für physische Einkaufserlebnisse, bei denen sie Produkte anfassen und persönlichen Service erhalten können. Während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden, stellt dies eher eine ergänzende Verlagerung als einen Ersatz dar, da erfolgreiche Marken digitale Fähigkeiten mit dem traditionellen Einzelhandel integrieren, um das gesamte Einkaufserlebnis zu verbessern.

Die Einzelhandelslandschaft entwickelt sich durch technologische Integration weiter, wobei E-Commerce-Plattformen virtuelle Anprobeoptionen, Augmented-Reality-Tools und Social-Commerce-Funktionen implementieren, um das Online-Engagement zu verbessern. Physische Geschäfte wandeln sich gleichzeitig zu Erlebnisräumen, die Markengeschichten und Kundeninteraktion in den Vordergrund stellen. Trotz der beschleunigten digitalen Akzeptanz während der Pandemie erhalten die haptische Natur von Accessoires und ihre Bedeutung beim Verschenken die Relevanz des stationären Einzelhandels aufrecht, insbesondere in Luxus- und Premium-Segmenten, wo personalisierter Service ein entscheidender Bestandteil des Kaufprozesses bleibt.

Geografische Analyse

Das Vereinigte Königreich dominiert mit einem Marktanteil von 16,63 % im Jahr 2025 und nutzt Londons Position als globale Modemetropole sowie seine robuste Luxuseinzelhandelsinfrastruktur. Der britische Markt zeigt Widerstandsfähigkeit durch seine wohlhabende Verbraucherbasis und etablierte Einkaufsviertel, die Touristenausgaben ankurbeln, und hat sich erfolgreich an die Handelsanpassungen nach dem Brexit durch modifizierte Lieferketten und Preisstrategien angepasst.

Spanien führt das Marktwachstum mit einer prognostizierten CAGR von 7,25 % bis 2031 an, angetrieben durch die Erholung des Tourismus und steigenden inländischen Wohlstand. Dieses Wachstum ergänzt die etablierten Märkte in Deutschland, Frankreich und Italien, wo starke wirtschaftliche Grundlagen, traditionsreiche Luxusmarken und herausragende Fertigungsqualität die Accessoires-Landschaft weiterhin prägen, trotz Herausforderungen wie Schifffahrtsstörungen im Roten Meer, die die italienischen Lieferketten beeinflussen.

Der Markt diversifiziert sich weiter durch aufkommende Chancen in den Niederlanden, Polen, Belgien und Schweden. Polens wachsende Lederaccessoires-Importe, die fortschrittliche E-Commerce-Akzeptanz der Niederlande, die Expertise Belgiens im Luxuseinzelhandel und Schwedens Führungsposition bei Nachhaltigkeit tragen gemeinsam zur Entwicklung und zum Wachstumspotenzial des Markts bei.

Wettbewerbslandschaft

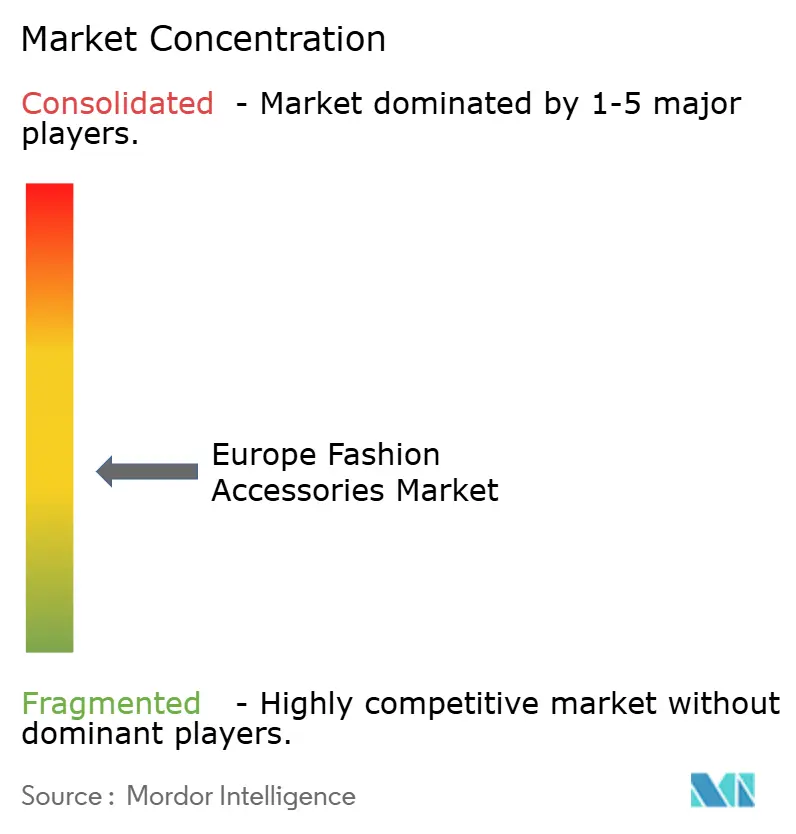

Der europäische Markt für Modezubehör weist eine moderate Fragmentierung auf, wobei etablierte Luxuskonglomerate wie LVMH, Kering und Richemont die Premium-Segmente durch Diversifizierung von Markenportfolios und vertikale Integration dominieren. Anbieter im mittleren Marktsegment stehen zunehmendem Wettbewerb durch Direct-to-Consumer-Marken ausgesetzt, die traditionelle Einzelhandelsaufschläge umgehen, während aufstrebende Disruptoren durch Nachhaltigkeitspositionierung und digital-native Strategien Marktanteile gewinnen, insbesondere bei jüngeren demografischen Gruppen, die Markenwerte über Tradition stellen.

Die Technologieakzeptanz ist zu einem entscheidenden Differenzierungsmerkmal im Markt geworden, wobei Unternehmen in Blockchain-Authentifizierung, KI-gestützte Personalisierung und Augmented-Reality-Erlebnisse investieren, um die Kundenbindung und betriebliche Effizienz zu steigern. Strategische Partnerschaften zwischen Modemarken und Technologieunternehmen gewinnen für Innovationen zunehmend an Bedeutung und ermöglichen die Verbindung von traditionellem Handwerk mit modernen Fähigkeiten zur Schaffung unverwechselbarer Wertangebote.

Der Markt erlebt bedeutende Veränderungen in Einzelhandelsstrategie und Vertriebsmodellen. Der Aufstieg von Miet- und Wiederverkaufsplattformen stellt sowohl Herausforderungen als auch Chancen dar und erfordert von den Marken eine Balance zwischen Exklusivität und Zugänglichkeit, während gleichzeitig Anforderungen der Kreislaufwirtschaft erfüllt werden müssen. Unternehmen setzen ihre Expansion im stationären Einzelhandel fort, wie die Neueröffnung eines Birkenstock-Stores in der King's Road in Chelsea, London im März 2025 zeigt, der darauf ausgerichtet ist, Kunden umfassende Produkterlebnisse zu bieten.

Marktführer des europäischen Markts für Modezubehör

Inditex SA

Kering SA

Richemont SA

Chanel SA

LVMH Moët Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Bagzone Lifestyles Pvt. Ltd. lancierte Akiki London, eine Luxus-Handtaschenmarke. Die Marke verbindet kulturelle Elemente Londons mit dem Handwerk europäischer und asiatischer Kunsthandwerker und legt den Schwerpunkt auf personalisierte Designästhetik.

- Mai 2025: Huawei stellte in Berlin seine Kollektion „Fashion Next” vor, bei der die HUAWEI WATCH 5 mit verbesserten Interaktionsfunktionen, die Mode und Technologie verbinden, im Mittelpunkt stand.

- Februar 2025: Steve Madden schloss die Übernahme von Kurt Geiger ab und stärkte damit seine europäische Präsenz im Luxusschuhbereich sowie die Vertriebskanäle im gesamten Vereinigten Königreich.

- Dezember 2024: Marks & Spencer erweiterte seine Zusammenarbeit mit First Insight, um die digitale Transformation zu beschleunigen und die Kundenorientierung in allen Bekleidungslinien zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Modeaccessoires als jährliche Einzel- und Großhandelsumsätze mit neu hergestellten persönlichen Schmuckstücken, Schmuck, Uhren, Handtaschen, Kleinlederwaren, Gürteln, Hüten, Brillen, Schals und sportlichen Accessoires, die von ��ä�ԲԱ��n, Frauen und Kindern in allen Preisklassen in den 27 EU-Mitgliedsstaaten sowie im Vereinigten Königreich, Norwegen und der Schweiz gekauft werden. Nach Angaben von ���ϲ����� beläuft sich der Markt im Basisjahr 2024 auf insgesamt 665,6 Milliarden USD und wird bis 2030 prognostiziert.

Ausschluss des Geltungsbereichs: Gebrauchtes, gemietetes und rein virtuelles Zubehör ist ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkttyp

- Schuhe

- Bekleidung

- �ұ�����ö�������

- Handtaschen

- Uhren

- Sonnenbrillen

- Schmuck

- Nach Endnutzer

- ��ä�ԲԱ��

- Frauen

- Kinder

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Markenartiklern, Warenhauseinkäufern, Drittlogistikern und führenden E-Tail-Plattformen in Frankreich, Italien, Deutschland, Spanien und den nordischen Ländern. In diesen Gesprächen wurden die durchschnittlichen Verkaufspreise, die Reexportquoten und der Online-Anteil verfeinert, so dass wir die Ergebnisse am Schreibtisch bestätigen oder anpassen konnten.

Desk Research

Wir begannen unsere Arbeit mit Eurostat-Einzelhandelsindizes, UN Comtrade-Importströmen, EUIPO-Protokollen über die Beschlagnahme von Fälschungen und EZB-Verbraucherausgaben, die Mengen- und Preiskorridore festlegen. Handelsverbände wie die CEC und die Fédération de la Haute Couture et de la Mode, die 10-Ks der Marken und die von Dow Jones Factiva erfassten Nachrichten verdeutlichten den Mix der Vertriebskanäle. Questel-Patenttrends und Lieferantenverzeichnisse in D&B Hoovers fügten Technologie- und Kostenkontext hinzu. Die aufgelisteten Quellen dienen der Veranschaulichung; viele andere öffentliche und abonnierte Materialien unterstützten die Sammlung von Beweisen und Gegenkontrollen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir rekonstruieren die Gesamtzahlen mit einer Top-Down-Methode, die von den Ausgaben für Haushaltsbekleidung und -schuhe sowie den angelandeten Einfuhren von Zubehör ausgeht und dann auf die Marktdurchdringung abgestimmt wird. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Lieferantenumsätze und stichprobenartige Online-Bestellungen, gleichen Ausreißer aus, bevor eine einzige Basislinie festgelegt wird. Touristenankünfte, Luxuspreisindizes, der Anteil der Online-Mode, Beschlagnahmungen von Fälschungen, erweiterte Herstellerverantwortungsgebühren und das verfügbare Pro-Kopf-Einkommen fließen in eine multivariate Regressions- und Szenarioanalyse bis 2030 ein; etwaige Lücken werden mit gewichteten regionalen Ersatzwerten geschlossen, die in Expertengesprächen abgestimmt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden durch Peer-Reviews, Abweichungstests gegenüber historischen Reihen und Währungsprüfungen überprüft. Die Modelle werden jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen bei Tarifverschiebungen oder vergleichbaren Schocks, und vor der Veröffentlichung erfolgt eine abschließende Überprüfung durch Analysten.

Warum Mordors Europe Fashion Accessories Baseline Vertrauen verdient

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen unterschiedliche Warenkörbe auswählen, die Währungen auf unterschiedliche Weise umrechnen und die Aktualisierungen in unregelmäßigen Abständen vornehmen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 665,6 MRD. USD (2025) | ���ϲ����� | - |

| 236,7 MRD. USD (2024) | Regionale Beratung A | Ohne Zusatzkosten für Schuhe; FX fixiert auf den Durchschnitt 2023 |

| 183,4 MRD. USD (2024) | Industrie-Analytik B | Zählt nur den Online-Direktverkauf an Verbraucher, ohne Duty-Free und Großhandel |

Die Kontraste zeigen, wie engere Bereiche und eine geringere Validierung die Werte komprimieren, während unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die Triangulation mit mehreren Quellen den Entscheidungsträgern eine verlässliche, transparente Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Markts für Modezubehör?

Der Markt wird im Jahr 2026 auf 702,25 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,51 % wachsen.

Welche Produktkategorie hat den größten Marktanteil?

Bekleidung führt mit 59,02 % des Umsatzes im Jahr 2025 aufgrund konstanter Garderobe-Auffrischungszyklen und der Beliebtheit von Athleisure.

Welches Segment wird voraussichtlich am schnellsten wachsen?

Uhren sollen bis 2031 mit der höchsten CAGR von 5,78 % wachsen, befeuert durch intelligente Analog-Hybride.

Welche Rolle spielen Online-Kanäle beim Verkauf von Accessoires?

Online entfiel im Jahr 2025 auf 34,02 % des Umsatzes und soll mit einer CAGR von 6,86 % zunehmen, wobei der stationäre Handel ergänzt statt ersetzt wird.

Welches Land ist der größte Markt innerhalb Europas?

Das Vereinigte Königreich hält einen Anteil von 16,63 % dank der Konzentration des Luxuseinzelhandels in London und einer widerstandsfähigen wohlhabenden Verbraucherbasis.

Wie begegnen Marken den Störungen der Lieferkette?

Unternehmen beschleunigen das Nearshoring nach Osteuropa, investieren in digitale Bestandstransparenz und diversifizieren Lieferanten, um Frachtkostenschwankungen abzufedern.

Seite zuletzt aktualisiert am: