�Ѳ�����ٲ���öß�� und Marktanteile der Energiemanagementsysteme in Europa

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

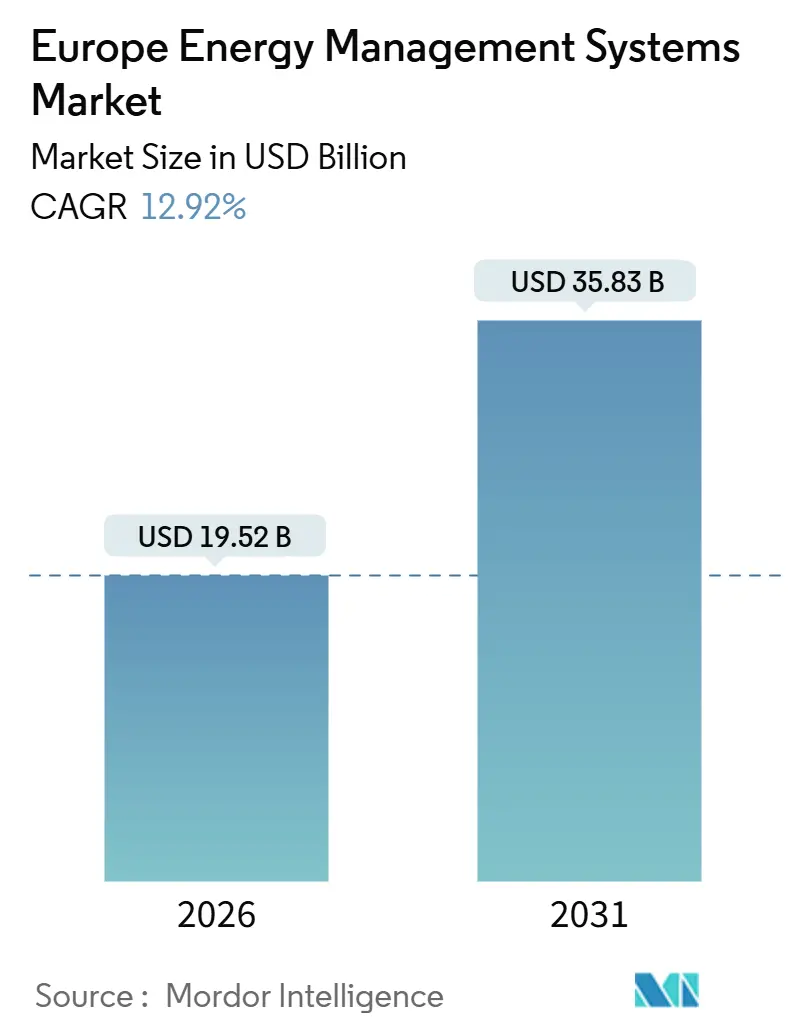

| �Ѳ�����ٲ���öß�� (2026) | 19.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 35.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energiemanagementsysteme in Europa von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Energiemanagementsysteme in Europa beträgt im Jahr 2026 19,52 Milliarden USD und soll bis 2031 35,83 Milliarden USD erreichen, was einer CAGR von 12,92 % über den Zeitraum entspricht. Die Aufwärtsentwicklung wird durch verbindliche EU-Effizienzvorschriften, steigende unternehmensweite Netto-Null-Verpflichtungen und eine rasche Verlagerung hin zu KI-gestützter Optimierung gestützt, die Echtzeit-Lastdaten in umsetzbare Erkenntnisse umwandelt. Erhöhte Investitionen in intelligente Netzinfrastrukturen, groß angelegte Rollouts intelligenter Zähler und die wachsende Attraktivität von Demand-Response-Erlösen stärken den Expansionspfad, während softwaredefinierte Architekturen die Einstiegskosten für kleinere Unternehmen senken. Die Wettbewerbsdynamik bleibt intensiv, da Hardware-Anbieter ihre installierten Basen gegen cloud-native Herausforderer verteidigen, die Kunden mit herstellerunabhängigen Lösungen umwerben. Frühe Anwender in Deutschland, Frankreich und den nordischen Ländern erzielen zweistellige Effizienzgewinne und schaffen bewährte Geschäftsmodelle, die sich nun in Süd- und Osteuropa ausbreiten.

Wichtigste Erkenntnisse des Berichts

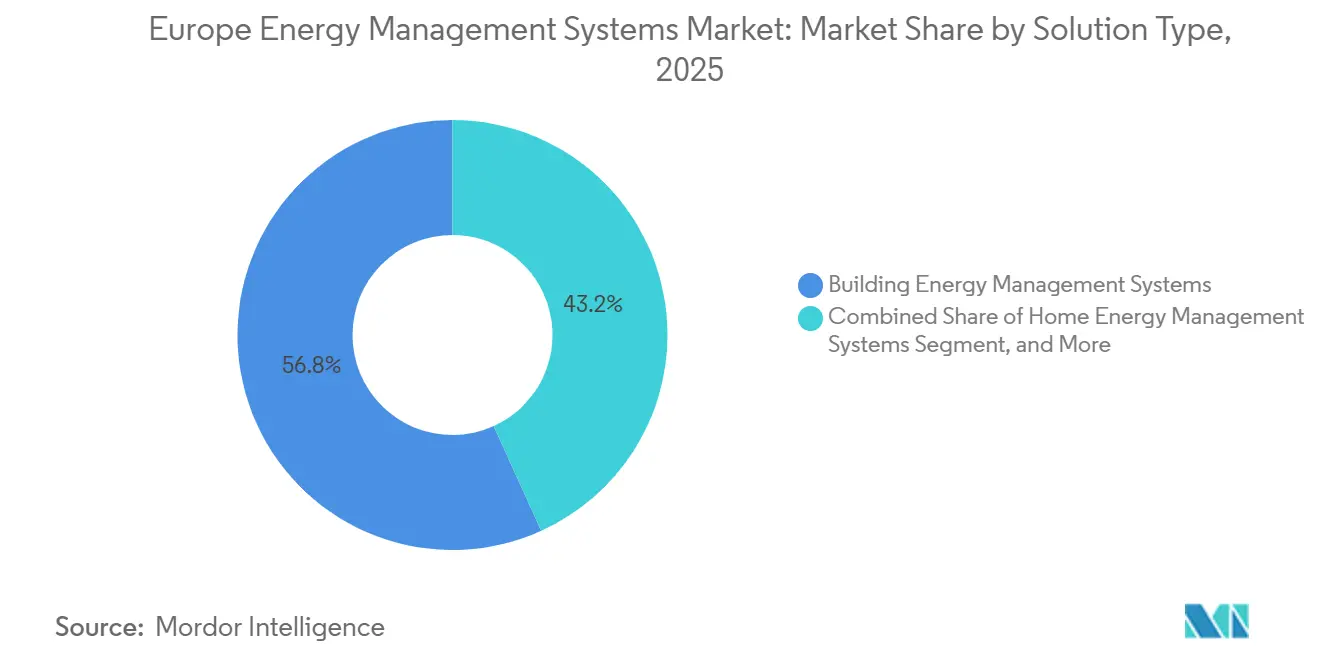

- Nach Lösungstyp führten �ұ��ä�ܻ���Ա���������Բ�����Գ�-������ٱ� im Jahr 2025 mit einem Anteil von 56,78 % am Markt für Energiemanagementsysteme in Europa, während Heimenergiemanagement-systeme bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 47,93 % der Ausgaben auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 13,66 % wachsen wird.

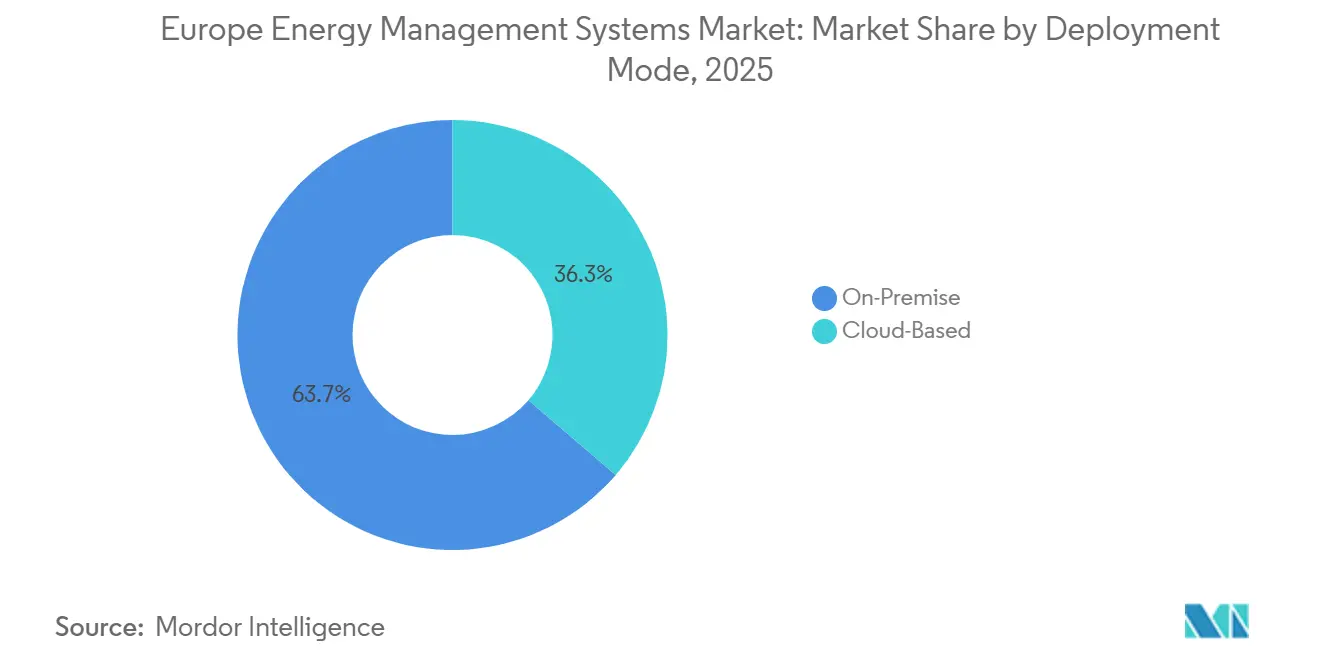

- Nach Bereitstellungsmodus entfielen im Jahr 2025 63,71 % des Marktanteils für Energiemanagementsysteme in Europa auf lokale Installationen, während cloudbasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,47 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 39,63 % des Marktanteils für Energiemanagementsysteme in Europa auf Gewerbe- und Einzelhandelsstandorte, während das Wohnsegment im Prognosezeitraum die höchste CAGR von 14,11 % verzeichnen dürfte.

- Nach Land erfasste Deutschland im Jahr 2025 25,71 % des regionalen Umsatzes, während Spanien bis 2031 die höchste CAGR von 14,67 % erzielen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Energiemanagementsysteme in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bereitstellung intelligenter Netzinfrastrukturen | +2.3% | Deutschland, Frankreich, nordische Länder, Benelux, Spanien | Mittelfristig (2–4 Jahre) |

| EU-Energieeffizienzvorschriften im Rahmen des Fit-for-55-Pakets | +3.1% | Alle Mitgliedstaaten, am stärksten in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Netto-Null-Ziele beschleunigen die Einführung von Energiemanagementsystemen | +2.0% | Vereinigtes Königreich, Deutschland, nordische Länder, Südeuropa | Mittelfristig (2–4 Jahre) |

| KI- und ML-Optimierung von HVAC-Lasten auf Gebäudeebene | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Aufstieg von Flexibilitätsmärkten und Demand-Response-Erlösen | +1.5% | Spanien, Deutschland, Frankreich, Italien, nordische Länder | Mittelfristig (2–4 Jahre) |

| Edge-to-Cloud-Cybersicherheits-Toolkits zur Reduzierung von Projektrisiken | +1.3% | Gesamteuropäisch, entscheidend für Industrie und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Bereitstellung intelligenter Netzinfrastrukturen

Europäische Übertragungs- und Verteilnetzbetreiber haben in diesem Jahrzehnt 584 Milliarden EUR für Netzaufrüstungen vorgesehen und davon fast 40 % für digitale Technologien bereitgestellt, die passive Zähler in intelligente Endpunkte verwandeln.[1]ENTSO-E, "Zehnjähriger Netzentwicklungsplan 2024," entsoe.eu Deutschlands Ziel, bis 2032 50 Millionen intelligente Zähler zu installieren, kombiniert mit dem abgeschlossenen Linky-Rollout in Frankreich, schafft ein granulares Daten-Backbone, das Energiemanagementplattformen ermöglicht, Lasten in 15-Minuten-Intervallen zu optimieren und mit Großhandelsmarktpreissignalen zu synchronisieren. Nordische Versorgungsunternehmen koordinieren Energiemanagementsysteme bereits mit Fernwärmekreisläufen und reduzieren die Spitzenlast um bis zu 12 %. Diese Erfolge validieren Geschäftsmodelle andernorts und ermutigen Netz- und Verteilnetzbetreiber in Spanien und Benelux, die Einführung fortschrittlicher Messtechnik zu beschleunigen. Mit zunehmender Reife der bidirektionalen Kommunikation wandeln sich mit Energiemanagementsystemen ausgestattete Gebäude von Energieverbrauchern zu Netzressourcen und erschließen neue Einnahmequellen aus Ausgleichs- und Kapazitätsmärkten.

EU-Energieeffizienzvorschriften im Rahmen des Fit-for-55-Pakets

Die Richtlinie 2023/1791 verpflichtet Unternehmen, die jährlich mehr als 85 TJ verbrauchen, zur Installation zertifizierter Energiemanagementsysteme und erweitert damit die obligatorische adressierbare Basis sofort auf rund 12.000 Industrieanlagen.[2]Europäische Kommission, "Energieeffizienzrichtlinie (EU) 2023/1791," energy.ec.europa.eu Die überarbeitete Gebäuderichtlinie senkt den HVAC-Schwellenwert auf 290 kW und fügt Millionen von Quadratmetern Einzelhandels-, Gastronomie- und Büroflächen der Compliance-Liste hinzu. Die Mitgliedstaaten haben die Vorschriften in Rekordgeschwindigkeit in nationales Recht umgesetzt. Das deutsche Gebäudeenergiegesetz, Frankreichs Décret Tertiaire und Spaniens Real Decreto 390/2021 sehen jeweils aggressive Sanierungspläne vor, die durch steigende Bußgelder unterstützt werden. Da die Strafen die Projektrenditen überwiegen, klassifizieren Finanzvorstände Ausgaben für Energiemanagementsysteme nun als regulatorisches Kapital statt als diskretionäre Ausgaben, was die Beschaffungszyklen von Jahren auf Quartale verkürzt.

Unternehmensweite Netto-Null-Ziele beschleunigen die Einführung von Energiemanagementsystemen

Mehr als 1.400 europäische Unternehmen haben wissenschaftsbasierte Emissionspfade validiert, und Stromeinkäufe machen bis zu 50 % ihres CO₂-Fußabdrucks aus.[3]Science Based Targets initiative, "Unternehmen, die Maßnahmen ergreifen," sciencebasedtargets.org Energiemanagementplattformen liefern die Echtzeit-Telemetrie, die Finanzvorstände benötigen, um die Produktionsleistung stabil zu halten und gleichzeitig innerhalb der jährlichen CO₂-Budgets zu bleiben. Umfragen zeigen, dass 68 % der Finanzvorstände Effizienzinvestitionen aufgrund schneller Renditen und geringerer Technologierisiken nun über andere grüne Projekte stellen. Pharmazeutische Reinräume, Automobil-Lackierstraßen und Kühlregale im Lebensmitteleinzelhandel haben bereits innerhalb von 18 Monaten nach der Bereitstellung zweistellige Stromeinsparungen dokumentiert, was das interne Vertrauen in weitere Rollouts stärkt und branchenübergreifendes Peer-Benchmarking anregt.

KI- und ML-Optimierung von HVAC-Lasten auf Gebäudeebene

HVAC macht 40–60 % des gewerblichen Energieverbrauchs aus und ist damit ein fruchtbarer Boden für die Optimierung durch maschinelles Lernen. Cloud-gehostete Engines verarbeiten Wettervorhersagen, Belegungstrends und Gerätetelemetrie, um Sollwerte alle paar Minuten neu zu kalibrieren, und reduzieren Stromrechnungen routinemäßig um 8–15 %. Edge Computing bettet nun Inferenz-Chips direkt in Regler ein, sodass Gebäude sich selbst optimieren können, auch wenn Cloud-Verbindungen unterbrochen sind. Frühe Pilotprojekte in Premium-Büros, Krankenhäusern und Rechenzentren zeigen konsistente Einsparungen, aber veraltete Hardware in kleineren Gebäuden stellt nach wie vor Integrationshürden dar. Anbieter reagieren mit Nachrüstsätzen, die proprietäre Feldprotokolle in offene APIs übersetzen und die Leistungslücke zwischen erstklassigen Flaggschiffen und Massenmarktanwendern verringern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte länderspezifische Bauvorschriften | -1.2% | Gesamte Region, am stärksten in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortgeschrittene Analytik | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei veralteten Gebäudemanagementsystem-Protokollen | -0.7% | Italien, Spanien, Vereinigtes Königreich, älterer Gebäudebestand | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Investitionsaufschübe bei kleinen und mittleren Unternehmen | -0.8% | Spanien, Italien, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte länderspezifische Bauvorschriften

Während EU-Richtlinien übergeordnete Ziele festlegen, legt jeder Mitgliedstaat seine eigenen technischen Prüfpunkte, Sensordichten und Inspektionsintervalle fest, was 27 parallele Compliance-Pfade schafft. Anbieter müssen Firmware und Dokumentation anpassen, um unterschiedlichen nationalen Normen zu entsprechen, was die Integrationskosten um bis zu 30 % erhöht und die Markteinführungszeiten um 18 Monate verlängert. Kleinere Anbieter haben es am schwersten und überlassen panregionale Aufträge faktisch großen Marktführern, die den Mehraufwand absorbieren können. Harmonisierungsbemühungen sind im Gange, aber bis ein gemeinsames Regelwerk entsteht, wird die Bereitstellungsgeschwindigkeit in Süd- und Osteuropa hinter den Kernmärkten Deutschland und Frankreich zurückbleiben.

Fachkräftemangel für fortgeschrittene Analytik

Werkzeuge des maschinellen Lernens erschließen die nächste Welle von Einsparungen, erfordern aber Talente mit Kenntnissen in Zeitreihenmodellierung, Thermodynamik und Cloud-Orchestrierung. Europa fehlen rund 150.000 solcher Spezialisten, und Energieunternehmen konkurrieren direkt mit Finanz- und Technologieunternehmen um Nachwuchskräfte. Anlagenmanager mit Kenntnissen in mechanischen Systemen verfügen oft nicht über Python- oder TensorFlow-Kenntnisse, was Anbieter dazu zwingt, verwaltete Dienste zu bündeln, was die Gesamtbetriebskosten erhöht. Nationale Ausbildungsprogramme und Universitätslehrpläne werden die Lücke schließen, aber die meisten werden vor 2027 keine Absolventen hervorbringen, was die kurzfristige Skalierung einschränkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Lösungstyp: Heimenergiemanagement-systeme gewinnen an Dynamik

Der Markt für Energiemanagementsysteme in Europa erzielte im Jahr 2025 den höchsten Umsatz mit �ұ��ä�ܻ���Ա���������Բ�����Գ�-������ٱ�n und erfasste 56,78 % des Gesamtumsatzes, dank jahrzehntealter Installationen in Büros, Fabriken und Krankenhäusern. Das Wachstum verlagert sich jedoch zu Heimenergiemanagement-systemen, die eine prognostizierte CAGR von 13,89 % aufweisen, da Wärmepumpensubventionen zunehmen und dynamische Tarife lukrative Arbitragefenster für Haushalte schaffen. Europa installierte im Jahr 2024 mehr als 3 Millionen neue Wohnraum-Wärmepumpen, und intelligente Zähler decken nun in mehreren Mitgliedstaaten über 70 % der Wohnungen ab und liefern Heimenergiemanagement-systemen die Datengranularität, die für eine automatisierte Lastverschiebung erforderlich ist.

Die Dynamik nimmt weiter zu, da die Richtlinie über die Gesamtenergieeffizienz von Gebäuden ab 2027 ein Intelligenzklassen-Label für jedes neue Heim vorschreibt. Plattformen wie Schneider Electrics Wiser Home statten bereits eine halbe Million europäischer Wohnhäuser mit prädiktiver Planung aus, die den Gasverbrauch um bis zu 12 % senkt. Industrielle Energiemanagementsysteme sind zwar langsamer wachsend, bleiben aber für energieintensive Prozesssektoren entscheidend, in denen Energie 30–40 % der Betriebskosten ausmacht. Nischenkategorien, darunter die Leistungsoptimierung von Rechenzentren, runden das Angebot ab und unterstreichen, wie der Markt für Energiemanagementsysteme in Europa sich weiterhin über Gebäudeklassen und Anwendungsfälle hinweg diversifiziert.

Nach Komponente: Software übertrifft das Wachstum von Hardware

Hardware kontrollierte im Jahr 2025 47,93 % des Komponentenumsatzes und umfasst Sensoren, Gateways und Aktoren, die das Nervensystem eines Energiemanagementsystems bilden. Software ist jedoch der Spitzenreiter mit einer prognostizierten CAGR von 13,66 %, angetrieben durch Cloud-Analytik, die anonymisierte Multi-Standort-Datensätze monetarisiert und Abonnementpreise ermöglicht. Digitale Zwillinge, Portfolio-Dashboards und offene APIs, die mit BIM- und ERP-Suiten synchronisieren, verwandeln Rohdaten in entscheidungsreife Kennzahlen. Anbieter laden Edge-Controller nun mit flexiblen Rechenblöcken vor, die lokale KI-Modelle hosten und Echtzeit-Steuerung mit Cloud-Einblicken für Ausfallsicherheit und Bandbreiteneinsparungen verbinden.

Der Dienstleistungsumsatz bleibt stabil, da Integratoren Design, Inbetriebnahme und Analytikmanagement bündeln, doch Self-Service-Portale und automatisierte Geräteerkennung komprimieren die Margen langsam. Die Verlagerung hin zu softwareintensiven Wertversprechen spiegelt breitere Industrie-4.0-Trends wider und stellt sicher, dass Software ihren Anteil am Markt für Energiemanagementsysteme in Europa weiter ausbauen wird, auch wenn Hardware-Upgrades eingeführt werden.

Nach Bereitstellungsmodus: Cloud-Architekturen gewinnen Marktanteile

Lokale Implementierungen machten im Jahr 2025 63,71 % des Marktes aus und spiegeln historische Präferenzen für isolierte Netzwerke und direkte Kontrolle wider. Cloud-Bereitstellungen, die mit einer CAGR von 13,47 % wachsen, reduzieren die Vorabausgaben und liefern kontinuierliche Feature-Updates ohne lokale Serverwartung. ISO-27001-zertifizierte Hyperscale-Rechenzentren übertreffen nun die Cyber-Compliance-Schwellenwerte, die früher luftgespaltene Designs begünstigten, und öffnen Türen selbst in streng regulierten Branchen wie Pharmazeutika und Gesundheitswesen.

Hybride Frameworks kombinieren Edge-Gateways für Steuerung im Sekundenbruchteil mit Cloud-Analytik für flottenweites Benchmarking, entsprechen Deutschlands Datenschutzanforderungen und erhalten gleichzeitig standortübergreifende Lernschleifen. Der Europäische Datengesetz, der 2025 in Kraft tritt, fördert die Einführung weiter, indem er Datenportabilität vorschreibt, Lock-in-Bedenken reduziert und Multi-Tenant-Immobilienverwalter dazu veranlasst, veraltete lokale Systeme in die Cloud zu migrieren.

Nach Endnutzer: Wohnsegment führt das Wachstum an

Gewerbe- und Einzelhandelsanlagen dominierten die Nachfrage im Jahr 2025 mit einem Anteil von 39,63 %, angetrieben von Bürovermietern, die LEED-, BREEAM- und WELL-Zertifizierungen anstreben, und von Supermarktketten, die Kühlsysteme optimieren. Für das Wohnsegment wird die höchste CAGR von 14,11 % prognostiziert, unterstützt durch die Sättigung intelligenter Zähler, Regelungen zur erneuerbaren Eigenversorgung und app-zentrierte Nutzererlebnisse, die bei technikaffinen Hausbesitzern Anklang finden. Frankreichs MaPrimeRénov-Zuschüsse und Spaniens 40-prozentige Wärmepumpensubvention katalysieren die Verbraucherakzeptanz, während britische Haushalte sich auf die Anforderungen des Future Homes Standard vorbereiten, der Heimenergiemanagement-systeme faktisch in der Bauphase verankert.

Industrieanlagen, Gesundheitscampusse und öffentliche Einrichtungen runden die Nutzerstruktur ab, jede angetrieben durch sektorspezifische Vorschriften und Anreize. Industrieunternehmen nutzen Energiemanagementsysteme, um Energie mit Produktionszyklen zu synchronisieren und Flexibilität in Kapazitätsmärkte einzuspeisen, während Krankenhäuser die kontinuierliche Einhaltung von Temperatur- und Feuchtigkeitsvorgaben schätzen. Regierungsgebäude nutzen Energiemanagementsysteme, um fiskalische Umsicht zu demonstrieren und Klimaziele zu erreichen, was die vielfältige Attraktivität des Marktes für Energiemanagementsysteme in Europa über alle Interessengruppen hinweg unterstreicht.

Geografische Analyse

Deutschlands Führungsposition ergibt sich aus dem Energiewende-Rahmen, der 4-jährige Industrieaudits vorschreibt und Automatisierung in Nichtwohngebäuden mit mehr als 290 kW HVAC-Leistung fordert. Das verarbeitende Gewerbe, das 28 % des nationalen Stromverbrauchs ausmacht, hat durch den Einsatz von Energiemanagementsystemen zur Koordination von Motorantrieben und Kältemaschinen Energieeinsparungen von 9–13 % dokumentiert. Spaniens Aufstieg als am schnellsten wachsende Volkswirtschaft korreliert mit erneuerbaren Energien, die 2025 60 % seines Strommixes liefern; Energiemanagementsysteme orchestrieren Lastverschiebung und Batterieentladung, um intermittierende Wind- und Solarenergie auszugleichen.

Der britische Future Homes Standard verpflichtet Bauherren, den CO₂-Fußabdruck von Wohngebäuden um 75 % zu senken, was die Integration von Heimenergiemanagement-systemen mit Wärmepumpen und Dach-Photovoltaik als Standard vorantreibt. Frankreich steht vor einem Gebäudebestand, in dem 60 % der Gebäude vor modernen Energieeffizienz-Vorschriften errichtet wurden; das MaPrimeRénov-Programm leitet Milliarden in Dämmung, Heizungsmodernisierungen und Energiemanagementsystem-Nachrüstungen und erschließt damit ein großes Einsparpotenzial.

Italien kämpft mit einem Post-Superbonus-Kater, der die Wohnraumnachfrage kurzzeitig abkühlte, doch reduzierte Steuerabzüge finanzieren noch immer 65 % der Nachrüstkosten für Energiemanagementsysteme, und neue Kreditbündelungsmodelle halten die Pipeline aktiv. Nordische Länder nutzen fortschrittliche Fernwärmenetze und setzen Energiemanagementsysteme ein, um Wärmespeicher zu verwalten, die überschüssige Windenergie aufnehmen und an Spitzenwinterabenden abgeben, was die Gesamtsystemeffizienz um fast 18 % steigert. In den dichten und stark vernetzten Benelux-Märkten erkunden Unternehmen Preisarbitrage-Algorithmen, die grenzüberschreitende Großhandelsdifferenziale nutzen. Mitteleuropa, gefördert durch die Modernisierungslinie der Europäischen Investitionsbank, beschleunigt die Sanierung öffentlicher Gebäude und nähert sich westlichen Leistungsstandards an.

Wettbewerbslandschaft

Der Markt für Energiemanagementsysteme in Europa ist mäßig fragmentiert. Die fünf größten Hersteller – Schneider Electric, Siemens, Honeywell, ABB und Johnson Controls – machen zusammen rund 40–45 % des Umsatzes im Jahr 2025 aus. Diese etablierten Anbieter nutzen ihre massiven installierten Basen und langjährigen Wartungsverträge, um Cloud-Analytik und Zusatzmodule für maschinelles Lernen zu verkaufen. Software-native Anbieter, vertreten durch C3.ai, mCloud und Veritone, umwerben Kunden mit hardwareunabhängigen Plattformen, die über offene APIs integriert werden und proprietäre Gateways umgehen. Versorgungsunternehmen und Energiedienstleister wie Enel X und ENGIE Digital bündeln Energiemanagementsysteme in umfassendere Demand-Response-Aggregationsangebote und gewinnen Kunden, die ergebnisbasierte Verträge gegenüber Kapitalinvestitionen bevorzugen.

Patentanmeldungen unter der Klasse G06Q 50/06 des Europäischen Patentamts stiegen zwischen 2023 und 2025 um 22 % und zeigen intensive Forschungs- und Entwicklungsaktivitäten rund um HVAC-Reinforcement-Learning, blockchain-verifizierte Energiehandelsgeschäfte und OT-Cybersicherheit. Das Segment der kleinen und mittleren Unternehmen bleibt ein weißer Fleck; Unternehmen mit jährlichen Energiekosten unter 500.000 EUR verfügen oft nicht über das Fachwissen zur Algorithmusoptimierung, was Disruptoren dazu ermutigt, schlüsselfertige Pakete mit vorkonfigurierten vertikalen Vorlagen anzubieten. Edge Computing beschleunigt sich durch die Einbettung von Inferenz-Engines in Feldregler und liefert Millisekunden-Reaktionszeiten, die für die Motorantriebsoptimierung auf Fabrikböden entscheidend sind.

Regulierung prägt auch den Wettbewerb. Plattformen, die IEC-62443- und ISO-27001-Zertifizierungen erreichen, genießen beschleunigte Beschaffungsverfahren in regulierten Sektoren, während der bevorstehende Cyber Resilience Act die Konformitätsschwellen anheben und kleinere Anbieter, die keine Drittprüfungen finanzieren können, möglicherweise einschränken wird. Insgesamt dreht sich der Wettbewerb um die Balance zwischen Cybersicherheitsgarantien, offener Systemflexibilität und nachweisbarem ROI, was einen dynamischen Hintergrund für den Markt für Energiemanagementsysteme bis 2031 schafft.

Marktführer der Branche für Energiemanagementsysteme in Europa

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Europäische Investitionsbank stellte 1,8 Milliarden EUR für Energieeffizienzprojekte in Mittel- und Osteuropa bereit und priorisierte dabei industrielle Energiemanagementsystem-Nachrüstungen.

- November 2025: Schneider Electric stellte EcoStruxure Building Advisor vor, eine Cloud-Analytik-Suite, die nun an mehr als 2.000 europäischen Standorten aktiv ist.

- Oktober 2025: Siemens und Microsoft kündigten Pläne an, Desigo CC bis 2027 mit Azure-KI-Diensten in 5.000 Gebäuden zu verknüpfen.

- September 2025: Honeywell erwarb eine Minderheitsbeteiligung an GridPoint, um die Fähigkeiten virtueller Kraftwerke für europäische Kunden zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Energiemanagementsysteme (EMS) als den aggregierten Jahresumsatz, der aus zweckgebundener Hardware, Software und verwalteten Diensten generiert wird, die elektrische, Heizungs- und Kühllasten in Wohn-, Gewerbe- und Industrieanlagen in der EU-27, dem Vereinigten Königreich, Norwegen, der Schweiz und Island überwachen, steuern und optimieren. Diese Lösungen umfassen EMS auf Gebäude-, Heim- und Fabrikebene, die mit lokalen oder cloudbasierten Analysen kommunizieren, um die Energieintensität und die Emissionen zu senken.

Ausschluss aus dem Geltungsbereich: Eigenständige SCADA-Plattformen für Versorgungsunternehmen und Anwendungen für den Großhandel mit Energie sind nicht Gegenstand der Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Lösungstyp

- �ұ��ä�ܻ���Ա���������Բ�����Գ�-������ٱ�

- Heimenergiemanagement-systeme

- Industrielle Energiemanagementsysteme

- Sonstige Lösungstypen

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Vor Ort

- Cloudbasiert

- Nach Endnutzer

- Gewerbe und Einzelhandel

- Wohnbereich

- Industrieanlagen

- Gesundheitswesen

- Sonstige Endnutzer

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Benelux

- Nordische Länder

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten EMS-Softwarearchitekten, Facility-Manager und Energiedienstleistungsunternehmen in Deutschland, Spanien, den nordischen Ländern und dem Benelux-Raum. Diese Gespräche klärten typische Projektvolumina, Cloud-Migrationsraten und die Inanspruchnahme von Subventionen, was es uns ermöglichte, Desk-Annahmen einem Stresstest zu unterziehen und die Kosten-pro-Zähler-Werte vor der abschließenden Modellierung zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Makro- und Politikdatensätzen wie Eurostat-Energiebilanzen, den Folgenabschätzungen der Europäischen Kommission zum Fit-for-55-Paket, ENTSO-E-Netzstatistiken und den Endverbrauchsmodellen für Gebäude der Internationalen Energieagentur. Branchenverbände, darunter Eurelectric und die European Heat Pump Association, halfen uns bei der Ermittlung der installierten Gerätebasis, die die EMS-Nachfrage antreibt. 10-K-Berichte, Prospekte und EU-Umweltproduktdeklarationen von Unternehmen lieferten Hinweise auf Anbieterpreise, während über Questel abgerufene Patente neue Steuerungsalgorithmen aufzeigten. Unser Team sichtete außerdem Nachrichten und Finanzveröffentlichungen über Dow Jones Factiva und kartierte die Präsenz der Marktteilnehmer mit D&B Hoovers, um die adressierbaren Umsätze zu triangulieren.

Die oben genannten Quellen veranschaulichen den für Datenerhebung, Validierung und Klärung herangezogenen breiteren Quellenpool, ohne diesen zu erschöpfen.

�Ѳ�����ٲ���öß�� & Prognose

Das Top-down-Modell beginnt mit dem sektoralen Stromverbrauch von Eurostat, der anschließend um den Automatisierungsgrad auf Gebäudeebene, die durchschnittlichen EMS-Ausgaben pro Quadratmeter und die nationale Verfügbarkeit von Sanierungsförderungen bereinigt wird. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Lieferantenumsätzen und stichprobenartig erhobenen durchschnittlichen Verkaufspreisen × Installationseinheiten gegengeprüft. Schlüsselvariablen wie das Rollout-Tempo intelligenter Zähler, der CO₂-Preispfad, Wärmepumpenverkäufe, Stromtarifspannen und Cloud-Abonnementrabatte fließen in eine multivariate Regression ein, die unsere Prognose für 2025–2030 antreibt. Lücken in länderspezifischen Bottom-up-Daten werden durch gleitende Dreijahresdurchschnitte der Sanierungsaktivitäten überbrückt, die im Rahmen von Expertengesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von IEA-Intensitätsbenchmarks und ENTSO-E-Nachfrageprognosen auf Abweichungen geprüft; Anomalien führen zu einer erneuten Kontaktaufnahme mit Fachexperten vor der Freigabe. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn politische oder preisliche Schocks die Ausgangslage wesentlich verändern. Eine abschließende Analysten-Überprüfung stellt sicher, dass die Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors europäische Energiemanagementsysteme-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche geografische Abgrenzungen wählen, Serviceumsätze ein- oder ausschließen und in unregelmäßigen Abständen aktualisieren.

Wesentliche Ursachen für Abweichungen liegen in der Breite des Geltungsbereichs, den Annahmen zur Subventionsweitergabe und Währungsumrechnungen, die andere auf Vorjahresdurchschnitte fixieren, während wir Modelle vierteljährlich neu berechnen, wenn Euro-Dollar-Schwankungen fünf Prozent überschreiten oder neue politische Fördermittel freigegeben werden.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentliche Ursache für Abweichungen |

|---|---|---|

| USD 17,27 Mrd. (2025) | ���ϲ����� | - |

| USD 19,64 Mrd. (2025) | Regionalberatung A | Fügt SCADA-Dienstleistungen von Versorgungsunternehmen hinzu und wendet eine einheitliche Sanierungsprämie von 15 % auf alle Länder an |

| USD 12,97 Mrd. (2024) | Fachzeitschrift B | Begrenzt den Geltungsbereich auf das Gebäudesegment und stützt die Durchdringungsrate auf eine einzige gesamteuropäische Umfrage unter Facility-Managern |

Insgesamt zeigt der Vergleich, dass die Gesamtwerte um mehrere Milliarden Dollar schwanken, wenn Definitionen zu weit gefasst oder auf ein einzelnes Segment verengt werden. Indem Mordor die Zahlen an transparenten Energieverbrauchsdaten und aktualisierten politischen Eingaben verankert, liefert Mordor eine ausgewogene, reproduzierbare Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiemanagementsysteme in Europa im Jahr 2026?

Der Markt wird im Jahr 2026 auf 19,52 Milliarden USD geschätzt und soll bis 2031 auf 35,83 Milliarden USD ansteigen.

Welche CAGR wird für Europa bis 2031 prognostiziert?

Für den Markt für Energiemanagementsysteme in Europa wird über den Zeitraum 2026–2031 eine CAGR von 12,92 % erwartet.

Welcher Lösungstyp hat heute den größten Marktanteil?

�ұ��ä�ܻ���Ա���������Բ�����Գ�-������ٱ� führten die Region im Jahr 2025 mit einem Umsatzanteil von 56,78 % an.

Welches Segment wird im Prognosezeitraum am schnellsten wachsen?

Heimenergiemanagement-systeme werden voraussichtlich bis 2031 die höchste CAGR von 13,89 % verzeichnen.

Welches Land wird das höchste Wachstum verzeichnen?

Spanien wird voraussichtlich mit einer CAGR von 14,67 % wachsen und damit alle anderen europäischen Märkte bis 2031 übertreffen.

Warum gewinnen Cloud-Bereitstellungen an Bedeutung?

Zertifizierte Hyperscale-Plattformen erfüllen nun strenge Cyber-Compliance-Vorschriften, senken den Kapitaleinsatz und ermöglichen Upgrades durch maschinelles Lernen, was eine CAGR von 13,47 % für Cloud-Architekturen antreibt.

Seite zuletzt aktualisiert am: