Größe und Marktanteil des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

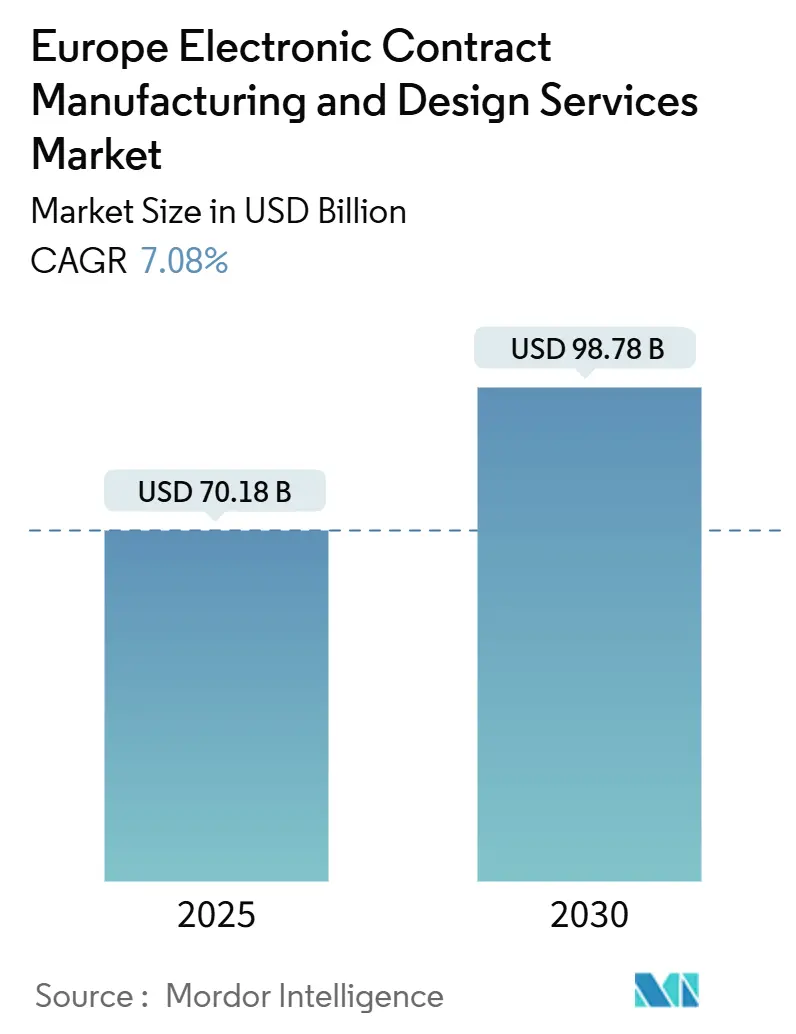

| Marktgröße (2025) | 70.18 Milliarden US-Dollar |

| Marktgröße (2030) | 98.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen von ���ϲ�����

Die Marktgröße des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen beläuft sich im Jahr 2025 auf 70,18 Mrd. USD und ist auf dem Weg, bis 2030 einen Wert von 98,78 Mrd. USD zu erreichen, was einer CAGR von 7,08 % über den Prognosezeitraum entspricht. Diese anhaltende Expansion spiegelt eine regionale Verlagerung hin zur Souveränität der Lieferkette wider: Europäische OEMs lagern zunehmend komplexe Elektronik aus, während sie ausgewählte hochwertige Programme zurückverlagern, um die Abhängigkeit von asiatischen Produktionskonzentrationen zu verringern. Investitionen, die durch den EU-Chips-Act angeregt wurden, rasche Industrie-4.0-Implementierungen in EMS-Werken sowie die steigende Nachfrage aus der Elektromobilität und der Medizintechnik stärken gemeinsam die Marktdynamik. Frühindikatoren aus dem Jahr 2025 deuten auf eine Erholung der Auftragsbestände nach dem Lagerbereinigungszyklus 2024 hin, während die Einführung digitaler Zwillinge messbare Effizienzgewinne in führenden Betrieben erzielt. Dennoch muss der Sektor weiterhin Fachkräftemangel, volatile Lieferzeiten für Komponenten und erhöhte Energiepreise bewältigen.

Wichtigste Erkenntnisse des Berichts

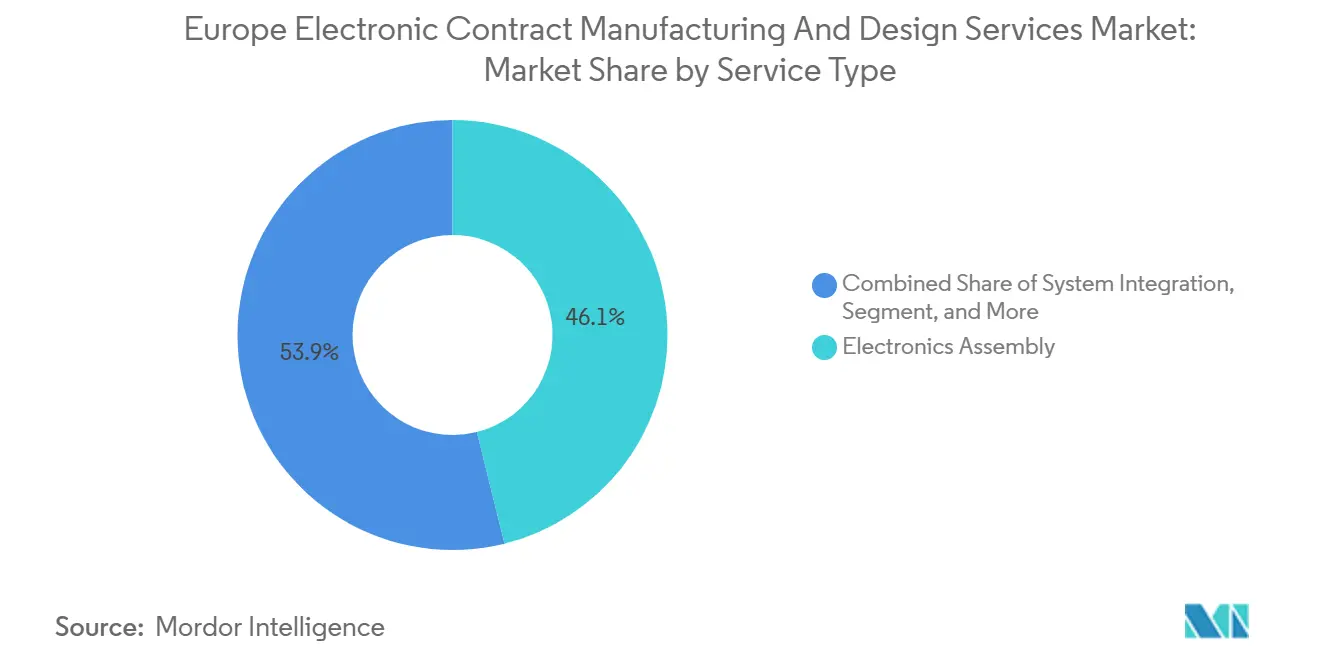

- Nach Dienstleistungsart führte die Elektronikfertigung mit einem Marktanteil von 46,12 % am europäischen Markt für elektronische Auftragsfertigung und Designdienstleistungen im Jahr 2024. Das Ingenieurdesign entwickelt sich mit einer CAGR von 7,81 % bis 2030.

- Nach Endverbrauchsbranche entfiel auf Industrie und Robotik ein Anteil von 28,36 % an der Marktgröße des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen im Jahr 2024. Das Gesundheitswesen und Medizinprodukte dürfte bis 2030 mit einer CAGR von 8,12 % expandieren.

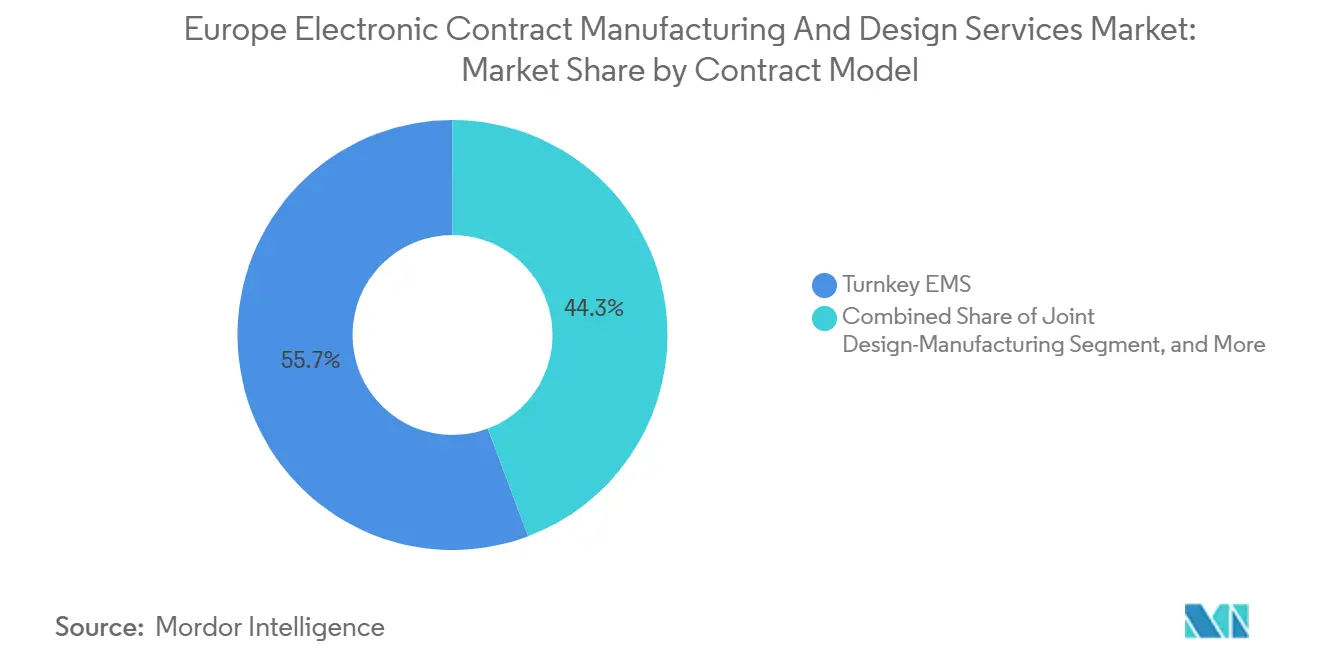

- Nach Vertragsmodell entfiel auf Turnkey-EMS ein Anteil von 55,74 % an der Marktgröße des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen im Jahr 2024, während gemeinsame Design-Fertigungs-Partnerschaften mit einer CAGR von 8,56 % wachsen.

- Nach Unternehmensgröße wird für Unternehmen mit einem Umsatz von 20–100 Mio. USD ein Anstieg mit einer CAGR von 9,71 % prognostiziert, obwohl Anbieter mit einem Umsatz von über 500 Mio. USD weiterhin einen Marktanteil von 48,06 % halten.

- Nach Geografie trug Deutschland im Jahr 2024 einen Umsatzanteil von 22,51 % bei, während für Polen zwischen 2025 und 2030 eine CAGR von 8,41 % prognostiziert wird.

Trends und Erkenntnisse des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Auslagerung komplexer Elektronik | +1.2% | Deutschland, Frankreich, Italien, nordische Region | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize und Programme zur Nationalisierung der Lieferkette | +1.8% | EU-weit, am stärksten in Deutschland und Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Industrie 4.0 und digitalen Zwillingen in EMS-Werken | +1.0% | Deutschland, Niederlande, Österreich, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg durch Leistungselektronik für Elektromobilität und Batteriemanagementsysteme | +1.4% | Deutschland, Frankreich, Schweden, Ungarn | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fertigung intelligenter Medizintechnik und tragbarer Geräte | +0.9% | Schweiz, Deutschland, Irland, Dänemark | Mittelfristig (2–4 Jahre) |

| Kurzfristige Lagerbereinigung nach der Bullwhip-Verzerrung 2022–2023 | +0.5% | EU-weit, insbesondere Deutschland und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Auslagerung komplexer Elektronik durch europäische OEMs

Automobilzulieferer der ersten Ebene und Marktführer in der Industrieautomatisierung weiten EMS-Partnerschaften aus, um fortschrittliche Fahrerassistenz-, hochdichte Antriebsstrang- und Edge-KI-Module auszulagern und so neue Investitionsausgaben zu vermeiden, während sie gleichzeitig auf modernste Prozessanlagen zugreifen. Bosch, Continental und ZF unterzeichneten 2024 mehrjährige Vereinbarungen mit regionalen EMS-Unternehmen für Wechselrichterplatinen der nächsten Generation. Infineons Verpackungs- und Testpartnerschaft mit Amkor in Porto unterstreicht den Wandel von internen zu externen Spezialisten für ehemals intern durchgeführte Prozessschritte.[1]Infineon Technologies, „Infineon und Amkor vertiefen Partnerschaft”, infineon.com Quelle: in4ma, „Halbjahresstatistik 2025”, in4ma.de Die verstärkte Zusammenarbeit umfasst nun Lebenszyklustests und Feldausfall-Analysen, wodurch EMS-Anbieter in Rollen gedrängt werden, die traditionell OEM-Ingenieurteams vorbehalten waren.

Nachfrageanstieg durch Leistungselektronik für Elektromobilität und Batteriemanagementsysteme

Die Durchdringung von Elektrofahrzeugen überstieg 2025 22 % der regionalen Pkw-Neuzulassungen und löste Abrufe für Hochstromplatinen, SiC-Wechselrichterstapel und Batteriemanagementsysteme aus. Semikron-Danaher und Infineon weiteten die Auslagerung der Einpresstechnik-Montage aus, um Boschs Einführung der neunten Generation der E-Achse zu unterstützen. Funktionale Sicherheitsanforderungen in der Automobilindustrie verankern diese Arbeiten in etablierten europäischen Standorten, an denen ASIL-D-Zertifizierungserfahrung vorhanden ist.

Ausbau der Fertigung intelligenter Medizintechnik und tragbarer Geräte

Gesundheitspolitische Maßnahmen nach der Pandemie beschleunigten die Beschaffung vernetzter Diagnosegeräte und kontinuierlicher Fernüberwachungsgeräte. Schweizer EMS-Werke mit ISO-13485-Akkreditierung verdoppelten 2024 ihre SMD-Bestückungskapazität. Irlands Medizintechnik-Korridor ergänzte Mikrofluidik-Backend-Linien mit einer Bestückungsgenauigkeit von unter 15 µm und zog Start-ups an, die implantierbare Biosensoren kommerzialisieren.

Kurzfristige Lagerbereinigung nach der Bullwhip-Verzerrung 2022–2023

Kanalpartner reduzierten ihre Bestellungen im gesamten Jahr 2024, doch der Lagerabbau war bis Q1 2025 weitgehend abgeschlossen, sodass EMS-Anbieter die Umlaufbestandstage normalisieren konnten. in4ma meldet steigende Auftrags-Umsatz-Verhältnisse über 1,05 im D-A-CH-Cluster im April 2025. Eine solide Auftragsbestandssichtbarkeit bildet nun die Grundlage für Investitionsausgaben zur selektiven Kapazitätserweiterung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel und steigende Lohninflation in Fertigungszentren | -1.1% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Anhaltende Volatilität der Komponentenlieferzeiten und Allokationsrisiko | -0.8% | EU-weit, insbesondere in der Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsbarrieren für fortschrittliche Montage- und Prüflinien | -0.6% | Deutschland, Frankreich, Italien, Schweiz | Mittelfristig (2–4 Jahre) |

| Zunehmende Energiepreisvolatilität mit Auswirkungen auf Kostenstrukturen | -0.4% | Deutschland, Niederlande, Belgien, energieintensive Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fachkräftemangel und steigende Lohninflation in Fertigungszentren

Allein in Deutschland fehlen voraussichtlich im Jahr 2025 rund 13.000 SMT-Techniker, Einpresstechnik-Spezialisten und Prüfingenieure, die für geplante Halbleiterfabriken benötigt werden. Die Lohnsätze in Bayern und Baden-Württemberg stiegen 2024 um 6–8 % im Jahresvergleich, was den Kostenunterschied zu ausgewählten asiatischen Standorten verringerte. Die Politik reagierte mit der Förderung dualer Ausbildungswege; das Talentdefizit bleibt jedoch für Hochmix-Niedrigvolumen-Linien, die Prozesskompetenz erfordern, akut.[2]Europäische Kommission, „IPCEI-Mikroelektronik-Personalstrategie”, europa.eu

Anhaltende Volatilität der Komponentenlieferzeiten und Allokationsrisiko

Obwohl sich die Hauptengpässe im Jahr 2025 entspannten, sind Mikrocontroller für die Automobilindustrie, SiC-MOSFETs und bestimmte MLCC-Typen weiterhin mit Allokationsfenstern von über 40 Wochen konfrontiert. Kleinere EMS-Unternehmen verfügen nicht über die Einkaufsmacht für garantierte Allokationen und müssen höhere Pufferbestände vorhalten, was das Umlaufvermögen erhöht. Viele diversifizieren sich zu regionalen Distributoren, stoßen jedoch auf verlängerte Qualifizierungszyklen, die NPI-Hochläufe verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Ingenieurdesign beschleunigt Innovationspartnerschaften

Das Ingenieurdesign gewann erneut an Priorität und expandiert bis 2030 mit einer CAGR von 7,81 %, da OEMs kollaborative Ideenfindungsrahmen suchen, die die Markteinführungszeit verkürzen. Die Elektronikfertigung lieferte 2024 weiterhin 46,12 % des Marktanteils des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen, gestützt durch stabile Verbraucher- und Industrievolumina. Die Systemintegration stieg auf dem Rücken schlüsselfertiger Edge-KI-Gateways, während Aftermarket-Dienstleistungen Mandate der Kreislaufwirtschaft monetarisierten.

Die Marktgröße des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen im Bereich Ingenieurdesign dürfte weiter steigen, da ASIC-Designhäuser wie IC'Alps Foundry-Allianzen formalisieren, die von Tape-out bis zum Abschlusstest reichen und Prototypenzyklen um bis zu 30 Tage verkürzen. Gemeinsame Design-Fertigungs-Vereinbarungen wachsen ebenfalls mit einer CAGR von 8,56 %, was das Wettbewerbsgewicht einheitlicher DFM-, Regulierungsvalidierungs- und Volumentransferkapazitäten unterstreicht.

Nach Endverbrauchsbranche: Gesundheitswesen treibt Nachfrage nach Premium-Dienstleistungen

Gesundheitswesen und Medizinprodukte dürften eine CAGR von 8,12 % verzeichnen, angetrieben durch chirurgische Robotik, vernetzte Medikamentenverabreichungsplattformen und Klasse-III-Implantate, die eine ISO-13485-Rückverfolgbarkeit erfordern. Industrie und Robotik behielten den größten Anteil, entsprechend 28,36 % der Marktgröße des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen im Jahr 2024, dank anhaltender Automatisierungsausgaben in EU-Fabriken.

Die Branche für elektronische Auftragsfertigung und Designdienstleistungen in Europa profitiert dort, wo medizinische OEMs PCB-Baugruppen auslagern, die strenge Biokompatibilität und eine vollständige elektronische Loshistorie erfordern. Polnische EMS-Unternehmen wie Assel investierten in Bio-Reinraum-Upgrades, um dieses Premium-Segment zu erschließen. Die Elektrifizierung der Automobilindustrie verankert mittelfristig Volumina durch Wechselrichterplatinen und Thermomanagement-Steuergeräte.

Nach Vertragsmodell: Gemeinsame Design-Fertigungs-Partnerschaften gestalten Beziehungen neu

Schlüsselfertige Projekte machten 55,74 % der Buchungen 2024 aus, was die Präferenz der OEMs für eine einzige Verantwortungsstelle unterstreicht, die Beschaffung, Fertigung und Logistik umfasst. Dennoch veranschaulichen gemeinsame Design-Fertigungs-Projekte, die mit einer CAGR von 8,56 % skalieren, eine Entwicklung hin zu gemeinsamer IP-Generierung und frühzeitiger Co-Entwicklung, die die Fertigbarkeit und die Einhaltung regulatorischer Anforderungen verbessert.

Diese Verlagerung begünstigt EMS-Anbieter, die in EDA-Toolchains, Simulationslabore und Zertifizierungsberatung investieren. Die Marktgröße des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen im Bereich gemeinsamer Design-Fertigung dürfte überproportional in ADAS-Modulen für die Automobilindustrie wachsen, wo funktionale Sicherheitsüberprüfungen beim Konzeptfreigabe beginnen. Konsignations- und Build-to-Print-Nischen bestehen dort weiter, wo die Eigentümerschaft an der Stückliste oder sensibler Halbleiterinhalt die OEM-Kontrolle vorschreibt.

Nach Unternehmensgröße: Kleine Anbieter nutzen Spezialisierungsmöglichkeiten

Während Anbieter mit einem Umsatz von über 500 Mio. USD einen Marktanteil von 48,06 % halten, verzeichnen Unternehmen im Bereich 20–100 Mio. USD eine CAGR von 9,71 %, was auf agile Umschwenkungen in Medizintechnik, Avionik-LRUs und Reparatur nach dem Verkauf zurückzuführen ist. Regionale Champions setzen tiefes Domänenwissen, zweisprachigen technischen Vertrieb und Nähevorteile ein, um größere Wettbewerber bei Ausschreibungen mit geringem Volumen und hoher Komplexität zu verdrängen.

Fusionen und Übernahmen bleiben aktiv: Variosystems' Kauf von Schurter Solutions und Cicors NEP-Akquisition stärken regionale Präsenzen, aber Dutzende von gründergeführten Spezialisten bleiben unabhängig. Diese Nischenanbieter bilden das fragmentierte Langfristende des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen und bieten OEMs Redundanz und lokales Sprachprogrammmanagement.

Geografische Analyse

Deutschland behielt 2024 einen Umsatzanteil von 22,51 %, angetrieben durch Automobil- und anspruchsvolle Industrieautomatisierungsprojekte. Kapazitätserweiterungen sind eng mit öffentlich-privaten Programmen wie IPCEI-Mikroelektronik verknüpft, die hochkomplexe Backend-Linien subventionieren. Allerdings dämpften Energiekosten, die 20–25 % über dem EU-Median liegen, sowie akuter Ingenieurmangel einige Margen im Jahr 2024. Unternehmen reagieren, indem sie arbeitsintensive Tätigkeiten in die Slowakei oder nach Ungarn verlagern, während Pilotlinien und Abschlusstests in Bayern verbleiben.

Polen ist auf dem Weg zu einer CAGR von 8,41 % bis 2030, unterstützt durch ausländische Direktinvestitionen westlicher OEMs, die Nearshoring-Kapazitäten innerhalb des Binnenmarkts suchen. Elektronikparks in der Nähe von Wroclaw und Gdansk profitieren von Logistikkorridoren, die Lieferzeiten gegenüber Ostasien verkürzen. Staatliche F&E-Zuschüsse im Rahmen des Operationellen Programms für intelligentes Wachstum fördern weitere Investitionen in die Automatisierung.[3]Sertec 360, „Unternehmensprofil”, sertec360.com

Frankreich, Italien, Spanien und das Vereinigte Königreich bieten eine ausgereifte Nachfrage, die in der Luft- und Raumfahrt, im Schienenverkehr und in der Verteidigung verankert ist. Für Frankreich wird Anfang 2025 eine Erholung bei Luft- und Raumfahrt-LRUs erwartet, da sich die Airbus-Produktion normalisiert, während die Schweiz eine zweistellige Dynamik bei tragbaren Diagnosegeräten verzeichnet. Die nordischen Länder sind auf Telekommunikations-Basisbandtechnik und robuste Industrie-PCs spezialisiert, verzeichnen jedoch eine verstärkte Konsolidierung, wie 43 EMS-Fusionen und -Übernahmen zwischen 2019 und 2025 belegen.

Wettbewerbslandschaft

Der europäische Markt für elektronische Auftragsfertigung und Designdienstleistungen weist eine moderate Fragmentierung auf: Die fünf größten Anbieter kontrollierten 2024 gemeinsam etwas mehr als 45 % des Umsatzes. Die Konsolidierung beschleunigt sich durch Akquisitionen, die komplementäre Prozesskompetenz bündeln, strategische Kunden sichern und die geografische Reichweite erweitern. Cicors Kauf von NEP im Jahr 2024 und laufende Verhandlungen über deutsche Übernahmeziele veranschaulichen diese Roll-up-Strategie.

Technologieinvestitionen bestimmen das Wettbewerbstempo. Führende Unternehmen implementieren KI-gesteuerte SPI-Korrekturschleifen, autonome Materialversorgung durch AMR-Flotten und cloudbasierte digitale Zwillinge. Compliance-Kompetenz stellt zusätzliche Eintrittsbarrieren dar, darunter ISO 13485 für Medizinprodukte, ISO 26262 für funktionale Sicherheit in der Automobilindustrie, EN 9100 für die Luft- und Raumfahrt sowie TISAX für Datensicherheit.

Strategische Allianzen vertiefen die vertikale Integration. Infineon-Amkors Standort in Portugal sichert Backend-Kapazitäten für Leistungshalbleiter, während das photonixFAB-Programm im Wert von 47,6 Mio. EUR (54,89 Mio. USD) EU-Photonik-Pilotlinien aufbaut, die EMS-Unternehmen für frühe optische Transceiver-Arbeiten nutzen können. Kleinere Spezialisten bleiben wettbewerbsfähig, indem sie extreme Mikromontage, Reparaturdienstleistungen und mehrsprachigen Ingenieur-Support anbieten.

Marktführer der Branche für elektronische Auftragsfertigung und Designdienstleistungen in Europa

Hon Hai Precision Industry Co. Ltd. (Foxconn)

Flex Ltd.

Jabil Inc.

Zollner Elektronik AG

GPV International A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: in4ma veröffentlichte Statistiken zu 427 EMS-Unternehmen und einem Umsatz von 20 Mrd. EUR und erweiterte damit die D-A-CH-Transparenz.

- März 2025: Die APECS-Pilotlinie sicherte sich 730 Mio. EUR (841,94 Mio. USD) zur Förderung heterogener Integration in acht Ländern.

- Februar 2025: Etteplan erweiterte das Aftermarket-Portfolio um AR-Schulungen und vorausschauende Wartung.

- Januar 2025: Kontron führte erweiterte europäische Reparatur- und Professional-Services-Hubs ein.

Berichtsumfang des europäischen Marktes für elektronische Auftragsfertigung und Designdienstleistungen

| Ingenieurdesign |

| Elektronikfertigung |

| Systemintegration |

| Aftermarket-Dienstleistungen |

| Automobil und Mobilität |

| Industrie und Robotik |

| Gesundheitswesen und Medizinprodukte |

| Luft- und Raumfahrt sowie Verteidigung |

| IKT und Telekommunikation |

| Unterhaltungselektronik |

| Turnkey-EMS |

| Konsignation/Build-to-Print |

| Gemeinsame Design-Fertigung |

| Partial-EMS |

| Groß (≥ 500 Mio. USD) |

| Mittelsegment (100–500 Mio. USD) |

| Klein (20–100 Mio. USD) |

| Mikro (< 20 Mio. USD) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Dienstleistungsart | Ingenieurdesign |

| Elektronikfertigung | |

| Systemintegration | |

| Aftermarket-Dienstleistungen | |

| Nach Endverbrauchsbranche | Automobil und Mobilität |

| Industrie und Robotik | |

| Gesundheitswesen und Medizinprodukte | |

| Luft- und Raumfahrt sowie Verteidigung | |

| IKT und Telekommunikation | |

| Unterhaltungselektronik | |

| Nach Vertragsmodell | Turnkey-EMS |

| Konsignation/Build-to-Print | |

| Gemeinsame Design-Fertigung | |

| Partial-EMS | |

| Nach Unternehmensgröße des EMS-Anbieters | Groß (≥ 500 Mio. USD) |

| Mittelsegment (100–500 Mio. USD) | |

| Klein (20–100 Mio. USD) | |

| Mikro (< 20 Mio. USD) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für elektronische Auftragsfertigung und Designdienstleistungen im Jahr 2025?

Er wird auf 70,18 Mrd. USD geschätzt und soll bis 2030 mit einer CAGR von 7,08 % einen Wert von 98,78 Mrd. USD erreichen.

Welches Dienstleistungssegment führt den regionalen Umsatz an?

Die Elektronikfertigung machte 46,12 % des Umsatzes 2024 aus.

Welcher Endverbrauchssektor wächst am schnellsten?

Gesundheitswesen und Medizinprodukte verzeichnen bis 2030 eine CAGR von 8,12 %, angetrieben durch vernetzte Diagnostik und chirurgische Robotik.

Warum baut Polen seine Kapazitäten so schnell aus?

Polen verbindet EU-regulatorische Konformität, kostenwettbewerbsfähige Arbeitskräfte und günstige Investitionsanreize, was eine CAGR-Prognose von 8,41 % ergibt.

Welche Wettbewerbsfaktoren unterscheiden führende EMS-Anbieter?

Fortschrittliche Einführung von Industrie 4.0, Compliance-Nachweise wie ISO 13485 und ISO 26262 sowie strategische Allianzen für Backend-Kapazitäten bei Halbleitern definieren die Marktführerschaft.

Wie wirken sich Komponentenengpässe auf den Betrieb aus?

Anhaltende Lieferzeitvolatilität bei Mikrocontrollern für die Automobilindustrie und SiC-Bauelementen zwingt EMS-Unternehmen, höhere Lagerbestände zu halten und Lieferantenpartnerschaften zu vertiefen.

Seite zuletzt aktualisiert am: