Marktgröße und Marktanteil des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

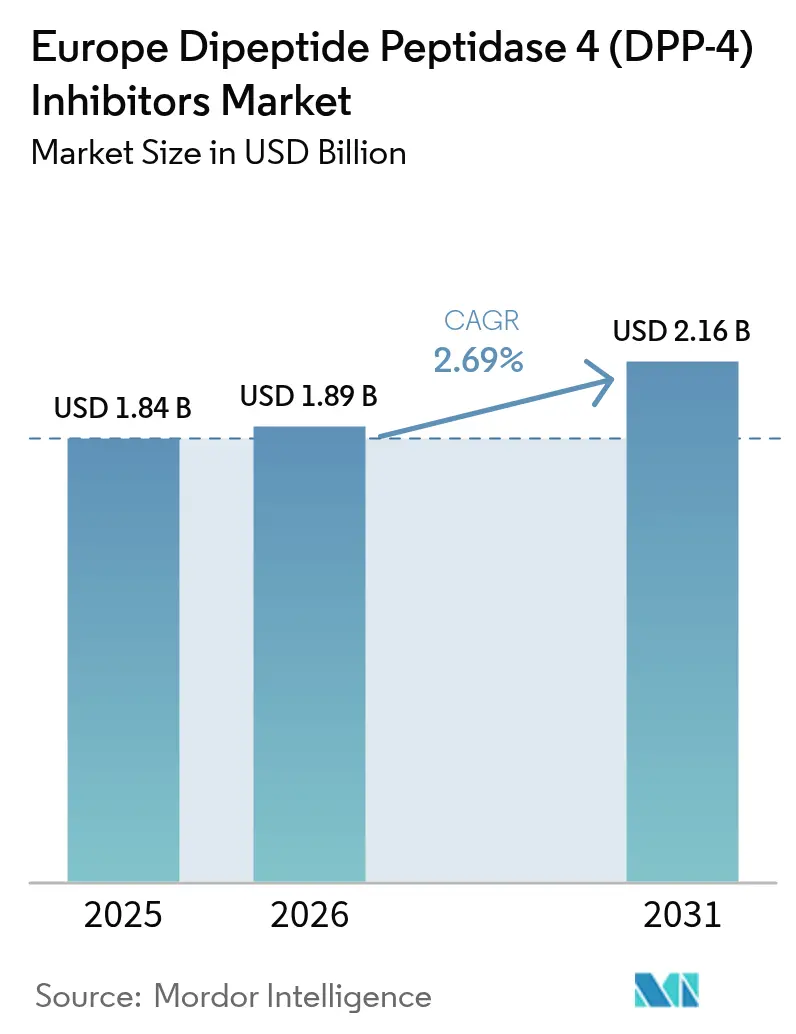

| Marktgröße im Basisjahr (2025) | 1.84 Milliarden US-Dollar |

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren von ���ϲ�����

Die Marktgröße für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren in Europa wurde im Jahr 2025 auf 1,84 Milliarden USD geschätzt und wird voraussichtlich von 1,89 Milliarden USD im Jahr 2026 auf 2,16 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 2,69 % während des Prognosezeitraums (2026–2031).

Diabetes stellt weltweit eine erhebliche gesundheitliche Herausforderung dar, und Europa bildet dabei keine Ausnahme. Da die Zahl der Diabetesfälle weiter zunimmt, ist der Bedarf an wirksamen Behandlungen dringender denn je. Im breiten Spektrum der angebotenen Medikamente haben sich Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren zu einer bevorzugten Option für das Diabetesmanagement entwickelt, insbesondere in Europa.

DPP-4-Inhibitoren sind eine Klasse von oralen Medikamenten, die bei der Behandlung von Typ-2-Diabetes eingesetzt werden. Sie wirken, indem sie das Enzym Dipeptidyl Peptidase 4 hemmen, was die Konzentration von Inkretinhormonen wie GLP-1 (Glucagon-ähnliches Peptid 1) und GIP (glukoseabhängiges insulinotropes Polypeptid) erhöht. Diese Hormone helfen, den Blutzuckerspiegel zu regulieren, indem sie die Insulinsekretion stimulieren und die Glukagonausschüttung aus der Bauchspeicheldrüse hemmen und dadurch den Blutzuckerspiegel senken.

DPP-4-Inhibitoren werden von medizinischen Fachkräften und Patienten bevorzugt, da sie wirksam den Blutzuckerspiegel senken, ohne eine signifikante Hypoglykämie (niedriger Blutzucker) zu verursachen. Sie werden im Allgemeinen gut vertragen und haben ein geringes Risiko einer Gewichtszunahme, was sie für eine breite Patientengruppe geeignet macht, einschließlich Patienten mit Begleiterkrankungen.

Da Europa mit den Herausforderungen der Diabetesepidemie konfrontiert ist, haben sich DPP-4-Inhibitoren als wertvolle Instrumente bei der Behandlung dieser chronischen Erkrankung erwiesen. Ihre Wirksamkeit, Sicherheit, orale Verabreichung und möglichen kardiovaskulären Vorteile machen sie zur bevorzugten Wahl für medizinische Fachkräfte und Patienten gleichermaßen. In Zukunft wird die Bekämpfung der Grundursachen von Diabetes und die Förderung präventiver Maßnahmen entscheidend sein, um die Belastung durch diese Krankheit für Einzelpersonen und Gesundheitssysteme in ganz Europa zu verringern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum europäischen Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren

Zunehmende Diabetesprävalenz

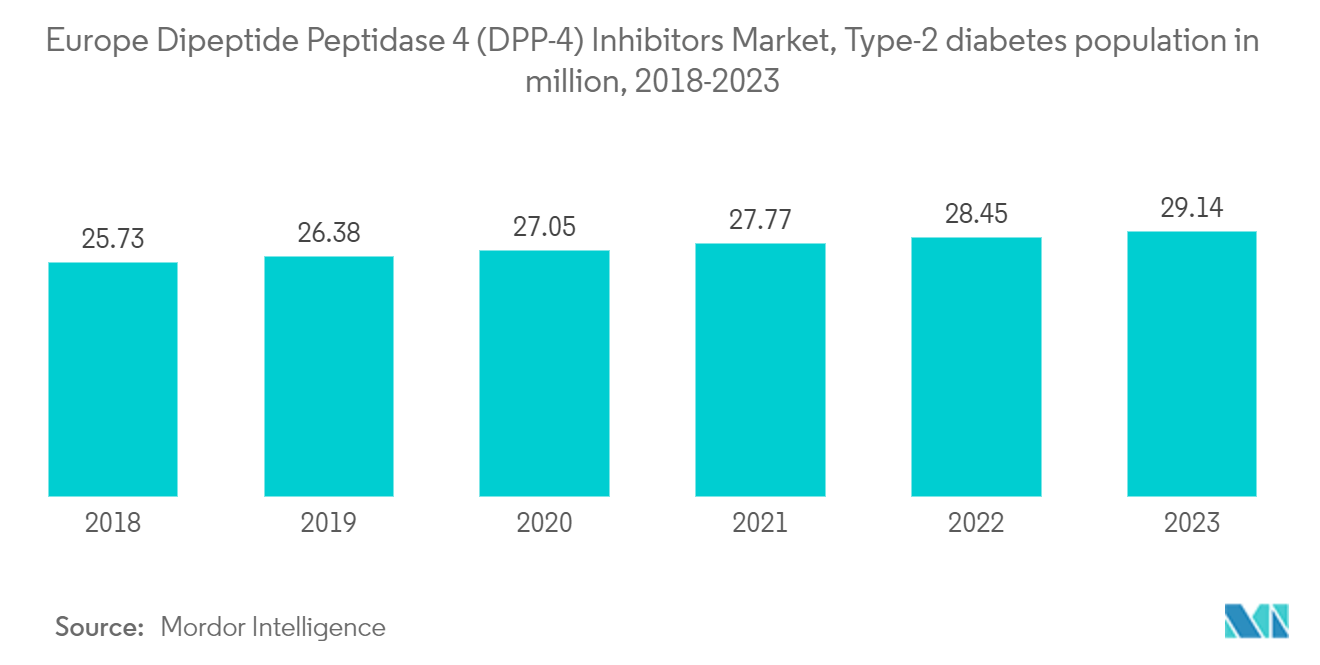

Die europäische Region verzeichnete in den letzten Jahren einen alarmierenden Anstieg der Diabetesprävalenz. Patienten mit Diabetes benötigen im Tagesverlauf viele Korrekturen, um nominale Blutzuckerwerte aufrechtzuerhalten, beispielsweise durch orale Antidiabetika oder die Aufnahme zusätzlicher Kohlenhydrate durch Überwachung ihres Blutzuckers. Die Rate der neu diagnostizierten Typ-1- und Typ-2-Diabetesfälle steigt hauptsächlich aufgrund von Fettleibigkeit, ungesunder Ernährung und körperlicher Inaktivität. Die rasch steigende Inzidenz und Prävalenz von Diabetespatienten sowie die Gesundheitsausgaben sind Indikatoren für den zunehmenden Einsatz von Diabetesmedikamenten.

Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren sind wirksam bei der Behandlung von Typ-2-Diabetes, da sie den Blutzuckerspiegel durch den Abbau von Inkretinpeptiden, Glucagon-ähnlichem Peptid 1 (GLP-1) und glukoseabhängigem insulinotropem Polypeptid aufrechterhalten. Orale Antidiabetika sind international erhältlich und werden empfohlen, wenn eine Therapieeskalation für Typ-2-Diabetes zusammen mit einem Lebensstilmanagement erforderlich ist.

Sie sind in der Regel die ersten Medikamente, die bei der Behandlung von Typ-2-Diabetes eingesetzt werden, aufgrund ihrer breiten Wirksamkeit, Sicherheit und Wirkungsmechanismen. Sie helfen Diabetespatienten, ihren Zustand zu kontrollieren und das Risiko von Diabeteskomplikationen zu senken. Diese Wirkstoffe bieten die Vorteile eines einfacheren Managements und geringerer Kosten, sodass sie zu einer attraktiven Alternative zu Insulin mit besserer Akzeptanz wurden, was die Therapietreue verbessert.

Die Regierung und die Unternehmen arbeiten an einem besseren Diabetesmanagement. Im Vereinigten Königreich beispielsweise verbessert das Nationale Dienstleistungsrahmenwerk (NSF)-Programm die Dienstleistungen, indem es nationale Standards zur Verbesserung der Servicequalität und zur Bekämpfung von Versorgungsunterschieden festlegt. Der Verband der britischen Gesundheitstechnologieindustrien (ABHI) hat eine Diabetesabteilung ins Leben gerufen, die es Unternehmen im Bereich Diabetestechnologie ermöglicht, im ersten Forum dieser Art zusammenzuarbeiten.

Aufgrund der steigenden Fettleibigkeitsrate, wachsender genetischer Faktoren für Typ-2-Diabetes, der zunehmenden Prävalenz und der oben genannten Faktoren wird der Markt voraussichtlich weiter wachsen.

Deutschland hielt im aktuellen Jahr den höchsten Marktanteil im europäischen Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren

Diabetes ist ein erhebliches Gesundheitsproblem und eine der größten Herausforderungen für die Gesundheitssysteme in ganz Deutschland. Die Prävalenz des bekannten Typ-1- und Typ-2-Diabetes in der deutschen erwachsenen Bevölkerung ist sehr hoch, wobei viele Patienten noch nicht mit der Krankheit diagnostiziert wurden. Aufgrund einer alternden Bevölkerung und eines ungesunden Lebensstils wird die Prävalenz von Typ-2-Diabetes in den nächsten Jahren voraussichtlich stetig zunehmen. Hochwertige Versorgung, einschließlich angemessener Überwachung, Kontrolle von Risikofaktoren und aktives Selbstmanagement, sind die Schlüsselfaktoren zur Vorbeugung von Komplikationen bei deutschen Patienten mit Typ-2-Diabetes.

Die wachsende Inzidenz, Prävalenz und progressive Natur der Krankheit haben die Entwicklung neuer Medikamente gefördert, um zusätzliche Behandlungsoptionen für Diabetespatienten zu bieten. Nicht-Insulin-Behandlungen, die als Erstlinientherapien für Patienten mit Typ-2-Diabetes eingesetzt werden, erfassen derzeit mehr als die Hälfte des Umsatzes auf dem Antidiabetika-Markt. Im vergangenen Jahrzehnt sind zwei wichtige Klassen in diesen Markt eingetreten: Dipeptidyl Peptidase 4-Inhibitoren (DPP-4) und Natrium-Glukose-Cotransporter-2-Inhibitoren (SGLT-2).

Diese Wirkstoffe wirken auf unterschiedliche Weise, um den Blutzucker bei Menschen mit Typ-2-Diabetes zu senken. Einige stimulieren die Insulinsekretion durch die Bauchspeicheldrüse, andere verbessern die Ansprechbarkeit der Zellen auf Insulin oder verhindern die Glukoseproduktion durch die Leber. Andere verlangsamen die Glukoseaufnahme nach den Mahlzeiten. Zudem steigt der Einsatz oraler Antidiabetika, da neue orale Medikamente der nächsten Generation, wie DPP-4 und SGLT-2, das kardiovaskuläre Risiko bei Diabetespatienten senken.

Laut dem Deutschen Diabetes-Zentrum (DDZ) sind etwa 8,5 Millionen Menschen in Deutschland von Diabetes betroffen. Die Zahl der Menschen mit Typ-2-Diabetes in Deutschland wird in den nächsten zwanzig Jahren weiter zunehmen. Das deutsche Recht verpflichtet die gesetzlichen Krankenkassen, die Eigenbeteiligung an den Gesundheitskosten zu begrenzen und alle medizinisch notwendigen Behandlungen zu übernehmen, einschließlich Insulin.

Deutschland ist eines der entwickelten Länder mit fortschrittlichen Gesundheitseinrichtungen. Darüber hinaus sind Erstattungs- und Preisgestaltungsrichtlinien stark reguliert, was den Markt antreibt. Die Einführung vieler neuer Produkte, zunehmende internationale Forschungskooperationen im Bereich des technologischen Fortschritts und ein wachsendes Bewusstsein für Diabetes in der Bevölkerung sind einige Marktchancen für die Akteure auf dem deutschen Markt.

Wettbewerbslandschaft

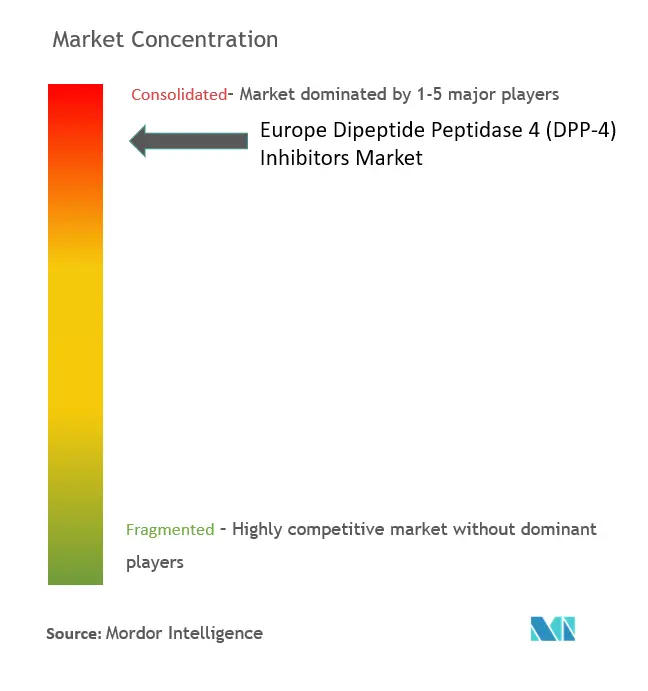

Der europäische Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren ist konsolidiert, wobei einige wenige große Hersteller wie Eli Lilly, AstraZeneca, Merck, Boehringer Ingelheim, Novartis usw. in den wichtigsten Ländern präsent sind. Gleichzeitig umfasst der verbleibende Markt andere lokale oder regionsspezifische Hersteller.

Führende Unternehmen der europäischen Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren-Branche

AstraZeneca

Takeda

Novartis

Merck & Co., Inc.

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Daiichi Sankyo schloss eine Marketing-Allianzvereinbarung mit Mitsubishi Tanabe Pharma Corp für seine DPP-4-Inhibitor-Tabletten unter dem Markennamen Tenelia ab, die im September auslaufen wird. Die Marketingvereinbarung für seinen SGLT2-Inhibitor oder Canaglu-Tabletten wird ebenfalls in diesem Monat auslaufen.

- Juli 2022: Die Europäische Kommission veröffentlichte den Durchführungsbeschluss der Kommission, der die Marktzulassung gemäß der Verordnung (EG) Nr. 726/2004 des Europäischen Parlaments und des Rates für „Sitagliptin/Metforminhydrochlorid Accord – Sitagliptin/Metforminhydrochlorid” erteilt.

Berichtsumfang des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren

Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren sind eine pharmakologische Arzneimittelklasse zur Behandlung von Typ-2-Diabetes. Sie helfen, die Glykämie zu kontrollieren, indem sie den Spiegel der aktiven Inkretine erhöhen. Der europäische Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren ist nach Arzneimitteln (Sitagliptin (Januvia), Saxagliptin (Onglyza), Linagliptin (Tradjenta), Alogliptin (Vipidia), Vildagliptin (Galvus) und andere) sowie nach Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Januvia (Sitagliptin) |

| Onglyza (Saxagliptin) |

| Tradjenta (Linagliptin) |

| Vipidia (Alogliptin) |

| Galvus (Vildagliptin) |

| Sonstige |

| Frankreich |

| Deutschland |

| Italien |

| Spanien |

| Vereinigtes Königreich |

| Russland |

| Rest Europas |

| Arzneimittel | Januvia (Sitagliptin) |

| Onglyza (Saxagliptin) | |

| Tradjenta (Linagliptin) | |

| Vipidia (Alogliptin) | |

| Galvus (Vildagliptin) | |

| Sonstige | |

| Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren?

Die Größe des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren wird voraussichtlich im Jahr 2026 1,89 Milliarden USD erreichen und mit einer CAGR von 2,69 % auf 2,16 Milliarden USD bis 2031 wachsen.

Was ist die aktuelle Größe des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren?

Im Jahr 2026 wird die Größe des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren voraussichtlich 1,89 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im europäischen Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren?

AstraZeneca, Takeda, Novartis, Merck & Co., Inc. und Eli Lilly and Company sind die wichtigsten Unternehmen, die im europäischen Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren tätig sind.

Welche Jahre deckt dieser europäische Markt für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren auf 1,89 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des europäischen Marktes für Dipeptidyl Peptidase 4 (DPP 4) Inhibitoren für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: