Größe und Marktanteil des europäischen Aktivkohlemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

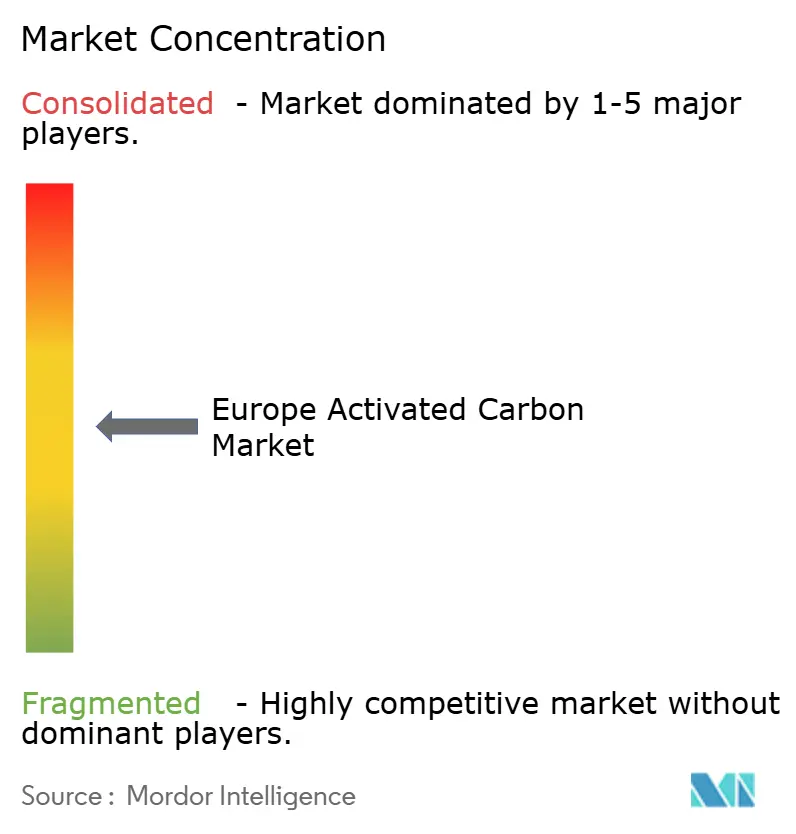

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Aktivkohlemarkts von ���ϲ�����

Die Größe des europäischen Aktivkohlemarkts wird für 2025 auf 1,06 Milliarden USD und für 2026 auf 1,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,46 Milliarden USD erreichen, was einer CAGR von 5,39 % von 2026 bis 2031 entspricht. Die anhaltende Verschärfung der Wasserqualitätsrichtlinien, die zunehmende Kontrolle industrieller Rauchgasemissionen sowie Vorschriften zur Offenlegung von eingebettetem Kohlenstoff verstärken gemeinsam die Grundnachfrage in den Bereichen Versorgungsunternehmen, Prozessindustrien und Spezialchemikalien. Die neue Grenzwertregelung von 0,10 µg/L für eine Gruppe von 20 PFAS-Verbindungen gemäß der überarbeiteten Trinkwasserrichtlinie, die im Januar 2026 in Kraft getreten ist, hat kommunale Betreiber in Deutschland, Frankreich und den Niederlanden bereits dazu veranlasst, ihre Beschaffungszyklen zu beschleunigen – häufig durch die Einbindung von pulverisierter oder granulierter Aktivkohle in bestehende Aufbereitungsanlagen, anstatt auf geplante Medienwechsel zu warten. Kohle- und biomassebefeuerte Kraftwerke folgen einem ähnlichen Compliance-Pfad, nachdem die BAT-Schlussfolgerungen von 2024 im Rahmen der Industrieemissionsrichtlinie den zulässigen Quecksilbergehalt im Rauchgas auf 1 µg/Nm³ gesenkt haben – ein Schwellenwert, der die Einführung von bromierten PAC-Injektionssystemen vorantreibt. Gleichzeitig vergrößert der CO₂-Grenzausgleichsmechanismus (CBAM) die Differenz bei den Gesamtkosten zwischen kohlebasierten Importen und kohlenstoffärmeren Kokos- oder Holzqualitäten und verändert damit die Beschaffungsstrategien von Versorgungsunternehmen und Getränkeabfüllern gleichermaßen. Zusammengenommen stärken diese regulatorischen Maßnahmen einen strukturellen Aufwärtstrend im europäischen Aktivkohlemarkt, auch wenn Schwankungen bei den Rohstoffpreisen und Biokohle-Substitute in frühen Entwicklungsstadien gelegentlich für Volatilität sorgen.

Wichtigste Erkenntnisse des Berichts

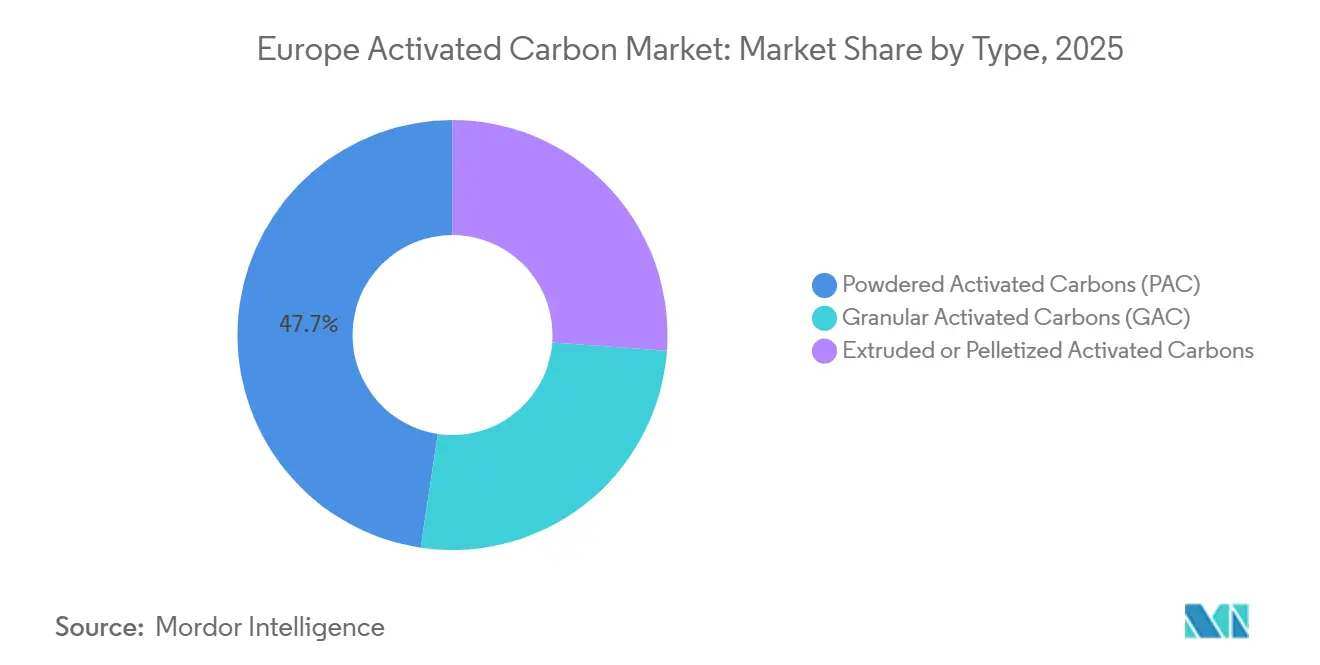

- Nach Produkttyp hielt pulverisierte Aktivkohle (PAC) im Jahr 2025 einen Marktanteil von 47,63 % am europäischen Aktivkohlemarkt und soll bis 2031 mit einer CAGR von 5,67 % wachsen.

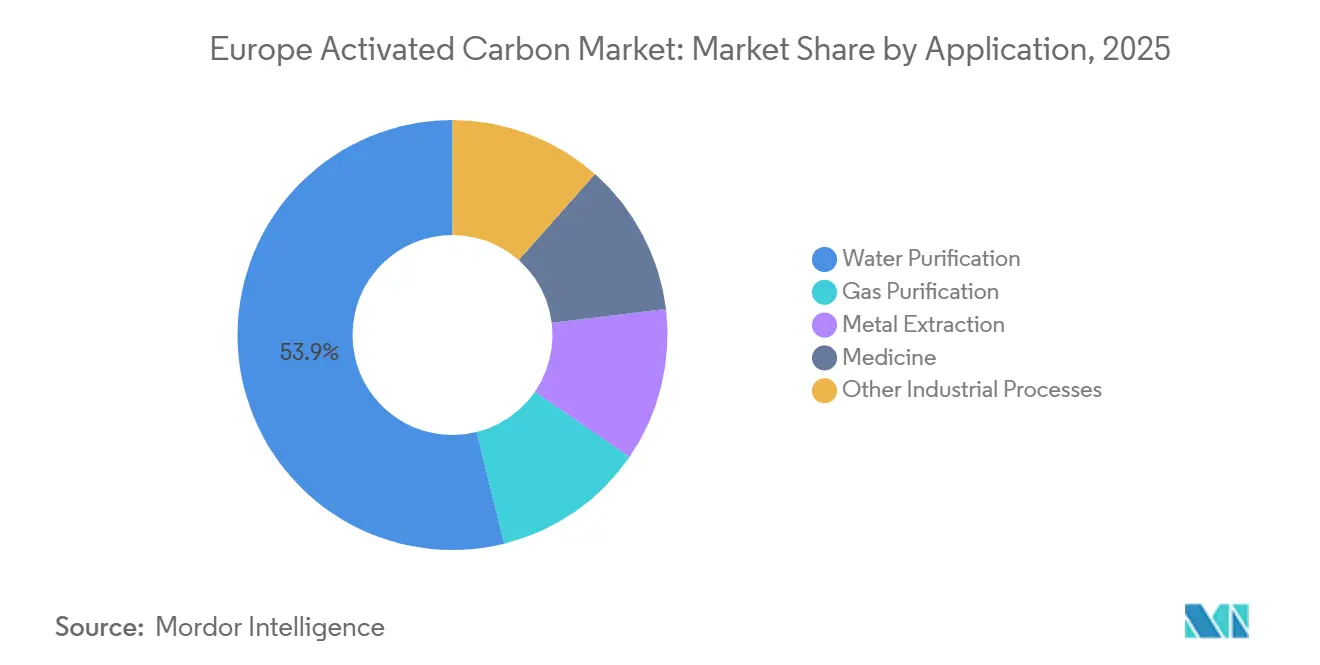

- Nach Anwendung entfiel auf die Wasserreinigung im Jahr 2025 ein Anteil von 53,87 % an der Marktgröße des europäischen Aktivkohlemarkts, während medizinische Anwendungen mit einer prognostizierten CAGR von 6,81 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Umsatzanteil von 31,99 %; das Land wächst bis 2031 mit einer CAGR von 5,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Aktivkohlemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage kommunaler Wasserversorgungsunternehmen | +1.2% | Deutschland, Frankreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Quecksilberemissionsobergrenze bei Kohle- und Biomasse-Mitverbrennung | +0.9% | Deutschland, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Zunehmende PFAS-Entfernungsvorschriften im Grundwasser | +1.5% | Deutschland, Niederlande, Dänemark, Schweden | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung regenerativer Aktivkohle-Reaktivierungsserviceverträge | +0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Ausbau europäischer Bier- und Hard-Seltzer-Filtrationsleitungen | +0.4% | Deutschland, Belgien, Vereinigtes Königreich, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage kommunaler Wasserversorgungsunternehmen

Versorgungsunternehmen als Käufer erhöhen ihre Bestellungen vorzeitig, um die Trinkwasserrichtlinie 2026 einzuhalten, die eine verbindliche Frist bis Januar 2029 für die PFAS-Überwachung und -Entfernung festlegt. Das Umweltbundesamt gab im Dezember 2025 bekannt, dass 23 % der beprobten Grundwasserbrunnen bereits den Grenzwert von 0,10 µg/L überschreiten, was Notfallausschreibungen in Bayern und Hessen ausgelöst hat[1]Umweltbundesamt, "PFAS-Grundwasserüberwachungsbericht 2025," umweltbundesamt.de. Der französische Betreiber Veolia verpflichtete sich zu einer Investition von 85 Millionen EUR, um 14 Anlagen mit neuen GAC-Betten und PAC-Dosierstationen nachzurüsten, und verwies dabei ausdrücklich auf die Unfähigkeit herkömmlicher Medien, die Zielwerte für kurzkettige PFAS zu erfüllen. Die Lieferkettenvorlaufzeiten haben sich bis ins dritte Quartal 2026 verlängert, und die Produktspezifikationen betonen nun mesoporöse Kohlen aus Kokosnussschalen, die eine höhere Aufnahmekapazität für vierkohlenstoffhaltige PFBA-Moleküle aufweisen. Der Folgeeffekt ist ein messbarer Anstieg der Spotpreise sowohl für PAC als auch für GAC, doch Versorgungsunternehmen scheinen bereit, den Aufpreis zu zahlen, da regulatorische Strafen bei Nichteinhaltung bis zu 500.000 EUR pro Vorfall betragen können. Diese Dynamik verleiht dem europäischen Aktivkohlemarkt kurzfristig Schwung und unterstreicht gleichzeitig die Bedeutung agiler Dosiertechnologien.

Quecksilberemissionsobergrenze bei Kohle- und Biomasse-Mitverbrennung

Die BAT-Schlussfolgerungen von 2024 haben die Quecksilbergrenzwerte für große Verbrennungsanlagen über 300 MW th drastisch gesenkt und zwingen Betreiber dazu, die PAC-Injektionsraten zu verdoppeln oder sogar zu verdreifachen. PGE Energia in Polen verbraucht nun jährlich 1.200 t bromierter PAC in den Anlagen Bełchatów und Turów, um die Schornsteinkonzentrationen unter 1 µg/Nm³ zu halten. Der Neurath-Braunkohleverbund von RWE folgte einem ähnlichen Weg, skalierte die Injektionsanlagen und schloss mehrjährige Lieferverträge mit Spezialkohlenstofflieferanten ab. Die Bromierung erhöht die Stückpreise um 30 %–40 %, doch Lebenszykluskosten-Modelle bevorzugen PAC gegenüber katalytischen Sorbentien, wenn die Kosten für CO₂-Zertifikate im Rahmen des EU-ETS berücksichtigt werden. Kleinere Biomasse-Mitverbrennungsanlagen stehen vor derselben Schwelle; ihr inhärent niedrigerer Quecksilber-Ausgangswert wird durch eine hohe Variabilität der Rohstoffe ausgeglichen, was eine kontinuierliche PAC-Dosierung als Sicherheitsnetz erfordert. Das Ergebnis ist eine nachhaltige, moderat antizyklische Nachfrage, die die Umsatzdiversifizierung im europäischen Aktivkohlemarkt stärkt.

Zunehmende PFAS-Entfernungsvorschriften im Grundwasser

Über den Trinkwasserbereich hinaus schließt die Europäische Chemikalienagentur eine umfassende PFAS-Beschränkung ab, die Industriegrundstückseigentümer zwischen 2026 und 2031 zur Sanierung von Altlasten verpflichten wird. Das niederländische Ministerium für Infrastruktur und Wasserwirtschaft berichtete im Juni 2025, dass 18 Chemiestandorte in der Nähe von Dordrecht und Rotterdam bereits Pump-and-Treat-Systeme mit GAC aus Kokosnussschalen installiert haben, mit einem jährlichen Kohlenstoffdurchsatz von insgesamt etwa 800 t. Die dänische Umweltschutzbehörde ordnete die Sanierung von 12 Feuerwehrübungsgeländen an und spezifizierte dabei erneut hochmikroporöse GAC für die Sorption von PFOA und PFOS. Da solche Grundwasserprojekte häufig 5–10 Jahre dauern, schaffen sie einen vorhersehbaren Austauschrhythmus, der Anbieter vor kurzfristigen Rohstoffschwankungen schützt. Der Rückstau an Sanierungsprojekten sollte den europäischen Aktivkohlemarkt daher auf einem stabilen Wachstumspfad halten, selbst wenn kommunale Budgets vorübergehend enger werden.

Zunehmende Verbreitung regenerativer Aktivkohle-Reaktivierungsserviceverträge

Die thermische Reaktivierung bei 800–900 °C gewinnt 85 %–95 % der verbrauchten Kohlenstoffmasse zurück – ein Wert, der nun erhebliches finanzielles Gewicht hat, da die Entsorgungsgebühren in Deutschland und den Niederlanden 150 EUR/t übersteigen. Desotec verzeichnete 2025 einen Anstieg der Reaktivierungsverträge um 22 % und verwies dabei auf Pharma- und Chemiekunden, die ihren Scope-3-Fußabdruck reduzieren möchten. Calgon Carbon führte ein abonnementbasiertes „Aktivkohle-als-Dienstleistung”-Paket ein, das Kapitalausgaben in Betriebskosten umwandelt und Echtzeit-Tracking für die CSRD-Berichterstattung integriert. Die Vertragslaufzeiten verlängern sich auf 3–5 Jahre, was die Umsatztransparenz für Lieferanten verbessert und die Spotmarktvolatilität reduziert. Da immer mehr Unternehmen interne CO₂-Bepreisungssysteme einführen, wird erwartet, dass die Reaktivierung von einem Instrument zur Kostenvermeidung zu einer gängigen Beschaffungsnorm wird und den europäischen Aktivkohlemarkt weiter stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kokosnussschalen- und Kohlerohstoffen | -0.8% | Europaweit, besonders ausgeprägt in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit technisch entwickelter Biokohle-Substitute | -0.3% | Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| CBAM-Kosten auf kohlebasierte Qualitäten | -0.5% | Importabhängige Märkte: Italien, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisvolatilität bei Kokosnussschalen- und Kohlerohstoffen

Taifun Mawar und Zyklon Mocha störten 2025 die Lieferketten für Kokosnussschalen, reduzierten die sri-lankischen Holzkohleexporte um 24 % und ließen die PAC-Spotpreise in Rotterdam von 2.100 EUR/t im Januar auf 2.480 EUR/t im September ansteigen[2]Sri Lanka Export Development Board, "Statistiken zu Holzkohleexporten 2025," edb.gov.lk. Parallele Preisspitzen bei Anthrazit folgten den TTF-Gasfutures nach oben; als Gas im Dezember 2025 45 EUR/MWh erreichte, stieg Anthrazit um 14 % im Monatsvergleich. Da Kokosnuss- und Kohlemärkte unkorreliert sind und keine Absicherungsinstrumente verfügbar sind, hatten Lieferanten kaum Spielraum, um Engpässe auszugleichen, was die Bruttomargen in der europäischen Aktivkohlebranche schmälerte. Versorgungsunternehmen mit Festpreisausschreibungen trugen die Hauptlast und beriefen sich gelegentlich auf höhere Gewalt, um Kosten zurückzufordern.

CBAM-Kosten auf kohlebasierte Qualitäten

Die vollständige CBAM-Durchsetzung ab dem 1. Januar 2026 besteuert nun eingebettetes CO₂ zum EU-ETS-Preis und fügt chinesischen kohlebasierten Kohlenstoffimporten mit einem CO₂e-Fußabdruck von 4 t einen Aufschlag von 300–350 EUR/t hinzu. Italienische und spanische Verarbeiter, die früher die Hälfte ihrer Mengen aus Asien bezogen, wechseln zu Kokosnussschalen- oder in der EU hergestellten Holzqualitäten. Diese Aufspaltung manifestiert sich in einem zweigeteilten Markt: Premium-Niedrigkohlenstoffqualitäten für CBAM-exponierte Segmente und herkömmliche Kohlequalitäten für weniger regulierte Nischen. Das Phänomen lenkt bereits Kapital in europäische Expansionsprojekte um und stärkt die langfristige Widerstandsfähigkeit des europäischen Aktivkohlemarkts.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Die Dosierflexibilität von PAC erfasst den kommunalen Nachfrageschub

Pulverisierte Aktivkohle kontrollierte 2025 47,65 % des Umsatzes, und ihr Anteil an der Marktgröße des europäischen Aktivkohlemarkts soll bis 2031 mit einer CAGR von 5,67 % stetig wachsen. Wasserversorgungsunternehmen schätzen die Möglichkeit, PAC innerhalb weniger Stunden nach der Erkennung von flussbürtigem PFAS oder Geosmin-Episoden direkt in Kläranlagen einzuspeisen – eine Flexibilität, die mit Festbett-GAC-Systemen nicht erreichbar ist. Die Ausschreibung von Veolia im Jahr 2025 forderte eine 48-Stunden-Lieferung für 3.200 t PAC und unterstreicht, wie die Reaktionsfähigkeit der Lieferkette zu einem Beschaffungskriterium geworden ist. GAC, obwohl langsamer wachsend, bleibt das Rückgrat für kontinuierliche Sanierung und industrielle Wiederverwendungskreisläufe; das in den Niederlanden ansässige Unternehmen Waternet reduzierte den jährlichen Kohlenstoffverbrauch um 35 %, nachdem eine große Anlage auf GAC umgestellt wurde, trotz anfänglicher Kapitalausgaben von 4 Millionen EUR. Extrudierte und pelletierte Qualitäten behalten einen kleineren Anteil, sind jedoch unverzichtbar bei der Rückgewinnung von VOC in der Gasphase, wo ein geringer Druckabfall wichtig ist. Die Einführung eines holzbasierten Pellets von Cabot mit einer Oberfläche von 1.100 m²/g bot eine CBAM-freundliche Alternative und veranschaulicht Trends bei der Rohstoffmigration. Diese Entwicklung des Produktmixes unterstreicht die Tiefe des europäischen Aktivkohlemarkts.

Nach Anwendung: Das Medizinsegment übertrifft herkömmliche Wasseranwendungen

Die Wasserreinigung blieb mit 53,87 % des Umsatzes im Jahr 2025 dominant, doch Medizin ist die herausragende Wachstumskategorie mit einem Wachstum von 6,81 %. Die Europäische Arzneimittel-Agentur verschärfte 2024 die Grenzwerte für Schwermetalle in Wirkstoffen und verpflichtete Pharmahersteller dazu, Zwischenprodukte mit ultrareiner PAC zu polieren. Merck KGaA bezieht nun jährlich etwa 120 t pharmazeutischer PAC an zwei deutschen Standorten. Rezeptfreie orale Entgiftungstabletten erhielten 2025 zwei ANSM-Zulassungen und erweiterten damit die Einzelhandelskanäle in Frankreich. Gasreinigungsanwendungen wachsen im Gleichschritt mit den Quecksilber- und VOC-Beschränkungen, während aufkommende Energiespeicheranwendungen zwar klein, aber technisch anspruchsvoll bleiben und Lieferanten wie Ingevity, die Kondensatorkohlen mit 1.800 m²/g entwickeln, für differenziertes Wachstum positionieren. Zusammen erweitern diese Dynamiken das Chancenspektrum im europäischen Aktivkohlemarkt.

Geografische Analyse

Deutschland festigte seine Vorrangstellung im europäischen Aktivkohlemarkt, indem es 2025 einen Umsatzanteil von 31,99 % erzielte und bis 2031 eine CAGR von 5,92 % verzeichnet. Notfall-PFAS-Ausschreibungen über insgesamt mehr als 1.800 t PAC und GAC in Bayern und Hessen, kombiniert mit 1.200 t bromierter PAC zur Quecksilberminderung in Braunkohlekraftwerken, haben das Land zum größten Einzelabnehmer der Region gemacht. Die Reaktivierungsinfrastruktur, wie etwa die Anlage von Donau Carbon mit einer Kapazität von 12.000 t/Jahr in Offenbach, bindet deutsche Käufer weiter an lokale Lieferketten, reduziert die CBAM-Exposition und verkürzt die Durchlaufzeiten.

Das Vereinigte Königreich und Frankreich folgen dicht dahinter, jeweils angetrieben durch unterschiedliche Katalysatoren. Die Umweltbehörde des Vereinigten Königreichs verhängte eine vorsorgliche PFAS-Obergrenze für 47 Verbindungen und löste damit Nachrüstprogramme bei Thames Water und Severn Trent aus. Frankreich verschärfte unterdessen die PFAS-Grenzwerte für Flaschenwasser und veranlasste Premiummarken im Becken Auvergne-Rhône-Alpes zur Installation von PAC-Stufen. Spanien und Italien, in absoluten Mengen kleiner, expandieren schneller im Pharma- bzw. Lebensmittelbereich; spanische Biosimilar-Anlagen steigerten die Nachfrage nach USP-Qualitätskohle 2025 um 14 %, während italienische Weingüter seit 2023 einen Anstieg der Aktivkohle-Schönung von 8 % auf 12 % der Mitglieder meldeten.

Die nordischen Länder veranschaulichen den Nachhaltigkeitsvorteil des europäischen Aktivkohlemarkts. Das dänische Mandat für 12 Feuerwehrübungsgelände und Schwedens Untersuchung von 27 kontaminierten Gebieten sichern die Priorität für GAC aus Kokosnussschalen, die für ihren niedrigeren Scope-3-Ausstoß geschätzt wird. Osteuropa, angeführt von Polens Kohlekraftwerksflotte, ist das Epizentrum für bromierte PAC, wo allein 1.200 t/Jahr an PGE-Energia-Anlagen gehen. Obwohl Compliance-Fristen die geografische Streuung der regulatorischen Standards einengen, sorgen lokale Industriemischungen weiterhin für unterschiedliche Wachstumspfade und gewährleisten, dass der gesamte europäische Aktivkohlemarkt geografisch diversifiziert bleibt.

Wettbewerbslandschaft

Der europäische Aktivkohlemarkt ist mäßig fragmentiert. Serviceinnovation gewinnt als Wettbewerbsvorteil an Bedeutung. Jacobis Patent zur Niedertemperatur-Reaktivierung beansprucht eine Energieeinsparung von 25 % – eine Einsparung, die bei Scope-3-bewussten Kunden Anklang finden dürfte. Calgon Carbons „Aktivkohle-als-Dienstleistung”-Modell wandelt Kapitalausgaben in Betriebskosten um und speist Echtzeit-Compliance-Dashboards. Regionale Spezialisten – Desotec, CarboTech, Donau Carbon – nutzen mobile Reaktivierungsflotten, die Ausfallzeiten reduzieren und Abfallentsorgungsgebühren senken.

Marktführer der europäischen Aktivkohlebranche

Desotec

Donau Carbon GmbH

JACOBI CARBONS GROUP

Calgon Carbon Corporation

Cabot Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die französische Regierung wählte im Rahmen ihrer Initiative INNOV'EAU zur Förderung von Innovationen im Wassersektor das Projekt Carb'eau zur Unterstützung aus. Carb'eau ist Pionier bei der Entwicklung einer pflanzenbasierten Aktivkohle, die in Frankreich hergestellt wird, um die Umweltauswirkungen eines wichtigen Materials in der Wasseraufbereitung zu verringern.

- Januar 2025: AdFiS products GmbH startete ein Forschungs- und Entwicklungsprogramm mit dem Ziel, Dampfaktivierungsstufen zu elektrifizieren, um die Energieeffizienz zu steigern und den Weg für zukünftige kohlenstoffarme Brennöfen zu ebnen.

Berichtsumfang des europäischen Aktivkohlemarkts

Aktivkohle ist eine Form von Kohlenstoff, der mit kleinen, volumenarmen Poren verarbeitet wird, die die Oberfläche für Adsorption oder chemische Reaktionen vergrößern. Aktivkohle wird in der Regel aus Holzkohle gewonnen.

Der europäische Aktivkohlemarkt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in pulverisierte Aktivkohle, granulierte Aktivkohle sowie extrudierte oder pelletierte Aktivkohle unterteilt. Nach Anwendung ist der Markt in Gasreinigung, Wasserreinigung, Metallgewinnung, Medizin und sonstige industrielle Prozesse segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Aktivkohlemarkt in 5 Ländern der europäischen Region. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Pulverisierte Aktivkohle (PAC) |

| Granulierte Aktivkohle (GAC) |

| Extrudierte / pelletierte Aktivkohle |

| Wasserreinigung |

| Gasreinigung |

| Metallreinigung |

| Medizin |

| Sonstige industrielle Prozesse (Lösungsmittelrückgewinnung und Energiespeicherung) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Produkttyp | Pulverisierte Aktivkohle (PAC) |

| Granulierte Aktivkohle (GAC) | |

| Extrudierte / pelletierte Aktivkohle | |

| Nach Anwendung | Wasserreinigung |

| Gasreinigung | |

| Metallreinigung | |

| Medizin | |

| Sonstige industrielle Prozesse (Lösungsmittelrückgewinnung und Energiespeicherung) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Nachfrage nach Aktivkohle bis 2031 sein?

Die Marktgröße des europäischen Aktivkohlemarkts wird voraussichtlich bis 2031 auf 1,46 Milliarden USD ansteigen und von 2026 an mit einer CAGR von 5,39 % wachsen.

Welcher Produkttyp wird voraussichtlich am schnellsten wachsen?

Pulverisierte Aktivkohle soll bis 2031 mit einer CAGR von 5,67 % wachsen und profitiert von der schnellen Dosierflexibilität, die von Wasserversorgungsunternehmen geschätzt wird.

Warum ist Medizin die am schnellsten wachsende Anwendung?

Strengere Grenzwerte der Europäischen Arzneimittel-Agentur für elementare Verunreinigungen in Arzneimitteln erfordern die Polierung mit ultrareiner PAC und treiben die Nachfrage im Medizinbereich auf eine CAGR von 6,81 %.

Wie wirkt sich CBAM auf die Kaufmuster aus?

Der Aufschlag auf kohlebasierte Importe erhöht die Gesamtkosten um 10 %–12 % und lenkt viele Käufer zu Kokos- oder Holzqualitäten mit niedrigerem eingebettetem Kohlenstoff.

Welches Land dominiert den regionalen Verbrauch?

Deutschland führt mit einem Umsatzanteil von 31,99 % im Jahr 2025 und behält seinen Schwung aufgrund gleichzeitiger PFAS- und Quecksilberminderungsprogramme.

Seite zuletzt aktualisiert am: