Marktgröße und Marktanteil des äthiopischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

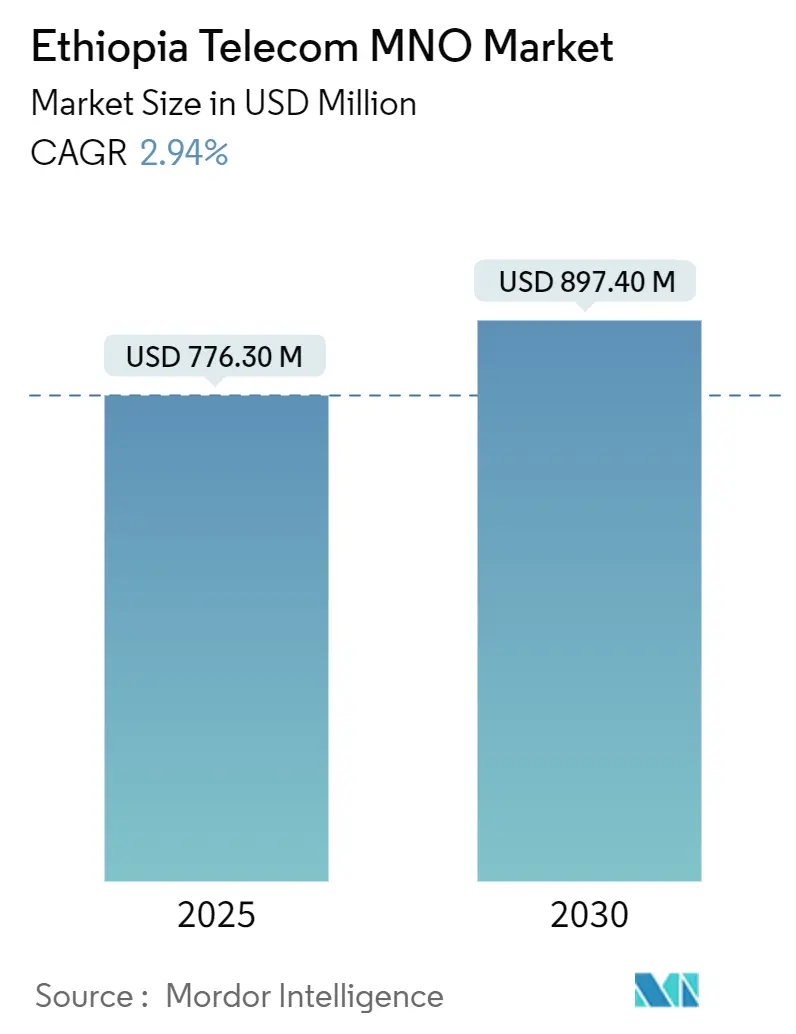

| Marktgröße (2025) | 776.30 Millionen US-Dollar |

| Marktgröße (2030) | 897.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.94% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des äthiopischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Marktgröße des äthiopischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 776,30 Millionen USD geschätzt und soll bis 2030 einen Wert von 897,40 Millionen USD erreichen, bei einem CAGR von 2,94 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 86,20 Millionen Abonnenten im Jahr 2025 auf 100,90 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,20 % während des Prognosezeitraums (2025–2030).

Der Übergang von einem langjährigen Monopol hin zu einem regulierten Duopol bildet die Grundlage dieser gemessenen Expansion, wobei Liberalisierung, jugendgetriebene Datennachfrage und eine ambitionierte nationale Digitalisierungsagenda strukturelle Gegenwindfaktoren wie Devisenmangel und Instabilität des Stromnetzes ausgleichen. Wettbewerbsbedingte Preissenkungen von bis zu 70 % bei Mobilfunk-Datentarifen seit 2017, beschleunigte 4G-Ausbauten und frühe 5G-Pilotprojekte haben den Zugang erweitert, während Mobile-Money-Plattformen den durchschnittlichen Umsatz pro Nutzer (ARPU) steigern. Zuflüsse ausländischer Direktinvestitionen im Zusammenhang mit Safaricom Ethiopias Lizenzverpflichtung in Höhe von 1,6 Milliarden USD und den Zielen der Regierung im Rahmen von Digital Ethiopia 2025 stimulieren weiterhin den Infrastrukturausbau, auch wenn die Betreiber kapitalintensive Verpflichtungen zur Versorgung ländlicher Gebiete bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führten Daten- und Internetdienste im Jahr 2024 mit einem Umsatzanteil von 46,89 %; IoT- und M2M-Dienste werden bis 2030 voraussichtlich mit einem CAGR von 2,40 % wachsen.

- Nach Endnutzer hielten Verbraucheranschlüsse im Jahr 2024 einen Anteil von 68,19 % am äthiopischen Telekommunikations-MNO-Markt, während Unternehmensverbindungen bis 2030 mit einem CAGR von 3,26 % wachsen.

Trends und Erkenntnisse des äthiopischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Liberalisierung und Markteintritt von Safaricom Ethiopia | +0.8% | National, mit frühen Gewinnen in Addis Abeba, Dire Dawa, Hawassa | Kurzfristig (≤ 2 Jahre) |

| Breitbandinitiative der Regierung „Digital Ethiopia 2025” | +0.6% | National, mit Schwerpunkt auf ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Wachsende Smartphone-Nutzung unter Jugendlichen | +0.4% | Städtische Zentren mit Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| ARPU-Steigerung durch Mobile Money | +0.3% | National, mit höherer Akzeptanz in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| LEO-Satelliten-Backhaul zur Ermöglichung ländlicher Versorgung | +0.2% | Ländliche und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Anreize für solarbetriebene Mobilfunkmasten zur Senkung der Betriebskosten | +0.1% | Ländliche Gebiete mit unzuverlässiger Netzstromversorgung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Liberalisierung und Markteintritt von Safaricom Ethiopia

Der Markteintritt von Safaricom Ethiopia im Jahr 2022 beendete acht Jahrzehnte des Monopols und zwang Ethio Telecom, die Mobilfunk-Datentarife um 70 % zu senken sowie den 4G-Ausbau zu beschleunigen und 5G-Pilotprojekte zu starten.[1]British International Investment, „Safaricom-Konsortium investiert in Äthiopien”, bii.co.uk Das Konsortium hat mehr als 3.000 Mobilfunkmasten errichtet, die nationale 4G-Abdeckung verdoppelt und 8,31 Millionen M-Pesa-Nutzer gewonnen, deren frühe Aktivitäten sich auf den Kauf von Gesprächsguthaben und Datenpaketen konzentrieren und nicht auf Überweisungen. Der Wettbewerbsdruck hat die Qualitätsmaßstäbe für Netzwerke erhöht, obwohl asymmetrische Spektrumszuteilungen nach wie vor den Marktführer begünstigen. Die Lizenzverpflichtung in Höhe von 1,6 Milliarden USD stellt Äthiopiens größte private Telekommunikationsinvestition dar und hat trotz kurzfristiger Betriebsverluste langfristiges Vertrauen signalisiert. Der erhöhte Investitionsaufwand stimuliert zudem lokale Arbeitsplätze in der Lieferkette und verstärkt die positiven Ausstrahlungseffekte auf Bau und Logistik.

Breitbandinitiative der Regierung „Digital Ethiopia 2025”

Digital Ethiopia 2025 zielt darauf ab, das BIP bis 2028 um ETB 1,3 Billionen (10 Milliarden USD) zu steigern und Breitband als Rückgrat umfassenderer E-Government- und Finanzinklusions-Ziele zu positionieren. Obligatorische digitale Ausweise für den Zugang zu öffentlichen Diensten, ein von der Weltbank unterstützter Rollout digitaler Ausweise im Wert von 350 Millionen USD und die Einführung der Äthiopischen Wertpapierbörse im Jahr 2025 erzeugen gemeinsam neuen Datenverkehr und neue Finanzierungskanäle. Die Nachfrage des öffentlichen Sektors nach Konnektivität in Schulen, Krankenhäusern und Verwaltungszentren sichert mittelfristige Umsatzgewissheit für die Betreiber. Der Erfolg hängt jedoch von der behördenübergreifenden Koordination unter der Leitung der Äthiopischen Kommunikationsbehörde ab, die Spektrum-Roadmaps mit steuerlichen Anreizen für den ländlichen Ausbau harmonisieren muss. Eine wirksame Umsetzung wird voraussichtlich den Datenverkehrsmix weiter in Richtung hochkapazitiver Festnetz- und Mobilfunk-Breitbandprodukte verschieben.

Wachsende Smartphone-Nutzung unter Jugendlichen

Äthiopiens Medianalter von 19,1 Jahren positioniert eine digital aufgewachsene Bevölkerungsgruppe im Mittelpunkt des Mobile-First-Engagements. Mobilfunkverbindungen und die Gesamtdurchdringung steigen, und der wachsende durchschnittliche monatliche Datenverbrauch wird durch die Nutzung sozialer Medien unterstützt. Die Erschwinglichkeit von Mobilgeräten bleibt ein Hindernis, da Importzölle und Devisenmangel die Gerätepreise in die Höhe treiben. Folglich sind Finanzierungsprogramme und kostengünstige chinesische Marken zu entscheidenden Hebeln für die Aufrechterhaltung des Adoptionsschwungs geworden.

ARPU-Steigerung durch Mobile Money

Telebirr verarbeitete innerhalb von zwei Jahren Transaktionen im Wert von über ETB 1 Billion und hatte bis 2025 36 Millionen Nutzer registriert, wodurch wiederkehrende Zahlungskontaktpunkte entstehen, die die Kundenbindung stärken. Die 8,31 Millionen äthiopischen M-Pesa-Nutzer kaufen hauptsächlich Gesprächsguthaben und Datenpakete, was einen bescheidenen Umsatz von KES 24,4 Millionen erzeugt, aber Spielraum für Peer-to-Peer- und Händleranwendungsfälle aufzeigt. Die Entscheidung der Nationalbank, ausländischen Betreibern die Teilnahme am Zahlungsverkehr zu erlauben, spiegelt Kenias frühe Politiktrajektorie aus den 2000er Jahren wider und soll den durch Mobile Money getriebenen ARPU steigern. Der Anteil der Erwachsenen mit Bankkonto stieg von 22 % im Jahr 2014 auf 46 % im Jahr 2022, doch der Anteil der Mobile-Money-Nutzer liegt unter dem subsaharischen Durchschnitt, was auf weiteres Wachstumspotenzial hindeutet.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenmangel für Netzwerk-Investitionsausgaben | -0.7% | National, alle Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Unzuverlässiges nationales Stromnetz | -0.3% | Ländliche und halbstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Genehmigung von Wegerechten auf Regionalebene | -0.2% | Regionale Unterschiede, insbesondere in konfliktbetroffenen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Steuerbelastung auf Geräte und Dienste | -0.2% | National, mit überproportionaler Auswirkung auf einkommensschwache Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Devisenmangel für Netzwerk-Investitionsausgaben

Das Bankensystem priorisiert staatliche Importrechnungen gegenüber Akkreditiven des privaten Sektors, sodass Betreiber monatelang auf Ausrüstungsfinanzierungen warten. Die Abwertung des äthiopischen Birr um 4,8 % im Jahr 2023 sowie eine Inflation von 28,7 % erhöhen die in Dollar denominierten Beschaffungskosten. Der Protest von Satelliten-Rundfunkanbietern gegen monatliche Transpondergebühren von 6.000–8.000 USD unterstreicht die weitreichende Kosteninflation, die mit dem Dollarmangel einhergeht. Während Gespräche über die erweiterte Kreditfazilität des IWF und die BRICS-Mitgliedschaft schrittweise Erleichterung versprechen, begrenzt Äthiopiens externer Schuldenstand von 28,2 Milliarden USD die kurzfristige Liquidität. Folglich werden Netzwerkausbau-Zeitpläne häufig revidiert, was die ländliche Versorgung verlangsamt und den 5G-Schwung einschränkt.[2]International Rescue Committee, „Äthiopien Wirtschaftsupdate 2024”, rescue.org

Unzuverlässiges nationales Stromnetz

Netzausfälle, insbesondere außerhalb der großen Städte, erhöhen die Betriebskosten der Standorte und gefährden die Dienstleistungskontinuität. Die Betreiber reagieren mit solarbetriebenen Mobilfunkmasten, die Betriebszeiten sicherstellen und die Abhängigkeit von Diesel reduzieren, obwohl die anfänglichen Investitionskosten hoch bleiben. Der Große Äthiopische Renaissance-Staudamm sollte die langfristige Stromverfügbarkeit verbessern, doch Verteilungsengpässe bestehen weiterhin. Erneuerbare Energien als Notstromversorgung sind Teil der Prioritäten von Digital Ethiopia 2025, doch der Devisenmangel verlangsamt erneut die Einfuhr von Solarmodulen. Die Wirtschaftlichkeit des ländlichen Breitbands hängt daher von einer sorgfältigen Kombination aus Solar-, Batterie- und Niedrigerd-Orbit-Satelliten-Backhaul ab, um tragfähige Betriebsmargen aufrechtzuerhalten.[3]Frontier Africa Reports, „Ausblick auf die Strominfrastruktur in Äthiopien”, frontierafricareports.com

Segmentanalyse

Nach Dienstleistungsart: Daten- und Internetdienste treiben das Umsatzwachstum an

Daten- und Internetdienste machten im Jahr 2024 46,89 % des Umsatzes aus und sicherten sich damit die Spitzenposition im Dienstleistungsportfolio des äthiopischen Telekommunikations-MNO-Marktes. Das Segment profitiert von einem rasant steigenden Mobilfunk-Datenverbrauch, veranschaulicht durch Safaricom Ethiopias Sprung des Datenumsatzes um 144,3 % auf KES 3,2 Milliarden, was 52 % seines Dienstleistungsumsatzes entspricht. Der durchschnittliche Pro-Kopf-Verbrauch liegt nun bei 6,5 GB pro Monat, angetrieben durch jugendorientierte Social-Media-Gewohnheiten und das obligatorische digitale Ausweisökosystem, das Bürger ins Internet drängt. Festnetz-Breitbandleitungen decken Geschwindigkeiten von 3 Mbit/s bis zu 2.048 Mbit/s ab und bedienen Unternehmen sowie Maschine-zu-Maschine-Anwendungsfälle in Gesundheit und Logistik, während Pay-TV und Nachrichtendienste nischige, aber stetige Beiträge leisten. Die Marktgröße des äthiopischen Telekommunikations-MNO-Marktes für Daten- und Internetdienste beträgt im Jahr 2024 362,5 Millionen USD und soll bis 2030 mit einem CAGR von 3,2 % wachsen, was die steigende Smartphone-Durchdringung und digitale Regierungsprogramme widerspiegelt.

IoT und M2M wächst ausgehend von einer niedrigen Basis mit einem CAGR von 2,40 %, unterstützt durch Smart-City-Pilotprojekte in Bahir Dar und Addis Abeba, die Cloud-, Überwachungs- und Verkehrsmanagementebenen integrieren. Die äthiopische Landwirtschaft, Logistik und das Gesundheitswesen evaluieren kostengünstige Sensornetzwerke, die die Transparenz der Lieferkette verbessern, während Betreiber dedizierte NB-IoT- und LTE-M-Konnektivität bündeln. Regulatorische Schritte in Richtung Datenlokalisierung im Rahmen der Proklamation zum Schutz personenbezogener Daten von 2024 schaffen compliance-getriebene Nachfrage nach inländischem Hosting, was den Bündelverkauf von Cloud- und Konnektivitätsdiensten unterstützt. Wenn sich Devisen- und Spektrumherausforderungen abschwächen, wird erwartet, dass sich der Dienstleistungsmix weiter in Richtung hochdurchsatzfähiger Datenprodukte verschiebt und die Dominanz datenzentrierter Umsatzströme im äthiopischen Telekommunikations-MNO-Markt festigt.

Nach Endnutzer: Verbraucherdominanz mit Unternehmensaufschwung

Verbraucheranschlüsse hielten im Jahr 2024 einen Anteil von 74,01 %, was die Massenmarktorientierung des äthiopischen Telekommunikations-MNO-Marktes unterstreicht. Das demografische Gewicht von 134 Millionen Bürgern zusammen mit einem Medianalter von 19,1 Jahren treibt eine anhaltende Nachfrage nach erschwinglichen Datenpaketen und Zugang zu sozialen Medien an. Telebirrs 36 Millionen Nutzer und M-Pesas schnelle Nutzergewinnung veranschaulichen den Verbraucherhunger nach integrierten Konnektivitäts- und Zahlungsökosystemen. Die Erschwinglichkeit von Smartphones bleibt jedoch für 51 % der nicht bankarisierten Erwachsenen eine Hürde, was Betreiber dazu veranlasst, Ratenzahlungsfinanzierungen und Feature-Phone-Zahlungs-Apps zu erproben. Die Marktgröße des äthiopischen Telekommunikations-MNO-Marktes für das Verbrauchersegment erreichte im Jahr 2024 0,95 Milliarden USD und wächst mit einem CAGR von 2,4 %, hauptsächlich getrieben durch Daten-Add-ons und ARPU-Steigerung durch Mobile Money.

Unternehmenskonten sind die am schnellsten wachsende Endnutzerkategorie und expandieren bis 2030 mit einem CAGR von 4,88 %, da Unternehmen sich an digitalen Handels-, E-Steuer- und Lieferkettenmodernisierungsanforderungen ausrichten. Ethio Telecoms dedizierte Breitband-Tarife von 100 Mbit/s bis 2.048 Mbit/s sowie Smart-Office- und Cloud-Backup-Lösungen verankern diesen Schwung. Die Eröffnung des Raxio-Rechenzentrums bringt betreiberneutrale Kollokation, die Redundanz für Banken und Fintechs ermöglicht, während die bevorstehende Liberalisierung, die 40 % ausländische Bankbeteiligung erlaubt, weitere IKT-Ausgaben katalysieren sollte. Smart-City-Verträge und die Einführung öffentlicher Cloud-Dienste durch Ministerien sorgen für stetige Pipeline-Sichtbarkeit. Während Verbraucher also die Skalierung vorantreiben, werden Unternehmen überproportional zum marginalen Umsatzwachstum beitragen und die Betreibereinnahmen im äthiopischen Telekommunikations-MNO-Markt diversifizieren.

Geografische Analyse

Städtische Knotenpunkte, insbesondere Addis Abeba, Dire Dawa, Hawassa und regionale Hauptstädte, verzeichnen die höchsten Durchdringungsraten, mit einer 4G-Verfügbarkeit von über 80 % und aktiven 5G-Pilotanlagen in zentralen Geschäftsvierteln. Diese Städte beherbergen höhere verfügbare Einkommen, konzentrierte Regierungsdienste und den Großteil der Rechenzentrum- und Glasfaserinfrastruktur. Die Akzeptanz von Mobile Money ist entsprechend tiefer, da Bürger Telebirr nutzen, um Steuern und Versorgungsleistungen zu bezahlen und auf digitale Ausweise zuzugreifen. Ländliche und abgelegene Gebiete hinken hinterher, eingeschränkt durch unzuverlässige Stromversorgung, Verzögerungen bei Wegerechten und die verlängerten Beschaffungszyklen, die der Devisenmangel bei Mastenhardware auferlegt. Betreiber erwägen Niedrigerd-Orbit-Satelliten-Backhaul in Kombination mit solarbetriebenen Masten, um die Kostenlücke zu schließen, doch kommerzielle Renditen bleiben ohne verbindliche Durchsetzung der Infrastrukturnutzung gering.

Konfliktbetroffene nördliche und westliche Regionen sind mit intermittierenden Ausfällen und sicherheitsbedingten Netzwerksperrungen konfrontiert, was die Standortbereitstellung trotz regulatorischer Verpflichtungen zur geografischen Gleichstellung verlangsamt. Dennoch schreibt die Roadmap von Digital Ethiopia 2025 universelles Breitband vor, was Regulierungsbehörden dazu veranlasst, schrittweise Rollout-Meilensteine gegen realistische Finanzierungsmöglichkeiten abzuwägen. Die Äthiopische Kommunikationsbehörde überarbeitet Strafen und Anreize rund um die Versorgung unterversorgter Gebiete, während die neue Wertpapierbörse alternative Kapitalquellen für Projekte im ländlichen Netzausbau bietet. Satelliten-Internet-Aspiranten wie Eutelsat haben offiziell Landerechte beantragt, und ihr Markteintritt könnte terrestrische Einschränkungen für Schulen und Kliniken in dünn besiedelten Gebieten überspringen.

Topografische Unterschiede erschweren die Netzwerkwirtschaft zusätzlich; das äthiopische Hochland schafft Planungsherausforderungen für Richtfunkverbindungen, während Tieflandweidenregionen erweiterte Backhaul-Strecken mit begrenzter verfügbarer Energie erfordern. Betreiber setzen daher hybride Glasfaser-Richtfunk-Ringe ein und erproben Batterie-Solar-Kombinationen, um die Betriebszeit sicherzustellen. Bevölkerungsdichteunterschiede führen zu abgestuften Preisstrategien sowie zu Entscheidungen über den Technologiemix; städtische Gebiete unterstützen Premium-Angebote für unbegrenztes 5G, während ländliche Pakete Geschwindigkeiten und Datenvolumen begrenzen, um die Erschwinglichkeit zu erhalten. Insgesamt bleibt die geografisch bedingte digitale Kluft ausgeprägt, doch anhaltende politische Unterstützung, alternatives Backhaul und sich entwickelnde Mastenteilungsregulierung zielen gemeinsam darauf ab, die Lücke im äthiopischen Telekommunikations-MNO-Markt zu verringern.

Wettbewerbslandschaft

Der Markt ist ein reguliertes Duopol, in dem Ethio Telecom und Safaricom Ethiopia zusammen etwa 90 % der Mobilfunkverbindungen ausmachen, während kleine Internetdienstanbieter wie Websprix und Winet sich auf Glasfaser-Breitband-Nischen konzentrieren. Ethio Telecom nutzt sein 21.000 Kilometer langes nationales Backbone-Netz, seine landesweite Einzelhandelspräsenz und die Telebirr-Integration mit Regierungsdiensten, um seine Marktführerschaft zu festigen. Safaricom differenziert sich durch überlegene 4G- und frühe 5G-Fähigkeiten, gebündelt mit der bewährten M-Pesa-Plattform, die der kenianischen Diaspora und regionalen Investoren vertraut ist. Preiskriege haben die Prepaid-Datentarife seit 2017 um bis zu 70 % gesenkt, was die Margen komprimiert, aber Nutzerbasen und Datenverkehrsvolumen erweitert.

Der Investitionswettbewerb hat sich intensiviert. Ethio Telecom beschleunigte den 5G-Ausbau in Addis Abeba und Bahir Dar und kooperierte mit Visa, um digitale Zahlungen in seine Kanäle zu integrieren. Safaricom überschritt Anfang 2025 3.141 aktive Standorte, bezog Netzwerkausrüstung von chinesischen Anbietern und bestätigte zehnjährige Mastenleasingverträge zur Unterstützung des ländlichen Ausbaus. Gespräche über die gemeinsame Nutzung von Infrastruktur sind aufgrund von Meinungsverschiedenheiten bei der Vermögensbewertung ins Stocken geraten, was zu parallelen Ausbauten führt, die den Investitionsaufwand erhöhen und die ländliche Wirtschaftlichkeit verlangsamen. Regulatorische Unterlagen schreiben kostenbasiertes Teilen vor, doch das Fehlen eines verbindlichen Verhaltenskodex verzögert die Umsetzung.

Chancen in weißen Flecken bestehen weiterhin in den Bereichen Unternehmens-IoT, Cloud und branchenspezifische Lösungen. Raxios betreiberneutrales Rechenzentrum zieht sowohl Betreiber zur Entlastung als auch Fintechs für sichere Kollokation an. Satelliten-Internet-Anbieter haben das Potenzial für eine disruptive Schicht, die terrestrische Engpässe umgehen kann. Mit Blick auf die Zukunft könnten Spektrumauktionen für 700-MHz- und Millimeterwellenbänder sowie eine mögliche dritte Mobilfunklizenz das Kräfteverhältnis neu kalibrieren. Insgesamt sichert Safaricom trotz Ethio Telecoms Skalenführerschaft durch seine Finanzierungstiefe und seinen Innovationsleistungsausweis eine anhaltende Wettbewerbsintensität im äthiopischen Telekommunikations-MNO-Markt.

Branchenführer des äthiopischen Telekommunikations-MNO-Marktes

Safaricom Ethiopia

Ethio Telecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Safaricom meldete einen Rekordumsatz von 3 Milliarden USD für das Geschäftsjahr 2025, wobei Äthiopien trotz Anlaufverlusten von KES 25,7 Milliarden fast 10 % beitrug.

- April 2025: Ethio Telecom und Visa vertieften ihre Zusammenarbeit, um die Akzeptanz digitaler Zahlungen über Regierungsportale auszuweiten.

- Januar 2025: Äthiopien eröffnete die Äthiopische Wertpapierbörse und erschloss damit neue Finanzierungswege für die Telekommunikationsinfrastruktur.

- Oktober 2024: Ethio Telecom startete das Smart-Bahir-Dar-Projekt mit 5G-gestützten Cloud- und IoT-Diensten.

Berichtsumfang des äthiopischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der äthiopische Telekommunikations-MNO-Markt im Jahr 2025?

Der äthiopische Telekommunikations-MNO-Markt hat im Jahr 2025 einen Wert von 776,3 Millionen USD und soll mit einem CAGR von 2,94 % auf 897,4 Milliarden USD bis 2030 wachsen.

Welche Dienstleistungskategorie erzielt heute den höchsten Umsatz?

Daten- und Internetdienste führen mit einem Umsatzanteil von 46,89 %, was die rasche Einführung von Mobilfunkdaten und die steigende Breitbandnachfrage widerspiegelt.

Wer sind die wichtigsten Wettbewerber?

Ethio Telecom und Safaricom Ethiopia dominieren

Was ist das am schnellsten wachsende Segment im äthiopischen Telekommunikations-MNO-Markt?

Daten- und Internetdienste verzeichnen die schnellste Expansion mit einem CAGR von 3,34 % bis 2030

Was sind die größten Herausforderungen für den Netzwerkausbau?

Anhaltender Devisenmangel und ein unzuverlässiges Stromnetz verzögern Geräteimporte und erhöhen die Betriebskosten, insbesondere bei ländlichen Ausbauten.

Seite zuletzt aktualisiert am: