Estland Telecom MNO Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

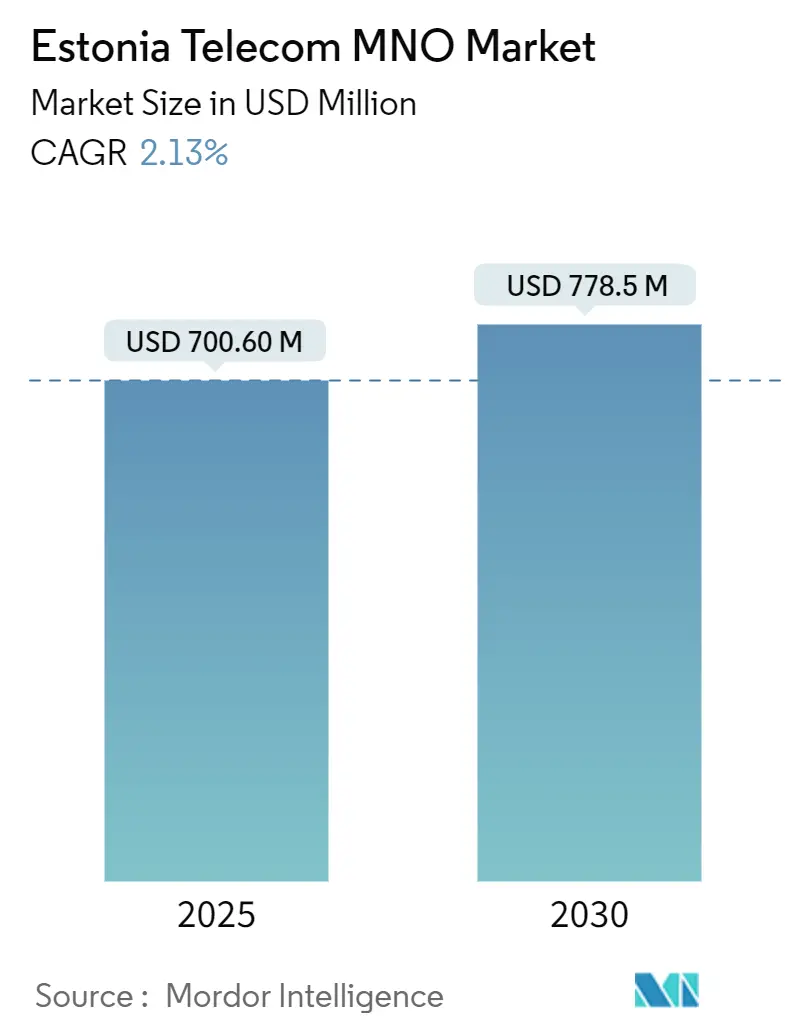

| Marktgröße (2025) | 700.60 Millionen US-Dollar |

| Marktgröße (2030) | 778.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.13% CAGR |

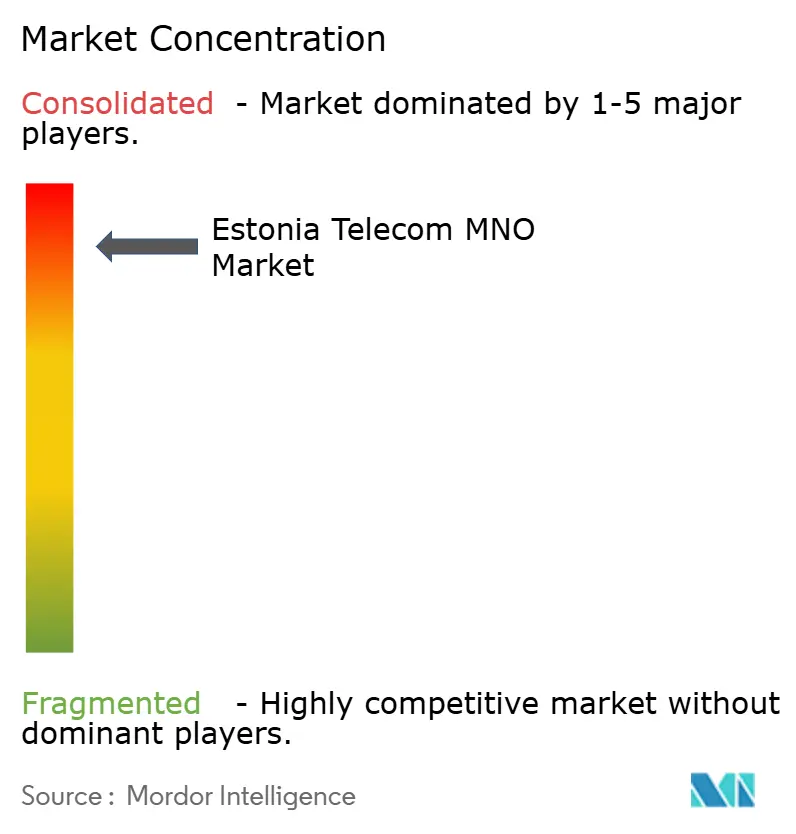

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Estland Telecom MNO Marktanalyse von ���ϲ�����

Die Größe des estnischen Telecom MNO Marktes wird im Jahr 2025 auf 700,60 Millionen USD geschätzt und soll bis 2030 einen Wert von 778,5 Millionen USD erreichen, bei einer CAGR von 2,13 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 2,52 Millionen Abonnenten im Jahr 2025 auf 2,78 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 2,01 % während des Prognosezeitraums (2025–2030). Estlands wachsende Rolle als baltisches Technologie-Testfeld wird durch eine Verlagerung hin zu hochwertiger Konnektivität unterstrichen, auch wenn das Gesamtwachstum stabil bleibt. Ein Zusammenspiel von Faktoren, darunter die Digitalisierung von Unternehmen, der beschleunigte Ausbau von 5G und EU-geförderte Glasfaserprojekte, treibt die Nachfrage nach Premium-Diensten an. Gleichzeitig verstärken der Anstieg des Video-Streamings und die Einrichtung grenzüberschreitender Datenkorridore den Kapazitätsbedarf. Die Wettbewerbslandschaft wird von Telia Estonia, Elisa Eesti und Tele2 Eesti dominiert, die sich zunehmend auf sichere IoT- und Niedriglatenz-Lösungen konzentrieren, um ihre Gewinnmargen zu schützen. Während Herausforderungen wie Kostensteigerungen bei der Infrastruktur und Einschränkungen bei der letzten Meile im ländlichen Raum die Expansion erschweren, wird die Widerstandsfähigkeit des estnischen Telekommunikationsmarktes durch die anhaltende Zusammenarbeit zwischen Regierung und Industrie sowie erhebliche Investitionen führender Anbieter gestärkt.

Wichtigste Erkenntnisse des Berichts

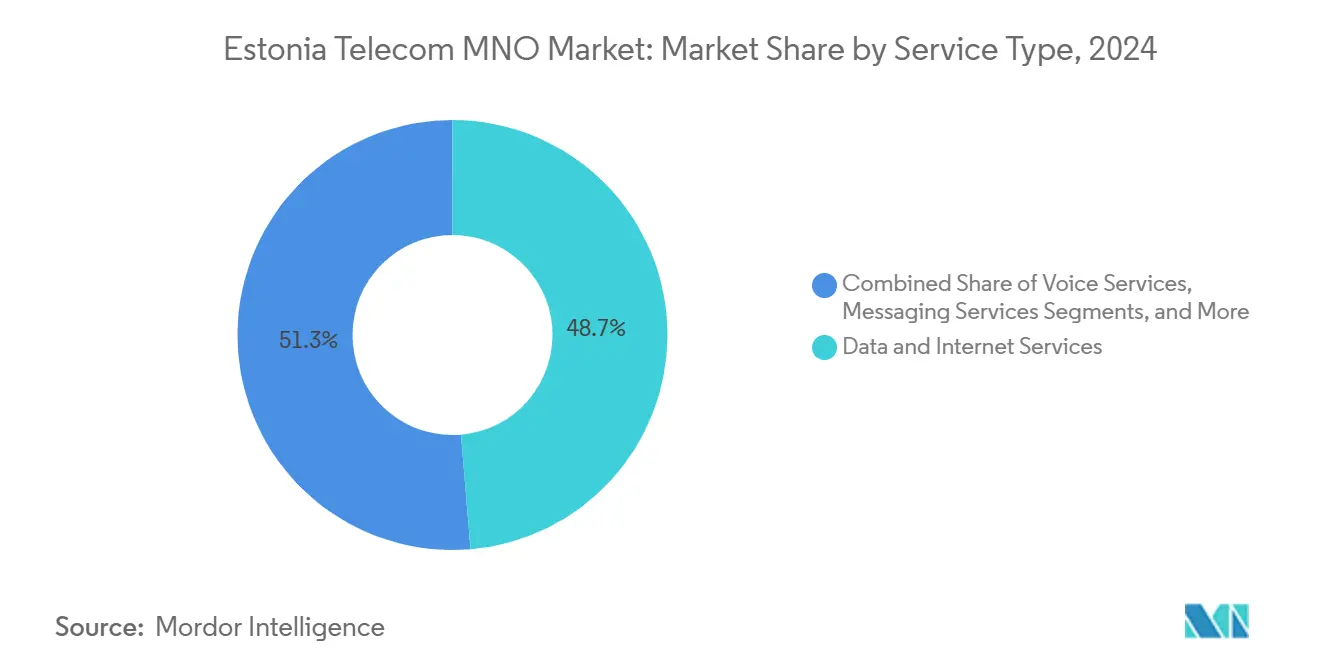

- Nach Dienstleistungsart entfielen im Jahr 2024 48,66 % des estnischen Telecom-Marktanteils auf Daten- und Internetdienste, während IoT- und M2M-Dienste bis 2030 voraussichtlich mit einer CAGR von 2,57 % wachsen werden.

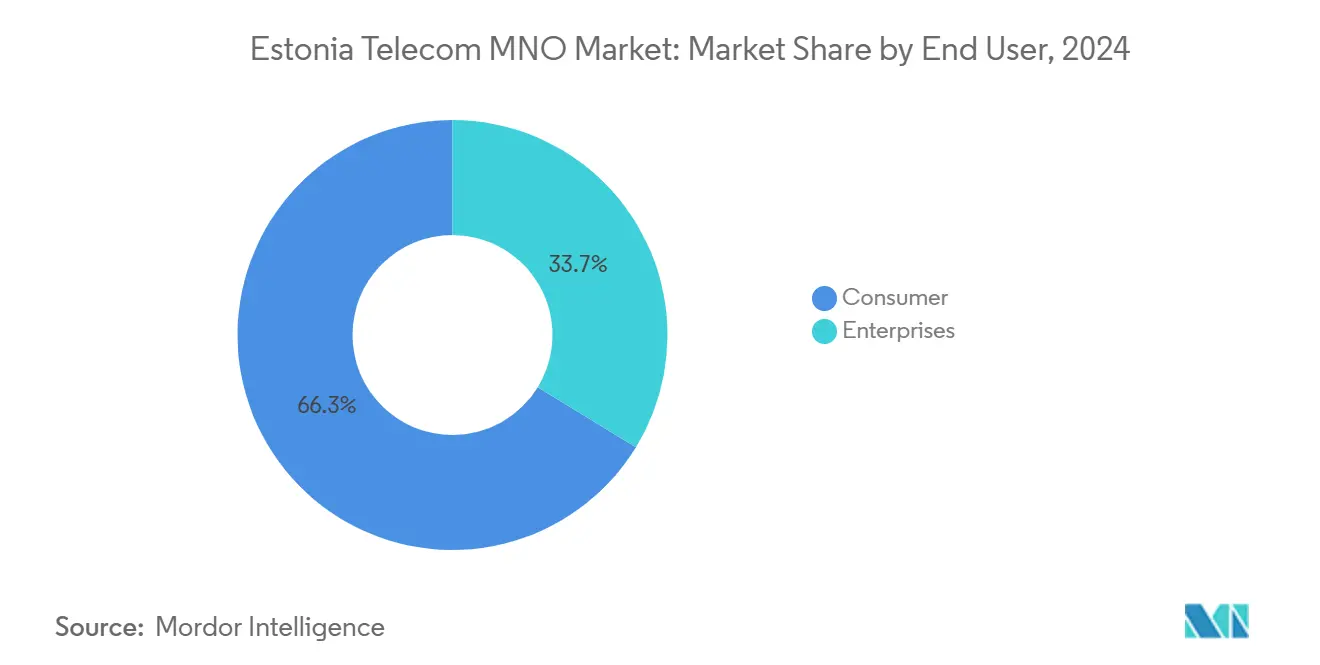

- Nach Endnutzer dominierte das Verbrauchersegment im Jahr 2024 mit 66,26 % der Marktgröße des estnischen Telecom MNO Marktes, während das Unternehmenssegment bis 2030 voraussichtlich mit einer CAGR von 2,22 % wachsen wird.

Estland Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender 5G-Ausbau und 77 % Bevölkerungsabdeckung | +0.8% | Tallinn, Tartu, Pärnu | Mittelfristig (2–4 Jahre) |

| EU-finanziertes ländliches Glasfaser-Backbone (EstWin Phase III) | +0.6% | Ländliches Estland | Langfristig (≥ 4 Jahre) |

| Steigende Unternehmensnachfrage nach sicherer IoT-Konnektivität | +0.7% | Korridor Tallinn–Helsinki | Mittelfristig (2–4 Jahre) |

| OTT-Video-Nutzung treibt >35 % jährliches Datenwachstum | +0.5% | Städtisches Estland | Kurzfristig (≤ 2 Jahre) |

| NATO-Cyber-Übungsplatz-Projekte mit Anforderungen an ultrageringe Latenz | +0.3% | Verteidigungsstandorte | Langfristig (≥ 4 Jahre) |

| Upgrade des Unterwasserkabels Tallinn–Helsinki ermöglicht 400-Gbps-Verbindungen | +0.4% | Grenzüberschreitender Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltender 5G-Ausbau und 77 % Bevölkerungsabdeckung

Schnelle Spektrumfreigabe, Netzwerkteilungsvereinbarungen und gezielte städtische Ausbauten ermöglichten es Telia Estonia, im Jahr 2024 eine Bevölkerungsabdeckung von 77 % zu erreichen, mit einem Zielwert von 95 % bis 2026. Elisa Eesti führte 5.5G-Funktionen ein, die industrielle Automatisierungsanwendungen und Augmented-Reality-Dienste ermöglichen. Die vorrangige Bereitstellung entlang wirtschaftlicher Korridore schafft Premium-ARPU-Ströme aus privaten Netzwerken und festem drahtlosen Zugang. Die Verdichtung fördert die Nachfrage nach Mikrozellen und Edge-Computing-Knoten und zieht Anbieter neutraler Host-Infrastrukturen an. Der breitere Versorgungsbereich ermöglicht es den Betreibern, 5G in gebündelte Verbrauchertarife zu integrieren und so die Abwanderung zu stabilisieren, auch wenn der Preiswettbewerb zunimmt. [1]Telia Company, "Geschäfts- und Nachhaltigkeitsbericht 2023," TELIACOMPANY.COM

EU-finanziertes ländliches Glasfaser-Backbone (EstWin Phase III)

EstWin III fügt rund 6.500 km offenen Glasfaserzugang hinzu, senkt die Backhaul-Kosten für ländliche Basisstationen und bringt ultraschnelles Internet bis auf 1,5 km an jeden Haushalt heran. Mobilfunknetzbetreiber nutzen die passive Mittelstrecke, um 5G weit über wirtschaftlich rentable Versorgungsgebiete hinaus auszubauen. Der Großhandelszugang senkt die Investitionskosten und ermöglicht Voice-over-Wi-Fi, Präzisionslandwirtschaft und Fernüberwachungsdienste, die zuvor nicht rentabel waren. Die geringere Abhängigkeit von Satelliten verbessert die Latenz und steigert die Kundenzufriedenheit, wodurch die digitale Kluft zwischen Stadt und Land verringert wird. [2]Europäische Kommission, "Länderbericht Estland zum Digitalen Jahrzehnt 2025," DIGITAL-STRATEGY.EC.EUROPA.EU

Steigende Unternehmensnachfrage nach sicherer IoT-Konnektivität

Industrie-4.0-Agenden in Fertigung und Logistik beschleunigen die Einführung von NB-IoT und LTE-M. Das NB-IoT-Netz von Elisa Eesti deckt mittlerweile 95 % Estlands ab, während Sigfox-Niedrigenergie-Weitverkehrsüberlagerungen von Telia ergänzende Optionen bieten. Unternehmen zahlen Aufschläge für verschlüsselte, carrier-grade Verbindungen, die ISO 27001 und verteidigungsbezogene Standards erfüllen. Die Anwendungsfälle reichen von vorausschauender Wartung in intelligenten Fabriken bis hin zur grenzüberschreitenden Anlagenverfolgung zwischen Tallinn und Helsinki. Estlands Kompetenz in der Cyberabwehr und die unterstützende Regulierung ziehen multinationale Kunden an, die vertrauenswürdige Konnektivität für unternehmenskritische Datenflüsse suchen.

OTT-Video-Nutzung treibt >35 % jährliches Datenwachstum

Streaming-Dienste treiben 70 % des mobilen Datenverkehrs an, wobei die durchschnittliche monatliche Nutzung bis 2030 auf 75 GB ansteigen soll. Telias Netflix-Bundles und die Nulltarifierung lokaler OTT-Plattformen steigern den Customer Lifetime Value, während höhere Videoauflösungen und Kurzform-Inhalte die Betreiber zwingen, in carrier-grade CDN-Knoten zu investieren. Der Datenanstieg rechtfertigt Flatrate-Tarife und stimuliert die weitere Nutzung des 5G-Spektrums, erhöht jedoch auch den Backhaul-OPEX und verstärkt den Bedarf an Netzwerkoptimierungsanalysen.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Breitband-Einzelhandelspreise im Vergleich zu Lettland und Litauen | –0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Veraltete Kupfer-Letztemeilennetzwerke in kleinen Gemeinden | –0.3% | Ländliches Estland | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Turmkletterern verzögert 700-MHz-Refarming | –0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromkosten belasten 5G-FWA-Margen | –0.3% | Ländliche 5G-Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Breitband-Einzelhandelspreise im Vergleich zu Lettland und Litauen

Durchschnittliche 4G-Datenkosten von 1,50 USD KKP pro GB übersteigen die Benchmarks der benachbarten baltischen Länder und laden zu grenzüberschreitenden Preisvergleichen ein, die das Abwanderungsrisiko erhöhen. Betreiber jonglieren mit höheren Strom-, Spektrum- und Arbeitskosten, während eine begrenzte Netzwerkteilung den OPEX pro Standort erhöht hält. Da 5G-Tarife mit Aufschlägen eingeführt werden, könnten preissensible Segmente Upgrades aufschieben, was die Betreiber dazu veranlasst, flexible Datenguthaben-Modelle und Familienbundles zu erkunden. [3]Point Topic, "Europäische Mobilfunk-Breitbandtarife im 4. Quartal 2024," POINT-TOPIC.COM

Veraltete Kupfer-Letztemeilennetzwerke in kleinen Gemeinden

Rund 160.000 Haushalte sind noch an veraltete DSL-Leitungen gebunden, die Geschwindigkeiten begrenzen, die Videoqualität einschränken und die Einführung von Smart-Home-Lösungen hemmen. Die Wirtschaftlichkeit des Glasfaserausbaus schreckt private Investitionen in dünn besiedelten Gebieten ab und erzwingt die Abhängigkeit von öffentlichen Subventionen oder Festfunk-Alternativen. Serviceunterschiede riskieren eine Vertiefung der digitalen Kluft und bremsen den ARPU-Anstieg durch Premium-Tarife, bis das Kupfernetz vollständig stillgelegt oder überbaut ist. [4]Ivar Soopan, "Kiire internet on 160 000 perele vaid unistuseks," MAALEHT.DELFI.EE

Segmentanalyse

Nach Dienstleistungsart: IoT und M2M übertreffen die Führungsposition bei Datendiensten

IoT- und M2M-Dienste sollen bis 2030 mit einer CAGR von 2,57 % wachsen, angetrieben durch die Nachfrage nach sicherer Sensorkonnektivität in der estnischen Industriebasis. Daten- und Internetdienste hielten im Jahr 2024 dennoch 48,66 % des Marktanteils des estnischen Telecom MNO Marktes und sichern stabile Cashflows, die für 5G-Investitionen benötigt werden. Der Rückgang des Sprach-ARPU und die Kannibalisierung von Nachrichtendiensten durch OTT-Plattformen setzen sich fort, werden jedoch durch Bündelungsstrategien und OTT-Partnerschaften abgefedert. Das cloudbasierte SIM-Management von Elisa Eesti und die gerätunabhängigen Plattformen von Telia vertiefen die Kundenbindung und erhöhen die durchschnittliche Vertragslaufzeit. Diversifizierte Mehrwertdienste, darunter Roaming-Hubs und Wholesale-Transit, runden die Erlösportfolios ab und begrenzen die Anfälligkeit gegenüber inländischem Preisdruck.

Betreiber nutzen Estlands Marke im Bereich Cybersicherheit, um verwaltete IoT-Konnektivität zu Premium-Preisen zu positionieren. Anwendungsfälle umfassen vorausschauende Wartung, Kühlkettenüberwachung und Verteidigungstelemetrie, wobei der durchschnittliche ARPU weit über dem von Verbraucher-Smartphone-Leitungen liegt. Edge-Analysen und private Netzwerkangebote erschließen zusätzliche Einnahmen und verwandeln Konnektivität von einer Ware in einen integrierten Bestandteil von Paketen zur digitalen Transformation. Da 3G abgeschaltet wird und 2G nach 2029 ausläuft, wird das Spektrum-Refarming die Schmalband-IoT-Kapazität weiter ausbauen und Massengeräte-Footprints unterstützen, ohne die Spitzengeschwindigkeiten für mobile Breitbandnutzer zu beeinträchtigen.

Nach Endnutzer: Unternehmensmomentum verändert den Umsatzmix

Verbraucherabonnements machten im Jahr 2024 66,26 % der Marktgröße des estnischen Telecom MNO Marktes aus, doch Unternehmensanschlüsse sollen bis 2030 mit einer CAGR von 2,22 % wachsen, was auf eine schrittweise, aber entscheidende Verlagerung hin zu Geschäftskunden hindeutet. Industriecluster entlang der Achse Tallinn–Tartu–Narva erfordern deterministische Latenz und Ende-zu-Ende-Verschlüsselung, was die Nachfrage nach maßgeschneiderten SLA-gestützten Paketen ankurbelt. Grenzüberschreitende Hersteller integrieren estnische Werke mit nordischen ERP-Plattformen und erhöhen so den Bedarf an nahtlosen privaten WANs. Höhere Zahlungsbereitschaft und geringe Abwanderung führen zu einer Margenverbesserung, die die Preisdeflation im Verbrauchersegment ausgleicht.

Die Verbrauchernachfrage bleibt dennoch robust, gestützt durch Flatrate-Datentarife, Ratenzahlungspläne für Endgeräte und videozentrierte Bundles. Die durchschnittliche Nutzung wächst im Gleichschritt mit der 5G-Abdeckung, während die Gerätedurchdringung 140 % übersteigt, unterstützt durch Zweit-SIMs und IoT-Wearables. Betreiber schützen den Verbraucher-ARPU durch Treueprogramme, Streaming-Add-ons und Fintech-Kooperationen, auch wenn sie schrittweise Investitionsausgaben auf unternehmensgerechte Netzwerkscheiben und Campus-Bereitstellungen lenken.

Geografische Analyse

Städtische Zentren erwirtschaften den Löwenanteil der Einnahmen des estnischen Telecom MNO Marktes, wobei Tallinn allein fast die Hälfte der Mobilfunkdiensteinnahmen beisteuert, bedingt durch dichte Bevölkerung und wohlhabende Early Adopter. Das kommerzielle Dreieck, das Tallinn, Tartu und Pärnu verbindet, sichert eine schnelle 5G-Bereitstellung und ermöglicht es den Betreibern, Niedriglatenz-Pakete an Technologieunternehmen und digitale Start-ups zu vermarkten. Der internationale Datenverkehr entlang des Korridors Tallinn–Helsinki profitiert vom aufgerüsteten 400-Gbps-Unterwasserkabel, das estnischen Betreibern ermöglicht, belastbare Wholesale-Verbindungen an nordische Netzbetreiber und Cloud-Anbieter zu verkaufen.

Das ländliche Estland hinkt bei der Qualität der letzten Meile hinterher, gewinnt jedoch neue Perspektiven durch das EstWin-III-Glasfaser-Backhaul. Betreiber erweitern daher den festen drahtlosen 5G-Zugang auf Bauernhöfe und kleine Unternehmen, mildern Kupfer-Engpässe und erschließen zusätzliche Dienstleistungseinnahmen. Staatliche Subventionen und Regeln für offenen Zugang senken finanzielle Hürden, doch steigende Stromkosten erhöhen den OPEX an dünn besiedelten Makrostandorten. Pilotprojekte zur Präzisionslandwirtschaft zeigen die Rolle von 5G bei der Ertragsoptimierung und gewinnen politische Unterstützung für beschleunigte ländliche Ausbauten.

Die grenzüberschreitende Spektrumkoordination mit Finnland gewährleistet nahtloses Roaming und positioniert Estland als schlüsselfertigen Datenanbieter für nordische multinationale Unternehmen. Wettbewerbsfähige Tarife für Transitverkehr steigern die Nebeneinnahmen und fördern den estnischen Telecom MNO Markt als regionalen Konnektivitätsknotenpunkt. Die kompakte Geografie des Landes erzwingt eine aggressive Netzwerküberlappung, was zur Führungsposition bei der Dienstqualität beiträgt, aber die Einzelhandelspreise in dicht umkämpften Zonen drückt.

Wettbewerbslandschaft

Die estnische Telecom MNO Branche ist ein Oligopol, das von Telia Estonia, Elisa Eesti und Tele2 Eesti angeführt wird. Zusammen decken die drei nahezu die gesamte Abonnentenbasis ab, was Skaleneffekte ermöglicht, den Markt jedoch in einem dauerhaften Wettbewerb um Netzwerkqualität und Tarife hält. Elisa führt die Speedtest-Rankings mit 100,13 Mbps Download an und nutzt frühzeitige Carrier-Aggregation auf 3,5 GHz, um Nutzer mit hohem Datenverbrauch zu gewinnen. Telia reagiert, indem es eine landesweite 5G-Abdeckung mit solarbetriebenen Basisstationen kombiniert, um den Energieaufwand zu reduzieren, was den übergeordneten Nachhaltigkeitszielen des Unternehmens entspricht. Tele2 zielt auf preissensible Nutzer ab und lanciert rein digitale Angebote und Wertbundles, um seinen Marktanteil zu verteidigen.

Der strategische Fokus verlagert sich auf Unternehmensvertikale – Fertigung, Logistik und Verteidigung –, wo sicheres IoT, private Netzwerke und verwaltete Cloud-Edge-Dienste höhere Margen bieten. Ericssons 150-Millionen-Euro-Werk für intelligente Fertigung in Tallinn bietet ein lokales Forschungs- und Entwicklungsökosystem, das Betreiberpartnerschaften für 5G-gestützte Fabrikautomatisierung katalysiert. Neutrale Host-Turmgesellschaften sehen Chancen für maßgeschneiderte Bauten in unterversorgten ländlichen Gebieten, obwohl das fest verankerte Eigentum an passiven Anlagen die Markteintrittsbarrieren hoch hält.

Konsolidierungsgerüchte kommen und gehen, doch die regulatorische Präferenz für einen Drei-Spieler-Wettbewerb verhindert Fusionen. Stattdessen entstehen Netzwerkteilungsvereinbarungen und Infrastruktur-Gemeinschaftsunternehmen, die Investitionskostenkontrolle mit Servicedifferenzierung in Einklang bringen. Betreiber nutzen zunehmend Wholesale-Glasfaser und grenzüberschreitende Kapazitäten, um überschüssige Backbone-Anlagen zu monetarisieren und die Erlösvolatilität im reifenden Verbrauchersegment zu glätten. Innovationsimperative treiben alle Akteure in Richtung KI-gesteuerter Netzwerkoptimierung, Nutzung grüner Energie und flexibler Produktbündelungsmaschinen, um die Führungsposition beim Nutzererlebnis zu behaupten.

Führende Unternehmen der Estland Telecom MNO Branche

Elisa Eesti AS

Telia Estonia

Tele2 Eesti AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Europäische Weltraumorganisation wählte Estland als Standort für ein neues Weltraum-Cybersicherheits-Testgelände und unterstützt damit den nationalen Anspruch, die Forschung zur sicheren Konnektivität anzuführen.

- Oktober 2024: Telia Estonia bestätigte, dass die Abschaltung des 2G-Netzes nicht vor 2029 erfolgen wird, was industrielle Telemetrie-Nutzer beruhigt.

- März 2024: Telia Estonia trieb den Glasfaserausbau auf 9.000 neue Haushalte voran und stärkte damit die Reichweite des Festbreitbands.

- Februar 2024: Estland schloss die Zuteilung der Pionierfrequenzbänder 700 MHz und 3,5 GHz ab und ebnete damit den Weg für erweiterte 5G-Bereitstellungen.

Berichtsumfang des Estland Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Wholesale-Dienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Wholesale-Dienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des estnischen Telecom MNO Marktes?

Die Marktgröße des estnischen Telecom MNO Marktes beträgt im Jahr 2025 0,70 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 2,13 % wächst und bis 2030 einen Wert von 0,77 Milliarden USD erreicht.

Welches Dienstleistungssegment wächst am schnellsten?

IoT- und M2M-Dienste sollen das schnellste Wachstum verzeichnen, mit einer CAGR von 2,57 % bis 2030.

Welchen Anteil halten Verbraucher am Markt?

Verbraucher machten im Jahr 2024 66,26 % der Marktgröße des estnischen Telecom MNO Marktes aus.

Wer sind die wichtigsten Akteure in der estnischen Telecom MNO Branche?

Telia Estonia, Elisa Eesti und Tele2 Eesti dominieren gemeinsam den Markt, wobei Elisa derzeit bei den mobilen Datengeschwindigkeiten führend ist.

Seite zuletzt aktualisiert am: