Epigenetik-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 19.59 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 40.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epigenetik-Marktanalyse von ���ϲ�����

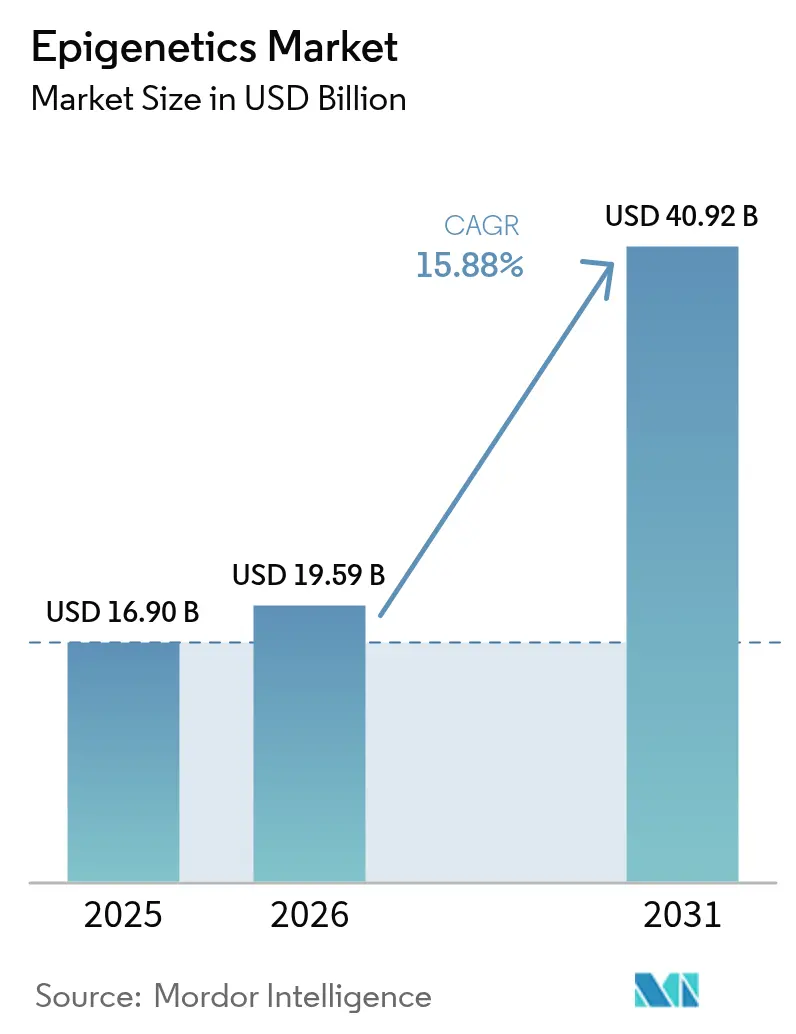

Die Größe des Epigenetik-Marktes wird voraussichtlich von 16,90 Milliarden USD im Jahr 2025 auf 19,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,88 % über den Zeitraum 2026–2031 einen Wert von 40,92 Milliarden USD erreichen. Fortschrittliche Algorithmen der künstlichen Intelligenz, die DNA-Methylierungssignaturen auswerten, Durchbrüche bei der Langlessequenzierung zur Kartierung komplexer epigenomischer Muster sowie eine schnellere regulatorische Zulassung für blutbasierte Begleitdiagnostika konvergieren und treiben die Nachfrage an. Pharmazeutische Allianzen, die epigenetische Regulatoren in metabolische und immunologische Pipelines einbetten, stärken die kurzfristige kommerzielle Dynamik. Der Epigenetik-Markt profitiert zudem von verstärkten Schutzrechtsanmeldungen rund um Einzelzell-Multi-Omics-Plattformen, während Risikokapitalzuflüsse die Laborautomatisierung und Cloud-Bioinformatik-Ökosysteme beschleunigen. Nordamerika dominiert weiterhin, doch Asien-Pazifik verzeichnet den steilsten Anstieg, da Regierungen die Infrastruktur für Präzisionsmedizin subventionieren und lokale Start-ups nutzungsbasierte Sequenzierungsmodelle einführen.

Wichtigste Erkenntnisse des Berichts

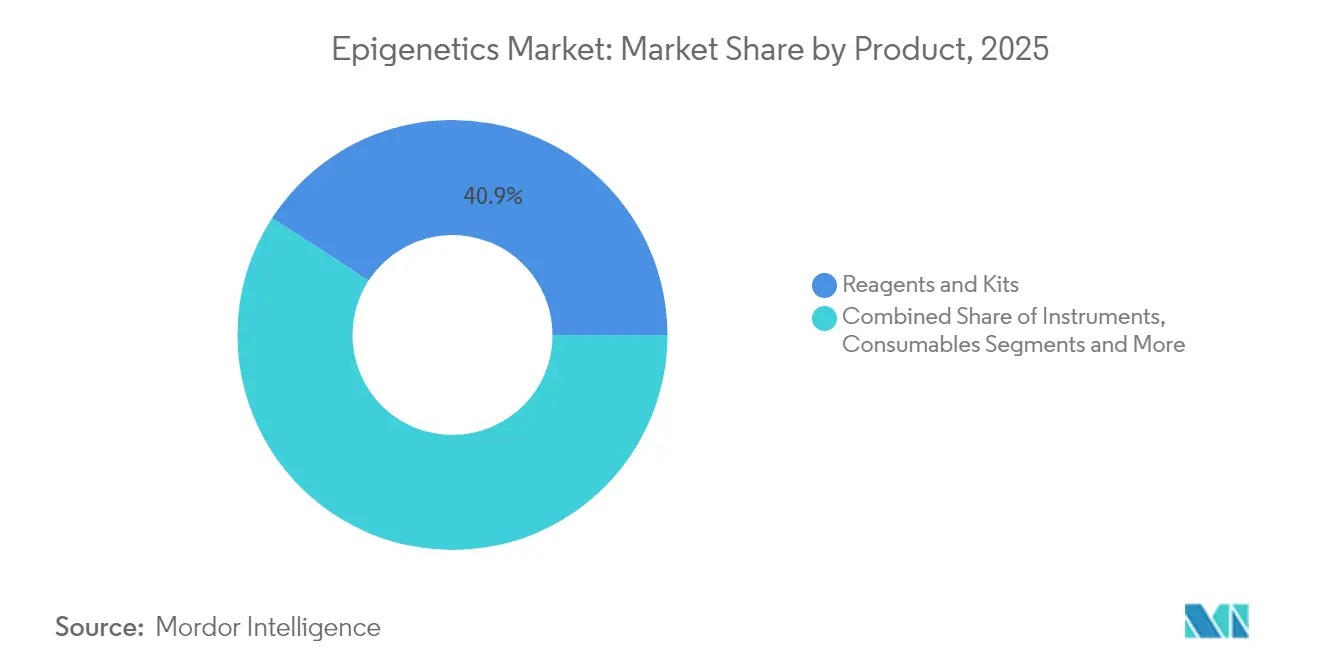

- Nach Produkt hielten Reagenzien und Kits im Jahr 2025 einen Anteil von 40,85 % am Epigenetik-Markt, während Bioinformatik-Tools und -Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen werden.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 59,65 %; Neurologie und ZNS-Erkrankungen entwickeln sich bis 2031 mit einer CAGR von 15,99 %.

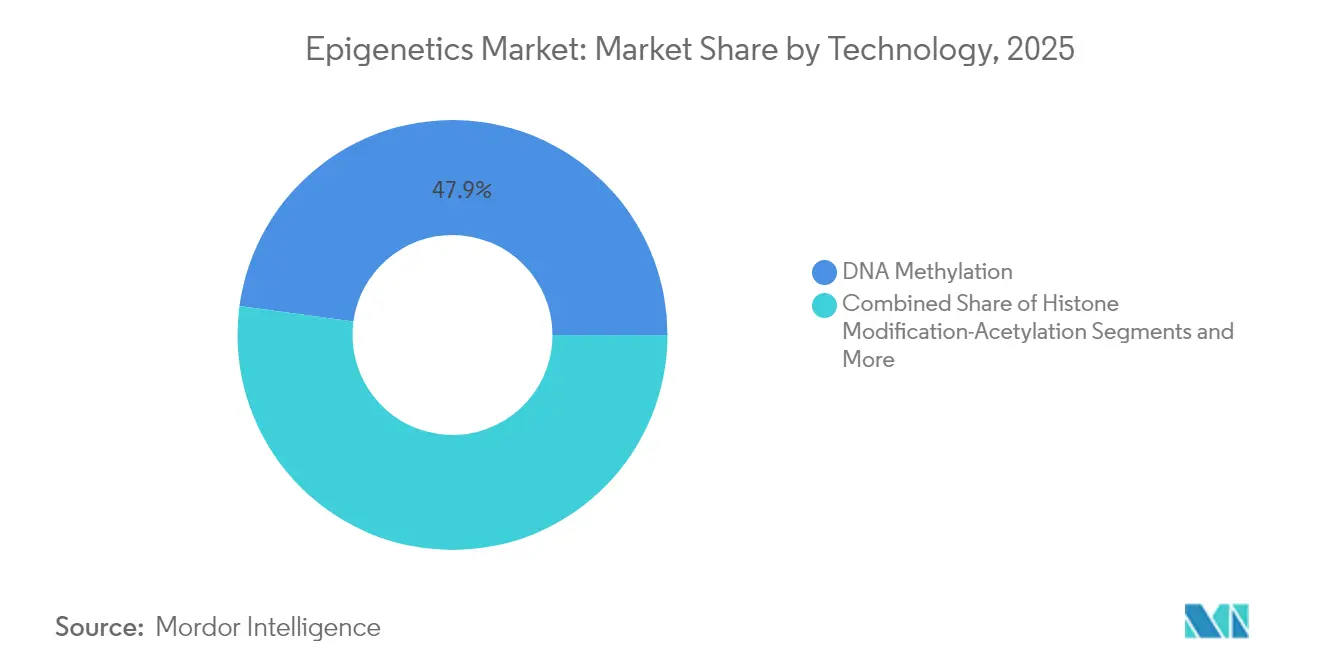

- Nach Technologie dominierte die DNA-Methylierungsanalyse im Jahr 2025 mit 47,85 % der Epigenetik-�Ѳ�����ٲ���öß��, und die Nicht-kodierende-RNA-Analyse soll zwischen 2026 und 2031 mit einer CAGR von 18,76 % wachsen.

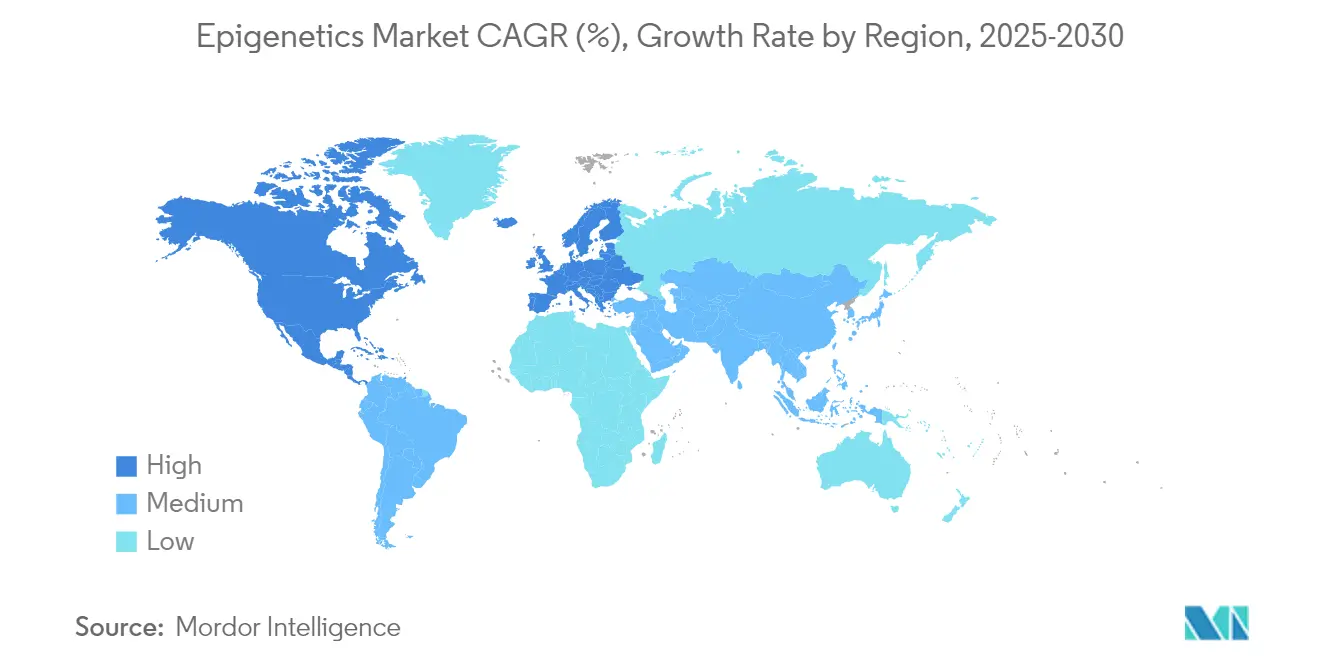

- Nach Region sicherte sich Nordamerika im Jahr 2025 einen Anteil von 42,95 % am Epigenetik-Markt, während Asien-Pazifik bis 2031 mit einer CAGR von 16,62 % wachsen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Epigenetik-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Krebsinzidenz und Einführung der Präzisionsmedizin | +4.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung epigenetischer Anwendungen auf Nicht-Onkologie-Bereiche | +3.10% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Multi-Omics-F&E-Finanzierung und kollaborativer Konsortien | +2.80% | Nordamerika und Europa vorrangig, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für Begleitdiagnostika | +2.40% | Nordamerika und Europa, schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Beschleuniger zur Entdeckung epigenetischer Biomarker | +2.10% | Global, angeführt von Technologiezentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalinvestitionen in Einzelzell- und Langlessequenzierungs-Epigenomik-Plattformen | +1.40% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Krebsinzidenz und Einführung der Präzisionsmedizin

Die weltweit steigende Krebsprävalenz infolge alternder Bevölkerungen treibt die Nachfrage nach epigenetischen Biomarkern an, die Patienten stratifizieren und minimale Resterkrankungen verfolgen. Das erweiterte TruSight-Oncology-Portfolio von Illumina liefert nun methylierungsbasierte Variantenaufrufe, die die Therapieauswahl verfeinern.[1]Illumina Inc., "Illumina transformiert die multiomische Forschung mit neuen Technologien für ein tieferes Verständnis der Biologie," illumina.com Bluttests zur Früherkennung mehrerer Krebsarten, die Methylierungssignaturen lesen, wie etwa Galleri, wechseln von der Forschung in die Klinik und ermöglichen eine frühere Intervention. Bei hämatologischen Malignitäten identifiziert die integrierte epigenomisch-genomische Profilierung resistenzassoziierte Subtypen und erweitert damit die Indikationen für epigenetische Medikamente. Die kumulative Dynamik positioniert Methylierungspanels als grundlegende Elemente in der nächsten Generation von Begleitdiagnostika.

Ausweitung epigenetischer Anwendungen auf Nicht-Onkologie-Bereiche

Bahnbrechende Studien zeigen, dass lange nicht-kodierende RNAs die Neuroinflammation bei der Alzheimer-Krankheit regulieren und damit therapeutische Fenster für die epigenetische Editierung eröffnen.[2]Zentrum für Geräte und radiologische Gesundheit, "Shield – P230009," fda.gov Novo Nordisk und Omega Therapeutics entwickeln gemeinsam epigenomische Regulatoren, die die Thermogenese zur Behandlung von Adipositas modulieren. Kardiometabolische Pipelines integrieren nun kombinierte genetisch-epigenetische Risikoalgorithmen, die Standard-Lipidtests übertreffen. Epigenetische Umschreibungswerkzeuge, die mutante Allele ohne DNA-Schnitte unterdrücken, treten in frühe klinische Studien für die Huntington-Krankheit ein. Diese interdisziplinäre Dynamik diversifiziert die Einnahmequellen des Epigenetik-Marktes über seinen onkologischen Kern hinaus.

Anstieg der Multi-Omics-F&E-Finanzierung und kollaborativer Konsortien

Das Vereinigte Königreich hat eine Partnerschaft mit Oxford Nanopore Technologies und der UK Biobank geschlossen, um 50.000 Epigenome zu sequenzieren – eine Initiative mit einem Wert von nahezu 300 Millionen USD.[3]Neuroglia, "Die synergistischen Rollen von Gliazellen und nicht-kodierenden RNAs in der Pathogenese der Alzheimer-Krankheit und verwandter Demenzen," neuroglia.com Risikokapitalgeber unterstützten Turn Bio mit 300 Millionen USD für Reprogrammierungsplattformen, während Tune Therapeutics 175 Millionen USD für die Editierung des Hepatitis-B-Epigenoms einsammelte. Institutionsübergreifende Konsortien standardisieren Lesetiefe, Basenaufruf und Metadaten-Pipelines und senken damit Reproduzierbarkeitshürden. Cloud-basierte Multi-Omics-Arbeitsbereiche integrieren nun Methylom-, Transkriptom- und Proteomschichten und beschleunigen die Biomarkervalidierung. Insgesamt verkürzen diese Investitionen den Bench-to-Bedside-Zyklus, der dem Wachstum des Epigenetik-Marktes zugrunde liegt.

Regulatorische Unterstützung für Begleitdiagnostika

Die FDA genehmigte den Shield-Test von Guardant – die erste Zulassung der Behörde für einen Bluttest, der sowohl genetische Mutationen als auch Methylierungsveränderungen zur Darmkrebsvorsorge liest. Europa verabschiedete die Verordnung zum Europäischen Gesundheitsdatenraum und schuf damit explizite Wege für den grenzüberschreitenden Austausch epigenomischer Daten. Das Biomarker-Qualifizierungsprogramm der FDA prüft mehrere Methylierungssignaturen für solide Tumoren und Neurodegeneration und signalisiert damit einen vorhersehbaren Evidenzpfad. Pharmazeutische Sponsoren betten epigenetische Endpunkte nun ab Phase I ein und reduzieren damit das regulatorische Risiko für spätere Begleitdiagnostika. Das vereinfachte Umfeld stärkt das Vertrauen in die Kommerzialisierungszeitpläne des Epigenetik-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für NGS- und Einzelmolekül-Instrumente | -2.80% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatikern | -2.10% | Global, akut in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datenschutzhürden für bevölkerungsweite epigenomische Datensätze | -1.70% | Europa und Nordamerika vorrangig, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungswege für epigenetische Diagnostika | -1.40% | Global, variierend nach Reifegrad des Gesundheitssystems | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für NGS- und Einzelmolekül-Instrumente

Auch wenn die Gesamtgenomsequenzierung sich dem Schwellenwert von 100 USD annähert, erfordern umfassende epigenomische Workflows nach wie vor eine höhere Abdeckung, spezialisierte Bibliotheks-Kits und robuste Langleseplattformen, die die Kosten pro Probe erhöht halten. Oxford Nanopores PromethIon erfordert beispielsweise eine anspruchsvolle Fluidikwartung und leistungsstarke GPUs. Einzelzell-Methylom-Pipelines erfordern zusätzliche Tagmentierungsschritte, proprietäre Reagenzien und erweiterte Rechencluster. Abschreibungskosten und wiederkehrende Serviceverträge belasten klinische Labore in Brasilien, ��ü�岹�ڰ����첹 und Indonesien und verlangsamen die Einführung in diesen Regionen mit hoher Krebslast. Gebündelte Leasing- und Reagenzienmietsysteme entstehen, haben die Erschwinglichkeitslücke jedoch noch nicht vollständig geschlossen.

Mangel an qualifizierten Bioinformatikern

Die Nachfrage nach Programmierern mit Kenntnissen in Python, Frameworks für maschinelles Lernen und Graphdatenbanken übersteigt das Angebot in der gesamten biopharmazeutischen Wertschöpfungskette bei weitem. Krankenhäuser, die Methylierungspanels einführen möchten, stoßen auf Einstellungsengpässe, da klinische Genetiker selten über eine fortgeschrittene Rechenausbildung verfügen. Akademische Programme haben Schwierigkeiten, ihre Lehrpläne schnell genug zu aktualisieren, um Einzelzell-ATAC-seq, variantenbewusste Methylierungsalgorithmen und FAIR-Datenprinzipien abzudecken. Der Talentmangel treibt die Gehälter in die Höhe und erschwert es kleineren Start-ups in Vietnam und Kenia, Analysten zu halten, sobald diese Cloud-Omics-Erfahrung gesammelt haben. Weiterbildungsinitiativen sind im Gange, doch ihre Wirkung wird sich erst in den nächsten fünf Jahren zeigen und damit die Wachstumsrate des Epigenetik-Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reagenzien behaupten die Führungsposition, während Bioinformatik an Fahrt gewinnt

Reagenzien und Kits machten im Jahr 2025 40,85 % des Epigenetik-Marktanteils aus, angetrieben durch den anhaltenden Masseneinkauf von Bisulfit-Konversionschemikalien und Chromatin-Immunpräzipitationsreagenzien. Instrumente belegten den zweiten Platz aufgrund der steigenden Nachfrage nach Langlessequenzierern, die 5mC, 5hmC und 6mA direkt detektieren. Das Bioinformatik-Teilsegment soll jedoch bis 2031 eine CAGR von 19,62 % verzeichnen, gestützt durch KI-gestützte Cloud-Pipelines, die Rohsignaldaten in verwertbare Biomarker-Erkenntnisse übersetzen. Anbieter fortgeschrittener Analysen bieten nun nutzungsbasierte Methylom-Pipelines an und senken damit die Einstiegshürden für mittelgroße Krankenhäuser. Neue Patente rund um Modelle des maschinellen Lernens für epigenetisches Alter, Immunstatus und Behandlungsansprechen erzielen weiterhin Premium-Lizenzgebühren und spiegeln die Verlagerung der Datenschwerkraft innerhalb des Epigenetik-Marktes wider.

Die Epigenetik-Branche erlebt eine Verlagerung von der Hardware- zur Software-Differenzierung, da die Sequenziergenauigkeit ein Plateau erreicht. Multi-Omics-Dashboards integrieren Methylierung, Chromatinzugänglichkeit und Langlesezählungen von Transkripten in einer einzigen Benutzeroberfläche. Abonnementerlöse aus Informatik-Suiten übertreffen das Wachstum der Reagenzienverkäufe. Infolgedessen haben Instrumentenlieferanten begonnen, Analyseguthaben mit Sequenzierkäufen zu bündeln – eine Taktik, die die Gesamtbetriebskosten-Entscheidungskalkulation klinischer Labore beeinflusst. Angesichts dieser Entwicklungen sind Bioinformatik-Plattformen positioniert, Verbrauchsmaterialien im Umsatzbeitrag gegen Ende des Prognosezeitraums zu überholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie-Dominanz sieht sich neurologischer Herausforderung gegenüber

Onkologische Anwendungen sicherten sich im Jahr 2025 59,65 % des Epigenetik-Marktumsatzes aufgrund der breiten Einführung tumoragnostischer Begleitdiagnostika und der Überwachung minimaler Resterkrankungen. Flüssigbiopsie-Produkte, die Mutations- und Methylierungsaufrufe kombinieren, informieren nun adjuvante Chemotherapieentscheidungen bei Darmkrebs. Dennoch steigen Neurologie und ZNS-Erkrankungen mit einer CAGR von 15,99 % an, angetrieben durch Entdeckungen, dass Chromatin-Dysregulation der Alzheimer-Krankheit und der Autismus-Spektrum-Pathologie zugrunde liegt. Akademische Ausgründungen erproben epigenetische Editierungsansätze, die toxische Funktionsgewinn-Allele ohne dauerhafte Genomschnitte zum Schweigen bringen – ein Ansatz, der Regulatoren anspricht, die reversible Interventionen bevorzugen.

Metabolische und Autoimmun-Pipelines diversifizieren die Einnahmequellen weiter. Epigenetische Risikoscores für nicht-alkoholische Steatohepatitis werden in nordamerikanischen und japanischen Kohorten validiert. In der kardiovaskulären Forschung überschreiten integrierte Methylierungs- und SNP-Panels eine diagnostische Genauigkeit von 80 % für koronare Herzkrankheit und deuten auf neue klinisch-laboratorische Einnahmequellen hin. Insgesamt signalisieren die Daten, dass die Onkologie ein Umsatzanker bleiben wird, nicht-onkologische Trajektorien jedoch ab 2026 einen wachsenden Anteil an der Epigenetik-�Ѳ�����ٲ���öß�� beitragen werden.

Nach Technologie: DNA-Methylierung führt, während RNA-Innovation an Dynamik gewinnt

Die DNA-Methylierungsanalyse erfasste im Jahr 2025 47,85 % der Epigenetik-�Ѳ�����ٲ���öß��, dank jahrzehntelanger klinischer Vertrautheit und neu zugelassener Bluttests. Das Firmware-Update von Oxford Nanopore ruft nun 4mC-Modifikationen in bakteriellen Pathogenen auf und erweitert damit Anwendungen im Bereich Infektionskrankheiten. Histonmodifikations-Assays und Chromatin-Konformationstechnologien wie Hi-C erschließen spezialisierte Nischen in der Entwicklungsbiologie und der immuno-onkologischen Wirkstoffforschung.

Nicht-kodierende-RNA-Plattformen, insbesondere die Langleseisoform-Sequenzierung, befinden sich auf einem CAGR-Pfad von 18,76 % bis 2031. Die Detektion von Volllängentranskripten enthüllt alternative Spleißereignisse, die mit Tumorausweichung und Neurodegeneration verbunden sind. Die Einzelzell-Gemeinschaftsprofilierung von Chromatinzugänglichkeit und Transkriptom vertieft das Verständnis von Abstammungsentscheidungen bei induzierten pluripotenten Stammzelltherapien. Mit der Reifung analytischer Pipelines wird erwartet, dass microRNA-basierte Flüssigbiopsien in regulatorische Wege eintreten und dem Epigenetik-Markt inkrementellen Wert hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,95 % des Epigenetik-Marktanteils, dank FDA-Zulassungen für methylierungsbasierte Diagnostika und NIH-Finanzierungen, die Multi-Omics-Bevölkerungsstudien subventionieren. Risikokapitalgeber pumpten beispielloses Kapital in Plattform-Start-ups, exemplarisch durch die Kapitalaufnahme von Tune Therapeutics in Höhe von 175 Millionen USD, und sicherten damit schnelle klinische Translationswege für Hepatitis-B-Epigenomstilllegungstherapien. Akademische Cluster in Boston, San Francisco und Durham inkubieren interdisziplinäre Talentpools, die die regionale Dominanz aufrechterhalten.

Asien-Pazifik soll bis 2031 mit einer CAGR von 16,62 % wachsen, da alternde Bevölkerungen die Krebsinzidenz erhöhen und Regierungen die Erstattung von Präzisionsonkologie-Tests subventionieren. China verankert die regionale Sequenzierkapazität mit industriellen Nanopore-Anlagen, während Japans nationales Gesamtgenomsequenzierungsprogramm die sekundäre Epigenomanalyse-Nachfrage stimuliert. Start-ups in Singapur und Indien bringen kulturell angepasste Prostatakrebs-Methylierungspanels auf den Markt, die auf lokale Screening-Normen abgestimmt sind. Solche Initiativen erweitern die Durchdringung des Epigenetik-Marktes in bisher unterversorgte Bevölkerungsgruppen.

Europa zeigt eine ausgewogene Expansion. DSGVO-konforme Datenföderationen verzögern grenzüberschreitende gemeinsame Analysen, doch die Verordnung zum Europäischen Gesundheitsdatenraum harmonisiert Einwilligungsklauseln und erschließt damit Konsortiumsstudien, die epigenomische Endpunkte integrieren. Das bilaterale Projekt des Vereinigten Königreichs im Wert von 250 Millionen GBP mit Oxford Nanopore zur Profilierung von 50.000 Biobank-Epigenomen veranschaulicht die Intensität öffentlich-privater Investitionen. Deutschland und Frankreich halten die pharmazeutische Forschung zu LSD1- und EZH2-Inhibitoren aufrecht und verstärken damit das regionale Engagement im Epigenetik-Markt trotz heterogener Erstattungsregelungen in den Mitgliedstaaten.

Wettbewerbslandschaft

Der Epigenetik-Markt weist eine moderate Fragmentierung auf, bei der führende Sequenzierungsanbieter neben schnell kapitalisierten Start-ups koexistieren, die sich auf Editierung oder KI-Analytik spezialisiert haben. Illumina stärkte die Plattformbindung durch die Integration der Echtzeit-5-Basen-Methylierungsdetektion in NextSeq- und NovaSeq-Systeme. Thermo Fishers Partnerschaft im myeloMATCH-Trial verbindet NGS-Hardware mit regulatorisch zugelassenen Begleitdiagnostika und könnte damit die Beschaffungspräferenzen von Krankenhäusern beeinflussen.

Aufstrebende Akteure wie Tune Therapeutics und nChroma Bio setzen kompakte Lipid-Nanopartikel-Abgabesysteme ein, die transiente epigenetische Editoren zur Bekämpfung von Hepatitis-Pathogenen einbringen. Oxford Nanopore festigt sein einzigartiges Wertversprechen rund um die direkte Detektion modifizierter Basen und ultralanges Lesen und dringt sowohl in klinische als auch in feldtaugliche Umgebungen vor. QIAGEN nutzt derweil einen verbrauchsmaterialintensiven Umsatzmix, der Akquisitionen in digitaler PCR und methylierungsspezifischen Assay-Kits finanziert. Die Wettbewerbsintensität verlagert sich in Richtung Software-Ökosysteme und proprietäre Algorithmen, bei denen Markteintrittsbarrieren eher aus dem Zugang zu hochwertigen Trainingsdatensätzen als aus Instrumentenpatenten allein entstehen.

Start-ups, die durch Krankenhausallianzen exklusive klinisch-qualifizierte Datensätze sichern, sind positioniert, Datennetzwerkeffekte ähnlich denen in der Radiologie-KI zu erzielen. Strategische Kooperationen, wie das Engagement von Novo Nordisk mit Omega Therapeutics zur gemeinsamen Entwicklung adipositasorientierter epigenomischer Regulatoren, veranschaulichen, wie Pharmaunternehmen mit großer Marktkapitalisierung spezialisierte Epigenetik-Technologie validieren und gleichzeitig Markteinführungswege beschleunigen. Folglich definiert anhaltende Innovation in Nass- und Trockenlaborbereichen die künftige Marktführerschaft im Epigenetik-Markt.

Marktführer in der Epigenetik-Branche

Thermo Fisher Scientific

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Illumina veröffentlichte Kits zur 5-Basen-Methylierungsanalyse, die gleichzeitige genetische und epigenetische Variantenaufrufe ermöglichen, mit breitem kommerziellem Rollout für 2026 geplant.

- Januar 2025: Tune Therapeutics sammelte 175 Millionen USD ein, um TUNE-401 zur epigenomischen Stummschaltung bei chronischer Hepatitis B voranzutreiben.

- Januar 2025: Chroma Medicine und Nvelop Therapeutics fusionierten zu nChroma Bio und sicherten sich 75 Millionen USD zur Weiterentwicklung von CRMA-1001 gegen virale Hepatitis.

- November 2024: Illumina erweiterte seinen TruSight Oncology 500-Assay für schnellere und tiefere Variantendetektion bei soliden Tumoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Epigenetikmarkt als jedes kommerzielle Produkt oder jede Dienstleistung, einschließlich Instrumentenplattformen, Reagenzien und Kits, Bioinformatik-Tools, dedizierter Verbrauchsmaterialien und Labordienstleistungen, die zur Erkennung, Kartierung oder Modulation vererbbarer Veränderungen der Genexpression eingesetzt werden, die ohne Veränderung der DNA-Sequenz auftreten. Der Wert wird auf Ebene der Herstellerrechnung erfasst und gemäß ���ϲ����� in USD für 17 Länder ausgewiesen.

Ausschluss aus dem Geltungsbereich: Nur für die Forschung bestimmte Sequenzierungssysteme, die für nicht-epigenomische Assays verkauft werden, sowie landwirtschaftsspezifische Epigenom-Tools bleiben außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Bioinformatik-Tools und -Dienstleistungen

- Verbrauchsmaterialien und Zubehör

- Nach Anwendung

- Onkologie

- Neurologie und ZNS-Erkrankungen

- Stoffwechselkrankheiten

- Autoimmunerkrankungen

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- Sonstige

- Nach Technologie

- DNA-Methylierungsanalyse

- Histonmodifikation (Acetylierung, Methylierung, Phosphorylierung)

- Nicht-kodierende-RNA-Analyse

- Chromatinzugänglichkeit und -konformation

- Sonstige Technologien

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten ausführliche Interviews mit Ingenieuren für epigenetische Instrumente, Leitern der Reagenzienbeschaffung, molekularen Pathologen in Krankenhäusern und CRO-Managern im asiatisch-pazifischen Raum. Diese Gespräche validierten Volumenannahmen, deckten nicht gemeldete Preisverschiebungen bei Kits auf und beleuchteten regionsspezifische Erstattungshürden, die sekundäre Quellen übersehen.

Desk Research

Wir begannen mit der Konsolidierung von Zeitreihendaten zu Krebsinzidenz, Nutzung von Einzelzell-Sequenzierung, Fördermittelvergaben und Reagenzien-ASPs aus Quellen wie NIH SEER, Global Cancer Observatory, ClinicalTrials.gov, IHEC-Dashboards und WIPO-Patenttrends. Unternehmensberichte, FDA 510(k)-Archive und begutachtete Fachzeitschriften halfen uns anschließend dabei, Preisbewegungen und technologische Wendepunkte zu analysieren.

Kostenpflichtige Datenbanken (D&B Hoovers für Umsatzaufteilungen, Questel für Patentanzahlen, Dow Jones Factiva für Deal-Flow) lieferten strukturierte Eingaben, die regionale Baselines verankerten. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen wurden für Gegenprüfungen und Klärungen herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Wir wendeten einen Top-down- und Bottom-up-Ansatz an. Ein Nachfragepool, der aus Testvolumina in der Onkologie und bei seltenen Erkrankungen, der installierten Basis von Einzelzellsystemen und den Verbrauchsmaterial-Pull-through-Raten aufgebaut wurde, wurde mit selektiven Lieferanten-Roll-ups und Distributorkanal-Checks abgeglichen. Schlüsselvariablen wie die globale Krebsfallzahl, die mittleren Sequenzierungskosten pro Gigabase, die föderale Multi-Omics-Finanzierung, die Durchdringung der Laborautomatisierung und die Erstattungsdeckungsquoten treiben das Modell an. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert den Wert von 2025 bis 2030, während Gap-Filling-Regeln fehlende Bottom-up-Details ausgleichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews; wir haben Varianzschwellenwerte einbezogen, die eine Neuberechnung auslösen, und Anomalien werden mit wichtigen Experten erneut überprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Epigenetik-Basiszahlen weithin als vertrauenswürdig gelten

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Produktkörbe wählen, abweichende ASP-Kurven anwenden und in unregelmäßigen Abständen aktualisieren. Unsere disziplinierte Bereichsauswahl, höhere geografische Granularität und der jährliche Aktualisierungsrhythmus verringern diese Lücken für Entscheidungsträger.

Zu den wichtigsten Treibern von Lücken gehören Verlage, die die Abdeckung auf Forschungsreagenzien beschränken, andere, die eine einheitliche Preiserosion über Regionen hinweg anwenden, oder Prognosen auf Basis historischer Patentanmeldungen, ohne die aktuell installierten Basen zu validieren, was die Gesamtwerte komprimieren oder aufblähen kann.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 16,90 Mrd. (2025) | ���ϲ����� | |

| USD 16,69 Mrd. (2024) | Global Consultancy A | Berücksichtigt keine Preiskompression bei Onkologie-Kits, die 2025 beobachtet wurde |

| USD 2,24 Mrd. (2025) | Regional Consultancy B | Konzentriert sich ausschließlich auf Kits und schließt Instrumente und Dienstleistungen aus |

| USD 19,55 Mrd. (2025) | Trade Journal C | Wendet einen einheitlichen jährlichen ASP-Rückgang von 10 % an, was den Wert in den frühen Jahren aufbläht |

Diese Vergleiche zeigen, dass Mordors ausgewogener Variablenmix und die kontinuierliche Quellenvalidierung eine transparente, reproduzierbare Baseline erzeugen, auf die sich Kunden bei der Zuweisung von F&E-Ausgaben oder der Dimensionierung von Investitionen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Epigenetik-Markt bis 2031 erreichen?

Der Epigenetik-Markt soll bis 2031 einen Wert von 40,92 Milliarden USD erreichen.

Welches Anwendungssegment wächst im Epigenetik-Markt am schnellsten?

Neurologie und ZNS-Erkrankungen expandieren bis 2031 mit einer CAGR von 15,99 % aufgrund von Durchbrüchen bei der epigenetischen Editierung und RNA-basierten Biomarkern.

Warum expandiert der Epigenetik-Markt in Asien-Pazifik so schnell?

Alternde Bevölkerungen, steigende Krebsinzidenz und staatliche Investitionen in die Infrastruktur für Präzisionsmedizin treiben eine CAGR von 16,62 % in Asien-Pazifik an.

Welche Technologie hält derzeit den größten Epigenetik-Marktanteil?

Die DNA-Methylierungsanalyse behauptet die Führungsposition mit einem Marktanteil von 47,85 % aufgrund regulatorisch zugelassener Methylierungsassays.

Welches wesentliche Hemmnis könnte die Einführung im Epigenetik-Markt verlangsamen?

Hohe Investitionsausgaben für Sequenziergeräte der nächsten Generation und Einzelmolekül-Sequenzierer bleiben eine kritische Barriere, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: