EPA- und DHA-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

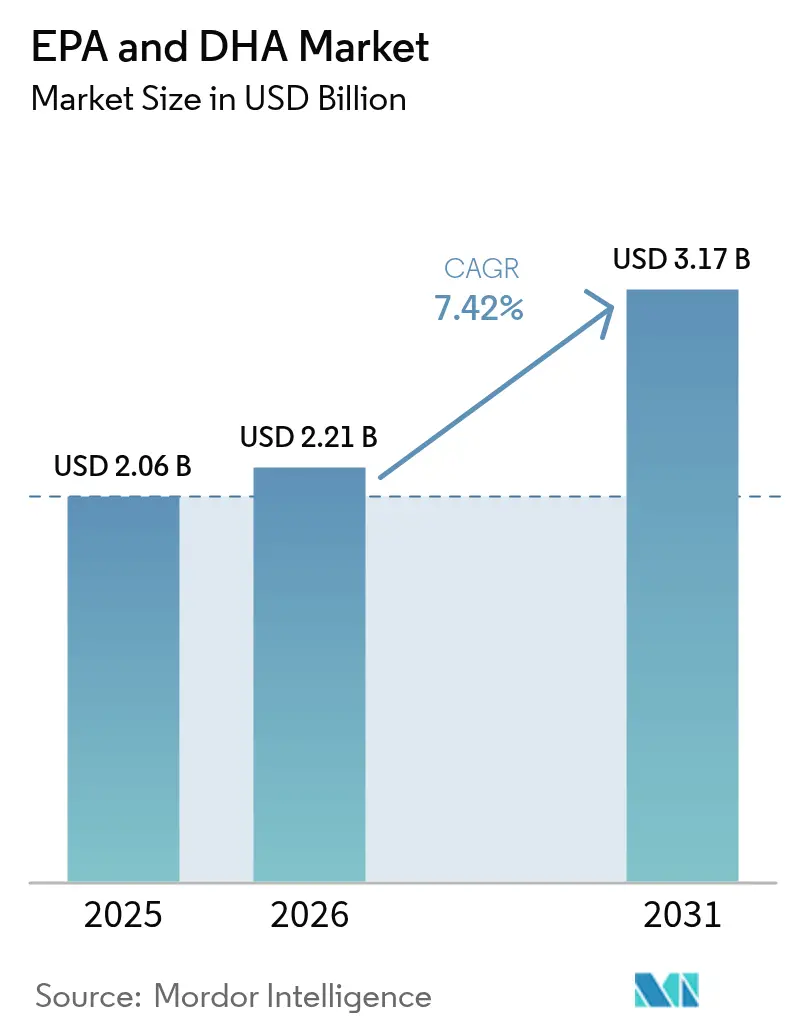

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EPA- und DHA-Marktanalyse von ���ϲ�����

Die Größe des EPA- und DHA-Marktes wird im Jahr 2026 auf 2,21 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,06 Milliarden USD, mit Projektionen für 2031, die 3,17 Milliarden USD zeigen, und wächst mit einer CAGR von 7,42 % über den Zeitraum 2026–2031. Starke klinische Belege, günstige regulatorische Rahmenbedingungen und die Skalierung der algenbasierten Produktion treiben den EPA- und DHA-Markt an. Die rasche Übernahme von Verschreibungen nach der REDUCE-IT-Studie zu kardiovaskulären Ergebnissen, gekoppelt mit Echtzeit-Oxidationskontrollen, die die Haltbarkeit verlängern, unterstützt das Marktwachstum. Nordamerika führt weiterhin aufgrund robuster Erstattungsrichtlinien im Gesundheitswesen, während die Asien-Pazifik-Region von schnellen behördlichen Zulassungen und wachsendem Gesundheitsbewusstsein profitiert. Die Diversifizierung der Rohstoffbeschaffung hin zu Algen verringert die Abhängigkeit von peruanischen Sardellen-Quoten und mindert die Versorgungsvolatilität, während Qualitätszertifizierungen das Verbrauchervertrauen stärken. Laufende Investitionen in nachhaltige Algenkultivierung und Prozessinnovation sollen die Kosteneffizienz verbessern und die langfristige Marktexpansion unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle entfiel im Jahr 2025 ein Marktanteil von 60,92 % am EPA- und DHA-Markt auf ������ö��, während ���������ö�� bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen wird.

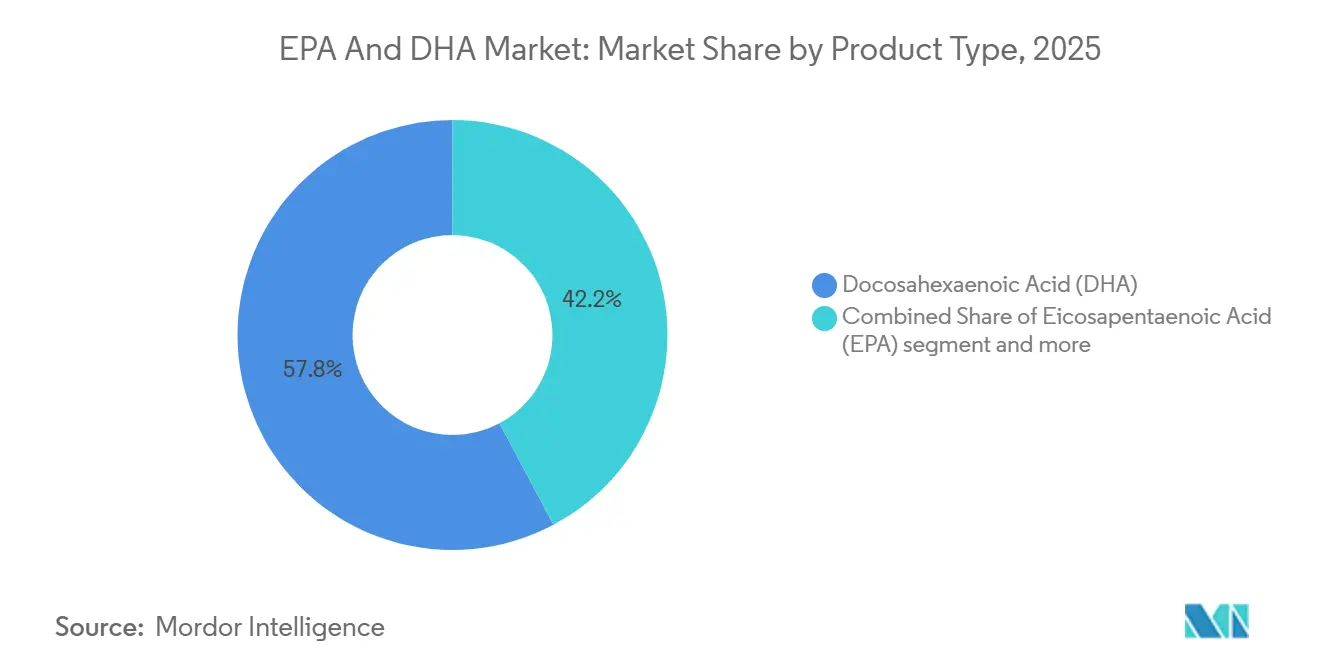

- Nach Produkttyp hielt DHA im Jahr 2025 einen Anteil von 57,78 % an der EPA- und DHA-Marktgröße, während EPA mit einer prognostizierten schnellsten Wachstumsrate von 7,86 % von 2025 bis 2031 aufwartet.

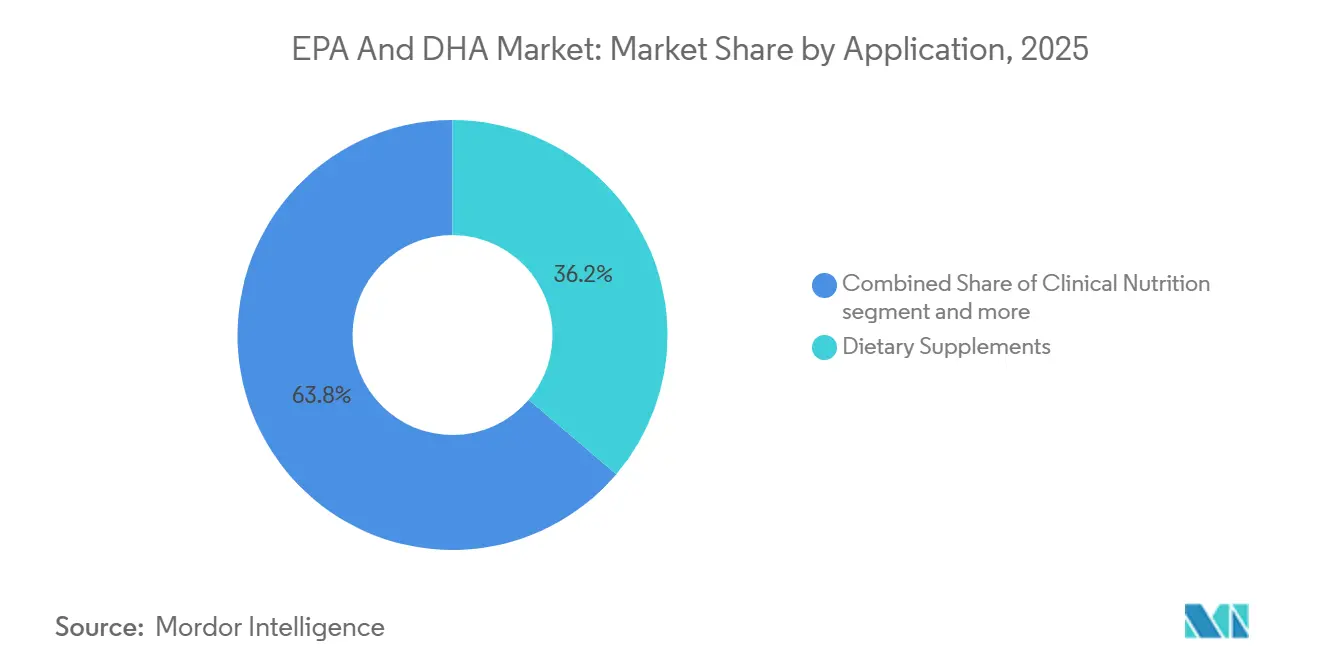

- Nach Anwendung führten ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� im Jahr 2025 mit einem Umsatzanteil von 36,21 %; klinische Ernährung und medizinische Lebensmittel sollen bis 2031 mit einer CAGR von 8,72 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,88 % am EPA- und DHA-Markt, und der Asien-Pazifik-Raum ist mit der schnellsten CAGR von 8,19 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale EPA- und DHA-Markttrends und -Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klinische Belege für hochdosiertes EPA | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme von Konzentraten mit mehr als 90 % Reinheit | +1.2% | Nordamerika und Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| Vegane Nachfrage steigert Algen-DHA | +0.8% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Regulatorische und Zertifizierungsgewinne | +1.1% | Nordamerika und Europa, APAC | Mittelfristig (2–4 Jahre) |

| Pränatale DHA-Richtlinien | +0.9% | APAC-Kernregion, MEA, LATAM | Langfristig (≥ 4 Jahre) |

| ������ٳ���-���澱�岹�پ��DzԲ�ü������ɲ�����ܲԲ� | +1.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Klinische Belege für hochdosiertes EPA

Die Ergebnisse der wegweisenden REDUCE-IT-Studie, die eine 25-prozentige Reduktion schwerwiegender unerwünschter kardiovaskulärer Ereignisse mit Icosapentaethylester hervorhob, haben zu erheblichen Verschiebungen in den globalen klinischen Praxisleitlinien und behördlichen Zulassungen geführt. Im Anschluss an diese Erkenntnisse genehmigte die FDA hochdosierte EPA-Formulierungen zur Senkung des kardiovaskulären Risikos bei Patienten mit erhöhten Triglyceridwerten [1]Quelle: U.S. Food and Drug Administration, "GRAS Notice Inventory," fda.gov . Dieser Schritt hat eine neue Verschreibungsarzneimittelkategorie hervorgebracht, mit Projektionen, die bis 2030 über 4 Milliarden USD hinausgehen. Bemerkenswert ist, dass eine asiatische Subgruppenanalyse aus REDUCE-IT einen noch ausgeprägteren Nutzen (HR 0,72) als die Gesamtbevölkerung ergab. Diese Erkenntnis hat regulatorische Einreichungen in APAC-Märkten angeregt, insbesondere angesichts der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen in der Region. Der besondere Wirkmechanismus von EPA im Vergleich zu kombinierten EPA/DHA-Formulierungen hat pharmazeutische Unternehmen dazu veranlasst, ihre Produkte neu zu formulieren. Dieser Wandel hat zu Aufschlägen in der Lieferkette für hochreine EPA-Konzentrate geführt. Über Verschreibungen hinaus nutzen Nutrazeutika-Unternehmen REDUCE-IT-Daten für Struktur-Funktions-Aussagen. Regulierungsbehörden bleiben jedoch wachsam und ziehen klare Grenzen zwischen therapeutischen Anwendungen und ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n. Die Auswirkungen dieser Erkenntnisse haben die Leitlinien medizinischer Fachgesellschaften erreicht. Sowohl die Amerikanische Herzgesellschaft als auch die Europäische Gesellschaft für Kardiologie haben Omega-3-Empfehlungen integriert und damit klinische Ernährungsprotokolle beeinflusst.

Übernahme von Konzentraten mit mehr als 90 % Reinheit

Pharmazeutische Omega-3-Konzentrate mit einer Reinheit von über 90 % sind zu festen Bestandteilen in Verschreibungsformulierungen geworden. Dieser Wandel ist größtenteils auf ihre verbesserte Bioverfügbarkeit und die daraus resultierende erleichterte Patientencompliance zurückzuführen. Ein Paradebeispiel für diesen Trend ist die K85EE-Plattform von BASF. Sie enthält 800–880 mg/g Gesamt-Omega-3-Ethylester mit einem EPA-Gehalt von 430–495 mg/g und zeigt damit die technische Leistungsfähigkeit, die diese Verschreibungsanwendungen antreibt. Der Übergang von 30–40 % rohem ������ö�� zu über 90 % Konzentraten erfordert modernste Molekulardestillations- und chromatografische Trenntechnologien [2]Quelle: BASF, "K85EE Omega-3-Säure-Ethylester," basf.com. Solche Fortschritte schaffen Markteintrittsbarrieren und begünstigen etablierte Akteure mit den erforderlichen Verarbeitungskapazitäten. In der medizinischen Ernährung wird zunehmend Wert auf spezifische Konzentratqualitäten gelegt. Dieser Fokus stellt sicher, dass therapeutische Dosierungen in praktische Portionsgrößen passen, insbesondere für Erkrankungen, die eine tägliche Aufnahme von 2–4 Gramm EPA/DHA erfordern. In einem bedeutenden Branchenschritt erwarb KD Pharma Group im Oktober 2024 das Meereslipidengeschäft von DSM-Firmenich. Diese Konsolidierung steigerte nicht nur die Produktionskapazität für Konzentrate, sondern krönte das kombinierte Unternehmen auch zum weltweit führenden Omega-3-Hersteller und verschaffte ihm eine erhöhte Preissetzungsmacht im pharmazeutischen Qualitätsmarkt. Der Trend beschränkt sich nicht auf traditionelle Quellen; auch die algenbasierte Produktion steht im Rampenlicht. Unternehmen wie Corbion überschreiten Grenzen und erzielen mit ihren einzigartigen Fermentations- und Reinigungsmethoden DHA-Konzentrationen von über 50 % in ihren AlgaPrime-Produkten.

Vegane Nachfrage steigert Algen-DHA

Pflanzenbasierte Omega-3-Alternativen haben sich von Nischenmärkten in den Mainstream bewegt. Aus Algen gewonnene EPA und DHA entsprechen in konzentrierter Form nun den ������ö��preisen. Im Jahr 2024 verzeichnete Veramaris einen Produktionsanstieg von 50 %, während Nature's Bounty algenbasierte Produkte einführte und dabei auf die 79 Millionen Amerikaner abzielte, die sich pflanzenbasiert ernähren. Der Nachhaltigkeitsaspekt trifft bei jüngeren Verbrauchern einen Nerv: Algenanbau schont Meeresökosysteme und bietet Omega-3-Fettsäuren, die mit denen aus Fisch identisch sind. Regulierungsbehörden holen auf: Health Canada genehmigte im Dezember 2024 das pflanzenbasierte Omega-3-Öl von Nutriterra, und die EFSA erkannte mehrere aus Algen gewonnene DHA-Produkte als neuartige Lebensmittel an. Dank technologischer Sprünge in der Fermentation und Verarbeitung sind die Produktionskosten seit 2022 um etwa 30 % gesunken, was Algen zu einer kostenkonkurrenzfähigen Alternative zu ������ö�� macht. Darüber hinaus liegt der Reiz von Algen nicht nur im veganen Aspekt; sie umgehen die Schwermetalle und Schadstoffe, die häufig mit Meeresinhaltsstoffen in Verbindung gebracht werden.

Regulatorische und Zertifizierungsgewinne

Wichtige Märkte haben ihre regulatorischen Rahmenbedingungen harmonisiert, was die Compliance vereinfacht und den Zugang zu Omega-3-Inhaltsstoffen und -Produkten erweitert. Ab Februar 2025 wird die aktualisierte Leitlinie der EFSA Anträge für aus Algen gewonnene Omega-3-Fettsäuren vereinfachen und dabei strenge Sicherheitsbewertungen aufrechterhalten. Das Programm der Internationalen ������ö��standards (IFOS) zertifiziert nun weltweit über 1.000 Produkte, und die Laboranerkennung von GOED gewährleistet konsistente Tests in allen Regionen. Chinas NMPA-Rahmen bezeichnet DHA als zugelassenes Nährstoffergänzungsmittel und klassifiziert ������ö�� als nicht-nährstoffliches Rohmaterial, was Markteintrittsstrategien klärt [3]Quelle: Chinesische Nationale Medizinprodukteverwaltung, "Katalog der Rohstoffe für Gesundheitslebensmittel," nmpa.gov.cn. Indiens FSSAI-Vorschriften erlauben Algen-/Pilz-DHA in der Säuglingsernährung bei Grenzwerten von 0,2–0,5 %, was erhebliche Chancen in der bevölkerungsreichsten Nation der Welt eröffnet. Diese regulatorische Angleichung fördert globale Produktplattformen, respektiert aber die lokale Compliance, senkt Entwicklungskosten und beschleunigt den Markteintritt für multinationale Omega-3-Lieferanten. Da die Bedenken hinsichtlich Oxidation zunehmen, haben sich Qualitätsstandards angepasst, wobei Echtzeit-Überwachung nun ein Merkmal von Premiumprodukten ist.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Sardellen-Quoten verschärfen die ������ö��versorgung | -0.7% | Global, mit akuten Auswirkungen auf von Peru abhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Reinigung und fortschrittliche Extraktion | -0.5% | Global, mit stärkeren Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regionale Marktfragmentierung | -0.4% | Global, mit den stärksten Auswirkungen in Schwellenmärkten und sich entwickelnden regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Schwermetall- und Dioxinkontamination, die strengere Testkosten verursachen | -0.3% | Global, mit Schwerpunkt auf EU, Nordamerika und Premiummarktsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Regionale Marktfragmentierung

Unterschiedliche regulatorische Rahmenbedingungen in wichtigen Märkten erschweren die Compliance und schaffen Markteintrittsbarrieren, was den globalen Omega-3-Handelsfluss einschränkt und die Betriebskosten für multinationale Lieferanten erhöht. Während die Zulassungen neuartiger Lebensmittel durch die EFSA den Zugang zum europäischen Markt erleichtern, schreibt Chinas NMPA-Rahmen eigene Dokumentations- und Testprotokolle vor, was die Produkteinführungszeiten um 12 bis 18 Monate verlängern kann. Diese Fragmentierung stellt insbesondere für kleinere Unternehmen eine Herausforderung dar, denen das regulatorische Fachwissen und die Ressourcen fehlen, um mehrere Genehmigungsverfahren gleichzeitig zu durchlaufen. Infolgedessen begünstigt die Marktkonzentration zunehmend etablierte Akteure mit globalen Compliance-Fähigkeiten. Kennzeichnungsanforderungen unterscheiden sich erheblich zwischen den Rechtsordnungen; einige Märkte erlauben Struktur-Funktions-Aussagen, während andere die therapeutische Positionierung einschränken. Diese Divergenz zwingt Unternehmen dazu, mehrere Produktvarianten und unterschiedliche Marketingstrategien zu pflegen. Darüber hinaus variiert die regulatorische Landschaft hinsichtlich der Qualitätsstandards: Während die IFOS-Zertifizierung für bestimmte Märkte ausreichend sein mag, verlangen andere lokale Tests und Dokumentation. Solche Diskrepanzen erhöhen nicht nur die Compliance-Kosten, sondern erschweren auch die Lieferkette. Zusätzlich fragmentieren Handelsbarrieren wie Einfuhrzölle und Registrierungsgebühren den globalen Markt weiter. Einige Regionen verfolgen protektionistische Politiken, die inländische Omega-3-Lieferanten auf Kosten internationaler Wettbewerber stärken.

Bedenken hinsichtlich Schwermetall- und Dioxinkontamination, die strengere Testkosten verursachen

Verschärfte regulatorische Kontrolle über persistente organische Schadstoffe und Schwermetalle in aus Meeresquellen gewonnenen Omega-3-Produkten hat zu erhöhten Testanforderungen und Compliance-Kosten in der gesamten Lieferkette geführt. Die Europäische Union hat strenge Höchstgrenzen für Dioxine, PCB und Schwermetalle festgelegt. Die Einhaltung dieser Standards erfordert ausgefeilte Analysemethoden, die zwischen 500 und 1.500 USD pro Charge kosten. Einige Premiumlieferanten führen sogar Tests in mehreren Produktionsstufen durch. Da die Bedenken hinsichtlich Kontamination zunehmen, wenden sich Verbraucher zunehmend algenbasierten Alternativen zu. Dies liegt größtenteils daran, dass fermentationsbasierte Produktionsmethoden die Bioakkumulationsrisiken umgehen, die mit marinen Nahrungsketten verbunden sind. Die Komplexität der Tests hat zugenommen; moderne Analysemethoden können nun niedrigere Konzentrationsschwellen erkennen. Dieser Fortschritt erfordert Investitionen in modernste Laborausrüstung und spezialisiertes Fachwissen, was für kleinere Lieferanten eine Herausforderung darstellt. Da Regulierungsbehörden die Grenzwerte verschärfen, besteht ein drohendes Compliance-Risiko. Historische Kontaminationsniveaus, die einst den Standards entsprachen, könnten bald zukünftige Schwellenwerte überschreiten und Lieferanten zwingen, Produkte neu zu formulieren oder die Beschaffung zu ändern. Da Verbraucher sich der Kontaminationsprobleme bewusster werden, erheben Marken die Qualitätssicherung zu einem wichtigen Marketingunterscheidungsmerkmal. Viele investieren in Drittanbieter-Zertifizierungen und Transparenzinitiativen. Während diese Bemühungen die Marktglaubwürdigkeit stärken, erhöhen sie auch die Kosten. ������ö��lieferanten, insbesondere jene in Gebieten, die von industrieller Verschmutzung oder landwirtschaftlichem Abfluss betroffen sind, spüren die Last dieser Testanforderungen. Dies hat unbeabsichtigt einen geografischen Vorteil für Produktionsanlagen in unberührten Meeresumgebungen geschaffen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: EPA beschleunigt sich trotz DHA-Dominanz

Im Jahr 2025 hält DHA einen beherrschenden Anteil von 57,78 % am Markt, was seine starke Stellung sowohl in ��ä�ܲ������Բ����Բ�����ܲԲ�sanwendungen als auch in ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n für die kognitive Gesundheit unterstreicht. Unterdessen befindet sich EPA auf einem rasanten Aufstieg mit einer CAGR von 7,86 % bis 2031, angetrieben durch die boomende Expansion kardiovaskulärer Verschreibungsarzneimittel. Die wegweisenden Ergebnisse der REDUCE-IT-Studie haben einen Anstieg der EPA-zentrierten Produktentwicklung ausgelöst. Als Reaktion darauf überarbeiten pharmazeutische Unternehmen ihre Kombinationsprodukte und legen einen erhöhten Schwerpunkt auf den EPA-Gehalt, insbesondere für kardiovaskuläre Anwendungen, wie von der FDA genehmigt. Mischformulierungen schaffen ein Gleichgewicht, bieten Kosteneffizienz und eine breite Palette von Vorteilen und sind damit eine bevorzugte Wahl für Hersteller von ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n, die nach anpassungsfähigen Inhaltsstoffplattformen suchen.

EPAs Aufwärtsdynamik ist synchron mit der Präzisionsmedizinbewegung, die sich auf gezielte therapeutische Anwendungen stützt. Klinische Studien heben EPAs einzigartige Wirkmechanismen hervor und unterscheiden es von DHA, das in erster Linie strukturelle Membranfunktionen erfüllt. Dieser verstärkte Fokus auf kardiovaskuläre Gesundheit hat zu einem Anstieg der Lieferkettenaufschläge für hochreine EPA-Konzentrate geführt. Bemerkenswert ist, dass die K85EE-Plattform von BASF, die modernste Molekulardestillation nutzt, einen beeindruckenden EPA-Gehalt von 430–495 mg/g aufweist. Während DHA weiterhin dominiert, teilweise dank regulatorischer Genehmigungen in wichtigen Märkten für die Säuglingsernährung, wie dem grünen Licht der FSSAI für Algen-/Pilz-DHA in indischen ��ä�ܲ������Բ����Բ�����ܲԲ�en bei Grenzwerten von 0,2–0,5 %. Die Segmentierung nach Typ entwickelt sich weiter und betont anwendungsspezifische Optimierungen gegenüber einem Einheitsansatz für Omega-3, was die Produktdifferenzierung und Premiumpreisstrategien vorantreibt.

Nach Quelle: ���������ö�� gewinnt an Dynamik inmitten von ������ö��beschränkungen

Im Jahr 2025 hält ������ö�� einen Marktanteil von 60,92 %. Unterdessen wächst ���������ö�� mit einer CAGR von 8,63 % bis 2031, gestützt durch ausgereifte Produktionstechnologien und verstärkte Nachhaltigkeitsanforderungen. Die Erholung der peruanischen Sardellen-Quote, die 2024 eine Erfüllungsrate von über 98 % überschritt, hat die ������ö��verfügbarkeit nach den El-Niño-Störungen stabilisiert. Klimawandelprognosen deuten jedoch auf zunehmende Volatilität in marinen Lieferketten hin. ����������ö�� besetzt eine Premiumnische mit Vorteilen bei der Phospholipidabgabe. Gleichzeitig entstehen marine Quellen wie Tintenfisch und Muscheln als Diversifizierungswege für spezialisierte Anwendungen.

Der rasche Aufstieg von ���������ö�� wird durch technologische Fortschritte bei der Fermentationsoptimierung und der nachgelagerten Verarbeitung angetrieben, die die Produktionskosten seit 2022 um etwa 30 % gesenkt haben. Veramaris feierte 2024 einen Produktionsanstieg von 50 %, während die AlgaPrime-Plattform von Corbion durch ihre einzigartigen Algenkultivierungstechniken Konzentrationen von über 50 % DHA erreichte. Die Nachhaltigkeitserzählung trifft bei jüngeren Verbrauchern und institutionellen Käufern einen Nerv, die Umwelt-, Sozial- und Governance-Kriterien bei ihren Beschaffungsentscheidungen priorisieren. Regulierungsbehörden beschleunigen ihr Tempo: Health Canada genehmigte im Dezember 2024 das pflanzenbasierte Omega-3-Öl von Nutriterra, und die EFSA verlieh mehreren aus Algen gewonnenen Produkten den Status neuartiger Lebensmittel. Da die Omega-3-Nachfrage steigt und die Verfügbarkeit traditioneller Meeresressourcen übersteigt, unterstreicht der Trend zur Quellendiversifizierung einen strategischen Schritt im Lieferkettenrisikomanagement.

Nach Anwendung: Klinische Ernährung entwickelt sich zum Wachstumstreiber

Im Jahr 2025 dominieren ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� den Markt mit einem Anteil von 36,21 %, gestützt durch steigende Selbstfürsorgetrends der Verbraucher und aggressives Direktverbraucher-Marketing. Unterdessen befinden sich klinische Ernährung und medizinische Lebensmittel auf einem Wachstumskurs mit einer CAGR von 8,72 % bis 2031, da Gesundheitssysteme zunehmend Omega-3-Protokolle zur Behandlung chronischer Krankheiten übernehmen. Das ��ä�ܲ������Բ����Բ�����ܲԲ�ssegment bleibt stabil und reguliert und zeigt eine konsistente Nachfrage. Gleichzeitig sind angereicherte Lebensmittel und Getränke auf dem Vormarsch, dank technologischer Fortschritte bei der Oxidationskontrolle und sensorischen Optimierung. Pharmazeutische Anwendungen, insbesondere solche im Zusammenhang mit kardiovaskulären Indikationen nach der Validierung der REDUCE-IT-Studie, erzielen nach der Zulassung von Verschreibungsarzneimitteln Premiumpreise. Die rasche Expansion des klinischen Ernährungssegments unterstreicht einen strategischen Wandel im Gesundheitswesen. Es gibt eine wachsende Betonung präventiver Ernährungsinterventionen, die sich von traditionellen reaktiven Behandlungen abwenden.

Bemerkenswert ist, dass angesehene medizinische Fachgesellschaften, wie die Amerikanische Herzgesellschaft und die Europäische Gesellschaft für Kardiologie, Omega-3-Empfehlungen in ihre klinischen Leitlinien aufgenommen haben. Diese Empfehlung hat die institutionelle Nachfrage nach standardisierten therapeutischen Formulierungen angekurbelt. Überraschenderweise hat sich die �վ���������ä����ܲԲ� als bedeutender Wachstumskatalysator herausgestellt. Diese Diversifizierung der Anwendungen unterstreicht die Transformation von Omega-3 von einem bloßen Rohstoffergänzungsmittel zu einem begehrten therapeutischen Inhaltsstoff. Diese Entwicklung ermöglicht nicht nur eine Premiumpositionierung, sondern erleichtert auch die Margenexpansion in verschiedenen Endmärkten. Darüber hinaus haben die GRAS-Bestimmungen der FDA für Tiernahrungsanwendungen für mehr regulatorische Klarheit gesorgt. Ergänzend dazu stärken Drittanbieter-Zertifizierungen von IFOS die Qualitätssicherung und untermauern professionelle Empfehlungen.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen dominanten Anteil von 40,88 % am EPA- und DHA-Markt, gestützt durch den robusten regulatorischen Rahmen der FDA. Dieser Rahmen unterstützt sowohl ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� als auch Verschreibungsarzneimittelanwendungen für Omega-3-Produkte. Die gut etablierte klinische Forschungsinfrastruktur der Region untermauert therapeutische Aussagen, und ihre starken Erstattungssysteme im Gesundheitswesen haben die Übernahme von Verschreibungs-Omega-3-Fettsäuren gefördert, insbesondere nach der Validierung der REDUCE-IT-Studie. Als Zeichen innovativer und nachhaltiger Beschaffung genehmigte Health Canada im Dezember 2024 das pflanzenbasierte Omega-3-Öl von Nutriterra. Der reife Ergänzungsmarkt in Nordamerika priorisiert zunehmend Qualität, wobei Drittanbieter-Zertifizierungen eine zentrale Rolle spielen. Bemerkenswert ist, dass IFOS-zertifizierte Produkte Premiumpreise erzielen, was Investitionen in fortschrittliche Verarbeitung rechtfertigt. Unterdessen bietet Mexikos wachsende Mittelschicht und das sich modernisierende Gesundheitswesen lukrative Expansionsmöglichkeiten. Darüber hinaus vereinfachen die USMCA-Handelsabkommen regulatorische Prozesse und stärken den grenzüberschreitenden Handel mit Omega-3-Produkten.

Der Asien-Pazifik-Raum ist auf dem Weg, die am schnellsten wachsende Region zu werden, mit einer CAGR von 8,19 % bis 2031. Dieser Anstieg wird durch demografische Verschiebungen, insbesondere alternde Bevölkerungen und Urbanisierung, in Verbindung mit steigenden Gesundheitsausgaben angetrieben. Diese Faktoren verstärken die Nachfrage nach Omega-3-Fettsäuren in verschiedenen therapeutischen Anwendungen. Chinas NMPA-Rahmen ebnet internationalen Lieferanten den Weg, indem er DHA klar als zugelassenes Nährstoffergänzungsmittel ausweist. Darüber hinaus erkennt er ������ö�� als zulässiges nicht-nährstoffliches Rohmaterial an. In Indien hat die FSSAI Konzentrationsgrenzwerte von 0,2–0,5 % für Algen- und Pilz-DHA in der Säuglingsernährung festgelegt. Dieser Schritt ist besonders bedeutsam angesichts der potenziellen Marktexpansion für die jährlich geborenen 24 Millionen Säuglinge. Japans regulatorische Landschaft ist gleichermaßen fortschrittlich und listet Omega-3-Fettsäuren in seiner positiven Liste der Lebensmittel mit Funktionsaussagen auf. Südkoreas MFDS soll 2025 gesundheitliche Funktionszutaten neu bewerten. Das rasche Wachstum der Region lässt sich auf eine regulatorische Modernisierung zurückführen, die Verbraucherschutz und Innovationsförderung geschickt in Einklang bringt und einen florierenden Omega-3-Markt fördert.

Europas Omega-3-Markt verzeichnet ein stetiges Wachstum, teilweise dank des strengen Zulassungsverfahrens der EFSA für neuartige Lebensmittel. Dieses Verfahren hat erfolgreich mehreren aus Algen gewonnenen Omega-3-Produkten den regulatorischen Status verliehen, darunter das DHA-550-Öl aus Schizochytrium sp., ein Produkt von Fermentalg. Europäische Verbraucher, die zunehmend auf Nachhaltigkeit setzen, bevorzugen algenbasierte Alternativen und nachhaltig gewonnene ������ö��e. Dieser Trend lenkt Premiumpositionierungsstrategien, die sowohl ökologische Verantwortung als auch gesundheitliche Vorteile hervorheben. Während der Brexit einige regulatorische Schwierigkeiten mit sich brachte, haben bilaterale Abkommen sichergestellt, dass Omega-3-Produkte ihren Marktzugang zwischen dem Vereinigten Königreich und der EU aufrechterhalten. Darüber hinaus vereinfacht die regulatorische Harmonisierung unter den EU-Mitgliedstaaten Compliance-Herausforderungen und hält dabei strenge Sicherheitsstandards aufrecht. Diese Konsistenz stärkt das Verbrauchervertrauen in Omega-3-Produkte. Der europäische Markt legt auch großen Wert auf Transparenz und Rückverfolgbarkeit, wobei strenge Lieferkettendokumentation Lieferanten mit robusten Qualitätssystemen begünstigt. Schwellenmärkte in ��ü�岹��������첹, dem Nahen Osten und Afrika zeigen Potenzial, gestützt durch sich entwickelnde regulatorische Rahmenbedingungen. Lokale Produktionsinitiativen, wie die AlgaPrime-Anlage von Corbion in Brasilien, unterstreichen eine strategische Ausrichtung auf regionales Nachfragewachstum.

Wettbewerbslandschaft

Der EPA- und DHA-Markt weist eine moderate Konzentration auf, was strategische Konsolidierungsmöglichkeiten anzeigt, wie die Übernahme des Meereslipidengeschäfts von DSM-Firmenich durch KD Pharma Group im Oktober 2024 belegt, die das kombinierte Unternehmen als weltgrößten Omega-3-Hersteller positioniert. Dieser Schritt positioniert das neu gebildete Unternehmen nicht nur als weltweit führenden Omega-3-Hersteller, sondern hebt auch einen Trend in der Branche hervor: eine Verschiebung hin zu vertikaler Integration und Skalenvorteilen bei der Herstellung pharmazeutischer Qualitätskonzentrate. Unterdessen erschließen sich kleinere Akteure Nischen und konzentrieren sich auf spezialisierte Anwendungen und innovative Beschaffungsmethoden.

Unternehmen, die über diversifizierte Beschaffung, modernste Verarbeitungstechnologien und ein tiefes Verständnis der regulatorischen Landschaften in verschiedenen Rechtsordnungen verfügen, befinden sich im Vorteil. Diese Fähigkeiten schaffen erhebliche Markteintrittsbarrieren und begünstigen etablierte Unternehmen mit robusten Omega-3-Plattformen. Darüber hinaus hat der Einsatz fortschrittlicher Technologien sich als wichtiges Unterscheidungsmerkmal im Wettbewerbsumfeld herausgestellt. Unternehmen kanalisieren Investitionen in ������ٳ���-���澱�岹�پ��DzԲ�ü������ɲ�����ܲԲ�, modernste Reinigungstechniken und umweltfreundliche Produktionsmethoden, alles mit dem Ziel, Premiummarktsegmente zu erschließen.

Aker BioMarines jüngste strategische Neuausrichtung, die durch die Veräußerung des Futtermittelzutatengeschäfts für 590 Millionen USD an American Industrial Partners hervorgehoben wird, unterstreicht sein Engagement für die Priorisierung hochwertiger Humanernährungsanwendungen. Darüber hinaus richtet die Branche ihren Blick auf Weißflächenmöglichkeiten in der Präzisionsernährung, einzigartigen Darreichungsformen und aufstrebenden Märkten mit flexiblen regulatorischen Rahmenbedingungen. Die Patentlandschaft ist voller Innovationen und beleuchtet Fortschritte bei der Mikroverkapselung, der Steigerung der Bioverfügbarkeit und der Verfeinerung von Algenkultivierungsmethoden. Dieser Trend unterstreicht die Überzeugung der Branche, dass technologische Stärke für einen Wettbewerbsvorteil von größter Bedeutung ist. Unterdessen hat GOEDs Initiative zur Anerkennung von Drittanbieter-Laboratorien einen Maßstab für Qualitätstests gesetzt und den Fokus der Branche von bloßen Reinheitsaussagen auf die nuancierteren Aspekte der Beschaffungsnachhaltigkeit und Transparenz in der Lieferkette verlagert.

Marktführer im EPA- und DHA-Bereich

BASF SE

KD Pharma Group

Koninklijke DSM NV

Croda International PLC

Aker BioMarine ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nuseed Nutritional wählte Connoils als exklusiven Partner zur Herstellung und Verteilung von Nutriterra DHA-Rapsöl in Pulverformaten durch Niedertemperatur-elektrostatische Dehydrierung, was pflanzenbasierte Omega-3-Anwendungen in Getränken und funktionellen Lebensmitteln ermöglicht.

- April 2025: Epax brachte Epax Evolve 05 auf den Markt, das erste kommerziell erhältliche Konzentrat aus sehr langkettigen mehrfach ungesättigten Fettsäuren mit einem 10-fachen Gehalt an sehr langkettigen mehrfach ungesättigten Fettsäuren im Vergleich zu rohem ������ö��, mit EFSA-Zulassung für neuartige Lebensmittel und selbst bestätigtem GRAS-Status in den Vereinigten Staaten.

- Oktober 2024: KD Pharma Group schloss die Übernahme des Meereslipidengeschäfts von DSM-Firmenich ab und schuf damit den weltgrößten Omega-3-Hersteller mit verbesserten Produktionskapazitäten für pharmazeutische Qualitätskonzentrate und einem globalen Vertriebsnetz.

- Oktober 2024: Aker BioMarine unterzeichnete eine strategische Vertriebspartnerschaft mit Barentz International, um die Verteilung von ����������ö��produkten in Italien, San Marino, Belgien, den Niederlanden und Luxemburg auszuweiten und die europäische Marktpräsenz zu stärken.

Umfang des globalen EPA- und DHA-Marktberichts

EPA (Eicosapentaensäure) und DHA (Docosahexaensäure) sind langkettige Omega-3-Fettsäuren aus verschiedenen pflanzlichen und tierischen Quellen. Der EPA- und DHA-Marktbericht ist segmentiert nach Produkttyp (Eicosapentaensäure, Docosahexaensäure, Mischungen), Quelle (������ö��, ���������ö��, ����������ö��, andere Meeresquellen), Anwendung (��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, ��ä�ܲ������Բ����Բ�����ܲԲ�, angereicherte Lebensmittel und Getränke, Pharmazeutika und mehr) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Eicosapentaensäure (EPA) |

| Docosahexaensäure (DHA) |

| Mischungen |

| ������ö�� |

| ���������ö�� |

| ����������ö�� |

| Andere Meeresquellen |

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� |

| ��ä�ܲ������Բ����Բ�����ܲԲ� |

| Angereicherte Lebensmittel und Getränke |

| Pharmazeutika |

| Klinische Ernährung und medizinische Lebensmittel |

| �վ���������ä����ܲԲ� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Eicosapentaensäure (EPA) | |

| Docosahexaensäure (DHA) | ||

| Mischungen | ||

| Nach Quelle | ������ö�� | |

| ���������ö�� | ||

| ����������ö�� | ||

| Andere Meeresquellen | ||

| Nach Anwendung | ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | |

| ��ä�ܲ������Բ����Բ�����ܲԲ� | ||

| Angereicherte Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Klinische Ernährung und medizinische Lebensmittel | ||

| �վ���������ä����ܲԲ� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der EPA- und DHA-Markt im Jahr 2026?

Die Größe des EPA- und DHA-Marktes erreichte im Jahr 2026 2,21 Milliarden USD und soll bis 2031 bei einer CAGR von 7,42 % einen Wert von 3,17 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei EPA- und DHA-basierten Produkten?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 8,19 % an, dank regulatorischer Modernisierung in China und Indien sowie alternder Bevölkerungsstrukturen.

Warum gewinnt ���������ö�� Marktanteile in der Omega-3-Versorgung?

Fortschritte in der Fermentation haben die Produktionskosten seit 2022 um 30 % gesenkt, und Algen vermeiden die Volatilität der Fischbestände und erfüllen gleichzeitig Nachhaltigkeitsziele.

Was treibt die Verschreibungsnachfrage nach EPA-Konzentraten an?

Kardiovaskuläre Leitlinien bevorzugen nun hochdosiertes EPA, nachdem die REDUCE-IT-Studie eine 25-prozentige Risikoreduktion bei schwerwiegenden Ereignissen gezeigt hat.

Wie volatil ist die ������ö��versorgung?

Peruanische Sardellen-Quoten, die von Klimazyklen beeinflusst werden, reduzierten die ������ö��produktion 2023 um 21 % und bleiben trotz einer Erholung im Jahr 2024 ein Versorgungsrisiko.

Seite zuletzt aktualisiert am: