Marktgröße und Marktanteil für Enterprise-Netzwerkausrüstung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

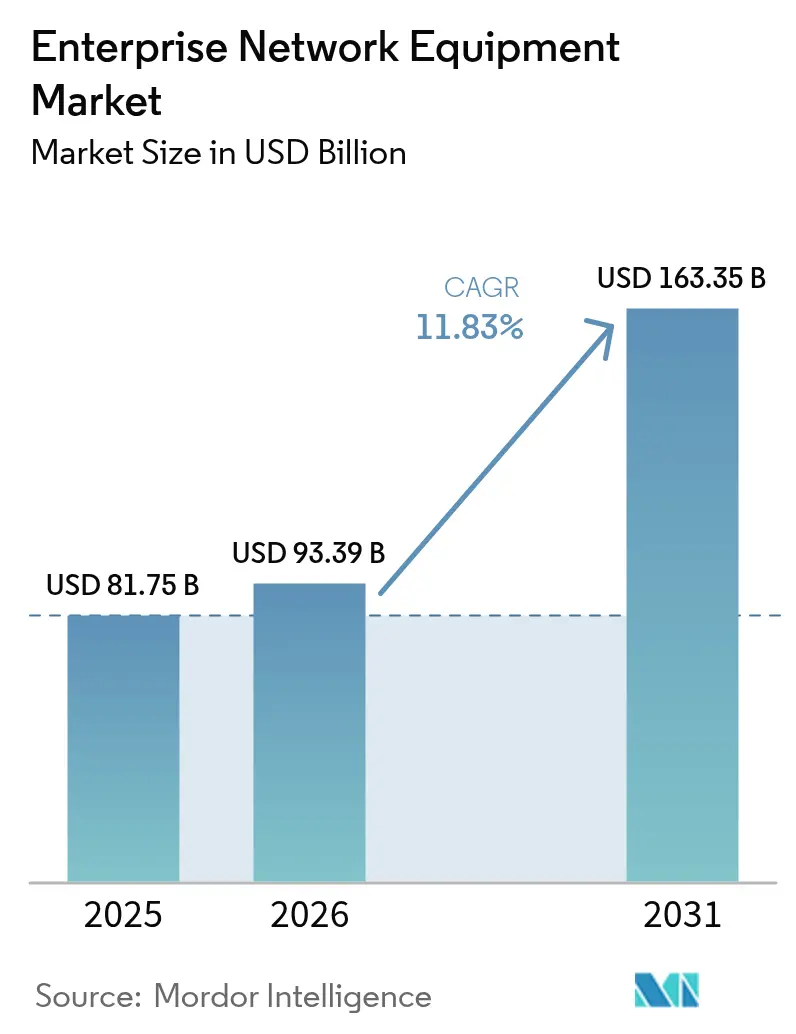

| Marktgröße (2026) | 93.39 Milliarden US-Dollar |

| Marktgröße (2031) | 163.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.83% CAGR |

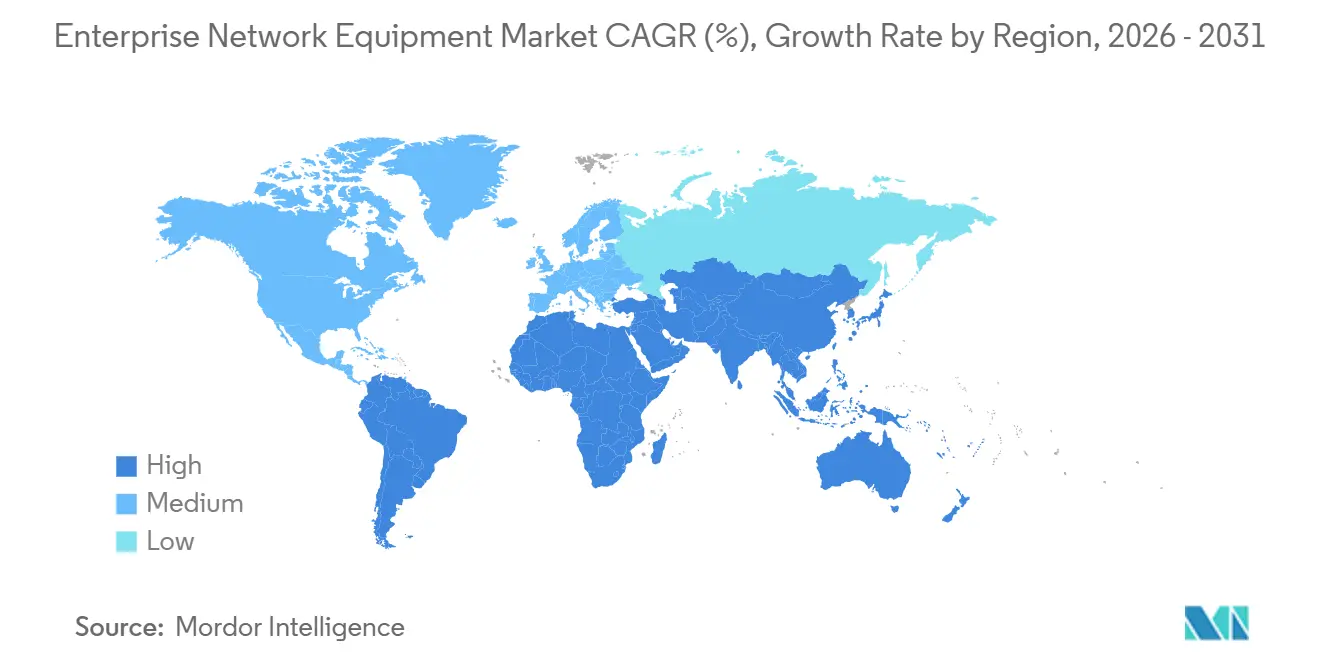

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise-Netzwerkausrüstung von ���ϲ�����

Die Marktgröße für Enterprise-Netzwerkausrüstung wird für 2025 auf 81,75 Milliarden USD, für 2026 auf 93,39 Milliarden USD prognostiziert und soll bis 2031 163,35 Milliarden USD erreichen, mit einer CAGR von 11,83 % von 2026 bis 2031. Unternehmen beschleunigen ihre Erneuerungszyklen, um die steigende IoT-Telemetrie zu verarbeiten, KI-native Orchestrierung einzubetten und die Scope-3-Emissionsberichterstattung zu erfüllen. Switches behielten 2025 ihre Dominanz, aber Sicherheits-Appliances entwickeln sich schneller, da Zero-Trust-Frameworks die Perimeter-Verteidigung ersetzen. Cloud-verwaltete Architekturen führen weiterhin, doch hybride Modelle expandieren, weil On-Premises-Latenzanforderungen mit cloudbasierten Richtlinien-Engines koexistieren müssen. Halbleitermangel hält an und veranlasst Käufer zu Multi-Vendor-Beschaffung und Open-Source-Netzwerkbetriebssystemen, die die traditionelle Anbieterbindung abschwächen.

Wichtigste Erkenntnisse des Berichts

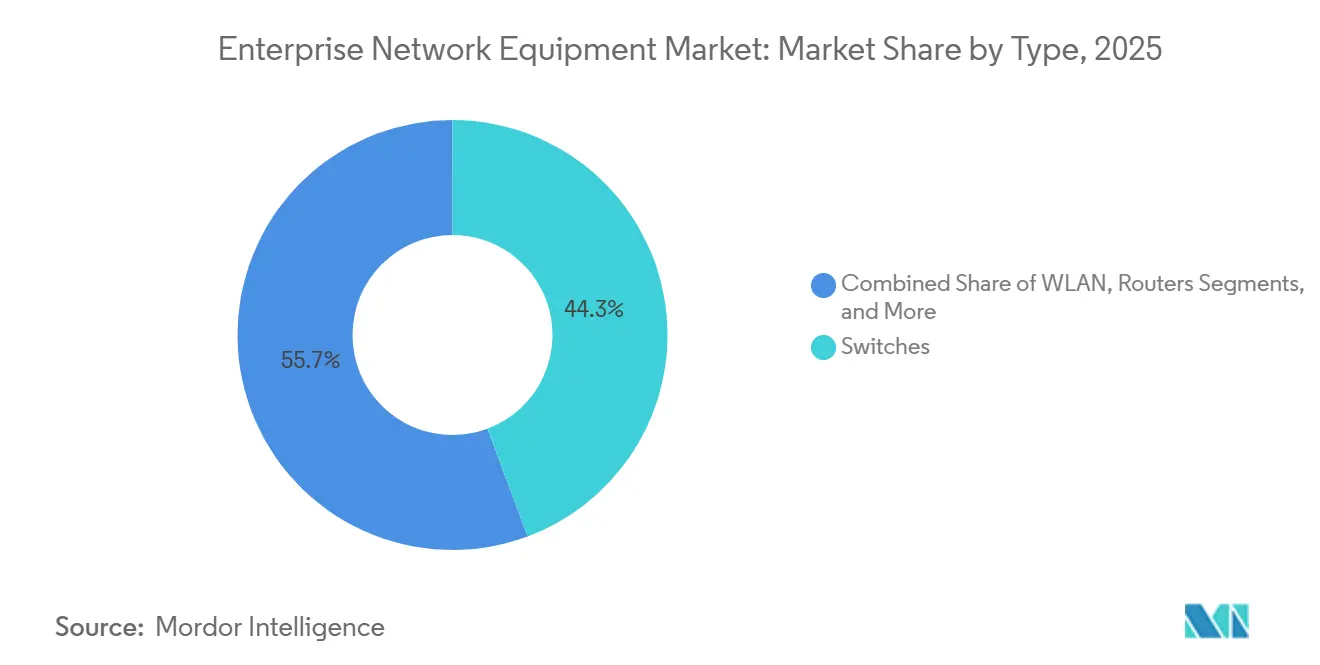

- Nach Typ erfassten Switches 44,31 % des Marktanteils für Enterprise-Netzwerkausrüstung im Jahr 2025, während Sicherheits-Appliances mit einer CAGR von 12,02 % bis 2031 das Segment anführen sollen.

- Nach Bereitstellungsmodell hielten Cloud-verwaltete Lösungen 2025 einen Umsatzanteil von 51,12 %, aber hybride Bereitstellungen sollen bis 2031 mit einer CAGR von 12,89 % beschleunigen.

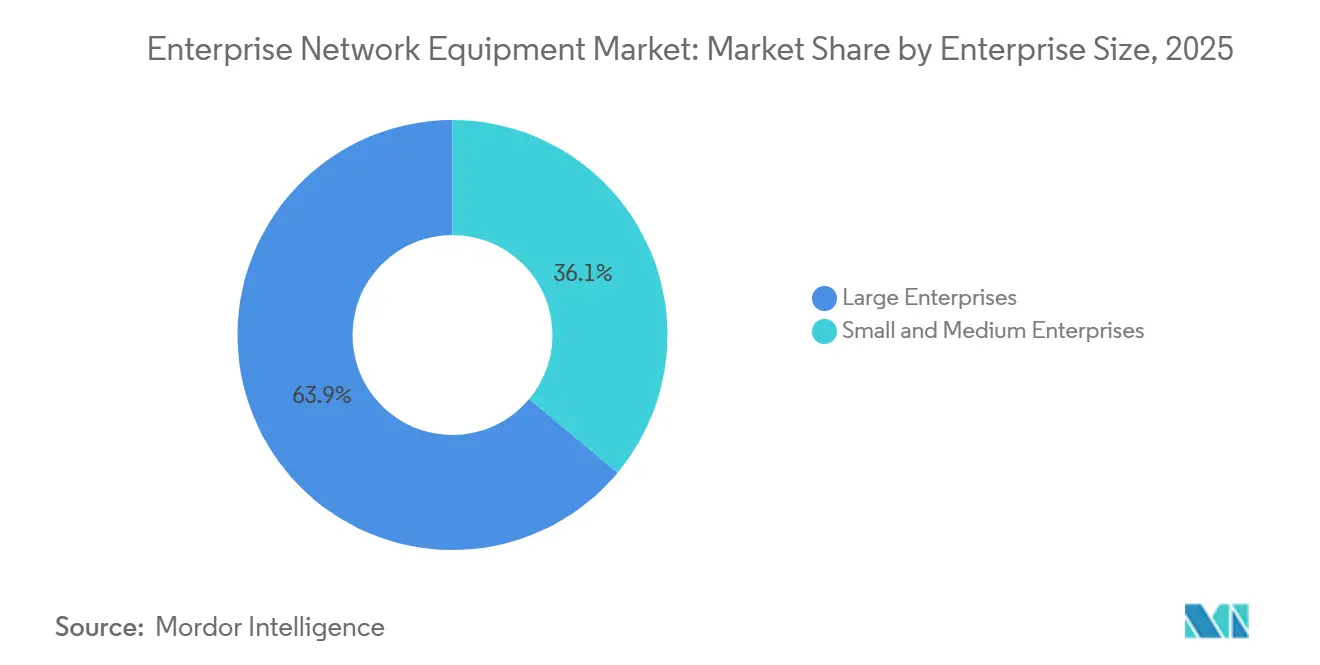

- Nach Unternehmensgröße repräsentierten �Ұ���ß�ܲԳٱ���Ա��� 2025 63,94 % der Ausgaben; kleine und mittlere Unternehmen verfolgen eine CAGR von 11,98 %, da abonnementbasiertes SD-WAN und nutzungsbasiertes Cloud-Management Vorabkosten eliminieren.

- Nach Endnutzer-Vertikale führte IT und Telekommunikation mit einem Anteil von 28,87 % im Jahr 2025, während das Gesundheitswesen aufgrund wachsenden Telemedizin- und IoMT-Datenverkehrs mit einer CAGR von 13,67 % expandieren soll.

- Nach Geografie dominierte Nordamerika 2025 mit 38,69 % des Umsatzes, doch Asien-Pazifik soll mit einer CAGR von 13,23 % aufgrund von Rechenzentrumsausbauten und staatlich geförderten Digitalprogrammen wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Enterprise-Netzwerkausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bandbreitenbedarf durch IoT und Edge Computing | +2.1% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen bei Edge-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Cloud-verwaltetes Networking und SD-WAN-Einführung | +2.4% | Global, mit Nordamerika und Europa als frühen Anwendern | Kurzfristig (≤ 2 Jahre) |

| Schnelle Unternehmens-Upgrades auf Wi-Fi-7-Campus-LANs | +1.8% | Nordamerika und Europa als Kernregionen, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Unternehmen zu Open-Source-Netzwerkbetriebssystemen und disaggregierten Switches | +1.5% | Global, mit Nordamerika und Europa als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Scope-3-Emissionsberichterstattung treibt PoE++-Energieoptimierung voran | +1.3% | Europa und Nordamerika, mit regulatorischen Auswirkungen auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-native digitale Netzwerk-Zwillinge beschleunigen Erneuerungsbudgets | +1.9% | Global, mit früher Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigender Bandbreitenbedarf durch IoT und Edge Computing

Die IoT-Verbreitung zwingt zu Upgrades bei Campus-Switches und Access Points, damit Telemetriepakete keine Legacy-Verbindungen verstopfen.[1]Cisco Systems, "Cisco Catalyst 9000 Series Switches," CISCO.COM Edge Computing reduziert die Backhaul-Latenz, erhöht jedoch die erforderliche Port-Dichte und das PoE-Budget auf Aggregationsebenen. Die 2025 erfolgte Bereitstellung von Catalyst-9000-Switches an der Georgetown University lieferte 30 Gbps Durchsatz für Sensor-Analysen und veranschaulicht, wie Forschungscampusse die frühe Nachfrage prägen. Fertigungswerke führen Time-Sensitive-Networking-Switches (TSN) ein, um Betriebstechnologie und IT zu verbinden und deterministische Latenz für Industrieroboter zu gewährleisten.[2]IEEE Standards Association, "IEEE 802.11be Wi-Fi 7 Standard," IEEE.ORG Einzelhändler standardisieren auf verwaltete PoE-Switches, die Bestandssensoren und In-Store-Videoanalysen unterstützen.

Cloud-verwaltetes Networking und SD-WAN-Einführung

Die Abschaffung von On-Premises-Controllern senkt Investitionsbudgets und zentralisiert Richtlinien über verteilte Niederlassungen hinweg. Aruba aktualisierte seine Central-Plattform 2025 mit KI, die Ausfälle vorhersagt und die Behebung automatisiert. Finanzunternehmen leiten Handelsverkehr nun über Breitband und reservieren MPLS für die Abwicklung, wobei eine Latenz unter 10 ms ohne übermäßige Ausgaben aufrechterhalten wird. Hybride Muster nehmen zu, weil Unternehmen lokale Controller für Sprach- und OT-Workloads behalten, aber Analysen in die Cloud verlagern – ein wesentlicher Faktor hinter der CAGR von 12,89 % für hybride Bereitstellungen.

Schnelle Unternehmens-Upgrades auf Wi-Fi-7-Campus-LANs

Wi-Fi 7 führt 320-MHz-Kanäle und Multi-Link-Betrieb ein und liefert nominale 30-Gbps-Raten, die VR-Training, 4K-Streaming und Massen-Telemetrieübertragung unterstützen. Der 2025 erfolgte Rollout von Wi-Fi-7-Access-Points an der Georgetown University erstreckt sich über 104 Gebäude und nutzt Meraki-Cloud-Steuerung für Echtzeit-QoS. Europäische Universitäten in Ungarn und Spanien spiegelten diese Upgrades wider und demonstrierten regionsübergreifenden Schwung. Gesundheitscampusse nutzen das 6-GHz-Spektrum, um Telemedizin-Wagen und drahtlose Überwachungsgeräte zu verbinden, obwohl Industriezonen mit eingeschränkten 6-GHz-Rechten hybride Wi-Fi-6E/7-Topologien einsetzen müssen.

Verlagerung von Unternehmen zu Open-Source-Netzwerkbetriebssystemen und disaggregierten Switches

Open-Source-Software wie SONiC und OcNOS entkoppelt Netzwerkfunktionen von der Hardware und ermöglicht es Käufern, Merchant-Silicon-White-Box-Switches ohne Funktionsverlust zu kombinieren. Dell-PowerSwitch-Modelle werden mit SONiC-Images und RESTful-APIs geliefert, die sich in jede Orchestrierungsschicht integrieren. Broadcoms Tomahawk-5-ASIC steckt in mehreren ODM-Chassis und commoditisiert die Hardware weiter. Finanzinstitute übernehmen diese Designs, um Feature-Rollouts zu verkürzen, und Cisco fügte 2025 optionale SONiC-Images auf ausgewählten Nexus-Linien hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wartungs- und compliance-bedingte Sicherheitskosten | -1.6% | Global, mit Europa und Nordamerika unter strengeren Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fragilität der Halbleiter-Lieferkette | -1.4% | Global, mit Asien-Pazifik-Fertigungszentren am stärksten exponiert | Mittelfristig (2–4 Jahre) |

| Eingeschränkte 6-GHz-Spektrumverfügbarkeit in Industriecampussen | -0.9% | Europa und Asien-Pazifik, Nordamerika weniger eingeschränkt | Kurzfristig (≤ 2 Jahre) |

| OEM-neutrale Orchestrierung erodiert Margen durch Anbieterbindung | -1.2% | Global, mit Nordamerika und Europa als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Wartungs- und compliance-bedingte Sicherheitskosten

Zero-Trust erfordert Mikrosegmentierung, permanente Verschlüsselung und granulare Identitätsprüfungen, was die Anzahl der Appliances und Lizenzgebühren vervielfacht. DSGVO, HIPAA und PCI-DSS erfordern zudem kontinuierliche Prüfprotokollierung und Schwachstellen-Scanning, was Switch- und Router-Ersatz mit eingebettetem Secure Boot und Hardware-Vertrauensankern veranlasst. Eine einzelne FortiGate-Appliance mit Sandboxing kann jährliche Abonnementkosten von über 50.000 USD überschreiten, und Gesundheitscampusse müssen NAC-Plattformen hinzufügen, um IoMT-Geräte zu isolieren.

Anhaltende Fragilität der Halbleiter-Lieferkette

Benutzerdefinierte Switch-ASICs haben trotz TSMCs Kapazitätserweiterungen in Arizona und Japan weiterhin Lieferzeiten von über 12 Monaten.[3]TSMC, "Advanced Semiconductor Manufacturing," TSMC.COM Ciscos 5-nm-Silicon-One-Chips kombinieren Routing und Switching auf einem einzigen Die, aber die Skalierung wurde seit 2024 durch Wafer-Zuteilungen begrenzt. Unternehmen sichern sich ab, indem sie mehrere Anbieter qualifizieren und auf SONiC setzen, damit Software-Images über alternative Siliziumlösungen portierbar bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Sicherheits-Appliances übertreffen Switch-Wachstum

Netzwerksicherheits-Appliances sollen bis 2031 mit einer CAGR von 12,02 % wachsen, obwohl Switches 2025 einen Marktanteil von 44,31 % bei Enterprise-Netzwerkausrüstung hielten. Die Divergenz spiegelt den Schwenk zu Zero-Trust wider, der Next-Generation-Firewalls, Intrusion Prevention und SASE-Gateways für granularen Zugriff erfordert. Switches bleiben für Campus-LAN- und Rechenzentrumsstrukturen unverzichtbar, wobei Cisco Catalyst 9000 und Nexus 9000 die Erneuerungsbudgets verankern.

Router expandieren langsamer, weil SD-WAN-Tunnel auf Breitband und LTE aufsetzen und die Anzahl dedizierter Niederlassungsrouter reduzieren, obwohl Core-Router weiterhin Service-Provider-Edges verankern. WLAN-Ausrüstung wird durch Wi-Fi-7-Upgrades gestützt, und Fortinets konvergierte Firewall-SD-WAN-Appliances bündeln Routing und Sicherheit, um die Gerätezahl zu reduzieren. Aristas 7060X6-Switch bringt 800 GbE zu KI-Clustern und unterstreicht, wie hochwertige Port-Geschwindigkeiten relevant bleiben, selbst wenn Sicherheitsgeräte schneller wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Latenz und Flexibilität

Hybride Installationen sollen mit einer CAGR von 12,89 % expandieren und das rein cloud-verwaltete Wachstum übertreffen, obwohl letzteres 2025 einen Anteil von 51,12 % hielt. Unternehmen behalten On-Premises-Controller für latenzempfindliche Anwendungen wie Sprache, SCADA und VR, verlagern aber Richtlinien-Engines und Analysen in SaaS-Konsolen. Aruba Central synchronisiert Regeln zwischen lokalen und entfernten Steuerungsebenen und gewährleistet Kontinuität bei WAN-Verbindungsausfällen.

KMU bevorzugen vollständig cloud-verwaltete Systeme, die CapEx in abonnementbasiertes OpEx umwandeln. Regierung und Verteidigung bleiben aufgrund der Trennung von klassifiziertem Datenverkehr On-Premises verpflichtet. Cisco Meraki bietet nun einen Hybridmodus, der Konfigurationen lokal zwischenspeichert und Einwände gegen WAN-Abhängigkeit adressiert, während Juniper Mist Edge Unternehmen ermöglicht, bei Internetausfällen Autonomie zu bewahren.

Nach Unternehmensgröße: KMU-Wachstum durch zugängliches SD-WAN angetrieben

�Ұ���ß�ܲԳٱ���Ա��� generierten 63,94 % der Ausgaben im Markt für Enterprise-Netzwerkausrüstung im Jahr 2025. Dennoch holen KMU mit einer CAGR von 11,98 % auf, ausgestattet mit cloud-verwalteten Switches von Ubiquiti, die unter 500 USD kosten und ohne Lizenzgebühren geliefert werden. TP-Links Omada-Plattform bietet controllerloses SDN mit nutzungsbasiert skalierbaren Access Points und reduziert den Verwaltungsaufwand.

Großkonzerne installieren KI-native Assurance, um die mittlere Zeit bis zur Problemlösung zu verkürzen, und investieren in 400-GbE- und 800-GbE-Fabric-Upgrades für KI-Trainingscluster. KMU priorisieren stattdessen SD-WAN, das WAN-Kosten um bis zu 60 % senkt und über Standard-Breitband ohne MPLS-Gebühren routet.

Nach Endnutzer-Vertikale: Gesundheitswesen führt Wachstum inmitten des Telemedizin-Booms an

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 13,67 % wachsen – der schnellsten unter allen Vertikalen –, da bandbreitenhungrige Telemedizin und kontinuierliche Patientenüberwachung ältere LANs belasten. IT und Telekommunikation behielten 2025 einen Anteil von 28,87 % am Umsatz, weil Netzbetreiber gleichzeitig Käufer und Verkäufer von Netzwerkausrüstung sind.

Banken übernehmen Mikrosegmentierung, um Handels-Engines und Kundendaten abzuschirmen. Fertigungswerke konvergieren OT und IT auf TSN-Switches, um Roboter mit Millisekundengenauigkeit zu synchronisieren. Regierungsbehörden modernisieren LANs für Bürgerportale unter Regeln, die in bestimmten Regionen inländische Lieferanten bevorzugen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,69 % auf der Grundlage von Campus-Erneuerungen bei Fortune-500-Unternehmen, föderaler Modernisierung und Hyperscale-Rechenzentrumsexpansionen. Die Wi-Fi-7-Bereitstellung der Georgetown University veranschaulicht die frühe Einführungskurve der Region. US-Konzerne übernehmen Zero-Trust mit PA-7500-Firewalls, die 1 Tbps verschlüsselten Datenverkehr inspizieren. Kanada stärkt das 5G-Backhaul mit Juniper-Edge-Routern, während Mexiko TSN-Switches für Near-Shoring-Montagelinien ausstattet.

Asien-Pazifik ist auf dem schnellsten Wachstumspfad mit einer CAGR von 13,23 %, da China 800-GbE-Rechenzentrumsstrukturen für KI-Inferenz ausbaut und Indiens Production-Linked-Incentive-Programm die inländische Switch-Produktion stimuliert. Japans Smart-City-Pilotprojekte in Tokio und Osaka verbinden IoT-Sensoren mit autonomen Shuttles und intensivieren die Nachfrage nach Edge-Aggregations-Switches. ��ü���ǰ��� verdichtet 5G-Makrozellen, während Australien SD-WAN in Minen und auf Farmen einsetzt, wo Glasfaser knapp ist.

Europas strenge Datensouveränitätsgesetze drängen Behörden zu On-Premises-Sicherheits-Appliances, wobei deutsche Fabriken Industrial-Ethernet-Switches für Industrie 4.0 integrieren. Das Vereinigte Königreich finanziert Ultra-Low-Latency-Upgrades für Handelsplätze mit Aristas Sub-Mikrosekunden-Switches. Frankreich bevorzugt europäisch ansässige Lieferanten wie Nokia für Rollouts im öffentlichen Sektor. ��ü�岹��������첹, der Nahe Osten und Afrika verzeichnen heute jeweils einstellige Anteile, zeigen jedoch gesunde Nachfrage in Smart-City- und E-Government-Projekten.

Wettbewerbslandschaft

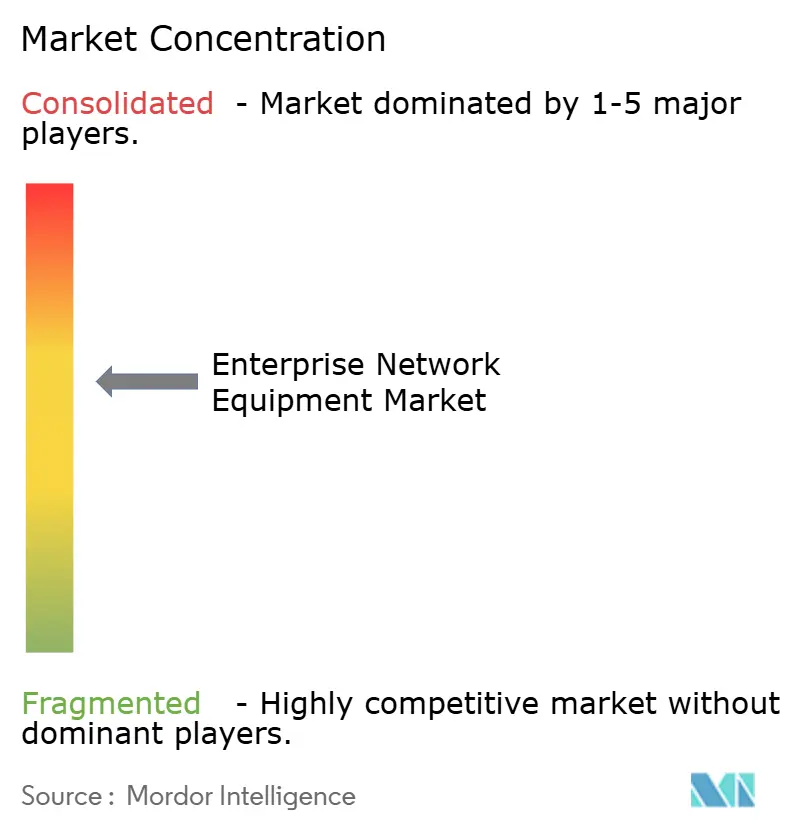

Der Markt für Enterprise-Netzwerkausrüstung weist eine moderate Konzentration auf. Cisco, Huawei und Hewlett Packard Enterprise halten gemeinsam einen bemerkenswerten Anteil, aber ihr kombinierter Einfluss wird durch die Einführung von Open-Source-Netzwerkbetriebssystemen und White-Box-Alternativen unter 500 USD abgebaut. Ciscos 2025 erfolgte Veröffentlichung des Silicon-One-G200-ASIC setzte seine Vertikalisierungsstrategie fort. Arista nutzt 800-GbE-Hardware und CloudVision-Automatisierung, um KI-Cluster-Entwickler anzusprechen. Junipers Mist AI hebt die Messlatte für automatisiertes Troubleshooting, nachdem seine Minderheitsbeteiligung an Pluribus SONiC-Optionen beschleunigt hat.

Aufkommende Disruptoren wie Ubiquiti und TP-Link zielen mit lizenzfreien Cloud-Steuerungen auf KMU ab. Dell und Edgecore verkaufen SONiC-fähige Switches, die es Käufern ermöglichen, Hardware zu kombinieren, ohne operative Playbooks neu zu schreiben. Die Differenzierung verlagert sich zunehmend zu KI-gestützten digitalen Zwillingen; Nokias Network Digital Twin simuliert Kapazitätsengpässe vor dem Rollout, während Cisco Modeling Labs Produktionstopologien für Was-wäre-wenn-Tests spiegelt.

Hyperscale-Cloud-Anbieter entwickeln benutzerdefiniertes Silizium und könnten Legacy-Anbieter vollständig umgehen, was Marktführer dazu zwingt, Softwareinnovation mit Hardware-Roadmaps zu kombinieren. Die ausstehende Juniper-HPE-Kombination, die 2024 angekündigt wurde, deutet auf weitere Konsolidierung hin, die darauf abzielt, F&E-Skalierung zu bündeln und ODM-Wettbewerb abzuwehren.

Marktführer im Bereich Enterprise-Netzwerkausrüstung

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Aruba Networks LLC

Juniper Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cisco stellte den Silicon-One-G200-ASIC vor, einen 25,6-Tbps-Chip für KI-Strukturen, der tiefe Puffer und Überlastungskontrollen bündelt.

- Januar 2026: Arista brachte den modularen 7700R4-Router mit 115,2 Tbps Durchsatz und 800-GbE-Ports für Edge-Aggregation auf den Markt.

- Dezember 2025: Fortinet ging eine Partnerschaft mit Microsoft Azure ein, um FortiGate NGFW in Azure Virtual WAN für einheitliche Richtliniensteuerung einzubetten.

- November 2025: Huawei veröffentlichte CloudEngine-16800-Switches mit 768 × 400-GbE-Ports und verlustfreiem Ethernet für KI-Training.

Globaler Berichtsumfang des Marktes für Enterprise-Netzwerkausrüstung

Enterprise-Networking konzentriert sich traditionell auf LAN-Standards mit Hardware-Switches, Router-Geräten, Ethernet-Verkabelung, WLAN-Verbindungen und integrierter Firewall-Software, die alle häufig zur Erstellung eines lokalen Netzwerks verwendet werden.

Der Markt für Enterprise-Netzwerkausrüstung wird nach Typ (Switches, Router, WLAN, Netzwerksicherheits-Appliances, Access Points und Controller), Bereitstellungsmodell (On-Premises, Cloud-verwaltet, Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen, �Ұ���ß�ܲԳٱ���Ա���), Endnutzer-Vertikale (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Regierung, Einzelhandel und E-Commerce, Sonstige Vertikalen) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika) segmentiert. Die Marktprognosen werden in Werten (USD) angegeben.

| Switches |

| Router |

| WLAN |

| Netzwerksicherheits-Appliances |

| Access Points und Controller |

| On-Premises |

| Cloud-verwaltet |

| Hybrid |

| Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Regierung |

| Einzelhandel und E-Commerce |

| Sonstige Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Typ | Switches | |

| Router | ||

| WLAN | ||

| Netzwerksicherheits-Appliances | ||

| Access Points und Controller | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud-verwaltet | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| �Ұ���ß�ܲԳٱ���Ա��� | ||

| Nach Endnutzer-Vertikale | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Regierung | ||

| Einzelhandel und E-Commerce | ||

| Sonstige Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Enterprise-Netzwerkausrüstung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 163,35 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 11,83 % wächst.

Welcher Ausrüstungstyp wächst am schnellsten im Enterprise-Networking?

Netzwerksicherheits-Appliances sollen bis 2031 eine CAGR von 12,02 % verzeichnen, da Unternehmen Zero-Trust- und SASE-Frameworks einführen.

Warum gewinnen hybride Bereitstellungen an Dynamik?

Hybride Architekturen verbinden On-Premises-Controller für latenzempfindlichen Datenverkehr mit Cloud-Richtlinien-Engines und unterstützen eine prognostizierte CAGR von 12,89 %.

Was treibt das starke Wachstum der Gesundheitsausgaben für Enterprise-Ausrüstung an?

Telemedizin, IoMT-Expansion und EHR-Migrationen steigern die Nachfrage im Gesundheitswesen und führen zu einer CAGR von 13,67 % bis 2031.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 13,23 % wachsen, angetrieben durch Rechenzentrumsausbauten in China und Indiens Digitalprogramme.

Wie beeinflussen Open-Source-Netzwerkbetriebssystem-Plattformen die Anbieterstrategien?

SONiC und andere Optionen ermöglichen es Käufern, White-Box-Switches zu kombinieren, und setzen Marktführer unter Druck, sich durch KI-native Software statt proprietäre Hardware zu differenzieren.

Seite zuletzt aktualisiert am: