Marktgröße und Marktanteil für Enterprise-Architecture-Tools

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

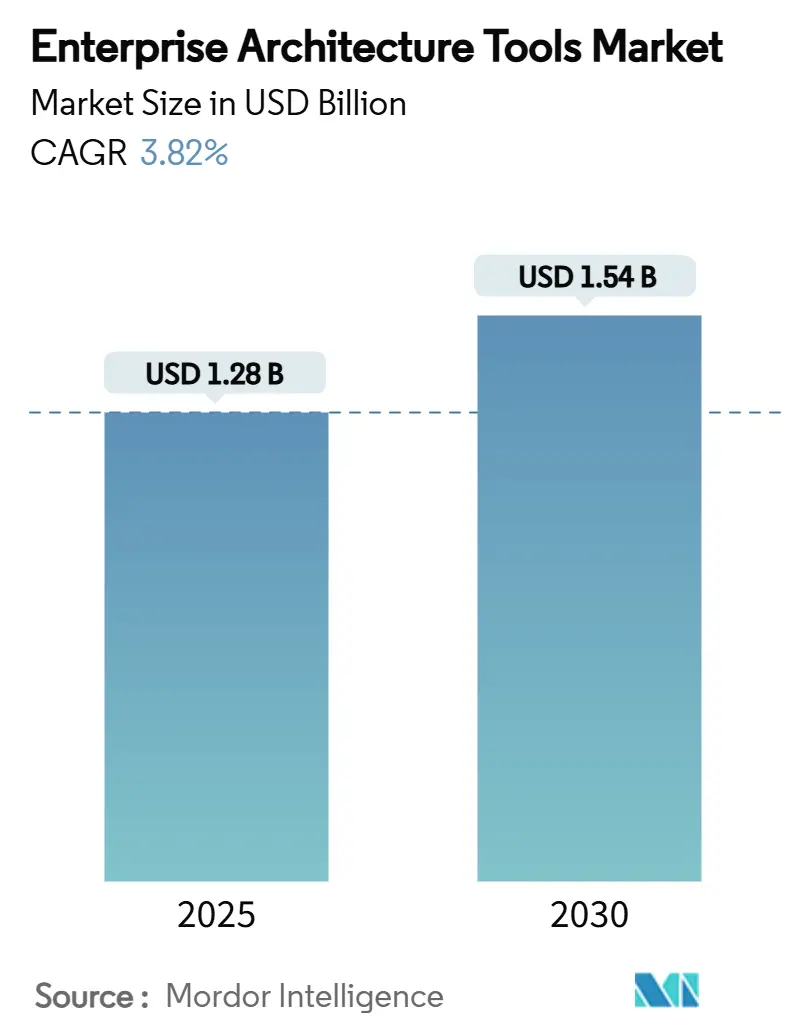

| Marktgröße (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2030) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.82% CAGR |

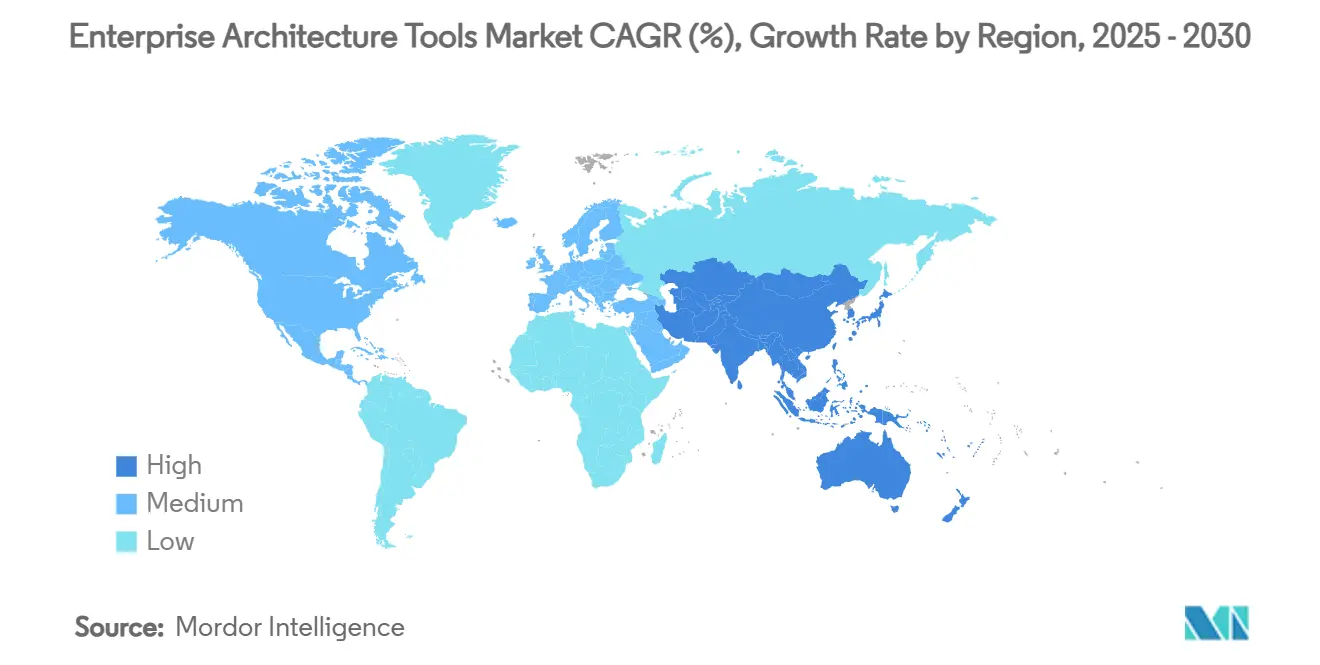

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise-Architecture-Tools von ���ϲ�����

Die Marktgröße für Enterprise-Architecture-Tools beläuft sich im Jahr 2025 auf 1,28 Milliarden USD und wird bis 2030 voraussichtlich 1,54 Milliarden USD bei einer CAGR von 3,82 % erreichen. Die Nachfrage bleibt stabil, da CIOs die Architektur-Transparenz als Voraussetzung für Hybrid-Cloud-Governance, KI-Einführung und regulatorische Compliance betrachten. Die Konsolidierung unter Softwareanbietern, die Erweiterung von Dienstleistungsportfolios und steigende Cloud-Budgets ermöglichen es Anbietern, den Wallet-Anteil zu vergrößern, anstatt schnelles Volumenwachstum anzustreben. Hybride Bereitstellung, dienstleistungsgeführte Implementierung und die Expansion im asiatisch-pazifischen Raum liefern die größten inkrementellen Umsatzpools, während On-Premise-Tools, unbefristete Lizenzen und Einzelanbieter-Stacks nur marginale Zuwächse verzeichnen. Fusionen wie Bizzdesign–MEGA–Alfabet und IBMs Erwerb der Integrationsaktiva von Software AG signalisieren eine Verlagerung hin zu Plattformbreite und eingebetteten KI-Assistenten, die Qualifikationsmängel beheben, IT-Wildwuchs eindämmen und finanzielle Renditen nachweisen.[1]MEGA International, "MEGAs Fusion mit zwei Branchenführern," mega.com

Wichtigste Erkenntnisse des Berichts

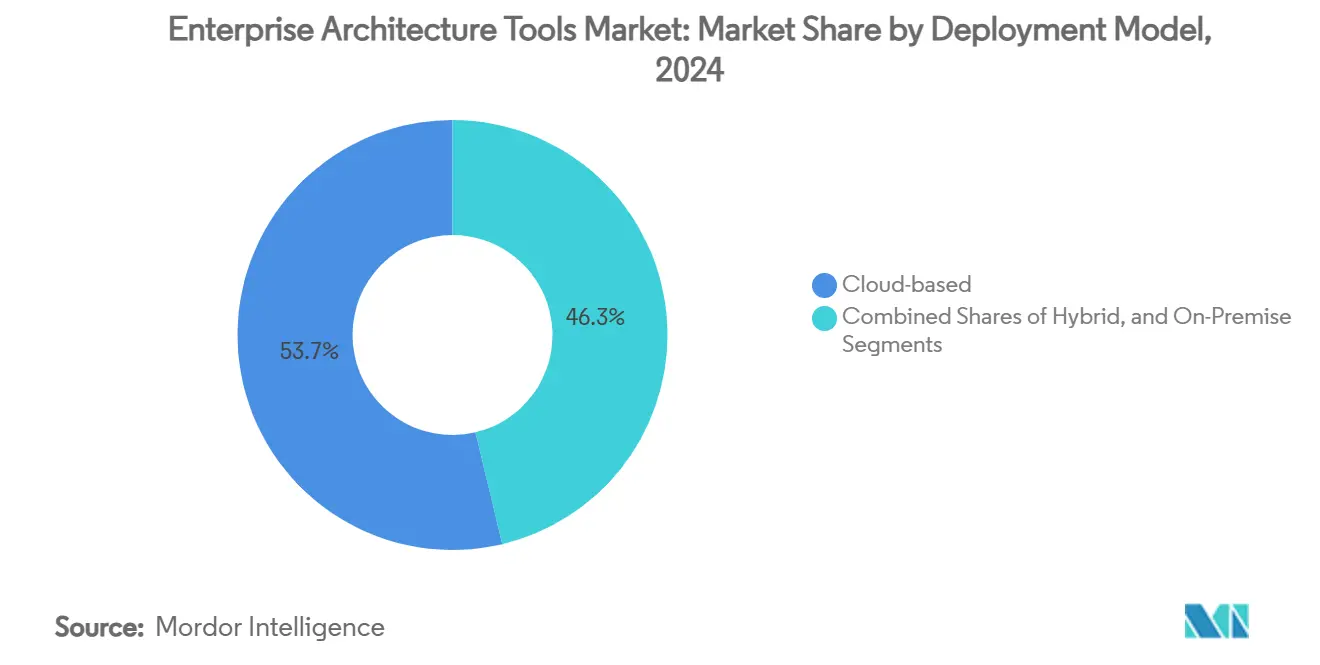

- Nach Bereitstellungsmodell führten Cloud-basierte Plattformen im Jahr 2024 mit einem Umsatzanteil von 53,71 %; die hybride Bereitstellung schreitet bis 2030 mit einer CAGR von 6,23 % voran.

- Nach Komponente entfielen im Jahr 2024 61,05 % der Marktgröße für Enterprise-Architecture-Tools auf Softwareplattformen, während Dienstleistungen bis 2030 mit einer CAGR von 8,23 % wachsen sollen.

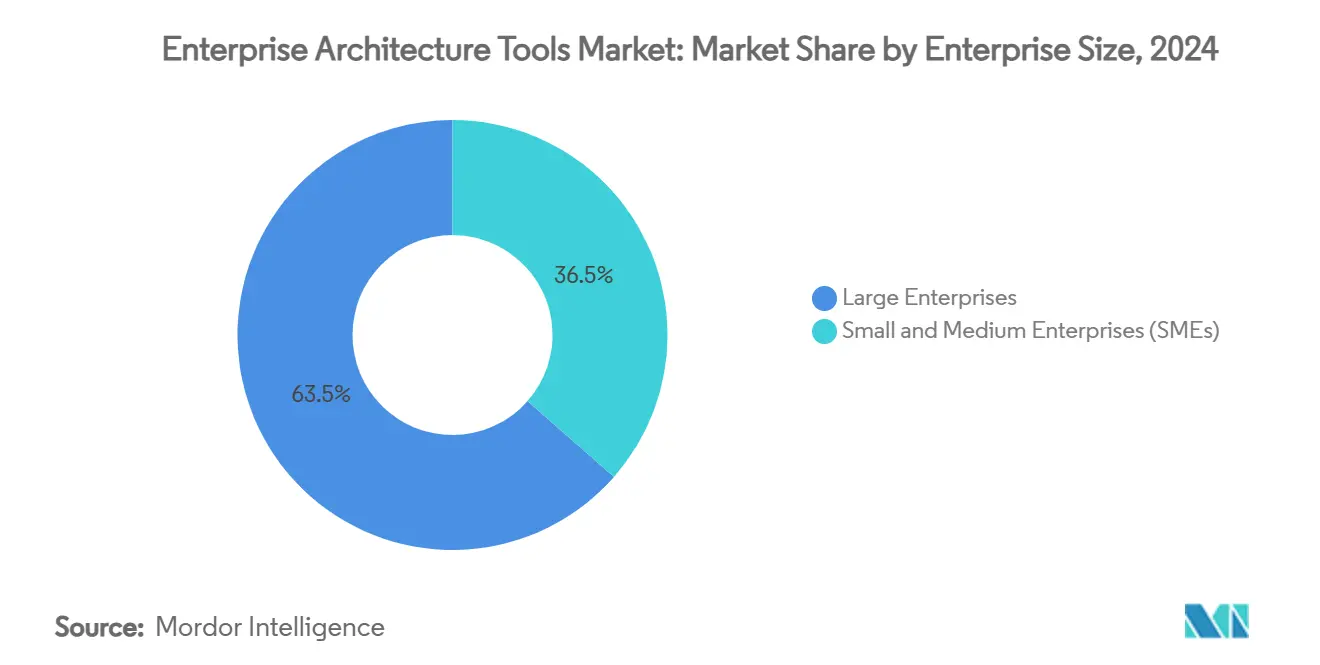

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2024 einen Anteil von 63,52 % an der Marktgröße für Enterprise-Architecture-Tools, und kleine und mittlere Unternehmen sollen bis 2030 mit einer CAGR von 9,48 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2024 28,69 % des Marktanteils für Enterprise-Architecture-Tools auf IT und Telekommunikation; das Gesundheitswesen ist mit einer CAGR von 7,02 % bis 2030 die am schnellsten wachsende Branche.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,84 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Enterprise-Architecture-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Budgets für die digitale Transformation | +1.2% | Global, mit Führung durch Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität hybrider und Multi-Cloud-IT-Landschaften | +0.9% | Global, konzentriert in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Verschärfte Anforderungen an regulatorische Compliance und Risikomanagement | +0.7% | Europa und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Blueprints für zusammensetzbare Geschäftsmodelle beschleunigen die modulare SaaS-Einführung | +0.5% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte EA-Assistenten zur Behebung von Talentlücken bei Unternehmensarchitekten | +0.4% | Nordamerika und Europa, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Integration des Wertstrommanagementsystems für kontinuierliche Produktlieferung | +0.3% | Nordamerika und Europa, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Budgets für die digitale Transformation

Globale IT-Ausgaben von über 4,5 Billionen USD erheben die Architektur-Governance von einer Compliance-Formalität zu einer Investitionsoptimierungsmaschine. Durchschnittliche IT-Unternehmensbudgets von 33 Millionen USD werden nun an messbaren Wertströmen gemessen, und Architekturplattformen liefern die entsprechenden Nachweise. CIOs im Gesundheitswesen, die Roadmaps mit der Unternehmensarchitektur verknüpfen, berichten von schnelleren Projektgenehmigungen und geringerem Nachbearbeitungsaufwand. Nachgewiesene Einsparungen bei Herstellern wie STIHL stärken die Argumentation für eine Finanzierung auf Vorstandsebene und wandeln einmalige Tool-Käufe in mehrjährige Modernisierungsprogramme um.[2]Ardoq, "STIHLs IT-Team weist den ROI der Einführung von Unternehmensarchitektur nach," ardoq.com >

Wachsende Komplexität hybrider und Multi-Cloud-IT-Landschaften

Vierundachtzig Prozent der Unternehmen jonglieren bereits mit mindestens zwei Hyperscalern, und 57 % orchestrieren Workloads über Container und On-Premise-Cluster hinweg. Isolierte Beobachtbarkeit, fragmentierte Identitätskontrolle und latente Kostenlecks veranlassen Unternehmen, Architekturplattformen zu lizenzieren, die Anwendungen inventarisieren, Abhängigkeiten abbilden und Rationalisierungsziele aufzeigen. Die hybride Komplexität hält somit die langfristige Nachfrage nach Konfigurationsbaselines, Herkunftsdiagrammen und Richtlinien-Engines aufrecht, die manuelle Tabellenkalkulationen übertreffen.

Verschärfte Anforderungen an regulatorische Compliance und Risikomanagement

Die DSGVO, sektorale Datenschutzgesetze und der bevorstehende EU-KI-Act verpflichten Vorstände dazu, Datenflüsse zu katalogisieren, Risiken zu modellieren und Kontrollen zu dokumentieren. Architektur-Repositories beschleunigen den Compliance-Nachweis, indem sie Geschäftsfähigkeiten mit den zugrunde liegenden technischen Assets verknüpfen. Banken und Versicherer setzen metadatenreiche Blueprints ein, um Prüfungszyklen standzuhalten; Versorgungsunternehmen überlagern Nachhaltigkeitskennzahlen wie die Kohlenstoffintensität auf Anwendungsportfolios und halten Tools relevant, wann immer Gesetze verschärft werden.

Blueprints für zusammensetzbare Geschäftsmodelle beschleunigen die modulare SaaS-Einführung

CXOs tauschen monolithische Suiten gegen API-gesteuerte Mikroprodukte aus, die sich in sich entwickelnde Wertschöpfungsketten einfügen. Architekturplattformen fungieren als Orchestrierungskonsole, vermitteln Datenherkunft und choreografieren die Sandbox-Erkundung. Digitale Zwillinge von Organisationen verbinden operative Telemetrie mit Repository-Metadaten und ermöglichen Szenario-Simulationen, bevor Code angefasst wird. Diese Agilität sichert Lizenzverlängerungen und erhöht die Attach-Raten für Integrationsdienstleistungen.[3]Orbus Software, "5 wichtige Trends, die die Zukunft der Unternehmensarchitektur und Transformation im Jahr 2025 prägen," orbussoftware.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Lizenzierungs- und Einrichtungskosten | -0.8% | Global, besonders KMU betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an internen EA-Qualifikationen | -0.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kultureller Widerstand gegen transparente Architektur-Repositories | -0.4% | Global, ausgeprägt in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Datenschutz- risiken durch generative KI-gestützte EA-Tools | -0.3% | Europa und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Lizenzierungs- und Einrichtungskosten

Dreijährige Abonnementpakete, Beratung und Schulung können ein Vielfaches der anfänglichen Softwaregebühren betragen, was mittelständische Marktteilnehmer abschreckt. Anbieter, die verbrauchsbasierte Preisgestaltung oder Low-Code-Onboarding einführen, verringern die Einstiegshürden, doch inflationsbedingte Listenpreiserhöhungen von bis zu 24 % dämpfen die kurzfristige Akzeptanz bei kostenbewussten Käufern.

Mangel an internen EA-Qualifikationen

Framework-Kenntnisse und unternehmerisches Verständnis sind nach wie vor selten. Projekte im öffentlichen Sektor stocken ohne zertifizierte Projektleiter, und Multi-Cloud-Migrationen übersteigen die Personalkapazitäten. Dienstleister füllen die Lücke, verlängern jedoch die Amortisationszeiten. Automatisierte Musterbibliotheken und Canvases für Bürgernutzer gleichen das Defizit teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen treiben die Infrastrukturentwicklung voran

Hybride Konfigurationen wachsen mit einer CAGR von 6,23 % schneller als jedes andere Bereitstellungsmodell, da Unternehmen die Cloud-Elastizität gegen On-Premise-Compliance-Schwellenwerte abwägen. Cloud-Plattformen behalten die Führung mit einem Umsatzanteil von 53,71 %, obwohl hybride Architekturen inkrementelle Ausgaben erfassen, wenn neue Workloads souveräne Datenzonen und Edge-Geräte überspannen. Innerhalb der Marktgröße für Enterprise-Architecture-Tools entfallen auf hybride Szenarien bereits erhebliche Bewertungsprojekte; Repository-Konnektoren, Richtlinien-Engines und Abhängigkeitskarten ermöglichen es CFOs, Latenz-Kompromisse und standortbasierte Kosteneinsparungen zu quantifizieren.

Das hybride Wachstum hält an, weil Vorstände Optionalität fordern. Architektur-Inventare, die Container-Orchestrierung mit Mainframe-Herkunft verbinden, ermöglichen eine schrittweise Modernisierung ohne vollständigen Ersatz. Da regulatorische Rahmenbedingungen Cloud-Exit-Mandate formulieren, sichert das hybride Narrativ unbefristete Lizenzen und stärkt damit die adressierbaren Umsatzströme für den Markt für Enterprise-Architecture-Tools.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Das Dienstleistungssegment beschleunigt sich durch die Nachfrage nach spezialisiertem Fachwissen

Softwareplattformen erzielten im Jahr 2024 61,05 % des Umsatzes, doch Dienstleistungen werden mit einer CAGR von 8,23 % wachsen, da Unternehmen Architekten, Trainer und Integrationsteams benötigen, um Toolsets zu operationalisieren. Dienstleistungsumsätze wachsen schneller als Plattformgebühren, weil Multi-Cloud-Migration, KI-Governance und Compliance-Mapping die interne Kapazität übersteigen. Beratungsaufträge bündeln zunehmend Wertstrom-Frameworks, wodurch Attach-Raten vertieft und Verlängerungshorizonte ausgedehnt werden.

Implementierungspartner betten auch plattformunabhängige Beschleuniger ein, die die Repository-Befüllung beschleunigen. Diese ergebnisorientierte Rahmung hilft dabei, laufende Managed-Service-Verträge zu rechtfertigen, und stützt vorhersehbare Annuitäten im Markt für Enterprise-Architecture-Tools.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich trotz Implementierungshürden

�Ұ���ß�ܲԳٱ���Ա��� machen derzeit 63,52 % der Ausgaben aus, doch KMU verzeichnen eine CAGR von 9,48 % dank SaaS-Abonnements, nutzungsbasierter Analytik und Vorlagenbibliotheken, die die Zeit bis zur Wertschöpfung drastisch verkürzen. Leichtgewichtige Metamodelle in Kombination mit assistentengeführtem Onboarding ermöglichen es Finanzdirektoren mittelgroßer Unternehmen, Governance-Praktiken zu erproben, ohne zertifizierte Architekten einstellen zu müssen.

Kostenbewusste Käufer schrecken nach wie vor vor Premiumpreisen zurück, doch Plattformanbieter staffeln nun SKUs und betten gemeinschaftsbasierte Schulungen ein, um die Einführung zu erleichtern. Da Frameworks mit dem Unternehmenswachstum skalieren, erweitern sich KMU-Lizenzen häufig zu Unternehmenskonfigurationen, was den Lebenszeitwert für Anbieter im Markt für Enterprise-Architecture-Tools steigert.

Nach Endnutzerbranche: Digitale Transformation im Gesundheitswesen treibt das Branchenwachstum voran

IT und Telekommunikation führten mit einem Anteil von 28,69 %, doch das Gesundheitswesen soll mit einer CAGR von 7,02 % am schnellsten wachsen, da Krankenhäuser veraltete klinische Anwendungen mit Cloud-first-Digitalgesundheitsmodulen integrieren. Framework-gestützte Blueprints helfen dabei, Patientensicherheitsrisiken bei der Modernisierung von EHR-Kernsystemen zu mindern, und Compliance-Dashboards belegen HIPAA- und DSGVO-Prüfungen.

Fertigung, BFSI und der öffentliche Sektor verzeichnen eine stetige Akzeptanz, da Lieferkettenstabilität, ESG-Mandate und Open-Banking-APIs eine unternehmensweite Abhängigkeitskartierung erfordern. Szenariomodellierung für Dekarbonisierung, Kapitalplanung und digitale Steuer-Compliance hält den Markt für Enterprise-Architecture-Tools in regulierten Branchen verankert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 36,84 % des Umsatzes, gestützt durch einige der weltweit größten IT-Budgets und ein reifes Partnerökosystem, das Architektur in digitale Geschäftscharter einbettet. Anbieter positionieren KI-Copiloten und FinOps-Integrationen als neue Werthebel für Verlängerungen bei Fortune-1000-Unternehmen.

Europa hält einen soliden Anteil aufgrund der Stärke der DSGVO, operativer Resilienzrichtlinien und Green-Deal-Berichterstattung, die eine granulare Transparenz des Systems of Record erfordern. Die Finanzierung digitaler Souveränität im öffentlichen Sektor vergrößert die Marktgröße für Enterprise-Architecture-Tools in den EU-Mitgliedstaaten weiter.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,87 % bis 2030 die schnellste Entwicklung, da 70 % der regionalen Unternehmen den Rollout generativer KI beschleunigen und Governance-Leitplanken suchen. Wachsende Cloud-Rechenzentrumskapazitäten in Indien und Südostasien verkürzen die Latenz und machen SaaS-basierte Repositories auch für sicherheitssensible Branchen praktikabel.

Lateinamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, zeigen jedoch eine zunehmende Pilotaktivität im Zusammenhang mit der Monetarisierung von Telekommunikations-5G, der Modernisierung des Bankwesens und Reformen staatlicher Versorgungsunternehmen. Grenzüberschreitende Systemintegratoren erschließen diese Regionen mit gebündelten Playbooks, die Erkenntnisse aus reifen Märkten in lokalisierte Compliance-Kontexte übertragen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, mit einer Gruppe von fünf bis sieben Anbietern, die jeweils mehr als 50 Millionen USD erzielen, während ein langer Schwanz Nischen-Frameworks bedient. Die Fusion Bizzdesign–MEGA–Alfabet schuf eine Plattform im Wert von 110 Millionen EUR (120 Millionen USD), die Prozessmodellierung, Fähigkeitskartierung und Portfolio-Analytik umfasst und das Cross-Selling-Potenzial erweitert. IBM gab 2,13 Milliarden EUR (2,34 Milliarden USD) für die Integrationseinheit von Software AG aus, um Low-Code-Konnektivität und Datenpipeline-Automatisierung direkt in seinen Architektur-Stack einzubetten und die Hybrid-Cloud-Differenzierung zu stärken.

Die KI-Klassifizierung von LeanIX stärkt die Architekturrolle in verantwortungsvollen KI-Programmen, während das SaaS-Abonnement die Kosten mit dem Verbrauch in Einklang bringt, um mittelständische Kunden anzulocken. Avolution sicherte sich Private-Equity-Unterstützung, um die globale Kanalabdeckung auszubauen, und verspricht beschleunigte Roadmap-Veröffentlichungen und vertikalisierte Vorlagen. Aufstrebende Akteure wie Ardoq betonen Canvases für Bürgerdesigner und Echtzeit-Zusammenarbeit, was die Einstiegshürden für Geschäftsbeteiligte senkt.

Strategisch gesehen streben etablierte Anbieter nach End-to-End-Transformationssuiten, die die Grenzen zwischen Process Mining, Architektur und DevOps-Telemetrie verwischen. Mittelgroße Disruptoren kontern, indem sie offene APIs und domänenspezifische Inhaltspakete für schnellere Erkenntnisgewinnung priorisieren. Partnerschaften mit Cloud-Hyperscalern und Process-Intelligence-Anbietern bleiben ein zentraler Go-to-Market-Hebel, da Kunden integrierte Einkaufszentren gegenüber eigenständigen Tools bevorzugen.

Branchenführer im Bereich Enterprise-Architecture-Tools

IBM Corporation

Software AG

MEGA International S.A.

Orbus Software Ltd.

Avolution Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Bizzdesign schloss die Übernahme von Alfabet ab und bildete eine einheitliche Plattform für Architektur und Portfolio-Governance. Der Deal verschafft Bizzdesign einen tieferen SaaS-Fußabdruck und einen Cross-Selling-Pfad in die installierte Basis von Alfabet, während überlappende Forschungs- und Entwicklungsaktivitäten rationalisiert werden.

- Januar 2025: Celonis und Ardoq stellten eine kombinierte Transformationslösung vor, die Process-Mining-Telemetrie mit Echtzeit-Architekturmetadaten verbindet und CIOs in die Lage versetzt, Ursache-Wirkungs-Beziehungen zu modellieren und Finanzierungsprioritäten zu setzen.

- Dezember 2024: Avolution erhielt eine strategische Wachstumsinvestition von Whiteoak. Das neue Kapital zielt auf die beschleunigte Entwicklung von KI-Modulen und die geografische Expansion in mittelständische Segmente des asiatisch-pazifischen Raums ab.

- Oktober 2024: Die Fusion von MEGA International mit Bizzdesign und einem weiteren Unternehmen realisierte operative Synergien in Forschung und Entwicklung sowie im Support und bietet Kunden gleichzeitig unterbrechungsfreie Updates auf konsolidierten Plattformen.

Berichtsumfang des globalen Markts für Enterprise-Architecture-Tools

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Softwareplattform | |

| Dienstleistungen | Beratung |

| Schulung und Support | |

| Integration und Implementierung |

| Kleine und mittlere Unternehmen (KMU) |

| �Ұ���ß�ܲԳٱ���Ա��� |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| ��ü����� | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Komponente | Softwareplattform | ||

| Dienstleistungen | Beratung | ||

| Schulung und Support | |||

| Integration und Implementierung | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| �Ұ���ß�ܲԳٱ���Ա��� | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Gesundheitswesen | |||

| Öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| ��ü���ǰ��� | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges ��ü�岹��������첹 | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| ��ü����� | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welches Bereitstellungsmodell wächst im Markt für Enterprise-Architecture-Tools am schnellsten?

Die hybride Bereitstellung wächst mit einer CAGR von 6,23 %, da Unternehmen Cloud-Skalierbarkeit mit On-Premise-Datensouveränität und Latenzanforderungen in Einklang bringen.

Warum übertrifft das Dienstleistungswachstum das Umsatzwachstum von Softwareplattformen?

Organisationen benötigen Beratungs-, Schulungs- und Integrationsexpertise, um Repositories zu operationalisieren, was das Dienstleistungssegment mit einer CAGR von 8,23 % antreibt.

Was treibt die Einführung von Enterprise-Architecture-Tools im Gesundheitswesen voran?

Regulatorische Mandate und die Integration digitaler Gesundheitsversorgung treiben die Ausgaben im Gesundheitswesen an und machen es mit einer CAGR von 7,02 % zur am schnellsten wachsenden Endnutzerbranche.

Wie beeinflussen KI-Assistenten die Governance der Unternehmensarchitektur?

Anbieter betten generative KI-Copiloten ein, die die Diagrammerstellung und Risikobewertung automatisieren, qualifikationsbedingte Engpässe reduzieren und die Zeit bis zur Wertschöpfung beschleunigen.

Welche Region bietet bis 2030 die stärkste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,87 %, da regionale Unternehmen den Einsatz generativer KI ausweiten und Governance-Frameworks benötigen.

Welche strategische Logik liegt der jüngsten Fusions- und Übernahmeaktivität in diesem Sektor zugrunde?

Erwerber streben nach umfassenderen Transformationssuiten und eingebetteten Integrationsschichten, um eine End-to-End-Hybrid-Cloud-Governance und Cross-Selling-Möglichkeiten zu bieten.

Seite zuletzt aktualisiert am: