Marktgröße und Marktanteil für energieeffiziente Beleuchtungstechnologie

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

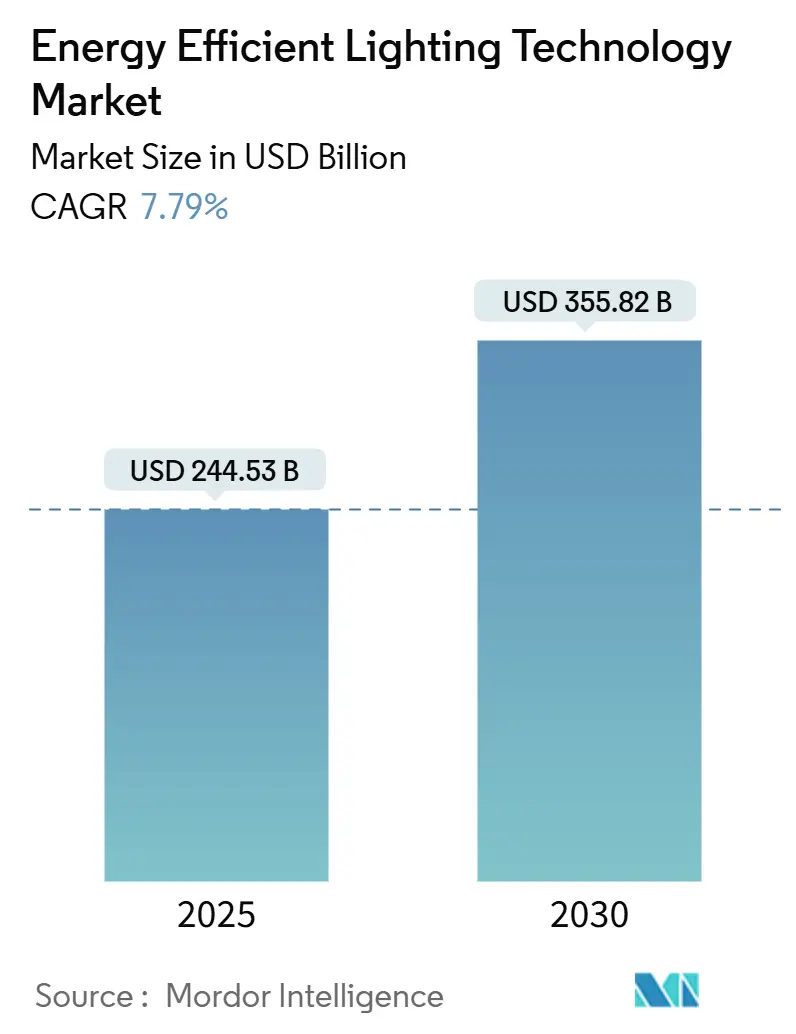

| Marktgröße (2025) | 244.53 Milliarden US-Dollar |

| Marktgröße (2030) | 355.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für energieeffiziente Beleuchtungstechnologie von ���ϲ�����

Die Marktgröße für energieeffiziente Beleuchtungstechnologie wird im Jahr 2025 auf 244,53 Milliarden USD geschätzt und soll bis 2030 einen Wert von 355,82 Milliarden USD erreichen, bei einer CAGR von 7,79 % während des Prognosezeitraums (2025–2030).

Kontinuierliche regulatorische Verschärfungen, die Rückverlagerung der Halbleiterproduktion und rasche Kostensenkungen bei Leuchtdioden (LED)-Komponenten bilden das Fundament dieser Prognose. Neue US-amerikanische Lampenvorschriften werden ab 2028 einen Mindestwert von 120 Lumen pro Watt vorschreiben, wodurch die Mindestleistungsanforderungen verdoppelt und verbleibende Glühlampenbestände faktisch eliminiert werden[1]U.S. Energieministerium, "Energiesparprogramm: Allgemeine Dienstleistungslampen," energy.gov. Parallele Quecksilberbeschränkungen im Rahmen der RoHS-Richtlinie der Europäischen Union haben die meisten Leuchtstoffprodukte vom Markt genommen und LEDs als Standardspezifikation etabliert. Der angebotsseitige Schwung wird durch den US-amerikanischen CHIPS Act und den Europäischen Chips Act verstärkt, die öffentliche Anreize für inländische Siliziumkarbid-, Sensor- und LED-Backend-Kapazitäten bereitstellen. Diese Maßnahmen verringern die geopolitische Abhängigkeit, nachdem Chinas Exportbeschränkungen für Gallium und Germanium – Materialien, die für Phosphor- und Substratformulierungen zentral sind – im Jahr 2024 verschärft wurden. Schließlich vergrößern unternehmerische Netto-Null-Programme, kommunale Straßenbeleuchtungsumrüstungen und Aktualisierungen der Bauvorschriften gemeinsam die adressierbare Nachfrage und stützen ein zweistelliges Lieferwachstum, selbst wenn die durchschnittlichen Verkaufspreise weiter sinken.

Wichtigste Erkenntnisse des Berichts

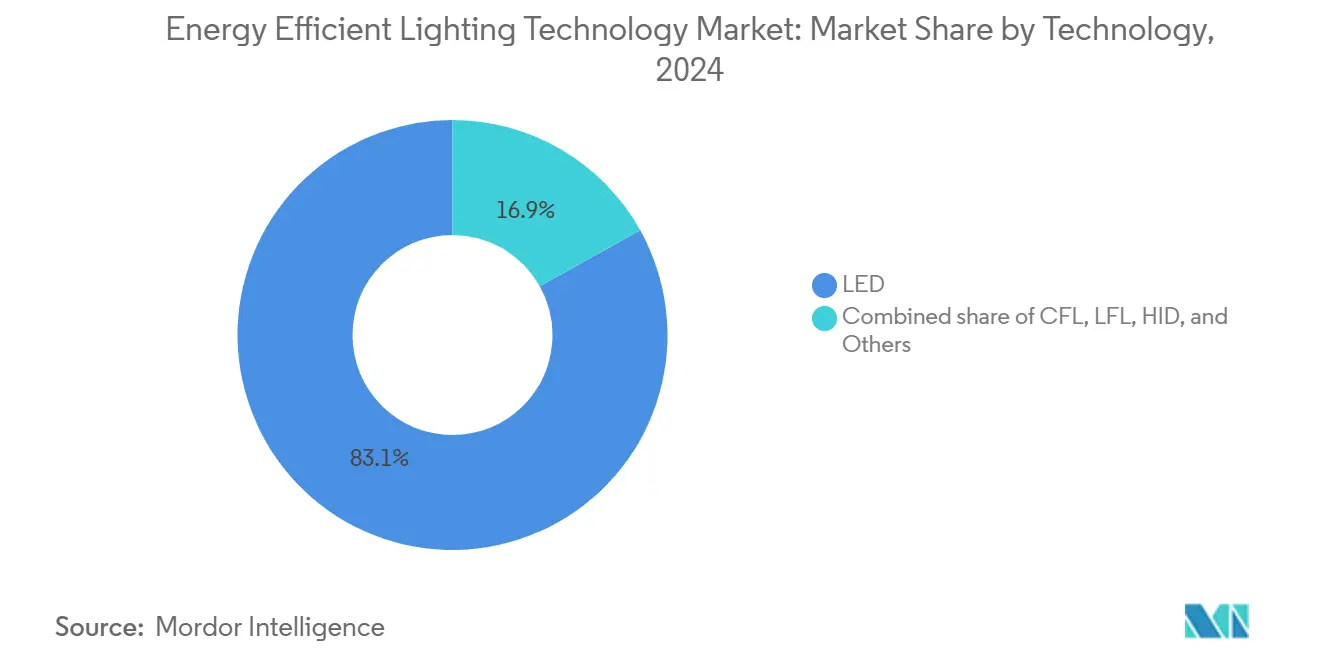

- Nach Technologie entfielen im Jahr 2024 83,1 % des Marktanteils für energieeffiziente Beleuchtungstechnologie auf LEDs.

- Nach Anwendung wird die Automobilbeleuchtung zwischen 2025 und 2030 mit einer CAGR von 9,3 % wachsen und damit alle anderen Endanwendungen übertreffen.

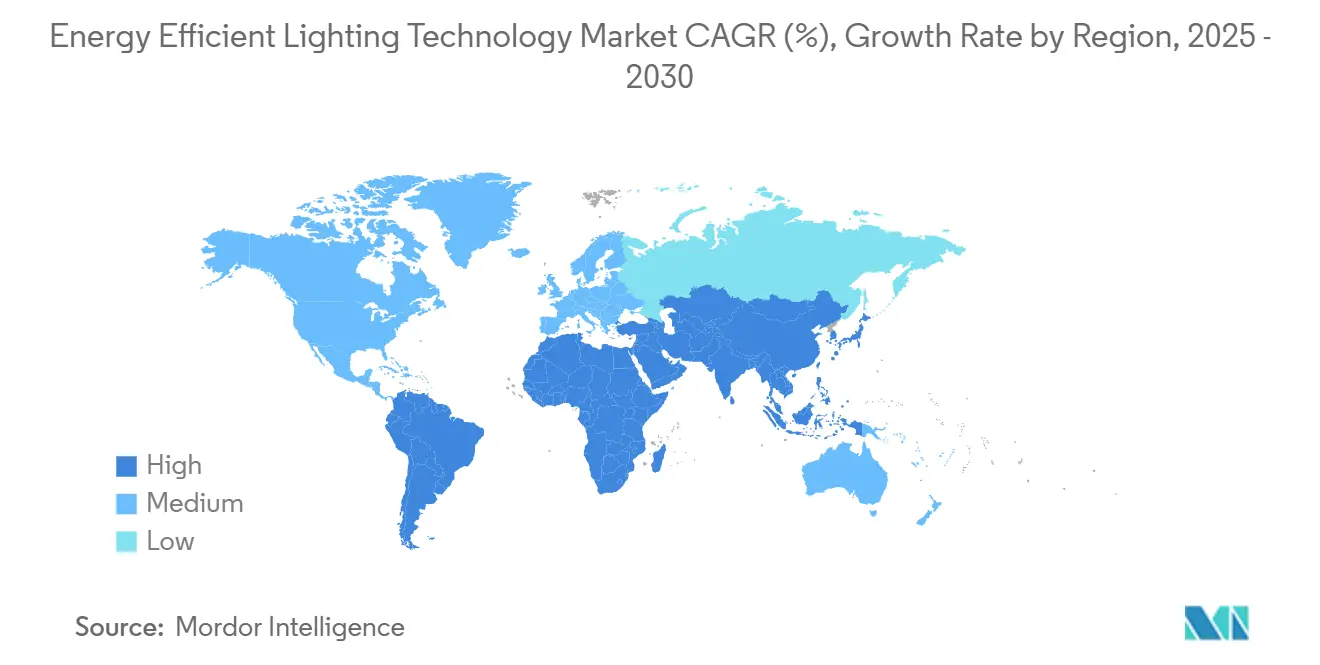

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Anteil von 43,9 % an der Marktgröße für energieeffiziente Beleuchtungstechnologie; bis 2030 wird eine Expansion mit einer CAGR von 8,9 % prognostiziert.

Globale Markttrends und Erkenntnisse für energieeffiziente Beleuchtungstechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Kosten/lm sinken weiter unter 0,06 USD | +1.2% | Global, mit stärkster Auswirkung in preissensiblen Märkten im Asien-Pazifik-Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Rasches Verbot von Leuchtstoff- und Halogenlampen (EU, USA, Indien) | +1.6% | EU, Nordamerika, Indien als Kernmärkte, mit Ausstrahlungseffekten auf regulatorisch ausgerichtete Märkte | Kurzfristig (≤ 2 Jahre) |

| Boom bei Smart-Home-Nachrüstungen | +0.9% | Nordamerika und EU als Primärmärkte, mit Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Beleuchtungsverpflichtungen | +0.8% | Global, mit früher Konzentration in Nordamerika, der EU und multinationalen Unternehmensstandorten | Langfristig (≥ 4 Jahre) |

| Micro-LED-Hintergrundbeleuchtung dringt in die Allgemeinbeleuchtung vor | +0.6% | Fertigungszentren im Asien-Pazifik-Raum, Premiumsegmente in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Netzinteraktive Pilotprojekte zur "Beleuchtung als Speicher" | +0.5% | Nordamerika und EU in Smart-Grid-Regionen, ausgewählte Pilotstädte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

LED-Kostensenkung beschleunigt die Demokratisierung des Marktes

Die LED-Paketpreise sind seit der Markteinführung um 95 % gefallen und lagen im Jahr 2025 unter 0,06 USD pro Lumen. Die externen Quanteneffizienzen von Laborwarm-Weißlicht stiegen von 5,8 % im Jahr 2003 auf 38,8 % im Jahr 2020, was zu kürzeren Amortisationszeiten führt und Segmente im sozialen Wohnungsbau sowie in Entwicklungsländern für hocheffiziente Produkte erschließt[2]Nature Energy Redaktionsbeirat, "Fortschritte in der Festkörperbeleuchtung," nature.com. Laufende Forschungen zu manganbasierten Leuchtstoffen bieten weitere Materialeinsparungen, indem kostenintensives Europium und Cer ersetzt werden, was die Materialkosten potenziell um bis zu 60 % senken könnte. Diese kombinierten Entwicklungen stärken den Markt für energieeffiziente Beleuchtungstechnologie, indem sie die letzten Widerstände gegen hohe Anschaffungspreise beseitigen, insbesondere in Südasien und Subsahara-Afrika.

Regulatorische Verbote schaffen eine unumkehrbare Marktverschiebung

Verbindliche Ausstiegsprogramme haben eine historische Reichweite erreicht: Die RoHS-Richtlinie hat die meisten Quecksilberlampen bis Februar 2024 eliminiert, und mehrere US-Bundesstaaten verbieten nun den Verkauf von Kompaktleuchtstoff- und Linearleuchtstofflampen. Indiens Büro für Energieeffizienz koordiniert einen landesweiten Glühlampenumtausch, der innerhalb von drei Jahren auf 1 Milliarde Ersetzungen abzielt und die LED-Nachfrage auch während makroökonomischer Abschwächungen sichert. Da die Verbote gesetzlich verankert sind, ist das Nachrüstvolumen weitgehend vor Schwankungen der Verbraucherstimmung geschützt.

Smart-Home-Nachrüstungsboom verändert die Wohnraumbeleuchtung

Sprachgesteuerte Hubs und energiesparende drahtlose Protokolle ermöglichen es vernetzten Leuchten, Belegungserkennung, Tageslichtnutzung und Lastmanagementlogik zu integrieren. Feldstudien zeigen, dass IoT-Beleuchtung im Wohnbereich den Verbrauch um bis zu 80 % senken kann, wenn sie mit adaptiven Dimmungsalgorithmen kombiniert wird[3]Interact, "Vernetzte Beleuchtung für Wohnhäuser," interact-lighting.com. Versorgungsunternehmen sehen zusätzlichen Netzwert; das virtuelle Kraftwerk SAVE von Pacific Gas & Electric koppelt intelligente Glühbirnen mit hausseitigen Batterien, um Spitzenlasten bei Extremwetterereignissen zu verschieben. Diese Funktionen positionieren Beleuchtung von einer passiven Leuchte zu einem datenreichen Knotenpunkt innerhalb von Heimenergieökosystemen.

Unternehmerische Netto-Null-Verpflichtungen treiben den Wandel in der Beschaffung voran

Dekarbonisierungsziele von Fortune-500-Unternehmen drängen Facility-Teams zu messbarer CO₂-Reduzierung. Signify prognostiziert, dass eine universelle LED-Umrüstung 1 % der globalen Treibhausgasemissionen einsparen könnte – ein Wert, den Vorstände mit dem Fußabdruck der Luftfahrt und der Schwerindustrie vergleichen können. Acuity Brands dokumentierte zwischen 2020 und 2024 durch den Verkauf von LED- und Steuerungsplattformen 34 Millionen Tonnen vermiedener Emissionen und demonstrierte damit den wesentlichen Einfluss, den Beschaffungsrichtlinien heute ausüben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpass bei wichtigen LED-Leuchtstoffen | -0.6% | Global, mit akuten Auswirkungen auf die Fertigung im Asien-Pazifik-Raum und kostenempfindliche Märkte | Kurzfristig (≤ 2 Jahre) |

| "Rebound-Beleuchtung" erhöht den gesamten kWh-Verbrauch | -0.4% | Global, mit stärkerer Auswirkung in entwickelten Märkten mit bestehender effizienter Beleuchtungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Kosten für Elektroschrott-Compliance | -0.3% | EU als Primärmarkt, mit Ausweitung auf Nordamerika und ausgewählte Märkte im Asien-Pazifik-Raum mit strengeren Vorschriften | Mittelfristig (2–4 Jahre) |

| Anhaltende Amortisationsskepsis im sozialen Wohnungsbau | -0.2% | Schwellenmärkte und einkommensschwache Segmente weltweit, konzentriert in ��ü�岹��������첹, Naher Osten und Afrika sowie ländlichem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Lieferkettenanfälligkeiten gefährden die Produktionskontinuität

China kontrolliert 98 % der raffinierten Galliumproduktion und hat die Exporte seit Mitte 2024 eingeschränkt. Szenarien des US Geological Survey zeigen, dass die Preise um 150 % steigen könnten, was die engen Margen für Mittelleistungschips und Leuchtstoffmischungen unter Druck setzt[4]US Geological Survey, "Kritische Mineralressourcen von Gallium und Germanium," usgs.gov. Westliche Regierungen erkunden nun Lagerbestände und Recyclingströme, um den Markt für energieeffiziente Technologie gegen plötzliche Rohstoffschocks abzupuffern. Substitutionschemien sind vielversprechend, erfordern jedoch eine mehrjährige Qualifizierung.

Rebound-Effekt untergräbt Effizienzgewinne

Eine Metaanalyse zeigt, dass ein direkter Rebound von 10 % und ein indirekter Rebound von 11 % durchschnittlich 20 % der theoretischen Beleuchtungseinsparungen aufzehren, da Nutzer die Brenndauer verlängern oder höhere Lux-Werte spezifizieren, sobald die Energiekosten sinken. Politische Konzepte benötigen möglicherweise ergänzende Nachfragemanagement-Instrumente – wie adaptive Tarife –, um die angekündigten Energieziele zu erreichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: LED-Dominanz beschleunigt Innovation

LEDs repräsentierten im Jahr 2024 83,1 % des Gesamtumsatzes und wachsen bis 2030 mit einer CAGR von 8,5 %. Auf Segmentebene wird die Marktgröße für energieeffiziente Beleuchtungstechnologie im LED-Bereich voraussichtlich von 203 Milliarden USD im Jahr 2025 auf fast 310 Milliarden USD bis 2030 anwachsen. Mehrere Durchbrüche stützen diese Entwicklung: Dreidimensionale Galliumnitrid-Nanodrahtarrays erhöhen die Helligkeit ohne zusätzliche Wärmelast, während Perowskit-Quantenpunkt-Emitter eine externe Quanteneffizienz von 20 % bei Pixeldichten von über 120.000 ppi erreichen. Diese Fähigkeiten erweitern die Beleuchtung auf Displays, fahrzeuginterne Optik und optisch-drahtlose (LiFi) Kommunikation und verstärken einen positiven Kreislauf aus Skalierung und F&E-Reinvestition. Herkömmliche Kompaktleuchtstoff- und Hochdruckentladungslampen ziehen sich auf industrielle Nischen zurück, in denen extreme Temperaturen oder Weitwinkeloptiken nach wie vor bogenbasierte Quellen bevorzugen.

LED-Plattformen profitieren von Prozesswissen aus der Logik- und Speicherchipfertigung; Nature Energy führt 8,5 % der historischen Effizienzgewinne auf sektorübergreifende Technologietransfers zurück. Ehrgeizige Roadmaps zielen nun auf 200 Lumen pro Watt auf Leuchtenebene ab und versprechen eine weitere Runde der Amortisationskomprimierung bei gewerblichen und öffentlichen Nachrüstungen.

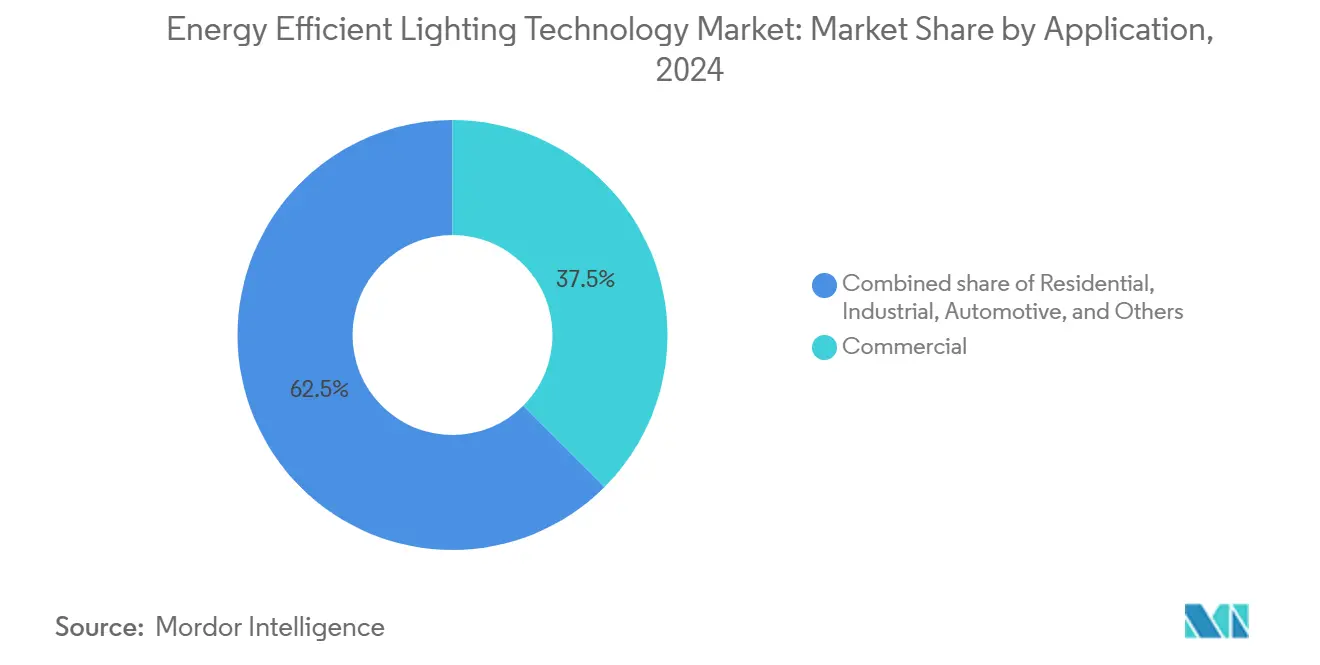

Nach Anwendung: Automobilsegment treibt Premium-Innovation voran

Gewerbliche Gebäude verzeichneten im Jahr 2024 die größte absolute Nachfrage, doch die Automobilbeleuchtung ist mit einer CAGR von 9,3 % der am schnellsten wachsende Anwendungsbereich. Adaptive Fernlichtmodule, pixelierte Scheinwerfer und dynamische Designsignaturen wandern aufgrund neuer Sicherheitsgesetzgebung in Europa und Nordamerika von Luxusmodellen in Massenmarktvarianten. Fortschrittliche Micro-LED-Arrays ermöglichen Scheinwerfern, über 1 Million adressierbare Pixel zu projizieren, Blendung selektiv auszublenden und gleichzeitig Gefahren zu beleuchten. Thermische Stapeldesigns treiben die optische Effizienz bei Fernlichtmustern auf 89 %, was die Reichweite für batterieelektrische Fahrzeuge maximiert, bei denen jede Kilowattstunde zählt. Abstimmbare Umgebungsschemata synchronisieren zirkadiane Hinweise in der Fahrgastzelle und generieren zusätzliche Einnahmen pro Fahrzeug. Über den Automobilbereich hinaus beschleunigen Kommunen Straßenbeleuchtungsumrüstungsprogramme: Die Stadt Chicago tauschte 270.000 Leuchten aus, reduzierte den Energieverbrauch um 50 % und die jährlichen Emissionen um 23.000 Tonnen. Industriekunden legen Wert auf vorausschauende Wartung und drahtlose Steuerungen für Hochregalleuchten, während die Akzeptanz im Wohnbereich im Gleichschritt mit Smart-Home-Ökosystemen wächst.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 43,9 % des Umsatzes und wird bis 2030 voraussichtlich um 65 Milliarden USD zulegen, gestützt durch gebündelte Halbleiterfabriken, dichte Auftragsfertiger-Netzwerke und einen raschen Infrastrukturausbau. Signifys Komplex in Jiujiang, die weltweit größte LED-Anlage des Unternehmens, betreibt 192 automatisierte Linien und unterstreicht die Fertigungstiefe der Region. Indiens Förderprogramm für die Fertigung elektronischer Komponenten stellt INR 22.919 Crores bereit, um Treiber-ICs und LED-Pakete zu lokalisieren, und verlagert das künftige Angebotswachstum in Richtung Südasien. Indonesien, Vietnam und Malaysia ziehen Investitionen der zweiten Welle an, da Unternehmen ihre Abhängigkeit von der Küstenregion Chinas diversifizieren und gleichzeitig regionale Logistikeffizienzen beibehalten.

Nordamerika und Europa setzen eher auf politische Instrumente als auf reine Kostenökonomie, um die Nachfrage anzukurbeln. Die US-amerikanische Anforderung von 120 Lumen pro Watt bis 2028 schafft nahezu alle Glühlampenbestände ab und löst eine mehrjährige Ersatzwelle aus. Die Europäische Union bettet Beleuchtung in ganzheitliche Gebäudeleistungsrichtlinien ein und treibt gleichzeitige Upgrades bei Steuerungen, Sensoren und Energiemanagementsystem-Dashboards voran. Beide Regionen verpflichten öffentliche Subventionen für inländische Chipkapazitäten, um den Markt für energieeffiziente Beleuchtungstechnologie vor geopolitisch konzentrierten Rohstoffknoten zu schützen; Wolfspeed's 750-Millionen-USD-Erweiterung für Siliziumkarbid und ams OSRAMs österreichische Sensorfabrik veranschaulichen diesen Vorstoß.

��ü�岹��������첹, der Nahe Osten und Afrika stellen eine kleinere, aber sich beschleunigende Chancenbasis dar. Diese Regionen überspringen häufig Leuchtstofflampen und gehen direkt zu LED-Straßenleuchten und kostengünstigen Glühbirnen über. Allerdings halten Währungsvolatilität und begrenzte Finanzierungsmöglichkeiten die Akzeptanz auf budgetorientierte Produkte ohne Konnektivität beschränkt. Multilaterale Klimafinanzierungsprogramme, die konzessionäre Darlehen mit Kohlenstoffgutschriften kombinieren, könnten eine breitere Durchdringung intelligenter Beleuchtung erschließen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren rund 45 % des globalen Umsatzes – ein Anteil, der nicht ausreicht, um Preise zu diktieren, aber groß genug ist, um fortschrittliche F&E zu skalieren. Horizontale Expansion weicht der vertikalen Integration, da führende Unternehmen angesichts der Unsicherheit bei der Chipversorgung Expertise in Treiber-ICs, Sensoren und Steuerungen sichern. Signify, Acuity Brands und OSRAM erweitern ihre Präsenz durch grüne Anlagenaufrüstungen, KI-gestützte Designplattformen und Kreislaufwirtschaftsdienstleistungen wie Leuchtenleasing. Branchenübergreifende Akquisitionen nehmen zu; Acuity Brands' Kauf von QSC für 1,215 Milliarden USD bringt das Audio-Visual-Management in dieselbe Cloud wie Beleuchtung und HLK, und positioniert das Unternehmen für den Verkauf einheitlicher Abonnements für "intelligente Räume". Patentstreitigkeiten nehmen zu, da granulare Farbmischalgorithmen und Mesh-Netzwerke mit geringer Latenz moderne Systeme differenzieren; Signifys Verletzungsklage gegen aufstrebende Anbieter intelligenter Beleuchtung veranschaulicht die defensive Haltung etablierter Unternehmen.

Neueinsteiger konzentrieren sich auf Randnischen – LiFi-Module mit Gigabit-Backhaul, Gartenbau-Leuchten, die auf spezifische photosynthetische Wellenlängen abgestimmt sind, oder netzinteraktive Leuchten, die Blindleistung für Versorgungsunternehmen modulieren. Einige bauen auf gemeinfreien Chipsätzen auf, um etablierte IP-Dickichte zu umgehen, was die Entwicklungskosten senkt, aber angesichts der Galliumverbote zu Versorgungsengpässen führt. Die Wettbewerbslandschaft balanciert daher Skaleneffekte bei Standard-LED-Glühbirnen gegen hochmargige Spezialbereiche, in denen Agilität und Domänenwissen den Fabrikdurchsatz überwiegen.

Marktführer für energieeffiziente Beleuchtungstechnologie

Signify (Philips Lighting)

OSRAM Licht AG

Acuity Brands

GE Current

Cree LED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Indiens Ministerium für Elektronik und Informationstechnologie hat einen Fonds für die Komponentenfertigung in Höhe von INR 22.919 Crores aufgelegt, um Beleuchtungselektronik zu lokalisieren.

- Oktober 2024: Acuity Brands hat die Übernahme von QSC für 1,215 Milliarden USD vereinbart und damit sein Portfolio für intelligente Räume erweitert.

- August 2024: Havells Lighting LLC ist über ein Gemeinschaftsunternehmen mit Krut LED LLC in die Vereinigten Staaten eingetreten und hat damit eine eigene Treiberproduktion für gewerbliche und industrielle Kunden aufgebaut.

- Juni 2024: Signify hat NatureConnect vorgestellt, ein bahnbrechendes Produkt, das die Innenraumbeleuchtung neu definieren soll. Inspiriert vom biophilen Design ahmt NatureConnect den natürlichen Rhythmus der Sonne nach und zielt darauf ab, die Stimmung zu verbessern, die Konzentration zu schärfen und die Schlafqualität zu steigern.

Umfang des globalen Berichts zum Markt für energieeffiziente Beleuchtungstechnologie

| LED |

| CFL |

| LFL |

| HID |

| Sonstige |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Außen- und Straßenbeleuchtung |

| Automobil |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | LED | |

| CFL | ||

| LFL | ||

| HID | ||

| Sonstige | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Außen- und Straßenbeleuchtung | ||

| Automobil | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird energieeffiziente Beleuchtungstechnologie bis 2030 voraussichtlich erreichen?

Prognosen deuten auf 355,82 Milliarden USD im Jahr 2030 hin, gegenüber 244,53 Milliarden USD im Jahr 2025, was einer jährlichen Wachstumsrate von 7,79 % entspricht.

Wie schnell werden LED-Lösungen im Vergleich zu anderen Beleuchtungstechnologien wachsen?

LEDs werden bis 2030 voraussichtlich eine CAGR von 8,5 % erzielen und ihren bereits dominanten Umsatzanteil von 83,1 % ausbauen, da Leuchtstoff- und Halogenoptionen auslaufen.

Warum verzeichnen Automobilanwendungen das schnellste Wachstum bei fortschrittlicher Beleuchtung?

Vorschriften für adaptive Scheinwerfer und Micro-LED-Designmerkmale treiben eine CAGR von 9,3 % für Fahrzeugbeleuchtung zwischen 2025 und 2030 voran und übertreffen damit alle anderen Endanwendungen.

Welche Region führt derzeit sowohl bei der Nachfrage als auch bei der Produktion für energieeffiziente Beleuchtungstechnologie?

Asien-Pazifik kontrolliert 43,9 % des Umsatzes im Jahr 2024 und wird voraussichtlich mit einer CAGR von 8,9 % wachsen, unterstützt durch dichte Halbleiterfabriken und rasche Ausgaben für städtische Infrastruktur.

Wie wird die neue US-amerikanische Lampeneffizienzvorschrift die Produktersetzungen beeinflussen?

Der ab 2028 geltende Standard von 120 Lumen pro Watt eliminiert faktisch verbleibende Glühlampen- und Halogenbestände und schafft eine mehrjährige LED-Nachrüstungswelle.

Welches Materialversorgungsrisiko könnte die kurzfristige LED-Verfügbarkeit beeinträchtigen?

Chinas Exportbeschränkungen für Gallium und Germanium gefährden Leuchtstoff- und Substrateingangsmaterialien – eine Einschränkung, die die Kosten erhöhen und Lieferungen verlangsamen könnte, bis alternative Quellen skaliert werden.

Seite zuletzt aktualisiert am: