Galvanikmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

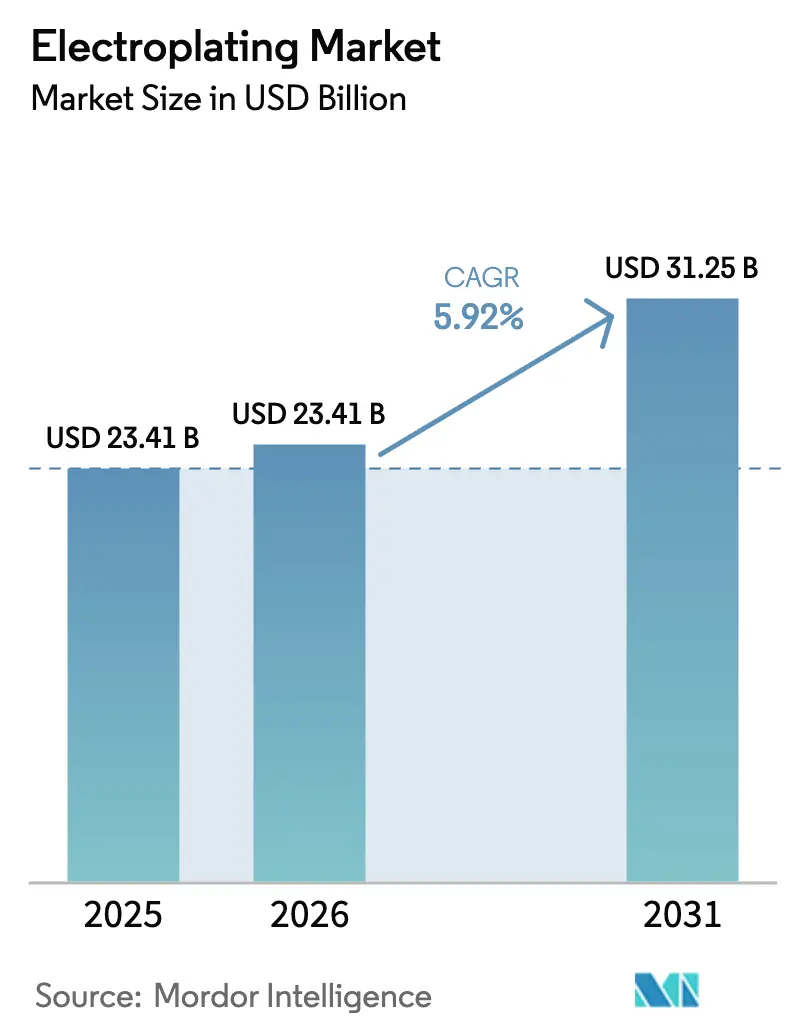

| �Ѳ�����ٲ���öß�� (2026) | 23.41 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 31.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

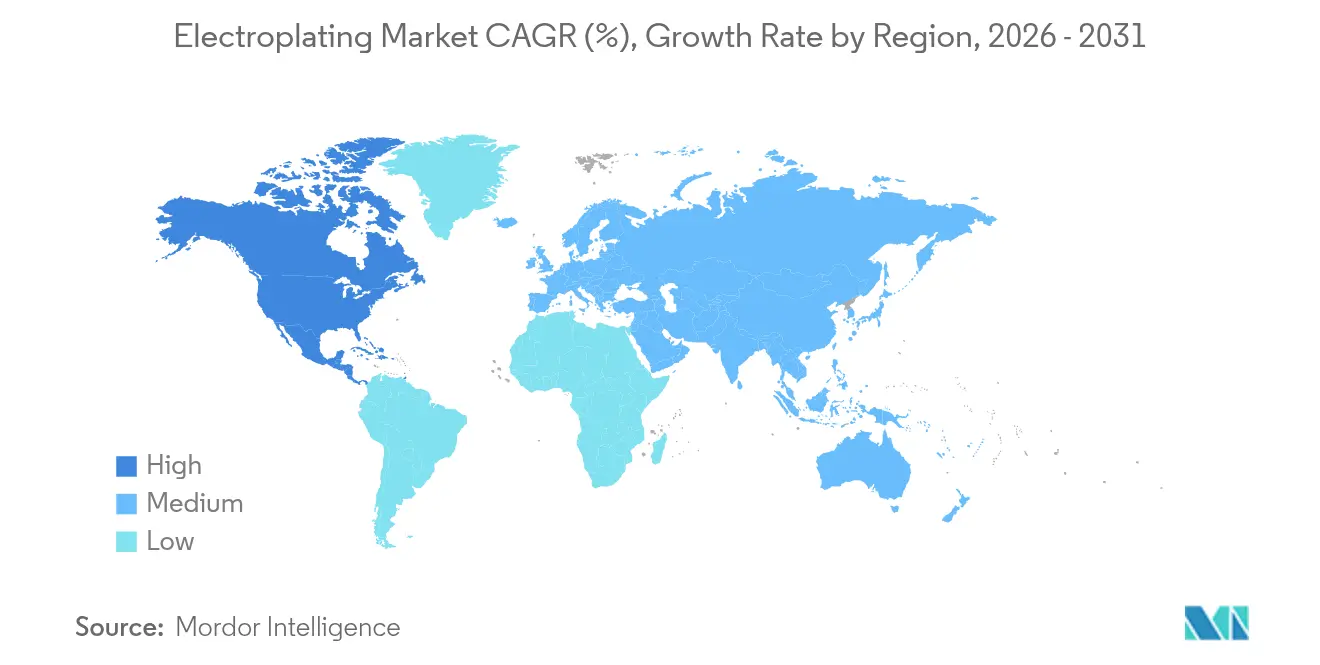

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

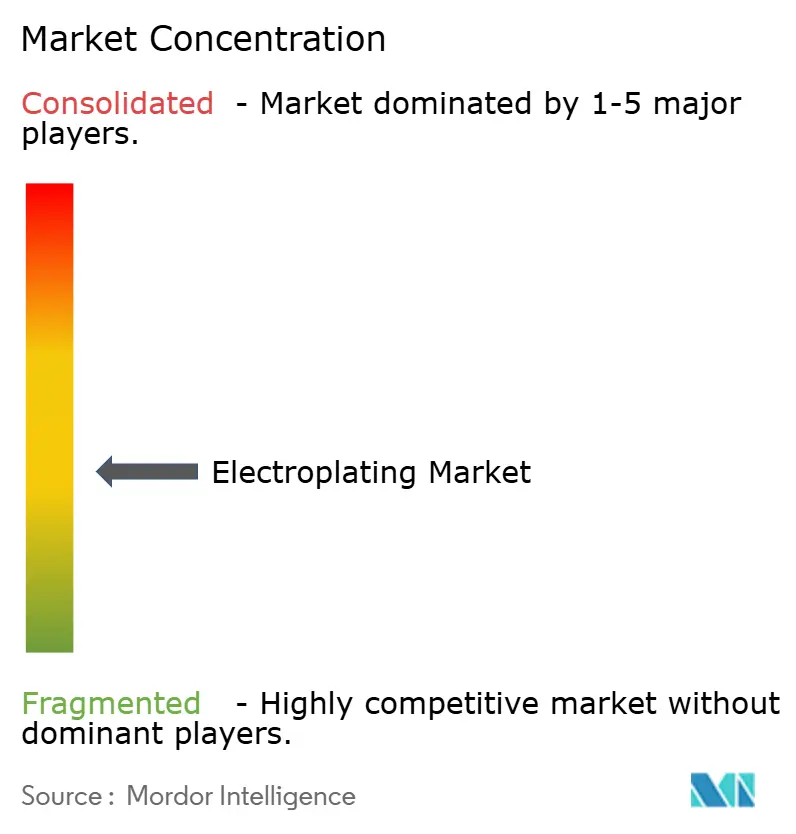

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Galvanikmarkt Analyse von ���ϲ�����

Die Größe des Galvanikmarkts wird im Jahr 2026 auf USD 23,41 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 22,1 Milliarden, mit Projektionen für 2031 von USD 31,25 Milliarden, was einem Wachstum von 5,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltend hohe Nachfrage nach verschleißfesten, leitfähigen und korrosionsbeständigen Beschichtungen in den Bereichen Elektronik, Automobil, Halbleiterverpackung und Industrieanlagen stützte das Wachstum, selbst als die Nickel- und Palladiumpreise stark schwankten und Regulierungsbehörden die Chromvorschriften verschärften. Die Miniaturisierung von Verbrauchergeräten, der Ausbau von 5G-Basisstationsclustern und der wachsende Bedarf an Leistungselektronik für Elektrofahrzeuge steigerten allesamt die Aufträge für Mehrschichtbeschichtungen, die Nickel, Palladium und Gold kombinieren. Investitionen im Rahmen des CHIPS-Gesetzes ermutigten lokale Zulieferer in Nordamerika und Europa zur Installation von Inline-Spule-zu-Spule-Linien mit Echtzeit-Badchemiesteuerung, während Asien-Pazifik dank seiner dichten Lieferkette und Schmelzkapazität die Volumenführerschaft beibehielt. Gleichzeitig trieb Kaliforniens rasch näher rückendes Auslaufdatum 2027 für dekorative Chromverfahren beschleunigte Versuche mit dreiwertigen Systemen voran, die Konformität mit Härte und Helligkeit gleichwertig zu herkömmlichen sechswertigen Bädern verbinden.

Wichtigste Erkenntnisse des Berichts

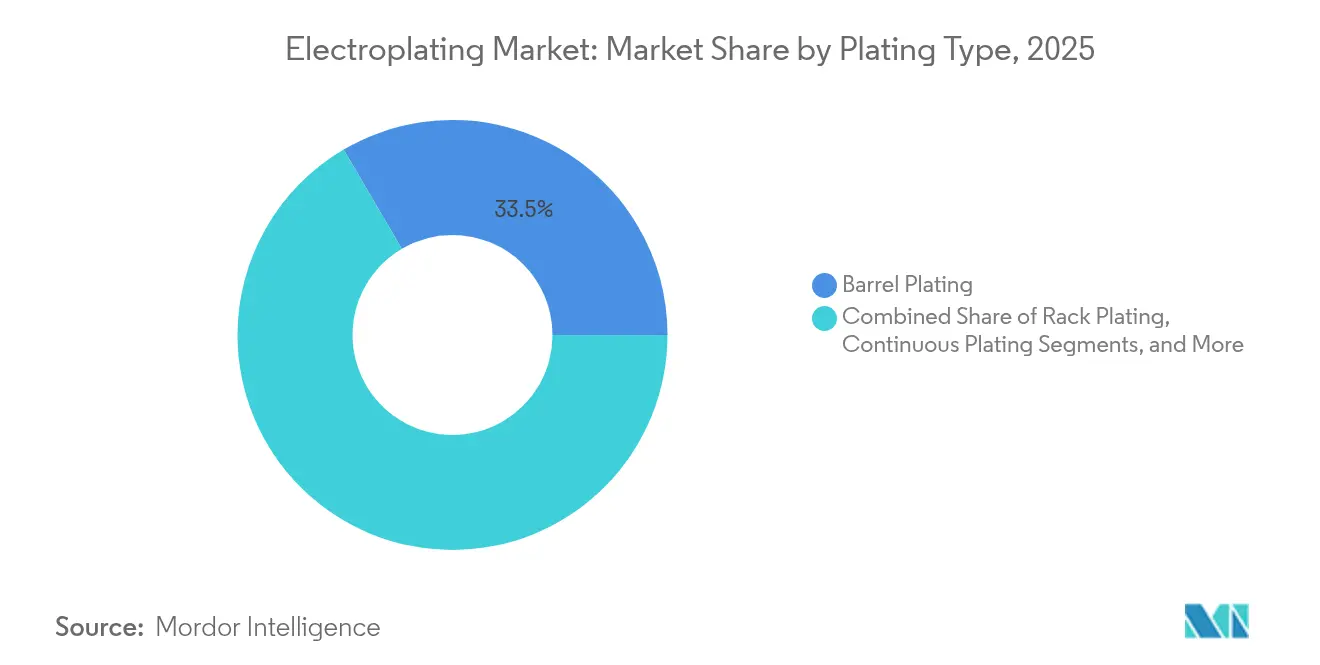

- Nach Beschichtungstyp führten Trommelverfahren im Jahr 2025 mit einem Umsatzanteil von 33,45 % am Galvanikmarkt, während Inline-Spule-zu-Spule-Systeme bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

- Nach funktionaler Anwendung dominierten leistungsorientierte Beschichtungen im Jahr 2025 mit 63,20 % des Galvanikmarktanteils, und dieses Segment soll bis 2031 mit einer CAGR von 7,72 % wachsen.

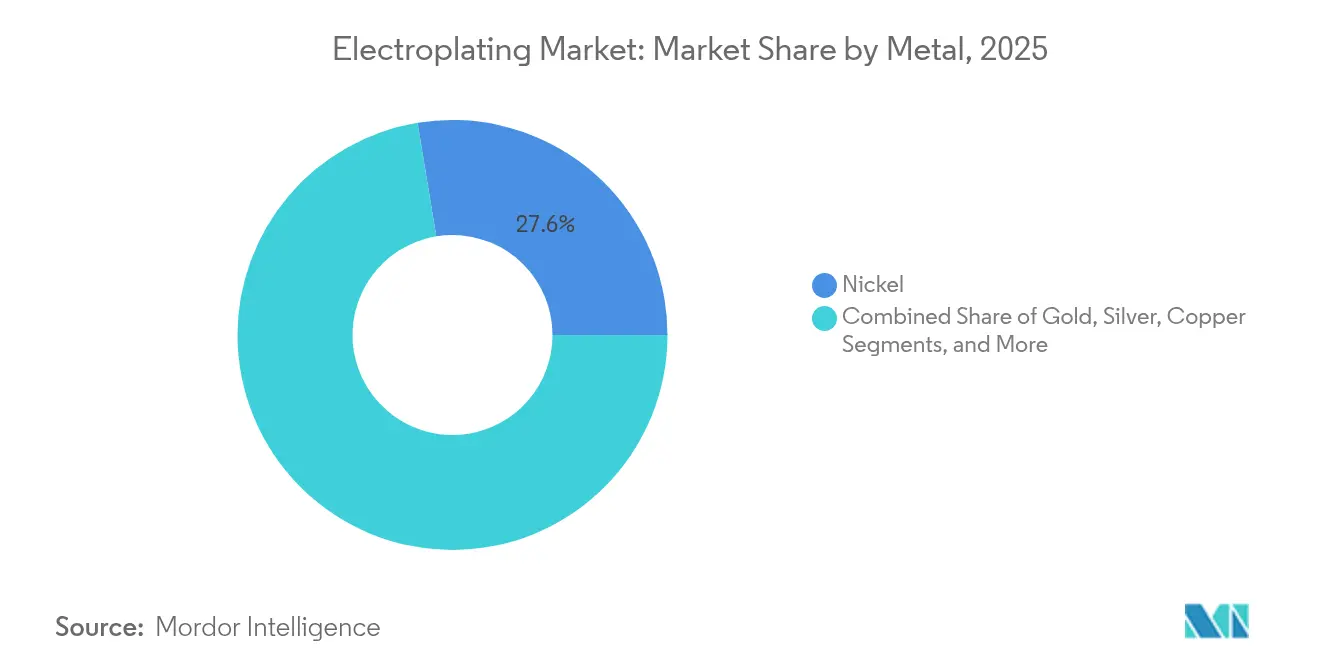

- Nach Metall entfiel auf Nickel im Jahr 2025 ein Galvanikmarktanteil von 27,60 %; Palladium wird voraussichtlich die schnellste CAGR von 9,05 % zwischen 2026 und 2031 verzeichnen.

- Nach Endverbraucherbranche entfielen auf Elektro und Elektronik im Jahr 2025 37,30 % des Galvanikmarkts, während Halbleiterverpackung bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,40 % am Galvanikmarkt, und Nordamerika wird voraussichtlich die schnellste CAGR von 7,25 % von 2026 bis 2031 verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Galvanikmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage von EV- und ADAS-Steckverbindern | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leichtbaudruck im Automobilbereich ersetzt zerspante Teile | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierung bei Wearables und Hörgeräten | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verdichtung der 5G-Infrastruktur (Kleinzellen, Leiterplattenoberflächen) | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Halbleiterverpackungslinien in die USA/EU | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Starke Nachfrage von EV- und ADAS-Steckverbindern

Die weltweite Hochlaufphase der Elektrofahrzeugproduktion und die Verbreitung fortschrittlicher Fahrerassistenzsysteme hatten bis 2024 die Anforderungen an die Zuverlässigkeit von Steckverbindern erhöht. Tier-1-Kabelbaumlieferanten spezifizierten daher mehrschichtige Nickel-Palladium-Gold-Stapel, die Vibration, hohen Strömen und thermischen Zyklen standhielten, während MacDermid Alpha-Forschungen eine weit verbreitete Einführung von SiC und GaN meldeten, die thermisch robuste Galvanikchemikalien für Leistungsmodulzuleitungen erforderten.[1]MacDermid Alpha, "Zukünftige Trends der Leistungselektronik im EV-Markt," macdermidalpha.com

Leichtbaudruck im Automobilbereich ersetzt zerspante Teile

Automobilhersteller, die Kraftstoffeffizienzgutschriften und eine verlängerte Reichweite von Elektrofahrzeugen anstrebten, ersetzten zerspante Zink- oder Stahlteile durch galvanisierte technische Kunststoffe und reduzierten das Bauteilgewicht um bis zu 70 %. Daten aus dem Bereich Oberflächen und Beschichtungen zeigten, dass Tesla und globale Erstausrüster verchromt aussehende ABS-Verkleidungen, Kühlergrill- und Innenraumteile skalierten, während Kupfer- und Nickelgrundschichten die EMI-Abschirmung an Formgehäusen schützten.

Miniaturisierung bei Wearables und Hörgeräten

Hörgeräteempfänger und Smartwatch-Gesundheitssensoren wurden 2024 mit Strukturen unter 100 µm ausgeliefert, die auf pulsplattierten Kupfer- und Goldschichten für Signalintegrität angewiesen waren. MEMS-Studien bestätigten, dass dichtere galvanisierte Spulen stärkeres haptisches Feedback in kompakten Bauformen lieferten, und biokompatible Gold-Platin-Oberflächen gewährleisteten die langfristige Sicherheit von Implantaten.

Verdichtung der 5G-Infrastruktur

Kleinzelleninstallationen erforderten mehrere Hochfrequenz-Leiterplatten pro Einheit, die jeweils von ultraglatter Kupfer- und Immersionsgoldschicht profitierten, um Einfügedämpfungen bis 39 GHz zu begrenzen. Pulsumkehrverfahren und Inline-Rauheitssensoren reduzierten Skin-Effekt-Verluste und sicherten die Qualität von Millimeterwellenverbindungen in Europa, Nordamerika und ausgewählten Asien-Pazifik-Metropolkorridoren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nickel- und Palladiumpreisvolatilität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| REACH- und US-EPA-Cr-VI-Verbote verschärfen sich ab 2026 | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei hochpräzisen Galvanikfachkräften | -0.4% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nickel- und Palladiumpreisvolatilität

Im Jahr 2024 verzeichnete der LME-Nickelpreis Tagessprünge von über 20 %, und das Angebot an hochreinem Nickel blieb knapp bemessen, was die Nutzer von Galvanikschichten unter Druck setzte. Der Jahresbericht 2023 von Nornickel stellte fest, dass galvaniktaugliches Nickel knapp blieb, selbst als minderwertiger Matte-Nickel in einen Überschuss geriet, was Betriebe zur Absicherung oder zur Einführung von Duplex-Nickel-Kobalt-Alternativen zwang.[2]Nornickel, "Jahresbericht 2023," nornickel.com

REACH- und US-EPA-Cr-VI-Verbote verschärfen sich ab 2026

Die aktualisierten Genehmigungsauslaufdaten der EU und der ausstehende Abwasserplan der US-EPA beschleunigten die Nachfrage nach dreiwertigen Chromsystemen. Kalifornien schrieb vor, dass dekorative Linien die Verwendung von sechswertigem Chrom bis Januar 2027 und Funktionslinien bis 2039 einstellen müssen, was Luft- und Raumfahrt- sowie Verteidigungsunternehmen dazu zwang, umfangreiche Salzsprüh- und Ermüdungstests an dreiwertigen Ersatzstoffen zu finanzieren.[3]California Air Resources Board, "Abschließende Begründung – Chrome ATCM," arb.ca.gov

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Beschichtungstyp: Inline-Systeme revolutionieren den Durchsatz

Trommeleinheiten erzielten 2025 einen Umsatzvorsprung von 33,45 %, da Massenbestellungen von Befestigungselementen, Federn und Clips auf wirtschaftliche Trommelchargen angewiesen waren. Servo-Hebezeuge, die mit Automotion-8000-SPS verbunden waren, nutzten optische Encoder, die die Positionsgenauigkeit auf ±0,5 mm verbesserten und den Verschleppungsaustrag bei Umrüstungen reduzierten. Inline-Spule-zu-Spule-Systeme hingegen werden bis 2031 voraussichtlich eine CAGR von 8,35 % verzeichnen, da Halbleiter-Leadframes, flexible Schaltungen und Bandsteckverbinder eine Stromregelung im Mikroampere-Sekunden-Bereich und eine variable Bandgeschwindigkeit von 0–20 m/min erfordern.

Inline-Anlagen integrieren zunehmend pH-, Metallionen- und Tensidsonden, die geschlossene Regelkreise speisen, die die Schichtdickenschwankung innerhalb von ±3 % halten und die Ausbeute bei Feinrasterteilen verbessern. Durchlaufbandlinien bedienen Langkomponentensektoren wie Architekturverkleidungen, während Gestelleinheiten für Turbinenschaufeln und Chassis-Sammelschienen, die selektive Maskierung erfordern, unverzichtbar bleiben. Zahlreiche mittelgroße Lohnbetriebe in Asien-Pazifik haben Deckentransportroboter mit Bildausrichtung hinzugefügt, den Personalaufwand reduziert und ältere Trommelanlagen für den automatisierten Zweischichtbetrieb vorbereitet.

Nach funktionaler Anwendung: Leistung treibt Wachstum

Funktionelle Beschichtungen deckten 2025 63,20 % des Galvanikmarkts ab und sollen jährlich um 7,72 % wachsen, was die Branchenpräferenz für Beschichtungen widerspiegelt, die Korrosionsbeständigkeit, Verschleißlebensdauer oder elektrische Leistung steigern, anstatt nur dekorativen Zwecken zu dienen. Duplex-Nickel, stromloses Nickelphosphor und dreiwertige Hartchromvarianten wechselten alle von der Pilot- zur Produktionsreife, unterstützt durch Atotech-Zellendesigns, die Nebelbildung reduzierten und die Abgasreinigerlast senkten.

Während das dekorative Segment kleiner blieb, verzeichnete es Forschung und Entwicklung bei ionischen Flüssigkeitsbadchemikalien, die Cyanid eliminierten und neuartige Farbbereiche für Wearables und Fahrzeuginnenräume lieferten. Forschungen dokumentierten eine verbesserte Kobalt-Nickel-Legierungshelligkeit bei niedrigeren Stromdichten, was das Interesse von Schmuck-Erstausrüstern weckte, die Goldton-Ästhetik mit dünnen Edelmetallgrundschichten anstreben. Die Konvergenz von funktionalen und dekorativen Anforderungen zeigte sich bei Premium-Unterhaltungselektronik, wo die Lünettenbeschichtung sowohl eine Rauheit von <0,2 µm als auch markante Töne erforderte.

Nach Metall: Palladium steigt aufgrund der Halbleiternachfrage

Nickel hielt 2025 einen Galvanikmarktanteil von 27,60 %, gestützt durch seinen Einsatz in hochphosphaltigen stromlosen Bädern, die Diffusionssperrschichten auf Elektrofahrzeugbatterieplatten bildeten. Automobilkernlieferanten wechselten von Hartchrom zu stromlosem Nickelboron, um REACH-Fristen einzuhalten, ohne auf Verschleißfestigkeit zu verzichten. Palladium wird bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen, da Durchkontaktierungskappen, Kupferpfeiler und Hochfrequenzsteckverbinderstifte kontaktarme, korrosionsbeständige Oberflächen priorisieren.

Selektive Galvaniksysteme, die durch Patent US20140102906A1 geregelt werden, ermöglichten es Betrieben, Palladium auf Bondflächen zu beschränken und den Edelmetallverbrauch um bis zu 55 % zu senken. Gold dominierte weiterhin hochzuverlässige Sockelmarkte, Silber bediente HF-Filter, Kupfer blieb das Rückgrat für Mehrschichtaufbauten, Zink befriedigte allgemeine Hardwareanforderungen, Chrom wechselte zu dreiwertigen Formeln, und Zinn sicherte die Lötbarkeit in der Konserven- und Elektronikindustrie.

Nach Endverbraucherbranche: Halbleiterverpackung führt das Wachstum an

Elektro- und Elektronikprodukte repräsentierten 2025 37,30 % des Galvanikmarkts und umfassten Smartphone-Steckverbinder, Industriesensoren und Netzteile-Kühlkörper. Mehrschichtige Nickel-Nickelphosphor-Gold-Stapel sicherten die Zuverlässigkeit von Lötverbindungen in feuchten Umgebungen, während Duplex-Nickel-Sperrschichten die Signalintegrität bei 5G-Frequenzsprüngen bewahrten. Halbleiterverpackung wird voraussichtlich um 10,35 % pro Jahr wachsen, da Chiphersteller Kupferpfeiler-, TSV- und Mikrobump-Dichten für die 2,5-D-Integration ausweiten und dabei horizontale Galvaniklinien nutzen, die die Hydrodynamik verbesserten und Hohlraumbildung unterdrückten.

�ѱ�徱�����Բ����ä�ٱ�-Innovatoren plattierten Platin-Iridium auf implantierbare Elektroden, um die elektrochemische Stabilität unter verlängerten Stimulationszyklen zu erhalten. Automobilzulieferer verließen sich auf Duplex-Nickel- und hochphosphaltige stromlose Beschichtungen, um die Lebensdauer von Antriebsstrangkomponenten zu verlängern. Luft- und Raumfahrt- sowie Verteidigungsunternehmen führten ermüdungskritische chromfreie Kadmiumersatzversuche durch, und Industriemaschinenbauer trugen schweres Nickel-Kobalt für den Schutz von Hydraulikstangen auf.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 47,40 % des Galvanikmarkts, verankert durch dichte Leiterplatten-, Steckverbinder- und Metallumformungsökosysteme. Die Anzahl der spezialisierten Galvanikparks in China stieg von 150 im Jahr 2021 auf 162 im Jahr 2023, was provinzielle Zuschüsse widerspiegelt, die Abwasserrecycling-Upgrades subventionierten. Die Kupferkathoden-Produktion stieg im April 2025 im Jahresvergleich um 14,27 %, als neue Guangxi-Schmelzer hochfuhren und den Rohstoff für Bandlinien sicherten. Die Direktive Hangzhous von 2024 schrieb geschlossene Spülkreisläufe und Verschleppungsrückgewinnung vor, um Nickelemissionen unter 0,5 mg/l zu senken.

Nordamerika, das voraussichtlich eine CAGR von 7,25 % erzielen wird, profitierte von Halbleiter-Rückverlagerungsförderungen und der Elektrifizierung des Automobilsektors. Die Belegschaft in der fortgeschrittenen Fertigung in New Hampshire wuchs zwischen 2017 und 2022 um 16,5 %, als lokale Betriebe Roboterhebezeuglinien für Luft- und Raumfahrt-Trommelanwendungen installierten.

Europa priorisierte Nachhaltigkeit und Innovation inmitten strenger REACH-Aufsicht. Der Bericht der Europäischen Investitionsbank 2024/2025 stellte fest, dass die administrativen Compliance-Kosten durchschnittlich 1,8 % des Umsatzes betrugen, was Unternehmen zu digitalen Qualitätssicherungsprotokollen und galvanischen Badanalysen drängte, die die Prüfungsvorbereitungszeiten verkürzten.

��ü�岹��������첹 sowie der Nahe Osten und Afrika, obwohl kleiner, bauten Zink-Nickel- und Duplex-Nickel-Kapazitäten für Bergbau-, Ölfeld- und Schienenhardware aus, da Bauinvestitionen im Jahr 2024 die Nachfrage nach korrosionsbeständigen Komponenten steigerten.

Wettbewerbslandschaft

Der Galvanikmarkt wies 2024 eine mäßig fragmentierte globale Eigentümerstruktur auf, wobei fünf multinationale Chemielieferanten einen Anteil von rund 45 % hielten, während Tausende von regionalen Lohnbetrieben und werkseigenen Erstausrüsterlinien maßgeschneiderte Aufträge abwickelten. Die Übernahme von RM Plating durch MacDermid Enthone im Juni 2025 erweiterte dessen Nickel-Palladium-Kapazität für EV-Steckverbinder und unterstrich die Konsolidierung unter den Prozesschemikalien-Großunternehmen.

Atotechs DynaSmart-Linie wurde mit Inline-Schichtdickensensoren und KI-gesteuerter Additivdosierung ausgeliefert, was den Ausschuss während der Pilotläufe 2024 bei europäischen Automobilzulieferern um bis zu 8 Prozentpunkte reduzierte. Die horizontale ECP-Plattform von ACM Research erfasste bis April 2025 rund 30 % der chinesischen Nachfrage nach fortschrittlichen Kupferfüllwerkzeugen und half lokalen Halbleiterfabriken, ihre TSV- und Umverteilungsschichtkapazität zu erweitern.

Neueinsteiger verfolgten chromfreie Hartbeschichtungen, PFAS-freie Netzmittel und ionische Flüssigkeits-Dekorativsysteme. Patentanmeldungen für selektive Galvanikköpfe, die die Edelmetallabscheidung nur auf funktionale Kontaktflächen dosieren, signalisierten weitere Kostensenkungen, die die Palladiumnutzung demokratisieren könnten. Umfragen zeigten, dass 86 % der nordamerikanischen Galvanikbetriebe für 2025 Umsatzsteigerungen erwarteten, obwohl 56 % einen Mangel an qualifizierten Bedienern nannten; kollaborative Roboter werden daher für Be-/Entlade- und Maskierungsaufgaben integriert.

Galvanikbranche Marktführer

Autotech Deutschland GmbH

MacDermid Enthone Industrial Solutions (Enthone Inc.)

JCU Corporation

Pioneer Metal Finishing LLC

Uyemura and Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DYCONEX verpflichtete sich zu CHF 7 Millionen für die Aufrüstung von Kupfer- und Goldlinien für Leiterplatten mit 7-µm-Subtraktivprozess.

- April 2025: ACM Research erweiterte seine horizontale ECP-Werkzeugpalette und festigte einen Inlandsanteil von rund 30 % in China.

- März 2025: Das California Air Resources Board schloss den Zeitplan für die Cr-VI-Ausstiegsphase 2027/2039 ab und beschleunigte die Einführung von dreiwertigem Chrom.

- Februar 2025: Oerlikon Surface Solutions meldete einen organischen Umsatz von CHF 1,5 Milliarden (USD 1,69 Milliarden) für 2024 und verwies auf PVD-Wachstum in der Luft- und Raumfahrt.

- Januar 2025: Die US-EPA veröffentlichte den vorläufigen Abwasserrichtlinienplan 16 und kennzeichnete die PFAS-Überwachung für Galvanikabwässer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Galvanikmarkt als alle Auftrags- und Eigenfertigungsbetriebe, bei denen eine Metallschicht durch elektrolytische Bäder auf leitfähige Substrate abgeschieden wird, unter Verwendung von Trommel-, Gestell-, Spule-zu-Spule- und Bürstengeräten in Automobil-, Elektronik-, Maschinen-, Schmuck- und Luft- und Raumfahrtlinien.

Ausschluss aus dem Umfang: Stromlose Galvanik, chemische Konversionsbeschichtungen und eigenständige Oberflächenbehandlungschemikalien werden ausgeschlossen, um Doppelzählungen zu vermeiden.

������Գپ�����ܲԲ���ü��������������

- Nach Beschichtungstyp

- Trommelgalvanik

- Gestellgalvanik

- Durchlaufgalvanik

- Inline-Galvanik (Spule-zu-Spule)

- Nach funktionaler Anwendung

- Dekorativ

- Funktional

- Nach Metall

- Gold

- Silber

- Kupfer

- Zink

- Nickel

- Chrom

- Palladium

- Zinn

- Nach Endverbraucherbranche

- Automobil

- Elektro und Elektronik

- Halbleiterverpackung

- Luft- und Raumfahrt sowie Verteidigung

- Industriemaschinen

- �ѱ�徱�����Բ����ä�ٱ�

- Schmuck und Luxusgüter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir befragen Galvaniklinienleiter, Chemikalienformulierungsspezialisten, Beschaffungsleiter und regionale Verbandsbeauftragte in Asien-Pazifik, Nordamerika und Europa. Ihre Erkenntnisse zu Durchsatz, Auslagerungsquoten und bevorstehenden Fristen für dreiwertige Chromverfahren schließen Datenlücken und ermöglichen es uns, sekundäre Trends in Echtzeit zu überprüfen.

Desk-Research

Mordor-Analysten rufen zunächst mehrjährige Handels- und Produktionsdaten von UN Comtrade, Eurostat Prodcom, den US Census Current Industrial Reports und dem chinesischen Zoll ab, die den Metallfluss in Galvanikbetriebe skizzieren. Branchenverbände wie die National Association for Surface Finishing und die International Nickel Study Group helfen uns, Legierungssubstitutionen und Badchemikalien einzuschätzen. Unternehmens-10-Ks, Umweltmeldungen und in Dow Jones Factiva archivierte Nachrichten verfeinern die Durchschnittsverkaufspreisbereiche, während D&B Hoovers und Questel Umsatzaufteilungen und Patentanzahlen liefern, die auf Prozessverbesserungen hinweisen. Diese Quellen sind illustrativ; viele weitere Datenbanken fließen in unsere Desk-Research ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine einzige Top-down-Rekonstruktion beginnt mit der Nachfrage nach plattierten Metallen, abgeleitet aus Fahrzeugproduktionszahlen, Smartphone- und Leiterplattenproduktion, Steckverbindervolumina und Schmuckproduktion. Anschließend werden diese Gesamtwerte mit Import-Export-Strömen und Kapazitätsauslastung abgeglichen, um die Ausgangsbasis 2025 festzulegen. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lohnbetriebsumsätzen und Schätzungen aus Durchschnittsverkaufspreis mal Linienstundenzahl, verankern Annahmen, bevor die beiden Ansichten abgeglichen werden. Zu den wichtigsten verfolgten Variablen gehören Pkw-Montagen, 5G-Smartphone-Anteil, durchschnittliche Gold- und Nickelbeladungen pro Leiterplatte, Chrom-Ausstiegsmeilensteine und LME-Nickelpreise. Eine multivariate Regression, unterstützt durch Szenarioanalysen, erweitert das Modell bis 2030; erhebliche Ausreißer lösen ein erneutes Gespräch mit den Befragten aus.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Dual-Analysten-Varianzprüfungen gegen unabhängige Handels-Dashboards unterzogen, gefolgt von der Genehmigung durch den Manager. Die Studie wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Metallpreisschocks oder regulatorische Ereignisse die Prognosen wesentlich verändern.

Warum Mordors Galvanik-Ausgangsbasis Zuverlässigkeit verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen bei den einbezogenen Beschichtungstypen, der Entwicklung der Durchschnittsverkaufspreise und der Aktualisierungshäufigkeit unterschiedlich vorgehen.

Wichtige Lückenursachen, die wir beobachten, sind: Ausschluss von Durchlaufspulenlinien durch einige Verlage, Abhängigkeit von statischen Preisen aus 2023 gegenüber unseren aktuellen Durchschnittsverkaufspreiserhebungen, Behandlung dekorativer Chromlinien und ob werkseigene Erstausrüster-Galvanik bei der Schätzung der Gesamtwerte berücksichtigt wird.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| USD 22,12 Mrd. | ���ϲ����� (2025) | |

| USD 21,47 Mrd. | Regionale Beratung A (2025) | Schließt Spule-zu-Spule-Kapazität aus; überträgt Durchschnittsverkaufspreise aus 2023. |

| USD 22,93 Mrd. | Fachzeitschrift B (2025) | Fügt hybride Metallveredelungsgesamtwerte hinzu und zählt kleine Lohnbetriebe doppelt. |

| USD 19,40 Mrd. | Globaler Verlag C (2023) | Verwendet ein früheres Basisjahr und schließt werkseigene Erstausrüster-Galvanik aus. |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Abgrenzung, die aktuelle Validierung der Durchschnittsverkaufspreise und die jährliche Feldarbeit Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis liefern, die auf beobachtbare Produktionskennzahlen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Galvanikmarkt bis 2031 sein?

Die Größe des Galvanikmarkts wird bis 2031 voraussichtlich USD 31,25 Milliarden erreichen, gegenüber USD 23,41 Milliarden im Jahr 2026.

Welches Anwendungssegment wächst am schnellsten?

Halbleiterverpackung wird voraussichtlich eine CAGR von 10,35 % verzeichnen, da Chiphersteller dichte Kupferpfeiler und TSV-Füllungen für die 2,5-D- und 3-D-Integration benötigen.

Warum gewinnen Spule-zu-Spule-Systeme Marktanteile im Galvanikmarkt?

Sie ermöglichen eine kontinuierliche, eng kontrollierte Abscheidung auf Bandmaterialien, verbessern Ausbeute und Geschwindigkeit für Leadframes und flexible Schaltungen und unterstützen gleichzeitig die Inline-Badüberwachung.

Wie verändern Vorschriften die Chromgalvanikpraktiken?

Kalifornien schrieb einen Wechsel von sechswertigem zu dreiwertigem Chrom bis 2027 für dekorative und bis 2039 für Funktionslinien vor, was breiteren REACH- und EPA-Maßnahmen entspricht.

Welche Metalle führen heute die Galvaniknutzung an?

Nickel hielt 2025 aufgrund seiner vielseitigen Korrosionsbeständigkeit einen Galvanikmarktanteil von 27,60 %, während Palladium aufgrund der Nachfrage aus der Halbleiter- und Automobilsteckverbinderbranche das schnellste Wachstum verzeichnet.

Welchen Herausforderungen stehen Galvanikbetriebe bei den Rohstoffkosten gegenüber?

Die volatile Nickel- und Palladiumpreisgestaltung erschwert langfristige Verträge und veranlasst zur Einführung selektiver Galvanik und alternativer Legierungen, um die Margen zu stabilisieren.

Seite zuletzt aktualisiert am: