�Ѳ�����ٲ���öß�� und Marktanteil für Elektroenzephalographie-Systeme/Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

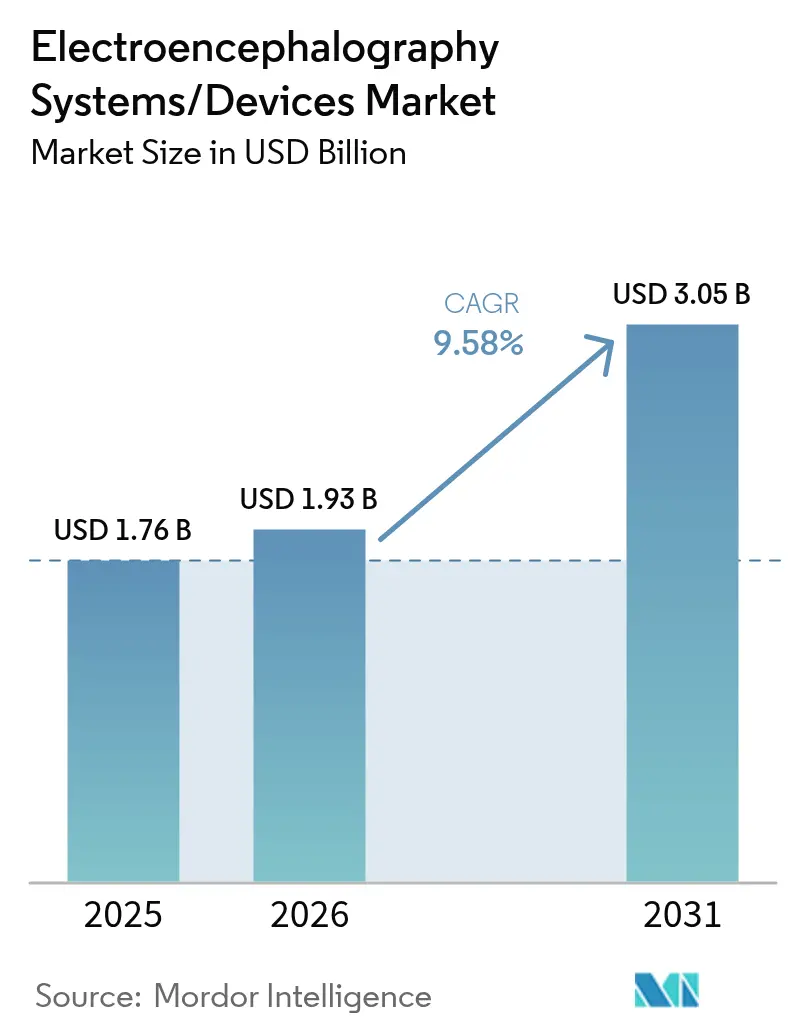

| �Ѳ�����ٲ���öß�� (2026) | 1.93 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.58% CAGR |

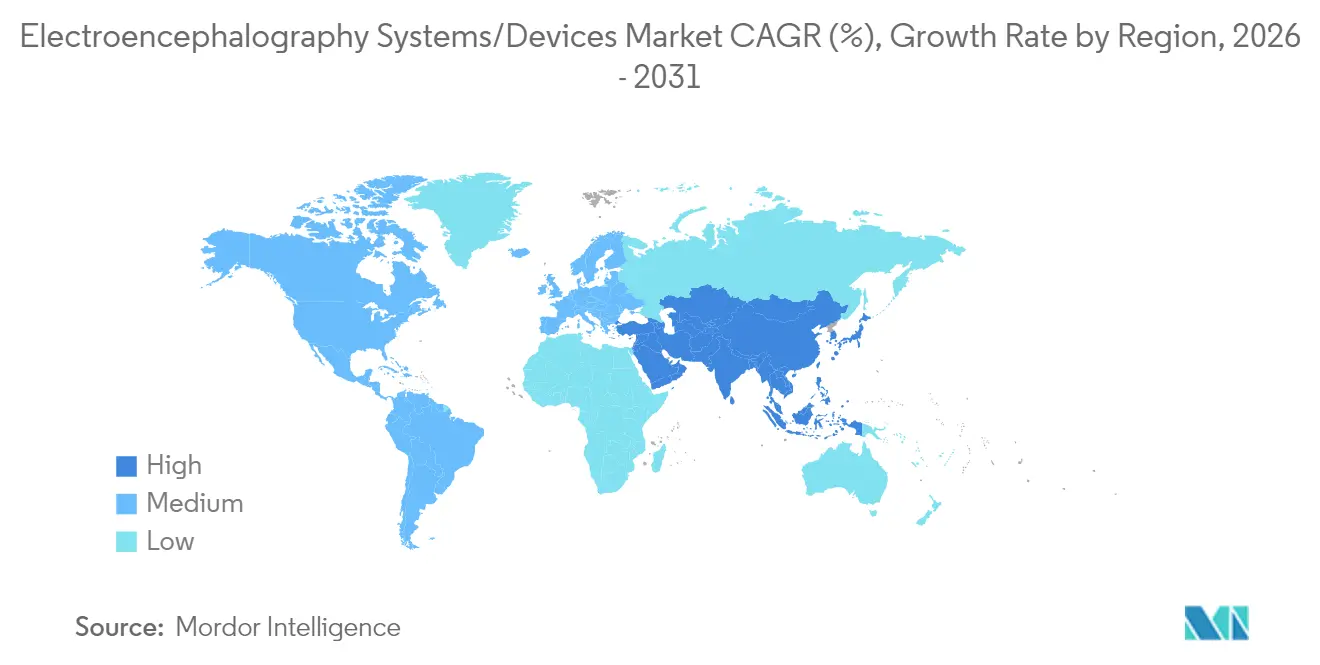

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

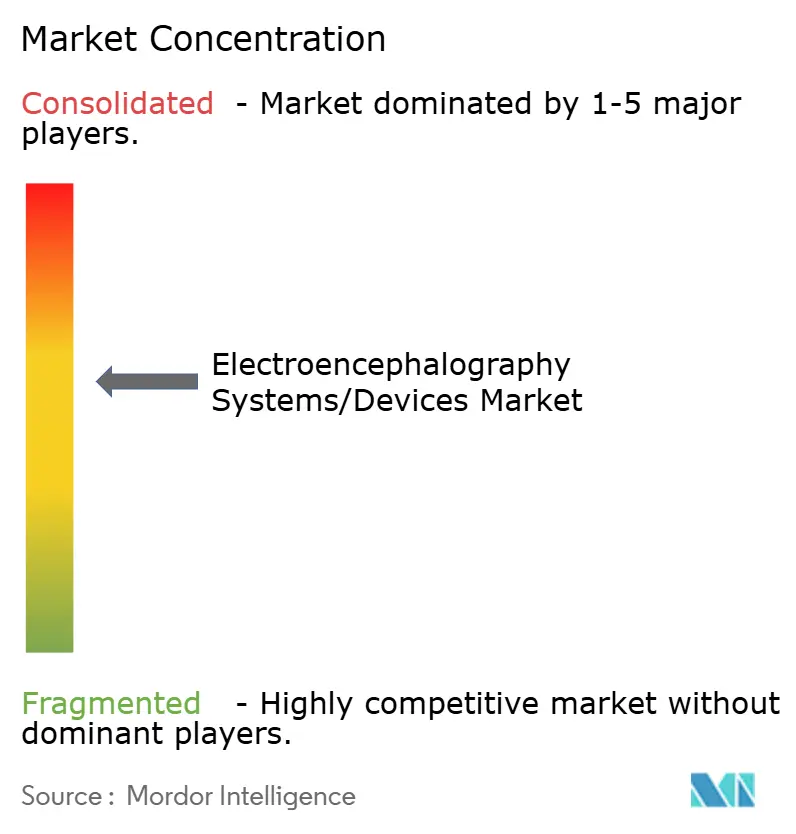

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektroenzephalographie-Systeme/Geräte von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Elektroenzephalographie-Systeme/Geräte wird im Jahr 2026 auf 1,93 Mrd. USD geschätzt, ausgehend von einem Wert von 1,76 Mrd. USD im Jahr 2025, mit Prognosen für 2031, die 3,05 Mrd. USD zeigen, und einem Wachstum von 9,58 % CAGR über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da neurologische Erkrankungen Herz-Kreislauf-Erkrankungen als führende Ursache globaler Gesundheitsverluste überholen – eine Entwicklung, die die Diagnosevolumina in ���������Գ�ä�ܲ����n, Krankenwagen und zu Hause stetig ansteigen lässt. Produktinnovationen bei Trockelelektroden, energiesparenden Sensoren und KI-gestützter Analytik verkürzen die Einrichtungszeiten und automatisieren die Triage, was Leistungserbringern hilft, dem anhaltenden Mangel an ausgebildeten neurodiagnostischen Technikern entgegenzuwirken. Staatliche Programme – allen voran die NIH-BRAIN-Initiative – sowie parallele Finanzierungsmechanismen in China und Japan erweitern die Pipeline klinisch zugelassener Prototypen, während neue Erstattungscodes die wirtschaftliche Tragfähigkeit der Langzeit-Ambulanzüberwachung verbessern. Kommerzielle Strategien drehen sich zunehmend um vollständige Plattformlösungen, die Hardware, Cloud-Analytik und Serviceverträge bündeln und so wiederkehrende Einnahmen sowie schnellere Aktualisierungszyklen für regionale Nutzerbedürfnisse ermöglichen.

Wichtigste Erkenntnisse des Berichts

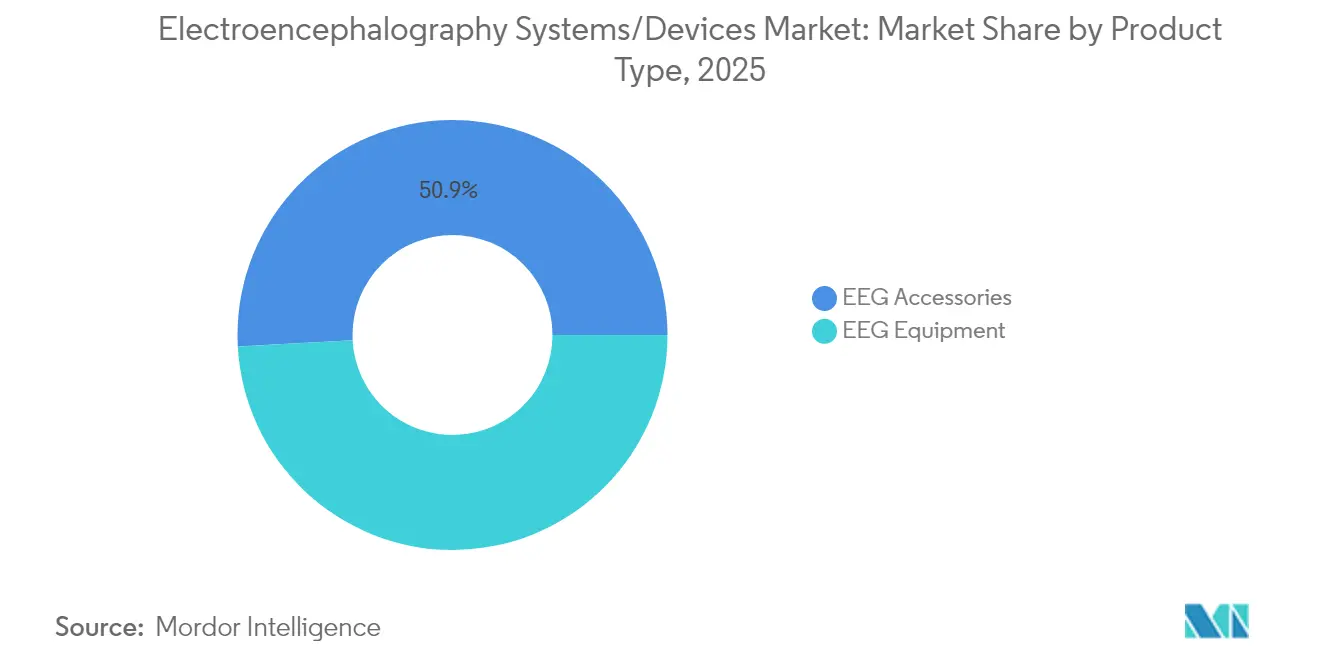

- Nach Produkttyp führte ������-�ܳܲ����ö�� im Jahr 2025 mit einem Umsatzanteil von 50,85 %, während ������-�ұ��ä�ٱ� bis 2031 voraussichtlich eine CAGR von 10,12 % verzeichnen werden.

- Nach Modalität hielten stationäre Systeme im Jahr 2025 einen Marktanteil von 60,30 % am Markt für Elektroenzephalographie-Systeme/Geräte; tragbare/wearable Systeme werden bis 2031 voraussichtlich eine CAGR von 10,98 % erzielen.

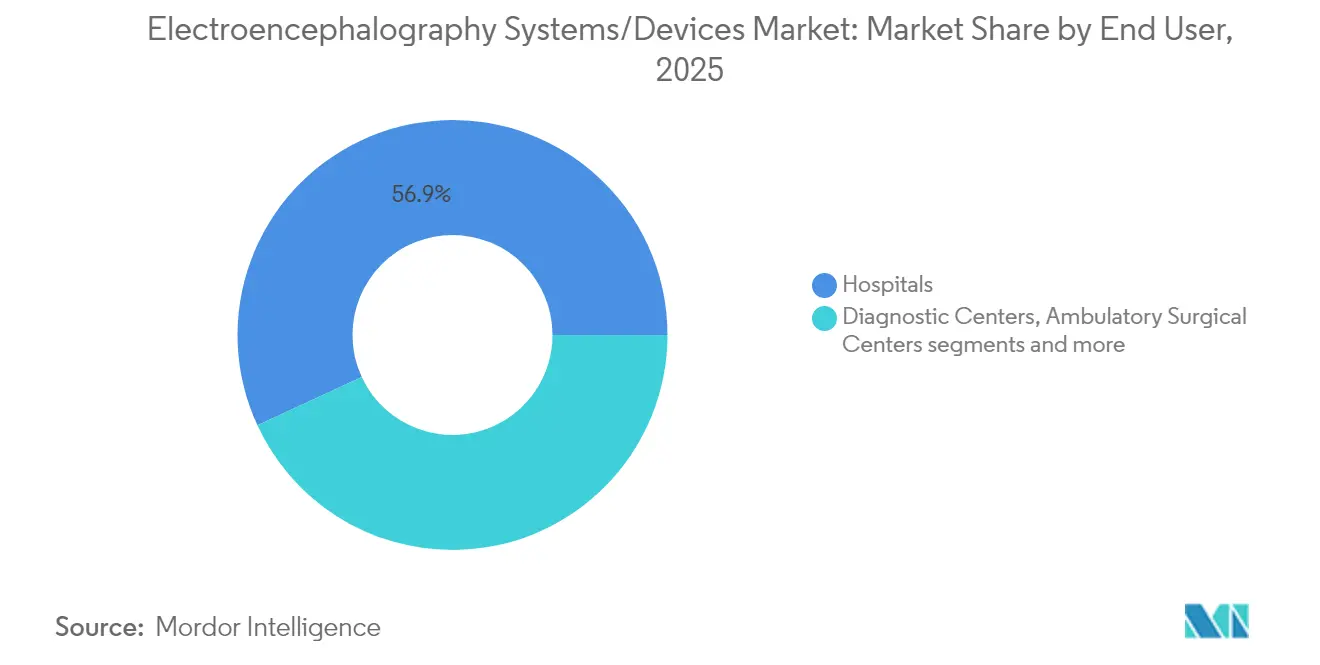

- Nach Endnutzer entfielen im Jahr 2025 56,90 % der �Ѳ�����ٲ���öß�� für Elektroenzephalographie-Systeme/Geräte auf ���������Գ�ä�ܲ����, während häusliche Pflegeeinrichtungen das stärkste Wachstum mit einer CAGR von 10,98 % zwischen 2026 und 2031 verzeichnen.

- Nach Anwendung dominierte die Krankheitsdiagnose im Jahr 2025 mit einem Umsatzanteil von 45,10 %; Gehirn-Computer-Schnittstellen & Neurofeedback werden bis 2031 voraussichtlich mit einer CAGR von 10,29 % wachsen.

- Nach Geografie entfiel 2025 ein Anteil von 37,95 % des Umsatzes auf Nordamerika; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,08 % wachsen – die höchste Rate unter allen Regionen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Elektroenzephalographie-Systeme/Geräte

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Epilepsie und anderen neurologischen Erkrankungen | +2.80% | Global, stärkste Auswirkung auf alternde Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung tragbarer und drahtloser Elektroenzephalographie-Systeme | +2.10% | Frühe Einführung in Nordamerika, rasche Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche und private Förderung der Neurowissenschaftsforschung | +1.50% | Nordamerika und EU führend; aufkommende Programme in China und Japan | Langfristig (≥ 4 Jahre) |

| Integration von Elektroenzephalographie-Sensoren in VR/AR-Wearables | +0.90% | Kernmärkte Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kostengünstige In-Ear- und Trockelelektrodentechnologien | +1.20% | Höchste Verbreitung in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Edge-Analytik für automatisierte Triage | +0.80% | Nordamerika und EU führend, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Inzidenz von Epilepsie und anderen neurologischen Erkrankungen

Neurologische Erkrankungen tragen weltweit mittlerweile 443 Millionen behinderungsbereinigte Lebensjahre bei, was Kliniker dazu veranlasst, die Elektroenzephalographie-Kapazitäten in Notfall- und ambulanten Einrichtungen zu erweitern. In den Vereinigten Staaten leben 1,2 % der Erwachsenen – rund 3 Millionen Menschen – mit aktiver Epilepsie, und die Hälfte von ihnen berichtet über Gedächtnisprobleme, was auf einen ungedeckten Bedarf an hochauflösenden funktionellen Hirnuntersuchungen hinweist [1]Quelle: Zentren für Krankheitskontrolle und -prävention, „Epilepsiedaten und -statistiken”, cdc.gov . Die weltweiten Fälle von Hirnerkrankungen werden voraussichtlich von 4 Milliarden im Jahr 2025 auf 4,9 Milliarden bis 2050 ansteigen, was die Belastung der Gesundheitssysteme verstärkt. Akademische Zentren reagieren mit Werkzeugen wie dem EpiScalp der Johns-Hopkins-Universität, das Epilepsiefehldiagnosen durch routinemäßige Elektroenzephalographie-Aufzeichnungen um 70 % reduziert [2]Quelle: Johns-Hopkins-Universität, „EpiScalp zeigt 70 % Reduktion bei Fehldiagnosen”, jhu.edu. Diese Entwicklungen erweitern die klinische Nachfrage auf die Primärversorgung und Heimüberwachungsprogramme und stärken das Volumenwachstum für den Markt für Elektroenzephalographie-Systeme/Geräte.

Zunehmende Verbreitung tragbarer und drahtloser Elektroenzephalographie-Systeme

Zulassungen für drahtlose Headsets mit Trockelelektroden ermöglichen mittlerweile die Selbstinstallation und fördern dezentralisierte Studien sowie Langzeit-Anfallsüberwachung ohne Krankenhausaufenthalte. Forschungen zur Ohr-Elektroenzephalographie erreichen eine Anfallserkennungsempfindlichkeit von 87,5 % bei nur 0,1 Fehlalarmen pro Tag, was die Leistungsfähigkeit unter realen Bedingungen belegt. Umfragen in Finnland zeigen, dass ältere Patienten die häusliche Elektroenzephalographie bereitwillig akzeptieren, wenn Pflegepersonen grundlegende Einrichtungshilfe leisten. Diese Trends lenken den Markt für Elektroenzephalographie-Systeme/Geräte auf kontinuierliche ambulante Dienstleistungen aus, die Wiederaufnahmen reduzieren und Datensätze für das KI-Modelltraining erweitern.

Staatliche und private Förderung der Neurowissenschaftsforschung

Das NIH stellt jährlich 15 Mio. USD für gezielte Schaltkreiskartierung bereit, und zusätzliche Bekanntmachungen über Fördermöglichkeiten für energiesparende drahtlose Sensoren im Rahmen der BRAIN-Initiative erscheinen regelmäßig. Parallele Programme in Japans Moonshot-F&E und Chinas Gehirnprojekt 2030 beschleunigen akademisch-industrielle Konsortien zusätzlich. Venture-Investoren unterstützen komplementäre Plattformen, beispielsweise ein Geschäft im Wert von 6 Mio. USD, das die ereignisbezogene Potentialdatenbank von Firefly Neuroscience auf 180.000 Datensätze erweiterte. Kapitalströme verkürzen Entwicklungszyklen, vergrößern multimodale Datensätze und diversifizieren die Lieferantenbasis, was ein zweistelliges Wachstum im Markt für Elektroenzephalographie-Systeme/Geräte aufrechterhält.

Signalqualitätsgrenzen bei ultratragbaren Geräten

Studien zeigen, dass Kabelschwingungen und Elektrodenmasse Bewegungsartefakte erhöhen, wobei Trockelelektrodensätze bei Gehaufgaben bis zu 40 % der Epochen verwerfen. Klinische Anwender bevorzugen daher gelbasierte Systeme für die intraoperative Überwachung, was die Einführung bestimmter Consumer-Grade-Modelle bremst, bis die algorithmische Rauschunterdrückung verbessert wird.

Analyse der Hemmniswirkung

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Wartung fortschrittlicher Systeme | -1.80% | Stärkste Auswirkung in Schwellenmärkten und kleineren Einrichtungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten neurodiagnostischen Technikern | -1.20% | Hauptsächlich Nordamerika und EU; wachsende Besorgnis im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Neuroethik-Bedenken | -0.70% | EU führt die Regulierungsdiskussion an; Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Signalqualitätsgrenzen bei ultratragbaren Geräten | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten und Wartung fortschrittlicher Systeme

���������Գ�ä�ܲ���� verschieben Kapitalinvestitionen oft, da Premium-Workstations mit 256 Kanälen 250.000 USD übersteigen können, während umfassende Serviceverträge jährlich weitere 20.000 USD hinzufügen. EEG-Dienste außerhalb der Geschäftszeiten treiben die Betriebskosten weiter in die Höhe; Studien in US-amerikanischen Traumazentren zeigen, dass das Personal die größte Kostenkomponente darstellt, was mittelgroße ���������Գ�ä�ܲ���� dazu veranlasst, Outsourcing- oder Hybridmodelle zu erkunden. Trockelelektrodenplattformen versprechen Entlastung, doch die anfänglichen Anschaffungspreise schrecken nach wie vor unterfinanzierte Kliniken ab, was kurzfristige Installationen im Markt für Elektroenzephalographie-Systeme/Geräte bremst.

Mangel an ausgebildeten neurodiagnostischen Technikern

Die Einschreibungen in akkreditierten EEG-Technikerprogrammen hinken der wachsenden Nachfrage hinterher, und die Ruhestandsquoten unter erfahrenem Personal erreichen in einigen US-amerikanischen Bundesstaaten 8 % jährlich. Einrichtungen berichten über Schwierigkeiten bei der Aufrechterhaltung eines 24-Stunden-Betriebs, insbesondere an Feiertagen, was zu diagnostischen Verzögerungen führt. Tele-EEG-Dienste und automatische Bewertungsalgorithmen schließen einen Teil der Lücke, aber Lizenzierungsanforderungen und Haftungsfragen verlangsamen die Einführung und schränken das Wachstumspotenzial ein.

Segmentanalyse

Nach Produkt: Geräteinnovation treibt die Marktentwicklung voran

������-�ܳܲ����ö�� hielt im Jahr 2025 einen Umsatzanteil von 50,85 %, gestützt durch wiederkehrende Bestellungen für Einwegelektroden, Gele und Hauben, die bei jeder Patientensitzung benötigt werden. Der Geräteumsatz übertrifft jedoch den des Zubehörs und wächst bis 2031 mit einer CAGR von 10,12 %, da ���������Գ�ä�ܲ���� und ambulante Zentren ihre installierten Basen mit KI-fähigen Konsolen erneuern. Die �Ѳ�����ٲ���öß�� für Elektroenzephalographie-Systeme/Geräte im Gerätebereich wird voraussichtlich parallel zur Ausweitung der Kohorten von Heimüberwachungsprogrammen steigen, bei denen Plug-and-Play-Geräte den Schulungsaufwand reduzieren. Nihon Kohdens 71,4-%-Beteiligung an NeuroAdvanced Corp. stärkt sein vertikales Portfolio über Konsolen und invasive Elektroden hinaus und signalisiert eine weitere Konsolidierung. Geräte der nächsten Generation werden jetzt mit integrierten Cloud-APIs und eingebetteten Inferenzchips geliefert, sodass Kliniken Algorithmus-Updates über Software-Lizenzen hinzufügen können, anstatt vollständige Hardware-Tausche vorzunehmen.

Die Nachfrage nach Verbrauchsmaterialien bleibt robust, da die Einführung von Trockelelektroden schrittweise und nicht flächendeckend erfolgt. Halbtrockene Hydrogele verlängern die Nutzungsdauer auf mehrere Stunden, aber Infektionsschutzrichtlinien erfordern in Intensivstationen nach wie vor Einwegprodukte für einzelne Patienten. Anbieter gestalten Zubehörsets mit farbcodierten Sensoren und QR-basierten Nachbestellmarkierungen um und fördern automatische Nachschubverträge, die die Kundenbindung stärken. Im Prognosezeitraum wird der Wert zu integrierten Angeboten migrieren, die Kapitalausstattung, Ersatzteile und Analytik-Abonnements bündeln und sich mit der Abonnementökonomie in Einklang bringen, die im Markt für Elektroenzephalographie-Systeme/Geräte verbreitet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Tragbare Systeme fordern die traditionelle Dominanz heraus

Stationäre Systeme dominieren weiterhin akademische Labore und Epilepsieüberwachungseinheiten aufgrund ihrer Fähigkeit, 256 Kanäle und hohe Abtastraten zu unterstützen. Dennoch expandieren tragbare Wearables mit einer CAGR von 10,98 % und gewinnen Marktanteile in Notaufnahmen und Telemedizin-Programmen. Der Marktanteil für Elektroenzephalographie-Systeme/Geräte bei tragbaren Geräten wird sich nach mehreren 510(k)-Zulassungen für selbst anzulegende Headsets, von denen einige die vollständige Einrichtung in unter fünf Minuten abschließen, erheblich ausweiten. Leichtgewichtige, am Gürtel getragene Verstärker mit Bluetooth Low Energy ermöglichen eine kontinuierliche Aufzeichnung über 72 Stunden hinaus und erfassen intermittierende Ereignisse, die bei Krankenhausaufenthalten verpasst werden.

Regulierungsbehörden erkennen die Leistungsparität in gezielten Anwendungsfällen an; beispielsweise zeigen drahtlose Acht-Kanal-Pflaster eine nicht unterlegene Anfallserkennung im Vergleich zu 19-Kanal-Skalp-Arrays, wenn sie mit KI-Nachverarbeitung kombiniert werden. Anbieter bieten nun modulare Kits an, die Kernverstärker mit aufsteckbaren Akkupacks und Elektrodenarrays kombinieren und es Klinikern ermöglichen, die Dichte basierend auf dem Studienprotokoll neu zu konfigurieren. Forschungseinheiten setzen zunehmend Hybridmodelle ein, bei denen hochdichte stationäre Hubs im Labor verankert werden und begleitende Wearables für Folgesitzungen im Feld ausgegeben werden, wodurch die Vorteile beider Modalitäten im Markt für Elektroenzephalographie-Systeme/Geräte kombiniert werden.

Nach Endnutzer: Heimversorgungseinrichtungen treiben die Dezentralisierung voran

���������Գ�ä�ܲ���� generierten 56,90 % des Umsatzes im Jahr 2025 und nutzten dabei Versicherungsdeckung und Intensivpflegebedarf. Das stärkste Wachstum gehört jedoch Heimversorgungsprogrammen mit einer CAGR von 10,98 % bis 2031, da Kostenträger die verlängerte ambulante EEG-Überwachung erstatten. Die dem häuslichen Monitoring zugeschriebene �Ѳ�����ٲ���öß�� für Elektroenzephalographie-Systeme/Geräte skaliert daher schnell, unterstützt durch die Patientenpräferenz, Übernachtungen im Krankenhaus zu vermeiden. Ältere neurologische Patienten zeigen eine hohe Akzeptanz, wenn Pflegepersonen bei der Elektrodenplatzierung helfen, was ein tragfähiges Modell für abgelegene Regionen und die Rehabilitation nach Schlaganfall schafft.

Diagnosezentren bleiben für spezialisierte Studien wie die Langzeit-Stereo-EEG von zentraler Bedeutung, und akademische Institute treiben die Forschungsgrenzen weiter voran. Personalengpässe veranlassen ���������Գ�ä�ܲ���� jedoch, Überlaufstudien an Tele-EEG-Dienstleister auszulagern, was die Einführung im ambulanten Bereich beschleunigt. Abonnementbasierte Plattformen, die Headset-Verleih, Cloud-Interpretation und automatische Warnmeldungen bündeln, senken die Einstiegshürden für kleine Praxen und verteilen Volumina weg von zentralisierten Einheiten im Markt für Elektroenzephalographie-Systeme/Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gehirn-Computer-Schnittstellen erweitern therapeutische Horizonte

Die Krankheitsdiagnose behält ihre Vorrangstellung mit einem Umsatzanteil von 45,10 %, der Epilepsie, Schlaf- und intraoperative Überwachung umfasst. Gehirn-Computer-Schnittstellen und Neurofeedback wachsen mit einer CAGR von 10,29 %, da Rehabilitationszentren geschlossene Feedback-Systeme für Schlaganfall-, Schmerz- und Angstbehandlung einführen. Die �Ѳ�����ٲ���öß�� für Elektroenzephalographie-Systeme/Geräte im Bereich der Gehirn-Computer-Schnittstellen wächst parallel zur Einführung adaptiver Tiefenhirnstimulationssysteme, die die Stimulation mithilfe von Live-Kortikalsignalen anpassen. Verbrauchermärkte wie Aufmerksamkeitstraining-Spiele bleiben klein, schaffen jedoch Machbarkeitsnachweise, die Risikokapital anziehen.

Die �����������ü������ɲ�����ܲԲ� bleibt stabil, da Versicherer die Kosteneinsparungen der häuslichen Polysomnographie gegenüber Labortests erkennen. Die ����ä���ٳ�������ü������ɲ�����ܲԲ� hält die Nachfrage in Operationssälen aufrecht, wo EEG-abgeleitete Indizes den Arzneimitteleinsatz reduzieren und die Erholungszeiten verkürzen. Hybridanwendungen tauchen auf, beispielsweise die Kombination von kognitiver Belastungsverfolgung mit VR-Expositionstherapie, was interdisziplinäre Möglichkeiten innerhalb des Marktes für Elektroenzephalographie-Systeme/Geräte erweitert.

Geografische Analyse

Nordamerika generierte 37,95 % des Umsatzes im Jahr 2025, gestützt durch das dichte Netzwerk der Vereinigten Staaten an Epilepsiezentren der Stufe IV und kontinuierliche NIH-Förderung. Erstattungsrahmen, einschließlich CPT-Code-Revisionen für erweiterte EEG-Überwachung, verstärken Erneuerungszyklen, da Anbieter ältere Rekorder durch cloud-verbundene Einheiten ersetzen. Die �Ѳ�����ٲ���öß�� für Elektroenzephalographie-Systeme/Geräte in der Region profitiert auch von reger Venture-Aktivität, die das KI-Modelltraining auf vielfältigen klinischen Datensätzen finanziert.

Europa belegt den zweitgrößten Marktanteil, gestützt durch öffentliche Gesundheitssysteme, die Versorgungspfade für Schlaganfall und Demenz standardisieren. Das MDR-Regulierungsregime der Region bietet, obwohl streng, nun klarere Leitlinien für KI als Medizinprodukt und gibt Anbietern die Zuversicht, mehrländerweite Zulassungen zu beantragen. Partnerschaften zwischen Universitätskliniken in Deutschland, Frankreich und Schweden beschleunigen länderübergreifende klinische Studien und steigern die Nachfrage nach interoperablen Datenformaten im Markt für Elektroenzephalographie-Systeme/Geräte.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,08 % bis 2031 die schnellste Expansion, da Chinas Gehirnprojekt 2030 und Japans Moonshot-F&E die heimische Innovation vorantreiben. Wachsende Gesundheitsausgaben der Mittelschicht, kombiniert mit dem Bau städtischer ���������Գ�ä�ܲ����, erhöhen die Grundbestellungen. Chinesische Tier-1-���������Գ�ä�ܲ���� erproben integrierte Neuro-Intensivstationen, die EEG, funktionelle Nah-Infrarot-Spektroskopie und intrakranielle Drucküberwachung kombinieren und bündelte Beschaffungsmöglichkeiten vorwegnehmen. In Indien und Südostasien bringen mobile EEG-Fahrzeuge die Diagnostik in ländliche Kliniken und nutzen den geringen Energiebedarf tragbarer Headsets. Lateinamerika und der Nahe Osten hinken hinterher, zeigen jedoch eine stetige Einführung, da private Krankenhausgruppen schlüsselfertige neurodiagnostische Pakete importieren und die Präsenz des Marktes für Elektroenzephalographie-Systeme/Geräte ausweiten.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, mit einem langen Schwanz regionaler Anbieter im Gleichgewicht mit globalen etablierten Unternehmen. Die fünf größten Akteure halten knapp unter 45 % des Umsatzes und spiegeln einen Wandel hin zu modularen Ökosystemen wider, in die Analytik von Drittanbietern in offene Hardware eingebunden wird. Nihon Kohdens Akquisitionsserie im Jahr 2024 positioniert das Unternehmen für umfassende Epilepsiepflegepakete, die Skalpsysteme mit invasiven Überwachungsgittern kombinieren. US-amerikanische Start-ups erregen Aufmerksamkeit, indem sie KI-Inferenzchips in Headsets integrieren, Cloud-Gebühren reduzieren und die Privatsphäre von Patienten während der Triage im Krankenwagen schützen.

Die strategische Differenzierung hängt zunehmend von der Häufigkeit von Software-Updates, der Algorithmus-Transparenz und der Cybersicherheits-Compliance ab. Anbieter betonen die ISO/IEC-27001-Zertifizierung und Edge-Verschlüsselung, um Neuroethik-Bedenken zu begegnen. Gemeinschaftsunternehmen zwischen Komponentenherstellern und Cloud-KI-Unternehmen beschleunigen die Entwicklung; beispielsweise arbeiten europäische Verstärkerspezialisten mit amerikanischen Algorithmus-Unternehmen zusammen, um CE-gekennzeichnete Anfallserkennungsmodule gemeinsam zu vermarkten. Vertriebsrechte in wachstumsstarken asiatisch-pazifischen Märkten werden zu entscheidenden Verhandlungsmitteln, und multinationale Unternehmen erwerben Minderheitsbeteiligungen an lokalen Distributoren, um den Kanalzugang zu sichern. Inmitten dieser Manöver hält der Preisdruck bei Verbrauchszubehör an und veranlasst Anbieter, Einwegprodukte mit erweiterten Garantien auf Kapitalausstattung zu bündeln – eine Taktik, die im Markt für Elektroenzephalographie-Systeme/Geräte zunehmend Fuß fasst.

Marktführer im Bereich Elektroenzephalographie-Systeme/Geräte

Natus Medical, Inc.

NeuroWave Systems, Inc

Cadwell Industries, Inc.

Nihon Kohden Corporation

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Firefly Neuroscience erwarb Evoke Neuroscience in einem Geschäft aus Barmitteln und Aktien im Wert von 6 Mio. USD, erweiterte seine EEG/ERP-Datenbank auf 180.000 Datensätze und fügte 27 Patente hinzu, um die Netzwerkanalytik zu beschleunigen.

- Januar 2025: Die Johns-Hopkins-Universität stellte EpiScalp vor, ein Routine-EEG-Werkzeug, das Epilepsiefehldiagnosen um 70 % reduziert und einen bedeutenden Fortschritt in der Anfallserkennung auf jhu.edu markiert.

- November 2024: Nihon Kohden erwarb eine Beteiligung von 71,4 % an NeuroAdvanced Corp., dem Mutterunternehmen von Ad-Tech Medical Instrument, und kombinierte Skalp- und invasive Elektroden-Portfolios für eine umfassende Epilepsieversorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Elektroenzephalographie-Systeme und -Geräte als alle klinisch zugelassenen, nicht-invasiven Geräte und das zugehörige Zubehör, die die elektrische Aktivität des Gehirns zu Diagnose-, Überwachungs- oder Forschungszwecken messen, verstärken und digitalisieren, unabhängig von der Anzahl der Kanäle oder der Tragbarkeit. Nach Angaben von ���ϲ����� sind die Werte in USD ausgedrückt und zeigen die Umsätze der Hersteller aus dem Verkauf neuer Geräte und Standardzubehör.

Ausschluss vom Geltungsbereich: Invasive Tiefenelektroden und multimodale EEG-EMG-Workstations, die als kombinierte Plattformen vermarktet werden, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkt

- ������-�ұ��ä�ٱ�

- ������-�ܳܲ����ö��

- Nach Modalität

- Eigenständige (stationäre) Systeme

- Tragbare/Wearable Systeme

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnosezentren

- Ambulante Operationszentren und Kliniken

- Forschungs- und akademische Institute

- Heimversorgungseinrichtungen

- Nach Anwendung

- Krankheitsdiagnose

- �����������ü������ɲ�����ܲԲ�

- ����ä���ٳ�������ü������ɲ�����ܲԲ�

- Gehirn-Computer-Schnittstelle und Neurofeedback

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- �ҴDZ���-���ǴDZ������پ��DzԲ�������-��ä�Ի���

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Konsultationen mit Neurodiagnostikern, biomedizinischen Ingenieuren, Beschaffungsleitern und Neurologen in Nordamerika, Europa und Asien halfen bei der Validierung der Annahmen über die installierte Basis, die Akzeptanz von tragbaren Geräten und die durchschnittlichen Verkaufspreise. In Folgebefragungen wurden die Präferenzen der Vertriebskanäle und die Servicequoten nach dem Kauf erfasst, so dass wir die Modellkoeffizienten, die sich nicht allein aus den Unterlagen ableiten ließen, präzisieren konnten.

Desk Research

Die Analysten von Mordor kartierten zunächst den Nachfragepool durch öffentlich zugängliche Quellen wie WHO-Epilepsiestatistiken, CDC-Tabellen zur Belastung durch neurologische Erkrankungen, das Register der Internationalen Liga gegen Epilepsie, 510(k)-Gerätefreigabedateien der US-FDA und Handelsdaten von UN Comtrade, die EEG-HS-Codes enthalten. Jahresberichte und 10-Ks von führenden OEMs, Patentfamilien von Questel und von der American Hospital Association veröffentlichte Trends bei den Krankenhausinvestitionen verfeinerten dann den Produktmix und die Preiskorridore.

Diese Daten wurden durch abonnierte Datensätze, D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Installationsankündigungen ergänzt, um Austauschzyklen und Neueröffnungen von Standorten in 17 Schwerpunktländern zu erfassen. Die zitierten Quellen veranschaulichen die Bandbreite der konsultierten Quellen; viele zusätzliche Veröffentlichungen wurden zur Bestätigung und für den Kontext geprüft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell von Mordor beginnt mit einer Top-Down-Rekonstruktion der globalen Verfahrensvolumina für Epilepsie, Schlafstudien und intraoperatives Neuromonitoring, die dann mit Gerätenutzungsnormen verknüpft werden, um einen adressierbaren Einheitenpool zu erstellen. Die Ergebnisse werden mit ausgewählten Bottom-up-Annäherungen, Lieferlisten von Lieferanten, stichprobenartigen durchschnittlichen Verkaufspreisen multipliziert mit Volumenprüfungen und regionalen Channel-Mix-Splits abgeglichen, um numerische Kohärenz zu gewährleisten. Zu den verfolgten Schlüsselvariablen gehören die Epilepsieinzidenz, die Anzahl der Polysomnographielabore, die durchschnittliche Lebensdauer der Geräte, die Entwicklung des Anteils tragbarer Geräte und die Verschiebung der durchschnittlichen Kanaldichte hin zu größeren Arrays. Eine multivariate Regression, die mit einer Szenarioanalyse kombiniert wird, ergibt den Ausblick mit Makro-Inputs, Indizes für die Prävalenz neurologischer Krankheiten und Investitionsausgaben, die durch einen Expertenkonsens getestet wurden. Datenlücken in Regionen mit geringer Berichterstattung werden durch Verhältnis-Benchmarking gegen vergleichbare Märkte mit verifizierter Krankenhausbettendichte geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe durchlaufen die Ergebnisse eine dreistufige Prüfung, bei der die Analysten die Abweichungen mit unabhängigen Signalen, Importmengen, Ausschreibungen und dem Beginn klinischer Studien abgleichen. Die Berichte werden jährlich aktualisiert, und bei jedem wichtigen Ereignis wie einer wichtigen behördlichen Genehmigung oder einer großen Ausschreibung wird ein Zwischenupdate erstellt, damit die Kunden die neuesten Informationen erhalten.

Warum die Elektroenzephalographie-Geräte von Mordor Baseline-Befehle zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Umfang der Geräte variieren, das Zubehör unterschiedlich bündeln und die Wechselkurse zu unterschiedlichen Stichtagen einfrieren.

Zu den Hauptursachen für die Lücke in anderen Studien gehören der Ausschluss von Zubehöreinnahmen, die Einbeziehung von EMG-Systemen unter derselben Überschrift oder das Vertrauen auf historische Durchschnittspreise, ohne die jüngste Verlagerung hin zu preisgünstigen Wearables zu überprüfen. Mordors disziplinierte Ausrichtung des Umfangs, die jährliche Aktualisierungskadenz und die zweigleisige Modellierung begrenzen solche Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,76 MRD. USD (2025) | ���ϲ����� | |

| USD 1,32 B (2024) | Globale Unternehmensberatung A | Wegfall von Elektroden- und Gelverkäufen; engerer Produktmix |

| USD 1,67 B (2024) | Fachzeitschrift B | Kombiniert EEG mit EMG-Geräten; ältere Preisbenchmarks |

Diese Vergleiche zeigen, dass die ausgewogene, nachvollziehbare Basislinie von Mordor nach der Harmonisierung des Geltungsbereichs und der aktuellen Preisgestaltung den Entscheidungsträgern einen zuverlässigen Ausgangspunkt für die Strategie- und Investitionsplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Elektroenzephalographie-Systeme/Geräte?

Der Markt steht im Jahr 2026 bei 1,93 Mrd. USD und wird voraussichtlich bis 2031 3,05 Mrd. USD erreichen.

Wie schnell wird der Markt für Elektroenzephalographie-Systeme/Geräte voraussichtlich wachsen?

Der Branchenumsatz wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 9,58 % steigen.

Welches Produktsegment wächst am schnellsten?

Tragbare und wearable ������-�ұ��ä�ٱ� sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,98 %, getrieben durch Fortschritte bei Trockelelektroden und die Nachfrage nach Heimüberwachung.

Welcher Technologietrend verändert die Wettbewerbsstrategien?

KI-gestützte Edge-Analytik automatisiert nun die Anfallserkennung und verkürzt die Einrichtungszeit, sodass Anbieter dem Mangel an ausgebildeten EEG-Technikern entgegenwirken können.

Wo liegt das stärkste regionale Wachstumspotenzial?

Der asiatisch-pazifische Raum zeigt das höchste Potenzial mit einer CAGR von 10,08 %, angetrieben durch den wachsenden Zugang zur Gesundheitsversorgung und staatlich geförderte Neurotechnologieprogramme.

Seite zuletzt aktualisiert am: