Marktgröße und Marktanteil für elektrische Doppelschichtkondensatoren (EDLC)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

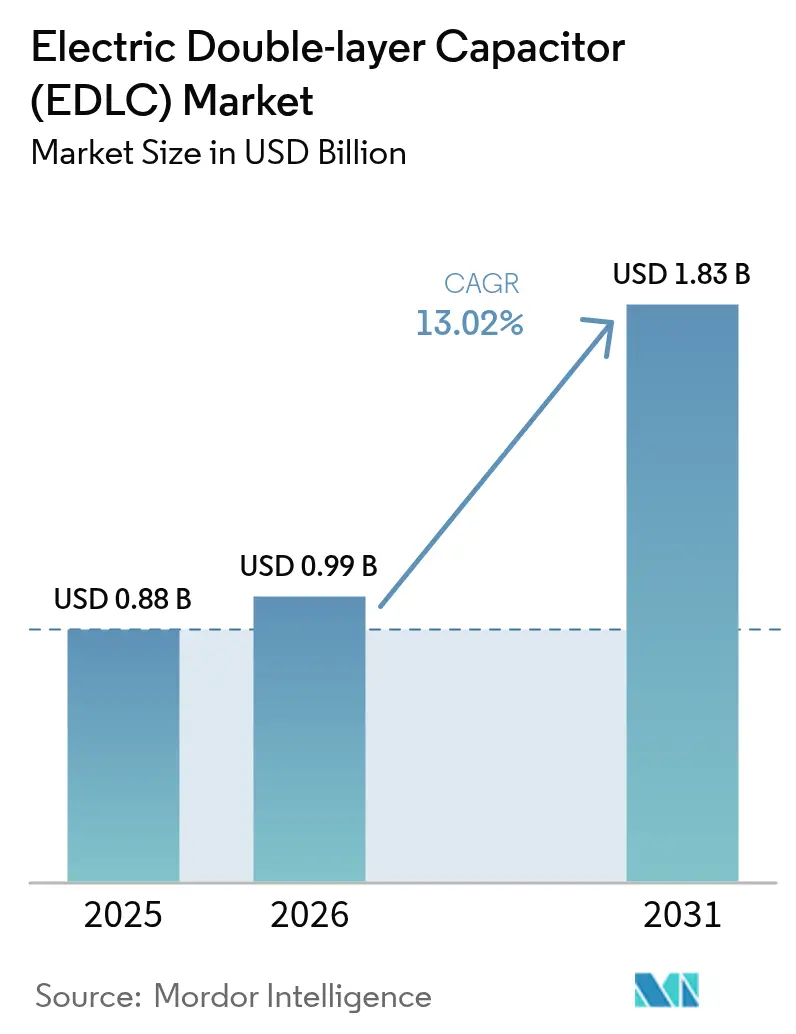

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für elektrische Doppelschichtkondensatoren (EDLC) von ���ϲ�����

Der Markt für elektrische Doppelschichtkondensatoren wurde im Jahr 2025 auf 0,88 Milliarden USD geschätzt und soll von 994,58 Millionen USD im Jahr 2026 auf 1,83 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 13,02 % während des Prognosezeitraums (2026–2031). Die Nachfragebeschleunigung resultiert aus der Konvergenz von Elektrifizierung des Transportwesens, Zielen zur Modernisierung des Stromnetzes und Leistungsspitzen im Edge-Computing, die herkömmliche Batterien nicht bewältigen können. Der Produktionsausbau im asiatisch-pazifischen Raum, Fortschritte bei graphenverstärkten Elektroden und regulatorischer Druck für langlebige, leicht recycelbare Speicher verstärken die Dynamik. Netzbetreiber schätzen die Reaktionszeiten der Technologie im Submillikundenbereich, während Erstausrüster im Automobilbereich zylindrische EDLC-Module integrieren, um Energie aus der Rekuperationsbremsung zu gewinnen und die Anforderungen der 48-V-Architektur zu erfüllen. Designer von Unterhaltungselektronik setzen Knopfzellen und Chip-Zellen ein, um Lastspitzen bei Wearables zu unterstützen, ohne den Formfaktor zu beeinträchtigen. Gleichzeitig dämpfen die Volatilität der Aktivkohlekosten und fragmentierte globale Sicherheitsstandards das Tempo der Design-Gewinne, was Lieferanten dazu veranlasst, in die Absicherung der Lieferkette und die Zertifizierungsunterstützung zu investieren.

Wichtigste Erkenntnisse des Berichts

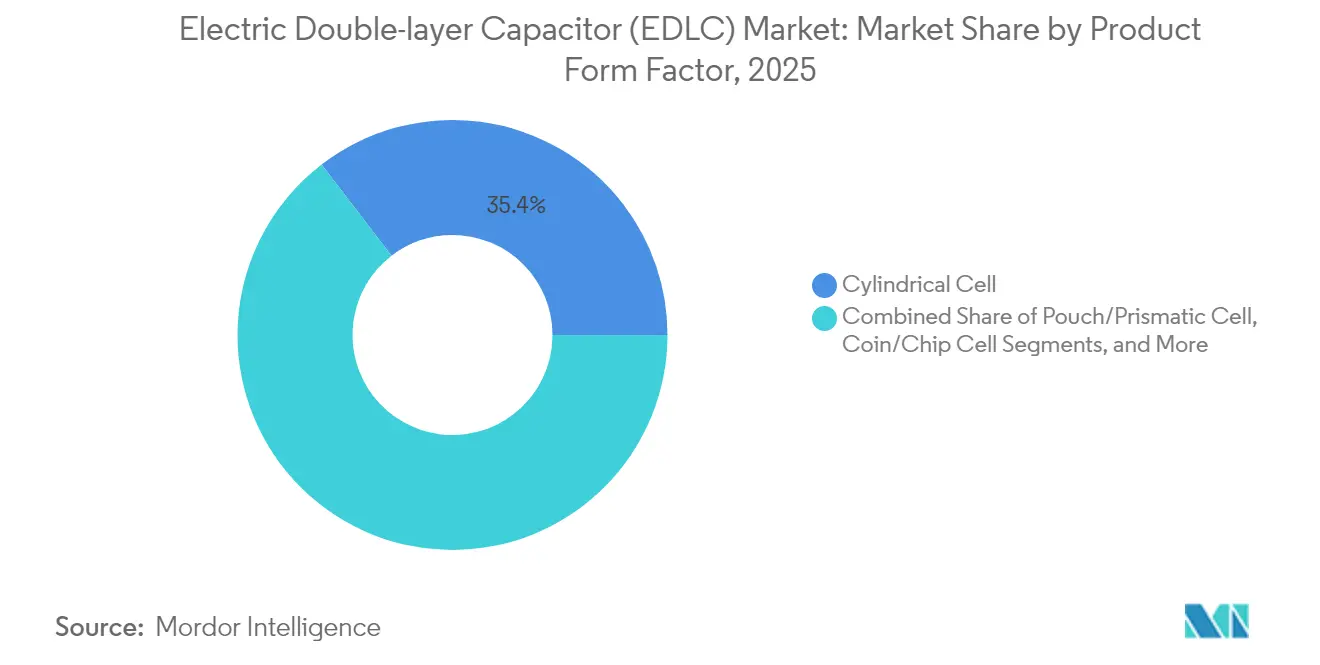

- Nach Produktformfaktor führten zylindrische Zellen den Markt für elektrische Doppelschichtkondensatoren mit einem Umsatzanteil von 35,42 % im Jahr 2025 an; Knopfzellen und Chip-Zellen werden voraussichtlich bis 2031 mit einer CAGR von 14,88 % wachsen.

- Nach Modulspannung entfiel auf das Segment 10–25 V ein Anteil von 40,12 % am Markt für elektrische Doppelschichtkondensatoren im Jahr 2025, während Module mit Spannungen über 100 V voraussichtlich bis 2031 mit einer CAGR von 14,63 % wachsen werden.

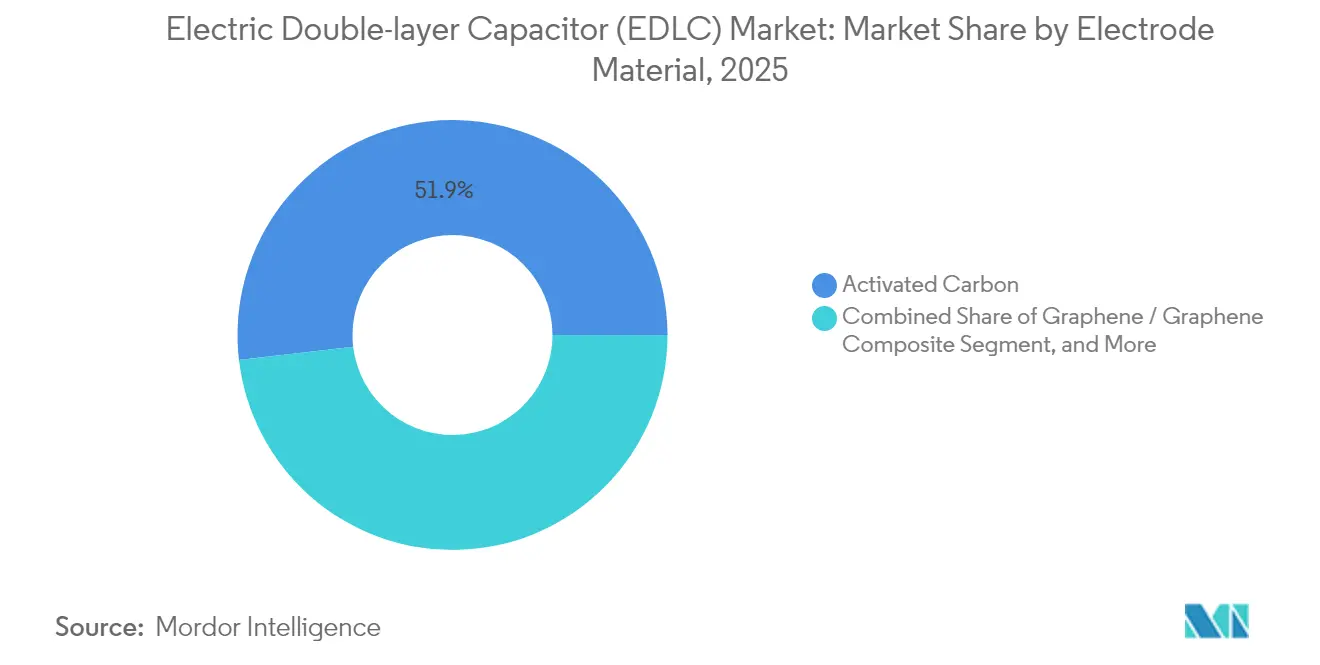

- Nach Elektrodenmaterial entfiel auf Aktivkohle ein Anteil von 51,86 % an der Marktgröße für elektrische Doppelschichtkondensatoren im Jahr 2025, und Graphen-Komposite werden voraussichtlich bis 2031 mit einer CAGR von 14,31 % wachsen.

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik ein Umsatzanteil von 31,25 % am Markt für elektrische Doppelschichtkondensatoren im Jahr 2025; das Segment Automobil und Transport wächst am schnellsten mit einer CAGR von 13,96 % bis 2031.

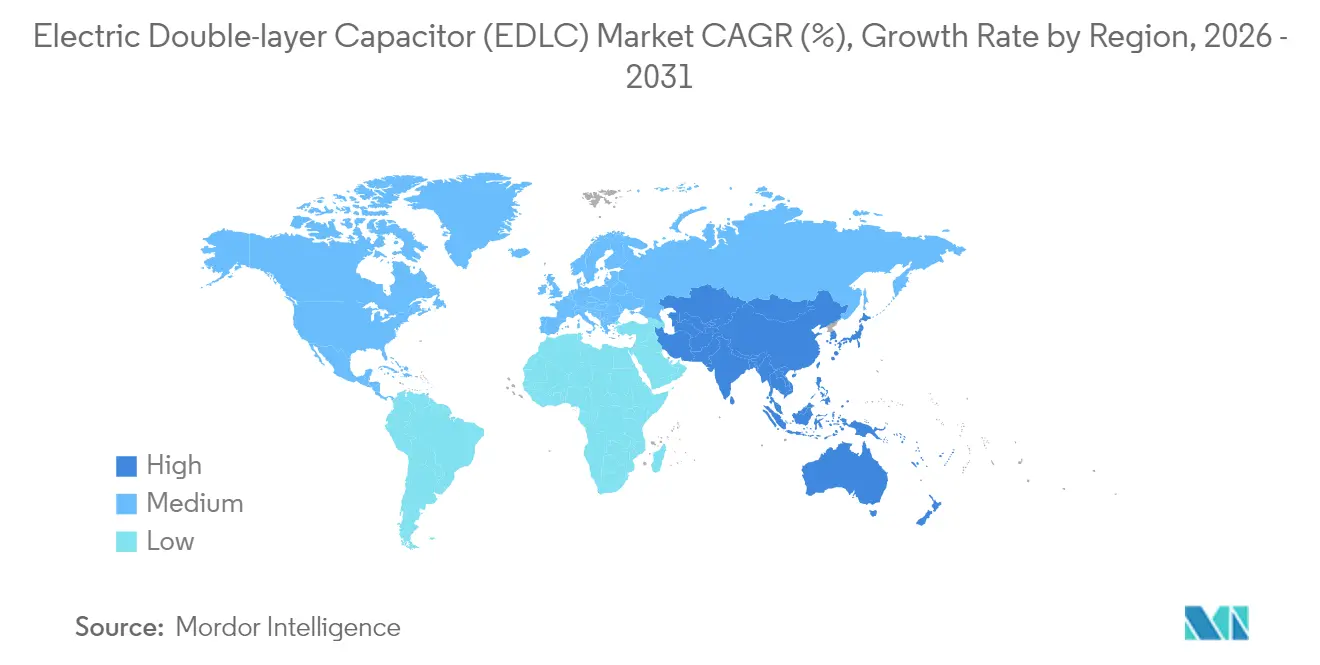

- Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 42,10 % am Markt für elektrische Doppelschichtkondensatoren und wächst bis 2031 mit einer CAGR von 13,64 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektrische Doppelschichtkondensatoren (EDLC)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark zunehmende Nutzung der Rekuperationsbremsung in E-Fahrzeugen/Hybridfahrzeugen | +3.2% | Global, angeführt von APAC und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach netzweiter Frequenzregelung und Glättung erneuerbarer Energien | +2.8% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Miniaturisierungstrend in der Unterhaltungselektronik, der Leistungspuffer für Lastspitzen erfordert | +2.1% | APAC-Kern, globaler Spillover | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von 5G-Makro- und Mikrozellen, die Spitzenleistungsunterstützung benötigen | +1.9% | Globale urbane Zentren | Mittelfristig (2–4 Jahre) |

| Aufkommen von 48-V-Edge-Rechenzentrum-Sicherungsarchitekturen | +1.6% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Übergang der Verteidigung zu hochpulsigen Plattformen für gerichtete Energiewaffen | +1.3% | Nordamerika, EU, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Stark zunehmende Nutzung der Rekuperationsbremsung in E-Fahrzeugen/Hybridfahrzeugen

Automobilhersteller integrieren Lösungen des Markts für elektrische Doppelschichtkondensatoren in 48-V-Mildhybrid-Plattformen, um Bremsenergie zu gewinnen, die Lithium-Ionen-Zellen nicht schnell genug aufnehmen können. EDLC-Module erfassen Ladeimpulse im Millisekundenbereich, erhöhen die Kraftstoffeffizienz im Stadtverkehr um 15–20 % und ermöglichen die Einhaltung der europäischen CO₂-Ziele, ohne auf vollständige Hybride umsteigen zu müssen.[1]JYH HSU Electronics, „Was ist ein Superkondensator?”, jeccapacitor.com Flottenoperatoren von Bussen und Stadtbahnfahrzeugen priorisieren die Technologie, um den Wartungsaufwand durch Bremsenverschleiß zu reduzieren und Gewichtseinsparungen zu erzielen, die die Nutzlastökonomie verbessern.

Wachsende Nachfrage nach netzweiter Frequenzregelung und Glättung erneuerbarer Energien

Versorgungsunternehmen erhöhen ihren Anteil an Solar- und Windenergie, was die Trägheit verringert und die Frequenzvolatilität verstärkt. Die SkelGrid-2.0-Schränke von Skeleton Technologies liefern innerhalb einer Sekunde bis zu 3 MW und stellen synthetische Trägheit mit einem Rundladefähigkeitswirkungsgrad von 99 % bereit.[2]Skeleton Technologies, „Maximierung der Netzstabilität: Wie Superkondensatoren die Frequenzreaktion gestalten”, skeletontech.com Auktionen für Hilfsdienste in den Vereinigten Staaten und Deutschland belohnen Reaktionszeiten unter einer Sekunde und ermöglichen eine Amortisation unter drei Jahren für EDLC-basierte Schnellfrequenzreaktionsanlagen.

Miniaturisierungstrend in der Unterhaltungselektronik, der Leistungspuffer für Lastspitzen erfordert

Wearables und Hearables integrieren Knopfzellen-EDLCs, um Spitzenströme für Sensorstoßbelastungen, Bluetooth-Übertragungen und haptisches Feedback bereitzustellen, ohne Lithium-Ionen-Mikrozellen überdimensionieren zu müssen. Im Labor auf 200-mm-Wafern hergestellte Mikro-Superkondensatoren erreichen Zelldichten von 54,9 Einheiten/cm², was eine direkte Einbettung neben Halbleitern ermöglicht.[3]Institut für Elektro- und Elektronikingenieure, „Hin zu standardisierten Hochleistungs-On-Chip-Geräten”, ieee.org Gerätehersteller verbessern die Benutzererfahrung durch hellere Displays und schnellere Gestenerkennung bei gleichzeitig mehrtägiger Laufzeit.

Schneller Ausbau von 5G-Makro- und Mikrozellen, die Spitzenleistungsunterstützung benötigen

Der durchschnittliche Energieverbrauch einer 5G-Basisstation ist doppelt so hoch wie der einer 4G-Station, wobei Verkehrsspitzen transiente Peaks von 300–400 % erzeugen. Die 48-V-Graphen-Superkondensatorgestelle von Shanghai Green Tech schützen Funkanlagen vor Spannungseinbrüchen, verhindern Neustartvorgänge und unterstützen den nahtlosen Übergang auf Dieselgeneratoren bei Ausfällen. Netzbetreiber bevorzugen EDLC-Systeme für Außenschränke, die Temperaturschwankungen von −40 °C bis +55 °C ausgesetzt sind, während Lithium-Ionen-Batterien eine aktive Thermoregelung erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere USD-pro-Wh-Kosten im Vergleich zu Li-Ionen-Batterien | −2.4% | Global, kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Komplexität der Designintegration aufgrund von Standardfragmentierung | −1.8% | Global, Mehrregionseinsätze | Langfristig (≥ 4 Jahre) |

| Volatile Aktivkohle-Rohstoffpreise | −1.3% | Global, APAC-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Geplante EU-Erweiterung der Batterierücknahmepflicht auf EDLC-Module | −0.9% | Europa, globaler Spillover | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Höhere USD-pro-Wh-Kosten im Vergleich zu Li-Ionen-Batterien

EDLC-Pakete werden weiterhin zu USD 800–1.200/kWh angeboten, verglichen mit dem Benchmark von unter USD 150/kWh für Lithium-Ionen-Akkus, was die Einführung dort einschränkt, wo die Energiedichte die wirtschaftliche Kalkulation dominiert.[4]Raphael Areola et al., „Integrierte Energiespeichersysteme für verbesserte Netzeffizienz”, Energies, mdpi.com Das Gesamtbetriebskostenargument ist nur bei Hochzyklusanwendungen überzeugend, was Lieferanten dazu zwingt, Einsparungen bei der Lebenszykluswartung und Recyclingkredite gemäß den bevorstehenden EU-Vorschriften hervorzuheben.

Komplexität der Designintegration aufgrund von Standardfragmentierung

Das Fehlen eines harmonisierten globalen Testprotokolls zwingt Anbieter, IEC-, UL-, IEEE- und regionale Automobilstandards separat zu navigieren. Zertifizierungskampagnen können sich über 18 Monate hinziehen, was die Markteinführung in mehreren Regionen verlangsamt und ressourcenschwache Startups benachteiligt. Der Entwurf des IEEE-Standards P2976-2025 für die Superkondensatorleistung zielt darauf ab, die Konformität zu rationalisieren; seine Einführung hinkt jedoch hinter den Marktanforderungen hinterher.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktformfaktor: Zylindrische Zellen verankern Hochleistungsanwendungen

Zylindrische Einheiten hielten 35,42 % des Umsatzes im Jahr 2025, gestützt durch bewährte Zuverlässigkeit in Automobil-Startermodulen und industriellen USV-Banken. Die Marktgröße für elektrische Doppelschichtkondensatoren für zylindrische Designs soll bis 2031 652 Millionen USD erreichen und sich im Einklang mit der Einführung von 48-V-Mildhybridfahrzeugen ausweiten. Standardisierte mechanische Abmessungen vereinfachen die Integration in vorhandene Batteriehalterungen und reduzieren den Engineeringaufwand. In der Zwischenzeit skalieren Knopfzellen- und Chip-Formate mit einer CAGR von 14,88 %, da Wearables, intelligente Pflaster und Reifendrucksensoren Profile im Submillimeterbereich erfordern. Hersteller setzen laserstrukturierte Stromkollektor und Festkörperelektrolyte ein, um die Energie pro Kubikzentimeter zu erhöhen. Über den Prognosehorizont hinaus verwischen die Grenzen zwischen Formfaktoren, da das Design für die Fertigung zu ko-verpackten Batterie-Kondensator-Hybriden übergeht, die EDLC-Schichten um prismatische Lithium-Ionen-Kerne herum einbetten.

Lieferanten zylindrischer Zellen konzentrieren sich auf Kühlungsinnovationen, wie etwa Aluminiumextrusionsgehäuse, die den thermischen Widerstand um 30 % reduzieren. Knopfzellen-Innovatoren skalieren den Rolle-zu-Rolle-Elektrodendruck zur Kostenkontrolle. Beutelzellen- und prismatische Optionen spielen eine Überbrückungsrolle, wo Designer unregelmäßige Hohlräume handhaben, insbesondere in der Luft- und Raumfahrtelektronik und bei automatisch geführten Fahrzeugen mit Breitenbeschränkungen. Modul- und Systemintegratoren betonen Plug-and-play-Sammelschienenlayouts und gesicherten Zellschutz auf Zellebene, um die Sicherheitsanforderungen der IEC-62040-Klasse-C-USV zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Modulspannung: Mittlere Segmente balancieren Sicherheit und Leistung

Module mit einer Nennspannung von 10–25 V erzielten 2025 einen Anteil von 40,12 %, dank Kompatibilität mit 12-V-Kfz-Teilsystemen und 24-V-Industriesteuerungen. Designer sichern sich eine Führungsposition auf dem Markt für elektrische Doppelschichtkondensatoren, indem sie vorhandene Kabelbaumnormen nutzen und Hochspannungsluftabstandsanforderungen vermeiden. Das Wachstum hält an, da kommerzielle Lieferwagen von Blei-Säure-Starterbatterien auf EDLC-Anlassbooster umstellen, die eine Millionen-Zyklus-Betriebsdauer überstehen. Hochspannungsstapel über 100 V sollen mit einer CAGR von 14,63 % wachsen, um erneuerbare Netzpuffer zu bedienen und die Traktion von Elektrobussen zu unterstützen. Die 162-V-Module von Skeleton heben sicheres Warmtauschen, galvanische Trennung und thermisch-durchgehsichere Separatoren hervor und erfüllen die Beschaffungsspezifikationen der Versorgungsunternehmen.

Niederspannungs-Mikromodule (<10 V) bilden die Grundlage für Chipkarten, Arzneimittelverabreichungspumpen und Implantate, bei denen die Sicherheit berührungssichere Grenzwerte vorschreibt. Mittelspannungseinheiten (25–50 V) werden in Stromverteilungseinheiten von Rechenzentren eingesetzt und überbrücken 48-V-Sammelschienen und Server-Hauptplatinen. Die Produkt-Roadmap konzentriert sich auf die Integration aktiver Balancierungsschaltungen und der Zustandsüberwachungsanalyse über CANopen zur Unterstützung der vorausschauenden Wartung.

Nach Elektrodenmaterial: Aktivkohle behält breite Akzeptanz

Aktivkohleelektroden erwirtschafteten 51,86 % des Umsatzes im Jahr 2025, getrieben durch ausgereifte Lieferketten auf Kokosschalenbasis und gut charakterisierte Alterungsprofile. Die Marktgröße für elektrische Doppelschichtkondensatoren, die mit Aktivkohle verbunden ist, soll bis 2031 948 Millionen USD übersteigen, da kostensensible Segmente dominieren. Graphen- und Graphen-Komposit-Elektroden sollen mit einer CAGR von 14,31 % wachsen und Automobil- und Luft- und Raumfahrtingenieure mit verdoppelter gravimetrischer Energie und halbiertem äquivalentem Serienwiderstand (ESR) anziehen. Allerdings verzögern die Kosten der Graphen-Rohstoffreinigung den Massenrollout. Kohlenstoffnanoröhren-Mischungen (CNT) finden Nischenanwendungen in Impulsenergie-Verteidigungswaffen, wo ultraniederige Induktivität entscheidend ist.

Leitfähige Polymerbeschichtungen verbessern die Flexibilität rollbarer Displays, während metalloxidverstärkte Elektroden pseudokapazitive Ladungsspeicherung einführen, die die Energie um 40 % auf Kosten einer reduzierten Zyklenlebensdauer erhöht. Die Minderung von Versorgungsrisiken wird entscheidend, da der asiatisch-pazifische Raum über 70 % der Verarbeitungskapazität für kohlenstoffreiches Trägermaterial mit hoher Oberfläche ausmacht. Führende OEMs verhandeln mehrjährige Abnahmeabkommen mit indonesischen Kokosholzkohle-Produzenten und südkoreanischen Graphen-Exfoliations-Startups, um Preisspitzen abzuwenden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Unterhaltungselektronik dominiert, Automobil beschleunigt

Unterhaltungselektronik behielt 2025 einen Umsatzanteil von 31,25 % bei und nutzte Knopf- und Waferzellen in True-Wireless-Stereo-Ohrhörern und Fitness-Trackern. Der Upgrade-Zyklus zu helleren microLED-Displays und Gestensensoren erhält die Volumendominanz trotz sinkender Durchschnittsverkaufspreise aufrecht. Der Automobilsektor entwickelt sich zum am schnellsten wachsenden Endverbraucher mit einer CAGR von 13,96 %, angetrieben durch 48-V-Start-Stopp-Technologie, elektrische Turboaufladung und Energierückgewinnungsschienen bei Elektrobussen. Die industrielle Automatisierung verzeichnet weiterhin ein stetiges zweistelliges Wachstum bei Servoantrieben und Spannungseinbruchskompensatoren für Werkzeugmaschinen. Energie und Versorgung weiten die Nutzung schneller Frequenzreaktionen und Schwarzstartunterstützung aus, da die von den Regulierungsbehörden definierten Reaktionsfenster auf 500 Millisekunden schrumpfen.

Flottenoperatoren quantifizieren die Amortisation der EDLC-unterstützten Rekuperationsbremsung und stellen fest, dass sich die Bremsbelag-Austauschintervalle von 50.000 km auf 80.000 km verlängern und der Dieselverbrauch auf städtischen Buslinien um 6–8 % sinkt. In Rechenzentren ersetzen Einbaugeräte ventilgeregelte Blei-Säure-Batterien, schaffen Bodenfläche frei und machen vierteljährliche Austausche überflüssig. Hersteller medizinischer Geräte prüfen EDLC-Pufferpakete in tragbaren Defibrillatoren, um eine konsistente Schockabgabe auch bei alternden primären Lithium-Ionen-Zellen zu gewährleisten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 42,10 % des globalen Umsatzes, gestützt durch Chinas netzweite Frequenzregelungspiloten, Japans Miniaturisierung in der Unterhaltungselektronik und ��ü���ǰ���s Batterieökosystem-Clustering. Regionale Regierungen stellen Kapitalsubventionspools für inländische Energiespeicher-Wertschöpfungsketten bereit, was die Kostenführerschaft in der Fertigung stärkt. Lieferanten profitieren von der Nähe zu Aktivkohle-Verarbeitungszentren in Indonesien und Vietnam, was die Logistik rationalisiert und die Vorlaufzeiten reduziert. Lokale Automobilhersteller sichern Beschaffungsvolumina und fördern Skaleneffekte, die die Preiswettbewerbsfähigkeit für Exportmärkte aufrechterhalten.

Nordamerika gewinnt einen wachsenden Anteil, da Übertragungsnetzbetreiber EDLC-Arrays einsetzen, um Netze zu stabilisieren, die mit Rekordsolarinstallationen umgehen müssen. Rechenzentrumsoperatoren in den Vereinigten Staaten bevorzugen 48-V-EDLC-Gestelle gegenüber Schwungrädern aufgrund ihrer wartungsfreien Eigenschaften und geringeren Bereitschaftsverluste. Die Verteidigungsbeschaffung unterstützt die F&E-Finanzierung für CNT-beladene Impulsleistungsmodule, die in Prototypen für gerichtete Energiewaffen eingesetzt werden. Kanada fördert Bergbaureformen zur Unterstützung der inländischen Graphitreinigung und positioniert sich als alternativer Rohstofflieferant inmitten der Diversifizierungsstrategien der Lieferkette.

Europa fördert die Einführung, angetrieben durch strenge Lebenszykluskonformitätsanforderungen gemäß der Batterieverordnung 2023/1542, die die Herstellerverantwortung auf Produkte des Markts für elektrische Doppelschichtkondensatoren ausweitet. Automobilhersteller integrieren EDLC-Module, um Ökodesign-Gutschriften zu sichern, während Versorgungsunternehmen hybride Batterie-Superkondensator-Speicherblöcke erproben, die sowohl Energie- als auch Leistungsqualitätsauflagen erfüllen. Hersteller investieren in automatisierte Demontagelinien für das Lebensende, um die vorgeschriebenen Materialrückgewinnungsziele von 90 % bis 2030 zu erfüllen. Der Nahe Osten und Afrika weisen aufstrebendes Potenzial auf, wo hohe Umgebungstemperaturen EDLC-Systeme für die Telekommunikationsturm-Sicherung attraktiv machen und den Bedarf an HLK-gekühlten, containerisierten Lithium-Ionen-Anlagen eliminieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf führenden Akteure etwa ein Drittel des Umsatzes ausmachen. Skeleton Technologies nutzt Plattformen aus geschwungenem Graphen und schlüsselfertige Netzmodule, um Versorgungsverträge in Deutschland und Texas zu sichern. Panasonic konzentriert sich auf Automobilgemeinschaftsunternehmen und entwickelt gemeinsam 48-V-Pakete mit LIN-Bus-Balancing und Druckentlüftungsmechanismen für europäische OEMs. TDK beschleunigt die Materialintegration nach der Übernahme eines südkoreanischen Graphen-Elektrodenfabrik Ende 2024 mit dem Ziel, die Energiedichte bis 2026 auf 18 Wh/kg zu steigern. Shanghai Green Tech skaliert Graphen-beschichtete Aluminiumfolienlinien, um 5G-Standort-Powerbanks für chinesische Mobilfunkbetreiber zu liefern. CAP-XX erschließt IoT-Nischen mit prismatischen Submillimeter-Bauteilen, die gemäß IEC 62368-1 validiert sind.

Strategische Schritte konzentrieren sich auf die vertikale Kontrolle von Elektrodenmaterialien, mit langfristigen Abnahmeverträgen für Aktivkohle auf Kokosschalenbasis und Pilotanlagen für biomassebasierte Kohlenstoffe. Partnerschaften mit Wechselrichter- und Ladegerätelieferanten ermöglichen gebündelte Lösungen, die die Wechselkostenbarrieren erhöhen. Patentanmeldungen konzentrieren sich auf niederohmige Stromkollektoren, Festgelelelektrolyte und selbstdiagnostische Algorithmen zur Verfolgung des äquivalenten Serienwiderstands-Drifts. Neueinsteiger, die auf Luft- und Raumfahrtelektronik und medizinische Segmente abzielen, differenzieren sich durch biokompatible Vergussmassen und hermetische Titangehäuse.

Zweitrangige Teilnehmer, darunter Nippon Chemi-Con und Cornell Dubilier, nutzen ihren Markenruf bei Aluminium-Elektrolytkondensatoren, um EDLC-Banken an bestehende Kundenstämme zu verkaufen. Hybrid-Energiespeicherentwickler kombinieren Lithium-Eisenphosphat-Stränge mit Superkondensator-Front-Ends und bieten zweistufige Leistungsabgabe, die sowohl Energie- als auch Spitzenleistungsmetriken optimiert. Marktanteilsverschiebungen werden von der Fähigkeit der Lieferanten abhängen, sich an sich entwickelnde internationale Normen anzupassen und die Recyclingfähigkeit unter EU-Prüfungen nachzuweisen.

Branchenführer für elektrische Doppelschichtkondensatoren (EDLC)

-

Maxwell Technologies (Tesla Inc.)

-

Skeleton Technologies OÜ

-

Eaton Corporation

-

Kyocera Corporation

-

Panasonic Holding Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Skeleton Technologies investierte 50 Millionen USD, um die SkelGrid-2.0-Kapazität in Leipzig zu verdreifachen, mit dem Ziel, die Nachfrage nach Frequenzregelung in Europa und Nordamerika zu bedienen.

- Februar 2025: Shanghai Green Tech brachte die GTCAP-430-kWh-150-kW-Graphen-Superkondensator-Powerbank für kommerzielle Solar-plus-Speicher-Anwendungen auf den Markt.

- Januar 2025: Panasonic ist eine Partnerschaft mit einem europäischen Automobil-OEM eingegangen, um Superkondensatormodule der nächsten Generation für 48-V-Mildhybride gemeinsam zu entwickeln.

- Dezember 2024: Ein hybrides Batterie-Superkondensator-netzbildendes Projekt wurde an das chinesische Übertragungsnetz angeschlossen und bewies die kommerzielle Tragfähigkeit kombinierter Speicherblöcke.

Berichtsumfang des globalen Markts für elektrische Doppelschichtkondensatoren (EDLC)

Elektrische Doppelschichtkondensatoren verwenden Elektrodenmaterialien mit hoher Oberfläche und dünne elektrolytische Dielektrika, um hohe Kapazitätswerte zu erzielen. Ihre Kapazität ist höher als bei herkömmlichen Kondensatoren, um mehr Energie zu speichern. Ihre Lade- und Entladeraten sind wesentlich schneller als bei Batterien und können mehr Lade- und Entladezyklen standhalten.

Der Markt für elektrische Doppelschichtkondensatoren (EDLC) ist nach Endverbraucher (Unterhaltungselektronik, Energie und Versorgung (Netzanwendungen, Wind), Industrie, Automobil/Transport (Bus und Lastkraftwagen, Schiene und Straßenbahn, 48-V-Mildhybrid-Pkw, Mikrohybride und andere Pkw, Schwerlastfahrzeuge), Geografie segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Zylindrische Zelle |

| Beutelzelle/Prismatische Zelle |

| Knopfzelle/Chip-Zelle |

| Modul (Größer als oder gleich 10 F) |

| Paket/System |

| Weniger als 10 V |

| 10–25 V |

| 25–50 V |

| 50–100 V |

| Größer als 100 V |

| Aktivkohle |

| Graphen/Graphen-Komposit |

| Kohlenstoffnanoröhre (CNT) |

| Leitfähiges Polymer |

| �ѱ�ٲ������dz澱�屹�������ä����� |

| Unterhaltungselektronik | |

| Energie und Versorgung | |

| Industrie | |

| Automobil/Transport | Bus und Lastkraftwagen |

| Schiene und Straßenbahn | |

| 48-V-Mildhybrid-Pkw | |

| Mikrohybride und andere Pkw | |

| Schwerlastfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| ��ü���ǰ��� | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Übriges Afrika |

| Nach Produktformfaktor | Zylindrische Zelle | |

| Beutelzelle/Prismatische Zelle | ||

| Knopfzelle/Chip-Zelle | ||

| Modul (Größer als oder gleich 10 F) | ||

| Paket/System | ||

| Nach Modulspannung | Weniger als 10 V | |

| 10–25 V | ||

| 25–50 V | ||

| 50–100 V | ||

| Größer als 100 V | ||

| Nach Elektrodenmaterial | Aktivkohle | |

| Graphen/Graphen-Komposit | ||

| Kohlenstoffnanoröhre (CNT) | ||

| Leitfähiges Polymer | ||

| �ѱ�ٲ������dz澱�屹�������ä����� | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Energie und Versorgung | ||

| Industrie | ||

| Automobil/Transport | Bus und Lastkraftwagen | |

| Schiene und Straßenbahn | ||

| 48-V-Mildhybrid-Pkw | ||

| Mikrohybride und andere Pkw | ||

| Schwerlastfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umfang werden die globalen Verkäufe elektrischer Doppelschichtkondensatoren bis 2031 erreichen?

Die Umsätze sollen bis 2031 1,83 Milliarden USD erreichen, was einer CAGR von 13,02 % gegenüber dem Niveau von 2026 entspricht.

Welche Endverbrauchergruppe wächst am schnellsten?

Automobil- und Transportanwendungen wachsen bis 2031 mit einer CAGR von 13,96 %, da sich 48-V-Mildhybrid- und Rekuperationsbremsungsdesigns verbreiten.

Warum bevorzugen Versorgungsunternehmen Superkondensatoren für die Frequenzregelung?

EDLC-Systeme liefern innerhalb einer Sekunde volle Leistung und können mehr als 1 Million Mal zykliert werden, was sie ideal für Märkte für Frequenzregelung im Submillikundenbereich macht, die ultraschnelle Reaktionen belohnen.

Welche Herausforderungen schränken die breitere Einführung von EDLC ein?

Höhere USD-pro-Wh-Kosten im Vergleich zu Lithium-Ionen und fragmentierte Zertifizierungsstandards erhöhen die Vorabkosten und die Designkomplexität.

Welche geografische Region führt in der Fertigung?

Der asiatisch-pazifische Raum macht 42,10 % des Umsatzes im Jahr 2025 aus, aufgrund konzentrierter Lieferketten, großer Inlandsnachfrage und unterstützender Industriepolitik.

Wie beeinflussen Graphen-Elektroden die Leistung?

Graphen-Komposite erhöhen die Energiedichte und senken den Innenwiderstand, was Module ermöglicht, die mehr Energie speichern, ohne die Millionen-Zyklus-Haltbarkeit zu beeinträchtigen.

Seite zuletzt aktualisiert am: