Marktgröße und Marktanteil für Elektroauto-Vermietung

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

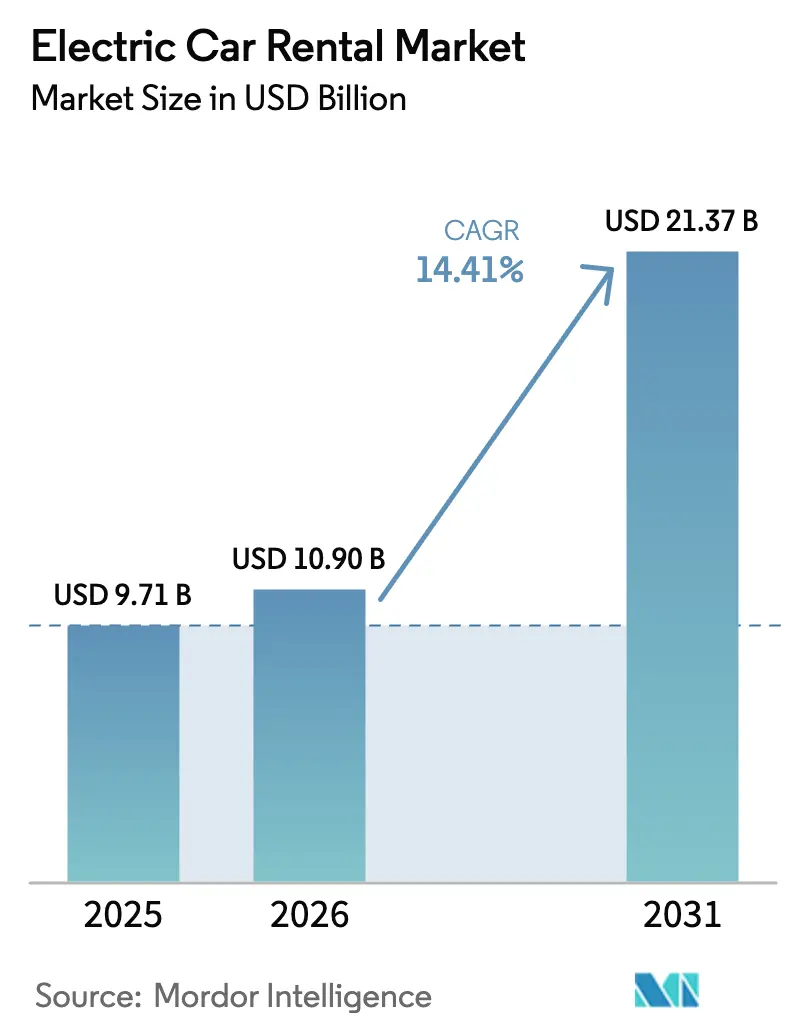

| Marktgröße (2026) | 10.90 Milliarden US-Dollar |

| Marktgröße (2031) | 21.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.41% CAGR |

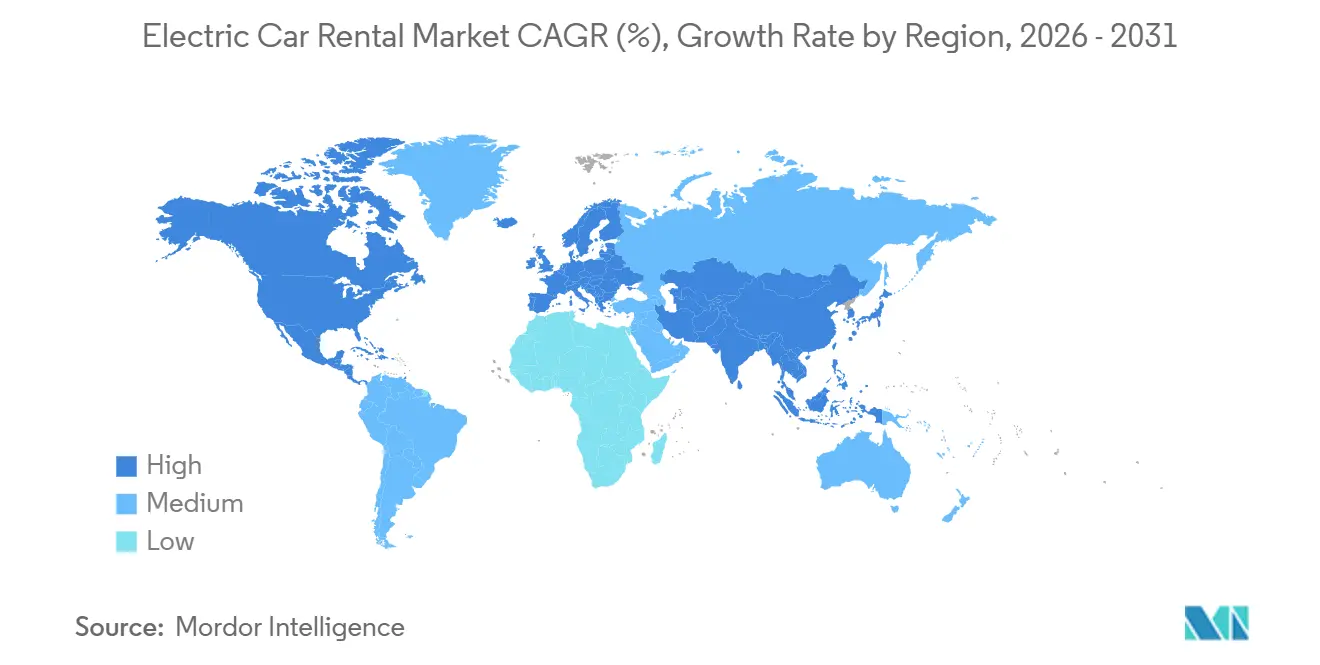

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

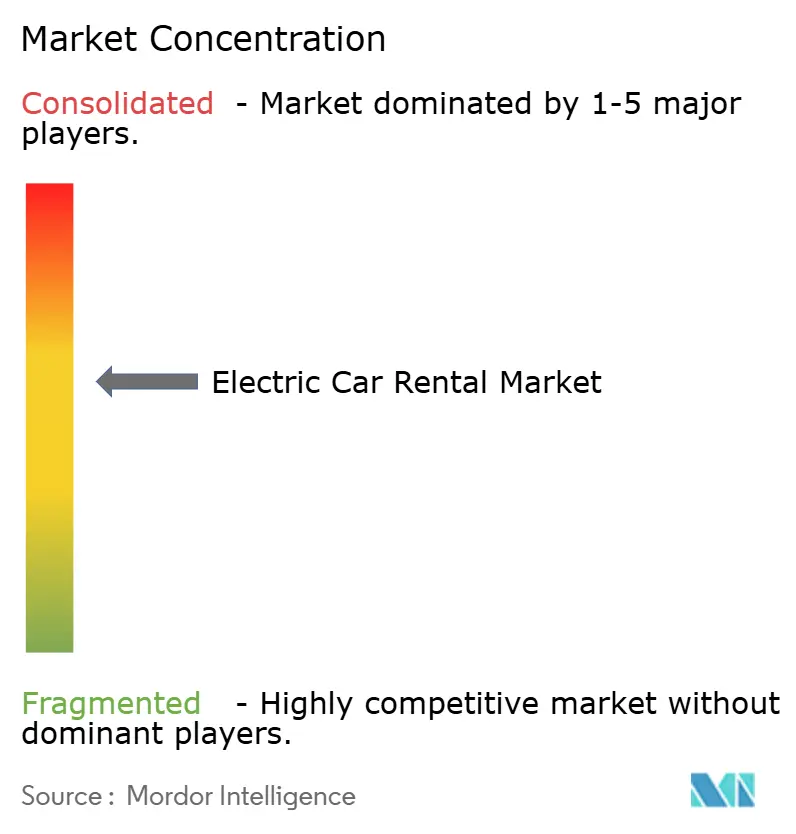

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektroauto-Vermietung von ���ϲ�����

Die Marktgröße für Elektroauto-Vermietung wird voraussichtlich von USD 9,71 Milliarden im Jahr 2025 auf USD 10,90 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,41 % über den Zeitraum 2026–2031 USD 21,37 Milliarden erreichen. Der Schwung bei der Flottenelektrifizierung, die Stärkung von Partnerschaften zwischen Fahrzeugherstellern und Vermietungsunternehmen sowie die steigende Kapazität von Schnellladestationen an Flughäfen gestalten die Beschaffungsnormen neu, da Reisemanager von Unternehmen, kommunale Einrichtungen und Freizeitkunden batterieelektrische Fahrzeuge in großem Maßstab übernehmen. Batterieelektrische Einheiten dominieren bereits die Bestellungen, da Restwertgarantien der Fahrzeughersteller das Abschreibungsrisiko mindern, während Peer-to-Peer-Plattformen den Verbraucherzugang erweitern und den Preisdruck auf etablierte Betreiber verstärken. Regionale Flughafenbehörden beschleunigen den Infrastrukturausbau, um die Fahrzeugumschlagszeiten zu verkürzen, und die Monetarisierung von CO₂-Zertifikaten ergänzt nun den Cashflow der Betreiber in Compliance-Märkten. Die Wettbewerbsdynamik bleibt intensiv, da digital ausgerichtete Disruptoren mit Vollservicebetreibern konkurrieren, die Investitionen in Ladenetze mit dem Restwertmanagement in Einklang bringen müssen.

Wichtigste Erkenntnisse des Berichts

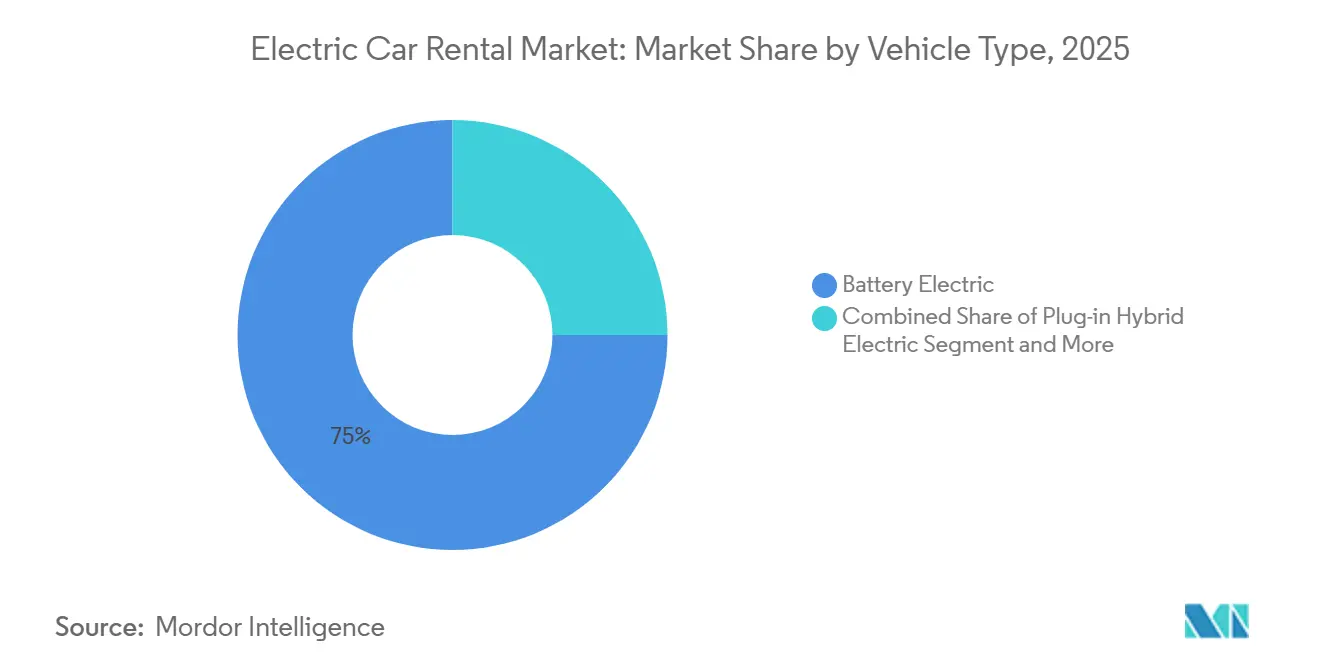

- Nach Fahrzeugtyp führten batterieelektrische Modelle den Markt für Elektroauto-Vermietung mit einem Marktanteil von 75,02 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 17,85 % wachsen.

- Nach Karosserieform entfielen auf SUVs im Jahr 2025 ein Anteil von 42,15 % an der Marktgröße für Elektroauto-Vermietung, und sie sollen bis 2031 mit einer CAGR von 15,48 % wachsen.

- Nach Kundentyp hielten Freizeit-/Tourismuskunden im Jahr 2025 einen Anteil von 59,03 %, während Fahrerabonnements für Fahrdienstvermittler zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,31 % wachsen werden.

- Nach Buchungskanal entfielen im Jahr 2025 64,11 % des Marktes für Elektroauto-Vermietung auf Online-Reservierungen, die bis 2031 mit einer CAGR von 16,84 % wachsen sollen.

- Nach Mietdauer entfielen im Jahr 2025 mit einem Anteil von 58,36 % die Kurzzeitmieten auf den größten Nachfrageanteil, während Langzeitabonnements bis 2031 mit einer CAGR von 15,03 % wachsen.

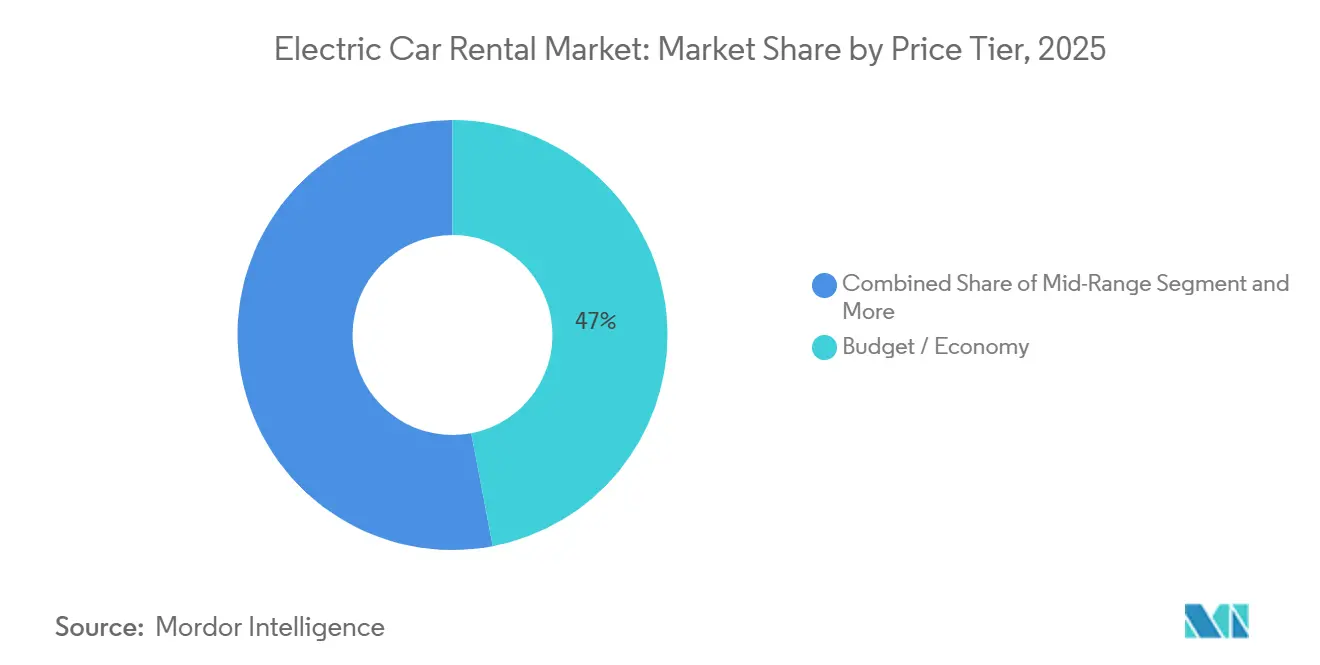

- Nach Preisstufe hielten Budget-/Wirtschaftlichkeitsfahrzeuge im Jahr 2025 einen Anteil von 47,01 %, während Luxus- und Premiumangebote bis 2031 mit einer CAGR von 17,22 % wachsen.

- Nach Verwendungszweck dominierten Flughafentransportmieten mit einem Anteil von 50,24 % im Jahr 2025, während die Lieferung auf der letzten Meile bis 2031 voraussichtlich mit einer CAGR von 16,35 % wachsen wird.

- Nach Geografie erfasste Nordamerika im Jahr 2025 40,25 % des Marktanteils für Elektroauto-Vermietung, während der asiatisch-pazifische Raum auf dem Weg zur schnellsten CAGR von 15,79 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektroauto-Vermietung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batterieelektrische Fahrzeuge erreichen Gesamtkostenparität | +3.2% | Global, frühe Einführung in Norwegen, Kalifornien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mandate für Elektrofahrzeugflotten | +2.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Garantierte Restwerte durch Fahrzeughersteller | +2.5% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von Schnellladestationen an Flughäfen | +2.1% | Nordamerika, Europa, asiatisch-pazifische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Anstieg der Peer-to-Peer-Elektrofahrzeug-Sharing-Plattformen | +1.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten | +1.2% | Europa, Kalifornien, China | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende Gesamtkostenparität von batterieelektrischen Fahrzeugen gegenüber Verbrennungsmotorfahrzeugen in hochausgelasteten Mietzyklen

Die sinkenden Preise für Lithium-Ionen-Akkupacks erreichten einen bedeutenden Meilenstein, der den Erwerb von batterieelektrischen Fahrzeugen (BEV) im Flottenmaßstab über deren Lebenszyklus finanziell rentabler macht als Fahrzeuge mit Verbrennungsmotor (ICE). Diese Entwicklung hat sich besonders in Regionen mit hohen Kraftstoffkosten ausgewirkt, wo batterieelektrische Fahrzeuge erhebliche Einsparungen bei den Betriebskosten bieten. Mietfahrzeuge, die typischerweise jährlich große Strecken zurücklegen, profitieren von niedrigeren Kraftstoffkosten und reduziertem Wartungsaufwand. Die Wartungseinsparungen sind bemerkenswert, da batterieelektrische Fahrzeuge weniger Serviceeingriffe als Verbrennungsmotorfahrzeuge benötigen, was zu einer erheblichen Reduzierung der Gesamtservicekosten während der Leasingdauer führt. In Ländern wie Norwegen haben Flotten berichtet, dass batterieelektrische Fahrzeuge die Kostenparität viel schneller erreichen als Verbrennungsmotorfahrzeuge, was die wachsende wirtschaftliche Attraktivität der Elektrifizierung im Automobilsektor unterstreicht.

Zunehmende staatliche Mandate für Elektrofahrzeugflotten für Mietbetreiber

Ab 2024 verpflichtet Kaliforniens Regelung für saubere Flotten (Advanced Clean Fleets) Flotten mit hoher Priorität, ausschließlich auf emissionsfreie Fahrzeuge umzustellen, was das Tempo des Flottenaustauschs erheblich beschleunigt [1]„Regelung für saubere Flotten (Advanced Clean Fleets),” Kalifornisches Amt für Luftreinhaltung (California Air Resources Board), arb.ca.gov. Ebenso führen Regulierungsrahmen in der Europäischen Union und Pilotprogramme in chinesischen Städten strenge Sanktionen ein, die die Beschaffung von Verbrennungsmotorfahrzeugen durch Betreiber grenzüberschreitender Routen effektiv entmutigen. Diese Maßnahmen gestalten die Wettbewerbslandschaft neu, da Betreiber, die die hohen Vorabkosten für batterieelektrische Fahrzeuge nicht bewältigen können, zunehmendem Konsolidierungsdruck ausgesetzt sind. Im Gegensatz dazu gewinnen Unternehmen, die integrierte Ladenetze aufgebaut haben, einen Wettbewerbsvorteil, indem sie ihre Infrastruktur nutzen, um günstige Positionen bei Flughafenkonzessionsausschreibungen und anderen strategischen Möglichkeiten zu sichern.

Partnerschaften zwischen Fahrzeugherstellern und Mietunternehmen mit Restwertgarantien

Stellantis und SIXT gaben eine Vereinbarung im Wert von mehreren Milliarden Euro bekannt, im Rahmen derer SIXT bis 2026 bis zu 250.000 Stellantis-Fahrzeuge für seine Mietflotte in Europa und Nordamerika erwerben kann.[2]„SIXT Pressemitteilung,” Sixt SE, sixt.com Diese Vereinbarung bietet Sixt Stabilität und Planbarkeit und ermöglicht es dem Unternehmen, sich auf seinen Betrieb zu konzentrieren, ohne sich um Restwertrisiken sorgen zu müssen. Ebenso hat General Motors eine vergleichbare Partnerschaft mit Enterprise für seine Elektrofahrzeugmodelle geschlossen, die Konditionen bietet, die das Abschreibungsrisiko begrenzen und finanzielle Absicherungen bieten. Diese Vereinbarungen sind strategisch darauf ausgelegt, die finanzielle Belastung der Betreiber zu reduzieren und ihnen eine effizientere Ressourcenallokation zu ermöglichen. Darüber hinaus spielen solche Kooperationen eine entscheidende Rolle bei der Förderung der Elektrofahrzeugakzeptanz und begünstigen einen schnelleren Übergang zu nachhaltigen Mobilitätslösungen in der Branche.

Schneller Ausbau von Schnelllade-Konzessionen an Flughäfen

Im Juli 2025 eröffnete bp pulse seinen bedeutendsten US-amerikanischen Elektrofahrzeug-Ladehub in der Nähe des LAX (etwa 3 km entfernt) mit 48 Ultraschnellladeplätzen. Diese Anlage umfasst einen dedizierten Bereich für den Fahrzeugumschlag von Mietfahrzeugen und gewährleistet einen reibungslosen Betrieb für Mietunternehmen und Komfort für Reisende. Die Initiative spiegelt das Engagement des Flughafens für Nachhaltigkeit und die Verbesserung des gesamten Passagiererlebnisses wider. Ebenso haben die Flughäfen Heathrow, Narita und Changi vergleichbare Lösungen implementiert und fortschrittliche Abrechnungssysteme integriert, die es Mietbetreibern ermöglichen, Reisenden die Nutzung direkt in Rechnung zu stellen. Diese Entwicklungen adressieren wichtige Anliegen wie die Minimierung von Fahrzeugausfallzeiten und die Linderung von Reichweitenangst bei Besuchern. Darüber hinaus bieten sie Flughäfen die Möglichkeit, ihre Einnahmequellen durch innovative Aufschläge zu diversifizieren, was mit den übergeordneten Zielen der betrieblichen Effizienz und Kundenzufriedenheit übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Ladeinfrastruktur in Vororten | -1.8% | Nordamerika (außerhalb städtischer Gebiete), Südeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Batterieabschreibung und Reparaturkosten | -1.5% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Versicherungszeichnung | -1.1% | Global, am stärksten ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Restwerte für Elektrofahrzeuge | -0.9% | Europa, Südostasien, ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Unzureichende Ladeinfrastruktur an Rückgabestandorten in Vororten und ländlichen Gebieten

Schnellladestationen in den Vereinigten Staaten waren überwiegend in Ballungsräumen konzentriert, was erhebliche Herausforderungen für Reisen außerhalb städtischer Zentren schafft[3]„Datenzentrum für alternative Kraftstoffe (Alternative Fuels Data Center),” US-Energieministerium (U.S. Department of Energy), energy.gov . Dieser Mangel an Infrastruktur schränkt die Machbarkeit von Einwegstrecken ein und zwingt Betreiber zur Einführung geografischer Aufschläge, die potenzielle Buchungen abschrecken. Ebenso zwingt das Fehlen geeigneter Ladenetze in Regionen wie Australiens Tourismusrouten und den ländlichen Gebieten Südeuropas die Betreiber dazu, eine Kombination aus Fahrzeugen mit Verbrennungsmotor (ICE) und batterieelektrischen Fahrzeugen (BEV) einzusetzen. Dieser Ansatz mit zwei Flottentypen erhöht die betriebliche Komplexität und treibt die Bestandskosten in die Höhe, was die Einführung von Elektrofahrzeugen in diesen Gebieten weiter erschwert.

Hohe Batterieabschreibung und Reparaturkosten bei kurzen Mietzyklen

Hertz stellte fest, dass die Reparatur von Elektrofahrzeugen nach Kollisionen im Vergleich zu Fahrzeugen mit Verbrennungsmotor deutlich teurer ist. Darüber hinaus kann der Austausch eines vollständigen Akkupacks zu einer erheblichen finanziellen Belastung werden, wenn Garantieansprüche nicht genehmigt werden. In Mietumgebungen beschleunigt die häufige Nutzung von Schnellladetechnologie die Verschlechterung des Gesamtzustands des Fahrzeugs in einem viel schnelleren Tempo. Dieser beschleunigte Verschleiß führt zu einer spürbaren Verringerung des wahrgenommenen Wertes dieser Fahrzeuge auf dem Sekundärmarkt, da Käufer erhebliche Abschläge anwenden und damit die Restwerte komprimieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fahrzeugtyp: Batteriedominanz gestaltet die Flottenökonomie neu

Batterieelektrische Einheiten lieferten im Jahr 2025 75,02 % des Flottenanteils und sollen bis 2031 mit einer CAGR von 17,85 % wachsen, während Plug-in-Hybride Lücken auf Landrouten füllen, aber höhere Wartungskosten verursachen. Brennstoffzellenfahrzeuge bleiben auf Pilotprojekte beschränkt, da die Verfügbarkeit von Wasserstofftankstellen begrenzt bleibt; beispielsweise gab es in den USA im Jahr 2024 54 offene Wasserstoff-Einzelhandelstankstellen, die meisten davon in Kalifornien. Reine Batterieplattformen verankern daher den Markt für Elektroauto-Vermietung, und die Abkehr der Fahrzeughersteller von der Verbrennungsmotorproduktion festigt diese Führungsposition.

Frühe Batteriekostenparität und Schnellladeplätze an Flughäfen ermöglichen es Betreibern, Verbrennungsmotorfahrzeuge schneller als ursprünglich prognostiziert auszumustern, wobei Restwertgarantien den Kauf weiter entrisiken. Plug-in-Hybride werden wahrscheinlich unter einem Anteil von 20 % stagnieren, da Kunden batterieelektrische Fahrzeuge wegen ihrer Einfachheit und politischen Vorteile bevorzugen. Brennstoffzellvolumina bleiben ohne großflächige Wasserstoffkorridore vernachlässigbar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Karosserieform: SUVs erzielen Premiumpreise für Reichweite und Vielseitigkeit

Sport Utility Vehicles (SUVs) machten im Jahr 2025 42,15 % der Nachfrage aus und werden mit einer CAGR von 15,48 % wachsen, begünstigt durch größere Akkugehäuse, die eine reale Reichweite von 400–500 Kilometern bieten. Limousinen und �������ä�����modelle zusammen stabilisieren sich bei etwa einem Drittel der Nachfrage, während Großraumlimousinen und Coupés Nischensegmente bleiben. SUVs erzielen zudem 20–30 % höhere Tagessätze, die ihren Kaufaufpreis gegenüber kompakten Karosserieformen amortisieren.

Flottenmanager bevorzugen SUVs, weil Crossover-Plattformen von Tesla, Volkswagen und Hyundai 150-Kilowatt-Laden bieten, das in unter 30 Minuten erhebliche Kapazität wiederherstellt – ideal für den Flughafenumschlag. Limousinen verlieren an Boden, da Fahrzeughersteller Verbrennungsmotorvarianten einstellen und elektrische Crossover priorisieren, und �������ä�����modelle dominieren nur in dichten europäischen Kernstädten, wo Parkplatzbeschränkungen die Reichweite übertrumpfen.

Nach Kundentyp: Fahrdienstvermittler-Abonnements stören den etablierten Mix

Fahrerpaketangebote für Fahrdienstvermittler sollen bis 2031 mit einer CAGR von 18,31 % wachsen und Mietunternehmen in Anbieter von verwalteten Diensten umwandeln. Freizeitreisende generierten im Jahr 2025 59,03 % der Buchungen, aber Preissensitivität und Saisonalität begrenzen den Umsatz pro Fahrzeug. Geschäftsreisen verzeichnen ein langsameres Wachstum, da hybrides Arbeiten die Reisehäufigkeit reduziert, doch die Emissionsberichterstattung hält Elektrofahrzeuge auf bevorzugten Listen.

Abonnementpakete mit einem Preis von USD 300–400 pro Woche sprechen Fahrer an, die monatlich USD 200–300 an Kraftstoff sparen, und integrierte Versicherungen vereinfachen den Onboarding-Prozess. Peer-to-Peer-Gastgeber mit einem nominalen Anteil profitieren von lokalisiertem Angebot und CO₂-Ausgleichsfunktionen, die bei umweltbewussten Kunden Anklang finden.

Nach Buchungskanal: Mobile Apps gewinnen Marktanteile durch Ladeintegration

Online-Buchungen erfassten im Jahr 2025 64,11 % der Transaktionen und stiegen, da mobile Apps den Echtzeit-Akkustatus anzeigen und Ladestationen an Zielknotenpunkten reservieren. Online-Plattformen sollen die am schnellsten wachsende Kategorie bleiben, mit einer CAGR von 16,84 %, während Offline-Kanäle bis 2030 voraussichtlich einen deutlichen Rückgang verzeichnen werden. Sixt, Hertz und Enterprise integrierten Ladepunktnetzwerke in Apps und bieten vergünstigte Tarife und Niedrigakku-Warnungen, die Abschleppvorfälle reduzieren.

Betreiber stellen schrittweise Papierverträge ein und führen Komfortaufschläge ein, was zu einem spürbaren Rückgang der Laufkundenbuchungen am Schalter beigetragen hat. Desktop-Oberflächen spielen weiterhin eine bedeutende Rolle, insbesondere bei der Verwaltung von Unternehmensreisen mit mehreren Fahrzeugen. Unterdessen machen mobile Plattformen mit bemerkenswerten Meilensteinen Fortschritte, wie der Integration von digitalen In-App-Schlüsseln und Augmented-Reality-Ladetutorials, die den Benutzerkomfort und das Engagement verbessern.

Nach Mietdauer: Langzeitabonnements sichern gegen Spotmarktvolatilität ab

Kurzzeitmietungen unter einer Woche machten im Jahr 2025 58,36 % der Nachfrage aus; ihr Wachstum wurde durch Freizeitmuster gedämpft, die an Wetter und saisonale Schwankungen gebunden sind. Im Gegensatz dazu sollen Abonnements mit einer Laufzeit von mehr als 30 Tagen mit einer CAGR von 15,03 % stark wachsen, angetrieben von Gig-Economy-Fahrern und Unternehmen, die auf elektrischen Mitarbeitertransport ohne Vorabkapitalinvestitionen umsteigen. Diese Abonnements haben an Popularität gewonnen, da sie eine kosteneffektive und flexible Lösung für Unternehmen und Einzelpersonen bieten, die langfristige Mobilität ohne die Last des Eigentums suchen.

Da Kunden entweder zu flexiblen Kurzzeitmietungen oder zur Sicherheit von Abonnements tendieren, hat die mittelfristige Nutzung ein Plateau erreicht. Dieser Wandel spiegelt sich verändernde Verbraucherpräferenzen wider, bei denen Komfort und Anpassungsfähigkeit eine bedeutende Rolle bei der Entscheidungsfindung spielen. Um die Auslastung zu verbessern und einen gleichmäßigeren Cashflow zu gewährleisten – insbesondere im Gegensatz zu den Spitzen bei Freizeitbuchungen – bündeln Betreiber nun Versicherung und Wartung mit ihren Abonnements. Diese gebündelten Angebote verbessern nicht nur die Kundenzufriedenheit, sondern bieten Betreibern auch einen besser vorhersehbaren Einnahmestrom und mindern damit die Risiken saisonaler Nachfrageschwankungen.

Nach Preisstufe: Luxussegment erzielt Aufpreis für Reichweitenangst-Prämie

Die Nachfrage nach Luxus-Elektrofahrzeugen verdeutlicht einen Wandel der Verbraucherpräferenzen hin zu leistungsstarken und funktionsreichen Fahrzeugen. Budgetstufen dominieren weiterhin den Markt und machten im Jahr 2025 47,01 % des Umsatzes aus. Ihr Wachstumspotenzial ist jedoch durch die begrenzte Verfügbarkeit kostengünstiger Modelle eingeschränkt, was eine breitere Akzeptanz hemmt. Unterdessen verzeichnen Luxus-Elektrofahrzeuge von Marken wie Tesla, Porsche und Mercedes-Benz ein erhebliches Wachstum mit einer CAGR von 17,22 % bis 2031. Dieses Wachstum wird hauptsächlich von Reisenden angetrieben, die bereit sind, einen Aufpreis für fortschrittliche Funktionen zu zahlen, darunter eine Reichweite von 500 Kilometern und Concierge-Ladedienste, die Komfort und Nutzbarkeit verbessern.

Hochwertige Modelle erzielen Auslastungsraten, die höher sind als ihre Pendants mit Verbrennungsmotor. Diese überlegene Leistung ermutigt Betreiber, trotz der höheren Abschreibungsraten dieser Einheiten mehr Kapital in Premium-Bestände zu investieren. Die Bereitschaft, in hochwertige Modelle zu investieren, unterstreicht das wachsende Vertrauen in die Rentabilität und langfristige Lebensfähigkeit des Luxus-Elektrofahrzeugsegments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendungszweck: Flughafentransport führt, während Lieferung auf der letzten Meile stark wächst

Der Flughafentransport hält im Jahr 2025 einen dominanten Marktanteil von 50,24 % und sieht sich hartem Wettbewerb durch aufkommende Fahrdienstvermittler und verbesserte Schienenverbindungen ausgesetzt. Der lokale Stadtpendler-Carsharing-Sektor erlebt eine Konsolidierungswelle, und die Nachfrage nach Überlanddiensten zwischen Städten hängt von der Verfügbarkeit von Schnellladestationen in ländlichen Gebieten ab. Mietungen für die Lieferung auf der letzten Meile wachsen mit einer CAGR von 16,35 %, wobei Branchenriesen wie Amazon, FedEx und DHL elektrische Transporter auf ausgewählten Routen erproben.

Gewerbliche Kunden, die häufig Premium-Tagessätze zahlen, entscheiden sich am Ende ihrer Verträge oft für den Kauf. Dieser Trend positioniert Mietunternehmen effektiv als wichtige Beschaffungskanäle für Logistikunternehmen. Durch die Integration von Mietdienstleistungen in ihre Lieferketten rationalisieren Logistikunternehmen nicht nur die Fahrzeugbeschaffung, sondern reduzieren auch die Vorabkapitalausgaben. Darüber hinaus ermöglicht dieser Ansatz, die Fahrzeugleistung und -eignung zu testen, bevor man sich zu vollständigen Käufen verpflichtet, was betriebliche Effizienz und Kosteneffektivität sicherstellt.

Geografische Analyse

Der asiatisch-pazifische Raum soll mit einer CAGR von 15,79 % das schnellste Wachstum verzeichnen, angetrieben durch kommunale Quoten in China, die Elektrifizierungsziele für die nahe Zukunft setzen, und japanische Flughafenkonzessionen, die eine nahtlose Abrechnung integrieren. Nordamerika mit einem Anteil von 40,25 % im Jahr 2025 verzeichnet ein Wachstum, das in Mandaten der Westküste verankert ist, aber durch spärliche Ladenetze im Mittleren Westen gedämpft wird. Hertz erhöhte seinen Plan zur Veräußerung von Elektrofahrzeugen auf 30.000 Fahrzeuge, die 2024 zum Verkauf bestimmt waren, infolge von Abschreibungs- und Reparaturkostendruck bei Elektrofahrzeugen.

Europas dichte Ladenetze treiben eine hohe Durchdringung voran, obwohl fragmentierte Anreize in 27 Mitgliedstaaten grenzüberschreitende Mietungen erschweren. Norwegen führt mit bemerkenswerter Flottenelektrifizierung, während Italien und Spanien aufgrund von Lücken in der ländlichen Infrastruktur zurückliegen. ��ü�岹��������첹 und der Nahe Osten befinden sich noch in frühen Phasen, wobei Brasilien und die Vereinigten Arabischen Emirate bei städtischen Flotten voranschreiten, aber mit hohen Importzöllen und thermischen Herausforderungen im Zusammenhang mit der Akkuleistung in heißen Klimazonen konfrontiert sind.

Kanada spiegelt die Muster der Vereinigten Staaten wider, wobei Britisch-Kolumbien und Quebec Alberta übertreffen. Indiens Flotte besteht aus begrenzten Miet-Elektrofahrzeugen, aber asset-leichte Peer-to-Peer-Modelle ebnen den Weg für Skalierung, wenn die Infrastruktur ausgebaut wird. Australien beschränkt Elektrofahrzeugmietungen auf Hauptstädte, da Tourismusrouten keine Schnellladestationen haben. ��ü�岹�ڰ����첹s begrenztes Ladenetz schränkt die Verfügbarkeit von Elektrofahrzeugen auf die Korridore Johannesburg und Kapstadt ein.

Wettbewerbslandschaft

Enterprise Holdings, Hertz, Avis Budget und Sixt dominieren den Markt für Elektroauto-Vermietung; jedoch intensivieren Peer-to-Peer-Modelle und logistikzentrierte Akteure den Wettbewerb. SIXT charge integriert den Zugang zu nahezu 400.000 Ladepunkten. Diese umfangreiche Infrastruktur bildet einen digitalen Burggraben, den kleinere Wettbewerber nur schwer replizieren können, was Sixt's Position im Markt weiter festigt.

Asset-leichte Disruptoren wie Turo und Getaround gestalten den Markt neu, indem sie spezialisierte Akkudeckung in ihre Gastgeberrichtlinien integrieren und damit die Zeichnungslücken effektiv adressieren, die traditionelle Mietunternehmen weiterhin herausfordern. Unterdessen expandieren Ryder und Penske, die ihre Expertise im Bereich Nutzfahrzeuge nutzen, in das Segment der elektrischen Transporter. Durch die Ausrichtung auf B2B-Verträge nutzen diese Unternehmen Möglichkeiten, Premiumpreise zu sichern, ihre Einnahmequellen weiter zu diversifizieren und ihre Stellung im Bereich der Elektrofahrzeugvermietung zu stärken.

Um wettbewerbsfähig zu bleiben, integrieren erfolgreiche Marktstrategien zunehmend telematikgestütztes Akkuzustandsmonitoring mit dynamischen Preismodellen. Diese Ansätze gewährleisten nicht nur eine optimale Akkuleistung, sondern helfen auch, die Auswirkungen schwankender Stromkosten abzufedern. Mit der Weiterentwicklung des Marktes werden solche Innovationen für Unternehmen, die die Rentabilität aufrechterhalten und sich an die wachsende Nachfrage nach Elektrofahrzeugen anpassen wollen, zunehmend entscheidend.

Marktführer im Bereich Elektroauto-Vermietung

The Hertz Corporation

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

Zoomcar Inc.

Europcar Mobility Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ryde gab Pläne bekannt, im Rahmen einer Kaufoptionsvereinbarung mit Guan Chao Holdings und Singapore Electric Vehicles innerhalb von sechs Monaten bis zu 400 Elektrofahrzeuge einzusetzen und dabei vorrangige Versorgung und flexible Finanzierung zu gewährleisten.

- September 2025: Evera startete in Indien eine App, die Elektrofahrzeugmietungen ohne Stornierung für Flughafentransfers, Stundenpakete und Unternehmensflotten anbietet.

- Juni 2025: Europcar Mobility Group UK führte einen Langzeitmietplan für Unternehmen ein, die elektrische und Plug-in-Hybrid-Modelle suchen, mit der Zusage einer Lieferung innerhalb von fünf Werktagen im gesamten Land.

Berichtsumfang des globalen Marktes für Elektroauto-Vermietung

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (batterieelektrisch, Plug-in-Hybrid-elektrisch, elektrisch mit erweiterter Reichweite, brennstoffzellenelektrisch), Karosserieform (�������ä�����, Limousine, Sport Utility Vehicle, Multi-Utility-Fahrzeug/Mehrzweckfahrzeug, ����ǰ��ٳ��dzܱ�é), Kundentyp (Freizeit/Tourismus, Geschäft/Unternehmen, Peer-to-Peer-Gastgeber, Fahrerabonnement für Fahrdienstvermittler), Buchungskanal (online, offline), Mietdauer (Kurzzeit, Mittelfristig, Langfristig), Preisstufe (Budget/Wirtschaftlichkeit, Mittelsegment, Luxus/Premium) und Verwendungszweck (lokaler Pendelverkehr, Flughafentransport, Überlandfahrten zwischen Städten, Lieferung auf der letzten Meile). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Batterieelektrisch |

| Plug-in-Hybrid-elektrisch |

| Elektrisch mit erweiterter Reichweite (REEV) |

| Brennstoffzellenelektrisch |

| ����������� |

| Limousine |

| Sport Utility Vehicle (SUV) |

| Multi-Utility-Fahrzeug (MUV)/Mehrzweckfahrzeug (MPV) |

| ����ǰ��ٳ��dzܱ�é |

| Freizeit / Tourismus |

| Geschäft / Unternehmen |

| Peer-to-Peer-Gastgeber |

| Fahrerabonnement für Fahrdienstvermittler |

| Online | Desktop-Web |

| Mobile App | |

| Offline |

| Kurzzeit (weniger als 7 Tage) |

| Mittelfristig (7 bis 30 Tage) |

| Langfristig (mehr als 30 Tage, Abonnement) |

| Budget / Wirtschaftlichkeit |

| Mittelsegment |

| Luxus / Premium |

| Lokaler Pendelverkehr |

| Flughafentransport |

| Überlandfahrten zwischen Städten |

| Lieferung auf der letzten Meile |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Batterieelektrisch | |

| Plug-in-Hybrid-elektrisch | ||

| Elektrisch mit erweiterter Reichweite (REEV) | ||

| Brennstoffzellenelektrisch | ||

| Nach Karosserieform | ����������� | |

| Limousine | ||

| Sport Utility Vehicle (SUV) | ||

| Multi-Utility-Fahrzeug (MUV)/Mehrzweckfahrzeug (MPV) | ||

| ����ǰ��ٳ��dzܱ�é | ||

| Nach Kundentyp | Freizeit / Tourismus | |

| Geschäft / Unternehmen | ||

| Peer-to-Peer-Gastgeber | ||

| Fahrerabonnement für Fahrdienstvermittler | ||

| Nach Buchungskanal | Online | Desktop-Web |

| Mobile App | ||

| Offline | ||

| Nach Mietdauer | Kurzzeit (weniger als 7 Tage) | |

| Mittelfristig (7 bis 30 Tage) | ||

| Langfristig (mehr als 30 Tage, Abonnement) | ||

| Nach Preisstufe | Budget / Wirtschaftlichkeit | |

| Mittelsegment | ||

| Luxus / Premium | ||

| Nach Verwendungszweck | Lokaler Pendelverkehr | |

| Flughafentransport | ||

| Überlandfahrten zwischen Städten | ||

| Lieferung auf der letzten Meile | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektroauto-Vermietung heute?

Die Marktgröße für Elektroauto-Vermietung betrug im Jahr 2026 USD 10,90 Milliarden und soll bis 2031 USD 21,37 Milliarden erreichen.

Welche CAGR wird für Elektroauto-Vermietungen bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 14,41 % wachsen.

Welcher Fahrzeugtyp führt die Mietflotten an?

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Flottenanteil von 75,02 % und sollen schneller wachsen als jeder alternative Antriebsstrang.

Warum sind SUVs bei der Elektroauto-Vermietung beliebt?

Elektrische SUVs bieten größere Akkukapazitäten für Reichweiten von 400–500 Kilometern und erzielen höhere Tagessätze, was im Jahr 2025 einen Anteil von 42,15 % antreibt.

Welche Region wird bei Mietungen am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 15,79 % das schnellste Wachstum verzeichnen, bedingt durch kommunale Quoten in China und Schnelllade-Konzessionen an japanischen Flughäfen.

Seite zuletzt aktualisiert am: