Größe und Marktanteil des Marktes für Telekommunikationstürme in Ägypten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 241.60 Millionen US-Dollar |

| Marktgröße (2026) | 247.37 Millionen US-Dollar |

| Marktgröße (2031) | 278.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.39% CAGR |

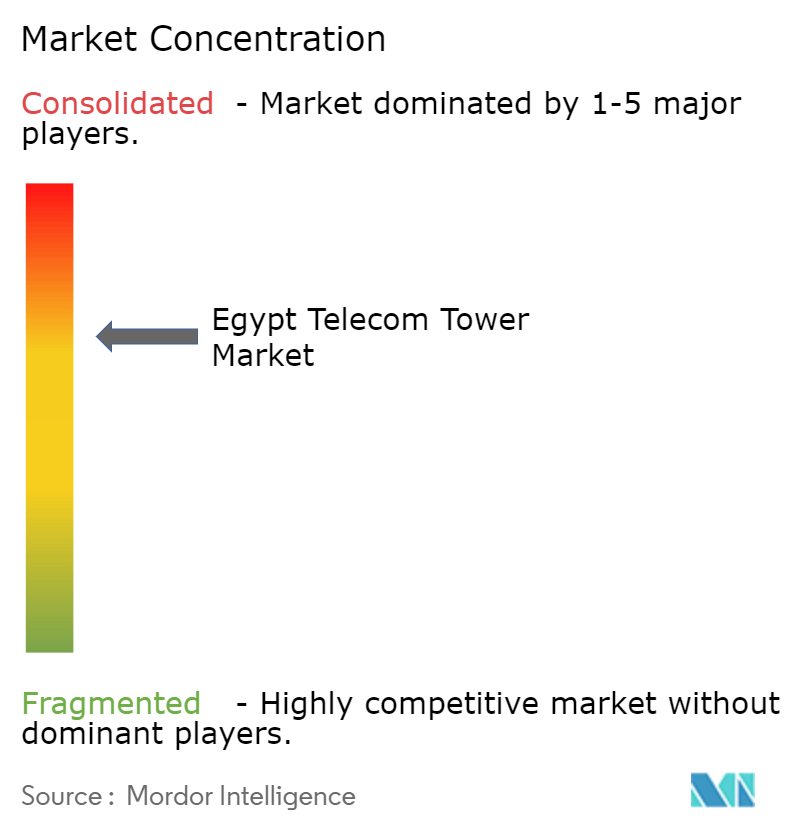

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationstürme in Ägypten von ���ϲ�����

Die Marktgröße für Telekommunikationstürme in Ägypten wurde im Jahr 2025 auf 241,60 Millionen USD geschätzt und soll von 247,37 Millionen USD im Jahr 2026 auf 278,35 Millionen USD bis 2031 wachsen, bei einer CAGR von 2,39 % während des Prognosezeitraums (2026–2031).

Das moderate Wachstum spiegelt Ägyptens Übergang von Greenfield-Rollouts zur Netzverdichtung und Technologie-Upgrades wider, die auf die 5G-Lizenzierungsrunde im Wert von 675 Millionen USD folgen. Eine höhere Datendurchsatzintensität in Kairo und Alexandria, eine unterstützende Regulierung für die Infrastrukturnutzung und der rasche Übergang zu erneuerbaren Energielösungen stützen die Nachfrage, während Währungsvolatilität und Genehmigungsverzögerungen den Schwung dämpfen. Der staatlich unterstützte Markteintritt von IHS Towers und bevorstehende Turmveräußerungen durch Telecom Egypt verdeutlichen die strukturelle Entwicklung des Marktes, da Betreiber auf Asset-Light-Strategien setzen. Neutral-Host-Abdeckung für Smart-City-Projekte und die Bündelung von Untersee-Kabellandestationen entlang der Mittelmeer- und Roten-Meer-Küsten schaffen spezialisierte Build-to-Suit-Möglichkeiten. Gleichzeitig begrenzt das niedrige Belegungsverhältnis des Sektors von unter 1,35x den Cashflow-Hebel im Vergleich zu reifen Märkten, in denen die Verhältnisse 2,0x übersteigen.

Wichtigste Erkenntnisse des Berichts

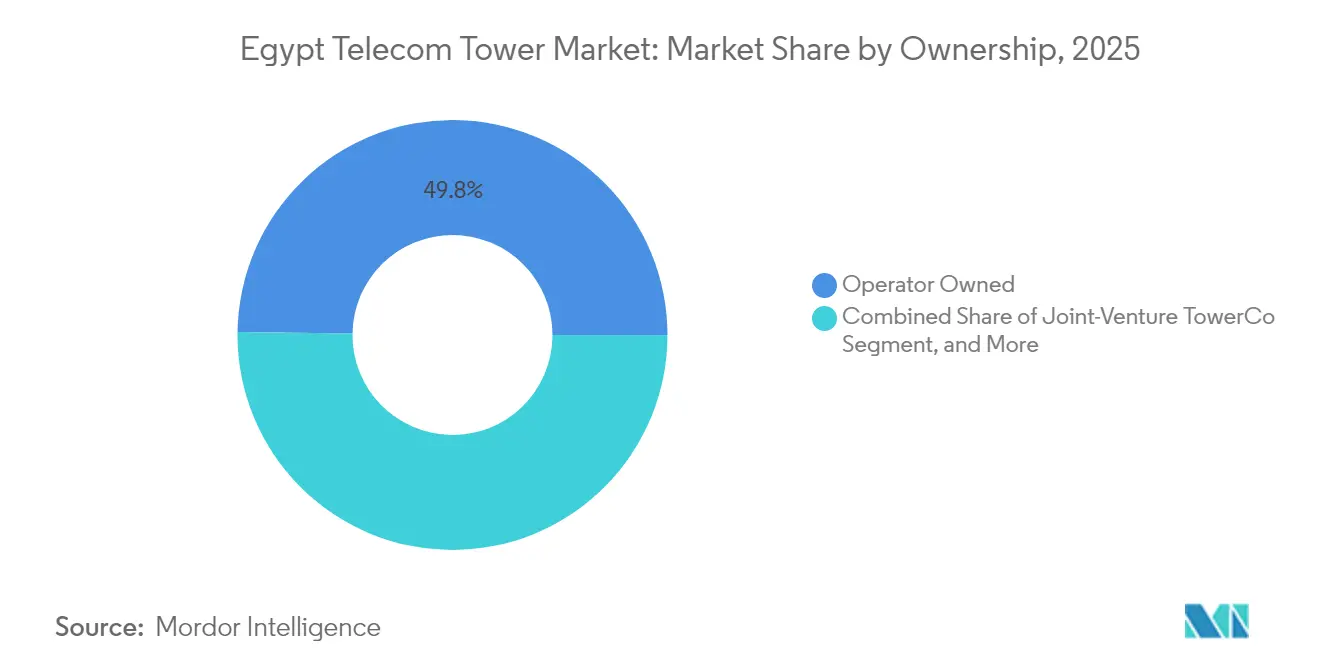

- Nach Eigentümerschaft hielten betreibereigene Türme im Jahr 2025 einen Umsatzanteil von 49,78 %, während unabhängige TowerCos bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen werden.

- Nach Installationstyp entfielen im Jahr 2025 50,92 % des Marktanteils für Telekommunikationstürme in Ägypten auf bodenbasierte Standorte, während Dachinstallationen bis 2031 mit einer CAGR von 3,52 % voranschreiten.

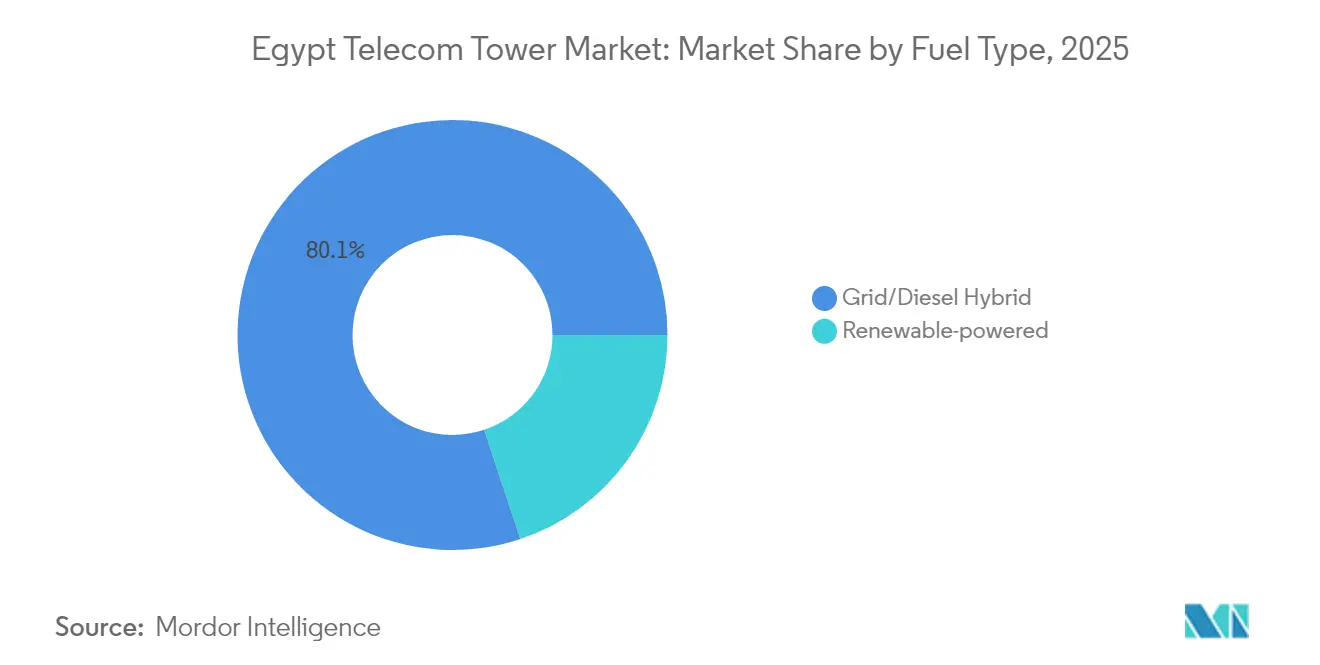

- Nach Kraftstofftyp entfielen im Jahr 2025 80,12 % der Marktgröße für Telekommunikationstürme in Ägypten auf Netz-/Diesel-Hybride; erneuerbar betriebene Türme sollen bis 2031 mit einer CAGR von 18,25 % steigen.

- Nach Turmdesign trugen Stealth-Strukturen im Jahr 2025 21,24 % zum Umsatz bei und sollen im Prognosezeitraum mit einer CAGR von 7,31 % wachsen.

- Vodafone Egypt, Orange Egypt, e& Egypt und Telecom Egypt verwalteten im Jahr 2024 gemeinsam ein Belegungsverhältnis von unter 1,35x, was die Skalenvorteile im Vergleich zu internationalen Benchmarks einschränkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Telekommunikationstürme in Ägypten

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Vergabe von 4G/5G- Spektrum beschleunigt die Verdichtung | +0.8% | National, Großraum Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck für Infrastrukturnutzung und neues Turmlizenzsystem | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Hohes städtisches Datendurchsatzwachstum in den Korridoren Kairo und Alexandria | +0.6% | Großraum Kairo und Alexandria | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Nachrüstung von Türmen mit grüner Energie zur Senkung der Dieselkosten | +0.3% | National, ländliche Priorität | Mittelfristig (2–4 Jahre) |

| Smart-City- Projekte, die Neutral-Host-Abdeckung erfordern | +0.2% | Neue Verwaltungshauptstadt, SCZONE | Mittelfristig (2–4 Jahre) |

| Bündelung von Untersee-Kabellandestationen fördert den Ausbau von Küstentürmen | +0.2% | Mittelmeer- und Rotes-Meer-Küsten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Vergabe von 4G/5G-Spektrum beschleunigt die Verdichtung

Der Abschluss der 5G-Lizenzierungsrunde im Wert von 675 Millionen USD im Oktober 2024 verpflichtet alle vier Mobilfunkbetreiber, schnell Kapazitäten aufzubauen. Der Einsatz von Ericsson-Dreiband-Funkgeräten durch Vodafone Egypt im Mai 2025 ist ein Beispiel für die heute erforderlichen fortschrittlichen Mehrband-Geräte. Höherfrequente 5G-Bänder erfordern dichtere Standortraster, was Upgrades bestehender Makrotürme und neue Dach-Mikrozellen-Installationen veranlasst. Der koordinierte Lizenzierungsplan verhindert doppelte Ausbauten, erhöht jedoch auch den Wettbewerbsdruck, um Erstmover-Abdeckungsvorteile zu erzielen. Neue Anwendungsfälle in den Bereichen IoT, intelligente Logistik und Gesundheitsversorgung, die vom Ministerium für Kommunikation und Informationstechnologie festgelegt wurden, verschärfen die Anforderungen an die Markteinführungszeit zusätzlich.

Staatlicher Druck für Infrastrukturnutzung und neues Turmlizenzsystem

Die Nationale Regulierungsbehörde für Telekommunikation (NTRA) verankert nun Anreize zur gemeinsamen Nutzung in den Lizenzbedingungen und bietet Rabatte auf Spektrumgebühren an, wenn zwei oder mehr Betreiber Geräte gemeinsam nutzen. [1]Orange Business, "Gemeinsame Infrastruktur stärkt Ägyptens neue Verwaltungshauptstadt," orange-business.comGemeinsam genutzte Türme in der Neuen Verwaltungshauptstadt zeigen, wie Neutral-Host-Modelle die Kapitalintensität senken und gleichzeitig städtische Ästhetikanforderungen erfüllen. Das System steht im Einklang mit der Digitalen Ägypten-Strategie, die eine beschleunigte ländliche Abdeckung zu geringeren Kosten anstrebt. Es öffnet auch die Tür für TowerCos, die die Nachfrage bündeln und globale Best Practices nutzen können, um die Belegungsquoten zu erhöhen und damit die Standortökonomie langfristig zu verbessern.

Hohes städtisches Datendurchsatzwachstum in den Korridoren Kairo und Alexandria

Pendler verlieren jährlich EGP 50 Milliarden (1,6 Milliarden USD) an Produktivität durch den Kairoer Verkehr, was zu einem verstärkten Video-Streaming und sozialen Netzwerken während der Fahrt führt. [2]Airwave Advisors, "Herausforderungen bei der Genehmigung historischer Standorte für Mobilfunktürme," airwaveadvisors.comEine Bevölkerungsdichte von über 15.000 Einwohnern pro km² in zentralen Bezirken überlastet die bestehende Makroabdeckung und erzeugt eine konzentrierte Nachfrage nach Kleinstzellen und verteilten Antennensystemen. Die Industriehäfen von Alexandria schaffen separate Unternehmenskapazitätsanforderungen, insbesondere für Logistikanwendungen im Zusammenhang mit dem Seehandel. Beide Korridore erfordern daher gleichzeitige Steigerungen der Spektraleffizienz und der physischen Standortanzahl, was innovative Einsatzformen wie straßenseitige Masten und gebäudeintegrierte Antennen fördert.

Steigende Nachfrage nach Nachrüstung von Türmen mit grüner Energie zur Senkung der Dieselkosten

Ägyptens Ziel, bis 2030 42 % erneuerbare Stromerzeugung zu erreichen, unterstützt die politische Förderung von Solar-Hybrid-Telekommunikationsstandorten. Orange Egypt hat seinen CO₂-Ausstoß bereits um 18 % gegenüber dem Basiswert von 2023 gesenkt und damit operative Einsparungen durch standorteigene Photovoltaikanlagen bestätigt. Die Währungsabwertung trieb die Dieselkosten nach dem 40-prozentigen Einbruch des ägyptischen Pfunds im März 2024 stark in die Höhe. Infolgedessen verkürzen sich die Amortisationszeiten für Solar-Nachrüstungen, insbesondere in netzunzuverlässigen ländlichen Gebieten, in denen Dieselgeneratoren zuvor täglich 10–12 Stunden liefen. TowerCos können die reichliche Sonneneinstrahlung und konzessionäre Grünfinanzierungslinien nutzen, um niedrigere Lebenszyklusenergiekosten zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatilität des ägyptischen Pfunds treibt importierte Stahl- und Funkkosten in die Höhe | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Langsame kommunale Genehmigung, insbesondere in Kulturerbe- und Küstenzonen | -0.3% | Kulturerbebezirke Kairos, Küste Alexandrias | Mittelfristig (2–4 Jahre) |

| Niedriges aktuelles Belegungsverhältnis schränkt den ROI von TowerCos ein | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Netzunzuverlässigkeit außerhalb des Großraums Kairo erhöht die Betriebskosten für Strom | -0.2% | Ländliche Gebiete und Oberägypten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität des ägyptischen Pfunds treibt importierte Stahl- und Funkkosten in die Höhe

Der 40-prozentige Einbruch des Pfunds gegenüber dem US-Dollar im März 2024 ließ die Stahl- und Funkgerätepreise steigen, die bis zu 70 % der Turmbudgets ausmachen. Telecom Egypt reagierte darauf, indem es im Mai 2024 ein Darlehen in Höhe von 200 Millionen USD aufnahm, um teurere kurzfristige Schulden zu refinanzieren und künftige Importe abzusichern. Obwohl die NTRA Tariferhöhungen von 10–17 % zuließ, um den Schlag abzufedern, sehen sich viele Projekte immer noch längeren Amortisationszeiträumen gegenüber. Währungsabsicherungsinstrumente bleiben teuer, was bedeutet, dass Kapitalausgaben anfällig für weitere Devisenschwankungen während mehrjähriger Bauzyklen bleiben.

Langsame kommunale Genehmigung, insbesondere in Kulturerbe- und Küstenzonen

Kulturerbebezirke erfordern Genehmigungen von Altertumsbehörden, Stadtharmoniebehörden und lokalen Gouvernoratsbehörden, was die Genehmigungszeiten auf mehrere Monate verlängert. Küstenentwicklungen müssen außerdem Umweltverträglichkeitsprüfungen bestehen, was den Rollout in Roten-Meer-Tourismuszentren erschwert. Das Fehlen standardisierter Prozesse in 27 Gouvernoraten zwingt Betreiber dazu, unterschiedliche Dokumentationsanforderungen und informelle Praktiken zu navigieren. Diese Verzögerungen erhöhen die Projektmanagementkosten und schrecken kleinere TowerCos ab, denen die lokalen Beziehungen fehlen, die für die Beschleunigung von Genehmigungen erforderlich sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Konsolidierung voran

Betreibereigene Anlagen dominierten den Markt für Telekommunikationstürme in Ägypten im Jahr 2025 noch immer mit einem Anteil von 49,78 %. Unabhängige TowerCos sollen jedoch eine CAGR von 11,65 % verzeichnen, da Veräußerungsprogramme an Fahrt gewinnen. Das Joint Venture von IHS Towers mit 80 % zu 20 % mit der ägyptischen Regierung gibt dem Unternehmen das Recht, innerhalb von drei Jahren 5.800 Standorte zu errichten. Dieser Schritt bestätigt unabhängige Modelle im Rahmen des sich weiterentwickelnden regulatorischen Umfelds Ägyptens und bringt internationales Turmmanagement-Know-how in das Ökosystem ein.

Unabhängige TowerCos profitieren von währungsgebundenen Finanzierungsquellen, die Betreibern oft fehlen, und können so Türme von liquiditätsschwachen Mobile Network Operators erwerben. Telecom Egypts Plan, 2.500 Standorte für 200–250 Millionen USD zu verkaufen, ist ein Beispiel für diesen Trend und könnte die Marktgröße für Telekommunikationstürme in Ägypten für unabhängige Akteure bis 2026 steigern. Bei Belegungsquoten unter 1,35x streben TowerCos danach, neue Einnahmequellen durch Energie-als-Dienstleistung-Angebote und Co-Location-Deals zu erschließen, die die Auslastung erhöhen. Diejenigen, die frühzeitig Skalenvorteile sichern, sind gut positioniert, um die Marktanteilsgewinne im Markt für Telekommunikationstürme in Ägypten zu nutzen, wenn die Infrastrukturnutzung in neuen Smart-City-Zonen obligatorisch wird.

Nach Installation: Dachinstallationen beschleunigen die städtische Abdeckung

Bodenbasierte Strukturen hielten im Jahr 2025 einen Anteil von 50,92 % am Markt für Telekommunikationstürme in Ägypten, was die bisherigen Rollout-Muster in Vorstadt- und Landgebieten widerspiegelt. Dennoch wachsen Dächer jährlich um 3,52 %, da die Immobiliendichte in Kairo Betreiber dazu veranlasst, knappe Grundstücke durch gebäudemontierte Lösungen zu ersetzen. Die Neue Verwaltungshauptstadt integriert intelligente Straßenlaternen und Dachantennen, die über eine zentrale Überwachung koordiniert werden, und zeigt, wie Planungsbehörden Dachanträge vereinfachen.

Dachtürme verkürzen die Bereitstellungsvorlaufzeiten und reduzieren Mietkosten, was sie in erstklassigen städtischen Bezirken attraktiv macht, in denen die Grundstücksmieten gestiegen sind. Ästhetische Normen, die von Kulturerbebehörden festgelegt wurden, bevorzugen nun unauffällige Installationen, die Dachaufbauten mit verdeckten Gehäusen erfüllen können, die sich in Stadtsilhouetten einfügen. Diese Trends verbessern die Netzabdeckung und mindern gleichzeitig den Widerstand der Gemeinschaft, was das inkrementelle Wachstum im Markt für Telekommunikationstürme in Ägypten unterstützt.

Nach Kraftstofftyp: Erneuerbare Energie gewinnt an Dynamik

Netz-/Diesel-Hybride machten im Jahr 2025 noch immer 80,12 % der Marktgröße für Telekommunikationstürme in Ägypten aus. Die Abhängigkeit von Diesel bleibt bestehen, da die Netzstabilität außerhalb des Großraums Kairo eine Herausforderung darstellt. Dennoch sollten erneuerbar betriebene Standorte bis 2031 jährlich um 18,25 % wachsen, da die Kosten für Solarmodule weiter sinken und Grünfinanzierungslinien ausgebaut werden. Ägyptens reichliche Sonneneinstrahlung von durchschnittlich 2.300 kWh/m² jährlich ermöglicht Amortisationszeiten von unter fünf Jahren für Solar-Hybridsysteme, insbesondere dort, wo Dieselgeneratoren täglich mehr als acht Stunden laufen.

Betreiber wie Orange Egypt haben sich zu Netto-Null-Zeitplänen verpflichtet, was portfolioweite Nachrüstprogramme katalysiert, die Dieselgeneratoren durch Photovoltaikanlagen und Lithiumbatterien ersetzen. TowerCos sehen Energiedienstleistungen als Diversifizierungshebel, der die Belegungsökonomie verbessern und die Betriebskostenvolatilität aus devisengekoppelten Dieselimporten senken kann. Mit steigendem Anteil erneuerbarer Energien wird der Marktanteil grüner Standorte im Markt für Telekommunikationstürme in Ägypten bis 2031 wahrscheinlich 25 % übersteigen, was Skaleneffekte für lokale EPC-Auftragnehmer und Batterielieferanten schafft.

Nach Turmtyp: Stealth-Lösungen führen die Innovation an

Stealth- oder verdeckte Designs erzielten im Jahr 2025 21,24 % des Umsatzes und sollen mit einer CAGR von 7,31 % wachsen. Kommunale Verordnungen in Kairoer Kulturerbebezirken schreiben visuelle Harmonie vor und lenken neue Bauten in Richtung getarnter Monopole und Palmenbaum-Nachbildungen. Küstentourismuszonen am Roten Meer legen ähnliche ästhetische Einschränkungen auf, um Sichtachsen zu schützen, und fördern die Nachfrage nach maßgeschneiderten Tarnlösungen.

Monopole und Gittermasten dominieren weiterhin Freiflächeneinsätze, bei denen die Kosten pro Meter entscheidend sind. Dennoch integrieren Stealth-Innovationen nun intern Mehrband-Antennen, die 4G- und 5G-Schichten ohne externe Vorsprünge unterstützen. Lieferanten, die solche Verbundstrukturen im Inland herstellen können, können das Devisenrisiko bei importiertem Stahl mindern und die Akzeptanz weiter steigern. Infolgedessen werden verdeckte Designs einen wachsenden Anteil an der Marktgröße für Telekommunikationstürme in Ägypten ausmachen, insbesondere in städtischen Nachverdichtungs- und Smart-City-Kontexten.

Geografische Analyse

Die Korridore Großraum Kairo und Alexandria machten im Jahr 2025 zusammen fast 60 % des nationalen mobilen Datendurchsatzes aus, obwohl sie weniger als ein Viertel der Landfläche Ägyptens abdecken. Die Dichte der Hauptstadt und die chronischen Verkehrsstaus, die jährliche Produktivitätsverluste von 1,6 Milliarden USD verursachen, fördern den mobilen Videokonsum und erhöhen den 5G-Kapazitätsbedarf. Dach-Mikrozellen und straßenseitige Masten ergänzen nun traditionelle Makrotürme, um Abdeckungsverpflichtungen in Bezirken mit mehr als 15.000 Einwohnern pro km² zu erfüllen.

Alexandria profitiert von seiner Doppelrolle als Hafenstadt und Untersee-Kabelknotenpunkt. Die Ankunft des 2Africa-Systems fügt Multi-Terabit-Kapazität hinzu und stimuliert die terrestrische Backhaul-Nachfrage, was Küstenturmcluster für Redundanz veranlasst. Unterdessen zieht die Wirtschaftszone des Suezkanals Logistik- und Industriemieter an, die dedizierte Niedriglatenz-Verbindungen benötigen, und erweitert damit den Markt für Telekommunikationstürme in Ägypten weiter.

Oberägypten und ländliche Gouvernorate bleiben unterversorgt. Die Initiative „Würdiges Leben” der Regierung stellt EGP 9 Milliarden (290 Millionen USD) bereit, um den ländlichen Telekommunikationszugang zu verbessern, einschließlich Makrostandorten mit Solar-Hybrid-Stromkits, die für Mitte 2025 geplant sind. Niedrigere Standortmieten und vereinfachte Genehmigungsverfahren gleichen schwächere Einnahmen pro Nutzer teilweise aus und schaffen tragfähige Geschäftsfälle für TowerCos, die standardisierte Gittermastdesigns und gemeinsames Backhaul einsetzen.

Rotes-Meer-Tourismuszonen stellen Nischen-, aber hochwertige Bereiche dar. Resorts priorisieren eine unterbrechungsfreie Abdeckung für internationale Besucher, was zu Build-Transfer-Lease-Vereinbarungen mit TowerCos führt, die Stealth-Masten in die Resortarchitektur integrieren. Untersee-Kabellandepunkte in Suez und Ras Ghareb erfordern ebenfalls Küstentürme, die Mikrowellen-Redundanz für Kabelstationen bieten, und stärken damit die geografische Diversifizierung des Marktes für Telekommunikationstürme in Ägypten.

Wettbewerbslandschaft

Ägyptens Turmsektor ist mäßig konzentriert. Vier Mobilfunkbetreiber kontrollieren noch immer die Mehrheit der passiven Anlagen, doch der Eintritt von IHS Towers bringt einen Spezialisten mit globalen Skaleneffekten ein. Der 80-prozentige Anteil des Joint Ventures und das Ziel von 5.800 Türmen verschaffen ihm eine Ausgangsbasis, um Belegungsquoten durch Co-Location-Strategien zu erhöhen, während der 20-prozentige Staatsanteil nationale Interessen ausrichtet.

Telecom Egypts Vorschlag, 2.500 Türme für 200–250 Millionen USD zu veräußern, deutet auf eine breitere Hinwendung zur Infrastrukturmonetarisierung hin. Unabhängige TowerCos mit Zugang zu Hartwährungsfinanzierung werden davon profitieren, da Devisenstabilität beim Kauf stahlintensiver Anlagen entscheidend ist. Betreiber behalten den strategischen Fokus auf Spektruminvestitionen und Kundenerfahrung und lagern passive Infrastruktur aus, um Kapital für Verbesserungen der aktiven Schicht freizusetzen, wie etwa die von Vodafone Egypt im Mai 2025 eingesetzten Ericsson-Dreiband-Funkgeräte.

Das Belegungsverhältnis unter 1,35x zwingt TowerCos zur Innovation. Viele bündeln nun Strom, Edge-Computing-Schränke und IoT-Sensor-Hubs und verbessern so den marginalen Umsatz pro Standort. Regulatorische Mandate der NTRA schaffen Anreize zur gemeinsamen Nutzung in Smart-City-Zonen und stärken damit die Co-Location-Ökonomie weiter. Genehmigungskomplexitäten in Kulturerbebezirken verschaffen jedoch weiterhin Unternehmen mit lokalen Stakeholder-Netzwerken und internen Tarnfähigkeiten Wettbewerbsvorteile. Insgesamt belohnt der Markt für Telekommunikationstürme in Ägypten Skalierung, Devisenresilienz und ästhetische Ingenieursexpertise.

Marktführer im Bereich Telekommunikationstürme in Ägypten

HOI-MEA TowerCo

IHS Towers

BenyaTower

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vodafone Egypt setzte Ericsson-Dreiband-Funkgeräte in seinem Netz ein, um die 5G-Abdeckung und die Spektraleffizienz zu verbessern.

- Februar 2025: Telecom Egypt und Orange Egypt unterzeichneten Dienstleistungsverträge im Wert von EGP 15 Milliarden (484 Millionen USD), die Glasfaser-Backhaul für mehr als 1.000 Standorte abdecken.

- Januar 2025: Orange Egypt führte WLAN-Telefonie ohne zusätzliche Kosten ein, zunächst mit Unterstützung für iOS-Geräte.

- Dezember 2024: NAIA Developments ging eine Partnerschaft mit Vodafone Egypt ein, um Triple-Play-Dienste in den Projekten Ras Al-Hikma und New Sheikh Zayed bereitzustellen.

Berichtsumfang des Marktes für Telekommunikationstürme in Ägypten

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur zur Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netz und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetz- und Stromversorgungsgeräten verwendet werden.

Der Bericht deckt Unternehmen im Markt für Telekommunikationstürme in Ägypten ab, und der Markt ist segmentiert nach Eigentümerschaft (Betreibereigentum, Privateigentum, MNO-Captive-Standorte), nach Installation (Dach, bodenbasiert) und nach Kraftstofftyp (erneuerbar, nicht erneuerbar). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-Captive |

| Dach |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Stealth / Verdeckt |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-Captive | |

| Nach Installation | Dach |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Stealth / Verdeckt |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Telekommunikationstürme in Ägypten im Jahr 2031 sein?

Prognosen zufolge wird der Markt für Telekommunikationstürme in Ägypten bis 2031 einen Wert von 278,35 Millionen USD erreichen und ab 2026 mit einer CAGR von 2,39 % wachsen.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos sollen bis 2031 jährlich um 11,65 % wachsen, da Betreiber Standorte veräußern und Regulierungsbehörden die gemeinsame Nutzung fördern.

Warum gewinnen Dachinstallationen in Kairo an Bedeutung?

Begrenzte Landverfügbarkeit und strenge städtische Ästhetikanforderungen machen gebäudemontierte Antennen einfacher zu genehmigen und schneller einzusetzen, was ein CAGR-Wachstum von 3,52 % bei Dachtürmen antreibt.

Was treibt das Interesse an erneuerbar betriebenen Standorten an?

Die 40-prozentige Abwertung des Pfunds hat die Dieselkosten erhöht, während Ägyptens Ziel von 42 % erneuerbarer Energie und reichliche Solarressourcen die Amortisationszeiten für Solar-Hybridsysteme verkürzen.

Wie verhält sich das Belegungsverhältnis in Ägypten im Vergleich zu reifen Märkten?

Ägyptens Verhältnis liegt unter 1,35x gegenüber mehr als 2,0x in reifen Märkten, was den Cashflow von TowerCos einschränkt und Bemühungen antreibt, zusätzliche Mieter zu gewinnen.

Welche regulatorischen Schritte fördern die Infrastrukturnutzung?

Die NTRA bietet nun Spektrumgebührenrabatte und vereinfachte Lizenzierung für Mehrbetrieberstandorte an, insbesondere in Smart-City-Zonen wie der Neuen Verwaltungshauptstadt.

Seite zuletzt aktualisiert am: