GrГ¶Гҹe und Marktanteil des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts

Analyse des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts von әЪБПІ»ҙтмИ

Die GrГ¶Гҹe des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts wird voraussichtlich von 12,3 Milliarden USD im Jahr 2025 auf 13,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 17,18 Milliarden USD bei einer CAGR von 5,73 % Гјber den Zeitraum 2026вҖ“2031 erreichen. Der Markt profitiert von staatlich gefГ¶rderten Exportanreizen, zunehmender EinfГјhrung von PrГӨzisionsbewГӨsserung und dem Ausbau der KГјhlkettenkapazitГӨt. Infrastrukturprojekte wie das Getreidespeicherzentrum in der Wirtschaftszone des Suezkanals und die weltgrГ¶Гҹte Entsalzungsanlage stГӨrken die angebotsseitige WiderstandsfГӨhigkeit. Die Exportvolumina steigen weiter aufgrund wettbewerbsfГӨhiger Preise, die durch ein System mit frei schwankendem Wechselkurs entstehen, wГӨhrend inlГӨndische E-Lebensmittelplattformen die stГӨdtische Durchdringung vertiefen. Anhaltend hohe Nachernteverluste und Wasserknappheit begrenzen nach wie vor die potenziellen ProduktionszuwГӨchse und drГӨngen auf eine rasche TechnologieГјbernahme und verbesserte Logistik.

Wichtigste Erkenntnisse des Berichts

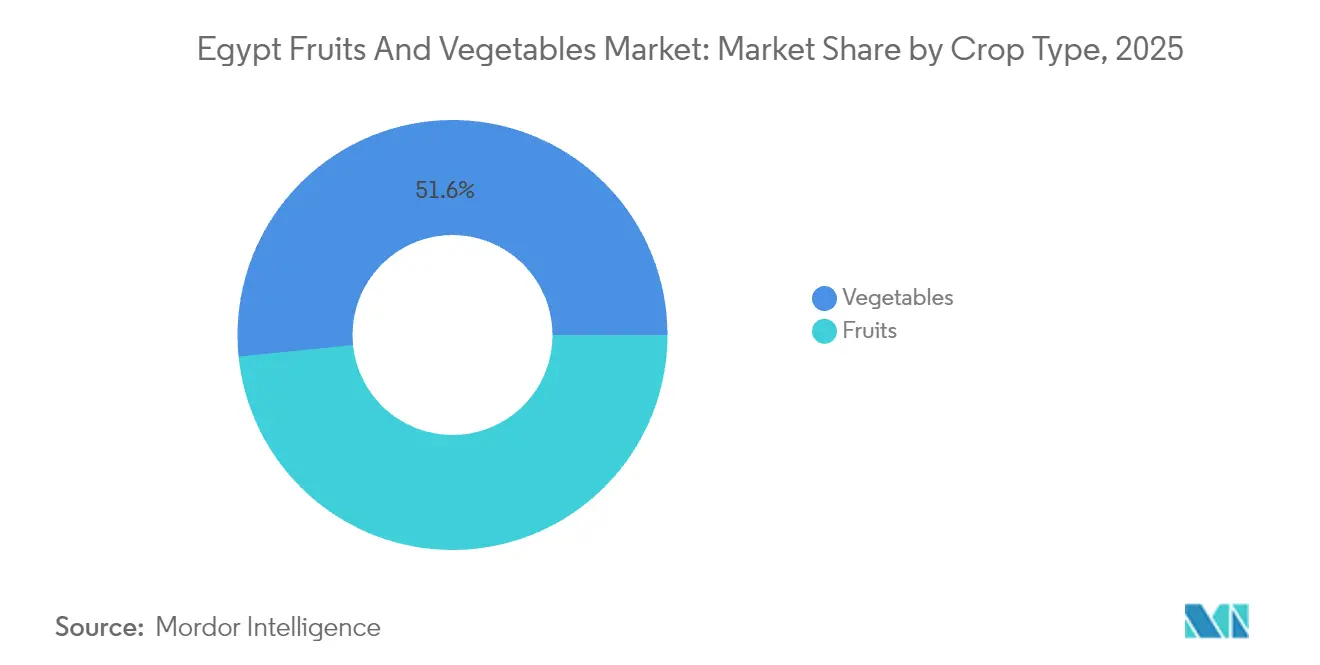

- Nach Kulturpflanzentyp fГјhrte іТұріҫГјІхұр mit einem Marktanteil von 51,60 % am ГӨgyptischen Obst- und іТұріҫГјІхұрmarkt im Jahr 2025, wГӨhrend Obst die schnellste CAGR von 6,7 % bis 2031 verzeichnete.

Hinweis: Die MarktgrГ¶Гҹen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzrahmens von әЪБПІ»ҙтмИ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EinfГјhrung klimaresistenter Saatgutsorten | +1.2% | National, mit frГјhen Gewinnen im Nildelta und OberГӨgypten | Mittelfristig (2вҖ“4 Jahre) |

| WiedereinfГјhrung des staatlichen ExportrГјckvergГјtungsprogramms | +0.8% | National, konzentriert in exportorientierten Regionen | Kurzfristig (вүӨ 2 Jahre) |

| Ausbau der KГјhlkettenlogistikkapazitГӨt | +0.9% | National, PrioritГӨt in den Korridoren Alexandria und Kairo | Mittelfristig (2вҖ“4 Jahre) |

| Steigende Nachfrage der Vereinigten Staaten nach auГҹersaisonalen Spezialerzeugnissen | +0.6% | Exportregionen, insbesondere Nildelta | Langfristig (вүҘ 4 Jahre) |

| Anstieg der Investitionen in PrГӨzisionsbewГӨsserung | +1.1% | National, Schwerpunkt auf zurГјckgewonnenen WГјstengebieten | Mittelfristig (2вҖ“4 Jahre) |

| Schnelles Wachstum inlГӨndischer E-Lebensmittelplattformen | +0.4% | StГӨdtische Zentren, Ausweitung auf SekundГӨrstГӨdte | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПІ»ҙтмИ | |||

EinfГјhrung klimaresistenter Saatgutsorten

Klimaresistente Saatgutsorten liefern in dГјrre- und hitzeexponierten Zonen des Nildeltas und OberГӨgyptens 45 % hГ¶here ErtrГӨge. Staatlich geleitete ZГјchtungsprogramme bringen kГӨltetolerante Reisgenotypen wie Giza 176 und Sakha 104 hervor, die frГјhere Pflanzfenster ermГ¶glichen und Temperaturschocks abpuffern. Der Einsatz der BiokontrollstГӨmme Trichoderma harzianum und Bacillus subtilis reduziert den Fusarium-Befall in Vicia-faba-Feldern und erhГ¶ht die Stickstofffixierung[1]вҖһCrop Water Productivity as Influenced by Irrigation Improvement in the Nile Delta,вҖқ American Society of Agricultural and Biological Engineers, asabe.org. Die Nachhaltige Strategie fГјr landwirtschaftliche Entwicklung 2030 unterstГјtzt Technologietransferabkommen, die Hybridsaatgut, das fГјnfmal produktiver als traditionelle Sorten ist, in kommerzielle KanГӨle einfГјhrt.

WiedereinfГјhrung des staatlichen ExportrГјckvergГјtungsprogramms

Das wiedereingefГјhrte ExportrГјckvergГјtungsprogramm senkt Logistikkosten und vereinfacht Zollprotokolle, was die Agrarexporte steigert. Exportdiversifizierungsstrategien zielen auf SchwellenmГӨrkte ab, wobei gefrorene Kartoffelexporte ein auГҹergewГ¶hnliches jГӨhrliches Wachstum verzeichnen und hauptsГӨchlich Sudan, Jemen, PalГӨstina und Somalia beliefern. Das Engagement der Regierung zur Reduzierung von Handelshemmnissen steht im Einklang mit der Гјbergeordneten Wirtschaftsstrategie zur Steigerung der Nicht-Г–l-Exporteinnahmen und zur Verbesserung der WettbewerbsfГӨhigkeit des Agrarsektors auf regionalen MГӨrkten. Die WГӨhrungsliberalisierung erweiterte die VerfГјgbarkeit von Devisen fГјr Betriebsmittel und verbesserte gleichzeitig die PreiswettbewerbsfГӨhigkeit im Ausland.

Ausbau der KГјhlkettenlogistikkapazitГӨt

Von der United States Agency for International Development (USAID) gefГ¶rderte CoolBot-UmrГјstungen ermГ¶glichen es Kleinbauern, Klimaanlagen als kostengГјnstige KГјhler umzufunktionieren, wodurch temperaturbedingte Verluste um 25вҖ“40 % gesenkt und das Einkommen um bis zu 40 % gesteigert werden. Private Investitionen folgen: Das Gemeinschaftsunternehmen Horizon von Sharp Corporation und Elaraby Group soll bis 2026 jГӨhrlich 400.000 KГјhlschrГӨnke montieren und Г„gypten als regionales Zentrum fГјr KГӨltegerГӨte positionieren. Staatlich gefГ¶rderte Logistikzonen in El Wadi El Gedid ziehen 80,6 Millionen USD fГјr die Lagerung von Datteln und FeldfrГјchten an. Das Getreideterminal der Wirtschaftszone des Suezkanals verfГјgt Гјber moderne KГјhlung fГјr einen Durchsatz von 4вҖ“6 Millionen Metrischen Tonnen und verankert regionale Lieferketten.

Steigende Nachfrage der Vereinigten Staaten nach auГҹersaisonalen Spezialerzeugnissen

KomplementГӨre ErntezeitplГӨne erГ¶ffnen Premiumfenster fГјr ГӨgyptische Exporteure. Erdbeerexporte stiegen 2024 auf 45.000 Metrische Tonnen, und monatliche US-Importdaten zeigen wachsende Zeitfenster fГјr Trauben, Orangen und Erdbeeren wГӨhrend der nordamerikanischen Nebensaison. Vereinfachte SPS-Protokolle, insbesondere Behandlungen gegen die Mittelmeerfruchtfliege bei ҙЬҫұіЩ°щіЬІхҙЪ°щГјіҰіуіЩұрn, erschlieГҹen den Marktzugang und reduzieren das Ablehnungsrisiko. WettbewerbsfГӨhige Frachtkosten aus Г„gyptens MittelmeerhГӨfen verkГјrzen die Transitzeit zur US-OstkГјste in Hochpreisperioden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Wasserknappheit bedingte Produktionsobergrenzen | -1.8% | National, akut in OberГӨgypten und zurГјckgewonnenen Gebieten | Langfristig (вүҘ 4 Jahre) |

| Volatiles Devisenumfeld | -1.2% | National, exportabhГӨngige Regionen am stГӨrksten betroffen | Mittelfristig (2вҖ“4 Jahre) |

| Anhaltend hohe Nachernteverlustquoten Гјber 30 % | -1.5% | National, konzentriert in lГӨndlichen Gebieten | Mittelfristig (2вҖ“4 Jahre) |

| SPS-Ablehnungen (Gesundheitspolizeiliche und pflanzenschutzrechtliche MaГҹnahmen) der Vereinigten Staaten | -0.7% | Exportregionen, Zitrus- und іТұріҫГјІхұрproduzenten | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПІ»ҙтмИ | |||

Durch Wasserknappheit bedingte Produktionsobergrenzen

Die Landwirtschaft verbraucht 80вҖ“85 % des ГӨgyptischen SГјГҹwassers, doch der nationale Bedarf Гјbersteigt das Angebot bereits um 54 Milliarden mВі jГӨhrlich. Bodenversalzung betrifft 64 % der nordГ¶stlichen DeltaflГӨchen und verringert das Ertragspotenzial. Der GroГҹe Г„thiopische Renaissancedamm bringt weitere Unsicherheit hinsichtlich der Durchflussrate, insbesondere fГјr Reis. Staatliche MaГҹnahmen umfassen den Nationalen Wasserressourcenplan mit dem Ziel einer Vervierfachung der EntsalzungskapazitГӨt, obwohl wirtschaftliche und Г¶kologische Bedenken hinsichtlich des Energieverbrauchs und der Entsorgung von Sole die Skalierbarkeit in Frage stellen.[2]вҖһEngaging Egypt's Landscape Architects to Combat Climate Change,вҖқ Carnegie Endowment for International Peace, carnegieendowment.org

Volatiles Devisenumfeld

Die Freigabe des Wechselkurses des ГӨgyptischen Pfunds erweiterte die Importfinanzierungsoptionen fГјr Getreide und trieb die KГӨufe in den Jahren 2024вҖ“25 an, erhГ¶hte jedoch die Kosten fГјr DГјngemittel und Maschinen. Reale Wechselkursschwankungen machen ExporterlГ¶se unberechenbar und untergraben die Reinvestitionsplanung fГјr Erzeuger. Internationale finanzielle UnterstГјtzung durch Programme des Internationalen WГӨhrungsfonds (IWF) und bilaterale Abkommen bietet vorГјbergehende StabilitГӨt, obwohl die langfristige WettbewerbsfГӨhigkeit der Landwirtschaft eine nachhaltige WГӨhrungssteuerung und strukturelle Wirtschaftsreformen erfordert, um die AbhГӨngigkeit von volatilen Wechselkursbewegungen zu verringern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die Гјberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kulturpflanzentyp: Premiumsegmente treiben Exportwachstum an

іТұріҫГјІхұр trug 51,60 % des Umsatzes im ГӨgyptischen Obst- und іТұріҫГјІхұрmarkt im Jahr 2025 bei, gestГјtzt durch eine robuste Inlandsnachfrage und stetige Golflieferungen. ҙЬҫұіЩ°щіЬІхҙЪ°щГјіҰіуіЩұр blieben der Exportmotor, mit 2,2 Millionen Tonnen, die in den ersten neun Monaten des Jahres 2024 verschifft wurden. Obst verzeichnete die schnellste CAGR von 6,7 %, angetrieben durch europГӨische KГӨufer, die nachhaltig bezogenen KreuzkГјmmel und Koriander suchen. Verarbeitungskartoffeln positionierten Г„gypten von Februar bis Mai als wichtigste europГӨische Bezugsquelle und unterstrichen die ZuverlГӨssigkeit der Gegensaisonversorgung. Robuste KГјhlkettennetze und Reformen zur SPS-KonformitГӨt unterstГјtzen die Obstgewinne, wГӨhrend іТұріҫГјІхұрproduzenten von PrГӨzisionsbewГӨsserungsaufrГјstungen in zurГјckgewonnenen WГјstenflГӨchen profitieren. Obst genieГҹt gГјnstige StГјckГ¶konomie aufgrund hГ¶herer Wertdichte, was Luftfracht fГјr Nischenbestellungen aus Europa rentabel macht. Insgesamt dГӨmpfen diversifizierte Kulturpflanzenportfolios die UmsatzvolatilitГӨt und erhГ¶hen die DevisenzuflГјsse.

Geografische Analyse

Das Nildelta trГӨgt mehr als 70,00 % der GrГ¶Гҹe des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts durch nГӨhrstoffreiche SchwemmbГ¶den und ausgereifte BewГӨsserungskanГӨle bei, obwohl Salzeindringing nun zwei Drittel der nordГ¶stlichen FlГӨchen betrifft. WГјstenrekultivierungskorridore in OberГӨgypten und dem westlichen Delta bilden die nГӨchste Wachstumsgrenze, verankert durch das Projekt вҖһZukunft Г„gyptensвҖқ, das auf 1,5 Millionen Feddan und 5 Milliarden USD in Brunnen, StraГҹen und Silos abzielt. Diese zurГјckgewonnenen Gebiete beherbergen moderne KreiselbewГӨsserung und mechanisierte Ernteflotten und positionieren sie fГјr exportgerechte Produktion.

Nahost- und afrikanische Partner nehmen 54,00 % der ГӨgyptischen Erzeugnisexporte dank NГӨhe und gГјnstiger bilateraler ZГ¶lle ab. Ziele in der EuropГӨischen Union machen 1,168 Milliarden USD an Einnahmen aus verarbeiteten Lebensmitteln aus, wobei Italien MechanisierungszuschГјsse anfГјhrt. Gegensaisonale Zitruslieferungen nach Brasilien und in die Vereinigten Staaten zeigen den Wettbewerbsvorteil bei der Fracht durch den Zugang zu MittelmeerhГӨfen. Nordamerikanische KanГӨle fГјr Erdbeeren und Tafeltrauben vertiefen sich, da ГӨgyptische Lieferanten eine konsistente SPS-KonformitГӨt nachweisen. Die asiatische Nachfrage beschleunigt sich durch von den Vereinigten Arabischen Emiraten unterstГјtzte Landwirtschaftskonzessionen, die 260.000 Hektar umfassen, was die Verlagerung der Golfinvestoren hin zu vorgelagerten ErnГӨhrungssicherheitsanlagen in Г„gypten verdeutlicht.

Regionale Diversifizierung minimiert die AbhГӨngigkeit von einem einzigen Markt und verteilt das Logistikrisiko. Der Ausbau der KГјhlkettenkapazitГӨt in Alexandria und Damietta verbessert den Zugang zu margenstarken europГӨischen SupermГӨrkten, wГӨhrend neue KГјhlkorridore nach Mombasa ostafrikanische VerbrauchermГӨrkte erschlieГҹen.

Aktuelle Branchenentwicklungen

- November 2024: Г„gyptens Klimaschutzstrategie legte einen Anteil erneuerbarer Energien von 42 % bis 2030 fest und stГӨrkte die Planung des Wasser-Energie-Lebensmittel-Nexus.

- Oktober 2024: Ein fГјhrender Schokoladenhersteller gab PlГӨne fГјr einen Produktionsstandort in Г„gypten bekannt, der die lokale Nachfrage nach Kakaoersatzstoffen und FruchtfГјllungen steigern soll.

Berichtsumfang des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts

Obst und іТұріҫГјІхұр sind ein wesentlicher Bestandteil einer ausgewogenen und nahrhaften ErnГӨhrung. FГјr die Studie werden Obst und іТұріҫГјІхұр berГјcksichtigt, die als Frischprodukte verzehrt werden. Die Studie berГјcksichtigt kein Obst und іТұріҫГјІхұр, das von der Verarbeitungsindustrie (B2B) verbraucht wird. Der ГӨgyptische Obst- und іТұріҫГјІхұрmarkt umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen) und Preisentwicklungsanalyse von іТұріҫГјІхұр (Tomaten, Zwiebeln, Auberginen, Chilis und Paprika, Kohl, KГјrbisse, Zucchini und FlaschenkГјrbisse sowie Gurken und Cornichons) und Obst (Orangen, Trauben, Datteln, Wassermelonen, Bananen, Mangos und Г„pfel). Der Bericht bietet MarktgrГ¶Гҹen und Prognosen hinsichtlich Wert (USD) und Volumen (Metrische Tonnen).

| Obst | ҙЬҫұіЩ°щіЬІхҙЪ°щГјіҰіуіЩұр |

| Trauben | |

| Mango | |

| Granatapfel | |

| іТұріҫГјІхұр | Tomate |

| Zwiebel | |

| Kartoffel | |

| Gurke |

| Nach Kulturpflanzentyp | Obst | ҙЬҫұіЩ°щіЬІхҙЪ°щГјіҰіуіЩұр |

| Trauben | ||

| Mango | ||

| Granatapfel | ||

| іТұріҫГјІхұр | Tomate | |

| Zwiebel | ||

| Kartoffel | ||

| Gurke | ||

Im Bericht beantwortete SchlГјsselfragen

Wie groГҹ ist der ГӨgyptische Obst- und іТұріҫГјІхұрmarkt im Jahr 2026?

Er wird auf 13,01 Milliarden USD geschГӨtzt und soll bis 2031 einen Wert von 17,18 Milliarden USD erreichen.

Welche Kulturpflanzenkategorie hat den grГ¶Гҹten Anteil an der Produktion?

іТұріҫГјІхұр fГјhrt mit 51,60 % des Umsatzes im Jahr 2025.

Welcher Kulturpflanzentyp wГӨchst am schnellsten?

Obst wГӨchst mit einer CAGR von 6,7 % infolge steigenden Gesundheitsbewusstseins und anerkannter ErnГӨhrungsvorteile.

Wie hoch ist die CAGR-Wachstumsrate des ГӨgyptischen Obst- und іТұріҫГјІхұрmarkts?

Der ГӨgyptische Obst- und іТұріҫГјІхұрmarkt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 5,73 % wachsen.

Seite zuletzt aktualisiert am: