Ä�����ٱ��-��-��dz����������-�Ѳ������größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

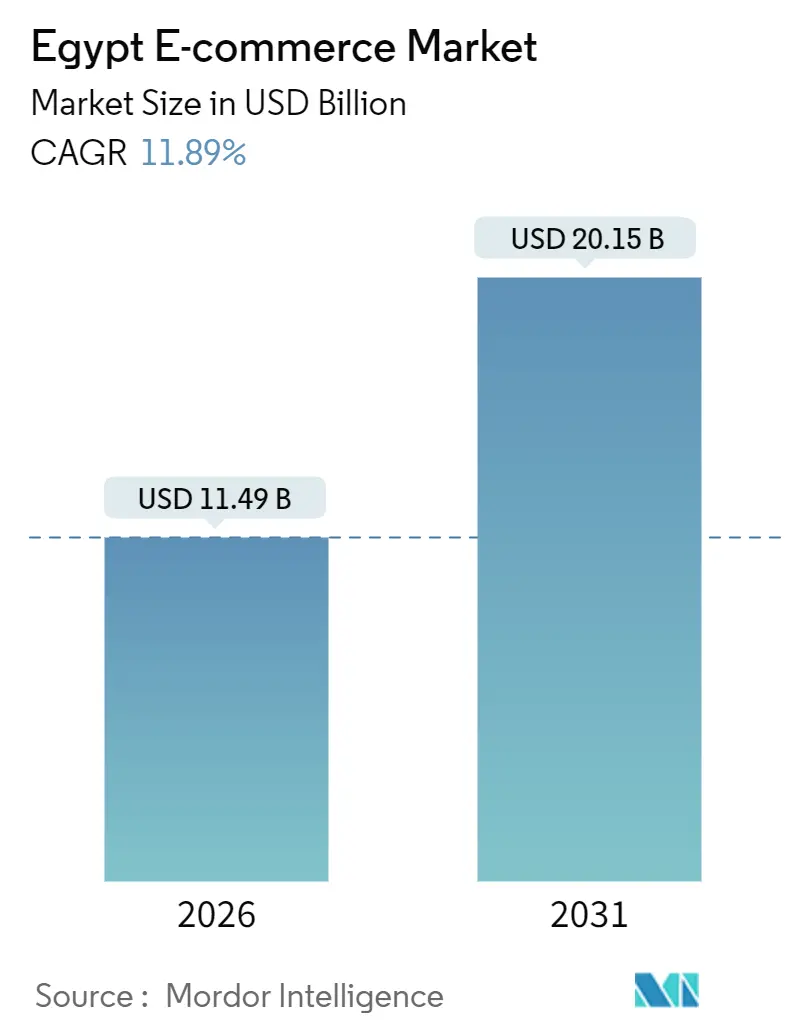

| �Ѳ�����ٲ���öß�� (2026) | 11.49 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 20.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.89% CAGR |

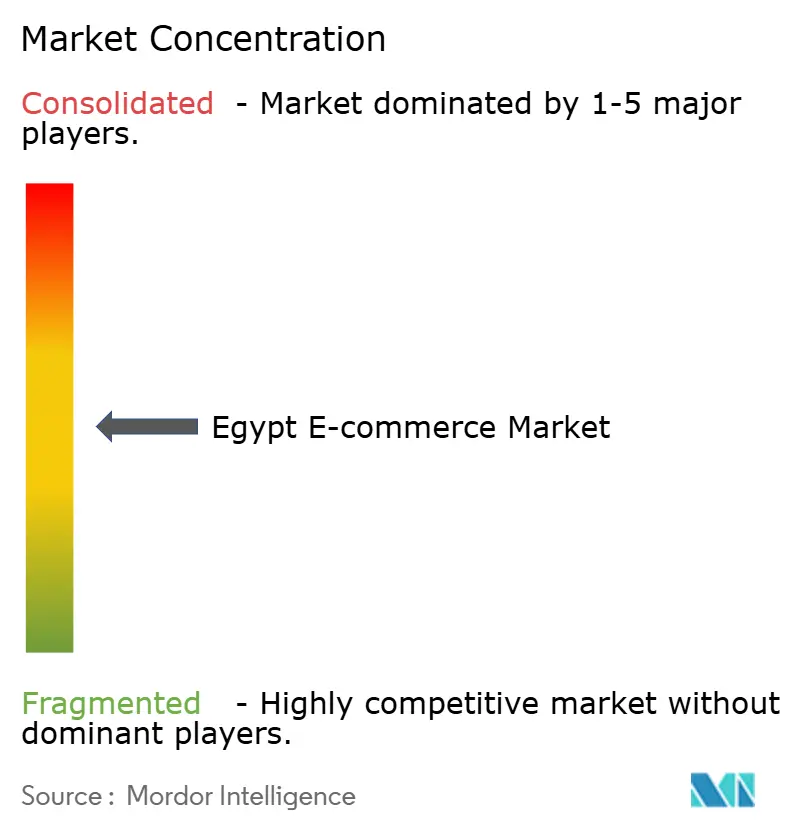

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ä�����ٱ��-��-��dz����������-�Ѳ������analyse von ���ϲ�����

Die Ä�����ٱ��-��-��dz����������-�Ѳ������größe beträgt im Jahr 2026 USD 11,49 Milliarden und wird bis 2031 voraussichtlich USD 20,15 Milliarden erreichen, was einem CAGR von 11,89 % über den Prognosezeitraum entspricht. Die weitverbreitete Nutzung digitaler Geldbörsen, eine junge, digital geprägte Bevölkerung sowie der rasche Ausbau von 4G und 5G verbreitern die Basis der Online-Käufer und verkürzen den Übergang von Bargeld zu digitalen Zahlungsmitteln. Die Devisenvolatilität treibt die Importkosten in die Höhe, jedoch begegnen Plattformen dem Margendruck durch die Lokalisierung von Lieferketten, die Einbettung von Finanztechnologie und die Optimierung von Fulfillment-Netzwerken. Regierungsprogramme, insbesondere das Cashless Egypt Programme und die Nafeza-Einheitsfenster-Zollplattform, reduzieren Zahlungs- und Zollabfertigungsreibungen, während Social-Commerce- und Quick-Commerce-Modelle die Entdeckungs- und Lieferökonomie neu gestalten. Die Wettbewerbsintensität nimmt zu, da globale Konzerne, regionale Marktführer und spezialisierte Neueinsteiger smartphone-zentrierte Verbraucher in Groß-Kairo, Alexandria und aufstrebenden Tier-2-Städten umwerben.

Wesentliche Erkenntnisse des Berichts

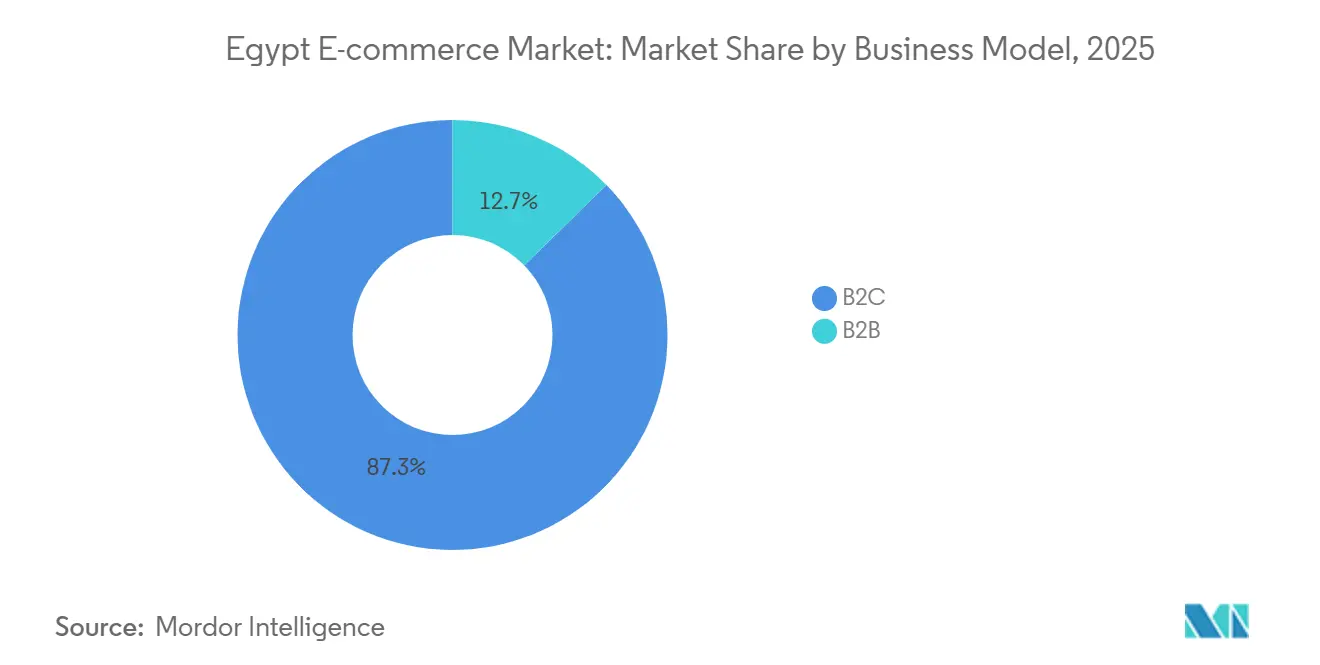

- Nach Geschäftsmodell hielten B2C-Transaktionen im Jahr 2025 einen Marktanteil von 87,29 % am Ä�����ٱ��-��-��dz����������-�Ѳ������, während das B2B-Segment bis 2031 mit einem CAGR von 15,37 % zu wachsen bereit ist.

- Nach Gerätetyp dominieren Smartphones mit 72,48 % des Transaktionswerts im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 14,32 % wachsen.

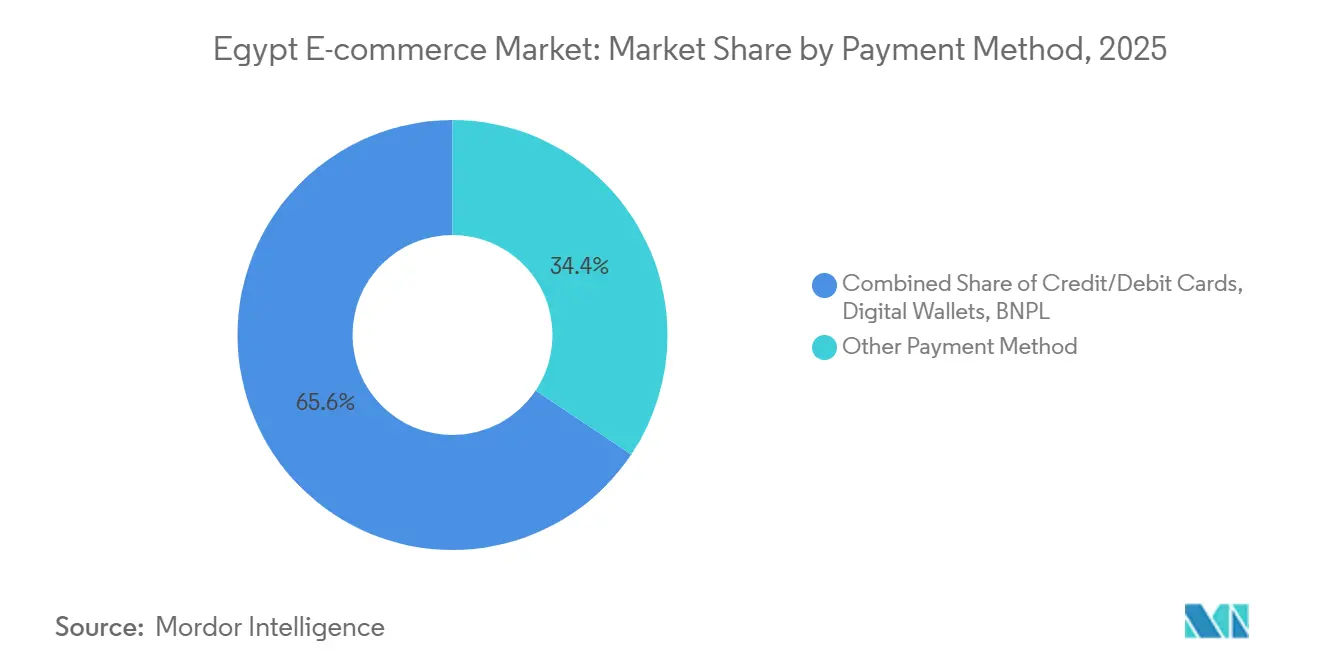

- Nach Zahlungsmethode verzeichnen digitale Geldbörsen zwischen 2026 und 2031 einen CAGR von 15,18 % und übertreffen damit alle anderen Optionen im Ä�����ٱ��-��-��dz����������-�Ѳ������.

- Nach B2C-Produktkategorie führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 21,88 %, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einem CAGR von 16,26 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Ä�����ٱ��-��-��dz����������-�Ѳ������trends und Einblicke

Analyse der Treiberwirkung

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Akzeptanz digitaler Geldbörsen durch das Cashless Egypt Programme | +2.3% | National, Groß-Kairo, Alexandria, Delta-Gouvernorate | Mittelfristig (2–4 Jahre) |

| Gen-Z-Social-Commerce-Boom über TikTok und Instagram | +1.8% | Städtische Zentren, Alterskohorte 18–34 Jahre | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark Stores und Q-Commerce in Kairo und Alexandria | +1.5% | Kairo, Gizeh, Alexandria, Mansoura, Tanta | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte exportorientierte Logistikparks zur Stärkung der grenzüberschreitenden Auftragsabwicklung | +1.2% | Suezkanal-Wirtschaftszone, Port Said, 6. Oktober-Stadt | Langfristig (≥ 4 Jahre) |

| Nationale Plattform „Digital Egypt” zur Identitätsprüfung senkt KYC-Hürden | +0.9% | Landesweit, frühzeitige Banken- und Finanztechnologie-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Ausbau der 4G/5G-Abdeckung zur Verbesserung der Lieferfähigkeit in ländlichen Gebieten | +1.1% | Ländliches Oberägypten, Sinai, abgelegene Delta-Dörfer | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Akzeptanz digitaler Geldbörsen durch das Cashless Egypt Programme

Die Konten digitaler Geldbörsen stiegen im zweiten Quartal 2025 auf 46,3 Millionen, ein Anstieg von 29 % im Jahresvergleich, während die Transaktionsvolumina um 80 % auf 718 Millionen zunahmen. Die finanzielle Inklusion erreichte bis Mitte 2025 76,3 %, was den Erfolg im Bereich Agent-Banking und digitalem Onboarding widerspiegelt. InstaPay verarbeitete im Jahr 2024 1,561 Milliarden Sofortüberweisungen, was eine Echtzeit-Abwicklung untermauert, die Nachnahmereibungen mindert.[1]Zentralbank Ägyptens, „Daten zur finanziellen Inklusion und digitalen Zahlungen Q2 2025”, cbe.org.eg Apple Pay führte im Dezember 2024 tokenisierte kontaktlose Zahlungen ein, was die Bereitschaft für Premium-Geldbörsen-Erfahrungen signalisiert.[2]Apple Inc., „Apple Pay führt Tokenisierungsdienste in Ägypten ein”, apple.com Die Konvergenz aus regulatorischem Druck, Infrastrukturverbesserungen und Verbraucherakzeptanz verkürzt Abrechnungszyklen, senkt die Bargeldabwicklungskosten in der Logistik und verbessert die Working-Capital-Effizienz im gesamten Ä�����ٱ��-��-��dz����������-�Ѳ������.

Gen-Z-Social-Commerce-Boom über TikTok und Instagram

TikTok zählte in Ägypten bis 2025 32,94 Millionen erwachsene Nutzer, und Instagram erreichte 18,15 Millionen Nutzer.[3]Kepios, „Digital 2025: Ägypten – Social-Media-Nutzer und Plattformstatistiken”, datareportal.com Gen-Z-Käufer setzen auf In-App-Kassenvorgänge, Livestream-Events und Influencer-Shops, was die Entdeckungs-bis-Kauf-Trichter verkürzt und die Akquisitionskosten senkt. SHEINs Kapselkollektion vom April 2025 mit der Schauspielerin Hannah El Zahed nutzte ihre sechs Millionen Instagram-Follower, um Traffic und Conversion zu steigern. Die Popularität des Social Commerce veranlasst etablierte Marktplätze dazu, shoppable Videos und Creator-Tools einzubetten, oder riskieren, ein mobil-natives Publikum zu verlieren, das Einkaufen als soziales Erlebnis betrachtet.

Ausbau von Dark Stores und Q-Commerce in Kairo und Alexandria

Quick-Commerce-Betreiber wie Talabat's tMart und Rabbit rollen Dark Stores aus, die eine 20-minütige Lebensmittellieferung in dicht besiedelten Stadtvierteln versprechen. Das Modell eliminiert kundenorientierte Immobilien, konzentriert schnelldrehende Lagerbestände und erschließt Impulsnachfrage, insbesondere bei Lebensmitteln und Getränken. Dichtevorteile, bei denen benachbarte Micro-Fulfillment-Standorte Fahrzeugflotten gemeinsam nutzen, sind entscheidend für die Senkung der Kosten pro Bestellung unter die Gewinnschwelle. Betreiber, die Routing-Algorithmen beherrschen und margenstarke Haushaltsgüter bündeln, können Kundentreue aufbauen und den durchschnittlichen Bestellwert im Ä�����ٱ��-��-��dz����������-�Ѳ������ steigern.

Staatlich geförderte exportorientierte Logistikparks zur Stärkung der grenzüberschreitenden Auftragsabwicklung

Ägypten entwickelt Logistikparks in der Suezkanal-Wirtschaftszone, in Port Said und in der 6. Oktober-Stadt, um afrikanische und nahöstliche Handelskorridore zu bedienen. Das Sokhna-Containerterminal von DP World und die Lagerprojekte von Agility verkürzen die Import-Vorlaufzeiten und senken die Kosten der letzten Meile.[4]DP World, „Betrieb des Sokhna-Containerterminals”, dpworld.com Nafeza reduzierte die durchschnittliche Frachfreigabe auf 8,73 Tage, obwohl Kleinsendungen weiterhin Verzögerungen unterliegen. Mit zunehmender Reife der Infrastruktur könnten ägyptische Fulfillment-Hubs regionale Marktplätze anziehen, die eine schnellere grenzüberschreitende Lieferung in den Sudan, nach Libyen und in den Osten Afrikas anstreben.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Devisenvolatilität erhöht Importkosten für Online-Händler | -1.7% | Landesweit, besonders ausgeprägt in Unterhaltungselektronik und Mode | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Last-Mile-Netzwerke außerhalb von Tier-1-Städten | -1.3% | Oberägypten, Sinai, abgelegene Delta-Gouvernorate | Mittelfristig (2–4 Jahre) |

| Anhaltendes Verbrauchervertrauensdefizit bei Online-Betrug und Retouren | -0.8% | National, stärker ausgeprägt bei Erstkäufern und älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Zollabfertigungsverzögerungen bei Kleinsendungen | -0.6% | Landesweit, importabhängige Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Devisenvolatilität erhöht Importkosten für Online-Händler

Die 40-prozentige Abwertung des ägyptischen Pfunds gegenüber dem US-Dollar im März 2024 erhöhte die Landekosten und drückte die Bruttomargen für importintensive Segmente. Jumia wies im Q1 2025 auf den Margendruck durch Währungsschwankungen hin.[5]Jumia, „Finanzergebnisse Q1 2025”, investor.jumia.com Plattformen mit lokaler Beschaffung oder Lieferantenkonzessionen sind besser positioniert, während reine Importeure mit Nachfragerückgang konfrontiert sind, da Händler Preiserhöhungen an preissensible Verbraucher weitergeben.

Fragmentierte Last-Mile-Netzwerke außerhalb von Tier-1-Städten

Ländliches Oberägypten, der Sinai und abgelegene Delta-Gouvernorate verfügen nicht über standardisierte Adressen und ausreichende Kurierdichte, was die Lieferkosten über städtische Richtwerte treibt. Drittanbieter-Logistikpartner liefern inkonsistenten Service, was zu fehlgeschlagenen Lieferungen und erhöhten Retourenquoten führt. Plattformen, die eigene Flotten aufbauen oder mit lokalen Kurieren zusammenarbeiten, um Netzwerke in Sekundärstädten zu verdichten, können inkrementelle Nachfrage erschließen, doch Kapitalintensität und operative Komplexität schrecken kleinere Marktteilnehmer im Ä�����ٱ��-��-��dz����������-�Ѳ������ ab.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung beschleunigt sich trotz B2C-Dominanz

B2C-Transaktionen hielten im Jahr 2025 einen Marktanteil von 87,29 % am Ä�����ٱ��-��-��dz����������-�Ѳ������, was die Reife der Verbraucherplattformen unterstreicht. Der B2B-Kanal wird jedoch voraussichtlich von 2026 bis 2031 einen CAGR von 15,37 % verzeichnen, was die schnellste Wachstumsrate unter den Geschäftsmodellen darstellt. Die Fusion von MaxAB mit Wasoko im August 2024 schuf Afrikas größten B2B-Marktplatz, der mehr als 150.000 Händler mit Beschaffungs-, Lagerfinanzierungs- und Routenoptimierungsleistungen bedient. Die kombinierte Einheit verarbeitet 2,5 Millionen Bestellungen und hat ihr Finanztechnologie-Portfolio verdoppelt, was zeigt, wie eingebettete Finanzdienstleistungen die Händlerbindung vertiefen. Amazon und Noon, dominierend im B2C-Bereich, bauen Händlerdienstleistungen, Fulfillment-Kapazitäten und Zahlungsflexibilität aus, um Marktanteile zu verteidigen.

Das B2C-Segment entwickelt sich in Richtung größerer Fulfillment-Fußabdrücke und erstklassiger Lieferversprechen. Amazon steigerte die Kapazität an seinem Standort in der 10. Ramadan-Stadt im Dezember 2025 auf 100.000 Kubikmeter, was die Vorlaufzeiten in Groß-Kairo und dem Delta verkürzt. Die USD 500 Millionen-Finanzierungsrunde von Noon im Dezember 2025 finanziert die geografische Expansion und technologische Upgrades im Vorfeld eines geplanten Börsengangs. Die Initiative „Geregelter E-Commerce” der Verbraucherschutzbehörde, die im Dezember 2024 eingeführt wurde, erhöht die Compliance-Standards, was wahrscheinlich die Konsolidierung beschleunigt, da kleinere Akteure mit höheren Betriebskosten zu kämpfen haben.

Nach Gerätetyp: Mobile-First-Commerce festigt seine Dominanz

Smartphones machten im Jahr 2025 72,48 % des Transaktionswerts aus und werden voraussichtlich bis 2031 mit einem CAGR von 14,32 % wachsen, was die mobile Vorherrschaft in der Ä�����ٱ��-��-��dz����������-�Ѳ������größe bestätigt. Der schnellere 5G-Ausbau durch Telecom Egypt, Vodafone Egypt, Orange Egypt und e verspricht reichhaltigere mobile Einkaufserlebnisse, einschließlich Augmented-Reality-Produktansichten und Livestream-Shopping. Bestellungen über Desktop und Laptop bleiben für hochpreisige Käufe relevant, verlieren jedoch Marktanteile, da sich mobile Benutzeroberflächen verbessern. Tablets und Smart-TVs stellen Nischenkanäle dar, könnten jedoch zusammen mit der Verbreitung vernetzter Haushalte wachsen.

Plattformen, die die App-Leistung, das Engagement durch Push-Benachrichtigungen und die Integration digitaler Geldbörsen optimieren, werden Marktanteile gewinnen. Fawrys myFawry-App verzeichnete bis September 2024 15,9 Millionen Downloads, unterstützt durch 382.600 POS-Terminals, die Offline-zu-Online-Zahlungen verbinden. App-first-Strategien entsprechen den demografischen Gegebenheiten Ägyptens, wo der Smartphone-Besitz die Desktop-Durchdringung bei weitem übersteigt, und ermöglichen Super-App-Modelle, die Handel, Zahlungen und Logistik in einer einheitlichen Benutzeroberfläche bündeln.

Nach Zahlungsmethode: Digitale Geldbörsen gewinnen an Boden, während Bargeld zurückgeht

Nachnahme und Banküberweisungen machten im Jahr 2025 34,37 % des Zahlungswerts aus, was auf anhaltende Vertrauenslücken hinweist, doch digitale Geldbörsen verzeichnen bis 2031 einen CAGR von 15,18 %. Initiativen der Zentralbank, die Sofortzahlungsschienen von InstaPay sowie Anbieter digitaler Geldbörsen wie Fawry, Vodafone Cash und Orange Money bewegen Verbraucher in Richtung digitaler Abwicklung und senken die Bargeldabwicklungskosten für Händler. Kredit- und Debitkarten bleiben für hochwertige und grenzüberschreitende Bestellungen unverzichtbar, während �����ܴ�-���ٳ���-���������-����ä�ٱ��-Modelle bei kreditknappen Gen-Z-Käufern an Bedeutung gewinnen. Fawry meldete im September 2024 ein �����ܴ�-���ٳ���-���������-����ä�ٱ��-Portfolio von EGP 653,1 Millionen (USD 13,3 Millionen), was die latente Nachfrage nach Ratenzahlungsoptionen unterstreicht.

Plattformen, die ein breites Spektrum an Zahlungsmöglichkeiten anbieten – digitale Geldbörsen für Bequemlichkeit, Nachnahme für risikoscheue Käufer und �����ܴ�-���ٳ���-���������-����ä�ٱ�� für Erschwinglichkeit – können vielfältige demografische Gruppen ansprechen. Der Start der Tokenisierung von Apple Pay im Dezember 2024 unterstreicht die Bereitschaft des Marktes für erstklassige Geldbörsen-Erfahrungen, wenn auch zunächst unter wohlhabenden städtischen Nutzern.

Nach B2C-Produktkategorie: Lebensmittel und Getränke überholen Unterhaltungselektronik

Unterhaltungselektronik führte im Jahr 2025 mit einem Anteil von 21,88 % an den B2C-Umsätzen, getragen durch die Nachfrage nach Smartphones und Haushaltsgeräten. Lebensmittel und Getränke werden jedoch voraussichtlich von 2026 bis 2031 mit einem CAGR von 16,26 % wachsen, der schnellsten Rate unter den Kategorien im Ä�����ٱ��-��-��dz����������-�Ѳ������. Quick-Commerce-Dark-Stores in Kairo und Alexandria, einschließlich Talabat's tMart, versprechen eine 20-minütige Lebensmittellieferung, was die Kaufhäufigkeit erhöht und die Retourenquoten senkt. Carrefour Egypt nutzt sein stationäres Netzwerk für Click-and-Collect und Heimlieferung und verbessert so den Omnichannel-Komfort.

Mode- und Bekleidungsplattformen nutzen Influencer-Marketing und lokalisierte Kapselkollektionen, während Schönheits- und Körperpflegeprodukte von steigenden verfügbaren Einkommen und Social-Media-Tutorials profitieren. Möbel- und Heimwarenspezialisten wie Homzmart kombinieren Augmented-Reality-Visualisierung mit flexiblen Zahlungsoptionen, um kaufüberlegende Käufer zu konvertieren. Nischensegmente (Spielzeug, DIY, Medien) können Marktanteile gewinnen, wenn Vertrauen und Produktsortiment wachsen, was die Verbraucherbindung im Ä�����ٱ��-��-��dz����������-�Ѳ������ verbreitert.

Geografische Analyse

Groß-Kairo macht den größten Anteil des Transaktionswerts aus, angetrieben durch dichte Smartphone-Durchdringung, robuste Kuriernetzwerke und höhere verfügbare Einkommen. Alexandria und Gizeh folgen und profitieren von überlappenden Logistikkorridoren, die die Fulfillment-Kosten senken und Same-Day-Delivery-Versprechen ermöglichen. Die dem Ä�����ٱ��-��-��dz����������-�Ѳ������ zuzurechnende �Ѳ�����ٲ���öß�� dieser drei Gouvernorate wächst, da Plattformen ihre Dark-Store-Fußabdrücke vergrößern und Echtzeit-Zahlungsschienen integrieren.

Tier-2-Städte wie Mansoura, Tanta und Port Said entwickeln sich zu aufstrebenden Nachfragepools. Der Ausbau von 4G und 5G schließt die Konnektivitätslücke, während staatliche Investitionen in Logistikparks und Industriezonen die grenzüberschreitende Auftragsabwicklung in benachbarte afrikanische Märkte erleichtern. Plattformen, die mit lokalen Kurieren kooperieren oder in eigene Flotten investieren, können ungedeckte Nachfrage bei unterversorgten Bevölkerungsgruppen erschließen, obwohl fragmentierte Adressen und geringere Bestelldichte die Stückökonomie belasten.

Ländliches Oberägypten und der Sinai bleiben noch im Entstehen begriffene, aber vielversprechende Grenzmärkte. Mobiles Breitband erschließt den Zugang, doch geringe Kurierdichte, Infrastrukturlücken und Vertrauensbedenken hemmen das Wachstum. Staatliche Initiativen zur Digitalisierung von Sozialschutzleistungen über digitale Geldbörsen könnten die E-Commerce-Akzeptanz anstoßen, vorausgesetzt, Plattformen passen Nachnahme-Hybridmodelle und Community-Abholmodelle entsprechend an. Mit zunehmender Reife der Logistiknetzwerke wird erwartet, dass der Marktanteil des Ä�����ٱ��-��-��dz����������-�Ѳ������s für Randregionen steigen wird, was die Einnahmequellen über die städtischen Kerncluster hinaus diversifiziert.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, der Markt bleibt jedoch mäßig fragmentiert. Amazon, Noon und Jumia genießen Markenbekanntheit in städtischen Gebieten, stehen jedoch unter zunehmendem Druck durch vertikale Spezialisten und Social-Commerce-Neueinsteiger. Skalenvorteile in Fulfillment, Technologie und Marketing stärken die etablierten Akteure, doch agile Newcomer nutzen Influencer-Netzwerke und hyperlokale Logistik, um verteidigungsfähige Nischen zu erschließen. Die Fusion von MaxAB und Wasoko im August 2024 zeigt, wie die Bündelung von Beschaffung, Finanztechnologie und Logistik Skaleneffekte im unterversorgten B2B-Bereich freisetzen kann.

Fulfillment-Investitionen sind zentral für die Differenzierung. Die Erweiterung von Amazons Standort in der 10. Ramadan-Stadt fügt 100.000 Kubikmeter Lagerkapazität hinzu, während Noons Finanzierungsrunde über USD 500 Millionen die geografische Expansion und die Börsengangsbereitschaft vorantreibt. Eingebettete Finanzdienstleistungen sind ein weiteres Wettbewerbsfeld; Fawry Business, im Februar 2025 gestartet, bietet kleinen und mittleren Unternehmen Rechnungsstellungs- und Gehaltsabrechnungslösungen, die die Kundenbindung vertiefen. Auch die Kategorialisierung spielt eine Rolle: Homzmart konzentriert sich auf Möbel und Heimwaren, SHEIN auf Fast Fashion und Talabat's tMart auf Lebensmittel – jeder mit maßgeschneiderten Lieferketten und Marketingstrategien.

Die regulatorische Aufsicht wird stärker. Die Initiative „Geregelter E-Commerce” der Verbraucherschutzbehörde zertifiziert konforme Plattformen, was das Vertrauen stärkt, jedoch die Betriebskosten erhöht. Devisenkursbedingte Preisvolatilität und fragmentierte Last-Mile-Netzwerke schaffen Barrieren, die Newcomer einschränken, bieten aber auch Chancen für Logistikinnovatoren. Social-Commerce-Neueinsteiger nutzen das TikTok- und Instagram-Engagement, was traditionelle Marktplätze zwingt, shoppable Videos und Creator-Shops zu integrieren, um bei mobil-nativen Gen-Z-Verbrauchern relevant zu bleiben.

Marktführer im Ägypten-E-Commerce-Bereich

Amazon.com Inc.

LC Waikiki

Watches Prime

Elaraby Group

Jumia Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Amazon erweiterte sein Fulfillment-Center in der 10. Ramadan-Stadt auf eine Kapazität von 100.000 Kubikmetern.

- Dezember 2025: Noon sicherte sich USD 500 Millionen zur Finanzierung von Expansion und technologischen Upgrades im Vorfeld eines geplanten Börsengangs innerhalb von zwei Jahren.

- Mai 2025: MaxAB übernahm Fatura, um das Angebot an eingebetteten Finanzdienstleistungen für die 150.000 Händler auf seiner Plattform zu stärken.

- April 2025: SHEIN ernannte die Schauspielerin Hannah El Zahed zur Markenbotschafterin und präsentierte eine lokalisierte Kapselkollektion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den ägyptischen E-Commerce-Markt als den Bruttowarenwert, der generiert wird, wenn ägyptische Käufer Online-Bestellungen über Websites oder mobile Apps für physische Waren oder digital gelieferte Dienstleistungen im Rahmen von Business-to-Consumer- (B2C) und Business-to-Business-Modellen (B2B) aufgeben, unabhängig von der Abrechnungswährung. Transaktionen, die nach einer digitalen Bestellung vollständig offline ausgeführt werden (z. B. per Nachnahme), sind eingeschlossen, da sie immer noch online getätigt werden.

Ausschluss des Geltungsbereichs: Informelle Geschäfte zwischen Verbrauchern, die über soziale Medien oder Kleinanzeigenportale ohne elektronischen Zahlungsweg abgewickelt werden, fallen nicht unter diese Analyse.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- / Debitkarten

- Digitale Geldbörsen

- �����ܴ�-���ٳ���-���������-����ä�ٱ��

- Sonstige Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheits- und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimwaren

- Spielzeug, DIY und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Online-Händler, Marktplatzbetreiber, Spezialisten für die letzte Meile, Zahlungsabwickler und Regulierungsbehörden in Kairo, Alexandria und aufstrebenden Tier-2-Städten. Diese Gespräche validieren die Käuferpenetration, den durchschnittlichen Warenkorbwert, den grenzüberschreitenden Anteil und wahrscheinliche politische Veränderungen und helfen uns, Datenlücken zu schließen, die wir bei der Sekundärforschung gefunden haben.

Desk Research

Wir beginnen mit der Zusammenstellung von Makro- und Sektordaten aus offenen Quellen wie der Central Agency for Public Mobilization & Statistics, der National Telecom Regulatory Authority, der Central Bank of Egypt, der UNCTAD und dem International Trade Centre. Unternehmenspapiere, Investorenpräsentationen, angesehene lokale Wirtschaftszeitungen und Verbraucherumfragen verfeinern die Annahmen zur Aufteilung der Kategorien weiter. Durch den Zugang zu D&B Hoovers und Dow Jones Factiva können unsere Analysten die Umsatzentwicklung und den Nachrichtenfluss der wichtigsten Händler, Gateways und 3PLs nachvollziehen. Die aufgelisteten Quellen veranschaulichen die Evidenzbasis; viele zusätzliche Publikationen informieren kleinere Modellelemente.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir rekonstruieren die Ausgangssituation für 2024 durch einen Top-Down-Transaktionswert-Pool, der mit nationalen digitalen Zahlungsvolumina beginnt, diese um Nachnahmequoten ergänzt und nach inländischen Sendungen filtert. Selektive Bottom-up-Händler-Roll-ups sorgen für eine Angemessenheitsprüfung. Schlüsselvariablen wie aktive Online-Käufer, Smartphone-Durchdringung, durchschnittlicher Bestellwert, Anteil digitaler Brieftaschen und inflationsbereinigte ASPs fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wenn granulare B2B-Zahlen fehlen, extrapolieren wir aus den Mehrwertsteueranmeldungen und der Logistiktonnage und kennzeichnen die Vertrauenswerte in unseren internen Notizen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Prüfung unterzogen: Überprüfung der Abweichung zwischen Modell und Wirtschaftsindikatoren, Prüfung durch Peer-Analysten und Freigabe durch die Geschäftsleitung. Wir aktualisieren die Daten alle 12 Monate, wobei Überarbeitungen in der Mitte des Zyklus durch wichtige Ereignisse wie Änderungen der Richtlinien oder wichtige Plattformeinträge ausgelöst werden, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum die ägyptische E-Commerce-Basis von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen unterschiedliche Transaktionsarten, Währungsumrechnungen und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob B2B-Rechnungen gezählt werden, die Art und Weise, wie die Nachnahme berechnet wird, und die Häufigkeit, mit der die Einführung neuer Plattformen in die Modelle einbezogen wird. Unser Ansatz, der sich auf geprüfte Zahlungsdaten stützt, mit Händlerbefragungen abgeglichen und jährlich aktualisiert wird, minimiert solche blinden Flecken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 10,24 Mrd. USD | ���ϲ����� | - |

| 9,10 Mrd. USD | Globale Unternehmensberatung A | Ausgenommen B2B und Reisedienstleistungen, engere Kategorie Schiefer |

| 10,20 Mrd. USD | Branchendaten-Aggregator B | Verwendet GMV ohne Bereinigung um Retouren oder fehlgeschlagene Nachnahmelieferungen |

| 9,05 Mrd. USD | Regionale Beratung C | Gilt für 2020 Devisenkurse und begrenzte Primärvalidierung außerhalb von Kairo |

Diese Vergleiche zeigen, dass sich die Zahlen zwar häufen, die Streuung aber den Umfang und die Wahl der Annahmen widerspiegelt. Durch die transparente Dokumentation von Variablen, die zeitnahe Aktualisierung von Daten und den Abgleich von Top-down-Pools mit Bottom-up-Realitätsprüfungen liefert ���ϲ����� eine verlässliche Grundlage, die Entscheidungsträger nachvollziehen und bei Bedarf mit denselben öffentlich zugänglichen Belegen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ä�����ٱ��-��-��dz����������-�Ѳ������ im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 11,49 Milliarden bewertet und soll bis 2031 mit einem CAGR von 11,89 % wachsen.

Welches Geschäftsmodell wächst am schnellsten im ägyptischen Online-Handel?

Der B2B-Kanal wird voraussichtlich bis 2031 mit einem CAGR von 15,37 % wachsen, da Plattformen die Digitalisierung des Großhandelseinkaufs und der Finanzierung vorantreiben.

Welcher Anteil der Transaktionen entfällt auf Smartphones?

Smartphones machten im Jahr 2025 72,48 % des Transaktionswerts aus und werden mit dem Ausbau von 5G voraussichtlich weiter zunehmen.

Welche Produktkategorie wird bis 2031 die anderen übertreffen?

Lebensmittel und Getränke sollen voraussichtlich einen CAGR von 16,26 % erzielen, gestützt durch den Ausbau von Quick-Commerce-Dark-Stores in Kairo und Alexandria.

Wie wirkt sich die Devisenvolatilität auf Online-Händler aus?

Die 40-prozentige Abwertung des ägyptischen Pfunds im Jahr 2024 erhöhte die Importkosten, drückte die Margen für Unterhaltungselektronik- und Modehändler und veranlasste eine Verlagerung hin zu lokalen Beschaffungsstrategien.

Seite zuletzt aktualisiert am: