�Ѳ�����ٲ���öß�� und Marktanteil für Edge-KI-Chips

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.44 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.05% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Edge-KI-Chips von ���ϲ�����

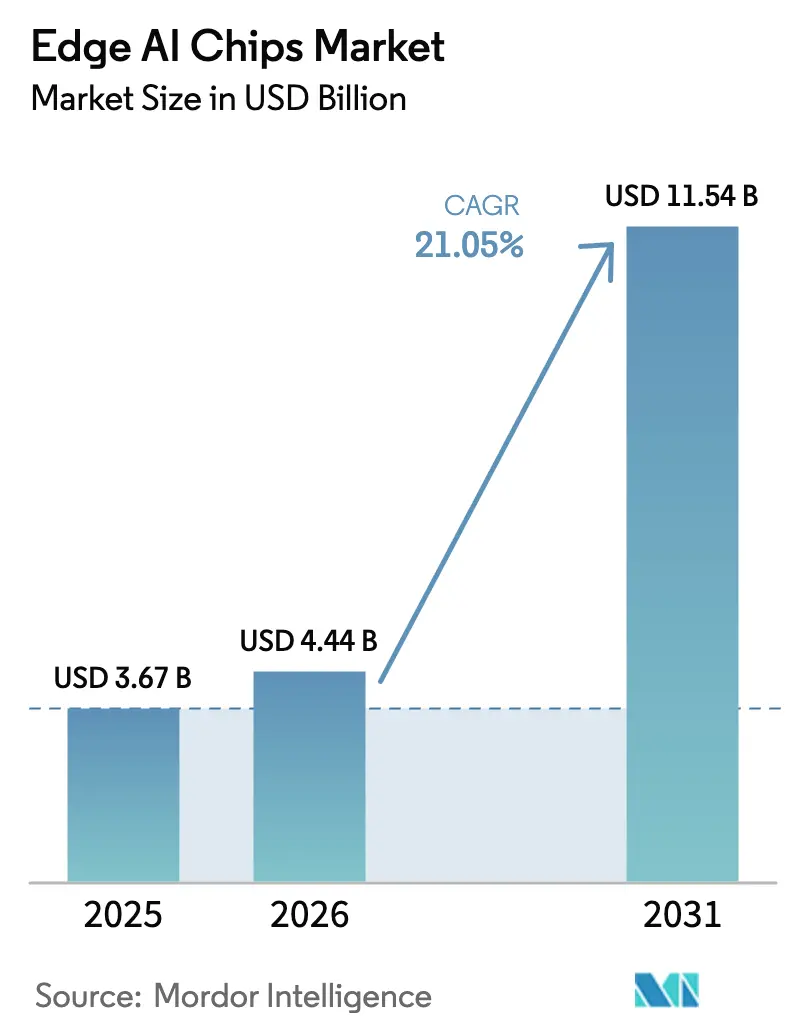

Die �Ѳ�����ٲ���öß�� für Edge-KI-Chips wurde im Jahr 2025 auf 3,67 Milliarden USD geschätzt und soll von 4,44 Milliarden USD im Jahr 2026 auf 11,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,05 % während des Prognosezeitraums (2026–2031). Die strukturelle Nachfrage resultiert aus verteilten Intelligenzarchitekturen, die Inferenz-Workloads von zentralisierten Clouds zu Endpunkten verlagern – eine Entwicklung, die durch latenzempfindliche Anwendungsfälle und zunehmend strenge Datenschutzvorschriften begünstigt wird. Die rasche Verkleinerung der Prozessknoten unter 5 nm, die Hinzufügung dedizierter neuronaler Verarbeitungseinheiten und Verbesserungen in Software-Toolchains haben gemeinsam den Energieverbrauch pro Inferenz gesenkt und die adressierbare Marktchance in den Bereichen Verbraucher, Unternehmen und Industrie erweitert. Regional haben staatliche Anreize zur Förderung der inländischen Halbleitersouveränität – insbesondere im Asien-Pazifik-Raum – Kapazitätserweiterungen beschleunigt, während der 5G-Ausbau die wirtschaftliche Grundlage für die Verlagerung von Rechenkapazitäten näher an die Datenquellen gestärkt hat. Der Wettbewerbsdruck hat sich daher verschärft, wobei große etablierte Unternehmen fortschrittliche Packaging-Technologien und Chiplet-Designs integrieren, um ihren Marktanteil zu verteidigen, während Start-ups domänenspezifische Architekturen einführen, um aufkommende Workloads zu erschließen.

Wichtigste Erkenntnisse des Berichts

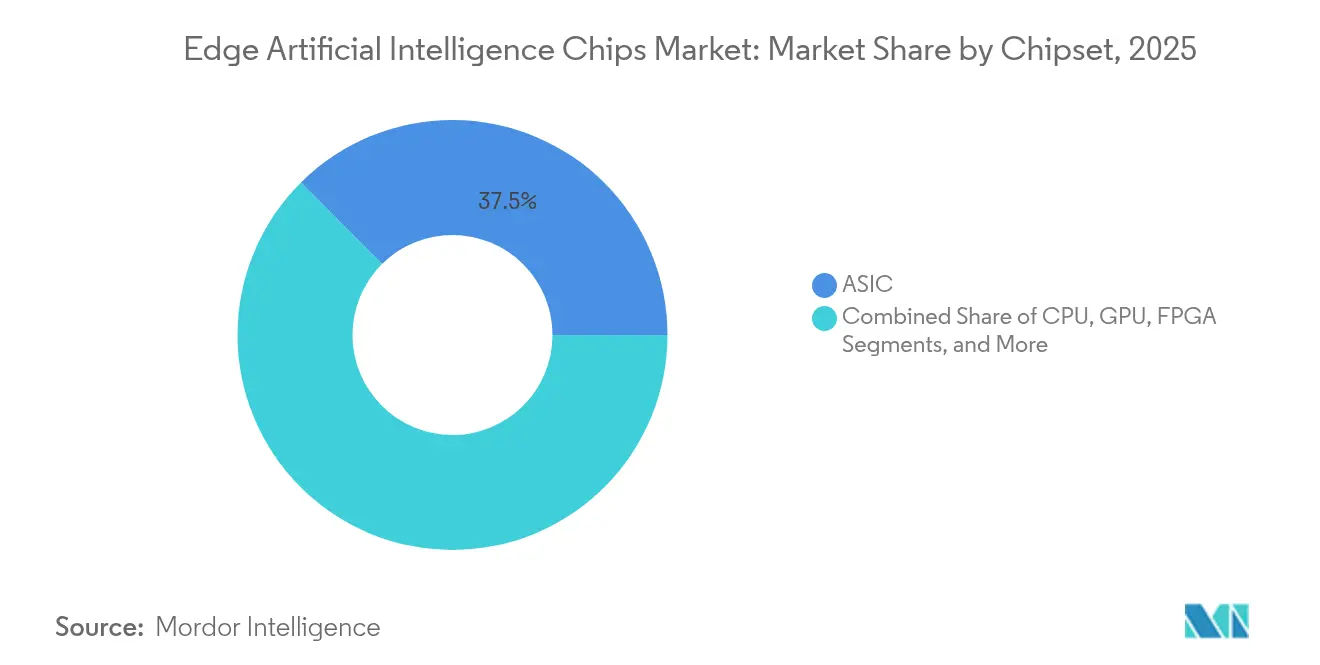

- Nach Chipsatz führten ASICs mit einem Marktanteil von 37,45 % am Markt für Edge-KI-Chips im Jahr 2025, während neuromorphische Architekturen bis 2031 eine CAGR von 48,3 % verzeichnen sollen.

- Nach Gerätekategorie trugen Unterhaltungselektronikgeräte 44,20 % zur �Ѳ�����ٲ���öß�� für Edge-KI-Chips im Jahr 2025 bei, während ���Գٱ���Ա��Բ�-/���Ի�ܲ��ٰ������ä�ٱ� bis 2031 mit einer CAGR von 24,1 % wachsen sollen.

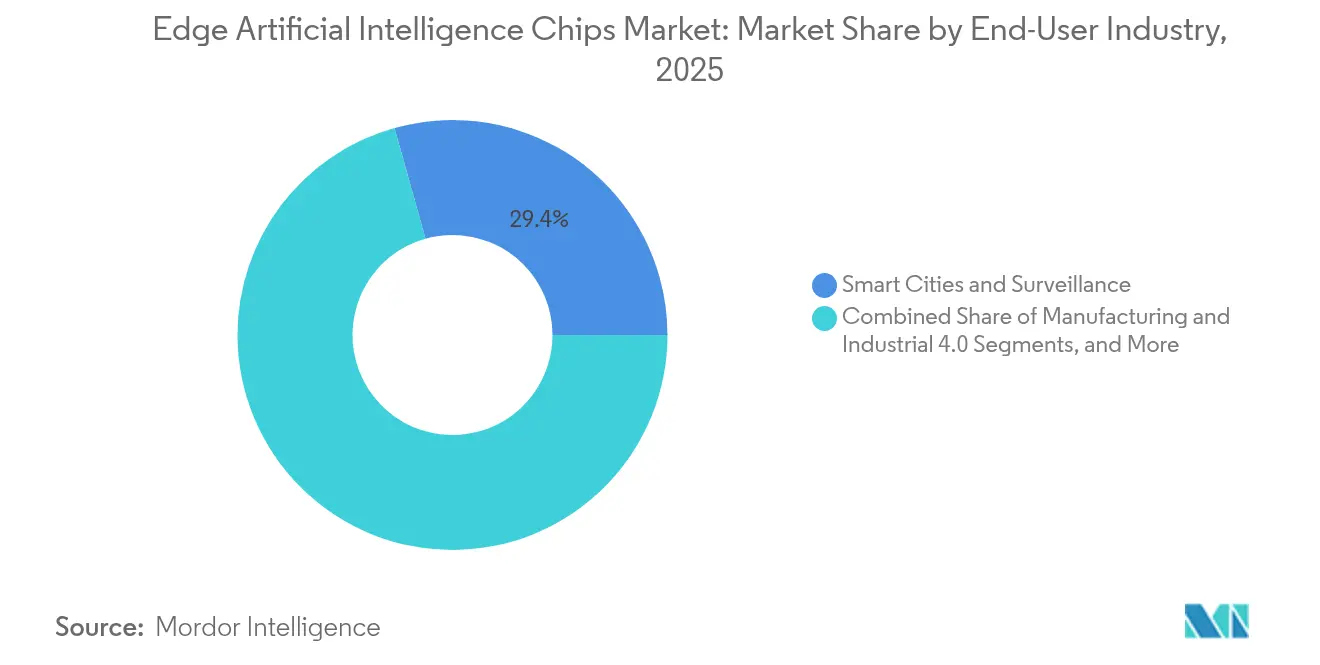

- Nach Endnutzerbranche hielten Smart-City- und Überwachungssysteme 29,35 % des Umsatzes im Jahr 2025; Automobil- und Transportanwendungen sollen zwischen 2026 und 2031 jährlich um 26,2 % wachsen.

- Nach Prozessknoten hielt das ≥14-nm-Segment im Jahr 2025 einen Anteil von 39,20 %; das ≤5-nm-Segment soll bis 2031 mit einer CAGR von 55,4 % wachsen.

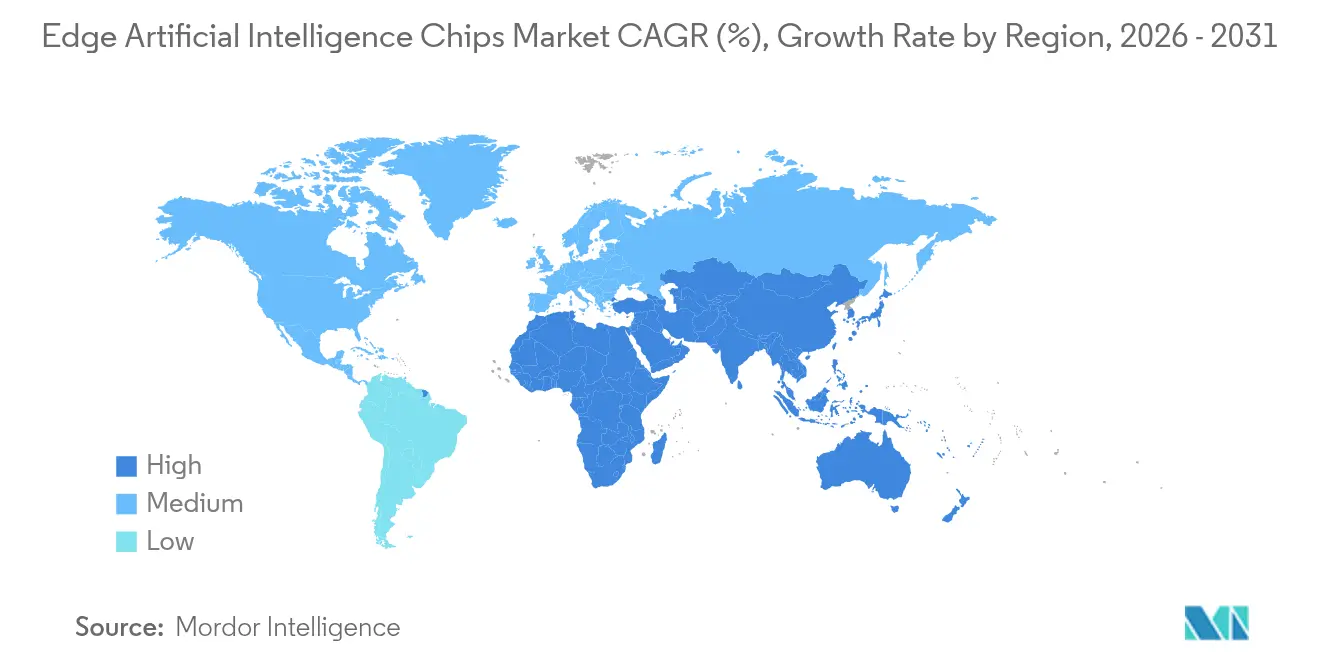

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 43,60 % am Markt für Edge-KI-Chips im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 22,4 % für 2026–2031 die am schnellsten wachsende Region ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Edge-KI-Chips

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der IoT-Sensordaten | +3.2% | Global, mit Konzentration in den Fertigungszentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Datenschutzwahrende Inferenz mit geringer Latenz | +5.4% | Nordamerika und die EU, mit regulatorischen Auswirkungen auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Verkleinerung des Prozessknotens < 5 nm steigert TOPS/W | +6.5% | Asien-Pazifik (Taiwan, ��ü���ǰ���), mit globaler Verteilung | Mittelfristig (2–4 Jahre) |

| 5G-gestützte verteilte Rechenarchitekturen | +4.3% | Nordamerika, Europa und entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Verbreitung von TinyML in batteriebetriebenen Geräten | +2.2% | Global, mit früher Einführung in der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Explosion der IoT-Sensordaten treibt den Bedarf an Edge-Verarbeitung an

Die Anzahl installierter IoT-Endpunkte überstieg 2024 29 Milliarden und erzeugte jährlich mehr als 73 Zettabyte an Daten. Die Übertragung solcher Datenmengen in zentralisierte Rechenzentren erwies sich sowohl als kostenintensiv als auch als latenzintolerant, was Unternehmen dazu veranlasste, Inferenz lokal einzubetten. Industrielle Einsätze dokumentierten Reduzierungen des Netzwerkverkehrs um bis zu 95 % nach der Filterung von Daten an der Quelle, wobei die Radarsensorplattform von Texas Instruments eine Bandbreitenreduzierung von 87 % und eine Verbesserung der Reaktionszeit um 76 % erzielte.[1]Texas Instruments, "Neue Edge-KI-fähige Radarsensoren und Automotive-Audioprozessoren," ti.com Ähnliche Ergebnisse wurden von intelligenten Versorgungsnetzen gemeldet, die nun Vibrationssignaturen in Transformatoren analysieren, um Wartungsaufträge ohne Cloud-Konnektivität auszulösen. Diese Leistungsgewinne untermauern die weitere Expansion des Marktes für Edge-KI-Chips in den Bereichen Fertigung, Logistik und Versorgungsunternehmen über den Prognosehorizont hinaus.

Datenschutzwahrende Inferenz mit geringer Latenz verändert Bereitstellungsmodelle

Globale Vorschriften wie die DSGVO und Californias CCPA verschärften die Bußgelder für den Missbrauch personenbezogener Daten und schufen Anreize für die Inferenz auf dem Gerät, die Rohdaten lokal hält. Apples M4-Prozessor verarbeitete Sprachmodelle mit einer um 83 % geringeren Hin- und Rücklatenz als Cloud-Alternativen und garantierte gleichzeitig die Datenspeicherung auf dem Gerät – ein Maßstab, der die Erwartungen der Verbraucher erhöhte. Krankenhäuser, industrielle Sicherheitssysteme und Telekommunikationsbetreiber haben seitdem ähnliche Frameworks übernommen, was eine neue Nachfrage nach Beschleunigern mit sicherer Enklave erzeugt und die Marktposition für Edge-KI-Chips in regulierten Sektoren stärkt.

Verkleinerung des Prozessknotens unter 5 nm verändert die Leistung-pro-Watt-Wirtschaftlichkeit

TSMCs 3-nm-FinFET-Plattform (N3) lieferte eine 70%ige Steigerung der Logikdichte und eine 30%ige Leistungsreduzierung gegenüber 5-nm-Vorgängern. Samsungs Gate-All-Around-Variante erzielte eine weitere Energieeinsparung von 45 %. Diese Verbesserungen verlängern die Akkulaufzeiten bei Wearables, reduzieren den Kühlbedarf in lüfterlosen Gateways und ermöglichen größere Modell-Footprints innerhalb fester thermischer Hüllkurven. Der daraus resultierende Effizienzgewinn erweitert den Einsatz in Einzelhandels-Regalscannern, unbemannten Luftfahrzeugen und autonomen Inspektionsrobotern und vergrößert damit die adressierbare Basis des Marktes für Edge-KI-Chips insgesamt.

5G-gestützte verteilte Rechenarchitekturen schaffen neue Paradigmen

Luftschnittstellenlatenzen unter 10 ms ermöglichen die Echtzeit-Workload-Verteilung zwischen geräteeigenem Silizium, Edge-Micro-Rechenzentren und regionalen Clouds. Telekommunikationsbetreiber in den Vereinigten Staaten, Japan und Deutschland pilotieren nun für KI-Beschleunigung optimierte Netzwerk-Slices, die es ermöglichen, Computer-Vision-Aufgaben nahtlos zwischen den Schichten zu verteilen. ZTEs „Netzwerk + Computing + KI”-Stack, der in Smart-City-Projekten im GCC eingesetzt wurde, veranschaulichte eine Latenzreduzierung von 38 % bei gleichem Durchsatz. Solche Architekturen erhöhen den gesamten Siliziumverbrauch pro Standort und vergrößern damit das Umsatzpotenzial für den Markt für Edge-KI-Chips.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Design- und Tape-out-Kosten | -3.2% | Global, mit den größten Auswirkungen auf Start-ups und kleinere Unternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Software-Stacks | -2.6% | Global, mit besonderem Einfluss auf die Unternehmenseinführung | Kurzfristig (≤ 2 Jahre) |

| Thermische Grenzen in lüfterlosen Edge-Formfaktoren | -1.7% | Global, mit stärkeren Auswirkungen in wärmeren Klimaregionen | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliches KI-Silizium | -1.1% | China, Russland und eingeschränkte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Design- und Tape-out-Kosten schaffen Markteintrittsbarrieren

Die Entwicklung eines Sub-5-nm-Beschleunigers kann 500 Millionen USD übersteigen, wobei jede Tape-out-Iteration etwa 30 Millionen USD kostet.[2]Modular, "Demokratisierung von KI-Computing Teil 9: Warum Hardware-Unternehmen kämpfen," modular.com Die Kapitalintensität begünstigt etablierte Unternehmen und treibt eine akquisitionsgetriebene Konsolidierung voran, die durch NXPs Kauf von Kinara für 307 Millionen USD exemplifiziert wird. Kleinere Innovatoren lizenzieren zunehmend IP-Blöcke, anstatt monolithische Rollouts zu verfolgen, aber die Finanzierungslücke behindert nach wie vor die prognostizierte CAGR des Marktes für Edge-KI-Chips.

Fragmentierte Software-Stacks behindern die Entwicklerakzeptanz

Edge-Frameworks bleiben heterogen – von herstellerspezifischen Toolchains bis hin zu spärlichen Open-Source-Kerneln – und zwingen Entwickler dazu, mehrere Optimierungspipelines zu pflegen. Das Fehlen eines CUDA-ähnlichen Standards bedeutet, dass Modelle oft manuell pro Siliziumziel angepasst werden müssen, was die Projektlaufzeiten für intelligente Fabriken und vernetzte Einzelhandelsbereitstellungen verlängert. Die Unternehmensbeschaffung hat sich daher in Sektoren verlangsamt, die eine breite Hardware-Interoperabilität erfordern, was die kurzfristige Expansion im Markt für Edge-KI-Chips trotz breiter technologischer Begeisterung dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Chipsatz: ASIC-Führerschaft inmitten des neuromorphischen Aufschwungs

ASICs machten 37,45 % des Umsatzes im Jahr 2025 aus, was durch Googles Edge TPU, der 4 TOPS bei 2 W erreichte, und durch kamerazentrierte SoCs, die mehrere 4K-Videostreams gleichzeitig verarbeiten, bestätigt wird. Ihre deterministischen Datenpfade minimieren Latenz und Leistungsaufnahme, was für Überwachungs- und Industriesicherheitsszenarien entscheidend ist. Anbieter integrieren proprietäre Software-Kits, die Quantisierungs-, Kompilierungs- und Laufzeitschichten zusammenführen, was die Ökosystembindung fördert und die Wechselkosten erhöht. Infolgedessen erstrecken sich ASIC-Roadmaps auf Multi-Die-Pakete, die NPUs mit Sensor-Hubs verbinden, und festigen die Führungsposition durch domänenoptimiertes Silizium weiter.

Neuromorphische Architekturen sollen bis 2031 mit einer CAGR von 48,3 % wachsen, dank ihres gehirninspirierten ereignisgesteuerten Designs, das Speicher und Rechenkapazität zusammenführt. Intels Loihi 2 meldete einen 10-fach geringeren Energieverbrauch für Spiking-Neuronale-Netze, die für die stets aktive Schlüsselworterkennung verwendet werden. Forschungskonsortien in Europa und Asien untersuchen sie für taktile Robotik und autonome Drohnenschwärme, wo Budgets auf Mikrojoule-Ebene die Machbarkeit bestimmen. Obwohl derzeit eine Nische, wird der Einfluss des Segments auf den Markt für Edge-KI-Chips voraussichtlich zunehmen, wenn Software-Bibliotheken reifen und Fertigungsprozesse asynchrone Kerne neben standardmäßigen digitalen Blöcken aufnehmen.

Nach Gerätekategorie: Verbrauchervolumen, Unternehmenswert

Verbraucherhardware – Smartphones, Wearables und Smart-Home-Geräte – machte 44,20 % der Lieferungen im Jahr 2025 aus. Smartphones, ausgestattet mit NPUs wie Apples 16-Kern-Neural-Engine (38 TOPS) und Qualcomms Hexagon-v68-DSP-Serie, führten On-Device-Übersetzung, Bildsegmentierung und Sensorfusion ohne Cloud-Unterstützung durch. Intelligente Lautsprecher mit Fernfeld-Sprachaktivierung sind ebenfalls auf Edge-Inferenz umgestiegen, was die Latenz auf unter 50 ms senkt und Datenschutzbedenken mindert. Das hohe Stückvolumen verankert das Konsumwachstum für den Markt für Edge-KI-Chips, obwohl die durchschnittlichen Verkaufspreise unter Druck bleiben.

Unternehmens- und Industriegeräte, von speicherprogrammierbaren Steuerungen bis hin zu robusten Gateways, sollen bis 2031 mit einer CAGR von 24,1 % wachsen. Fertigungsanlagen setzen Edge-fähige Maschinenvisionsstationen ein, die nicht konforme Teile in Millisekunden aussortieren und den Ausschuss in Pilotprogrammen um 15 % reduzieren. Gesundheitsdienstleister führen Edge-basierte Patientenüberwachungseinheiten ein, die Herzanomalien auf dem Gerät erkennen und anonymisierte Trenddaten an Krankenhausserver übermitteln. Diese Lösungen erfordern längere Betriebslebensdauern, höhere thermische Toleranzen und im Feld aktualisierbare Firmware, was es Anbietern ermöglicht, Aufschläge zu erzielen, die die Verbrauchermargen übersteigen und die Gesamtmarktgröße für Edge-KI-Chips steigern.

Nach Endnutzerbranche: Smart-City-Infrastruktur expandiert, Automobil beschleunigt

Smart-City- und Überwachungssysteme hielten 29,35 % des Umsatzes im Jahr 2025, angetrieben durch kommunale Investitionen in die Optimierung von Ampeln, Analysen der Menschendichte und Infrastrukturinspektion. On-Device-Videoanalysen reduzierten den Backhaul-Verkehr in Versuchen mit DFIs und DEEPXs Multi-Stream-Verarbeitungsmotor um 95 %. Behörden für die öffentliche Sicherheit schätzen die geringere Latenz bei der Vorfallserkennung und den Compliance-Vorteil, Rohmaterial innerhalb der Zuständigkeitsgrenzen zu halten. Diese Vorteile stärken Beschaffungen, die die breitere Nachfrage im Markt für Edge-KI-Chips in städtischen Verwaltungsbereichen untermauern.

Automobil- und Transportanwendungsfälle, einschließlich fortschrittlicher Fahrerassistenzsysteme und autonomer Mobilität, sollen zwischen 2026 und 2031 jährlich um 26,2 % wachsen. Magnas Integration von NVIDIAs DRIVE-AGX-Thor-SoC, der 1.000 TOPS leisten kann, unterstreicht den Appetit auf fahrzeuginterne Rechenkapazität, die Sensorfusion, Pfadplanung und Fahrerüberwachung unterstützt. Edge-Inferenz verarbeitet zeitkritische Wahrnehmungsaufgaben lokal und erfüllt strenge Funktionssicherheitsziele (ISO 26262), während Over-the-Air-Updates ermöglicht werden. Hohe Leistungs- und ASIL-D-Zertifizierungsanforderungen erhöhen den Chipwert pro Fahrzeug und fördern langfristige Umsätze im Markt für Edge-KI-Chips.

Nach Prozessknoten: Reife Knoten sichern Volumen, fortschrittliche Knoten treiben Innovation

Das ≥14-nm-Segment hielt im Jahr 2025 einen Anteil von 39,20 %, dank seiner günstigen Kostenstruktur, robusten Ausbeuten und Ökosystemreife. Die Analog- und Mixed-Signal-Co-Integration passt natürlich zu reifen Knoten und ermöglicht kostengünstige Sensor-Front-Ends in Smart-Home-Kameras und industriellen HMIs. Automobilzulieferer der Tier-1-Ebene bevorzugen ebenfalls bewährte Geometrien aus Gründen der Langlebigkeit und Zuverlässigkeit. Der anhaltende Design-Win-Schwung bei diesen Knoten sichert Basisvolumina, die die Fertigungsauslastungsraten für den Markt für Edge-KI-Chips stabilisieren.

Umgekehrt soll das ≤5-nm-Segment bis 2031 eine CAGR von 55,4 % verzeichnen. TSMCs 3-nm-Prozess liefert eine 1,6-fache Transistordichte und 30 % geringere Leistung im Vergleich zu 5 nm und unterstützt transformatorbasierte neuronale Modelle, die einst Cloud-Servern vorbehalten waren. Apple sicherte sich das erste Kapazitätskontingent des Foundry-Unternehmens, während Samsung plant, seine 3-nm-Gate-All-Around-Variante für Wearables und AR-Brillen hochzufahren. Die High-Mix-Low-Volume-Natur von Spitzenknoten passt zu Premium-�ձ���������ܳ����������ä�ٱ�n und Unternehmens-Gateways, die erhöhte durchschnittliche Verkaufspreise erzielen, was die Rentabilität im Markt für Edge-KI-Chips steigert, auch wenn die absoluten Liefermengen im Vergleich zu reifen Knotengesamtmengen bescheiden bleiben.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 eine Umsatzdominanz von 43,60 %, gestützt durch eine vertikal integrierte Lieferkette, die Wafer-Fertigung, fortschrittliche Packaging-Dienstleistungen und ODM-Fertigung umfasst. Taiwans TSMC arbeitete bei seinen 5-nm- und 3-nm-Linien mit 100 % Auslastung. Samsung Electronics aus ��ü���ǰ��� ergänzte das Logikangebot mit Hochbandbreiterspeicher-Stacks, eine Synergie, die für Inferenzbeschleuniger mit geringer Latenz entscheidend ist. Chinas öffentlich-private Fonds lenkten Subventionen auf Edge-orientiertes Silizium um, nachdem Exportregeln den Zugang zu Rechenzentrum-GPUs einschränkten, was Innovationen in intelligenter Überwachung, Steuergeräten für Elektrofahrzeuge und Industrierobotersteuerungen förderte. Japan trug komplementäre Stärken in Bildsensoren und Leistungsmanagement-ICs bei und rundete ein regionales Ökosystem ab, das die Expansion im Markt für Edge-KI-Chips insgesamt untermauert.

Nordamerika belegte den zweiten Platz und zeichnet sich durch seine Führungsrolle bei der Entwicklung von geistigem Eigentum und Software-Ökosystemen aus. NVIDIA, Intel und Qualcomm entwickelten heterogene Die-Stacking-Techniken, die KI-Logik neben CPUs und Konnektivitätsmodulen einbetten und Einzelpaketlösungen für Robotik und private 5G-Basisstationen liefern. Cloud-Hyperscaler wie Google und Microsoft erweiterten ihre internen Siliziumportfolios um Edge-Inferenz-ASICs, die in On-Premise-Appliances eingebettet sind, und vergrößerten den regionalen Anteil am Markt für Edge-KI-Chips. Automobilzulieferer arbeiteten mit Texas Instruments an radarzentrierten SoCs zusammen, die die Insassenüberwachung und die Erkennung des Fahrerzustands ermöglichen, was branchenübergreifende Synergien innerhalb des Technologie-Stacks des Kontinents veranschaulicht.

Obwohl in absoluten Zahlen kleiner, verzeichnet der Nahe Osten und Afrika mit einer CAGR von 22,4 % zwischen 2026 und 2031 das schnellste Wachstum. Saudi-Arabien stellte 20 Milliarden SAR (5,33 Milliarden USD) für KI-Initiativen bereit, die auf Edge-fähige städtische Dienste ausgerichtet sind, während die VAE einen KI-Beitrag von 14 % zum BIP bis 2030 anstrebten. Netzwerkinfrastruktur-Ausbauten übernahmen ZTEs KI-fähige Edge-Server, um Videoanalysen in intelligenten Einkaufszentren durchzuführen und kritische Infrastrukturen zu sichern. Afrikanische Einsätze stützten sich auf energiesparende Edge-Module, die Bodenfeuchtigkeitsanalysen und Tuberkulose-Screening durchführen und in konnektivitätsbeschränkten Umgebungen betrieben werden. Partnerschaften mit multinationalen Anbietern verkürzen die Bereitstellungsvorlaufzeiten und beschleunigen die Marktentwicklung für Edge-KI-Chips in der Region trotz noch nascenter einheimischer Fertigungskapazitäten.

Wettbewerbslandschaft

Die Wettbewerbsstruktur teilt sich zwischen diversifizierten etablierten Unternehmen und agilen Spezialisten auf. NVIDIA erweiterte seine Jetson-Produktlinie durch die Einführung des Orin Nano 8 GB, der bis zu 40 TOPS bei unter 15 W liefert und auf Serviceroboter und Industrie-PCs abzielt.[4]Vertu, "10 führende KI-Hardware-Unternehmen, die 2025 prägen," vertu.com Intel aktualisierte seine Core-Ultra-Plattform und integrierte eine Matrix-Engine, die bei festen Leistungshüllkurven für Edge-PCs und Thin Clients eine 2,2-fache Inferenzverbesserung erzielt. Qualcomm vertiefte seine Ambitionen im Server-Bereich, indem es seine Oryon-CPU-Kerne mit NVIDIA-GPUs in Carrier-Edge-Appliances kombinierte, was auf ein konvergierendes Interesse zwischen Mobil- und Rechenzentrum-Incumbents hindeutet.

Spezialisten wie Hailo, Blaize und Kneron verfolgten Ultra-Low-Power-Inferenz unter 3 W und konzentrierten sich auf Kameramodule und batteriebetriebene Smart-Home-Geräte. Blaize kooperierte mit dem KAIST, um Beschleuniger der nächsten Generation mit Sparsity-Bewusstsein für Computer-Vision-Workloads zu entwickeln, die für autonome Shuttles bestimmt sind. NXPs Übernahme von Kinara stärkte seine Automobil- und Industrie-MCU-Franchises mit hocheffizienten NPUs. Open-Source-Hardware-Initiativen gewannen bescheidenen Zuspruch, haben aber die proprietären Toolchain-Vorteile, die etablierte Unternehmen nutzen, um die Kundenbindung im Markt für Edge-KI-Chips zu festigen, noch nicht neutralisiert.

Die Patentaktivität bietet eine zusätzliche Perspektive auf den Wettbewerb: Das US-Patent- und Markenamt verzeichnete 2024 einen Anstieg der Edge-KI-Anmeldungen um 78 % im Jahresvergleich, der asynchrone Rechenfabrics, On-Chip-Speicherhierarchien und thermisch bewusste Platzierung umfasst. Fortschrittliches Packaging, einschließlich 2,5D-Interposer und Hybrid-Bonding, hat sich als kritisches Schlachtfeld herausgestellt; TSMCs geplante 25%ige Erweiterung seiner CoWoS-Kapazität spiegelt die steigende Nachfrage nach Chiplets wider, die HF-, Analog- und KI-Kacheln kombinieren. Anbieter, die führende Fertigungskapazitäten sowie robuste Software-Ökosysteme sichern, sind positioniert, um überproportionale Wirtschaftlichkeit zu erzielen, wenn der Markt für Edge-KI-Chips in Richtung heterogener Multi-Die-Baugruppen voranschreitet.

Marktführer für Edge-KI-Chips

-

NVIDIA Corporation

-

Qualcomm Technologies Inc.

-

Intel Corporation

-

Apple Inc.

-

Alphabet Inc. (Google TPU)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die US-Regierung genehmigte den Export von NVIDIAs modernsten KI-Beschleunigern in die VAE zwischen 2025 und 2027.

- Mai 2025: TSMC gab die vollständige 3-nm-Auslastung und eine für das zweite Halbjahr 2025 geplante Kapazitätserweiterung um 25 % bekannt.

- Mai 2025: NVIDIA veröffentlichte den Jetson Orin Nano 8 GB, der bis zu 40 TOPS in Hüllkurven unter 15 W für Robotik und eingebettetes Computing liefert.

- März 2025: Blaize kooperierte mit dem KAIST, um energiesparende Visionsbeschleuniger für autonome Fahrzeuge weiterzuentwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Edge-KI-Chips als alle zweckgebauten oder umgewidmeten Halbleiter-Dies, ASICs, GPUs, FPGAs, NPUs und aufkommende neuromorphische Kerne, die in Geräten integriert sind, die KI-Workloads lokal am Netzwerkrand ausführen, anstatt in hyperscale-Rechenzentren.

Ausschlüsse aus dem Umfang: Chips, die ausschließlich für Cloud-Trainingssysteme oder Allzweck-Mikrocontroller ohne On-Device-KI-Beschleunigung entwickelt wurden, sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

-

Nach Chipsatz

- CPU

- GPU

- ASIC

- FPGA

- Neuromorphisch

-

Nach Gerätekategorie

- �ձ���������ܳ����������ä�ٱ�

- ���Գٱ���Ա��Բ�-/���Ի�ܲ��ٰ������ä�ٱ�

-

Nach Endnutzerbranche

- Fertigung und Industrie 4.0

- Automobil und Transport

- Smart Cities und Überwachung

- Gesundheitswesen und Wearables

- Einzelhandel und Gastgewerbe

-

Nach Prozessknoten

- ≥14 nm

- 7–10 nm

- ≤5 nm

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- ASEAN

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

-

Naher Osten

- GCC

- Übriger Naher Osten

-

Afrika

- ��ü�岹�ڰ����첹

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit Chip-Architekten, Beschaffungsmanagern von Smartphone-OEMs und Integratoren von KI-Kameramodulen in Nordamerika, Ostasien und Europa ermöglichten es uns, reale durchschnittliche Verkaufspreiskorridore, Wafer-Kapazitätsauslastung und Adoptionsraten in intelligenter Bildverarbeitung, Automobil-ADAS und industriellen IoT-Geräten zu validieren. Erkenntnisse aus diesen Gesprächen schlossen kritische Datenlücken und rekalibrierten vorläufige Schreibtischannahmen.

Schreibtischforschung

Wir prüften zunächst frei verfügbare Tier-1-Statistiken wie Liefervolumina der World Semiconductor Trade Statistics, Zollcodes der US International Trade Commission, OECD-IKT-Indikatoren und in Questel archivierte Patentanmeldetrends, um Produktionsbaselines und Technologietempo zu skizzieren. Ergänzende Signale wurden von Branchenverbänden wie der Global Semiconductor Alliance, offenen IEEE-Fachzeitschriften zu 5-nm-Prozessknoten, 10-K-Einreichungen von Unternehmen und Investorenpräsentationen gesammelt, die Edge-KI-Roadmap-Volumina detaillieren. Abonnementdatensätze, WSTS für vierteljährliche Stückaufteilungen, D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Produkteinführungsnachrichten halfen dabei, Lieferanten-Footprints und Drifts bei durchschnittlichen Verkaufspreisen zu kartieren. Diese Liste ist illustrativ; viele andere öffentliche und proprietäre Quellen flossen in die Schreibtischphase ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion, die WSTS-Liefereinheiten mit Edge-Gerätedurchdringungsraten nach Kategorie (Smartphones, Überwachungskameras, autonome Fahrzeuge, Wearables) kombiniert, legt die Baseline für 2025 fest. Selektive Bottom-up-Lieferanten-Rollups und Kanalprüfungen zu Stichproben von durchschnittlichem Verkaufspreis × Volumen verankern die Plausibilität. Schlüsselvariablen wie Foundry-Wafer-Starts bei ≤7 nm, durchschnittliche TOPS/Watt-Roadmaps, 5G-Smartphone-Installationsbasis, Smart-City-Kamerainstallationen und Automobil-L2+-ADAS-Anbindungsraten treiben die jährlichen Deltas an. Fünfjahresprognosen verwenden multivariate Regression, die durch die oben genannten Treiber und Expertenkonsens informiert wird, während Szenarioanalysen die Sensitivität gegenüber Siliziumknotenübergängen und regulatorischen Datenschutzmandaten testen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrschichtige Varianzprüfungen gegenüber historischen WSTS- und Zolltotalen; Anomalien lösen eine erneute Kontaktaufnahme mit Quellen vor der Analysten-Freigabe aus. ���ϲ����� aktualisiert jährlich und gibt Zwischenrevisionen heraus, wenn wesentliche Ereignisse, wie neue Exportkontrollen oder Durchbrüche bei der Sub-5-nm-Ausbeute, die Ausblicke verändern.

Warum Mordors Baseline für Edge-KI-Chips Zuverlässigkeit verdient

Veröffentlichte Zahlen stimmen selten überein, da Unternehmen bei der Chip-Taxonomie, der Geräteeinbeziehung, den ASP-Ableitungen und dem Prognoserhythmus unterschiedlich vorgehen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Doppelpfad-Prüfung (Top-down plus Bottom-up) minimieren diese Abweichungen.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,67 Mrd. USD (2025) | ||

| 20,9 Mrd. USD (2024) | Globale Unternehmensberatung A | Kombiniert Rechenzentrum-KI-Beschleuniger mit Edge-Chips und überhöht damit den Wert |

| 3,0 Mrd. USD (2024) | Branchenverband B | Lässt neuromorphische und Sub-1-W-NPUs aus und unterschätzt damit den zukünftigen Anteil |

| 7,05 Mrd. USD (2024) | Regionale Unternehmensberatung C | Verwendet Listenpreis-ASPs ohne Kanalrabatte und überschätzt damit den Umsatz |

Zusammenfassend erhalten Kunden eine ausgewogene, transparente Baseline, die jede Zahl auf beobachtbare Einheiten, validierte Preise und wiederholbare Schritte zurückführt und Entscheidungsträgern die Gewissheit gibt, dass unsere Zahlen den realen Marktpuls heute und morgen widerspiegeln.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Edge-KI-Chips bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 11,54 Milliarden USD erreichen, ausgehend von 3,67 Milliarden USD im Jahr 2025.

Welche Chipsatzkategorie dominiert den aktuellen Umsatz?

ASICs hielten im Jahr 2025 einen Umsatzanteil von 37,45 % und spiegeln damit die überlegene Leistung pro Watt für gezielte Edge-Workloads wider.

Welches Segment der Edge-KI-Chips-Branche wächst am schnellsten?

Neuromorphische Architekturen sollen bis 2031 eine CAGR von 48,3 % verzeichnen und damit das Gesamtmarkttempo bei weitem übertreffen.

Warum ist Asien-Pazifik für den Markt für Edge-KI-Chips so bedeutend?

Die Region beherbergt führende Fertigungskapazitäten, fortschrittliche Packaging-Cluster und eine hohe Nachfrage nach Unterhaltungselektronik und erzielte im Jahr 2025 43,60 % des globalen Umsatzes.

Was ist die größte Einzelbarriere für neue Marktteilnehmer?

Sub-5-nm-Designprogramme können mehr als 500 Millionen USD kosten, mit Tape-out-Ausgaben von etwa 30 Millionen USD pro Iteration, was kleinere Unternehmen abschreckt.

Wie wird 5G den Markt für Edge-KI-Chips in den nächsten fünf Jahren beeinflussen?

Die geringe Latenz und das Netzwerk-Slicing von 5G ermöglichen die Workload-Verteilung über Geräte-, Edge-Knoten- und Cloud-Ebenen, steigern die Silizium-Nachfrage und tragen etwa 4,3 % zur prognostizierten CAGR bei.

Seite zuletzt aktualisiert am: