Größe und Marktanteil des ecuadorianischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

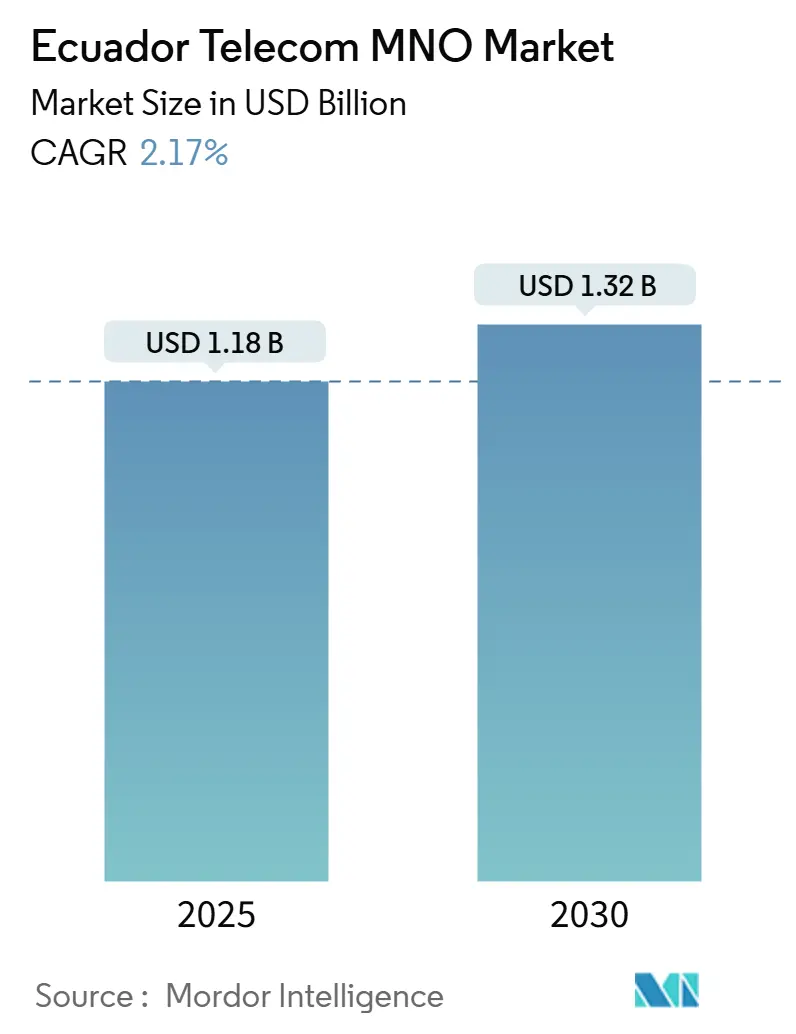

| Marktgröße (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2030) | 1.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.17% CAGR |

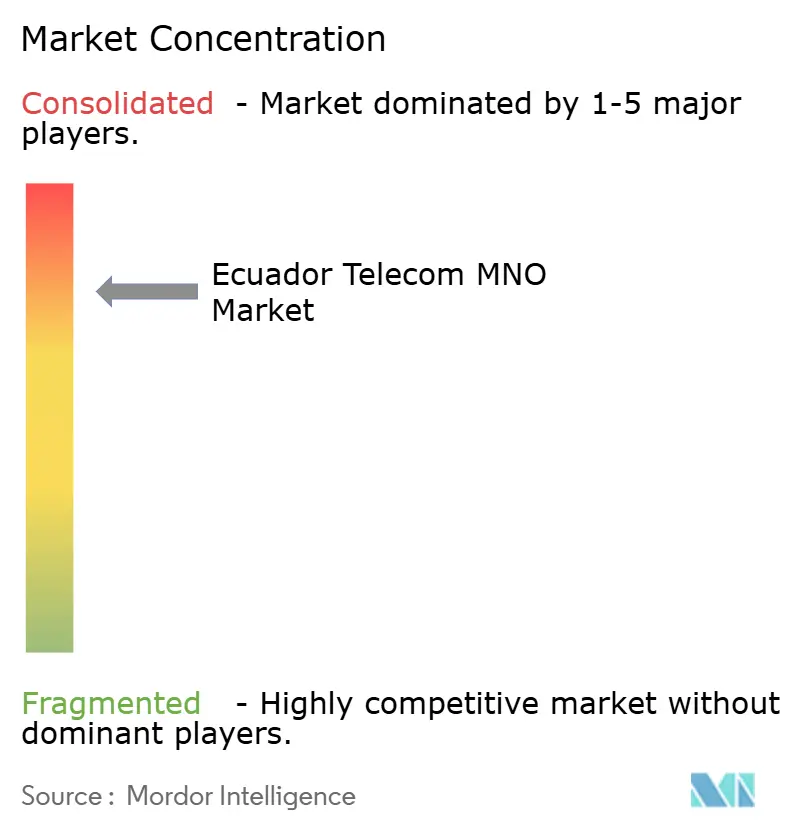

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ecuadorianischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Marktgröße des ecuadorianischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 1,18 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,32 Milliarden USD erreichen, mit einer CAGR von 2,17 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 18,80 Abonnenten im Jahr 2025 auf 21,5 Abonnenten bis 2030 wächst, mit einer CAGR von 2,78 % während des Prognosezeitraums (2025–2030).

Diese moderate Expansion unterstreicht die Fähigkeit des Sektors, Margen zu schützen, indem Netze modernisiert werden, anstatt aggressive geografische Ausbauprojekte zu verfolgen. Die Nachfrage verlagert sich weiterhin von Sprache zu Daten, angetrieben durch eine schnellere Smartphone-Verbreitung, preislich stabile Nachzahlungstarife, die durch die Dollarisierung ermöglicht werden, sowie Versorgungspflichten, die 4G bis 2025 auf 92 % der Bevölkerung ausweiten. Betreiber optimieren zudem die Effizienz bei der Spektrum- und Turmnutzung, um steigenden Energiekosten entgegenzuwirken, während private LTE-Pilotprojekte im Amazonasbecken einen aufkeimenden, aber vielversprechenden industriellen IoT-Einnahmestrom offenbaren. Obwohl eine Energiekrise und makroökonomische Gegenwinds die Verbraucherbudgets belasten, hat die Dienstleistungsresilienz die Abwanderungsrate niedrig und den ARPU in städtischen Hochburgen stabil gehalten.

Wichtigste Erkenntnisse des Berichts

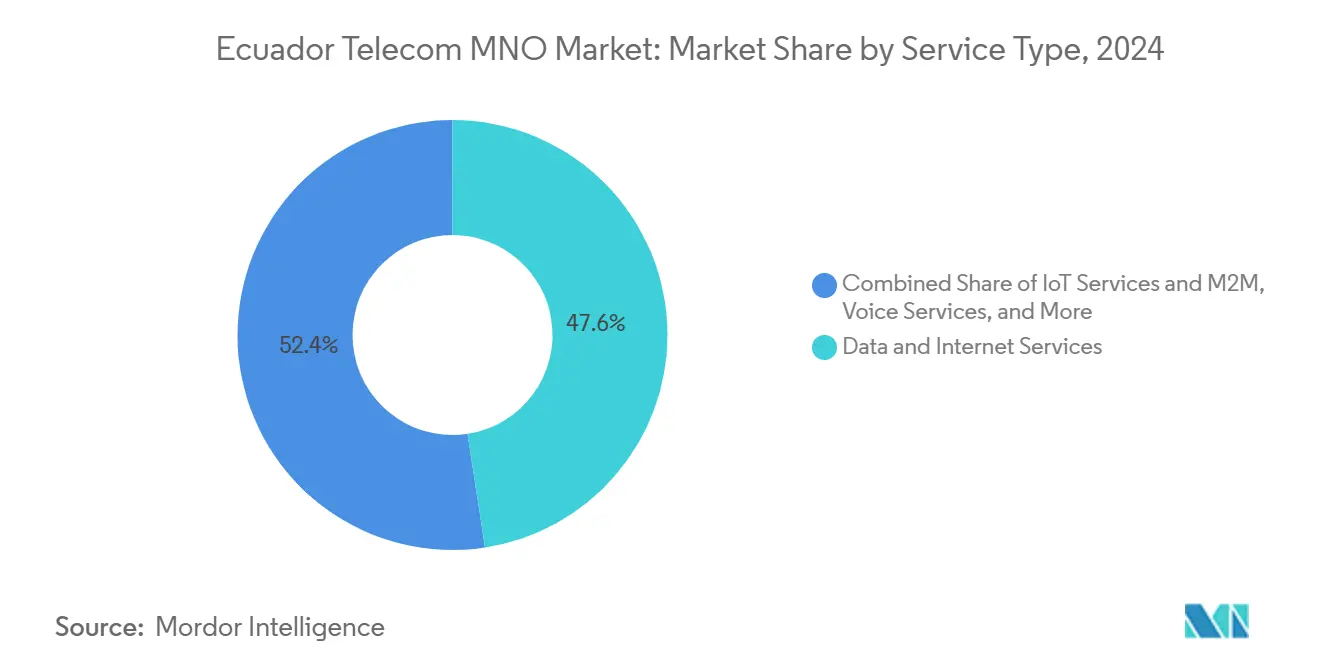

- Nach Dienstleistungstyp entfielen im Jahr 2024 47,59 % des Marktanteils des ecuadorianischen Telekommunikations-MNO-Marktes auf Daten- und Internetdienste; die IoT- und M2M-Einnahmen werden bis 2030 voraussichtlich mit einer CAGR von 2,20 % wachsen.

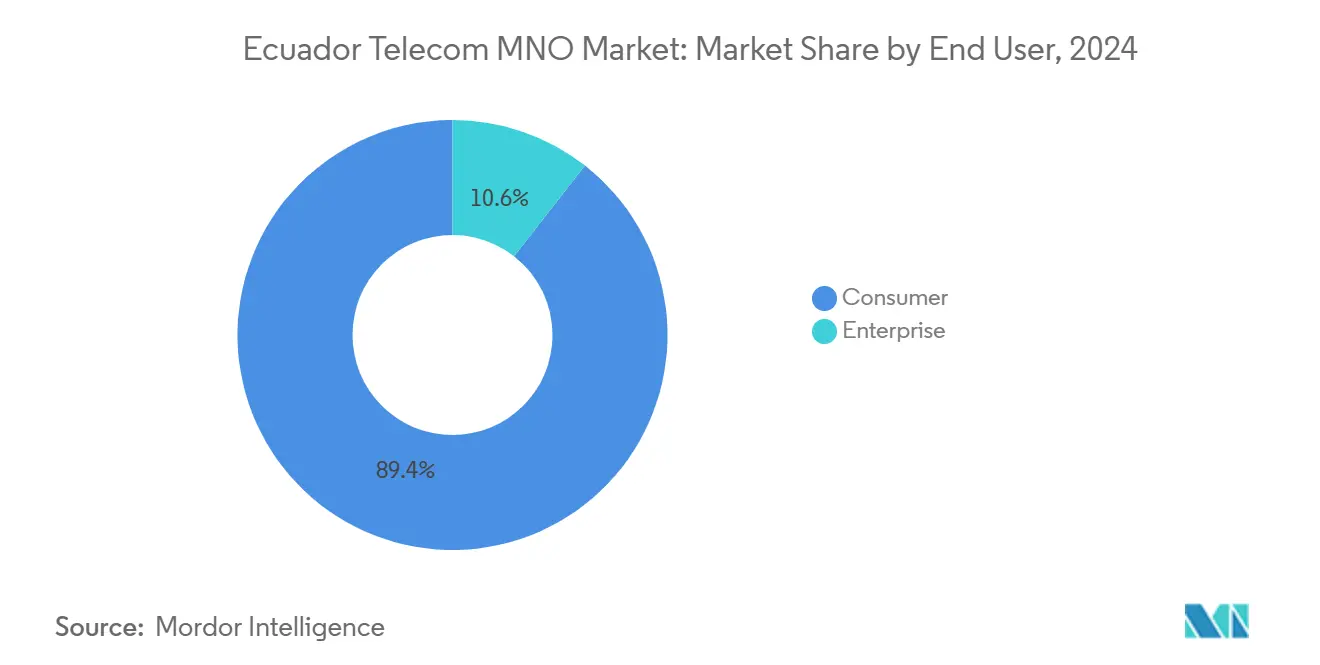

- Nach Endnutzer hielten Verbraucherabonnements im Jahr 2024 89,44 % der Marktgröße des ecuadorianischen Telekommunikations-MNO-Marktes, während Unternehmensanschlüsse zwischen 2025 und 2030 voraussichtlich eine CAGR von 3,10 % verzeichnen werden.

Trends und Erkenntnisse des ecuadorianischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche 4G-Versorgungspflicht und Fonds für ländliche Konnektivität | +0.8% | National; ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Smartphone-Verbreitung und datenzentrierte Nutzung | +0.5% | Städtische Zentren; ländliche Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Nationaler FTTH-Ausbau durch CNT, Netlife und Claro Hogar | +0.4% | Quito, Guayaquil, Cuenca | Mittelfristig (2–4 Jahre) |

| Cloud- und Edge-Nachfrage durch neue Hyperscaler-Marktteilnehmer | +0.3% | �ұ������ä�ڳٲ���������ٱ�� | Langfristig (≥ 4 Jahre) |

| Privates LTE / 5G für Bergbau- und Ölfeld-IoT im Amazonasbecken | +0.2% | Standorte im Amazonasbecken | Langfristig (≥ 4 Jahre) |

| Turmteilungsregulierung senkt CAPEX um bis zu 35 % | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche 4G-Versorgungspflicht und Fonds für ländliche Konnektivität

Die vorgeschriebene Ausweitung der Bevölkerungsabdeckung von 60,74 % auf 92 % bis 2025 verpflichtet jeden Mobilfunkbetreiber, Netze in 392 nicht versorgte Gemeinden auszubauen. Der Spektrumzugang ist nun an die Erfüllung von Ausbaumeilensteinen geknüpft, und ein dedizierter ländlicher Fonds mindert das Kapitalrisiko teilweise. Betreiber betrachten diese Ziele weniger als Compliance-Kosten, sondern vielmehr als Abonnentenpools mit geringem Wettbewerb, die die Marktdurchdringung im Laufe der Zeit auf nahezu 100 % steigern können. [1]Revista Latinoamericana de Economía y Sociedad Digital, "Digitale Kluft in Ecuadors ländlichen Provinzen," rlesd.org

Beschleunigte Smartphone-Verbreitung und datenzentrierte Nutzung

Mediane mobile Download-Geschwindigkeiten von 18,73 Mbps unterstützen bereits Video-Streaming und E-Commerce-Anwendungen. In Verbindung mit der Abschaffung von „Roam-like-at-home”-Tarifen innerhalb des Andenblocks stiegen die Datenvolumina um 19 % im Jahresvergleich, was zu einem stabileren ARPU führt, selbst wenn die Gesprächsminuten zurückgehen.

Nationaler FTTH-Ausbau durch CNT, Netlife und Claro Hogar

Claros Light-ODN-Einsatz und CNTs FTTx-Upgrades liefern Backhaul-Kapazität für dicht besiedelte Mobilfunkstandorte und eröffnen Möglichkeiten zur Bündelung von Festnetz- und Mobilfunkdiensten. Die durchschnittlichen Festnetzgeschwindigkeiten übersteigen nun 98,68 Mbps, sodass Betreiber Cloud-Gaming- und Heimarbeitspakete im Zuge des Trends zum ortsunabhängigen Arbeiten anbieten können. [2]Developing Telecoms, "Claro Ecuador setzt ZTE Light ODN ein," developingtelecoms.com

Cloud- und Edge-Nachfrage durch neue Hyperscaler-Marktteilnehmer

Googles Allianz mit CNT über 30 Projekte und Telconets Umstieg auf All-Flash-Speicher bereiten das Land auf latenzarme Anwendungen vor. Banken und Einzelhändler testen Edge-Knoten in Guayaquil, um Transaktionsdaten im Inland zu halten, was mit den Datensouveränitätsvorschriften übereinstimmt und gleichzeitig die Antwortzeiten auf unter 15 Millisekunden reduziert.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrumreservepreise und fehlende 5G-Roadmap | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Anhaltende Erschwinglichkeitskluft zwischen ländlichen und städtischen Gebieten | -0.4% | Ländliche und einkommensschwache Gebiete | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität, die den Verbraucher-ARPU belastet | -0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Kupferkabeldiebstahl und Vandalismus | -0.2% | Infrastrukturkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Spektrumreservepreise und fehlende 5G-Roadmap

ARCOTELs Reserveniveaus bleiben im Vergleich zu Wettbewerbern hoch, was neue Auktionen verzögert und den landesweiten 5G-Ausbau über CNTs Pilotprojekte in Guayaquil und Manta hinaus hemmt. Die Kostenhürde lenkt Mittel vom ländlichen LTE-Ausbau ab und verlangsamt die Entwicklung des Geräteökosystems. [3]Budde Comm, "Ecuador Telekommunikation und Spektrumpreisübersicht," budde.com.au

Anhaltende Erschwinglichkeitskluft zwischen ländlichen und städtischen Gebieten

Nur 46 % der ländlichen Haushalte besitzen ein Mobiltelefon, gegenüber 65,2 % in Städten, was hauptsächlich auf Einkommensunterschiede und höhere Dienstleistungskostenverhältnisse zurückzuführen ist. Selbst vergünstigte ETAPA-EP-Glasfasertarife beginnen bei 8,00 USD monatlich – für Subsistenzlandwirte immer noch erheblich – sodass Betreiber weiterhin Gemeinschafts-Mikrofranchises und Datenpakete testen, um diese Segmente zu erreichen.

Segmentanalyse

Nach Dienstleistungstyp: Daten- und Internetdienste treiben die Umsatztransformation voran

Daten- und Internetverkehr machte im Jahr 2024 47,59 % der Marktgröße des ecuadorianischen Telekommunikations-MNO-Marktes aus, gestützt durch zunehmenden Videokonsum und Social-Commerce-Aktivitäten. Dieser Anteil wird voraussichtlich weiter steigen, da Betreiber werbefreie Bildungsplattformen bündeln, um Schulkonnektivitätsvorgaben zu erfüllen, und Daten damit als größte einzelne Einnahmesäule festigen. Sprache erzielt in stadtnahen Gebieten noch immer bedeutende Volumina, doch die Gesprächsminuten sanken 2024 um 12 %, was eine strukturelle Verlagerung hin zu Over-the-Top-Anrufanwendungen bestätigt. Nachrichtendiensteinnahmen verlagern sich auf Unternehmensauthentifizierung und A2P-Dienste, bei denen SMS für Bank- und E-Government-Benachrichtigungen unverzichtbar bleibt.

IoT- und M2M-Abonnements sind zwar derzeit noch gering, weisen jedoch mit einer CAGR von 2,20 % bis 2030 das schnellste Wachstum auf, gestützt durch private LTE-Verbindungen in Gold- und Kupferminen in Zamora-Chinchipe und Orellana. Betreiber positionieren verwaltetes IoT als Rentenprodukt, das Konnektivität mit Analyse-Dashboards und Gerätefinanzierung verbindet. Pay-TV über Mobilfunk erreichte 9,3 % der Smartphone-Nutzer, nachdem Claro seinen OTT-Videokatalog in Nachzahlungstarife integriert hat, was auf Wachstumspotenzial bei gebündelter Unterhaltung hindeutet. Großhandels-Transit, Roaming innerhalb der Andengemeinschaft und SMS-Firewall-Dienste ergänzen nicht-traditionelle Einnahmen, die die Umsatzvolatilität bei wirtschaftlichen Schocks dämpfen.

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Verbraucherverträge machten im Jahr 2024 noch immer 89,44 % des Marktanteils des ecuadorianischen Telekommunikations-MNO-Marktes aus, doch die Unternehmensausgaben wachsen schneller, da Unternehmen Beschaffung, Logistik und Kundenschnittstellen digitalisieren. Die Marktgröße des ecuadorianischen Telekommunikations-MNO-Marktes für Unternehmensanschlüsse wächst mit einer CAGR von 3,10 %; diese Beschleunigung resultiert aus dem Eintritt von Hyperscalern, der Cloud-Preise senkt und die Konnektivitätsanforderungen kleiner Hersteller und Agrarunternehmen erhöht. Banken bestehen nun auf redundanter Glasfaser plus LTE-Failover in jeder Filiale, während Ölproduzenten seismische Daten über gesicherte Mikrowellenringe in Quito-Rechenzentren zur KI-Verarbeitung übertragen.

Googles Allianz mit CNT im öffentlichen Sektor integriert Cloud-Workflows in Krankenhäuser und Schulen und fördert zusätzliche MPLS- und SD-WAN-Verträge. Telconets zwei Tier-IV-Rechenzentren beherbergen mehr als 300 Unternehmensmieter, die zunehmend Querverbindungen zu allen drei Mobilfunknetzen erwerben, was den Bedarf an Carrier-Diversität widerspiegelt. Obwohl die Haushaltsbudgets während rollierender Stromausfälle schrumpfen, rechtfertigen Unternehmen Telekommunikations-Upgrades durch die Kompensation von Produktivitätsverlusten, was dieses Segment zu einer stabilisierenden Kraft in ansonsten zyklischen Einnahmen für Betreiber macht.

Geografische Analyse

Ecuadors Küstenprovinz Guayas bleibt die größte Einnahmequelle, gestützt durch Guayaquils mediane Download-Geschwindigkeit von 88,59 Mbps und ein dichtes Basisstationsnetz, das eine höhere Monetarisierung von Datenpaketen ermöglicht. Einzelhandel, Logistik und Hafenaktivitäten erzeugen eine anhaltende Nachfrage nach IoT-Asset-Tracking und Edge-Analysen, was zu höheren Margen für Betreiber mit glasfasergestützten Mikrowellenringen rund um die Stadt führt. Pichincha, verankert durch Quito, beherbergt die von CNT und Google geleitete Cloud-Initiative des öffentlichen Sektors, die einen Pool von Regierungsaufträgen schafft, der sichere Mehrleitungskonnektivität für Ministerien und Krankenhäuser erfordert.

Der Galapagos-Archipel genießt trotz seiner geringen Bevölkerungszahl eine überproportionale strategische Sichtbarkeit. SES' Satelliten-Upgrade auf 2,5 Gbps und das ausstehende 20-Tbps-Galapagos-Kabelsystem ermöglichen es Betreibern, Premium-Ökotourismus-Pakete zu entwickeln, die unbegrenztes Roaming-Daten und Virtual-Reality-Wildtiererlebnisse umfassen. Diese Hochpreisprodukte für Touristen diversifizieren die Einnahmen weg von Ecuadors Festland-Verbraucherbasis und mildern Saisonalität. Die Küstenprovinzen Esmeraldas und Manabí profitieren von Unterseekabellandungen, die die Latenz für Fintech-Nutzer reduzieren – ein Differenzierungsmerkmal für Digitalbanken, die Mikrokredite an handwerkliche Fischergemeinden vergeben.

Binnenregionen der Sierra sehen sich einer rauen Topografie gegenüber, die die Turmplatzierung erschwert, doch die obligatorische Infrastrukturnutzung hat Multi-Betreiber-Cluster auf bestehenden Bergrücken ermöglicht und die Baukosten um bis zu 35 % gesenkt. Mobilfunknetzbetreiber pilotieren zudem solarbetriebene Mikrostandorte in Cotopaxi, um der Energieversorgungsvolatilität zu begegnen. Im Amazonasbecken ziehen Zamora-Chinchipe und Orellana maßgeschneiderte private LTE-Netze für den Kupfer- und Erdölabbau an; obwohl die Abonnentendichten gering sind, übersteigt der durchschnittliche Umsatz pro Industrieverbindung 28,00 USD monatlich – weit über dem Verbraucherdurchschnitt von 7,20 USD. Grenzkorridore nahe Kolumbien und Peru nutzen „Roam-like-at-home”-Preisgestaltung, um den informellen Handel anzukurbeln, was nahtlose Übergaben zu einem Kundenerlebnisimperativ für Fernlastfahrer und Agroexporteure macht.

Wettbewerbslandschaft

Der ecuadorianische Telekommunikations-MNO-Markt ist mäßig konzentriert um Claro, das von Millicom unterstützte Tigo und das staatliche CNT. Claro verteidigt seinen 54-%-Anteil, indem es landesweite LTE-Advanced-Abdeckung mit aggressiven FTTH-zu-Mobilfunk-Paketen kombiniert; sein ZTE-Light-ODN-Ausbau verkürzte die Glasfaserinstallationszeit um 30 % und beschleunigte die Durchdringung in Wohnanlagen. Tigo hat begonnen, Movistar-Filialen umzubenennen und 3,7 Millionen Abonnenten auf sein Panama-Abrechnungssystem zu migrieren, mit dem Ziel, grenzüberschreitende Roaming-Synergien zu erschließen und panregionale Inhaltspartnerschaften zu starten. CNT nutzt staatlich gesicherte Finanzierung, erfüllt zunächst regulatorische Versorgungspflichten und setzt diese Vermögenswerte dann in Unternehmensprojekte wie sichere VPNs für Ministerien um.

Technologiepartnerschaften schaffen zusätzliche Differenzierung. Nokias 5G-Pilotprojekt mit CNT in Guayaquil und Manta liefert Festfunk-Geschwindigkeiten von nahezu 850 Mbps und zeigt einen zukünftigen Upgrade-Pfad auf, sobald Auktionen abgeschlossen sind. Telconet, obwohl kein MNO, übt Einfluss aus, indem es Großhandels-Glasfaser- und Co-Location-Dienste an alle drei Betreiber verkauft – eine Torwächterrolle, die durch Huaweis All-Flash-Arrays gestärkt wird, die die IOPS-Effizienz vervierfachen. Die Turmunternehmen SBAC und Phoenix Tower International besitzen mehr als 60 % der gemeinsam genutzten Standorte, sodass Betreiber von kapitalintensiven Neubauten zu betriebskostenbasierten Mietverträgen wechseln und die Bilanzverschuldung im Rahmen halten können.

Strategisch gesehen richten Betreiber ihren Blick auf angrenzende Branchen. Claro bündelt Cloud-Speicher- und Cybersicherheits-Add-ons für KMU. Tigo erkundet eingebettete Finanzprodukte unter Nutzung von Millicom's Fintech-Know-how, während CNT sich als digitaler Dienstleistungsarm der Regierung positioniert und potenziell langfristige Rentenverträge sichert. Der Wettbewerbsdruck verlagert sich daher von Preiskämpfen hin zu Lösungstiefe, wobei Kundenerlebnis-KPIs wie der Net-Promoter-Score auf Vorstandsebene an Priorität gewinnen. Angesichts dieser Dynamik erscheint eine künftige Konsolidierung unter den aktuellen Kartellschwellen unwahrscheinlich, doch Spektrumteilungsallianzen für ländliche 5G-Einsätze sind denkbar, sollten die Auktionspreise hoch bleiben.

Marktführer der ecuadorianischen Telekommunikations-MNO-Branche

Claro

Movistar

CNT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CNT und Google gaben eine strategische Kooperationsvereinbarung bekannt, die 30 Initiativen in den Bereichen Gesundheitswesen, Bildung, Transparenz, Staatsmodernisierung und Sicherheit umfasst.

- Oktober 2024: SBA Communications erwarb 7.000 Türme von Millicom für 975 Millionen USD im Rahmen eines 15-jährigen Master-Leaseback-Vertrags, mit geplanten 2.500 neuen Türmen.

- September 2024: Telconet schloss die Verzweigungseinheiten und Landepunkte für das CSN-1-Unterseekabel ab und erhöhte damit die Resilienz der internationalen Bandbreite.

- Juni 2024: Das IKT-Ministerium erteilte sieben Unternehmen Funkspektrumgenehmigungen und erweiterte damit die Wettbewerbsmöglichkeiten im Bereich Mobilfunk und festes Wireless.

Berichtsumfang des ecuadorianischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für das Segment der Mobilfunknetzbetreiber in Ecuador bis 2030?

Die Marktgröße des ecuadorianischen Telekommunikations-MNO-Marktes wird bis 2030 voraussichtlich 1,32 Milliarden USD erreichen.

Welcher Anbieter führt derzeit den Abonnentenanteil in Ecuador an?

Claro hält rund 50 % des Marktanteils des ecuadorianischen Telekommunikations-MNO-Marktes und behauptet damit eine klare Marktführerschaft.

Wie schnell wächst das Unternehmenssegment im Vergleich zu Verbraucheranschlüssen?

Unternehmensabonnements werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 3,10 % wachsen und damit das stagnierende Verbrauchersegment übertreffen.

Welche Auswirkungen haben hohe Spektrumreservepreise auf den 5G-Ausbau?

Erhöhte Reservepreise verzögern den landesweiten 5G-Ausbau und subtrahieren schätzungsweise 0,7 Prozentpunkte von der prognostizierten CAGR.

Warum konzentrieren sich Betreiber auf privates LTE im Amazonasbecken?

Bergbau- und Ölfeld-Standorte benötigen zuverlässige, latenzarme Konnektivität, sodass Betreiber hochpreisige industrielle IoT-Verträge sichern können.

Wie beeinflusst die Dollarisierung die Preisgestaltung für Mobilfunkdienste?

Die dollarisierte Preisgestaltung schützt Verbraucher vor Währungsabwertung und ermöglicht vorhersehbare monatliche Tarife, die Smartphone-Upgrades unterstützen.

Seite zuletzt aktualisiert am: