Größe und Marktanteil des E-Lastenrad-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.25 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

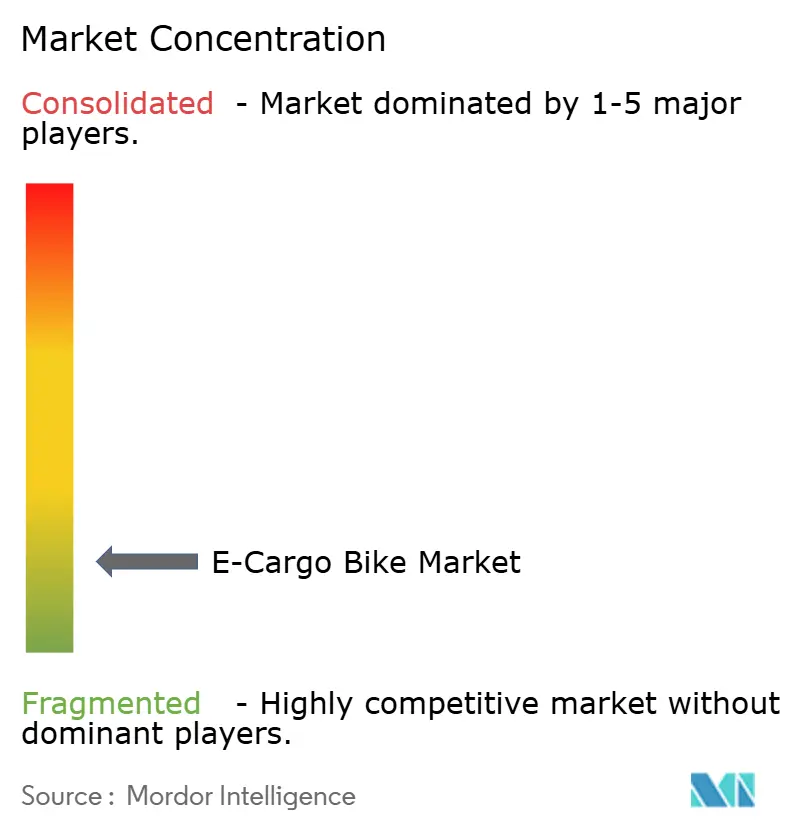

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Lastenrad-Markts durch ���ϲ�����

Es wird erwartet, dass der globale E-Lastenrad-Markt von 2,18 Milliarden USD im Jahr 2025 auf 2,25 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 3,29 % über den Zeitraum 2026–2031 einen Wert von 2,65 Milliarden USD erreicht. Diese stetige Entwicklung spiegelt einen klaren Wandel von einem Nischenprodukt der �Ѿ�����dz��Dz���������ä�� zu einem wesentlichen Bestandteil der gewerblichen Logistikinfrastruktur wider. Sinkende Batteriekosten, rasche Urbanisierung und strengere Emissionsvorschriften verringern gemeinsam die Gesamtbetriebskostenlücke gegenüber herkömmlichen Lastenrädern. Städtische Niedrigemissionszonen sperren Dieseltransporter nun aus dichten Innenstadtkernen aus, sodass Flottenoperatoren auf E-Lastenlösungen zurückgreifen, um Staugebühren zu vermeiden und Scope-3-Berichtspflichten zu erfüllen. Unternehmensinterne Nachhaltigkeitsziele beschleunigen die Akzeptanz, da jedes eingesetzte Fahrrad eine überprüfbare Reduzierung von Kohlenstoff- und Lärmemissionen liefert. Gleichzeitig erweitert Komponenteninnovation wie Mittelmotoren und integrierte Telematik den funktionalen Einsatzbereich des gewerblichen Lastenradverkehrs, verbessert die Bergsteigleistung und die Flottenausfallsicherheit.

Wichtigste Erkenntnisse des Berichts

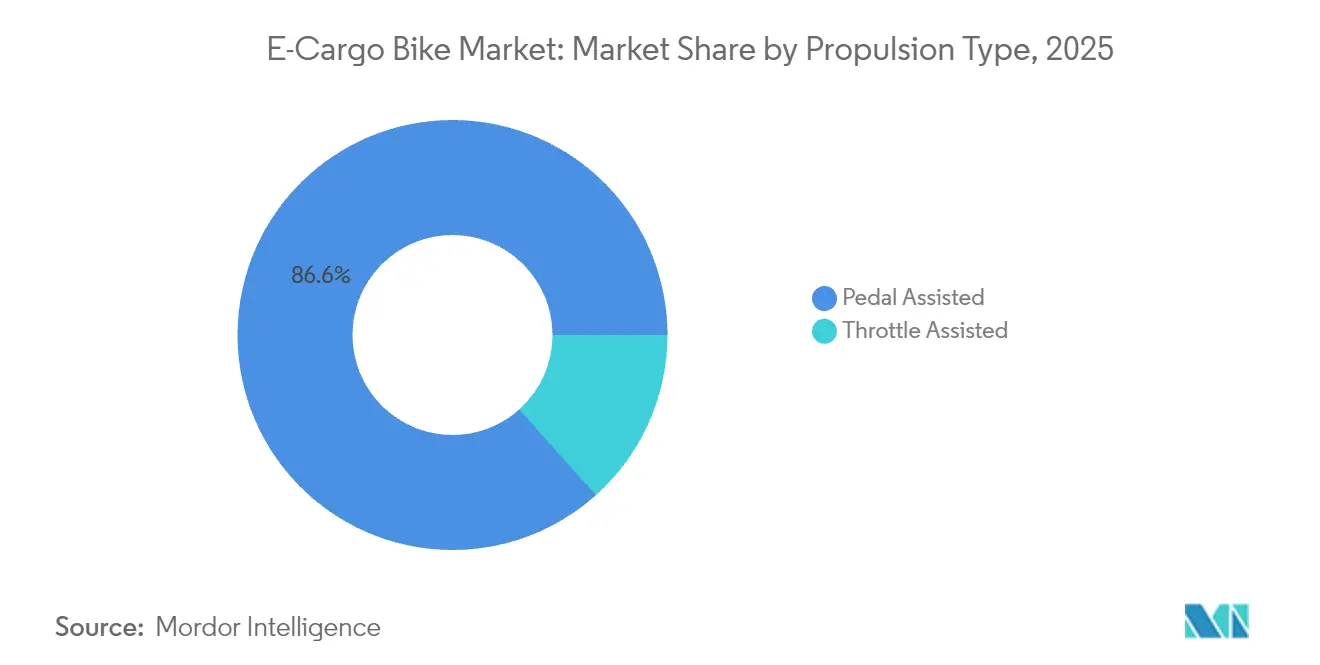

- Nach Antriebsart entfielen 86,62 % des E-Lastenrad-Marktanteils im Jahr 2025 auf pedalunterstützte Konfigurationen; gasgriffunterstützte Einheiten verzeichnen mit 4,12 % die höchste prognostizierte CAGR bis 2031.

- Nach Batterietyp entfielen 72,58 % der E-Lastenrad-Marktgröße im Jahr 2025 auf Lithium-Ionen-Akkus, die voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,62 % wachsen werden.

- Nach Motorposition hielten Mittelantriebssysteme im Jahr 2025 einen Marktanteil von 54,88 % am E-Lastenrad-Markt und verzeichneten die höchste CAGR von 3,84 % bis 2031.

- Nach Antriebssystemen entfielen 61,37 % des E-Lastenrad-Marktanteils im Jahr 2025 auf den Kettenantrieb, während der Riemenantrieb die höchste CAGR von 5,05 % bis 2031 verzeichnen wird.

- Nach Motorleistung hielten Fahrräder der Klasse 251–350 W im Jahr 2025 einen Marktanteil von 37,02 % am E-Lastenrad-Markt, während die Klasse 501–600 W die höchste CAGR von 4,63 % bis 2031 verzeichnen wird.

- Nach Preisklasse hielt das Segment USD 1.500–2.499 im Jahr 2025 einen Anteil von 29,62 %, während die Klasse USD 2.500–3.499 voraussichtlich mit einer CAGR von 5,88 % wachsen wird.

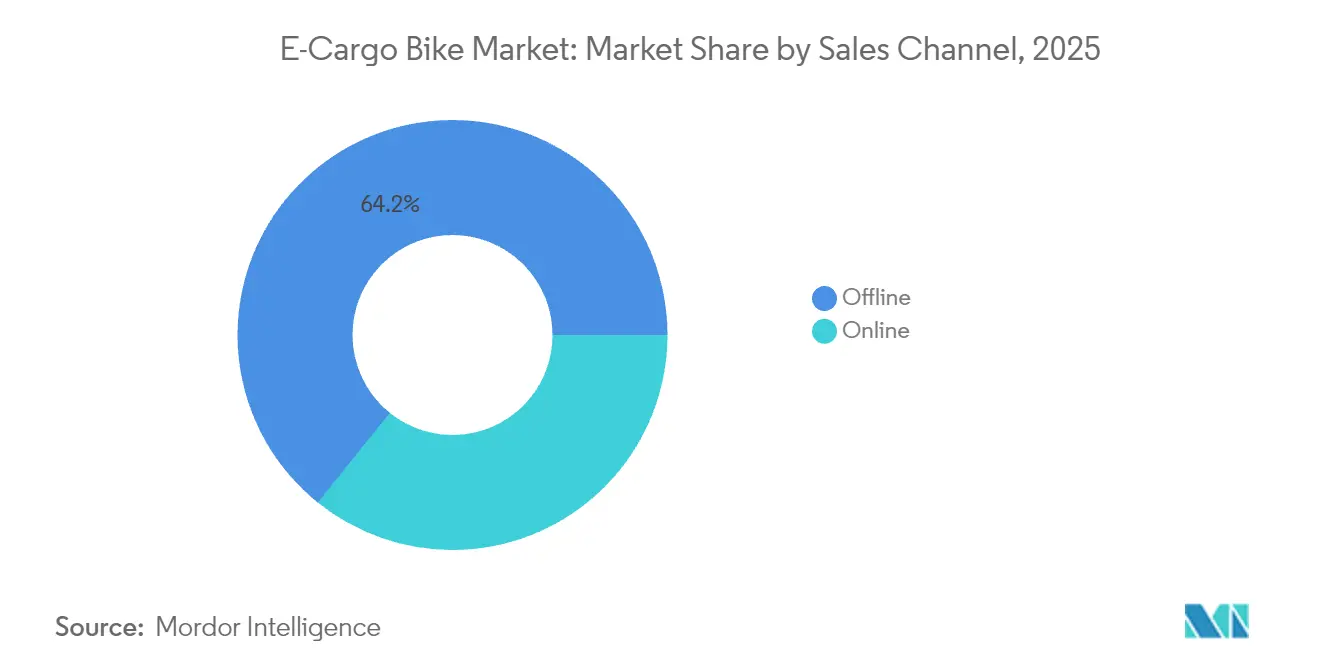

- Nach Vertriebskanal hielten stationäre Händler im Jahr 2025 einen Marktanteil von 64,22 % am E-Lastenrad-Markt, während das Online-Segment die höchste CAGR von 6,21 % bis 2031 verzeichnen wird.

- Nach Endnutzung dominierte die kommerzielle Zustellung mit einem Marktanteil von 58,41 % am E-Lastenrad-Markt im Jahr 2025, während Dienstleister mit einer CAGR von 5,51 % als die am schnellsten wachsende Nutzergruppe hervorgingen.

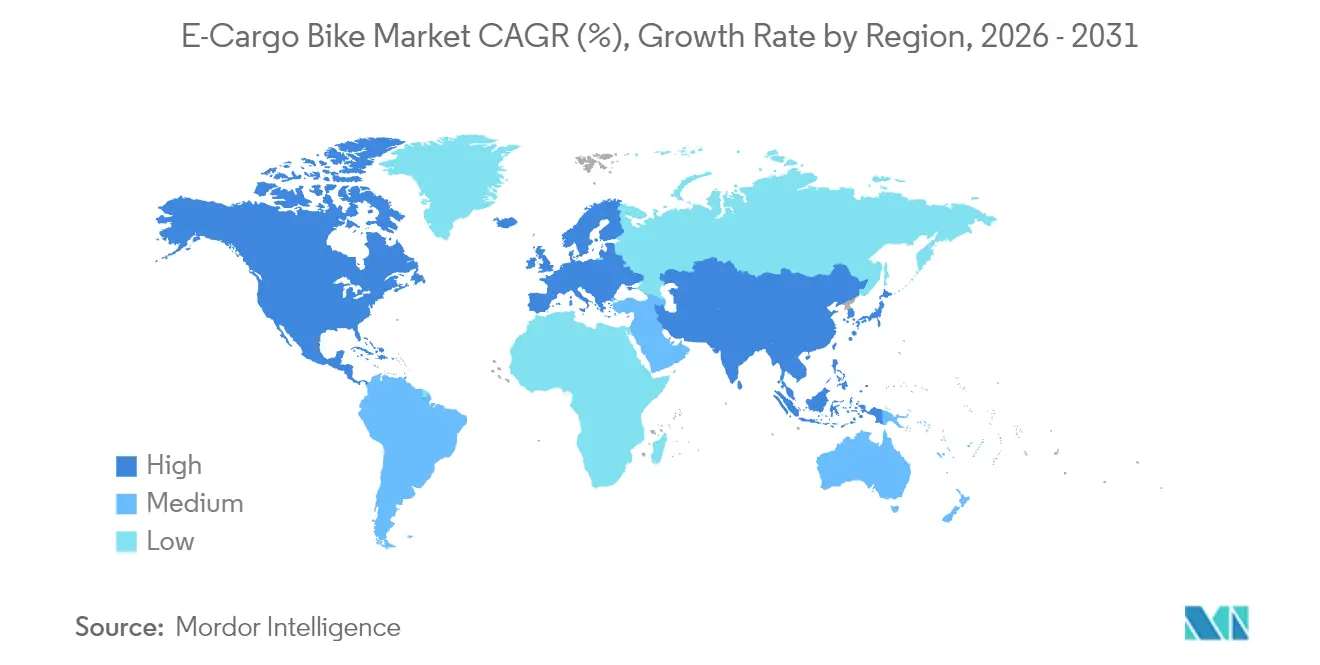

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 47,55 % des Umsatzes, während Nordamerika mit einer CAGR von 6,95 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E-Lastenrad-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachstum der Letzten-Meile-Lieferdienste | +0.8% | Kernmarkt Nordamerika und Europa, globaler Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Grüne Anreize und Subventionen | +0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriepreise | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau geschützter Fahrradinfrastruktur | +0.4% | Europa und Nordamerika, ausgewählte Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Druck durch unternehmensinterne Nachhaltigkeitsberichterstattung | +0.3% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Flottenoptimierung durch Telematik | +0.2% | Nordamerika und Europa, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachstum der Letzten-Meile-Lieferdienste

Die Paketzustelldichte in Großstädten steigt kontinuierlich und veranlasst Flottenmanager, Alternativen zu nutzen, die enge Straßen und Ladezonen mit weniger Verzögerungen bewältigen. Logistikbetreiber berichten, dass E-Lastenrad-Einheiten Stoßzeiten-Routen schneller abschließen als Leichttransporter und dabei routinemäßige Parkbußgelder und Staugebühren reduzieren. Amazon hat im Laufe der Zeit eine erhebliche Anzahl von Lastenrädern in europäischen Ländern eingesetzt, was signalisiert, dass die Lösung inzwischen über Kurierspezialisten hinaus skaliert. Aufkommende Niedrigemissionszonen verstärken den Trend, da Dieseleinfahrtgebühren häufig die täglichen Betriebskosten einer E-Lastenrad-Einheit übersteigen. Schnellere Abgabezeiten, weniger Bußgelder und städtische Zufahrtsprivilegien stellen sicher, dass der E-Lastenrad-Markt innerhalb metropolitaner Liefernetzwerke weiter wächst [1]„Emissionen städtischer Lieferungen und Verkehrsmittelverlagerung”, Europäische Umweltagentur, eea.europa.eu.

Staatliche Anreize und Subventionen

Fiskalische Instrumente erleichtern Flottenverantwortlichen die Kaufentscheidung. Die US-amerikanische Bundessteuergutschrift deckt den Anschaffungspreis für qualifizierte gewerbliche Fracht-E-Zyklen ab, während Deutschland Mittel für Flottenzuschüsse und Ladeinfrastruktur bereitstellt. Städte wie Paris und Kopenhagen schichten lokale Rabatte darüber hinaus, was den Amortisationshorizont für Betreiber mit hoher Auslastung verkürzt. Bevorzugter Zugang zu Busspuren und Ausnahmeregelungen bei zulässigen Fahrzeuggesamtgewichten ergänzen die Betriebseinsparungen, die die Wirkung direkter Subventionen verstärken.

Sinkende Lithium-Ionen-Batteriepreise

Die Packungspreise sind im Laufe der Zeit stetig gesunken und haben deutlich niedrigere Niveaus erreicht. Eine höhere Zellenergiedichte bedeutet, dass dieselbe Chassis-Reichweite mit weniger Zellen erreicht werden kann, was sowohl Kosten als auch Leergewicht reduziert. Führende Zellhersteller wie CATL weisen spezialisierte Produktionslinien für Leichtmobilitäts-Chemien aus, was weitere Skalenvorteile bringt. Gewerbliche Akkupacks überschreiten nun die Ladezyklen vor dem Kapazitätsabfall, was die Betriebslebensdauer für städtische Flotten auf über fünf Jahre ausdehnt. Die Wirtschaftlichkeit des E-Lastenrad-Markts hängt daher nicht mehr von unsicheren Batterierestwerten ab [2]„E-Mobilitäts-Batterieproduktionslinien”, Contemporary Amperex Technology, catl.com .

Ausbau geschützter Fahrradinfrastruktur

Die weltweiten Investitionen in dedizierte Fahrradwege haben ein erhebliches Wachstum verzeichnet. Physische Trennung senkt Versicherungsprämien und Unfallkosten für Lastenradbetreiber. Städte haben begonnen, Ladezonen und bordsteinnahe Ladepunkte zu errichten, die auf breite Lastenfahrradrahmen zugeschnitten sind – eine wichtige Designüberlegung angesichts des zusätzlichen Platzbedarfs von Lieferboxen. Das Ergebnis ist eine planbare Ganzwetterroute, die die Flottenauslastung verbessert und den adressierbaren Markt über Stadtzentren hinaus erweitert [3]„Globale Fahrradinfrastrukturfinanzierung 2024”, Global Designing Cities Initiative, globaldesigningcities.org.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anschaffungskosten als Barriere | -0.4% | Global, ausgeprägt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Nutzlastkapazität | -0.3% | Global, besonders ausgeprägt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken in der Ladeinfrastruktur | -0.2% | Asiatisch-pazifischer Raum und Schwellenmärkte, ausgewählte Teile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Fragmentierte Komponentenstandards | -0.1% | Global, Lieferkette konzentriert im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Lastenrädern

Elektrische Antriebsstränge erhöhen den Listenpreis im Vergleich zu traditionellen menschlich angetriebenen Lastenradrahmen erheblich. Kleinen Unternehmen fehlen häufig Leasingoptionen und sie können Investitionsausgaben nicht schnell gegen Kraftstoffeinsparungen aufrechnen. Der Break-even-Punkt erfordert in vielen Städten nach wie vor erhebliche Betriebsstunden pro Woche. Finanzinstitute führen schrittweise asset-gesicherte Produkte für leichte Elektrofahrzeugflotten ein, doch die Durchdringung bleibt außerhalb Europas und Nordamerikas begrenzt. Solange die Kapitalmärkte nicht gereift sind, werden die Anschaffungskosten eine rasche Verbreitung in kostenempfindlichen Regionen hemmen.

Begrenzte Nutzlastkapazität im Vergleich zu Transportern

Typische E-Lastenrad-Chassis tragen 100–200 kg, während kompakte Liefertransporter mehr als 1.000 kg überschreiten. Größere Pakete zwingen Betreiber daher, gemischte Flotten beizubehalten, was die Komplexität erhöht. Akkupacks und Motoren beanspruchen bis zu einem Viertel der Gesamtfahrzeugmasse und schränken die Nutzlast weiter ein. Das Problem ist in Nordamerika am stärksten spürbar, wo Wohnlieferungen häufig sperrige Artikel umfassen und längere Strecken abgedeckt werden.,

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Antriebsart: �ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ� dominiert gewerbliche Flotten

Pedalunterstützte Konfigurationen kontrollierten 86,62 % des E-Lastenrad-Markts im Jahr 2025. Das Format entspricht den europäischen und japanischen rechtlichen Schwellenwerten, die eine höhere Spitzenleistung erlauben, sofern der Fahrer tritt. Diese rechtliche Klarheit senkt die Versicherungs- und Lizenzkosten für Flotteninhaber. Drehmomentsensorsysteme sind verfeinert worden und passen die Leistungsabgabe nach Last und Steigung an, um die Reichweite zu verlängern. Gasgriffunterstützte Fahrräder wachsen mit einer CAGR von 4,12 %, da nordamerikanische Behörden Wattobergrenzen lockern, doch der Modus steht in europäischen Kernstädten nach wie vor strengeren Zulassungsregeln gegenüber.

Nachfragemuster unterstreichen, warum �ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ� das Arbeitspferd der städtischen Logistik bleibt. Die Technologie ermöglicht den Dauerbetrieb auf geschützten Fahrradwegen, ohne Kraftfahrzeugregelungen auszulösen. Da der Pedaleinsatz obligatorisch bleibt, ist der durchschnittliche Energieverbrauch geringer als bei Gasgriff-Alternativen, was Zwischenladestopps verzögert. Für hochdichte Kuriernetzwerke kombiniert sich diese Effizienz mit geringerer Regulierungsbelastung, um die Gesamtbetriebskosten zu schützen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Batterietyp: Lithium-Ionen erreicht Kosten-Leistungs-Führerschaft

Lithium-Ionen-Packs lieferten 2025 72,58 % der Gesamtlieferungen und werden die Führung bis 2031 bei einer CAGR von 3,62 % behalten. Energiedichtegewinne durchbrechen nun die 250-Wh/kg-Grenze, was die Packgröße bei gegebener Reichweite verringert. Steigende Volumina aus Elektroautomobil-Linien speisen Sekundärmärkte wie E-Lastenrad-Rahmen und treiben einen günstigen Preisabwärtstrend an. LFP-Varianten gewinnen innerhalb der Lithiumfamilie Marktanteile, da die Chemie thermische Stabilität bietet, die von Brandschutzbehörden und Letzten-Meile-Versicherern geschätzt wird.

Bleisäure hält in asiatischen Einstiegsmärkten aufgrund des niedrigen Listenpreises einen Anteil, doch Flottenoperatoren migrieren in der Regel innerhalb von zwei Ersatzzyklen zu Lithium. Die längere Zyklenlebensdauer führt über einen Fünf-Jahres-Horizont zu weniger Batteriewechseln, was die Gesamtbetriebskosten zugunsten von Lithium kippt, selbst wo die Strompreise hoch sind. Verbesserte Batteriemanagementsysteme bündeln nun Zellenausgleich und Temperaturabschaltungen, heben die Sicherheitsnachweise an und ermöglichen eine breitere kommunale Zulassung.

Nach Motorposition: Mittelantriebssysteme überzeugen in gewerblichen Anwendungen

Mittelantriebslayouts sicherten sich 2025 einen Marktanteil von 54,88 % und dürften den Vorsprung mit einer CAGR von 3,84 % ausbauen. Da der Motor direkt mit der Kurbel verbunden ist, multipliziert sich das Drehmoment durch den Fahrradantriebsstrang und erhält die Leistung bei steilen Steigungen und schwerer Nutzlast. Ausgewogene Gewichtsverteilung bedeutet auch sichereres Kurvenfahren bei voller Beladung. Nabenmotoren halten die Traktion auf flachem Gelände aufrecht und haben etwas geringere Wartungskosten, sind jedoch bei wiederholtem Bergauffahren anfällig für Wärmeentwicklung.

Flottenkäufer tendieren zu Mittelantriebspaketen für innerstädtische Routen mit häufigem Anhalten und kurzen, aber steilen Anstiegen. Serviceintervalle sind etwas kürzer, da Ketten und Zahnräder höheren Belastungen ausgesetzt sind, doch Betreiber akzeptieren diesen Kompromiss für überlegene Fahrdynamik und geringeren Batterieverbrauch pro Kilometer.

Nach Antriebssystemen: Riemenantrieb gewinnt gewerbliche Akzeptanz

Kettensysteme kontrollierten 2025 61,37 % der Antriebsstränge, doch Riemenalternativen erklimmen mit einer CAGR von 5,05 % schnell an Bedeutung. Karbonverstärkte Riemen benötigen keine Schmierung und halten bis zu 48.000 km, eine zehnfache Verbesserung gegenüber Standardketten. Geräuschreduzierung ist ein weiterer Vorzug für Wohnlieferungen, die in den frühen Morgen- oder späten Abendstunden geplant sind.

Nicht jede Flotte wechselt zu Riemen, da Ersatzteile nach wie vor teurer und weniger universell verfügbar sind als Ketten. Hochdrehmoment-Kurieranwendungen in hügeligen Städten bevorzugen auch den Metall-zu-Metall-Eingriff von Ketten für maximale Effizienz. Die Entscheidung unterscheidet sich weiterhin je nach Geografie: Europäische Postflotten tendieren aus Geräuschgründen zu Riemen, während kostenbewusste Betreiber in Südostasien bei Ketten bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Motorposition: Mittelantriebssysteme überzeugen in gewerblichen Anwendungen

Die Klasse 251–350 W erfasste 2025 37,02 % des E-Lastenrad-Marktanteils und unterstreicht damit ihre Balance zwischen gesetzlicher Konformität und praktischem Drehmoment für 150-kg-Nutzlasten. Betreiber schätzen die Klasse, weil sie europäische Wattgrenzen einhält und gleichzeitig kurze städtische Steigungen ohne Batteriebelastung bewältigt. Infolgedessen klassifizieren Flottenversicherer diese Fahrräder innerhalb der Standard-Fahrradpolicen, was die Deckungskosten senkt und Beschaffungsentscheidungen bei großen Kurierunternehmen beschleunigt.

Leistungsstärkere 501–600-W-Systeme werden voraussichtlich bis 2031 die schnellste CAGR von 4,63 % verzeichnen, da US-amerikanische und japanische Vorschriften ihren breiteren Einsatz erlauben. Diese Motoren erschließen schwerere Routenprofile und Wintersaison-Zuverlässigkeit, was sie für kommunale Auftragnehmer und Lebensmittelketten attraktiv macht, die Mehrschichtpläne fahren. Energiedichtegewinne bei Akkus kompensieren den höheren Verbrauch und erhalten die Praxisreichweite sowie die Gesamtbetriebskosten.

Nach Preisklasse: Premiumsegmente treiben kommerzielles Wachstum

Die Klasse USD 1.500–2.499 machte 2025 29,62 % der E-Lastenrad-Marktgröße aus und markiert den Einstiegspunkt für Flottenqualitätsrahmen mit Basistelematik. Käufer in diesem Bereich betonen schnelle Amortisation und setzen die Fahrräder häufig in Einschicht-Lebensmittellieferrouten ein, bei denen die Auslastung unter 30 km pro Tag bleibt.

Die Wachstumsdynamik liegt jedoch in der Klasse USD 2.500–3.499, die bis 2031 auf eine CAGR von 5,88 % projiziert wird. Diese Premiummodelle bündeln Mittelmotoren, Karbonriemenantriebe und Cloud-Dashboards, die ungeplante Ausfallzeiten reduzieren. Leasingprodukte, die Hardware, Software und Service in eine monatliche Gebühr integrieren, neutralisieren den Preisschock für Unternehmensbuchhalter. Folglich standardisieren große Einzelhändler und Postgruppen zunehmend auf das Premiumsegment für mehrjährige Flottenauffrischungszyklen.

Nach Vertriebskanal: Online-Wachstum beschleunigt gewerbliche Akzeptanz

���ٲ��پ��Dz�ä��e Händler behielten 2025 einen globalen E-Lastenrad-Marktanteil von 64,22 %, da Flottenmanager lokale Serviceverträge und Vorlieferungsinspektionen nach wie vor schätzen. Showroom-Tests helfen Käufern dabei, Nutzlastergonomie und Bremsverhalten zu validieren, bevor sie Mehreinheitenbestellungen unterzeichnen, was die kurzfristige Dominanz des Kanals in dichten europäischen und asiatischen Ballungsräumen sichert.

Online-Portale übertreffen den Gesamtmarkt mit einer CAGR von 6,21 %, dank Konfiguratoren, die es Betreibern ermöglichen, Motoren, Batterien und Frachtboxen in Echtzeit zu vergleichen. Integrierte Finanzierungs- und Großauftrags-APIs rationalisieren unternehmensweite Beschaffungsprozesse, während die Direktlieferung zum Depot die Vorlaufzeiten verkürzt. Hersteller adaptieren daher Omnichannel-Modelle: Spezifikation und Vertragsverhandlung erfolgen online, Übergabe und Wartung verbleiben jedoch bei zertifizierten lokalen Werkstätten. Der hybride Ansatz verbindet digitale Effizienz mit den anspruchsvollen Anforderungen gewerblicher Flotten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Endnutzung: Dienstleister als Wachstumssegment

Gewerbliche Lieferflotten hielten 2025 58,41 % des E-Lastenrad-Marktanteils, angetrieben von Paket- und Lebensmittelplattformen, die Fahrspurzugangsprivilegien nutzen, um innerstädtische Abgabezeiten zu halbieren. Optimierte Routingalgorithmen und modulare Frachtboxen ermöglichen hohe Haltepunktdichten und festigen die Kostenwettbewerbsvorteile des Segments gegenüber Dieseltransportern in Staubereichen.

Dienstleister, Versorgungsunternehmen, Telekommunikationswartung und Einrichtungsmanager sollen bis 2031 mit einer CAGR von 5,51 % expandieren. Diese Betreiber schätzen den geräuschlosen Betrieb bei Wohnbesuchen und die Möglichkeit, ohne Genehmigung am Bordstein zu parken. Werkzeugträger-Umbauten und bordeigene Wechselrichter verwandeln das Fahrrad in eine mobile Werkstatt und steigern die Erstbehebungsquoten. Die Nachhaltigkeitsberichterstattung verleiht zusätzlichen Antrieb, da jede E-Lastenrad-Einheit nachweisbare Scope-3-Reduzierungen zu Unternehmens-CO₂-Zielen beiträgt, bei minimalem Infrastrukturaufwand.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2025 47,55 % des Umsatzes, dank tiefer Lieferanten-Ökosysteme in China und regulatorischem Spielraum in Japan, der gewerbliche Motoren genehmigt. Lokale OEMs integrieren Batterie, Motor und Chassis unter einem Dach, was die Stückkosten senkt und Designzyklen verkürzt. Infolgedessen fungiert die Region sowohl als Produktionszentrum als auch als größtes einzelnes Nachfragezentrum, insbesondere in chinesischen Städten der ersten Kategorie, wo Staugebühren nun elektrische Lastenräder begünstigen.

Nordamerika ist der schnellste Aufsteiger mit einer CAGR von 6,95 % bis 2031. Bundessteuergutschriften, städtisch finanzierte Fahrradwegnetze und wachsende Verbrauchererwartungen an Same-Day-Lieferungen verbinden sich zu einem starken Nachfragesog. Betreiber wie UPS und FedEx veröffentlichen offen Emissionsdashboards, was Druck auf Vorstandsebene erzeugt, von Transportern auf Fahrräder umzusteigen. Das Umweltnarrativ paart sich mit praktischen Vorteilen in verstopften Innenstadtkernen, wo Bordsteinparktickets einst die Gewinnmargen schmälerten.

Europa bewahrt eine reife, aber weiterhin wachsende Chance. Die harmonisierte EN-15194-Zertifizierung rationalisiert die grenzüberschreitende Flottenbereitstellung, und Städte wie Amsterdam und Berlin gewähren E-Lastenrädern Zugang zu Busspuren sowie Ladezonen vor Einzelhandelsgeschäften. Die Kombination aus regulatorischer Klarheit und umfassender Infrastruktur ergibt stabiles Wachstum. Schwellenmärkte in ��ü�岹��������첹 und Afrika starten von einer niedrigen Basis, könnten jedoch an Fahrt gewinnen, sobald Kreditfazilitäten reifen und lokale Montagewerke die Importzölle senken.

Wettbewerbslandschaft

Die Marktfragmentierung bleibt moderat. Sowohl etablierte Fahrradmarken als auch reine Start-ups können regionale Nischen besetzen. Etablierte Hersteller wie Giant und Accell nutzen den skalenbasierten Einkauf von Batteriezellen und Motoren, um Lieferzeiten kurz zu halten. Spezialisten wie Riese & Müller konzentrieren sich auf modulare Chassis und Smart-Lock-Frachtboxen für Kurierflotten, die Sicherheit und Box-Tauschgeschwindigkeit erfordern.

Strategische Differenzierung basiert zunehmend auf der vertikalen Integration von Hardware, Software und Wartungsdienstleistungen. Bosch und Shimano investieren intensiv in Motorsteuerungsalgorithmen, die die Reichweite verlängern und vorausschauende Wartungsauswertungen ermöglichen, was Flotten hilft, Ausfallzeiten zu reduzieren. Chinesische Konzerne, darunter Yadea, bündeln Batterieversorgungssicherheit mit aggressiver Preisgestaltung, die kleinere europäische Montagebetriebe bedroht. Anmeldungen geistigen Eigentums rund um Telematik-Schnittstellen und Drehmomentsensorkalibrierung stiegen erheblich an und spiegeln den Schwenk zu datengetriebenen Wertversprechen wider.

Flottenkäufer bevorzugen offen Anbieter, die Ersatzteile für mehrere Jahre garantieren und Cloud-Dashboards für Echtzeit-Leistungsmetriken bereitstellen können. Entsprechend schließen einige Start-ups Partnerschaften mit Telekommunikationsbetreibern, um eSIM-Module einzubetten, die globales Datenroaming ohne Nachrüstmodems ermöglichen. Gekühlte Frachtvarianten und Longtail-Rahmen für die Lieferung sperriger Weißwaren bleiben offene Lücken, in denen kein eindeutiger Marktführer aufgetaucht ist.

Branchenführer im E-Lastenrad-Markt

Rad Power Bikes Inc.

Yadea Group Holdings Ltd.

Accell Group

Giant Manufacturing Co. Ltd

Riese & Müller GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: E-Motorrad führte das G1 Cargo mit einer angegebenen �ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ�sreichweite von 100 km ein und positioniert es für asiatische Letzten-Meile-Flotten.

- März 2025: Tern brachte sein aktualisiertes GSD-Lastenrad für Europa und Nordamerika auf den Markt, das eine zulässige Gesamtmasse von 210 kg und einen verstärkten Aluminiumrahmen aufweist.

- Oktober 2024: Indiens Zadd Bikes brachte den Utility Hauler für inländische Letzten-Meile-Lieferbetreiber auf den Markt.

- Juli 2024: Der Titan-Spezialist Vello veröffentlichte das Sub Titanium Longtail-Lastenradmodell mit einem Leergewicht von etwa 24 kg für Kunden, die geringes Gewicht priorisieren.

Umfang des globalen E-Lastenrad-Marktberichts

�ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ�, Speed-Pedelec, �Ҳ����������ڴڳܲԳٱ������ü�ٳ��ܲԲ� werden als Segmente nach Antriebsart abgedeckt. ������ä�ܰ�������ٳٱ������, Lithium-Ionen-Batterie, Sonstige werden als Segmente nach Batterietyp abgedeckt. Afrika, asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika, ��ü�岹��������첹 werden als Segmente nach Region abgedeckt.| �ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ� |

| �Ҳ����������ڴڳܲԳٱ������ü�ٳ��ܲԲ� |

| ������ä�ܰ�������ٳٱ������ |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Bis zu USD 1.000 |

| USD 1.000–1.499 |

| USD 1.500–2.499 |

| USD 2.500–3.499 |

| USD 3.500–5.999 |

| Über USD 6.000 |

| Online |

| ���ٲ��پ��Dz�ä�� |

| Gewerbliche Zustellung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Ö���ٱ�������� |

| Belgien | |

| ��ä�Ա����� | |

| Frankreich | |

| Deutschland | |

| Italien | |

| Luxemburg | |

| Niederlande | |

| Norwegen | |

| Polen | |

| Spanien | |

| Schweden | |

| Schweiz | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Australien |

| China | |

| Indien | |

| Japan | |

| Neuseeland | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | �ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ� | |

| �Ҳ����������ڴڳܲԳٱ������ü�ٳ��ܲԲ� | ||

| Nach Batterietyp | ������ä�ܰ�������ٳٱ������ | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preisklasse | Bis zu USD 1.000 | |

| USD 1.000–1.499 | ||

| USD 1.500–2.499 | ||

| USD 2.500–3.499 | ||

| USD 3.500–5.999 | ||

| Über USD 6.000 | ||

| Nach Vertriebskanal | Online | |

| ���ٲ��پ��Dz�ä�� | ||

| Nach Endnutzung | Gewerbliche Zustellung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Ö���ٱ�������� | |

| Belgien | ||

| ��ä�Ա����� | ||

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Luxemburg | ||

| Niederlande | ||

| Norwegen | ||

| Polen | ||

| Spanien | ||

| Schweden | ||

| Schweiz | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Australien | |

| China | ||

| Indien | ||

| Japan | ||

| Neuseeland | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Nach Anwendungsart - Elektro-Lastenräder werden im Rahmen dieses Segments berücksichtigt. Die E-Lastenräder oder Nutz-E-Bikes sind darauf ausgelegt, verschiedene Arten von Fracht und Paketen über kürzere Strecken zu transportieren, beispielsweise innerhalb städtischer Gebiete.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, ������ä�ܰ�������ٳٱ������n und andere Batterietypen. Die Kategorie sonstiger Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählende E-Bikes umfassen pedalunterstützte E-Bikes, gasgriffunterstützte E-Bikes und Speed-Pedelecs. Während das Geschwindigkeitslimit für pedal- und gasgriffunterstützte E-Bikes üblicherweise 25 km/h beträgt, liegt das Geschwindigkeitslimit von Speed-Pedelecs in der Regel bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| �ʱ�岹���ܲԳٱ������ü�ٳ��ܲԲ� | Die Kategorie der pedalunterstützten E-Bikes oder Pedelecs bezeichnet elektrische Fahrräder, die über ein Drehmomentsensorsystem eine begrenzte Motorunterstützung bieten und keinen Gasgriff zur Geschwindigkeitsvariation aufweisen. Die Motorleistung wird beim Treten aktiviert und reduziert dabei den menschlichen Kraftaufwand. |

| �Ҳ����������ڴڳܲԳٱ������ü�ٳ��ܲԲ� | Gasgriffbasierte E-Bikes sind mit einem am Lenker montierten Gasgriff ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch direktes Drehen des Gasgriffs gesteuert werden, ohne pedalieren zu müssen. Die Gasgriffreaktion liefert dem in den Fahrrädern installierten Motor direkt Strom und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedal-unterstützten E-Bikes ähneln, da sie keine Gasgriff-Funktionalität aufweisen. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von etwa 500 W und mehr abgibt. Das Geschwindigkeitslimit solcher E-Bikes liegt in den meisten Ländern generell bei 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind mit Alltagsstandards für den täglichen Pendelverkehr ausgelegt und für den Betrieb innerhalb städtischer und urbaner Gebiete konzipiert. Die Fahrräder umfassen verschiedene Funktionen und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für leichten Halt und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung des robusten und intensiven Einsatzes der Fahrzeuge entwickelt wurden. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für besseren und fortgeschrittenen Halt und sind auch mit verschiedenen Schaltmechanismen ausgestattet, die beim Fahren in unterschiedlichen Geländearten, auf unebenem Untergrund und auf schwierigen Bergstraßen eingesetzt werden können. |

| Fracht/Nutzung | Die E-Lastenräder oder Nutz-E-Bikes sind darauf ausgelegt, verschiedene Arten von Fracht und Paketen über kürzere Strecken zu transportieren, beispielsweise innerhalb städtischer Gebiete. Diese Fahrräder gehören in der Regel lokalen Unternehmen und Lieferpartnern, die Pakete und Sendungen zu sehr geringen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist ein wiederaufladbarer Akku, der Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte ������ä�ܰ�������ٳٱ������n und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| ������ä�ܰ�������ٳٱ������ | Eine ������ä�ܰ�������ٳٱ������ bezeichnet eine versiegelte ������ä�ܰ�������ٳٱ������ mit einem sehr niedrigen Energie-Gewicht- und Energie-Volumen-Verhältnis. Die Batterie kann aufgrund ihres relativ hohen Leistungs-Gewicht-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien hohe Anlaufströme erzeugen. |

| Sonstige Batterien | Hierzu zählen E-Bikes, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Die Verkäufe von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Verleih-/Sharing-Betreiber, Letzten-Meile-Flottenoperatoren und Unternehmensflottenbetreiber werden in dieser Kategorie berücksichtigt. |

| Business-to-Customers (B2C) | Der Verkauf von Elektrorollern und -motorrädern direkt an Verbraucher wird in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale OEMs | Bei diesen Akteuren handelt es sich um kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie entladen ist |

| Stationslose E-Bikes | Elektrische Fahrräder mit Selbstsperrmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrrad-Sharing-Unternehmen wie Bird, Lime und Spin eingesetzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und in der Regel alle elektrisch betriebenen Fahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Ein wiederaufladbarer Akku, der den in aktuellen Lithium-Ionen-Batterien vorhandenen flüssigen oder Polymer-Elektrolyten durch Schwefel ersetzt. Diese haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| �Ѿ�����dz��Dz���������ä�� | �Ѿ�����dz��Dz���������ä�� ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Diese Transportmittel umfassen Fahrräder, E-Roller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Es handelt sich um langsame (in der Regel weniger als 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten Durchschnittsbatteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den Durchschnittsverkaufspreis (ASP) beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Beratungsaufträge nach Maß, Datenbanken & Abonnementplattformen