Marktgröße und Marktanteil – strömungswiderstandsreduzierende Mittel

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 822.67 Millionen US-Dollar |

| Marktgröße (2031) | 957.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strömungswiderstandsreduzierende Mittel von ���ϲ�����

Die Marktgröße für strömungswiderstandsreduzierende Mittel wurde im Jahr 2025 auf USD 1,16 Milliarden bewertet und soll von USD 1,23 Milliarden im Jahr 2026 auf USD 1,69 Milliarden bis 2031 anwachsen, bei einer CAGR von 6,45 % während des Prognosezeitraums (2026–2031). Die anhaltende Betonung der Optimierung des Pipeline-Durchsatzes, die alternde Infrastruktur in reifen Becken sowie der regulatorische Druck zur Emissionsreduzierung stützen gemeinsam eine robuste Nachfrage. Betreiber betrachten strömungswiderstandsreduzierende Mittel als kosteneffektive Alternative zu Neubauten, insbesondere da volatile Rohstoffpreise die Kapitalbudgets einschränken. Der Markt für strömungswiderstandsreduzierende Mittel gewinnt zusätzliche Stärke durch die Entwicklung von Schwerstöl und den Ausbau transkontinentaler Gaskorridore, die zur Begrenzung des Verdichtungsenergiebedarfs auf Reibungsreduktion angewiesen sind. Der Wettbewerb verschärft sich, da Produzenten nach integrierten chemisch-digitalen Lösungen suchen, die Leistung sicherstellen und Bedenken hinsichtlich der Entsorgung von Polymeren am Lebensende ansprechen. Infolgedessen zieht der Markt für strömungswiderstandsreduzierende Mittel mittlerweile sowohl diversifizierte Chemiekonzerne als auch Nischeninnovatoren mit nanodispergierten oder elektrischen Feldtechnologien an.

Wichtigste Erkenntnisse des Berichts

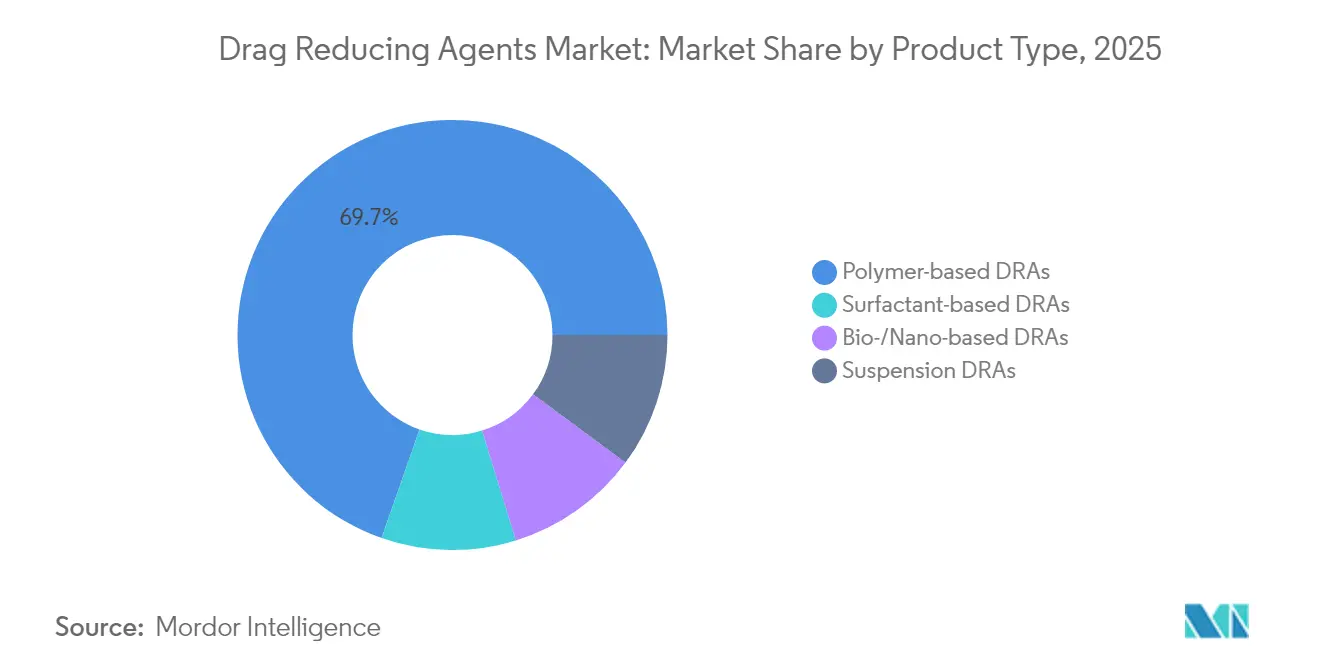

- Nach Produkttyp entfielen auf polymerbasierte Strömungswiderstandsreduzierende Mittel im Jahr 2025 ein Marktanteil von 69,65 %; bio-/nanobasierte Strömungswiderstandsreduzierende Mittel wachsen bis 2031 mit einer CAGR von 6,55 %.

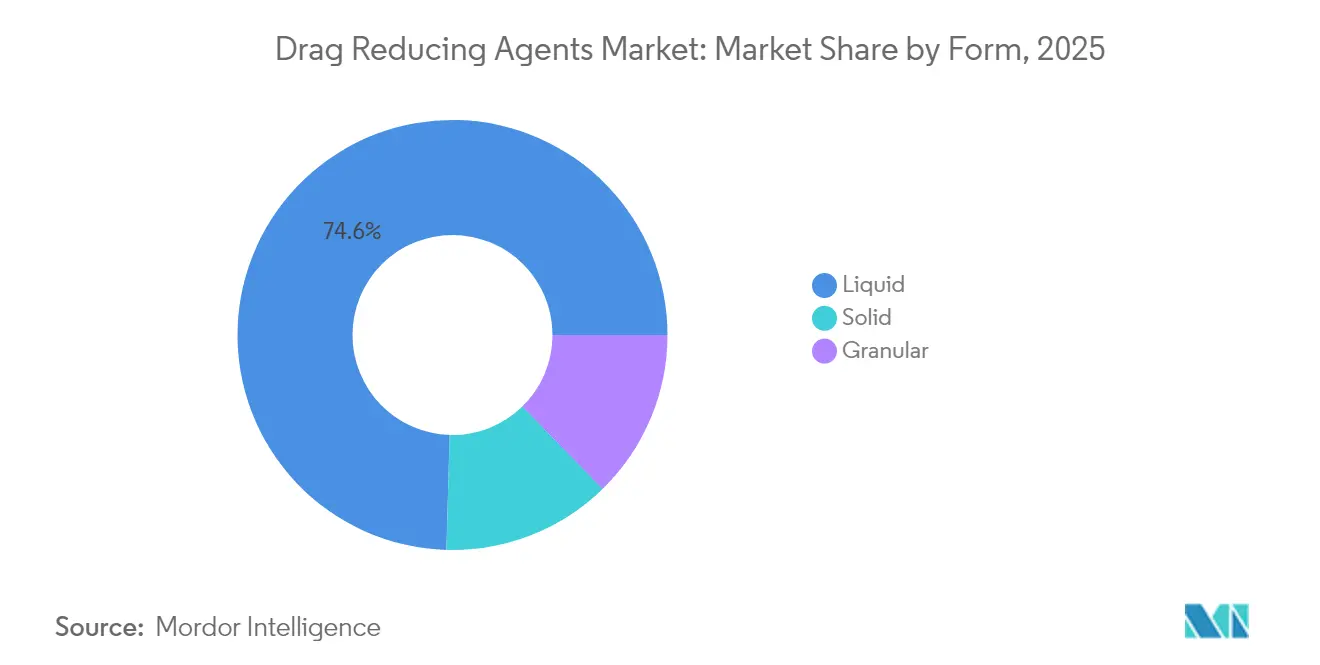

- Nach Form entfiel auf die flüssige Form im Jahr 2025 ein Anteil von 74,55 % an der Marktgröße für strömungswiderstandsreduzierende Mittel; die Granulatform verzeichnet bis 2031 die höchste CAGR von 6,60 %.

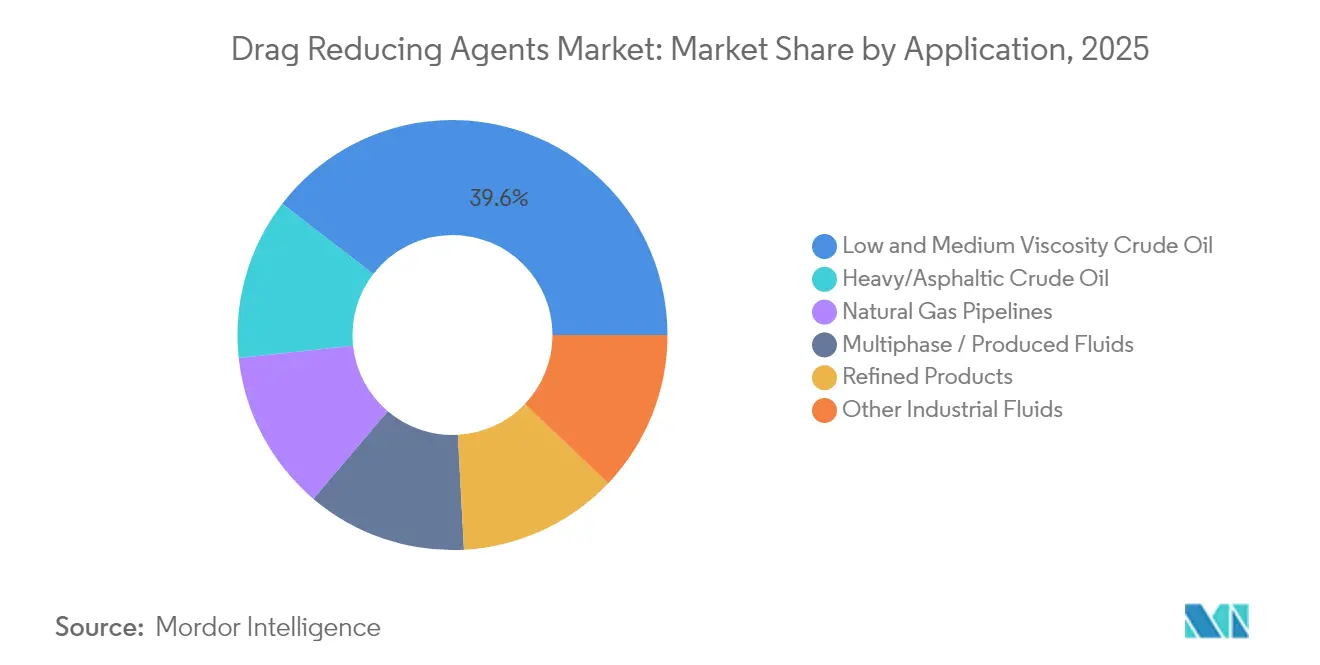

- Nach Anwendung hielt Rohöl mit niedriger und mittlerer Viskosität im Jahr 2025 einen Anteil von 39,55 % an der Marktgröße für strömungswiderstandsreduzierende Mittel; Erdgaspipelines expandieren bis 2031 mit einer CAGR von 6,85 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,70 %, während für den Asien-Pazifik-Raum bis 2031 ein CAGR-Wachstum von 6,95 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für strömungswiderstandsreduzierende Mittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau der Pipeline- Kapazität in Nordamerika und Asien | +1.6% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Operative Kostensenkung und Steigerung der Energieeffizienz | +1.4% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Schwerstölförderung mit Bedarf an Förderoptimierung | +1.1% | Nordamerika, Naher Osten, ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Transportengpässe in Schiefergasgebieten | +0.7% | Nordamerika als Kernmarkt, Texas Permian und North Dakota Bakken | Kurzfristig (≤ 2 Jahre) |

| Nanodispergierte Formulierungen strömungswiderstandsreduzierender Mittel für niedrige Dosierungen | +0.8% | Global, Technologieführer in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Emissionsreduktionsvorschriften fördern den Einsatz von Strömungswiderstandsreduzierenden Mitteln in Gaspipelines | +0.6% | Regulatorischer Schwerpunkt in Europa und Nordamerika, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau der Pipeline-Kapazität in Nordamerika und Asien

Aktive Pipeline-Bauprogramme und Engpassbeseitigungsmaßnahmen zwingen Betreiber dazu, jeden Barrel Förderleistung aus bestehenden Leitungen herauszuholen, bevor neue Projekte genehmigt werden. Enbridges Southern Illinois Connector und der CAD 2 Milliarden umfassende Yellowhead Mainline veranschaulichen, wie Kapazitätserweiterungen von 200.000 Barrel pro Tag von der chemischen Optimierung abhängen. Trans Mountains Plan, den Durchsatz durch strömungswiderstandsreduzierende Mittel um 300.000 Barrel pro Tag zu steigern, unterstreicht die Rolle der Technologie als Brücke zwischen aktuellen Engpässen und zukünftigen Pipeline-Bauvorhaben[1]Pipeline Journal Redakteure, "Trans Mountain bewertet Strömungswiderstandsreduzierende Mittel für Erweiterung um 300.000 BPD," pipeline-journal.com . Derartige Projekte sind besonders dringlich in schieferreichen Becken und sich rasch industrialisierenden asiatischen Volkswirtschaften, in denen behördliche Genehmigungen für neue Leitungen langwierig bleiben. Folglich profitiert der Markt für strömungswiderstandsreduzierende Mittel von kurzfristiger chemischer Nachfrage, gefolgt von laufenden Wartungsvolumina, sobald neue Leitungen in Betrieb gehen. Diese Dynamik fördert das Lieferanteninteresse an mehrjährigen Abnahmeverträgen, die an namentlich genannte Erweiterungsprojekte geknüpft sind.

Operative Kostensenkung und Steigerung der Energieeffizienz

Volatile Preise erhöhen die Bedeutung der Kontrolle der Betriebskosten. Strömungswiderstandsreduzierende Mittel ermöglichen es Pipelines, den Zieldurchfluss bei niedrigeren Pumpendrücken aufrechtzuerhalten, was die Energiekosten um 10–15 % senkt und die Lebensdauer der Anlagen verlängert. Stromeinsparungen kommen in Nordamerika und Europa besonders stark zum Tragen, wo CO₂-Bepreisung und ESG-Prüfung energieintensive Anlagen belasten. Der Markt für strömungswiderstandsreduzierende Mittel profitiert zudem von den jüngsten EPA-Beschränkungen für gasbetriebene Druckluftsteuerpumpen, die die chemische Optimierung gegenüber inkrementeller Verdichtungskapazität begünstigen. Diese Faktoren führen zu kurzen Amortisationszeiten, die mit dem Managementziel übereinstimmen, diskretionäre Investitionsausgaben aufzuschieben.

Steigende Schwerstölförderung mit Bedarf an Förderoptimierung

Produzenten in Kanadas Ölsanden, Venezuelas Orinoco-Gürtel und nahöstlichen Schwerstölfeldern kämpfen mit hoher Viskosität, die den Leitungsdruck und die Verdünnungskosten in die Höhe treibt. Feldversuche verzeichnen eine Reibungsreduktion von 16–25 % bei 300–1.000 ppm Polymerdosierung, was Betreibern ermöglicht, Durchsatzziele ohne kostspielige Verdünnung oder umfangreiche Pumpenerweiterungen zu erreichen. Da sich die Reserven an leichtem Rohöl abflachen, verankert der Markt für strömungswiderstandsreduzierende Mittel Fernstrecken-Schwerstölprojekte, die die globale Versorgung mittelfristig stützen.

Transportengpässe in Schiefergasgebieten

Produzenten im Permian und Bakken übertreffen häufig die lokale Pipelinekapazität, was zu Preisabschlägen und dem Risiko von Gasfackelungen führt. Der kurzfristige Einsatz von strömungswiderstandsreduzierenden Mitteln kann innerhalb von Wochen Zwischenkapazitäten schaffen, verglichen mit mehrjährigen Pipeline-Bauvorhaben. Dies macht chemische Lösungen für Midstream-Unternehmen unverzichtbar, die Tarifeinnahmen erzielen und dabei enge Bauzeitfenster sowie Grundstückseigentümerverhandlungen navigieren müssen, wie sie in US-amerikanischen Schiefergasgebieten verbreitet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohölpreisvolatilität dämpft OPEX-Budgets | -1.1% | Global, ausgeprägt in nordamerikanischen Schieferregionen | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich der Entsorgung polymer-basierter Strömungswiderstandsreduzierender Mittel am Lebensende | -0.8% | Regulatorischer Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei hochreinen Α-Olefin-Monomeren | -0.6% | Global, Versorgung konzentriert in Nordamerika und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Umstieg auf erneuerbar betriebene Elektropumpen | -0.4% | Frühe Einführung in Europa und Nordamerika, selektiv in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rohölpreisvolatilität dämpft OPEX-Budgets

Starke Rohstoffschwankungen veranlassen Betreiber, diskretionäre Chemikalienausgaben zu kürzen, obwohl strömungswiderstandsreduzierende Mittel sich durch Energieeinsparungen häufig von selbst amortisieren. Der Effekt ist am stärksten in Schieferregionen mit hohen Gewinnschwellen ausgeprägt, wo kurzfristige Liquiditätssicherung Effizienzprogramme überlagert. Wenn sich die Preise stabilisieren, erholen sich die Ausgaben in der Regel wieder, aber die zyklische Art der Budgetallokation führt zu Prognoseunsicherheiten in den Auftragsbüchern der Lieferanten.

Umweltbedenken hinsichtlich der Entsorgung polymerbasierter Strömungswiderstandsreduzierender Mittel am Lebensende

Regulierungsbehörden in Europa und mehreren US-amerikanischen Bundesstaaten prüfen die Persistenz synthetischer Polymere in Pipelinesystemen. Geplante Vorschriften könnten zugelassene Chemikalien einschränken und Lieferanten zwingen, biologisch abbaubare Alternativen zu beschleunigen. Bis belastbare Felddaten vorliegen, verzögern einige Betreiber eine flächendeckende Einführung, insbesondere in ökologisch sensiblen Korridoren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Polymere dominieren trotz Bio-Innovationen

Polymerbasierte Strömungswiderstandsreduzierende Mittel entfielen im Jahr 2025 auf 69,65 % des Marktanteils für strömungswiderstandsreduzierende Mittel, was das tiefe Vertrauen der Betreiber in ihre bewährte Reibungsreduktionsleistung von 16–25 % bei einer Dosierung von 300–1.000 ppm unterstreicht. Diese Dominanz bedeutet, dass Polymerprodukte den größten Anteil an der Marktgröße für strömungswiderstandsreduzierende Mittel ausmachten und verlässliche Volumina für etablierte Lieferanten generierten. Tensidbasierte und Suspensionsprodukte bedienen Nischenkontexte wie Mehrphasen- oder kompatibilitätssensible Leitungen, während bio- und nanobasierte Strömungswiderstandsreduzierende Mittel eine CAGR von 6,55 % bis 2031 verzeichnen, begünstigt durch niedrigere Dosierung, biologische Abbaubarkeit und vereinfachte Entsorgung.

Nachhaltigkeitsvorgaben beschleunigen die Forschung und Entwicklung biobasierter Chemikalien, exemplarisch dargestellt durch das XtraFlo-Portfolio von Indian Oil Corporation, das mit der Effizienz von Polymeren mithalten kann und dabei die Einhaltung von Umweltvorschriften erleichtert. Lieferanten heben nanodispergierte Varianten hervor, die die aktive Polymermasse um die Hälfte reduzieren, die Frachtkosten senken und den Scherabbau in Hochdrehzahl-Boosterpumpen verringern. Das Zusammenspiel von Leistungssicherheit und regulatorischer Akzeptanz wird bestimmen, wie schnell diese aufkommenden Chemikalien den Polymeranteil bis 2031 verdrängen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Form: ���ü��������dominanz spiegelt Handhabungspräferenzen wider

���ü��������formulierungen machten im Jahr 2025 74,55 % der Marktgröße für strömungswiderstandsreduzierende Mittel aus, bevorzugt für die schlüsselfertige Injektion über vorhandene Dosierpumpen. Ihr Anteil wird durch automatisierte Dosierstationen gestärkt, die sich in Pipeline-SCADA-Plattformen integrieren. Feste und granulatförmige Produkte bedienen entlegene Standorte ohne ���ü��������behandlungsanlagen, wobei Granulat bis 2031 eine CAGR von 6,60 % erzielt, gestützt durch geringere Frachtkosten und längere Haltbarkeit.

Fortschritte bei schnell löslichen Trägern ermöglichen es Granulatperlen, am Injektionspunkt zu hydratisieren, wodurch die Leistungslücken gegenüber ���ü��������keiten enger werden. Betreiber wägen Kapitaleinsparungen bei Lagertanks gegen mögliche Rückstandsansammlungen ab – ein Kompromiss, den Lieferanten durch sauberere Lösungshilfen zu lösen suchen. Da sich die Lieferketten globalisieren, könnten die Frachtvorteile wasserfreier Granulatsendungen deren Kosteneffizienz steigern, insbesondere für Binnenmärkte in der Asien-Pazifik-Region.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Schwerstöl treibt spezialisierte Nachfrage

Rohöl mit niedriger und mittlerer Viskosität machte im Jahr 2025 39,55 % der Marktgröße für strömungswiderstandsreduzierende Mittel aus, bedingt durch die schiere Strecke bestehender Ölleitungen. Erdgaspipelines erzielen jedoch mit 6,85 % die schnellste CAGR, da Betreiber Methaneinsparpotenziale gegenüber neuen Verdichtern priorisieren. Schwerstöl- und asphaltische Leitungen setzen höherwertige Strömungswiderstandsreduzierende Mittel ein, um Viskositätsnachteile auszugleichen, was zu Premium-Preispunkten führt, die die Lieferantenmarge stützen.

Der zunehmende Fokus auf Methanvorschriften in den Vereinigten Staaten und Europa veranlasst Gasleitungsbetreiber, strömungswiderstandsreduzierende Mittel als nicht-mechanischen Effizienzansatz zu erproben. Gleichzeitig versprechen elektrische Feldtechnologien von QS Energy eine chemikalienfreie Alternative für Schwerstölkorridore, die eher ergänzend als verdrängend für Polymere wirken könnte, indem sie Segmente ansprechen, in denen chemischer Übertrag problematisch ist.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Umsatzführungsposition von 44,70 % im Jahr 2025 ist auf ein umfangreiches Pipelinenetz, eine frühe Einführung strömungswiderstandsreduzierender Mittel und die Schieferproduktion zurückzuführen, die Transportengpässe verstärkt. Große Betreiber wie Trans Mountain und Enbridge verlassen sich auf strömungswiderstandsreduzierende Mittel, um kurzfristigen Durchsatz zu erschließen und auf bestehenden Korridoren bis zu 300.000 Barrel pro Tag zu heben. Die regulatorische Dynamik hin zu geringerer Emissionsintensität verankert die chemische Optimierung weiter in Wartungsbudgets und schafft eine stetige Ersatznachfrage, auch wenn neue Projekte eintreffen. Drei Jahrzehnte an Felddaten geben nordamerikanischen Käufern auch das Vertrauen in die Leistungsversprechen der Lieferanten und stärken die Positionen der etablierten Lieferanten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,95 % bis 2031, begünstigt durch Chinas Ausbau des Weitstreckengasnetzes und Indiens Pipeline-Infrastrukturaufbau für Importe. Lokale Chemieunternehmen nutzen Technologielizenzierungen, wie das XtraFlo-Produkt von Indian Oil Corporation, um die Importabhängigkeit zu reduzieren und gleichzeitig Formulierungen auf regionale Rohöle abzustimmen. Staatliche Unterstützung für strategische Energiekorridore verbindet Kapitalfinanzierung mit Effizienzauflagen und verankert strömungswiderstandsreduzierende Mittel von Beginn an in Projektspezifikationen. Mit zunehmender Netzreife entwickelt sich die Nachfrage von Inbetriebnahmemengen zur kontinuierlichen Optimierung, was den nordamerikanischen Lebenszyklus widerspiegelt.

Europa weist einen stagnierenden, aber widerstandsfähigen Verbrauch auf, der durch strenge Umweltvorschriften angetrieben wird, die biologisch abbaubare oder nanodispergierte Produkte bevorzugen. Schwerstölexporteure im Nahen Osten sowie ausgewählte afrikanische und südamerikanische Nationen setzen auf Exportpipelines hochleistungsfähige Strömungswiderstandsreduzierende Mittel ein, um Durchflussraten bei steigenden Viskositätsmischungen aufrechtzuerhalten. Diese Korridore verbinden häufig chemische Lösungen mit Pumpstationserweiterungen, was hybride Nachfragezyklen schafft, die globale Auftragsbücher der Lieferanten stabilisieren.

Wettbewerbslandschaft

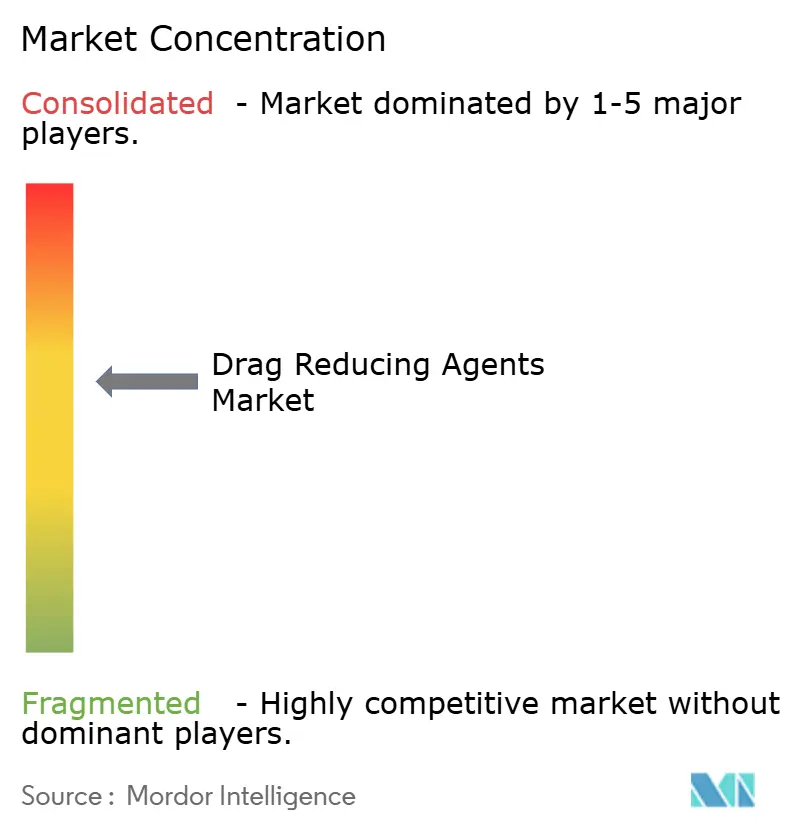

Die Marktstruktur ist mäßig fragmentiert: Die fünf größten Lieferanten kontrollieren gemeinsam etwa 55 %, was die Gesamtkonzentration in der Mitte des Spektrums positioniert. Baker Hughes, Lubrizol, Innospec, Flowchem und SNF bilden die etablierte Ebene mit proprietären Polymeren mit ultrahohem Molekulargewicht, globaler Logistik und Feldtechnik-Support. Jedes Unternehmen bündelt Chemikalien mit der Dosierstation-Konstruktion und Echtzeit-Überwachung, was die Wechselkosten für Pipeline-Kunden erhöht.

Regionale Herausforderer wie Indian Oil Corporation nutzen gebundene Raffinerieaktiva und inländische politische Unterstützung, um Angebote wie XtraFlo zu skalieren und bieten Kostenvorteile in preissensitiven asiatischen Märkten. Nischeninnovatoren, insbesondere QS Energy, verfolgen eine nicht-chemische Viskositätsreduzierung durch Elektrischen-Feld-Systeme, die 10 % Durchsatzzuwächse ohne Zusatzstoffübertrag versprechen. Obwohl noch in einem frühen Stadium, könnten erfolgreiche Pilotprojekte den Polymereinsatz auf ausgewählten Schwerstölleitungen unter Druck setzen, anstatt auf Standard-Rohöl- oder Gasrouten.

Strategische Schwerpunkte umfassen Nachhaltigkeit, Digitalisierung und Lebenszyklusdienstleistungen. Lieferanten beeilen sich, biobasierte oder schnell abbaubare Polymere nach den künftigen Entsorgungsrichtlinien Europas zu zertifizieren, während integrierte SCADA-Analysen Dosierungsraten optimieren, um Kunden Chemikalienausgaben einzusparen. Partnerschaften zwischen Chemiekonzernen und Automatisierungsanbietern nehmen zu und liefern schlüsselfertige Optimierungsverträge, die Chemie, Hardware und Datenanalyse kombinieren.

Marktführer für strömungswiderstandsreduzierende Mittel

Baker Hughes

Flowchem

Innospec

LiquidPower Specialty Products Inc.

Dorf Ketal Chemicals India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Baker Hughes sicherte sich einen Vertrag zur Lieferung von strömungswiderstandsreduzierenden Mitteln der FLO-Produktlinie für zwei große Offshore-Ölpipelines an der US-Golfküste, was den Transport von leichtem und schwerem Rohöl von Offshore-Plattformen zu Anlagen in Texas und Louisiana erleichtert.

- April 2024: Indian Oil Corporation Ltd. patentierte ein auf Titanhalogenid basierendes Verfahren zur Herstellung von Polymerpulver für strömungswiderstandsreduzierende Mittel mit ultrahohem Molekulargewicht, das eine intrinsische Viskosität von mehr als 10 dL/g und eine Umwandlung von mehr als 90 % erreicht.

Globaler Marktberichtumfang für strömungswiderstandsreduzierende Mittel

Ein strömungswiderstandsreduzierendes Mittel ist eine chemische Verbindung mit hohem Molekulargewicht, die in eine Rohrleitung eingebracht wird, um Turbulenzen zu reduzieren und dadurch die Fähigkeit und Effizienz des Durchflusses durch das Rohr zu steigern. Die Reibung oder Wechselwirkung zwischen dem bewegten Strom und der Rohrwand verursacht Turbulenzen in einer Pipeline. Strömungswiderstandsreduzierende Verbindungen werden in der Ölfeldbranche weit verbreitet eingesetzt, wobei ihre zunehmende Anwendung beim Transport von Rohöl, raffinierten Erdölprodukten, mehrphasigen ���ü��������keiten und Wasser die Marktnachfrage ankurbelt. Der Markt für strömungswiderstandsreduzierende Mittel wird nach Anwendungen und Geografie segmentiert. Nach Anwendung wird der Markt in Rohöl mit niedriger und mittlerer Phase, schweres/asphaltisches Rohöl, Mehrphasenflüssigkeit, raffinierte Produkte und andere Anwendungen unterteilt. Der Bericht umfasst die Marktgröße und -prognose für den Markt für strömungswiderstandsreduzierende Mittel in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Wertes (USD Millionen) für alle oben genannten Segmente erstellt.

| Polymerbasierte Strömungswiderstandsreduzierende Mittel |

| Tensidbasierte Strömungswiderstandsreduzierende Mittel |

| Suspensions-Strömungswiderstandsreduzierende Mittel |

| Bio-/Nanobasierte Strömungswiderstandsreduzierende Mittel |

| ���ü�������� |

| Fest |

| Granulat |

| Rohöl mit niedriger und mittlerer Viskosität |

| Schweres/asphaltisches Rohöl |

| �ѱ���������-/��ö�������ڱ�ü����������ٱ�� |

| Raffinierte Produkte |

| Erdgaspipelines |

| Andere Industrieflüssigkeiten |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polymerbasierte Strömungswiderstandsreduzierende Mittel | |

| Tensidbasierte Strömungswiderstandsreduzierende Mittel | ||

| Suspensions-Strömungswiderstandsreduzierende Mittel | ||

| Bio-/Nanobasierte Strömungswiderstandsreduzierende Mittel | ||

| Nach Form | ���ü�������� | |

| Fest | ||

| Granulat | ||

| Nach Anwendung | Rohöl mit niedriger und mittlerer Viskosität | |

| Schweres/asphaltisches Rohöl | ||

| �ѱ���������-/��ö�������ڱ�ü����������ٱ�� | ||

| Raffinierte Produkte | ||

| Erdgaspipelines | ||

| Andere Industrieflüssigkeiten | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für strömungswiderstandsreduzierende Mittel im Jahr 2026?

Die Marktgröße für strömungswiderstandsreduzierende Mittel beträgt im Jahr 2026 USD 1,23 Milliarden mit einer prognostizierten CAGR von 6,45 % bis 2031.

Welche Region führt die Nachfrage nach strömungswiderstandsreduzierenden Mitteln an?

Nordamerika hält einen Umsatzanteil von 44,70 %, angetrieben durch umfangreiche Schieferpipelines und eine frühe Technologieeinführung.

Was ist die am schnellsten wachsende Anwendung für strömungswiderstandsreduzierende Mittel?

Erdgaspipelines, die mit einer CAGR von 6,85 % expandieren, führen das Wachstum aufgrund von Methanemissionsvorschriften an.

Welcher Produkttyp dominiert den Lieferantenumsatz?

Polymerbasierte strömungswiderstandsreduzierende Mittel erzielen mit 69,65 % Marktanteil aufgrund ihrer bewährten Reibungsreduktionswirksamkeit von 16–25 % die führende Position.

Seite zuletzt aktualisiert am: