Marktgröße und Marktanteil des Telecom-MNO-Marktes in der Dominikanischen Republik

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

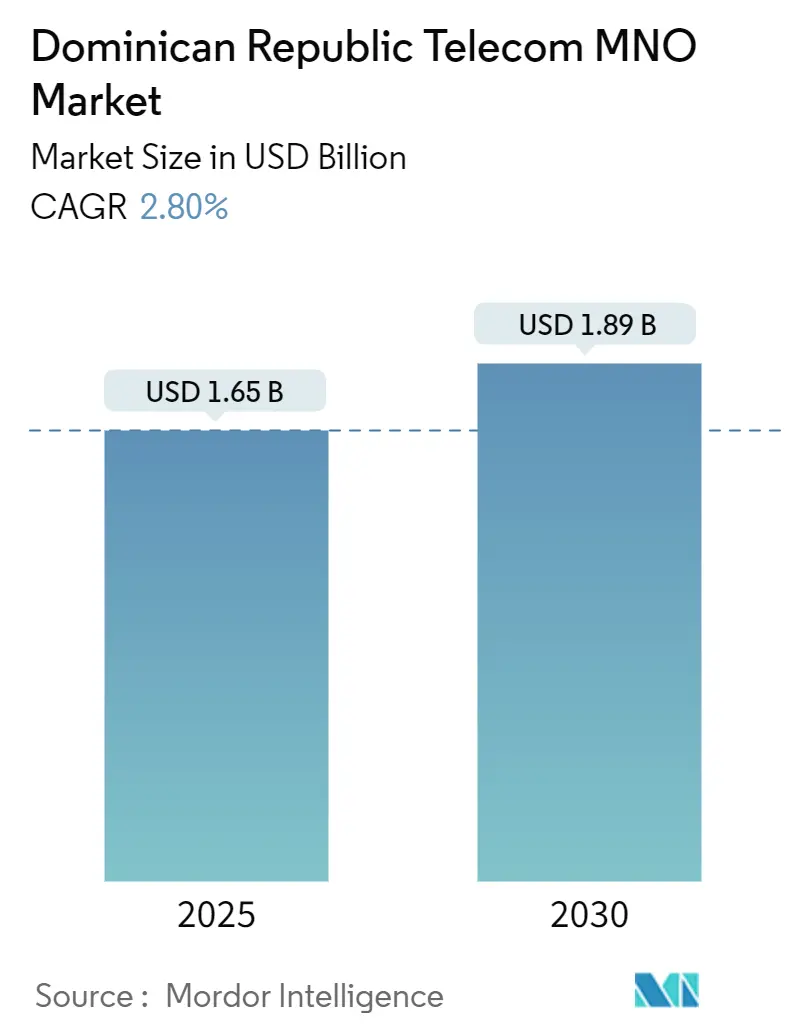

| Marktgröße (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2030) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.80% CAGR |

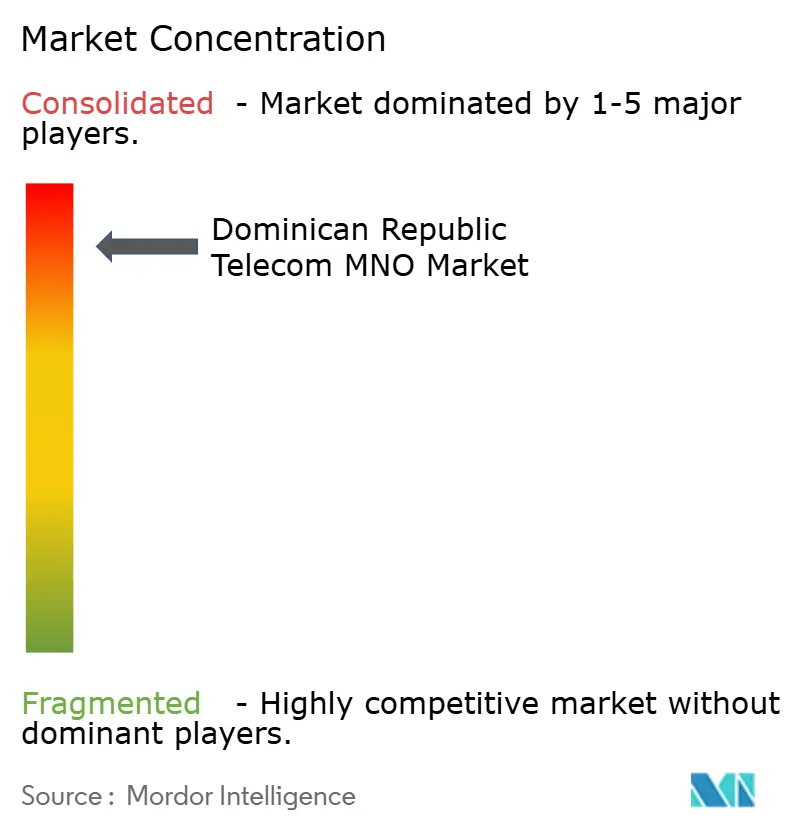

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telecom-MNO-Marktes in der Dominikanischen Republik von ���ϲ�����

Die Marktgröße des Telecom-MNO-Marktes in der Dominikanischen Republik wird im Jahr 2025 auf 1,65 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,89 Milliarden USD erreichen, bei einer CAGR von 2,80 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 12,40 Millionen Abonnenten im Jahr 2025 auf 13,76 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 2,10 % während des Prognosezeitraums (2025–2030). Das Wachstum ist moderat, da die Mobilfunkdurchdringung sich 90 % der Bevölkerung nähert, was die Betreiber dazu veranlasst, die Preisgestaltung zu verfeinern, Premium-Datentarife anzubieten und gebündelte Mehrwertdienste anzubieten, anstatt neue SIM-Aktivierungen anzustreben. Starke Tourismusströme, steigende Überweisungsvolumina und das staatlich geförderte Breitbandprogramm „RD Conectada” erschließen weiterhin zusätzliche Einnahmequellen, insbesondere für hochkapazitive Daten- und Roaming-Dienste. Die regulatorische Klarheit nach den Spektrumreformen 2023–2025 unterstützt langfristige Netzwerkinvestitionen, während öffentliche Finanzierungen der Interamerikanischen Entwicklungsbank Kapital für die Verbesserung der ländlichen Netzabdeckung bereitstellen. Die Betreiber sehen sich gleichzeitig mit Währungsvolatilität, Instabilität des Stromnetzes und der Wirtschaftlichkeit ländlicher Netzausbaumaßnahmen konfrontiert, die das Wachstum bremsen und den Telecom-MNO-Markt der Dominikanischen Republik fest in einer Reifephase halten.

Wichtigste Erkenntnisse des Berichts

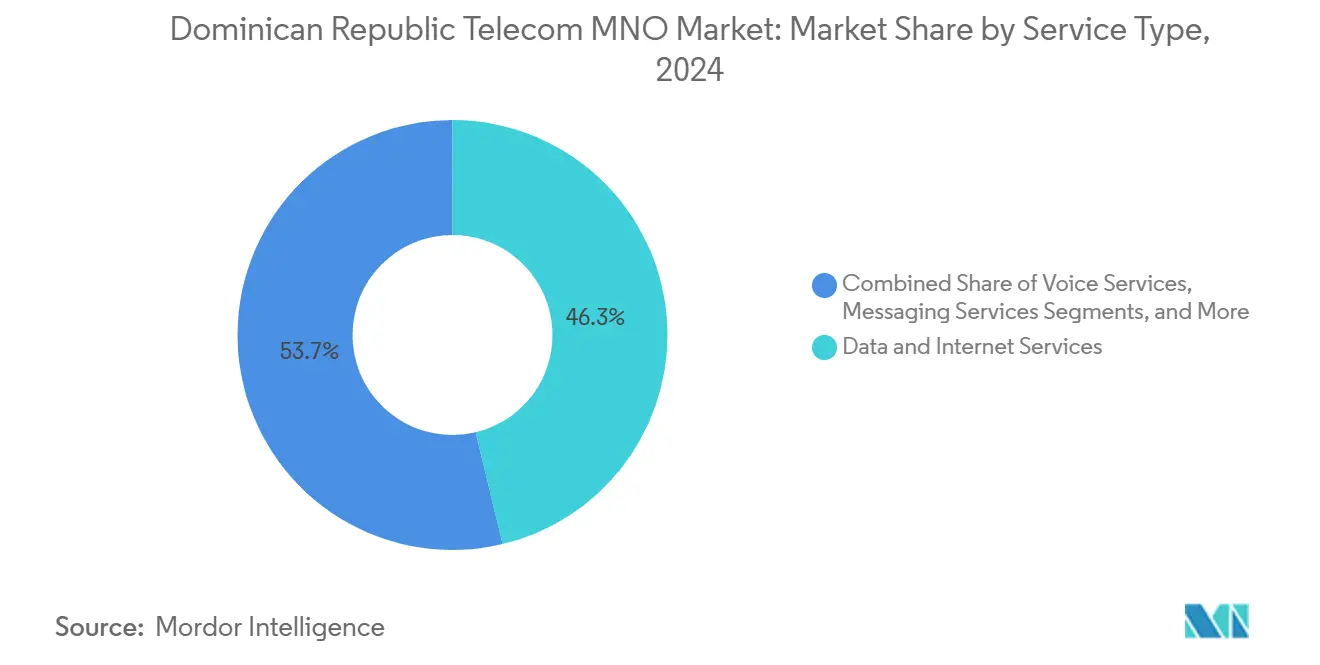

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 46,27 % am Telecom-MNO-Markt der Dominikanischen Republik im Jahr 2024 und sollen bis 2030 mit einer CAGR von 2,95 % wachsen, wodurch ihre Rolle als primäre Einnahmequelle gefestigt wird.

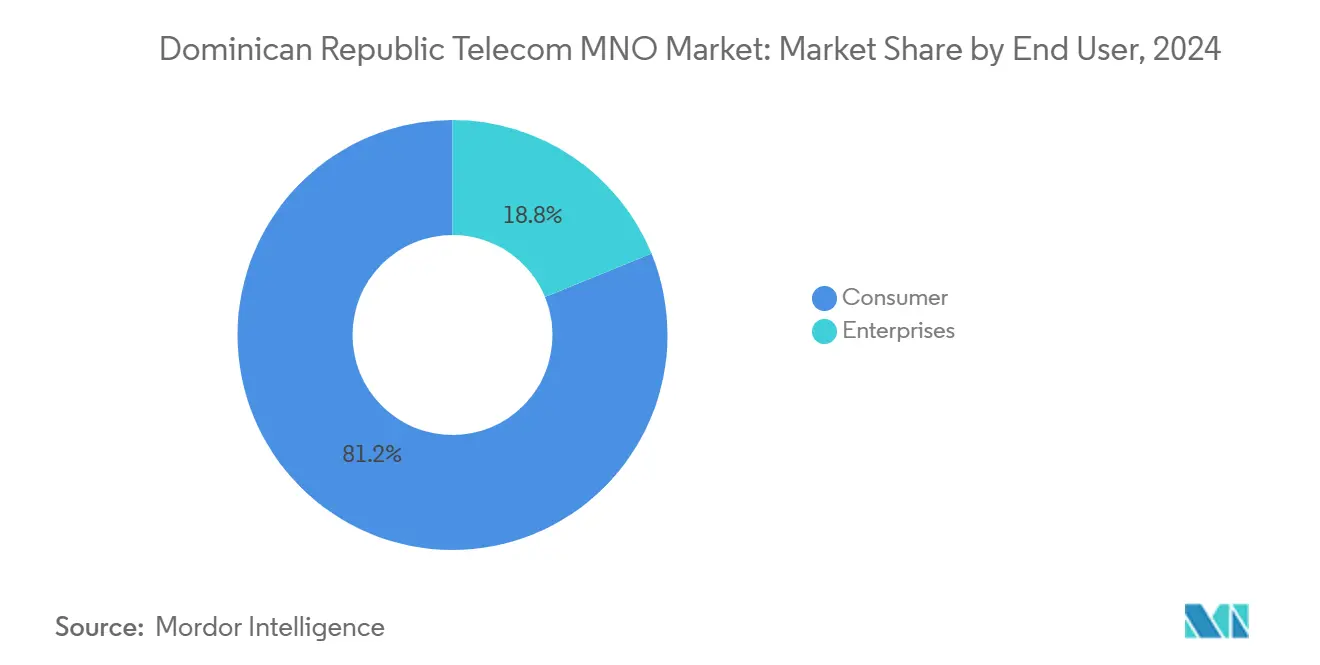

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2024 ein Anteil von 81,19 % an der Marktgröße des Telecom-MNO-Marktes in der Dominikanischen Republik, während das Unternehmenssegment mit einer CAGR von 3,33 % bis 2030 das schnellste Wachstum verzeichnet, da Unternehmen ihre Abläufe digitalisieren.

Trends und Erkenntnisse des Telecom-MNO-Marktes in der Dominikanischen Republik

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Nachfrage nach mobilen Daten durch die Migration von 4G zu 5G | +0.8% | Santo Domingo, Santiago und andere städtische Korridore | Mittelfristig (2–4 Jahre) |

| Nationale 5G-Spektrumauktionen und Investitionsanreize | +0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Beschleunigter FTTH-Ausbau im Rahmen des Breitbandplans „RD Conectada” | +0.5% | Ländliche und stadtnahe Gebiete | Langfristig (≥ 4 Jahre) |

| Bedarf des Tourismussektors nach nahtlosem Roaming und WLAN-Offload | +0.4% | Küstennahe Ferienorte | Kurzfristig (≤ 2 Jahre) |

| Boom im Bereich Finanztechnologie und E-Commerce steigert den mobilen Zahlungsverkehr | +0.3% | Städtische Zentren, ausgedehnt auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Intelligente Überweisungs-IoT-Kioske in ländlichen Gebieten | +0.2% | Überweisungsintensive ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosionsartige Nachfrage nach mobilen Daten durch die Migration von 4G zu 5G

Abonnenten, die von älteren 4G-Tarifen auf 5G-Pakete wechseln, generieren einen um 40–50 % höheren ARPU, da reichhaltigere Anwendungen wie Augmented-Reality-Touren und Echtzeit-Analysen zum Mainstream werden. Claro Dominicana strebt bis 2028 eine 5G-Bevölkerungsabdeckung von 60 % an, und Infrastruktur-Sharing-Vereinbarungen verkürzen die Kapitalrückflusszeiten für konkurrierende Netze. Erschwingliche 5G-fähige Mittelklasse-Endgeräte chinesischer OEMs fördern Gerätewechsel, während staatlich vorgeschriebene Mindestgeschwindigkeitserhöhungen die grundlegenden Leistungserwartungen anheben. Der daraus resultierende Datenverkehrsanstieg zwingt die Betreiber, städtische Makrostandorte zu verdichten und Kleinzellen einzusetzen, was die Aussichten auf Datenmonetarisierung im Telecom-MNO-Markt der Dominikanischen Republik erheblich verbessert.

Nationale 5G-Spektrumauktionen und Investitionsanreize

Die Auktionen von 2021 und 2023 erzielten zusammen 74 Millionen USD und vergaben gepaarte 700-MHz- und 3,5-GHz-Bänder an Claro und Altice unter Versorgungsverpflichtungsklauseln, die fortschrittliches Breitband in unterversorgte Bezirke ausweiten. [1]CommsUpdate, „Dominikanische Republik: 5G-Auktion erzielt 74 Mio. USD”, commsupdate.com Steuergutschriften für Projekte mit einem Volumen von mehr als 10 Millionen USD verbessern die Renditen zusätzlich und veranlassen die Betreiber, Investitionsausgaben vorzuziehen. Die Harmonisierung mit den Leitlinien der Weltfunkkonferenz 2023 ermöglicht den Masseneinkauf von Geräten für globale Frequenzbänder zu niedrigeren Stückkosten, was die Einführungszeiten verkürzt und die Durchdringung des Telecom-MNO-Marktes der Dominikanischen Republik mit Premium-Datendiensten beschleunigt.

Beschleunigter FTTH-Ausbau im Rahmen des Breitbandplans „RD Conectada”

Der Staat strebt bis 2030 eine Breitbanddurchdringung von 70 % der Haushalte an und kofinanziert Glasfaser-Hauptleitungen, die gleichzeitig als 5G-Backhaul dienen. [2]Listín Diario, „RD Conectada fördert Breitband”, listindiario.com Betreiber, die bereits Glasfaser besitzen, wandeln Großhandelskapazitäten in Einzelhandelsumsätze um, indem sie Gigabit-FTTH mit mobilen Sprachzusätzen bündeln und so die Kundenbindung stärken. Glasfaser im ländlichen Raum fördert Festfunk-Zugangslösungen, wo das Gelände das Verlegen von Leitungen erschwert, und bietet Trägern eine latenzarme Alternative für Haushalte außerhalb dichter Ballungsräume. Bildungskonnektivitätsmandate beinhalten Service-Level-Agreements auf Unternehmensniveau und erschließen neue B2B-Einnahmequellen im Telecom-MNO-Markt der Dominikanischen Republik.

Bedarf des Tourismussektors nach nahtlosem Roaming und WLAN-Offload

Rund 8 Millionen internationale Ankünfte pro Jahr verbrauchen 3- bis 5-mal mehr mobile Daten als Einheimische und generieren lukrative Roaming-Gebühren, die die Margencompression in reifen städtischen Gebieten abfedern. [3]Latinometrics, „Der dominikanische Investitionsrekord”, latinometrics.com Ferienorte lagern verwaltetes WLAN an Netzbetreiber aus, was rentenähnliche Verträge schafft und die Mobilfunküberlastung in Spitzenreisezeiten entlastet. Der Tourismusaufschwung nach der Pandemie unterstützt Bandbreitenaufrüstungen entlang der Küstenstreifen und verankert den kurzfristigen Umsatzoptimismus für den Telecom-MNO-Markt der Dominikanischen Republik.

Analyse der Auswirkungen von Wachstumshemmnissen

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch Spektrum- und sektorspezifische Steuern | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit des ländlichen letzten Kilometers: Investitionsausgaben vs. niedriger ARPU | -0.3% | Abgelegene Provinzen | Langfristig (≥ 4 Jahre) |

| Instabilität des Stromnetzes verursacht Netzausfälle | -0.2% | Landesweit, stärker in Binnenregionen | Mittelfristig (2–4 Jahre) |

| Wechselkursgebundene Ausrüstungskosten belasten die Margen | -0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Belastung durch Spektrum- und sektorspezifische Steuern

Regulatorische Abgaben verschlingen 15–20 % des Brutto-Telekommunikationsumsatzes und schmälern den freien Cashflow genau dann, wenn 5G eine erhöhte Kapitalintensität erfordert. Kleinere Netzbetreiber mit dünneren Bilanzen tragen eine unverhältnismäßig hohe Last, was die Wettbewerbsdynamik einschränkt und den ländlichen Netzausbau verlangsamt. Häufige politische Änderungen erhöhen das Prognoserisiko und fördern eine defensive Preisgestaltung, die die Wachstumsdynamik im Telecom-MNO-Markt der Dominikanischen Republik dämpft.

Wirtschaftlichkeit des ländlichen letzten Kilometers: Investitionsausgaben vs. niedriger ARPU

Der Aufbau eines einzelnen ländlichen Mobilfunkstandorts kann mehr als 50.000 USD kosten und dennoch weniger als 500 Abonnenten versorgen, was den Break-even-Punkt bei aktuellen Tarifobergrenzen auf über sieben Jahre verlängert. [4]OPEC-Fonds, „Die 24-Stunden-Herausforderung: Kann die Dominikanische Republik die Lichter anlassen?”, opecfund.org Bergiges Gelände erhöht die Kosten für Turmerrichtung und -wartung, während Dieselnotstromaggregate die Betriebskosten erhöhen, wenn die Netzstromversorgung ausfällt. Die Betreiber priorisieren daher die städtische Verdichtung, sofern keine öffentlichen Subventionen die schlechte Wirtschaftlichkeit ausgleichen, was die digitale Kluft zwischen Stadt und Land im Telecom-MNO-Markt der Dominikanischen Republik perpetuiert.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste erzielten im Jahr 2024 einen Marktanteil von 46,27 % am Telecom-MNO-Markt der Dominikanischen Republik und wachsen bis 2030 mit einer CAGR von 2,95 %, was den explosionsartigen Smartphone-Nutzung und videoorientierten Konsumgewohnheiten widerspiegelt. Betreiber monetarisieren diesen Bedarf durch gestaffelte Unlimited-Tarife, gesponserte Datenpartnerschaften und Zero-Rating strategischer Streaming-Plattformen. Die Umsatzresilienz des Segments wird durch 97,4 % breitbandfähige Verbindungen gestärkt, was eine reibungslose Migration zu 5G-reichen Kommunikationsdiensten ermöglicht. Sprachdienste bleiben relevant, werden jedoch zunehmend in app-basiertes VoLTE gebündelt, was die Wechselhürden senkt. Nachrichtendienste kämpfen mit der Kannibalisierung durch OTT-Dienste, obwohl unternehmenstaugliches RCS durch die Integration von Zahlungslinks und Chatbots inkrementellen Datenverkehr generiert.

IoT- und M2M-Anwendungen, insbesondere in der intelligenten Landwirtschaft und Flottentelematik, befinden sich noch in einem frühen Stadium, versprechen jedoch überproportionale Wachstumschancen, sobald eine landesweite Schmalband-Unterstützung realisiert wird. Unterdessen profitieren OTT- und PayTV-Bündel vom Trend zur Kündigung von Kabelverträgen, da sich Betreiber als Content-Aggregatoren neu positionieren und den ARPU gegen Preiskämpfe absichern. Roaming, Cloud-PBX, Cybersicherheit und andere Mehrwertlösungen runden ein diversifiziertes Portfolio ab, das die Volatilität in einzelnen Einnahmequellen abfedert und die Marktgröße des Telecom-MNO-Marktes der Dominikanischen Republik auf einem kontrollierten Wachstumskurs hält.

Nach Endnutzer: Unternehmensdigitalisierung beschleunigt das Wachstum

Die Verbraucherbasis generierte im Jahr 2024 einen Anteil von 81,19 % an der Marktgröße des Telecom-MNO-Marktes der Dominikanischen Republik, doch die Unternehmenserlöse wachsen schneller mit einer CAGR von 3,33 % bis 2030. Produktionsexportzonen, Call-Center-Cluster und eine aufstrebende Finanztechnologiebranche sind auf dedizierte Internetzugänge, SD-WAN und Cloud-Onramp-Dienste angewiesen. Betreiber bieten mobile Workforce-Lösungen, IoT-Dashboards und Cybersicherheitszusätze an und erzielen so höhere Margen pro Konto. Die Modernisierung des öffentlichen Sektors im Rahmen der Digitalen Agenda 2030 schafft Nachfrage nach sicheren virtuellen privaten Netzwerken, die Ministerien, Schulen und E-Government-Portale verbinden.

Auf der Verbraucherseite helfen unbegrenzte Familientarife, Endgerätefinanzierung und Treueprogramme, die Abwanderung in einem gesättigten SIM-Markt einzudämmen. Quersubventionen aus Unternehmens-Cashflows finanzieren die 5G-Verdichtung, von der auch Haushalte profitieren, was eine positive Infrastruktur-Sharing-Dynamik schafft. Da immer mehr kleine und mittlere Unternehmen ihre Geschäftstätigkeit formalisieren, ziehen Dual-Play-Bündel sie in das Unternehmenssegment, was die adressierbare Marktchance innerhalb der Telecom-MNO-Branche der Dominikanischen Republik vergrößert.

Geografische Analyse

Der Telecom-MNO-Markt der Dominikanischen Republik erzielt rund 60 % seiner Einnahmen aus den Metropolkorridoren Santo Domingo und Santiago, obwohl diese Regionen weniger als 40 % der Einwohner beherbergen – ein Beleg für den höheren ARPU und die stärkere Dienstleistungsadoption in städtischen Ballungsräumen. Dichte Stadtnetze rechtfertigen tiefes Glasfaser-Backhaul und Kleinzellen-Überlagerungen, die Gigabit-Erlebnisse ermöglichen, die Premium-Preisgestaltung unterstützen. Küstentourismusgürtel, von Punta Cana bis Puerto Plata, verzeichnen saisonale Umsatzspitzen durch Roaming und Hotel-WLAN-Offload, was die Betreiber dazu veranlasst, in Spitzenreisezeiten portable Kapazitätslösungen einzusetzen.

Ländliche Provinzen hinken bei Abdeckung und Qualität hinterher, da Gelände und begrenzte Netzstromversorgung die Bereitstellungs- und Betriebskosten erhöhen; dennoch stellen sie eine latente Wachstumsgrenze dar, da überweisungsabhängige Haushalte Mobile-Money-Dienste nutzen und Landwirte IoT-Bodensensoren erkunden. Das Darlehen der Interamerikanischen Entwicklungsbank in Höhe von 115 Millionen USD ist für ländliche Mobilfunktürme und Glasfaserstichleitungen vorgesehen und teilt das finanzielle Risiko mit privaten Netzbetreibern. Grenzgemeinden mit Haiti weisen einzigartige netzübergreifende Anrufmuster auf, die die Zusammenschaltungserlöse erhöhen, aber auch erhöhte Sicherheitsprotokolle erfordern.

Die internationale Kapazität wird weiter gestärkt: Die Ergänzungen durch die Unterseekabel Deep Blue One und SAm-1 im Jahr 2024 erhöhten die Diversität der eingehenden Bandbreite und senkten die Großhandels-Transitkosten. Die durchschnittlichen nationalen Download-Geschwindigkeiten stiegen zwischen 2023 und 2025 um mehr als 25 %, was die regionale Wettbewerbsfähigkeit des Telecom-MNO-Marktes der Dominikanischen Republik verbessert. Betreiber bevorzugen zunehmend Turmteilung und öffentlich-private Bau-Betriebs-Übertragungsmodelle, um die Rentabilitätslücke zwischen dichten und dünn besiedelten Gebieten zu überbrücken und bis zum Ende des Jahrzehnts eine ausgewogenere räumliche Einnahmenverteilung zu gewährleisten.

Wettbewerbslandschaft

Drei Unternehmen dominieren den Telekommunikationsmarkt der Dominikanischen Republik. Claro Dominicana nutzt die globale Größe von América Móvil, um günstige Ausrüstungsverträge zu sichern und Netzwerkaufrüstungen zu beschleunigen. Altice Dominicana nutzt europäisches Festnetz-Know-how, um die Kosten des Glasfaserausbaus zu managen und gebündelte Mobil- und Gigabit-Dienste anzubieten, wodurch längere Kundenverträge gesichert werden. Viva (Trilogy Dominicana) konkurriert über den Preis, positioniert sich als Herausforderermarke und nutzt Turmteilungsvereinbarungen, um Kapitalbudgets zu optimieren und gleichzeitig seinen Spektrumlizenzpflichten nachzukommen.

Diese Skalenvorteile treiben unterschiedliche Investitionsstrategien voran. Claro hat 200 Millionen USD für ein Glasfaser-Backbone bereitgestellt, das gleichzeitig als latenzarmer 5G-Transport dient, und testet KI-gestützte Netzwerkoptimierungstools zur Maximierung der Spektrumkapazität. Altice konzentriert sich auf Glasfaser bis zum Haus und zielt darauf ab, unbegrenzte mobile Datentarife an Gigabit-Festnetznutzer zu verkaufen. Viva minimiert Kosten durch die Anmietung von Neutral-Host-Türmen und die Auslagerung der Wartung des Funkzugangsnetzes, was aggressive Prepaid-Aktionen trotz begrenzter Spektrumtiefe ermöglicht. Alle drei Betreiber kooperieren mit Ferienorten, um verwaltetes WLAN bereitzustellen, lukrativen Tourismusverkehr zu erfassen und die Makrozellen-Netzüberlastung in Spitzenzeiten zu entlasten.

Netzwerkteilungsvereinbarungen weiten sich aus, da 5G die Kapitalintensität erhöht. Gemeinsame ländliche Standortbauten senken Kosten und erfüllen Universaldienstverpflichtungen, die mit den jüngsten Spektrumauktionen verbunden sind. Satelliten-Breitbandanbieter wie Starlink dringen in abgelegene Gebiete vor und erhöhen den Wettbewerb trotz höherer Tarife im Vergleich zu gängigen Mobilfunkpaketen. Derzeit behalten die etablierten Mobilfunkbetreiber einen Vorteil durch die Kontrolle über den Einzelhandelsvertrieb, nationales Roaming und robuste Abrechnungssysteme. Alternative Zugangspläne erhöhen jedoch den Wettbewerbsdruck, je weiter das Jahrzehnt voranschreitet.

Marktführer der Telecom-MNO-Branche in der Dominikanischen Republik

Viva (Trilogy Dominicana)

Altice Dominicana S.A.

Claro Dominicana

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: INDOTEL verabschiedete die Resolution 032-2025, um den Nationalen Frequenzzuweisungsplan mit den Ergebnissen der WRC-23 in Einklang zu bringen und langfristige Spektrumklarheit zu gewährleisten.

- Januar 2025: Die Behörden schrieben höhere nationale Mindest-Internetgeschwindigkeiten vor und zwangen die Betreiber, Netzwerkaufrüstungen zu beschleunigen.

- Juni 2024: Digicel aktivierte das Unterseeglasfasersystem Deep Blue One, wodurch die regionalen Backhaul-Optionen diversifiziert und die Resilienz des internationalen Datenverkehrs verbessert wurden.

- Mai 2024: Telxius erweiterte das SAm-1-Kabel nach Puerto Rico, was Redundanz schafft und die Großhandels-IP-Transitkosten für dominikanische Netzbetreiber senkt.

Berichtsumfang des Telecom-MNO-Marktes in der Dominikanischen Republik

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Mobilfunknetzbetreiber in der Dominikanischen Republik bis 2030?

Die Marktgröße des Telecom-MNO-Marktes in der Dominikanischen Republik wird bis 2030 voraussichtlich 1,89 Milliarden USD erreichen.

Wie schnell vollzieht sich der Wechsel zu 5G landesweit?

Claro und Altice haben bei jüngsten Auktionen Mittelband-Spektrum erworben und müssen innerhalb von vier Jahren landesweite 5G-Abdeckungsziele erreichen, was eine mittelfristige Netzwerkverdichtung vorantreibt.

Welche Dienstleistungslinie wächst am schnellsten?

Daten- und Internetdienste wachsen bis 2030 mit einer CAGR von 2,95 % dank der Nachfrage nach Video-Streaming und 5G-Premium-Tarifen.

Warum gewinnen Unternehmenserlöse an Marktanteil?

Kleine und mittlere Unternehmen sowie der öffentliche Sektor übernehmen cloudbasierte und Mobile-First-Arbeitsabläufe, was die Konnektivitätserlöse im Unternehmenssegment mit einer CAGR von 3,33 % steigert.

Welche Herausforderungen behindern die ländliche Expansion?

Hohe Turmaufbaukosten, Netzinstabilität und niedriger ARPU verlängern die Amortisationszeiten und erfordern Universaldienstfinanzierung und Infrastruktur-Sharing, um Lücken zu schließen.

Wie konzentriert ist die Marktstruktur?

Die beiden größten Netzbetreiber halten mehr als 80 % des Branchenumsatzes, was zu einer oligopolistischen Struktur mit einem Konzentrationsindex von 9 führt.

Seite zuletzt aktualisiert am: