˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -anteil fĂĽr Display-Treiber

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 9.69 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes fĂĽr Display-Treiber durch şÚÁϲ»´ňěČ

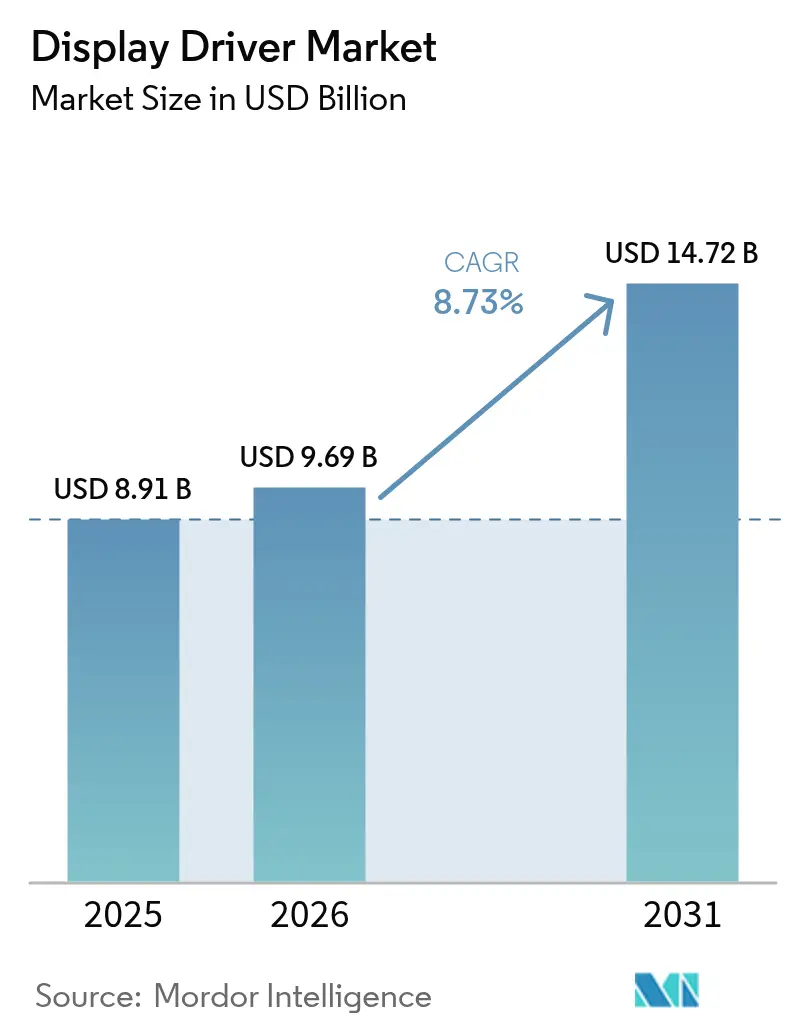

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Display-Treiber im Jahr 2026 wird auf 9,69 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,91 Milliarden USD, mit Projektionen fĂĽr 2031, die 14,72 Milliarden USD zeigen, und einem Wachstum von 8,73 % CAGR ĂĽber den Zeitraum 2026–2031. Die Volumenachfrage folgt dem raschen Wandel von der klassischen LCD- zur OLED-Technologie sowie den ersten kommerziellen MarkteinfĂĽhrungen von MicroLED bei Premium-Verbraucher- und Automotive-Displays. Die technischen Anforderungen steigen ebenso schnell: Neue Panels erfordern Treiber-ICs unterhalb von 28 nm, breitbandige Timing-Controller sowie integrierte Touch-Funktionen, die selbst bei variablen Bildwiederholraten die Leistungsbudgets gering halten. China bleibt das dominierende Produktionszentrum und der mit Abstand größte Abnehmer von Treiberschaltkreisen, doch die Kapazitätserweiterungen ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs in Gen 8.6 OLED-Fabs erzeugen das schnellste StĂĽckzahlenwachstum. Gleichzeitig dringen Panel-Hersteller in das IC-Design vor und setzen Drittanbieter unter Druck, öffnen jedoch eine Nische fĂĽr spezialisierte Anbieter, die sich auf LTPO-Backplanes, flexible Verbindungen und sicherheitsrelevante Automotive-Funktionen konzentrieren.

Wesentliche Erkenntnisse des Berichts

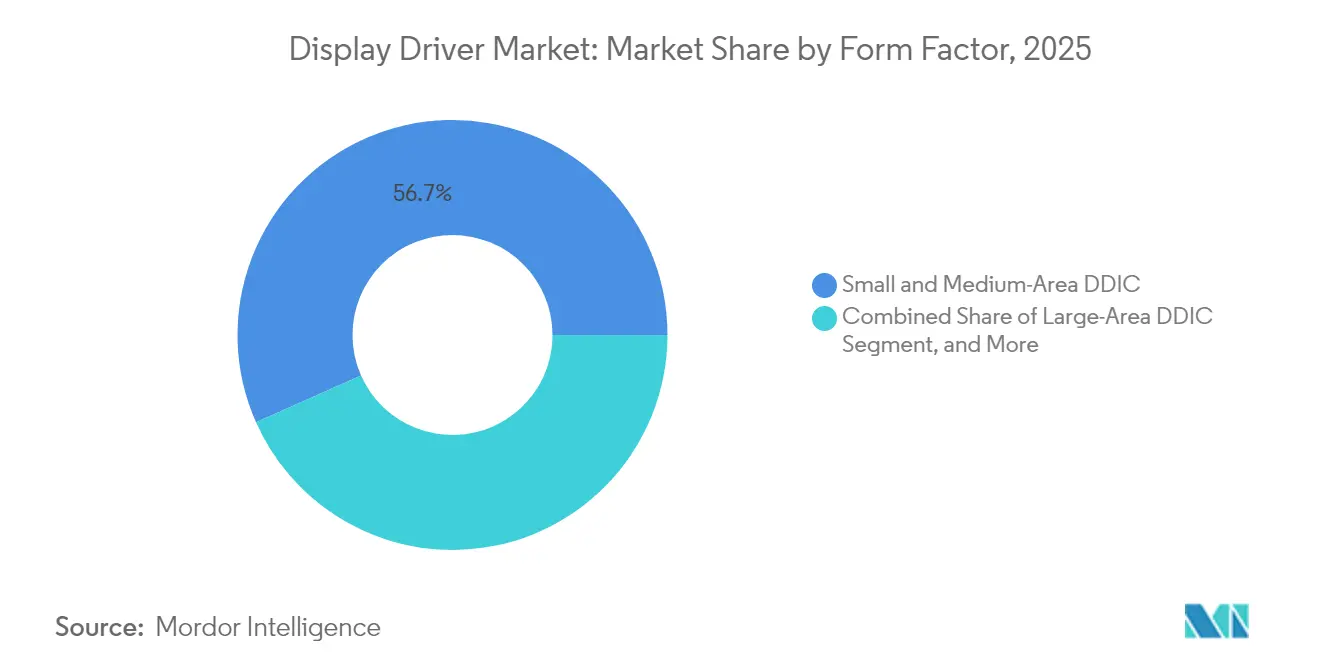

- Nach Formfaktor führten Klein- und Mittelflächige Treiber-ICs mit einem Marktanteil von 56,65 % im Jahr 2025, während für Flexible/Faltbare Lösungen eine CAGR von 11,45 % bis 2031 prognostiziert wird.

- Nach Display-Technologie hielt LCD im Jahr 2025 einen Marktanteil von 62,70 % am Markt fĂĽr Display-Treiber; MicroLED soll bis 2031 mit einer CAGR von 12,25 % wachsen.

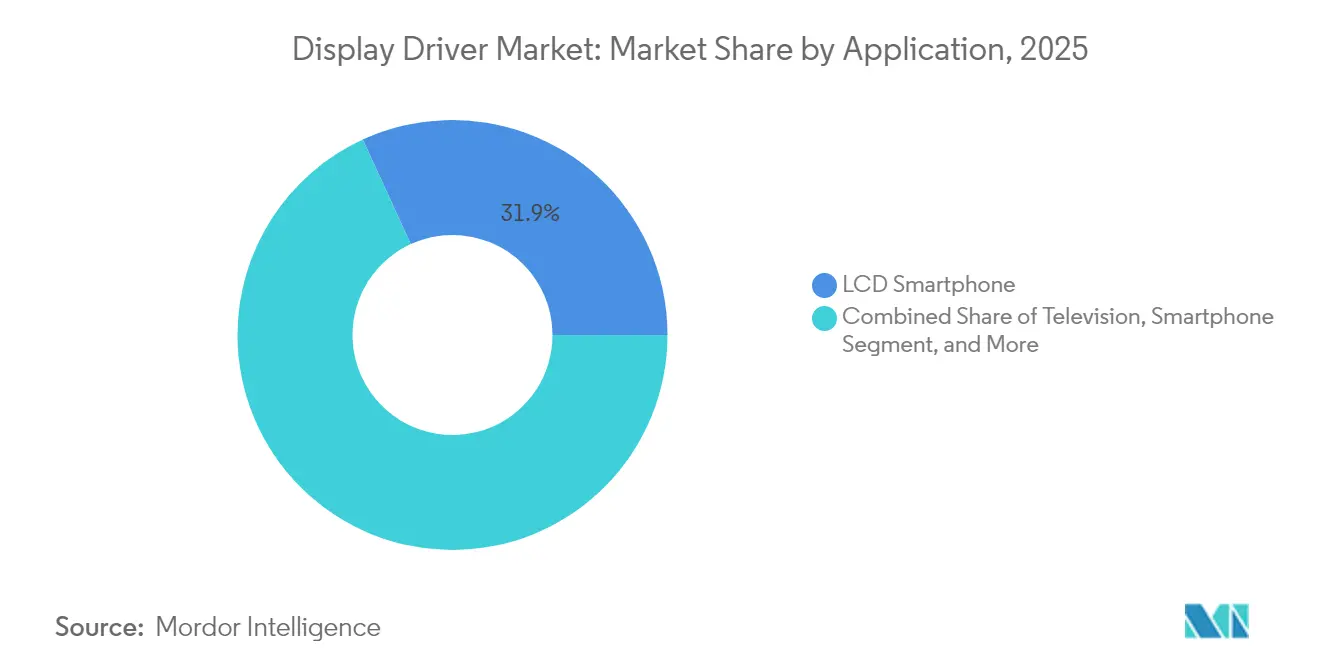

- Nach Anwendung entfielen im Jahr 2025 31,85 % des Marktanteils auf Smartphones, während Automotive-Displays bis 2031 mit einer CAGR von 15,25 % wachsen sollen.

- Nach Endverbrauchsbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Marktanteil von 71,05 %; das breitere Elektroniksegment soll bis 2031 mit einer CAGR von 14,10 % wachsen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 44,25 % am Markt fĂĽr Display-Treiber, während fĂĽr ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą bis 2031 eine CAGR von 9,85 % erwartet wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Display-Treiber

Analyse der Auswirkungen von Marktreibern*

| Markttreiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Exponentieller OLED-Einsatz in Flaggschiff-Smartphones | +2.10% | Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Automotive-Cockpits | +1.80% | Europa mit globaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Migration großflächiger 8K-LCD-Fernseher | +1.40% | China mit Exportreichweite | Kurzfristig (≤ 2 Jahre) |

| LTPO-Backplane und integrierter Touch bei Wearables | +1.20% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur Halbleiter-Eigenversorgung | +0.90% | Taiwan & ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Langfristig (≥ 4 Jahre) |

| Wechsel zu <28 nm-Knoten für EV-Infotainment-Displays | +0.80% | Global, angeführt von Europa & China | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Exponentieller OLED-Einsatz in Flaggschiff-Smartphones in Nordamerika und Asien-Pazifik

OLED überholte LCD im Jahr 2024 beim Stückzahlanteil bei Smartphones und gewinnt weiter an Boden, da Marken die adaptiven 120-Hz-Bildwiederholrate und Under-Panel-Kameras standardisieren. Die für 2026 geplanten 0,6 mm dünnen Panels von Samsung Display werden die Leistungsaufnahme um 30 % senken und Treiber erfordern, die von 1 Hz auf 120 Hz ohne Flimmern umschalten können.[1]Rasmus Larsen, „Samsung Display beginnt 2026 mit der Produktion von Ultra-Thin OLEDs”, FlatpanelsHD, flatpanelshd.com Das erste faltbare iPhone von Apple, das für 2026 angekündigt ist, bestätigt weiter das Premium-Flexible-Format und steigert die Nachfrage nach biegetoleranten Treiber-ICs mit verstärkter Leitungsführung.[2]Ron Mertens, „Apple wird ausschließlich OLEDs von SDC in seinem faltbaren iPhone 2026 verwenden”, OLED Info, oled-info.com LTPO-Backplanes, die in großen Stückzahlen beginnend mit Apple Watch-Modellen ausgeliefert werden, werden dank ihrer Energieeinsparungen von 5–15 % zum Smartphone-Standard und werden LTPS in den kumulierten Stückzahlen vor 2029 übertreffen. Zusammen schaffen diese Entwicklungen beständigen Rückenwind für den Markt für Display-Treiber, da OEM-Hersteller komplexere Gate-Kompensation und Touch-Integration benötigen.

Anstieg der Nachfrage nach Automotive-Displays fĂĽr digitale Cockpits treibt Multi-Kanal-Treiber-IC-Nachfrage in Europa

Europäische Fahrzeughersteller beschleunigen den Übergang von analogen Instrumenten zu softwaredefinierten Cockpit-Domänen, die Instrumenten-, Infotainment- und Beifahrer-Displays in einer einzigen SoC-Pipeline zusammenführen. Die durchschnittliche Anzahl der Panels pro Fahrzeug stieg 2024 bei Premiummodellen auf 4,3, und die Anbindungsraten von Multi-Kanal-Treiber-ICs folgten demselben Trend. Himax verzeichnete sein erstes Quartal, in dem der Automotive-TDDI-Umsatz den klassischen DDIC-Umsatz übertraf, nachdem kumulativ 70 Millionen Einheiten ausgeliefert worden waren. Die Übernahme des Konnektivitätsspezialisten VSI durch Microchip im Jahr 2025 erweitert die fahrzeuginterne Netzwerkbandbreite auf 80 Gbps gemäß DisplayPort 2.1, eine Voraussetzung für unkomprimierte 8K-Armaturenbretter. Diese Entwicklungen halten den Markt für Display-Treiber fest an das ADAS- und Cockpit-Wachstum gebunden.

Rasche Verbreitung großflächiger 8K-LCD-TV-Panels in China erhöht die durchschnittlichen Verkaufspreise für Treiber-ICs

Chinas Anteil von 76 % an der weltweiten Panel-Kapazität bietet den Hebel, die Branche schneller als jede andere Region in Richtung 8K und Mini-LED-Hintergrundbeleuchtung zu lenken. Jede zusätzliche horizontale Pixelspalte erfordert mehr stromtreibende Transistoren, erhöht den Siliziumanteil pro Panel und treibt die durchschnittlichen Verkaufspreise in die Höhe. TCLs 85-Zoll-Geräte mit nativem 150-Hz-Refresh zeigen die höheren Pin-Zahl-Timing-Controller, die jetzt als Mainstream gelten. LGs 100-Zoll-QNED-Modelle weiten diese Anforderung auf riesige Bildschirme aus, die Tausende von lokalen Dimm-Zonen benötigen. Treiber-Anbieter, die Mini-LED-FALD und Gate-Abstände unter 10 µm koordinieren können, erzielen in diesem Umfeld einen gesunden Aufschlag.

Migration zu LTPO-Backplane und integrierten Touch-Treibern bei Wearables steigert margenstärke SDDI-Verkäufe

Wearable-Displays arbeiten unter strengen Platz- und Akkulaufzeitbeschränkungen, was LTPO zu einer natürlichen Lösung macht. Apples LTPO-3-Architektur führt jeden treibenden TFT auf Oxid-Basis aus und reduziert den Gesamtverbrauch um bis zu 15 %, während die 1-Hz-Taktfähigkeit für Always-on-Modi erhalten bleibt. TCL CSOT kombiniert LTPO mit Mikro-Linsen-Panels, um eine 30-prozentige Reduzierung des Stromverbrauchs zu erzielen, wobei abermals auf ausgefeilte Ansteuerwellenformen zurückgegriffen wird. Die Integration der Touch-Sensorik in denselben Chip verdrängt separate Controller und macht die Single-Chip-Display- und Touch-Integration (SDDI) zu einer margenstarken Chance für Fabless-Unternehmen mit Erfahrung bei 22 nm und darunter.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronische Engpässe bei Foundry-Kapazitäten < 40 nm | –1.6% | Global, Schwerpunkt Taiwan & ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Kurzfristig (≤ 2 Jahre) |

| Zunehmende vertikale Integration der Panel-Hersteller | –1.2% | Global, angefĂĽhrt von China & ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Langfristig (≥ 4 Jahre) |

| Hohe Lizenzkosten für ESD- und T-Con-IP | –0.9% | Global | Mittelfristig (2–4 Jahre) |

| Ausbeute-Herausforderungen bei der COF-Verpackung für ultra-dünne Blenden | –0.7% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Chronische Foundry-Kapazitätsengpässe unterhalb von 40 nm begrenzen das DDIC-Angebot

Dieselben Fabs, die Treiber-ICs herstellen, produzieren auch KI-Beschleuniger. TSMC prognostiziert einen Umsatz von 31,42 Milliarden USD im zweiten Quartal 2025, der hauptsächlich von Hochleistungsrechen-Kunden angetrieben wird, die den Großteil der 5-nm- und 7-nm-Wafer reservieren.[3]Richard Chen, „Taiwan Wafer Foundry-Branche, 2. Quartal 2025”, DIGITIMES, digitimes.com Reife Knoten bei 28 nm und 40 nm stehen im Wettbewerb mit der Nachfrage von Verbraucher-SoCs, was Display-Treiber-Aufträge auf Zuteilungsbasis stellt. Der Ingenieurmangel in den Vereinigten Staaten, der bis 2030 auf 67.000 geschätzt wird, könnte den Aufbau neuer Kapazitäten weiter verzögern.

Zunehmende vertikale Integration der Panel-Hersteller schränkt den adressierbaren Markt für Drittanbieter-Treiber-ICs ein

Panel-Hersteller übernehmen Treiberfunktionen, um die Stücklistenkosten zu senken und die Versorgung zu sichern. Samsung Displays Gen 8.6 IT OLED-Fab, die 2026 in Betrieb gehen soll, umfasst interne Treiber-Design-Teams, die einst auf Novatek oder Raydium angewiesen waren. BOE verfolgt denselben Weg: Während Schwierigkeiten mit der iPhone-Ausbeute das Ausführungsrisiko verdeutlichten, bleibt die Strategie intakt. Mit wachsender interner Beschaffung sieht sich der offene Markt für Display-Treiber einer kleineren adressierbaren Basis gegenüber, was Fabless-Anbieter dazu drängt, sich auf differenzierte Nischen wie Automotive-Sicherheit oder AR-Mikrodisplays zu konzentrieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Formfaktor: Flexible Displays treiben Innovationen voran

Klein- und mittelflächige ICs dominierten den Absatz mit einem Marktanteil von 56,65 % am Markt für Display-Treiber im Jahr 2025. Diese Bauteile bedienen Smartphones, Tablets und eine breite Palette von IoT-Displays, bei denen niedrige Leckströme und kompakte Chipgrößen gefragt sind. Der durchschnittliche Stückpreis bleibt unter 0,90 USD, doch das Volumen gleicht die geringen Margen aus und macht das Segment zur Grundlage des Marktes für Display-Treiber. Die Nachfrage bleibt stabil, da Handheld-OEM-Hersteller auf variable 120-Hz-Bildwiederholraten umsteigen, was zu einem moderaten Anstieg der durchschnittlichen Verkaufspreise führt.

Flexible/Faltbare Treiber-ICs erzielen heute deutlich geringere Stückzahlen, verzeichnen aber mit einer CAGR von 11,45 % die schnellste Expansion. Die Z-Serie von Samsung erreichte im zweiten Quartal 2024 9,25 Millionen ausgelieferte Panels, was die Mainstream-Akzeptanz von Faltgeräten bestätigt und konkurrierende Marken dazu veranlasst, nachzuziehen. Huawei verdoppelte seine Lieferungen faltbarer Geräte im gleichen Zeitraum nahezu, was auf ein erweitertes Käuferfeld hindeutet. Treiber in dieser Kategorie müssen wiederholtes Biegen bei Radien unter 2 mm tolerieren, Kompensationsalgorithmen zur Faltenminimierung integrieren und Touch einbinden, um Platinenfläche zu sparen. LG Innoteks Zwei-Metall-COF-Substrat bietet eine doppelseitige Leitungsführung, die Blenden noch weiter verkleinert. Apples erwarteter Markteintritt 2026 ist ein Nachfragebeschleuniger, auf den fast jede Fabless-Roadmap bereits ausgerichtet ist.

Nach Display-Technologie: MicroLED stört traditionelle Hierarchien

LCD behielt im Jahr 2025 einen Umsatzanteil von 62,70 % am Markt für Display-Treiber dank eingesessener Fertigungsmaßstäbe, doch die Wertentwicklung verschiebt sich. Mini-LED-Hintergrundbeleuchtungen erzwingen weitaus höhere Kanalzahlen in Timing-Controllern, was den Befestigungswert pro Panel bei Premium-Fernsehern verdoppelt. Gleichzeitig wächst die OLED-Akzeptanz bei Tablets und Laptops und steigt bei Tablets von 5,7 % auf 18 % Durchdringung bis 2028 – ein Gewinn für energieeffiziente Treiber.

MicroLED sticht jedoch mit einer CAGR von 12,25 % bis 2031 hervor. Direkt emittierende Panels erreichen in Prototyp-Mikrodisplays eine Spitzenhelligkeit von 20.000 Nits und übertreffen OLED, während Bedenken hinsichtlich der Lebensdauer reduziert werden. Die Quantenpunkt-Farbkonversionstechnik von Applied Materials senkt Kostenhürden und erhöht die Ausbeute-Gleichmäßigkeit. Treiber-ICs müssen nun Pixelabstände unter 5 µm bewältigen und präzise Stromanpassung auf Diodenniveau liefern – eine Spezifikation, die Unternehmen mit analoger Schaltkreiserfahrung bevorzugt. E-Paper bleibt eine Nische, liefert aber einen stetigen Strom von Niedrigfrequenz-Gate-Treibern für Regaletiketten und Lesegeräte.

Nach Anwendung: Das Automotive-Segment gewinnt an Fahrt

Smartphones lieferten 2025 weiterhin 31,85 % der Stückzahllieferungen und bilden die Basis für die LCD- und OLED-Treiber-IC-Produktion. Automotive-Displays wachsen jedoch am schnellsten, mit einer prognostizierten CAGR von 15,25 %, da Fahrzeuge durchschnittlich mehr als 30 Zoll kombinierte Displayfläche aufweisen. Der Markt für Display-Treiber in der Größe für Cockpit-Module ist auf dem Weg, gegen Ende des Jahrzehnts den Fernsehbereich zu übertreffen, sobald das autonome Fahren der Stufe 3 neue kontextbezogene Display-Zonen erschließt.

Himax führt den Automotive-TDDI-Bereich mit einem Anteil von 40 % an und hat seit dem Marktstart 70 Millionen Einheiten ausgeliefert, was unterstreicht, wie sicherheitszertifiziertes Silizium verteidigungsfähige durchschnittliche Verkaufspreise aufbaut. Fernseher- und Monitorkategorien wachsen im mittleren einstelligen Bereich, gestützt durch Gaming-Bildwiederholraten und 8K-Auflösungen, die die Treiber-Pin-Anzahl erhöhen. AR/VR-Headsets, beflügelt durch Apple Vision Pro und Samsungs LEDoS-Roadmap, bringen neuartige Anforderungen bei extrem hohen FPGA-Bildfrequenzen mit sich. Industrielle Mensch-Maschine-Schnittstellen stellen von Folientasten auf resistive Touch-Panels um und verbreiten die Nachfrage nach Treibern in der Fabrikautomation.

Nach Endverbrauchsbranche: Das Elektroniksegment fĂĽhrt das Wachstum an

Die Unterhaltungselektronik kontrollierte im Jahr 2025 71,05 % des Umsatzes und liefert weiterhin das Volumen, das Fabs bei hoher Auslastung hält. Der Markt für Display-Treiber verzeichnet jedoch sein höchstes proportionales Wachstum im breiteren Elektroniksegment mit einer CAGR von 14,10 % – eine Kategorie, die intelligente Lautsprecher, Haushalts-Sicherheitspanels und Thermostate umfasst. Automotive wird als angrenzender Wachstumsmotor eingestuft, fügt ISO 26262- und AEC-Q100-Zertifizierungen hinzu, die Premiumpreise rechtfertigen und die Bruttomarge stützen.

Medizintechnikgeräte stellen auf kontrastreiche OLED-Anzeigen für Patientenvitalwerte um und wecken die Nachfrage nach Treibern mit echten Schwarzwerten und FDA-konformer Zuverlässigkeit. Luft- und Raumfahrt sowie Verteidigung benötigen Hochtemperaturvarianten mit erweiterter Vibrationstoleranz – ein Bereich, in dem europäische IDM-Anbieter weiterhin einen Vorteil haben. Schließlich signalisiert Indiens Markteintritt durch Tata Electronics, Himax und PSMC eine geografische Ausweitung der Nachfrage und Fertigung, die das Angebot im kommenden Jahrzehnt neu ausbalancieren könnte.

Geografische Analyse

China behauptete die Spitzenposition mit einem Umsatzanteil von 44,25 % am Markt für Display-Treiber im Jahr 2025. Massive staatliche Anreize und anhaltende Panel-Investitionen machen das Land sowohl zum größten Abnehmer als auch zum formidabelsten zukünftigen Lieferanten von Treiber-ICs. Inländische Fabs entwickeln sich von 55-nm-Ausgangspunkten zu tragfähigen 28-nm-Knoten und bieten lokalen Kunden eine Alternative zu taiwanesischen Foundries, was die Beschaffungslandschaft neu gestaltet. TCLs Tintenstrahl-gedruckte OLED-Pilotlinien stärken diesen Selbstversorgungsdrang. Die Panel-Eigenversorgung führt zu einer engen Korrelation zwischen lokaler Politik und Treibernachfrage.

ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 9,85 % bis 2031. Samsung und LG Display bauen ihren Vorsprung im Know-how der OLED-Bedampfung und der Schichtgleichmäßigkeit aus. Der staatlich geförderte Halbleiterkorridor im Wert von 471 Milliarden USD plant, sechzehn neue Fabs in Betrieb zu nehmen und die Systemkapazität mehr als zu verdoppeln. Ein hoher Anteil des Wafer-Inventars wird in Display-Treiber-Wafer umgewandelt, die bei 22 nm und feiner gefertigt werden.

Taiwan bleibt der unverzichtbare Foundry-Partner für globale Fabless-Unternehmen. Allein TSMC strebt einen Quartalsumsatz von 31,42 Milliarden USD an und hält Display-Treiber-Tape-outs am Leben, auch wenn KI-Chips den Löwenanteil der führenden Kapazitäten beanspruchen. In Nord- und Südamerika ziehen CHIPS Act-Anreize begrenzte Treiber-Volumina an Land, veranschaulicht durch TSMCs 165-Milliarden-USD-Erweiterung in Arizona, die Logik mit fortschrittlichen Packaging-Linien verbindet. Europa erschließt seine Nische durch die Nachfrage nach Automotive-Displays: Kontinentale OEM-Hersteller bevorzugen lokale Versorgung für sicherheitskritische ADAS-Cluster, was kleine, aber strategisch bedeutsame Treiber-IC-Designhäuser fördert.

Wettbewerbslandschaft

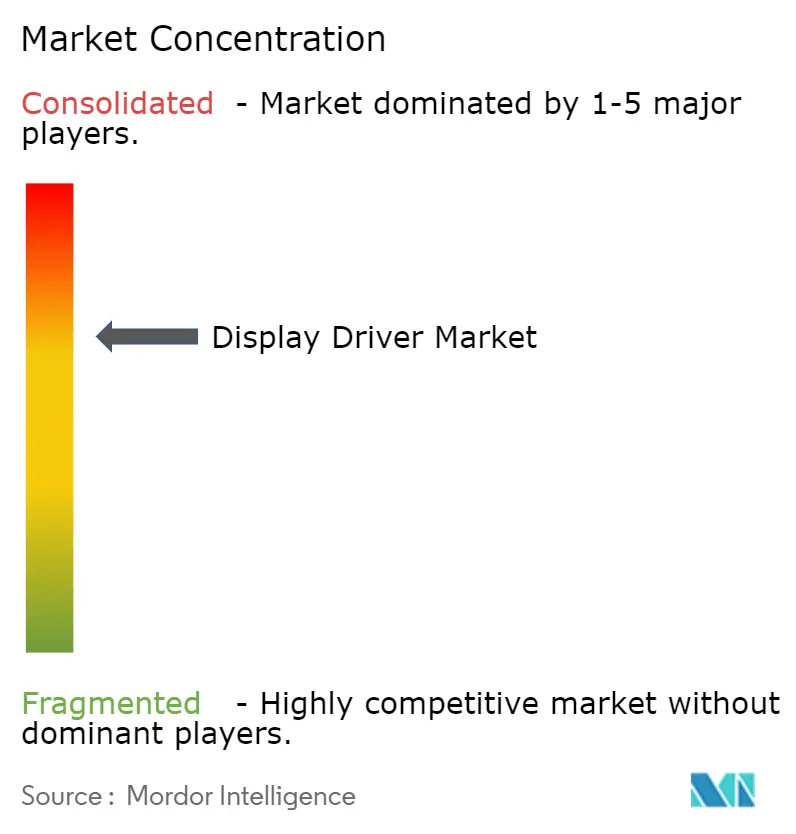

Der Markt für Display-Treiber befindet sich in einem mittleren Konzentrationsbereich. Die fünf größten Anbieter kontrollieren rund 65 % des Umsatzes – genug, um Preisdisziplin aufrechtzuerhalten, aber offen für Marktanteilsverschiebungen bei neuen Prozessknoten. Novatek hält die Führungsposition bei Fernseher- und Monitor-Treibern und profitiert von frühen Mini-LED-Controller-Einsätzen. Samsung Semiconductor nutzt die vertikale Prozesskontrolle, um 22-nm-Niedrigstrom-Mobile-Treiber in die Massenproduktion zu bringen. Synaptics konzentriert sich auf integriertes Touch und Haptik und dominiert den Premium-Notebook-Bereich.

Chinesische Herausforderer wie Smart-Chip und Fitipower gewinnen Volumen bei Einsteiger-Smartphones durch wettbewerbsfähige Chipflächen und Nähe zu Panel-Herstellern. BOEs interne Treiber-Designeinheit, die zwar noch unterhalb der Kostenkurve der Marktführer liegt, signalisiert eine glaubwürdige Bedrohung, wenn sich die Ausbeute verbessert. Allianzen überwiegen direkte Übernahmen: Tata Electronics verbündete sich mit Himax und PSMC, um Fab-Kapazitäten für zukünftige Treiber- und KI-Sensorchips nach Indien zu leiten. Microchips Übernahme von VSI integriert Hochgeschwindigkeits-Link-IP in sein Automotive-Portfolio und rundet das Cockpit-Angebot ab.

Forschungs- und Entwicklungsagenden konzentrieren sich auf die Konversion zu Sub-28-nm-Knoten, adaptive Dimmungsalgorithmen für MicroLED sowie die Erweiterung funktionaler Sicherheitsmerkmale. Patentanmeldungen zeigen erhöhte Aktivität bei Panel-seitiger Hotplug-Erkennung und Fehlerkorrekturkodierung – Funktionen, die für Automotive- und VR-Anwendungsfälle entscheidend sind. Anbieter, die diese fortschrittlichen Blöcke erfolgreich auf einem einzigen Chip kombinieren, dürften Premium-Positionen besetzen, selbst wenn Panel-Hersteller ihre externen Ausgaben kürzen.

MarktfĂĽhrer der Display-Treiber-Branche

-

Novatek Microelectronics Corp.

-

Synaptics Incorporated

-

Samsung Electronics Co., Ltd. (System LSI)

-

MediaTek Inc.

-

LX Semicon Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Tata Electronics schloss eine strategische Allianz mit Himax Technologies und Powerchip Semiconductor Manufacturing Corporation zum Aufbau eines in Indien ansässigen Display- und Ultralow-Power-KI-Sensing-Ökosystems, mit dem Ziel, die Anforderungen der nächsten Generation an die Treiber-IC-Produktion zu erfüllen.

- Mai 2025: Samsung Display begann mit der Produktionsplanung fĂĽr 0,6 mm Ultra-Thin OLED-Panels, die fĂĽr 2026 vorgesehen sind, und investierte 3,1 Milliarden USD in dedizierte Klein- und Mittelformat-Linien.

- Mai 2025: Novatek steigerte die Massenproduktion von mobilem OLED TDDI und hob den Umsatz im zweiten Quartal 2025 trotz Zollgegenwindes an.

- April 2025: Applied Materials stellte ein Quantenpunkt-Farbkonversionsverfahren fĂĽr MicroLED vor, das Leuchtdichte und Energieeffizienz verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fĂĽr Display-Treiber als den Jahresumsatz von Anbietern, die spezielle integrierte Schaltungen liefern, die digitale Bilddaten in analoge Signale ĂĽbersetzen, die zur Aktivierung von Pixeln in LCD-, OLED-, MicroLED-, E-Paper- und anderen Flachbildschirmtechnologien benötigt werden, die in Verbraucher-, Automobil-, Industrie- und professionellen Displays eingesetzt werden. Nach Angaben von şÚÁϲ»´ňěČ beläuft sich das Basisjahr 2025 fĂĽr diesen Bereich auf 8,91 Milliarden USD.

Ausgenommen sind Beleuchtungstreiber-ICs, diskrete Timing-Controller, allgemeine Power-Management-ICs und GPU- oder Prozessor-Silizium, die nicht Gegenstand der Studie sind.

Ăśberblick ĂĽber die Segmentierung

-

Nach Formfaktor

- Großflächiges DDIC

- Klein- und Mittelflächiges DDIC

- Flexibles/Faltbares DDIC

-

Nach Display-Technologie

- LCD

- OLED

- MicroLED

- E-Paper

-

Nach Anwendung

- Fernseher

- Smartphone

- Tablet

- Notebook-PC

- Desktop-Monitor

- Automotive-Displays

- Wearables

- Industrie und Mensch-Maschine-Schnittstelle

- AR/VR-Headsets

-

Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Automotive

- Industrie

- Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

-

Nach Geografie

- China

- Taiwan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Nord- und SĂĽdamerika

- Rest der Welt

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Display-Panel-Ingenieure, leitende Angestellte für fabriklose IC-Designs, Wafer-Gießereiplaner und Beschaffungsleiter bei Geräte-OEMs im asiatisch-pazifischen Raum, in Nordamerika und Europa. In diesen Gesprächen wurden Verschiebungen bei den Anbauraten, sich abzeichnende TDDI-Adoptionskurven und realistische durchschnittliche Verkaufspreise geklärt, was uns half, sekundäre Signale zu validieren und Datenlücken zu schließen.

Desk Research

Wir zogen grundlegende Versand-, Flächen- und Preisdaten aus angesehenen öffentlichen Quellen wie den monatlichen Panel-Exporten der Korea Display Industry Association, den Aufzeichnungen des chinesischen Zolls zum Harmonisierten Code 854239, den USITC-Handels-Dashboards und den WSTS-Halbleiterabrechnungen. Die 10-Ks von Unternehmen, die Offenlegung von Foundry-Kapazitäten und die White Papers von Handelsverbänden bereicherten das Bild der Nachfrage, während Questel-Patentanalysen und D&B Hoovers Einblicke in die Technologieverbreitung und die Umsätze der Lieferanten lieferten. Die aufgelisteten Quellen veranschaulichen unseren Ansatz; viele zusätzliche Veröffentlichungen haben einzelne Annahmen beeinflusst.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Im Mittelpunkt steht ein Top-Down-Modell zur Rekonstruktion der Panel-Fläche. Wir beginnen mit der jährlichen Quadratmeterproduktion für Fernsehgeräte, Smartphones, IT-Panels und Automobildisplays, wenden die von der Pixeldichte abhängigen Treiber-IC-Zahlen an und legen dann regionalspezifische ASPs zugrunde. Gezielte Bottom-up-Prüfungen, einschließlich Lieferanten-Roll-ups und Preisstichproben für Vertriebskanäle, führen zu einem Stresstest der Gesamtwerte für jedes Jahr. Zu den Schlüsselvariablen gehören die weltweiten Smartphone-Lieferungen, die TV-Panel-Fläche, die TDDI-Durchdringung, die Auslastung der 12-Zoll-Wafer-Fabriken und ASP-Erosionstrends. Die Fünf-Jahres-Prognose wird durch eine multivariate Regression untermauert, während die Szenarioanalyse Schwankungen bei der Silizium-Wafer-Versorgung berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch den Analysten einer Abweichungsprüfung anhand von Sendungsverfolgungen und Zollstatistiken unterzogen. Die Berichte werden jährlich aktualisiert; Zwischenprüfungen werden ausgelöst, wenn wichtige Ereignisse, wie z. B. eine größere Änderung der Gießereikapazität, eintreten. Vor der Auslieferung erfolgt eine abschließende Überprüfung durch den Analysten, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Anzeigetreiber Baseline-Befehle zuverlässig sind

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Geräte, Preisleitern und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, die konsistente Behandlung von Währungen und der jährliche Umbau des Panels begrenzen diese Abweichungen.

Zu den wichtigsten Faktoren gehören die Integration von Touch-Display-Treibern und LED-Beleuchtungstreibern, die Aggressivität der ASP-Kompressionskurven und die Häufigkeit der Aktualisierung der Sendungseingänge.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 8,91 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 17,55 B (2025) | Globale Unternehmensberatung A | FĂĽgt TDDI- und LED-Beleuchtungstreiber hinzu; mischt OEM- und Channel-ASPs |

| USD 4,38 B (2025) | Industrie Tracker B | Konzentriert sich nur auf TFT-LCD-Source- und Gate-Treiber; schlieĂźt OLED-Kategorien aus |

| USD 4,62 B (2024) | Regionale Beratung C | Begrenzung der Endverwendung auf Telefone und Fernsehgeräte; Anwendung des historischen Wachstums ohne neue Primärkontrollen |

Der Vergleich zeigt, dass şÚÁϲ»´ňěČ durch die Wahl des richtigen Umfangs und die jährliche Aktualisierung der Inputs eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf konkrete Variablen zurĂĽckfĂĽhren und leicht reproduzieren können.

Im Bericht beantwortete wesentliche Fragen

Wie groĂź ist der aktuelle Markt fĂĽr Display-Treiber?

Der Markt fĂĽr Display-Treiber erreichte 2026 einen Wert von 9,69 Milliarden USD und soll bis 2031 auf 14,72 Milliarden USD wachsen.

Welche Region wächst im Markt für Display-Treiber am schnellsten?

ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą verzeichnet mit 9,85 % die höchste CAGR bis 2031, angetrieben durch groĂźe OLED-Kapazitätserweiterungen und starke staatliche Anreize.

Warum sind Automotive-Displays fĂĽr Treiber-IC-Anbieter wichtig?

Fahrzeuge sind heute auf mehrere hochauflösende Displays für Instrumenten-Cluster und Infotainment angewiesen, was die Nachfrage nach Automotive-Treiber-ICs mit einer CAGR von 15,25 % antreibt und höhere durchschnittliche Verkaufspreise stützt.

Wie beeinflusst die MicroLED-Technologie den Markt fĂĽr Display-Treiber?

MicroLED-Panels erfordern präzise Stromsteuerung und höhere Kanaldichten, was neue Umsatzströme für Anbieter schafft, die fortschrittliche Treiber für Helligkeitsziele von 20.000 Nits liefern können.

Welche Herausforderungen stellen sich Display-Treiber-Lieferanten bei fortschrittlichen Prozessknoten?

Sub-40-nm-Foundry-Kapazitäten sind knapp, da KI-Chips die Wafer-Zuteilung dominieren, was zu Angebotsengpässen führt und die Notwendigkeit strategischer Fab-Partnerschaften unterstreicht.

Wird die vertikale Integration der Panel-Hersteller die Nachfrage nach Drittanbieter-Treiber-ICs verringern?

Ja, da Unternehmen wie Samsung Display und BOE interne Treiber entwickeln, schrumpft der adressierbare Markt für externe Anbieter, was unabhängige Unternehmen dazu drängt, sich auf spezialisierte Nischen wie Automotive-Sicherheit und AR-Optik zu konzentrieren.

Seite zuletzt aktualisiert am: