Marktgröße und Marktanteil für Gleichstrommotoren (DC-Motoren)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

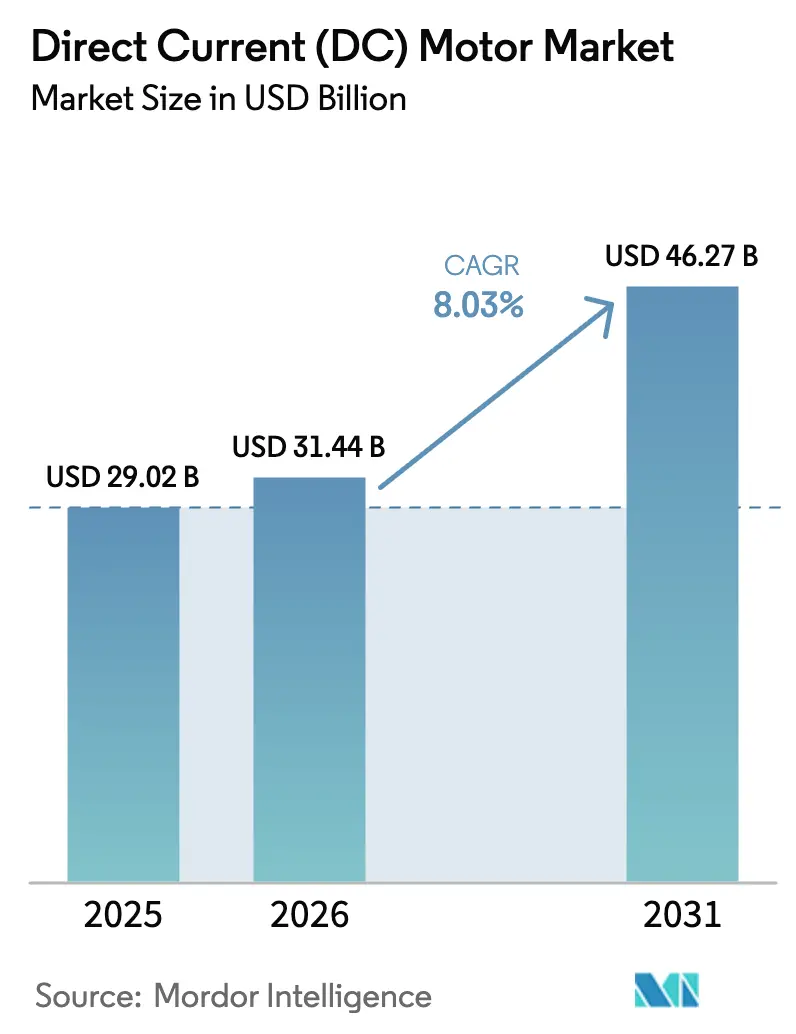

| Marktgröße (2026) | 31.44 Milliarden US-Dollar |

| Marktgröße (2031) | 46.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

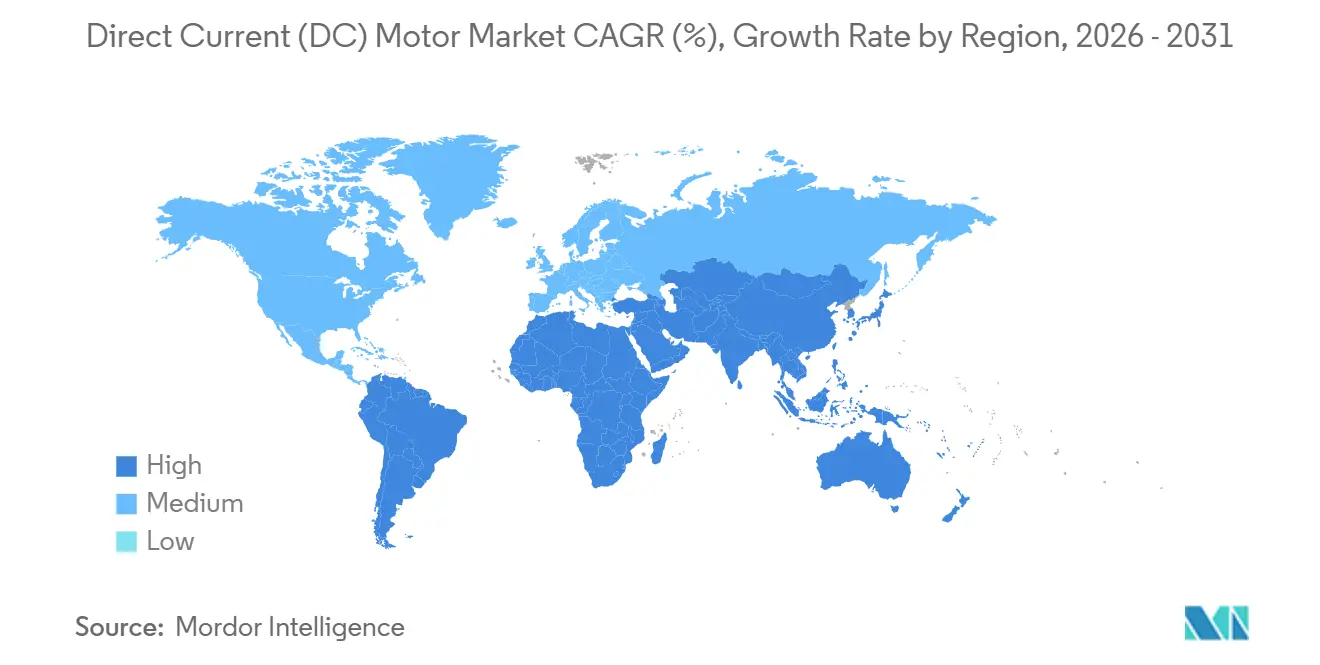

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

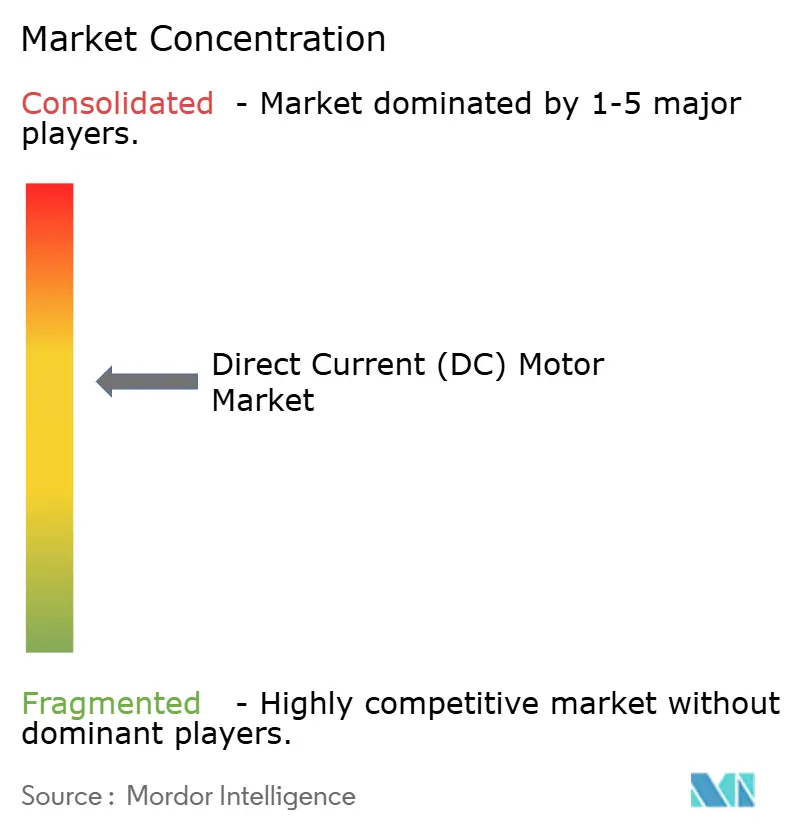

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gleichstrommotoren (DC-Motoren) von ���ϲ�����

Die Marktgröße für Gleichstrommotoren (DC-Motoren) wird für 2025 auf USD 29,02 Milliarden, für 2026 auf USD 31,44 Milliarden und bis 2031 auf USD 46,27 Milliarden prognostiziert, mit einer CAGR von 8,03 % von 2026 bis 2031. Die Verbreitung von batterieelektrischen Fahrzeugen, strengere industrielle Effizienzvorschriften und die rasche Ausbreitung von IoT-fähiger Software für vorausschauende Wartung gestalten das Wettbewerbsfeld neu. Automobilhersteller führen 48-Volt-Bordnetze ein, die den Kupfereinsatz reduzieren und Raum für Steer-by-Wire-Aktuatoren schaffen, während Fabrikbetreiber in der Asien-Pazifik-Region und Europa veraltete Wechselstrom-Induktionsantriebe zugunsten bürstenloser Gleichstrommotoren (BLDC) ablösen, die die Effizienzklassen IE4 und IE5 erfüllen. HLK-Nachrüstungen in Nordamerika setzen zunehmend auf elektronisch kommutierte BLDC-Lüfter, um Energieeinsparungen von 30–50 % zu erzielen. Hersteller, die eine vertikal integrierte Magnetversorgung mit digitalen Zwillings-Designwerkzeugen kombinieren, sichern sich Vorteile als Erstanwender sowohl in der Automobil- als auch in der Industrieendmärkte.

Wichtigste Erkenntnisse des Berichts

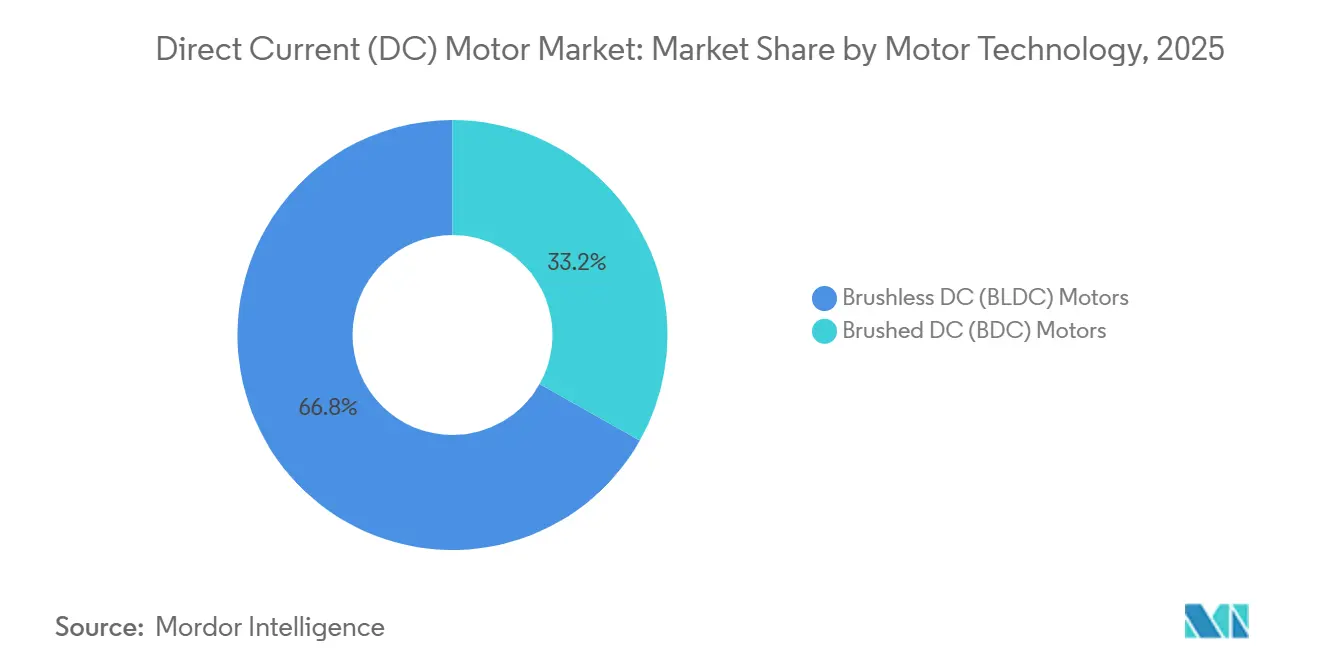

- Nach Motortechnologie führten bürstenlose Gleichstrommotoren mit einem Marktanteil von 66,83 % am Markt für Gleichstrommotoren (DC-Motoren) im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Leistungsklasse hielten Einheiten unter 75 Watt im Jahr 2025 einen Umsatzanteil von 56,72 %, während Antriebe über 75 Kilowatt die schnellste CAGR von 8,06 % bis 2031 verzeichnen.

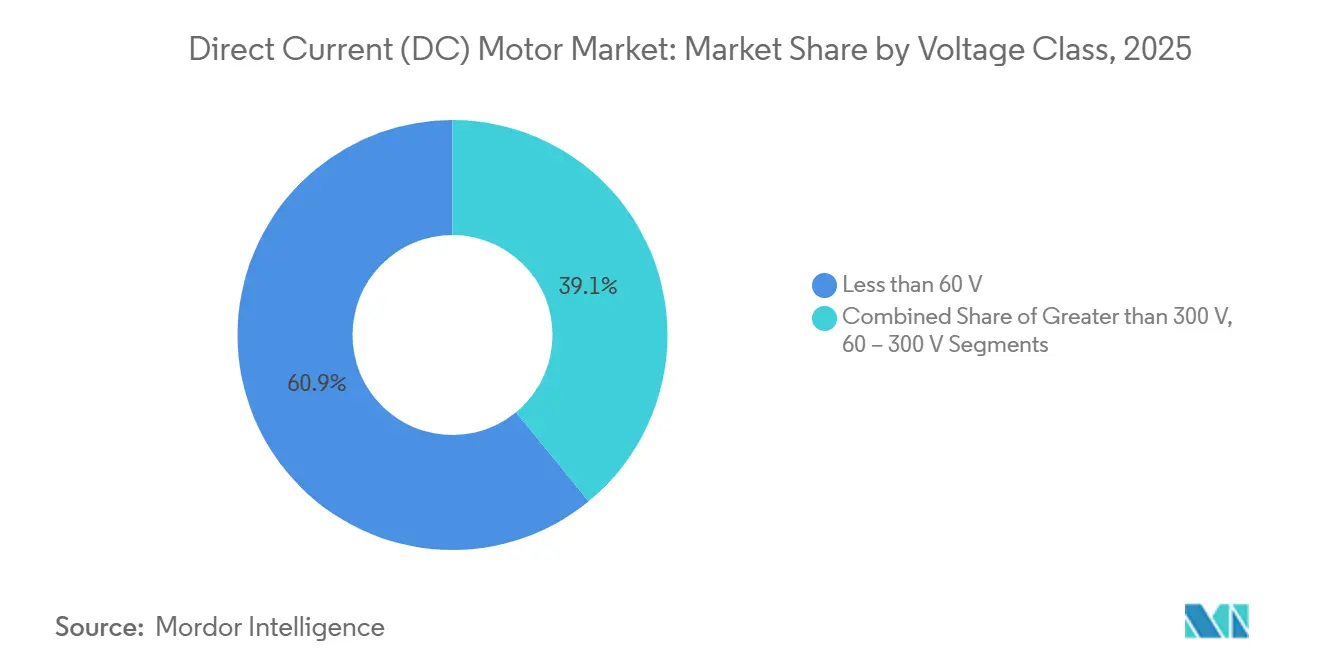

- Nach Spannungsklasse dominierten Systeme unter 60 Volt mit 60,93 % im Jahr 2025, während Motoren über 300 Volt auf dem Rücken von Elektrobussen und netzgekoppelten Speichern mit einer CAGR von 8,22 % expandieren.

- Nach Endverbrauchsbranche beanspruchte die industrielle Automatisierung 30,26 % des Umsatzes im Jahr 2025, doch Automobil und Transport ist das am schnellsten wachsende Segment mit einer CAGR von 8,31 % bis 2031.

- Nach Geografie trug die Asien-Pazifik-Region 48,84 % des globalen Umsatzes im Jahr 2025 bei, während Nordamerika die höchste regionale CAGR von 8,38 % bis 2031 erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gleichstrommotoren (DC-Motoren)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Elektrofahrzeugen | +2.1% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang zur energieeffizienten industriellen Automatisierung | +1.8% | Global, angeführt von Fertigungszentren in der Asien-Pazifik-Region und Europa | Langfristig (≥4 Jahre) |

| Wachsende Nachfrage nach HLK-Nachrüstungen für BLDC-Lüfter und Gebläse | +1.2% | Nordamerika und Europa, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für hocheffiziente Motoren | +1.0% | Nordamerika, Europa, China, Indien | Kurzfristig (≤2 Jahre) |

| 48-Volt-Bordnetze in leichten Nutzfahrzeugen | +0.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| IoT-fähige intelligente Gleichstrommotor-Module | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Einführung von Elektrofahrzeugen

Die weltweite Produktion batterieelektrischer Fahrzeuge überstieg 2025 die Marke von 14 Millionen Einheiten, und jedes Fahrzeug integriert nun 30–50 BLDC-Motoren für Traktion, Lenkung und Wärmemanagement – dreimal so viele wie in Verbrennungsmodellen.[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Chinesische Marken wie BYD und Geely haben die Motorproduktion vertikal integriert, um Margen zu schützen, während europäische Erstausrüster auf 800-Volt-Plattformen umsteigen, die Hochspannungs-BLDC-Motorgeneratoren für schnelles Laden erfordern. Teslas 48-Volt-Niederspannungsnetz reduziert 1,5 Kilometer Kupferkabel pro Pickup und bildet die Grundlage für Steer-by-Wire-Designs, die ausschließlich auf BLDC-Aktuatoren basieren.[2]Tesla Inc., "Cybertruck Engineering and Design," tesla.com Tier-1-Zulieferer wie Bosch und Continental haben dedizierte 48-Volt-Motorfamilien vorgestellt, und ����ß��Ա�ä�ܴڱ��-�����ٰ�-Designs finden Eingang in Radnabenanwendungen bei kompakten Stadtfahrzeugen.

Übergang zur energieeffizienten industriellen Automatisierung

Industrielle Abnehmer ersetzen Wechselstrom-Induktionsmotoren dort, wo variable Drehzahlbetriebszyklen vorherrschen. BLDC-Antriebe übertreffen die IE4- und IE5-Standards und liefern bei Teillast Effizienzgewinne von 5–8 Prozentpunkten. ABBs intelligentes Motorsystem nutzt Schwingungs- und Thermoanalytik, um ungeplante Stillstände in Automobilwerken um bis zu 40 % zu reduzieren.[3]ABB Ltd., "ABB Ability Digital Solutions for Motors," abb.com Die Digitaler-Zwilling-Software von Siemens ermöglicht es Ingenieuren, den Energieverbrauch vor dem Kauf zu simulieren und so eine evidenzbasierte Kapitalallokation zu unterstützen. Die Einführung ist in der Asien-Pazifik-Region am stärksten, wo Chinas Dual-Carbon-Plan eine Senkung der Energieintensität um 13,5 % bis 2025 anstrebt.

Wachsende Nachfrage nach HLK-Nachrüstungen für BLDC-Lüfter und Gebläse

Gewerbliche Immobilieneigentümer in den Vereinigten Staaten und Europa tauschen Kondensatormotoren mit Permanentspaltung gegen elektronisch kommutierte BLDC-Lüfter aus, die Stromeinsparungen von 30–50 % bei einer Amortisationszeit von unter drei Jahren erzielen. Nidecs EC-Motorlinie koppelt Frequenzumrichter mit Belegungssensoren zur Regulierung des Luftstroms und entlastet so Spitzenlasttarife. Das Effizienzversprechen hat sich auf die Kühlung von Rechenzentren ausgeweitet, wo BLDC-Gebläse die Kennzahlen zur Energieeffizienz verbessern. Betreiber von Fernwärmenetzen im Nahen Osten beginnen ähnliche Umstellungen, da der 24/7-Betrieb die Vorteile der Energiekosten über die Lebensdauer unterstreicht.

Staatliche Anreize für hocheffiziente Motoren

Fiskalische Maßnahmen verkürzen die Amortisationszyklen. Indiens Programm für energieeffiziente Lösungen für KMU subventioniert bis zu 50 % der inkrementellen Investitionskosten für IE4-Upgrades in kleinen Unternehmen. Chinas Top-Runner-Katalog schließt Motoren unterhalb von IE4 von der öffentlichen Beschaffung aus, und die Europäische Union führt bis 2027 IE5-Vorschriften für ausgewählte Leistungsbereiche ein. Die Vereinigten Staaten bieten beschleunigte Abschreibungen für hocheffiziente Motornachrüstungen im Rahmen des Inflation Reduction Act an. Anreize verstärken die Nachfrage nach zertifizierten BLDC-Portfolios und belohnen Lieferanten mit akkreditierten Prüfkapazitäten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten im Vergleich zu Wechselstrom-Induktionsalternativen | -1.3% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Lieferkettenvolatilität bei Seltenerdmagneten | -1.1% | Global, mit starken Auswirkungen auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EMV/EMI-Konformitätshürden für Antriebe mit hoher Schaltfrequenz | -0.6% | Global, besonders streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermomanagementgrenzen bei kompakten Hochleistungsdesigns | -0.5% | Global, kritisch in der Automobil- und Luft- und Raumfahrtbranche | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Höhere Anschaffungskosten im Vergleich zu Wechselstrom-Induktionsalternativen

BLDC-Einheiten kosten 20–40 % mehr als gleichwertige Wechselstrom-Induktionsmotoren, was die Einführung in kapitalintensiven Branchen hemmt. Obwohl die Gesamtbetriebskosten bei Auslastungen über 4.000 Stunden pro Jahr zugunsten von BLDC ausfallen, wählen Beschaffungsteams in Indien und Südostasien häufig das günstigste Angebot, was die Ersatzzyklen verlangsamt. Leasing- und Energie-als-Dienstleistung-Verträge entstehen, um Investitionslücken zu überbrücken, doch die Durchdringung bleibt in fragmentierten industriellen Nutzerbasen uneinheitlich.

Lieferkettenvolatilität bei Seltenerdmagneten

China kontrolliert mehr als 90 % der Raffineriekapazität für Neodym-Eisen-Bor, und Exportbeschränkungen im Jahr 2024 trieben die Spotpreise um 35–50 % in die Höhe und drückten die Margen der Motorhersteller. Einige Lieferanten haben ihre Produkte auf Ferritmagnete umgestellt und dabei 15–20 % Drehmomentenergiedichte eingebüßt. Die Vereinigten Staaten haben inländische Bergbauprojekte kartiert, doch eine kommerzielle Produktion ist vor 2028 unwahrscheinlich, was die Erstausrüster weiterer Volatilität aussetzt. Europäische Hersteller erproben Magnetrecyclinglinien, doch die zurückgewonnenen Mengen decken weniger als 5 % des Jahresbedarfs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortechnologie: BLDC-Dominanz durch Effizienzvorschriften

Bürstenlose Gleichstromantriebe erzielten 2025 einen Marktanteil von 66,83 % am Markt für Gleichstrommotoren (DC-Motoren) und sind auf dem Weg zu einer CAGR von 8,11 % bis 2031. ���ԲԱ�Ա�ä�ܴڱ��-�����ٰ�-Architekturen dominieren bei Traktionsmotoren und CNC-Spindeln, da ihr Wärmeübertragungsweg vom Stator zum Gehäuse die Wärmeabfuhr beschleunigt, während Außenläuferoptionen bei Radnabenanwendungen skalieren, die hohes Drehmoment bei niedriger Drehzahl benötigen. Bürstenbehaftete Gleichstromvarianten behielten einen Anteil von 33,17 %, da sie kostengünstige Anlassermotoren und Elektrowerkzeuge bedienen, doch steigende CAFE-Strafen drängen Automobilhersteller zu BLDC-Lösungen. Sensorlose Steueralgorithmen haben die Stückkosten um USD 2–5 gesenkt und die Einführung bei Deckenventilator- und Kühlschrankkompressoren ausgeweitet.

Erhöhte Effizienzgrenzen helfen BLDC-Einheiten, IE4- und IE5-Bewertungen zu erzielen, die bürstenbehaftete Designs oberhalb von 750 Watt nicht erreichen können. Da Regierungen die Mindestleistungsanforderungen verschärfen, stehen bürstenbehaftete Motorproduktionslinien vor der Obsoleszenz, und mehrere Tier-2-Anbieter schwenken auf Ersatzteilgeschäfte um. Premium-BLDC-Lieferanten differenzieren sich durch Direktwicklungskühlung und Ölspritzgehäuse, die einen Dauerbetrieb bei Traktionsmotoren mit Leistungsdichten über 10 Kilowatt pro Liter ermöglichen.

Nach Leistungsklasse: Mikromotoren führen das Volumen an, während Hochleistungsantriebe das Wertwachstum antreiben

Motoren unter 75 Watt machten 2025 56,72 % der Lieferungen aus, gestützt durch Smartphones, medizinische Infusionspumpen und Mikro-Aktuatoren im Automobilbereich. BLDC verdrängt kernlose bürstenbehaftete Typen in diesen Kategorien, um die Batterielaufzeit zu verlängern und elektromagnetische Störungen mit Funkgeräten zu reduzieren. Das Segment 0,75–75 Kilowatt bedient industrielle Förderbänder und gewerbliche HLK-Anlagen, wo Einsparungen durch variable Drehzahl die Aufpreise innerhalb von fünf Jahren amortisieren. Das Segment über 75 Kilowatt wächst am schnellsten mit einer CAGR von 8,06 %, da Elektrobusse, Bergbauförderbänder und Wasseraufbereitungsanlagen hocheffiziente Dauerleistungsantriebe benötigen.

Elektrische Tauchpumpen in Offshore-Bohrungen setzen BLDC ein, um Flüssigkeitsvolumina 8–12 % effizienter als Induktionsalternativen zu fördern, und Wasserversorgungsunternehmen berichten von Amortisationszeiten unter vier Jahren für BLDC-Nachrüstungen im 24/7-Betrieb. Thermische Einschränkungen oberhalb von 50 Kilowatt werden mit Flüssigkühlmänteln und Aluminiumnitrid-Kühlkörpern angegangen, obwohl Gewichtsnachteile den Einsatz in der Luft- und Raumfahrt noch begrenzen, wo Leistungs-Masse-Verhältnisse über 5 Kilowatt pro Kilogramm liegen müssen.

Nach Spannungsklasse: Niederspannungsdominanz, rasanter Anstieg bei Hochspannung

Modelle unter 60 Volt hielten 2025 einen Umsatzanteil von 60,93 %, gestützt durch akkubetriebene Werkzeuge und Verbrauchergeräte. Der Aufstieg von 48-Volt-Mildhybridfahrzeugen vergrößert dieses Segment; Riemen-Starter-Generatoren und Aktivfederungsaktuatoren ziehen während Beschleunigungsschüben 5–10 Kilowatt. Motoren im Bereich 60–300 Volt bedienen industrielle Automatisierung und VRF-HLK-Anlagen, wo integrierte Frequenzumrichter regeneratives Bremsen ermöglichen. Das Segment über 300 Volt ist auf eine CAGR von 8,22 % bis 2031 ausgerichtet, da Elektrobusse und netzgekoppelte Wechselrichter auf 400–800-Volt-Schienen umsteigen, um I²R-Verluste zu begrenzen.

Hochspannungs-BLDC-Varianten müssen die elektromagnetischen Vorschriften der IEC 61800-3 Kategorie C2 einhalten, was Anbieter dazu veranlasst, abgeschirmte Kabel und Gleichtaktfilter zu bündeln. Teslas 48-Volt-Verkabelungskonzept bewies, dass Niederspannungsnetze den Kupfereinsatz um 40 Kilogramm pro Pickup reduzieren können, und Lieferanten wie Valeo und Bosch haben mit integrierten 48-Volt-Antriebsmodulen nachgezogen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Automatisierung dominiert den Wert, Automobil treibt das Wachstum an

Industriemaschinen und Automatisierung erzielten 2025 einen Umsatzanteil von 30,26 %, was die tiefe Durchdringung bei CNC-Drehmaschinen, Roboterarmen und fahrerlosen Transportsystemen widerspiegelt, wo geschlossene Drehzahlregelung Durchsatz und Qualität steigert. Automobil ist der am schnellsten wachsende Bereich mit einer CAGR von 8,31 % bis 2031, da batterieelektrische Modelle dreimal so viele Motoren wie Verbrennungsfahrzeuge benötigen. HLK-Systeme tauschen Kondensatormotoren mit Permanentspaltung gegen BLDC-Kompressoren und Gebläse aus, die die Gebäudeenergiekosten um bis zu 50 % senken.

Hersteller von Operationsrobotern spezifizieren autoklavengeeignete kernlose BLDC-Einheiten von Maxon, um die Sterilisationsvorschriften der ISO 13485 zu erfüllen. Portescaps Insulinpumpenmotoren kombinieren geräuscharmen Betrieb mit magnetischer Abschirmung zum Schutz implantierbarer Sensoren. Öl- und Gasunternehmen setzen BLDC-Antriebe in Unterwasserpumpen für den variablen Drehzahlbetrieb ein, und Windparkbetreiber verlassen sich auf BLDC-Blattwinkelaktuatoren für die präzise Blattausrichtung in Offshore-Turbinen.

Geografische Analyse

Die Asien-Pazifik-Region erzielte 2025 48,84 % des globalen Umsatzes, gestützt durch Chinas vollständige Motorlieferkette von der Seltenerdengewinnung bis zur endgültigen Fahrzeugintegration. Das Land produzierte 2025 über 9 Millionen batterieelektrische Pkw und sichert damit eine robuste Inlandsnachfrage sowie Exporte in ganz Südostasien. Japans Präzisionslieferanten – Nidec, MinebeaMitsumi und Mabuchi – dominieren den Mikromotor-Export dank extrem enger Wicklungstoleranzen. Indiens Sternebewertungsprogramm des Büros für Energieeffizienz sowie Make-in-India-Anreize locken frisches Kapital in die inländische Produktion. ��ü���ǰ���s Halbleitergerätehersteller bevorzugen BLDC für schwingungsempfindliche Stufen und schaffen damit hochmargige Nachfrage.

Nordamerika wird voraussichtlich die höchste CAGR von 8,38 % bis 2031 erzielen. Der Inflation Reduction Act bietet Steuergutschriften für Motornachrüstungen, während Automobilhersteller aus Detroit USD 50 Milliarden für inländische Batterie- und Motorlinien zur Risikominimierung der Lieferketten bereitgestellt haben. Kanada verzeichnet Nachfrage bei Bergbauförderbändern und Kohlenwasserstoffpumpen in abgelegenen Gebieten mit hohen Energiekosten. Mexiko hat sich nach der Inbetriebnahme von Nidecs USD 1 Milliarde schwerem Komplex in Nuevo León im Jahr 2025 zu einer regionalen Exportbasis entwickelt.

Europas Weg wird durch die Ökodesign-Richtlinie 2019/1781 gelenkt, die Motoren unterhalb von IE4 in Neuinstallationen verbietet und Fabriken zu BLDC- und Synchronreluktanzdesigns drängt. Deutschlands Automobilzulieferer beschleunigen Forschung und Entwicklung bei integrierten Motor-Antriebsmodulen, und der Ausbau der Offshore-Windenergie im Vereinigten Königreich schafft Nachfrage nach wartungsarmen Giersystemen. Frankreich und Spanien treiben HLK-Nachrüstungen in gewerblichen Immobilien voran, unterstützt durch Versorgungsrabatte, die die Amortisationszeiten auf unter drei Jahre verkürzen. ��ü�岹��������첹 wird durch makroökonomische Volatilität belastet, doch Brasiliens Bergbau- und Agrarsektoren bieten Nischenchancen. GCC-Volkswirtschaften setzen BLDC in Entsalzungsanlagen und Fernwärmenetzen ein, wo der Rund-um-die-Uhr-Betrieb die Energieeinsparungen maximiert.

Wettbewerbslandschaft

Der Markt für Gleichstrommotoren (DC-Motoren) weist eine moderate Konzentration auf; Nidec, ABB, Siemens, Bosch und Yaskawa halten zusammen rund 35–40 % des Umsatzes, was Raum für regionale und Nischeninnovatoren lässt. Nidecs USD 1,8 Milliarden schwerer Traktionsmotorcampus in Serbien demonstriert die erforderliche Größenordnung, um europäische Erstausrüster zu bedienen, die Jahreslose von über 1 Million Einheiten verlangen. ABB und Siemens differenzieren sich durch IoT-Suiten Ability und MindSphere, die Zustandsüberwachungsanalytik integrieren und Ausfallzeiten in Hochvolumenwerken um bis zu 40 % reduzieren.

Aufstrebende chinesische Automobilhersteller haben Motorlinien vertikal integriert, um die Seltenerdenversorgung zu sichern und Kosten aus den Antriebsstrangabrechnungen herauszupressen. Der Technologiewettbewerb dreht sich um drei Vektoren: sensorlose Steuerung, die Hall-Sensoren überflüssig macht, Ölsprühkühlung, die Dauerleistungsbewertungen erhöht, und magnetfreie Schaltreluktanzdesigns, die das Lieferkettenrisiko umgehen. Patentdaten aus dem Jahr 2025 zeigen einen Anstieg der Anmeldungen für kombinierte Motor-Antriebspakete, die Leistungselektronik mit mechanischem Gehäuse für EMV-Konformität zusammenführen.

Die Markteintrittsbarrieren steigen, da IE4- und IE5-Zertifizierungen umfangreiche Labortests erfordern. Lieferanten mit akkreditierten Einrichtungen gewinnen Geschwindigkeitsvorteile bei der Markteinführung. Mittelständische Marken konkurrieren durch Individualisierung – Operationsroboter, Luft- und Raumfahrtaktuatoren und Unterwasserpumpen – wo das Volumen gering, aber die Margen über 25 % liegen. Das Fehlen eines einzigen dominanten Akteurs lässt reichlich Spielraum für disruptive Neueinsteiger mit Thermosimulationsexpertise oder eigenem Magnetrecycling.

Marktführer in der Gleichstrommotor (DC-Motor) Branche

ABB Ltd.

Allied Motion Technologies Inc.

AMETEK Inc.

Delta Electronics Inc.

FAULHABER Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nidec Corporation stellte EUR 800 Millionen für eine neue Elektrofahrzeugmotorfabrik in Ungarn bereit und erweitert damit die europäische Kapazität für 48-V- und BLDC-Traktionseinheiten, um der steigenden Nachfrage regionaler Automobilhersteller gerecht zu werden.

- Juli 2025: ABB stellte eine intelligente Motorplattform vor, die KI-gestützte Schwingungs- und Temperaturanalytik nutzt, um Industrieanlagen dabei zu helfen, ungeplante Ausfallzeiten um bis zu 40 % zu reduzieren.

- Mai 2025: Siemens AG sicherte sich einen Liefervertrag im Wert von USD 650 Millionen für BLDC-Antriebe, die Solartracker und Windturbinenblattwinkelverstellsysteme in den wachsenden Anlagen für erneuerbare Energien in Brasilien und Argentinien antreiben werden.

- Januar 2025: Nidec schloss ein USD 1,8 Milliarden schweres serbisches Werk mit einer Traktionsmotorkapazität von 1,2 Millionen Einheiten und eigener Magnetproduktion für Stellantis und Renault ab.

Berichtsumfang des globalen Marktes für Gleichstrommotoren (DC-Motoren)

Ein Gleichstrommotor (DC-Motor) ist ein Elektromotor, der elektrische Gleichstromenergie (DC) in mechanische Rotation umwandelt. Er funktioniert nach dem Prinzip, dass ein stromführender Leiter in einem Magnetfeld eine Kraft erfährt, die Bewegung verursacht.

Der Markt für Gleichstrommotoren (DC-Motoren) ist segmentiert nach Motortechnologie (bürstenbehaftete Gleichstrommotoren, bürstenlose Gleichstrommotoren), Leistungsklasse (weniger als 75 W, 75–750 W, 0,75–75 kW, mehr als 75 kW), Spannungsklasse (weniger als 60 V, 60–300 V, mehr als 300 V), Endverbrauchsbranche (Automobil, Industrie, HLK, Unterhaltungselektronik, Gesundheitswesen, Öl und Gas, Wasser, erneuerbare Energien, Sonstige) sowie Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bürstenbehaftete Gleichstrommotoren (BDC) | Nebenschlusswicklung |

| Reihenschlusswicklung | |

| Verbundwicklung | |

| Permanentmagnet-Gleichstrommotor (PMDC) | |

| Bürstenlose Gleichstrommotoren (BLDC) | ���ԲԱ�Ա�ä�ܴڱ��-�����ٰ� |

| ����ß��Ա�ä�ܴڱ��-�����ٰ� |

| Weniger als 75 W |

| 75–750 W |

| 0,75–75 kW |

| Mehr als 75 kW |

| Weniger als 60 V |

| 60–300 V |

| Mehr als 300 V |

| Automobil und Transport |

| Industriemaschinen und Automatisierung |

| HLK und Kältetechnik |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und Medizinprodukte |

| Öl, Gas und Bergbau |

| Wasser und Abwasser |

| Systeme für erneuerbare Energien |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Motortechnologie | Bürstenbehaftete Gleichstrommotoren (BDC) | Nebenschlusswicklung |

| Reihenschlusswicklung | ||

| Verbundwicklung | ||

| Permanentmagnet-Gleichstrommotor (PMDC) | ||

| Bürstenlose Gleichstrommotoren (BLDC) | ���ԲԱ�Ա�ä�ܴڱ��-�����ٰ� | |

| ����ß��Ա�ä�ܴڱ��-�����ٰ� | ||

| Nach Leistungsklasse (Abgabeleistung) | Weniger als 75 W | |

| 75–750 W | ||

| 0,75–75 kW | ||

| Mehr als 75 kW | ||

| Nach Spannungsklasse | Weniger als 60 V | |

| 60–300 V | ||

| Mehr als 300 V | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Industriemaschinen und Automatisierung | ||

| HLK und Kältetechnik | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Gesundheitswesen und Medizinprodukte | ||

| Öl, Gas und Bergbau | ||

| Wasser und Abwasser | ||

| Systeme für erneuerbare Energien | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Gleichstrommotoren (DC-Motoren) bis 2031 sein?

Der Wert wird voraussichtlich USD 46,27 Milliarden erreichen, gegenüber USD 31,44 Milliarden im Jahr 2026.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Absatz von Gleichstrommotoren (DC-Motoren) im Zeitraum 2026–2031 prognostiziert?

Für den Zeitraum wird eine CAGR von 8,03 % erwartet.

Welche geografische Region wird am schnellsten wachsen?

Nordamerika ist auf dem Weg zur höchsten CAGR von 8,38 %, unterstützt durch Rückverlagerungsanreize und Effizienzsubventionen.

Welche Motortechnologie dominiert derzeit den globalen Umsatz?

Bürstenlose Gleichstromdesigns führen mit einem Anteil von 66,83 % im Jahr 2025 und übertreffen bürstenbehaftete Alternativen.

Welcher einzelne Faktor fügt pro Elektrofahrzeug die meisten Einheiten hinzu?

Der Wechsel zu 48-Volt- und 800-Volt-Bordnetzen erhöht die Anzahl der BLDC-Motoren auf 30–50 Einheiten pro Fahrzeug im Vergleich zu 10–15 bei Verbrennungsmodellen.

Warum gilt die Seltenerdenversorgung als strategisches Risiko?

China raffiniert mehr als 90 % der Neodym-Eisen-Bor-Magnete, sodass Exportbeschränkungen oder Preisverschiebungen die Margen der Motorhersteller schnell unter Druck setzen und Neudesigns veranlassen können.

Seite zuletzt aktualisiert am: