Marktgröße und Marktanteil für digitale Fotorahmen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 55.16 Milliarden US-Dollar |

| Marktgröße (2031) | 63.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Fotorahmen von ���ϲ�����

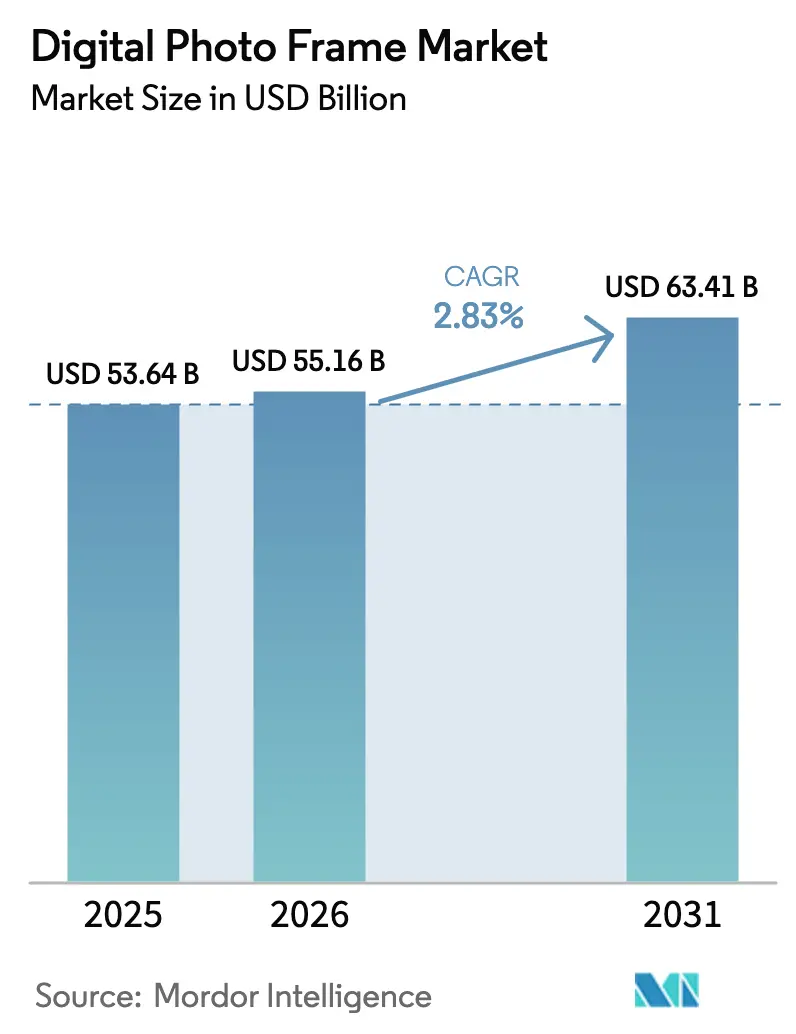

Die Marktgröße für digitale Fotorahmen wird voraussichtlich von 53,64 Milliarden USD im Jahr 2025 auf 55,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,83 % über den Zeitraum 2026–2031 einen Wert von 63,41 Milliarden USD erreichen. Die zunehmende Verbreitung von Smart-Home-Geräten, die Ausweitung von WLAN-Ökosystemen und Premium-Designverbesserungen gleichen weiterhin den Wettbewerbsdruck durch Smartphones und multifunktionale Smart-Displays aus. Die Nachfrage im Wohnbereich bleibt der primäre Volumentreiber, während der Einsatz im Gesundheitswesen und im gewerblichen Bereich durch die Nutzung von Rahmen als Engagement-, Gedächtnispflege- und Markenkommunikationswerkzeuge inkrementelles Wachstum hinzufügt. Hersteller konzentrieren sich auf Konnektivität, Cloud-Dienste und Kuration mittels künstlicher Intelligenz, um die Differenzierung aufrechtzuerhalten, während die Hardware-Margen sinken. Regional behält Nordamerika eine klare Wertführerschaft, während der asiatisch-pazifische Raum (APAC) die schnellste Einheiten- und Umsatzexpansion aufgrund steigender Mittelklasseeinkommen und lokaler Fertigungskapazitäten liefert. Die Kanaldynamik begünstigt Online-Marktplätze, die Käufern helfen, Spezifikationen zu vergleichen, Aktionspreise zu sichern und optionale Abonnementdienste zu integrieren, was die direkte Kundenbelieferung beschleunigt.

Wichtigste Erkenntnisse des Berichts

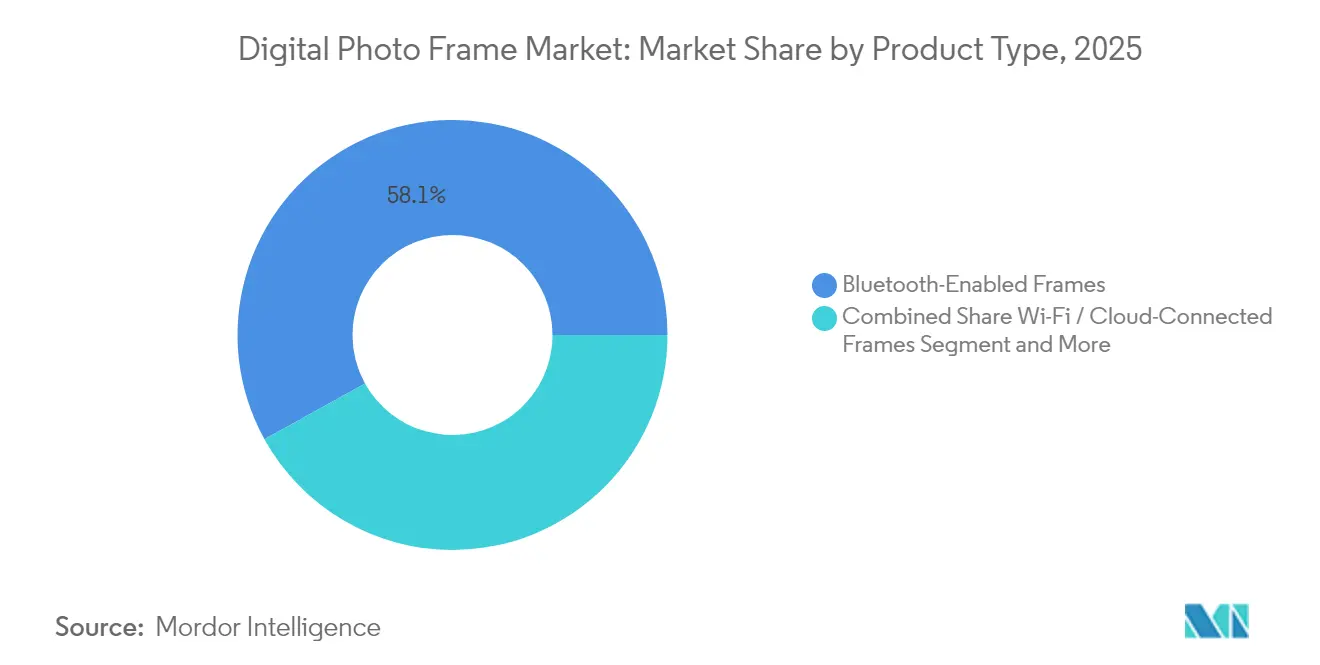

- Nach Produkttyp führten Bluetooth-fähige Geräte mit einem Marktanteil von 58,05 % am Markt für digitale Fotorahmen im Jahr 2025, während WLAN-/Cloud-verbundene Modelle voraussichtlich mit einer CAGR von 5,55 % bis 2031 am schnellsten wachsen werden.

- Nach Bildschirmgröße hielten Rahmen von 7 Zoll bis 10 Zoll im Jahr 2025 einen Umsatzanteil von 55,05 %; Formate bis zu 7 Zoll sollen bis 2031 mit einer CAGR von 4,05 % wachsen.

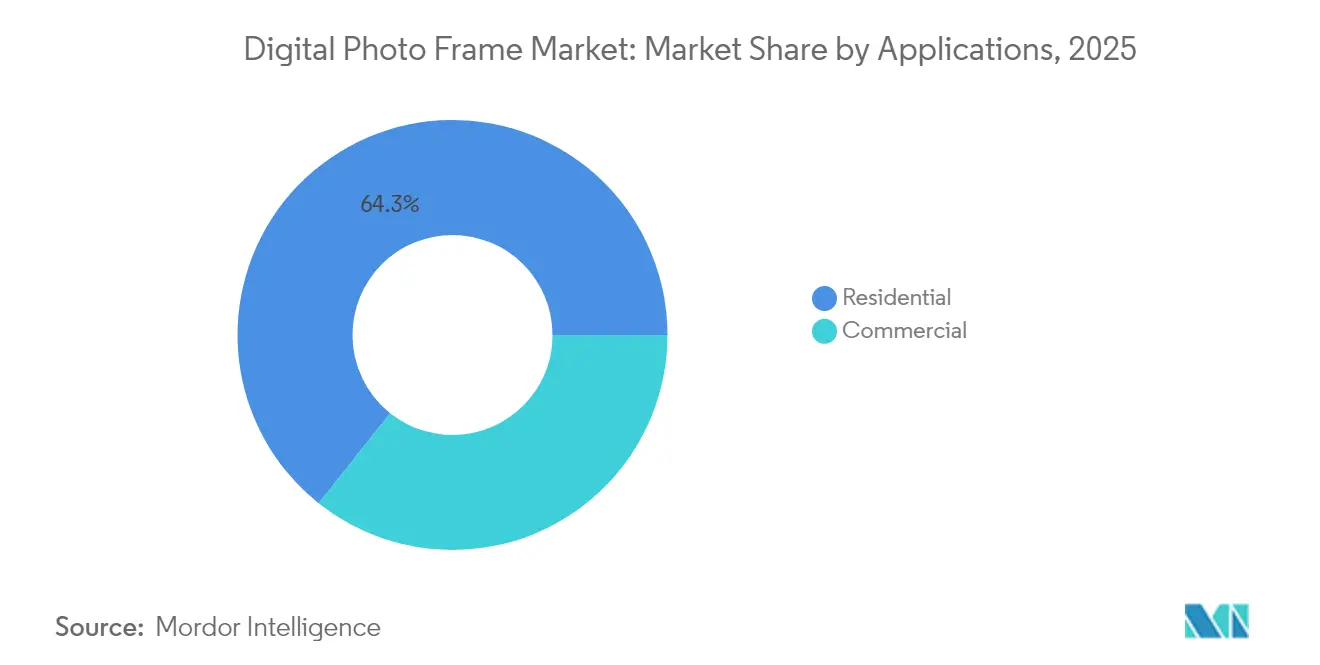

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 64,30 % der Marktgröße für digitale Fotorahmen auf den Wohnbereich, während Gesundheitseinrichtungen zwischen 2026 und 2031 mit einer CAGR von 4,22 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 59,10 % des Marktanteils für digitale Fotorahmen auf den Online-Handel, der voraussichtlich mit einer CAGR von 4,92 % wachsen wird.

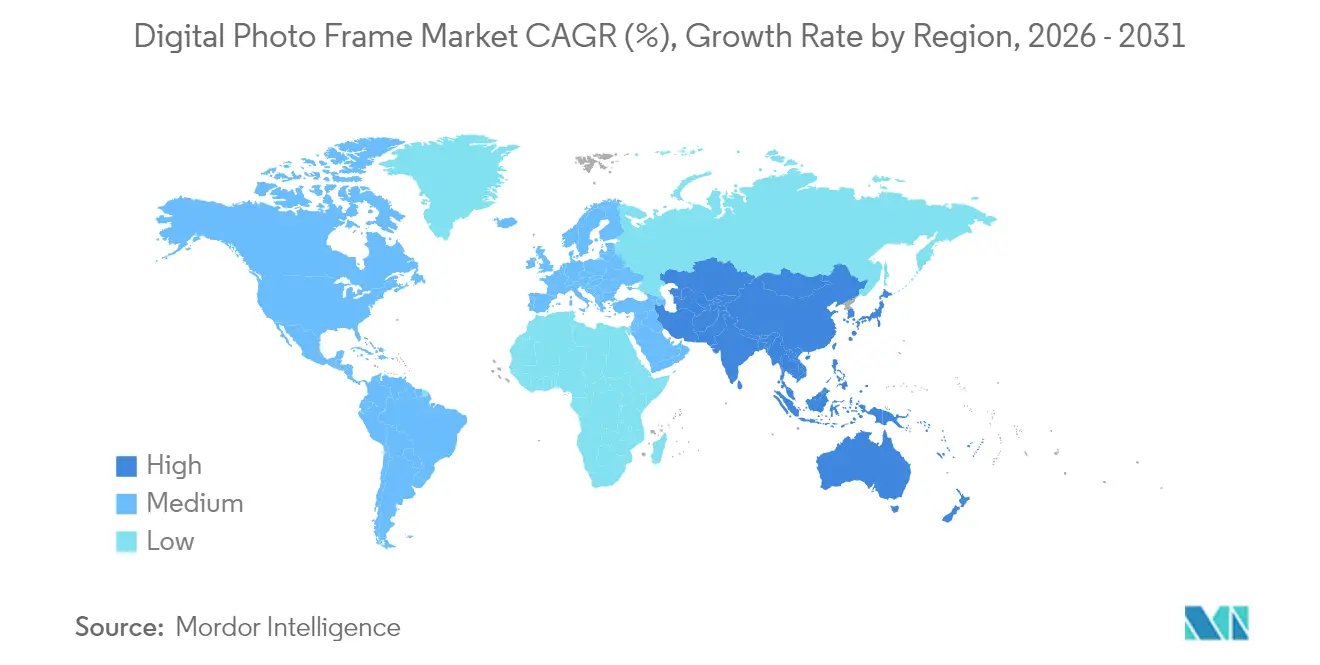

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,45 % für digitale Fotorahmen; der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 5,28 % verzeichnen und die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Fotorahmen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Smart-Home-Geräten | +0.8% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von WLAN-/Cloud-Ökosystemen | +0.6% | Global; asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach personalisierter digitaler Wandkunst und Dekoration | +0.4% | Vorwiegend Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Anwendungsfälle zur Gedächtnisunterstützung in der Seniorenpflege | +0.3% | Global; frühe Gewinne in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Monetarisierung von NFT und digitaler Kunst | +0.2% | Nordamerika und EU; ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei akkubetriebener E-Ink-Technologie | +0.2% | Global; erste Akzeptanz in Premium-Haushalten der EU und der USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung von Smart-Home-Geräten

Die Einführung von Smart-Home-Geräten verwandelt Rahmen von Einzelzweckobjekten in vernetzte Knotenpunkte in Haushaltsökosystemen. Samsungs Vision-AI-Plattform 2025 integriert Inhaltskuration, Sprach- und Gestensteuerung und positioniert Rahmen als intelligente Begleiter statt als passive Displays.[1]Samsung Electronics, "The Frame Art Store Adds 2,000 Masterpieces," samsung.com Sprachassistenten wie Amazon Alexa und Google Assistant ermöglichen den freihändigen Betrieb, während Belegungssensoren den Stromverbrauch steuern, um die Energieeffizienz zu verbessern. Diese Funktionen erhöhen die Wechselkosten für Verbraucher, die bereits in umfassendere Smart-Home-Setups investiert haben, und stärken die Nachfrage im Markt für digitale Fotorahmen.

Ausweitung von WLAN-/Cloud-Ökosystemen rund um Fotospeicherung und -freigabe

Cloud-Konnektivität verändert die Kaufkriterien, da Nutzer die mühelose Synchronisierung über Google Photos, Apple iCloud und soziale Plattformen priorisieren. Aura bietet abonnementfreie automatische Synchronisierung, um sich beim Gesamtbetriebskosten zu differenzieren, während Nixplays Übergang zu kostenpflichtigen Tarifen den Druck zur Umsatzdiversifizierung verdeutlicht. Da Familien geografisch verteilt sind, werden Fernupload-Funktionen zu einer zentralen Erwartung, was die Bedeutung einer robusten Backend-Infrastruktur und Datenschutzgarantien im Markt für digitale Fotorahmen erhöht.[2]Aura Frames, "How Aura Syncs with Google Photos," auraframes.com

Nachfrage nach personalisierter digitaler Wandkunst und Dekoration

Rahmen fungieren zunehmend als rotierende Kunstleinwände. Samsungs Art Store bietet Eigentümern Zugang zu kuratierten Galerien, sodass das Gerät in Innenarchitekturkonzepte integriert werden kann. Entspiegelungsbeschichtungen, austauschbare Blenden und bündige Montagekits erfüllen ästhetische Anforderungen, während E-Ink-Prototypen eine Akkulaufzeit von mehreren Jahren bieten und die Platzierung von Steckdosen unabhängig machen. Premium-Styling fördert höhere durchschnittliche Verkaufspreise, die die Herstellermargen trotz Komponentenkostendruck stützen.

Anwendungsfälle zur Gedächtnisunterstützung in der Seniorenpflege

Gesundheitseinrichtungen setzen vernetzte Rahmen ein, um Demenz- und Alzheimer-Patienten zu unterstützen, indem sie Schleifen mit Familienfotos und vertrauten Szenerien verwenden, um Wiedererkennung und emotionalen Trost auszulösen. MindCare Store berichtet von steigenden Großbestellungsanfragen von Betreibern von Senioreneinrichtungen, die zentrale Verwaltungs-Dashboards für gleichzeitige Inhaltsaktualisierungen suchen.[3]MindCare Store, "Digital Frames for Memory Care Facilities," mindcarestore.com Vereinfachte Touch-Oberflächen und große Textüberlagerungen berücksichtigen nachlassendes Sehvermögen und nachlassende Geschicklichkeit und erweitern die adressierbare Basis für den Markt für digitale Fotorahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Smartphones und Tablets | −0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasante Preiserosion und Margendruck | −0.4% | Global; Fertigungsdruck im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Regulierung zu Elektroschrott und Kreislaufwirtschaft | −0.2% | Vorwiegend EU; global zunehmend | Langfristig (≥ 4 Jahre) |

| Datenschutz-Compliance-Hürden für Cloud-verbundene Rahmen | −0.1% | EU; Ausstrahlungseffekte auf weltweite Standards | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch Smartphones und Tablets

Funktionsreiche Smartphones und Tablets bieten hochauflösende Bildschirme, Cloud-Synchronisierung und umfangreiche App-Ökosysteme, was den inkrementellen Mehrwert dedizierter Rahmen verringert. Multifunktionsgeräte sprechen platzbewusste Haushalte an und veranlassen viele Erstkäufer, auf den Kauf von Rahmen ganz zu verzichten. Anbieter begegnen dem, indem sie den Dauerbetriebsmodus, die mühelose Fotorotation und seniorenfreundliche Bedienelemente hervorheben, die mobile Hardware nicht vollständig replizieren kann.

Rasante Preiserosion und Margendruck

Chinesische OEMs bieten 8-Zoll-WLAN-Modelle zu Fabrikpreisen von nur 25 USD an, was Markenhersteller unter Druck setzt, sich durch Software, Design und Support zu differenzieren. Die anhaltende Engpasssituation bei LCD-Panels verstärkt die Kostenvolatilität, während aggressives Online-Discounting die Handelsspannen weiter komprimiert. Premium-Anbieter wie Aura verteidigen ihre Preispunkte durch Bauqualität und werbefreie Cloud-Dienste, sehen sich jedoch einer wachsenden Wertlücke gegenüber Budgetalternativen gegenüber.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Konnektivität treibt Differenzierung

WLAN-/Cloud-Modelle erzielen Premium-Preise, hatten jedoch 2025 nur einen Volumenanteil von 41,95 %, sollen aber mit einer CAGR von 5,55 % die schnellste Wachstumsrate im Markt für digitale Fotorahmen verzeichnen. Nur-Bluetooth-Versionen bleiben Volumenführer, da ihre niedrigeren Stücklistenkosten Einstiegspreise ermöglichen und 2025 einen Anteil von 58,05 % aufrechterhalten. Verbraucher migrieren schrittweise zu nahtloser automatischer Synchronisierung, Gesichtserkennung und Fernfreigabe, was Anbieter dazu veranlasst, lebenslangen Cloud-Speicher zu bündeln, um wiederkehrendes Engagement zu sichern. Infolgedessen erwarten Hersteller, dass das WLAN-Segment bis 2031 mehr als die Hälfte der Marktgröße für digitale Fotorahmen ausmachen wird.

Die Bündelung von Hardware und Software ist zentral für die langfristige Rentabilität. Auras Umsatz von 21,3 Millionen USD im Jahr 2024 spiegelt die Zugkraft eines abonnementfreien Modells wider, während Nixplays Paywall-Kontroverse das Risiko einer nachträglichen Änderung der Nutzungsbedingungen zeigt. Erfolgreiche Marktteilnehmer umwerben Entwickler über offene APIs, die es Drittanbieter-Apps ermöglichen, Bilder, Kalender und Umgebungsdaten zu übertragen, was eine Bindung schafft, die die Substitution durch Multifunktionsdisplays einschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildschirmgröße: Dominanz des mittleren Segments mit Premium-Wachstum

Das Segment von 7 Zoll bis 10 Zoll erzielte 2025 einen Umsatzanteil von 55,05 % und bleibt das Arbeitspferd für Mainstream-Haushalte dank ausgewogener Sichtbarkeit, Stellfläche und Preis. Kompakte Rahmen unter 7 Zoll sollen mit einer CAGR von 4,05 % wachsen, unterstützt durch Schenkungsanlässe, Schreibtischplatzierungen und Nutzung in Studentenwohnheimen. Gleichzeitig zieht die Gruppe über 10 Zoll Dekorationsenthusiasten und gewerbliche Käufer an, die Blickfang-Stücke schätzen; diese Geräte verwenden zunehmend mattierte Quantenpunkt- oder E-Ink-Panels, die die Papiertextur nachahmen.

Einzelhandelsdaten veranschaulichen die wachsende Bereitschaft der Verbraucher, in größere Leinwände zu investieren, sobald grundlegende Bedürfnisse erfüllt sind. Samsungs Frame-Pro-Linie, erhältlich in 43-Zoll- und 55-Zoll-Varianten, signalisiert eine hochmargige Nische, die mit kuratierten Kunstabonnements kombiniert wird. Angesichts der Premium-Elastizität sollen großformatige Modelle bis 2031 einen Anteil von 17,55 Milliarden USD an der Marktgröße für digitale Fotorahmen ausmachen.

Nach Anwendung: Gesundheitswesen entwickelt sich zum Wachstumstreiber

Installationen im Wohnbereich dominieren weiterhin mit einem Anteil von 64,30 % und unterstreichen die emotionale Rolle von Rahmen beim Erzählen von Familiengeschichten. Dennoch werden Einsätze in der Seniorenpflege und in Krankenhäusern die schnellste CAGR von 4,22 % verzeichnen, begünstigt durch klinische Studien, die visuelle Reminiszenztherapie mit reduzierter Unruhe bei Demenzpatienten in Verbindung bringen. Betreiber schätzen die zentrale Inhaltskontrolle und medizinisch geprüfte, wischfeste Gehäuse, Eigenschaften, die nun auf kommerziellen SKU-Roadmaps Standard sind.

Einzelhandels- und Gastgewerbesegmente nutzen Rahmen für kostengünstige dynamische Beschilderung, Speisekarten und Markenkommunikation. ���Գٱ���Ա��Բ���ü���Dz� zeigen Mitarbeiterporträts und KPI-Dashboards und verwandeln leere Wände in Echtzeit-Kommunikationsmittel. Bildungsversuche zeigen Potenzial für digitale Ehrentafeln und Kunstpräsentationen, die Papierposter ersetzen, und erweitern so die Möglichkeiten für den Markt für digitale Fotorahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Dominanz beschleunigt sich

Der E-Commerce erfasste 2025 einen Anteil von 59,10 %, angetrieben durch einfachen Spezifikationsvergleich, aggressive Flash-Sales und integrierte Garantieregistrierung. Marktplatz-Algorithmen belohnen umsatzstarke SKUs und zwingen Marken dazu, Schlüsselwörter zu optimieren, Zubehör zu bündeln und gesponserte Einträge zu finanzieren. Der Wandel vereinfacht auch die Abstimmung zwischen Hardware-Verkäufen und Cloud-Service-Upgrades und ermöglicht es Anbietern, beim Checkout zusätzliche Speichertarife anzubieten.

Der stationäre Handel bleibt nützlich für die Produktbewertung in der Hand, insbesondere während der Schenkungshochsaison im vierten Quartal, aber Ausstellungsflächen dienen zunehmend der Demonstration statt der Bestandshaltung. Einzelhändler mindern das Risiko durch Partnerschaften mit Direktversandprogrammen, die die Auftragsabwicklung an Markenlager übertragen. Diese hybride Strategie hält Rahmen für Gelegenheitskäufer sichtbar, während anerkannt wird, dass endgültige Käufe – und Abonnementanmeldungen – hauptsächlich online stattfinden, was die Kanalkonzentration im Markt für digitale Fotorahmen verstärkt.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 34,45 %, da frühe Smart-Home-Anwender Cloud-Funktionen annahmen. Weitere Ersatzzyklen hängen von inkrementellen Vorteilen wie KI-Auto-Tagging, breiteren Seitenverhältnissen und nachhaltigen Materialien ab. Datenschutzbewusste Verbraucher fördern das Interesse an der Verarbeitung auf dem Gerät und der Datenspeicherung in der Heimatregion, was die zukünftige SKU-Positionierung prägt.

Die CAGR von 5,28 % im asiatisch-pazifischen Raum resultiert aus rasanter Urbanisierung und starken Schenkungskulturen. Wettbewerbsfähige lokale Fertigung verkürzt die Markteinführungszeit für Funktionsupdates und ermöglicht es regionalen Marken, globale Konkurrenten beim Preis zu unterbieten und dennoch bei der Konnektivität gleichzuziehen. Chinas Exportvolumen beeinflusst darüber hinaus die Komponentenpreise weltweit und kommt indirekt der Nachfrage im asiatisch-pazifischen Raum zugute.

Europa sieht sich strengeren Datenschutz-, Reparierbarkeits- und Recyclingverpflichtungen gemäß der Verordnung 2024/1781 gegenüber, was Compliance-Investitionen erhöht. Hersteller reagieren mit modularen Platinen und vom Nutzer austauschbaren Akkus, um die Lebensdauer zu verlängern, was mit den Zielen der Kreislaufwirtschaftspolitik übereinstimmt und gleichzeitig die Premium-Ästhetik beibehält, die in Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich geschätzt wird.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Reine Spezialisten wie Nixplay und Aura konkurrieren mit diversifizierten Elektronikriesen wie Samsung und Amazon, die bereichsübergreifende Ökosysteme nutzen, um Rahmenfunktionalität mit Smart-Displays zu bündeln. Amazons Markteinführung des 21-Zoll-Echo-Show im November 2024 unterstreicht die Konvergenz: Ein Gerät umfasst Fotoanzeige, Streaming, Videokonferenzen und Sprachassistenz und fordert Einzelzweckrahmen um Wohnzimmerfläche heraus.

Samsung kontert mit der Frame-Pro-Linie, die Neo-QLED-Panels, anpassbare Blenden und Vision-AI-Algorithmen zur Kuration persönlicher Fotos und lizenzierter Kunst hinzufügt. Das Unternehmen kombiniert Hardware-Verkäufe mit Art-Store-Abonnements und schafft so Rentenströme, die den Hardware-Margendruck in der Branche für digitale Fotorahmen abmildern.

Am kostenfokussierten Ende iterieren Dutzende von Shenzhen-OEMs schnell und führen innerhalb von Monaten nach dem Konzept WLAN 6, Touch-Benutzeroberflächen und Mattbeschichtungen ein. Ihre Fähigkeit, Handelsmarken-SKUs für globale Einzelhändler zu liefern, verstärkt die Preiserosion. Europäische Boutique-Anbieter differenzieren sich durch FSC-zertifizierte Holzrahmen, EU-basierte Cloud-Hosts und DSGVO-konforme Datenschutzrichtlinien und schaffen Premium-Nischen bei datenschutzbewussten Kunden.

Marktführer in der Branche für digitale Fotorahmen

Nixplay

Aura Home Inc.

Skylight

Netgear Inc. (Meural)

Lenovo Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Aura stellte den Aspen-Rahmen vor, ein 12-Zoll-Entspiegelungsmodell zum Preis von 229 USD, das Untertitelunterstützung und Personensuche hinzufügt.

- März 2025: Nixplay sah sich einer Sammelklage gegenüber, die eine unfaire Änderung zuvor unbegrenzter Cloud-Speicherverpflichtungen behauptete (Gerichtsakte: US District Court, N.D. California, 3:25-cv-00428).

- Januar 2025: Samsung stellte den Frame Pro auf der CES 2025 vor und integrierte Neo-QLED-Technologie und Vision-AI-gestützte Inhaltsempfehlungen.

- November 2024: Amazon veröffentlichte den Echo Show 21, sein größtes Smart-Display mit einem dedizierten Fotorahmenmodus, der durch Sprachbefehle ausgelöst wird.

Umfang des globalen Marktberichts für digitale Fotorahmen

Ein digitaler Fotorahmen ist ein elektronisches Gerät, das digitale Bilder in einem rahmenähnlichen Format präsentiert, ähnlich wie traditionelle Fotorahmen. Im Gegensatz zu ihren herkömmlichen Gegenstücken, die gedruckte Fotografien halten, verwenden digitale Fotorahmen jedoch einen LCD- oder LED-Bildschirm, um eine Abfolge digitaler Bilder häufig in einem Diashow-Format darzustellen. Diese Rahmen unterstützen verschiedene digitale Fotoformate, darunter JPEG, PNG und GIF. Darüber hinaus können sie über USB-Laufwerke, Speicherkarten oder drahtlose Verbindungen wie WLAN und Bluetooth aktualisiert werden.

Die Studie verfolgt die Einnahmen, die durch den Verkauf digitaler Fotorahmen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für digitale Fotorahmen ist nach Anwendung (Wohnbereich und Gewerbe), Vertriebskanal (Online und Offline) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika) segmentiert. Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| WLAN-/Cloud-verbundene Rahmen |

| Bluetooth-fähige Rahmen |

| Nicht verbundene Rahmen (USB/SD) |

| Bis zu 7 Zoll |

| 7 Zoll – 10 Zoll |

| 10 Zoll – 15 Zoll |

| Über 15 Zoll |

| Wohnbereich | |

| Gewerbe | Einzelhandel und Gastgewerbe |

| ���Գٱ���Ա��Բ���ü���Dz� | |

| Gesundheitseinrichtungen | |

| Bildung |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Produkttyp | WLAN-/Cloud-verbundene Rahmen | ||

| Bluetooth-fähige Rahmen | |||

| Nicht verbundene Rahmen (USB/SD) | |||

| Nach Bildschirmgröße | Bis zu 7 Zoll | ||

| 7 Zoll – 10 Zoll | |||

| 10 Zoll – 15 Zoll | |||

| Über 15 Zoll | |||

| Nach Anwendung | Wohnbereich | ||

| Gewerbe | Einzelhandel und Gastgewerbe | ||

| ���Գٱ���Ա��Բ���ü���Dz� | |||

| Gesundheitseinrichtungen | |||

| Bildung | |||

| Nach Vertriebskanal | Online | ||

| Offline | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| ��ü���ǰ��� | |||

| Australien und Neuseeland | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Fotorahmen?

Der Markt für digitale Fotorahmen wird im Jahr 2026 auf 55,16 Milliarden USD geschätzt und soll bis 2031 auf 63,41 Milliarden USD wachsen, mit einer CAGR von 2,83 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 5,28 % bis 2031 aufgrund von Urbanisierung, steigenden Einkommen und wettbewerbsfähiger lokaler Fertigung.

Wie groß ist das mittlere Segment von 7 Zoll bis 10 Zoll?

Diese Größenkategorie erfasste 2025 einen Anteil von 55,05 % am Markt für digitale Fotorahmen und spiegelt die Balance zwischen Displayfläche und Erschwinglichkeit wider.

Warum wachsen WLAN-Rahmen schnell?

WLAN-/Cloud-Konnektivität eliminiert manuelle Fotoübertragungen, ermöglicht die Fernfreigabe für Familien und unterstützt KI-basierte Kuration, was zu einer prognostizierten CAGR von 5,55 % für diese Modelle führt.

Seite zuletzt aktualisiert am: