˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr digitale Phasenschieber

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.91 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.95% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr digitale Phasenschieber von şÚÁϲ»´ňěČ

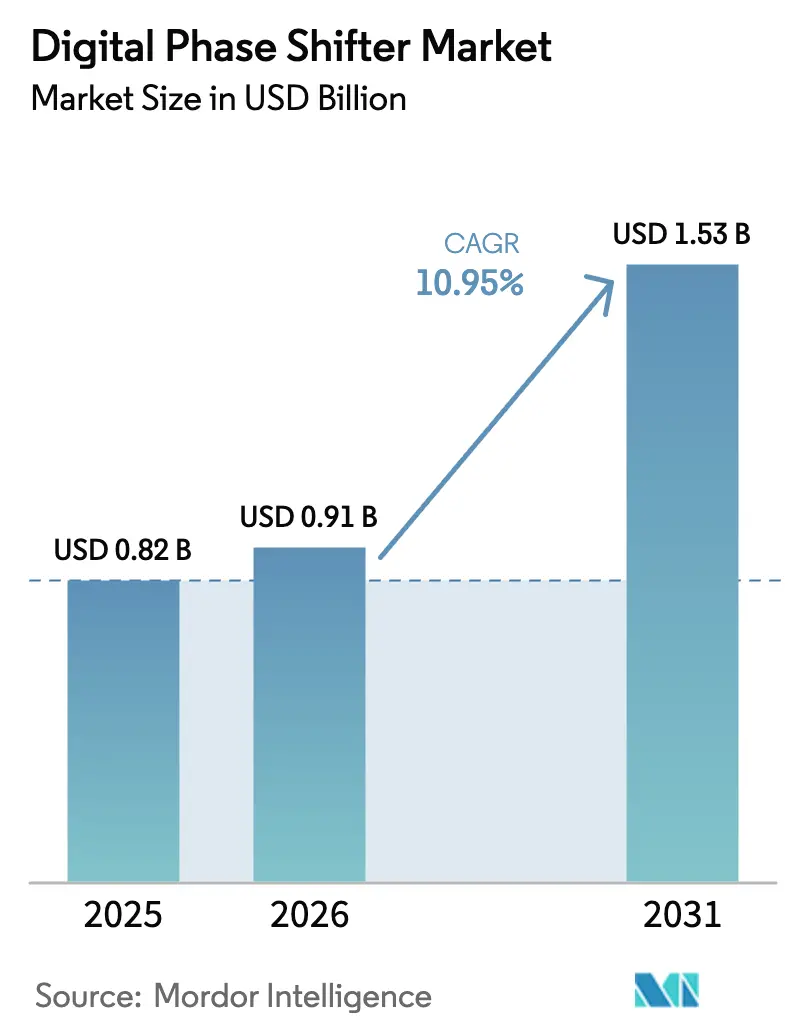

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr digitale Phasenschieber wurde im Jahr 2025 auf USD 0,82 Milliarden geschätzt und soll von USD 0,91 Milliarden im Jahr 2026 auf USD 1,53 Milliarden bis 2031 wachsen, bei einer CAGR von 10,95 % während des Prognosezeitraums (2026–2031). Ausgeweitete 5G-mmWave-Rollouts, laufende AESA-Radar-Modernisierungen und die rasche EinfĂĽhrung von Bildgebungsradar in Fahrzeugen der nächsten Generation stĂĽtzen gemeinsam dieses starke Wachstum. Die Nachfrage intensiviert sich, da Massive-MIMO-Standorte Hunderte von hochpräzisen Phasenschieber-Elementen hinzufĂĽgen, während Verteidigungskunden von mechanisch gesteuerten Antennen auf softwaredefinierten Strahlschwenk umsteigen. Automobilzulieferer der ersten Ebene beschleunigen 4D-Radarprogramme, die eine Phasengenauigkeit unter einem Grad erfordern, und Satellitenbetreiber standardisieren Flachpanelantennen fĂĽr Ku/Ka-Band-Breitbandverbindungen. Die Lieferkettensteuerung von Gallium und die Expansion vertikal integrierter HF-Frontend-Anbieter beeinflussen den Markt fĂĽr digitale Phasenschieber weiter.

Wichtigste Erkenntnisse des Berichts

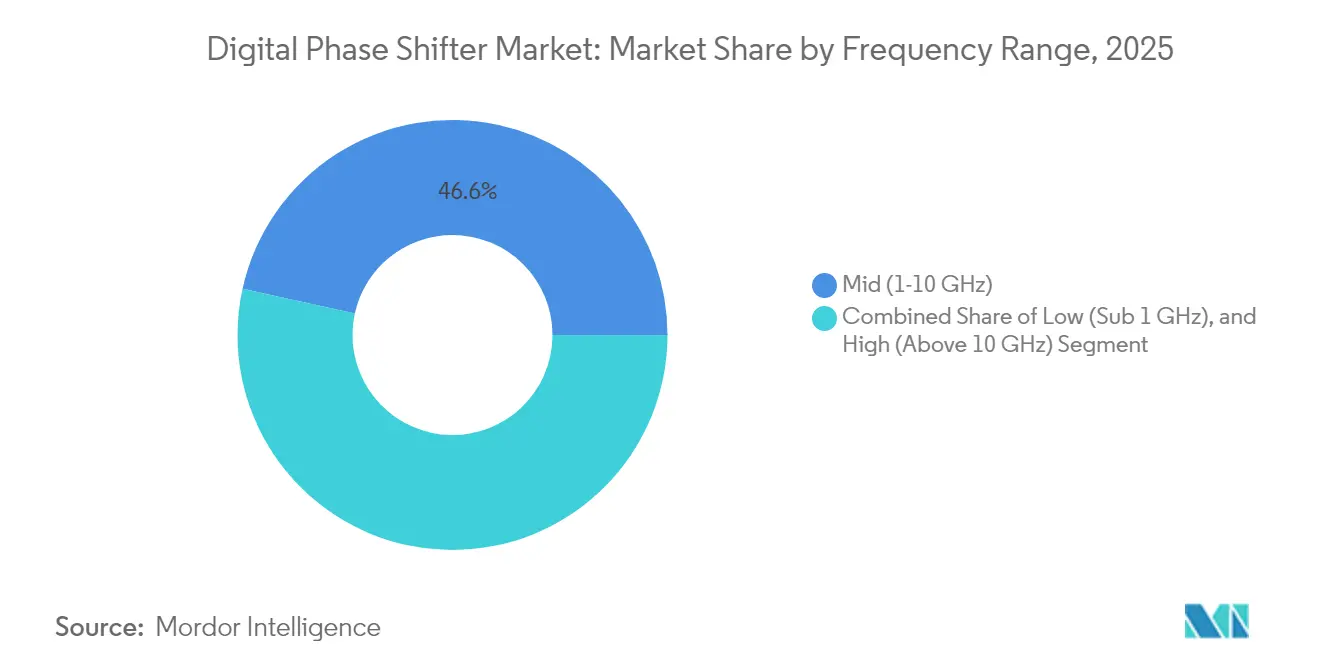

- Nach Frequenzbereich entfiel auf das Mittelsegment (1–10 GHz) im Jahr 2025 ein Marktanteil von 46,55 % am Markt für digitale Phasenschieber, während das Hochfrequenzband (>10 GHz) bis 2031 eine CAGR von 11,74 % verzeichnen soll.

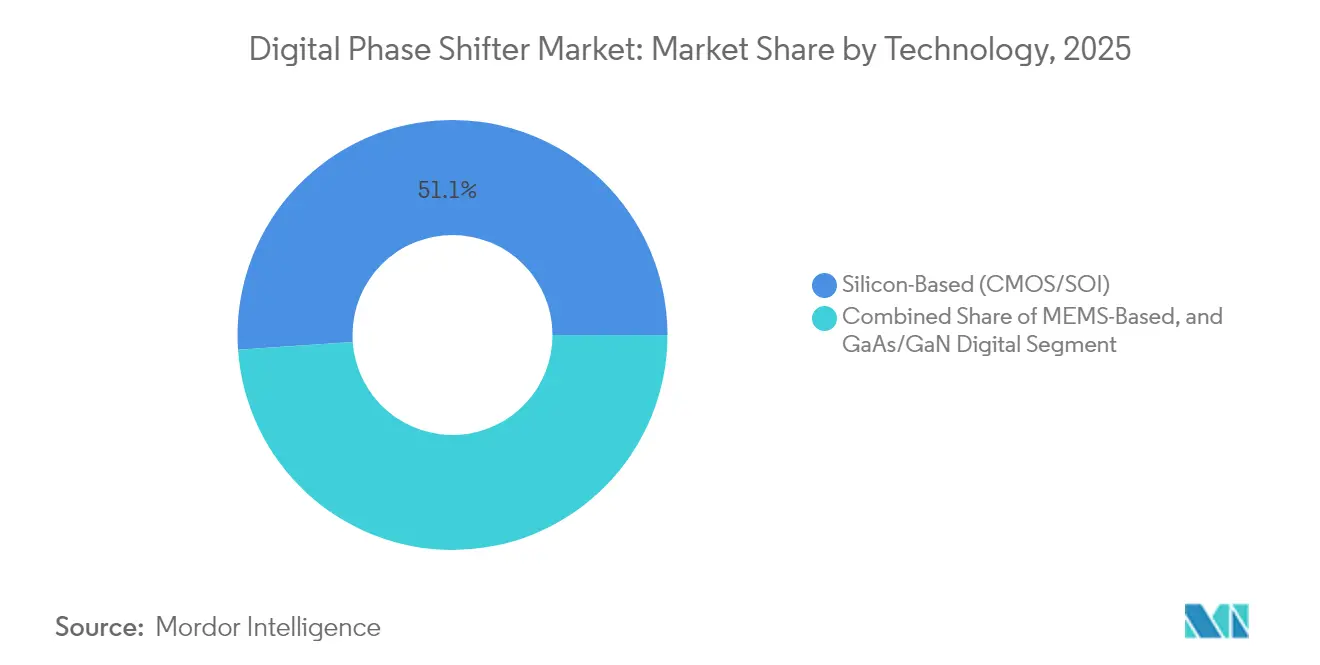

- Nach Technologie hielten siliziumbasierte Lösungen im Jahr 2025 einen Umsatzanteil von 51,10 %; MEMS-Geräte verzeichnen die schnellste CAGR von 12,78 % bis 2031.

- Nach Branchenvertikale führte die Telekommunikation im Jahr 2025 mit einem Anteil von 54,10 %, während Automobil und Transport mit einer CAGR von 13,65 % expandiert.

- Nach Bit-Auflösung erfassten 4-Bit-Geräte im Jahr 2025 einen Anteil von 35,35 %, und die Klasse mit 7 Bit und höher verzeichnet eine CAGR von 11,45 %.

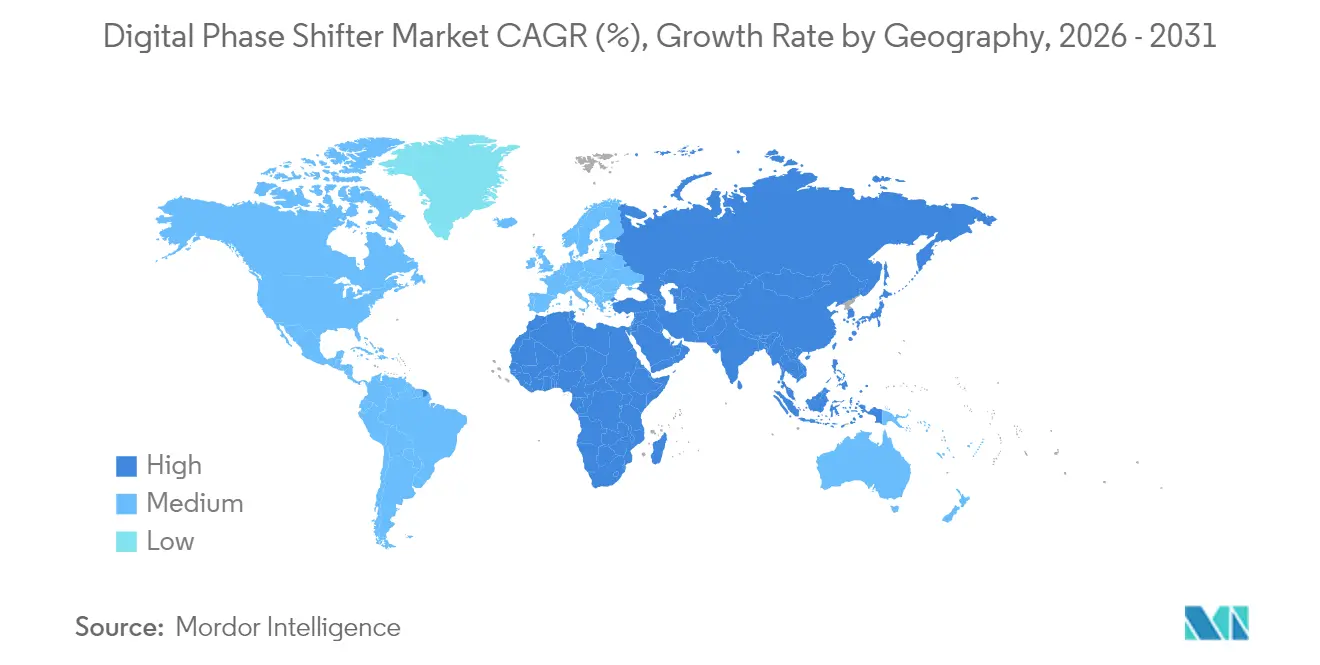

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 40,25 % des Marktes für digitale Phasenschieber; die Region Naher Osten und Afrika wächst mit einer CAGR von 11,25 %.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr digitale Phasenschieber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-mmWave-Massive-MIMO-Rollout in städtischen Gebieten des asiatisch-pazifischen Raums und Nordamerikas | +2.8% | Kernregion asiatisch-pazifischer Raum, städtische Zentren Nordamerikas | Mittelfristig (2–4 Jahre) |

| AESA-Radar-Modernisierung in NATO-Flotten | +1.9% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Automobil-Bildgebungsradar für L3+-Autonomie in Europa | +1.6% | Kernregion Europa, Ausweitung auf Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Ku/Ka-Band-Phased-Array-Nutzlasten in Satelliten-Megakonstellationen | +1.4% | Globale Starts mit Schwerpunkt Nordamerika | Langfristig (≥4 Jahre) |

| SWaP-C-gesteuerte Strahlschwenkmodule für unbemannte Luftfahrzeuge | +1.2% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| CMOS-Integration als Ersatz für analoge Ferrit-Phasenschieber | +2.1% | Global, angeführt von der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

5G-mmWave-Massive-MIMO-Rollout in städtischen Gebieten des asiatisch-pazifischen Raums und Nordamerikas

Große Betreiber in China, Japan und den Vereinigten Staaten aktivierten im Jahr 2025 5G-Advanced-Standorte, die auf dichte Antennenarrays mit digitalem Strahlschwenk angewiesen sind.[1]Catherine Sbeglia Nin, „Sechs Betreiber auf dem Weg zu 5G-Advanced”, RCR Wireless News, rcrwireless.com Jede Basisstation integriert Hunderte von Phasenschieber-Kanälen, was die Nachfrage pro Standort verstärkt. Silizium-CMOS-Geräte mit eingebetteter Steuerlogik dominieren, da sie eine Fernkalibrierung ermöglichen und strenge Formfaktor-Anforderungen erfüllen. Der wirtschaftliche Fall ist überzeugend, da mmWave-Zellen bis zu fünfmal mehr Standorte benötigen als Sub-6-GHz-Schichten. Verbesserte spektrale Effizienz und Kapazitätsgewinne im städtischen Kernbereich stärken kontinuierliche Investitionen und halten den Markt für digitale Phasenschieber auf einem steilen Volumenpfad.

AESA-Radar-Modernisierung in NATO-Flotten

Die Luftwaffe der Vereinigten Staaten finanziert gemeinsam mit europäischen Verbündeten mehrjährige Umrüstungen von mechanisch gesteuerten Legacy-Radarsystemen auf AESA-Frontends.[2]John Keller, „Luftwaffe erteilt Northrop Grumman einen Auftrag über USD 30 Millionen für zusätzliche AESA-Luftradar-Systeme für die F-16”, Military & Aerospace Electronics, militaryaerospace.com Verträge wie das APG-83-Programm integrieren leistungsstarke GaN-Phasenschieber-Kacheln, die schnelles elektronisches Schwenken und robuste Störfestigkeit bieten. Lange Qualifizierungszyklen binden Lieferanten in jahrzehntelange Produktion ein und sorgen für Umsatztransparenz. Leistungsschwellen, die in Kampfflugzeugprogrammen erprobt wurden, kaskadieren häufig in Marine- und Bodenradar-Modernisierungen, wodurch das Chancenspektrum weit über die ursprünglichen Plattformen hinaus erweitert wird. Exportkontrollvorschriften schränken nicht zugelassene Käufer ein und verschaffen zugelassenen Anbietern Preissetzungsspielraum.

Automobil-Bildgebungsradar fĂĽr L3+-Autonomie in Europa

Deutsche und schwedische Erstausrüster betreiben Validierungsflotten, die mit 77–81-GHz-Bildgebungsradar ausgestattet sind und eine Phasenauflösung unter einem Grad erfordern, um 4D-Punktwolken zu erstellen. Der Übergang von FMCW zu phasencodierten Wellenformen treibt die Nachfrage nach digitalen Architekturen an, die Modulationsschemata drahtlos umschalten können. Stückpreisziele unter USD 50 zwingen Lieferanten dazu, Phasenschiebung, Steuerlogik und Kalibrierungsspeicher auf einem einzigen Chip zu integrieren, was CMOS-MEMS-Ko-Integrationsbemühungen stimuliert. Da regulatorische Genehmigungen für bedingte Autonomie sich dem Jahr 2027 nähern, verpflichten sich Fahrzeugplattformen zu Volumen-Hardware und stellen den Markt für digitale Phasenschieber in den Mittelpunkt der ADAS-Kostenkurven.

Ku/Ka-Band-Phased-Array-Nutzlasten in Satelliten-Megakonstellationen

Flachpanel-Terminals verwenden Ku/Ka-Band-Phasenschieber, um dynamisch mit LEO- und GEO-Raumfahrzeugen zu kommunizieren.[3]ThinKom Solutions, „ThinKom und KSAT erkunden einen radikal neuen Ansatz für Satelliten-Bodenstationen”, thinkom.com Raumfahrtqualifizierte Chips müssen Strahlung und thermische Schocks ohne Phasendrift tolerieren. Die Wirtschaftlichkeit von Megakonstellationen belohnt Lieferanten, die in der Lage sind, Zehntausende identischer Strahlschwenk-Kacheln herzustellen. Bodensegmentbetreiber gewinnen Multi-Orbit-Flexibilität, sodass Flugzeuge, Schiffe und Landfahrzeuge nahtlos roamen können. Diese Anforderungen begünstigen robuste GaN-auf-SiC-Substrate und treiben Kooperationen zwischen Satelliten-Hauptauftragnehmern und HF-Frontend-Spezialisten voran, was den Marktanteil des Marktes für digitale Phasenschieber in der Satellitenkommunikation vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einfügedämpfung oberhalb von 28 GHz | -1.8% | Global, konzentriert auf mmWave-Anwendungen | Kurzfristig (≤2 Jahre) |

| Thermische Ausbeuteverluste in dichten Arrays | -1.3% | Global, Hochleistungssysteme | Mittelfristig (2–4 Jahre) |

| ITAR/EAR-Exportbeschränkungen für Dual-Use-HF-Chips | -2.1% | Global, außer inländische USA | Langfristig (≥4 Jahre) |

| SOI- und GaN-SiC-Substratengpässe | -1.7% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Einfügedämpfung oberhalb von 28 GHz

Schaltleitungstopologien zeigen eine Einfügedämpfung von 3 dB oder mehr im W-Band, was die effektive Strahlungsleistung verringert und Linkbudgets einschränkt. Reflexionstyp-Designs verbessern die Flachheit, vergrößern jedoch die Chipfläche und erschweren die Kalibrierung. Aggregierte Verluste über Arrays mit 256 oder mehr Elementen können den gesamten Antennengewinn halbieren und zwingen Designer dazu, Leistungsverstärker überzuspezifizieren. Forschungen zu MEMS-unterstützten Strukturen zeigen Verluste von weniger als 0,2 dB, kämpfen jedoch mit automobilgerechten Schaltgeschwindigkeiten. Kontinuierliche Materialoptimierung und engere On-Wafer-Prozesskontrolle sind unerlässlich, um diesem technischen Gegenwind im Markt für digitale Phasenschieber entgegenzuwirken.

ITAR/EAR-Exportbeschränkungen für Dual-Use-HF-Chips

Überarbeitete US-Exportvorschriften unterwerfen GaN-Geräte oberhalb des X-Bandes Lizenzierungsregimen und fragmentieren die globale Versorgung. Auftragnehmer, die ausländische Programme bedienen, sehen sich langen Genehmigungszyklen gegenüber, während inländische Fertigungsstätten eine geschützte Nachfrage gewinnen. Mehrere europäische Hauptauftragnehmer beschleunigen einheimische Phased-Array-Projekte zur Risikominderung, doch die Duplizierung erhöht die Forschungs- und Entwicklungskosten, die an die Systempreise weitergegeben werden. Langfristig könnten diese Kontrollen regionale Beschaffungsmuster neu gestalten und parallele Technologie-Stacks einführen, was die Skaleneffekte erschwert, von denen der Markt für digitale Phasenschieber zuvor profitiert hat.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Frequenzbereich: Hochband treibt mmWave-Innovation voran

Mittelbereichs-Phasenschieber erfassten 46,55 % des Umsatzes im Jahr 2025, da Betreiber Sub-6-GHz-Netze erneuerten und Verteidigungsbehörden veraltete S-Band-Radarsysteme überholten. Gleichzeitig schreitet das Segment über 10 GHz mit einer CAGR von 11,74 % voran und positioniert sich als wichtigster Wachstumsmotor im Markt für digitale Phasenschieber. Zu den Design-Kompromissen gehören höhere Einfügedämpfung, steilere thermische Gradienten und strengere Verpackungsanforderungen, doch erhöhte durchschnittliche Verkaufspreise gleichen diese Hürden aus.

Die Nachfrage nach Sub-THz-Geräten steigt, da Normungsgremien 6G-Kandidatenbänder skizzieren. Lieferanten nutzen bestehende 28-GHz-Portfolios, um Entwicklungskits für 140-GHz-Proof-of-Concept-Links zu entwickeln. Das Volumen konzentriert sich heute auf 24–39-GHz-Infrastruktur und 77–81-GHz-Automobilsensoren, doch die Pipeline von Satelliten-Gateways und Backhaul-Radios stellt sicher, dass das Hochbandsegment seinen Einfluss auf die Expansion des Marktes für digitale Phasenschieber ausweiten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Bit-Auflösung: Höhere Präzision erzielt Premiumpreise

4-Bit-Produkte mit 22,5-Grad-Schritten hielten im Jahr 2025 einen Anteil von 35,35 %, da sie Kosten, Steuerbus-Breite und Phasenrauschgrenzen ausbalancieren. Komplexe Radarmodalitäten und Satellitenverfolgung steigern jedoch die Nachfrage nach Geräten mit 7 Bit und mehr, die eine CAGR von 11,45 % verzeichnen, was den Bedarf der Käufer nach Lenkung unter einem Grad widerspiegelt. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Marktes fĂĽr digitale Phasenschieber fĂĽr hochauflösende Teile soll stetig wachsen, parallel zur Anzahl der Raumfahrzeug-Nutzlasten und der EinfĂĽhrung von Bildgebungsradar.

Höhere Bit-Zahlen erhöhen die Gate-Anzahl und den Kalibrierungsaufwand. Neue MEMS-in-CMOS-Testfahrzeuge integrieren analoge Trimmsicherungen, die Prozessdrift selbst korrigieren und die Feldkalibrierungskosten senken. Automobilprogramme gleichen Bit-Tiefenbeschränkungen durch algorithmische Strahlschärfung aus und zeigen, dass Softwarekompensation Premium-Silizium dort aufschieben kann, wo der Stücklistendruck akut ist.

Nach Technologie: Siliziumintegration beschleunigt sich

Silizium-CMOS hielt im Jahr 2025 einen Umsatzanteil von 51,10 %, angetrieben durch die Fähigkeit, Phasenschieber, Digital-Analog-Wandler und Steuerlogik auf einem einzigen Chip zu vereinen. Diese Architektur reduziert die Platinenanzahl, vereinfacht das Inventar und ermöglicht firmware-zentrierte Upgrades, die mit den DevOps-Workflows von Netzbetreibern übereinstimmen. Der Markt für digitale Phasenschieber profitiert, da Smartphone- und Basisstationsanbieter auf gemeinsame Fertigungsstätten konvergieren und Skaleneffekte verbessern.

MEMS-Geräte erfreuen sich einer CAGR von 12,78 % dank nahezu null Gleichstromleistungsaufnahme und geringer Einfügedämpfung. Ko-verpackte Optiken und Silizium-Photonik-Demonstratoren zeigen optisches Strahlschwenken unter 1° mit Nanosekunden-Schaltung. GaN bleibt in Hochleistungs-Militärarrays unverzichtbar, und Durchbrüche bei der Defektkontrolle versprechen noch höhere Durchbruchspannungen. Diese parallelen Pfade zeigen, dass keine einzelne Materialplattform dominieren wird; stattdessen werden anwendungsmaßgeschneiderte Hybride die nächste Welle der Branche für digitale Phasenschieber charakterisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Branchenvertikale: Automobiltransformation beschleunigt sich

Telekommunikationsbetreiber machten im Jahr 2025 54,10 % des Umsatzes aus, was die riesige installierte Basis von Makrostandorten widerspiegelt. Dennoch steigen die Automobilvolumina stark an, da Pilotprojekte fĂĽr Level-3-Autonomie skalieren. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Marktes fĂĽr digitale Phasenschieber fĂĽr Automobilradare soll mit einer CAGR von 13,65 % wachsen, unterstĂĽtzt durch von Europa gefĂĽhrte 4D-Sensorik-Rollouts. Verteidigung und Luft- und Raumfahrt sichern durch strenge Qualifizierung hohe Margen und stabile Cashflows fĂĽr GaN-Lieferanten.

Fahrzeug-ErstausrĂĽster fordern AEC-Q100-Qualifizierung, Over-the-Air-Firmware-Upgrade-Pfade und Preispunkte, die mit der Hochvolumen-Elektronik ĂĽbereinstimmen. Lieferanten reagieren mit Wafer-Level-Packaging und integrierten Selbsttestfunktionen, die die Kalibrierungszeit am Bandende reduzieren. Satelliten- und industrielle Automatisierungssegmente runden die Nachfrage ab und sorgen fĂĽr ausgewogene Exposition sowie Pufferung der Lieferanten gegen Schwankungen der Investitionsausgaben im Telekommunikationssektor.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 40,25 % des Umsatzes bei, was auf unübertroffene 5G-Makro-Ausbauten und eine dichte Halbleiter-Lieferkette zurückzuführen ist. Die nationale Produktion von Gallium- und Siliziumkarbid-Substraten stärkt die vertikale Integration und unterstützt lokale Gerätehersteller, auch wenn Exportvorschriften verschärft werden. Automobilzulieferer der ersten Ebene in Japan integrieren 77-GHz-Bildgebungsradar in Premium-Fahrzeuglinien und weiten die regionale Nachfrage aus.

Nordamerika folgt, angetrieben durch große Verteidigungsbudgets und frühe mmWave-Deployments in städtischen Korridoren. Programme wie der Next Generation Jammer und Satelliten-Megakonstellationen halten die Premium-Nachfrage nach raumfahrtgeeigneten und robusten Teilen aufrecht. Staatliche Anreize im Rahmen des CHIPS Act treiben den Bau von Fertigungsstätten voran, was das globale Angebot bis Ende der 2020er Jahre neu ausbalancieren könnte.

Europa zeigt diversifizierte Endmärkte in Telekommunikation, Automobil und Luft- und Raumfahrt. Politische Initiativen zur technologischen Souveränität treiben die lokale Beschaffung von HF-Frontends voran. Unterdessen zeigt der Nahe Osten und Afrika die schnellste CAGR von 11,25 %, wobei souveräne Verteidigungsmodernisierungen und aufkommende 5G-Netze Importe von schlüsselfertigen Phased-Array-Subsystemen antreiben. Diese Muster unterstreichen, wie Geopolitik und Industriepolitik die regionalen Konturen des Marktes für digitale Phasenschieber prägen.

Wettbewerbslandschaft

Der Markt fĂĽr digitale Phasenschieber weist eine moderate Konsolidierung auf. FĂĽhrende Lieferanten integrieren Wafer-Fertigung, Verpackung und HF-Systemdesign, um die Ausbeute-Kontrolle und den Hebel des geistigen Eigentums zu maximieren. JĂĽngste Schritte wie die Ăśbernahme von Anokiwave durch Qorvo erweitern den Zugang zu Know-how fĂĽr aktive Arrays und beschleunigen die MarkteinfĂĽhrungszeit fĂĽr Multi-Chip-Module.

MEMS-Start-ups zielen auf Nischen ab, in denen Einfügedämpfung unter 1 dB und geringe Standby-Leistung einen Vorteil bieten, insbesondere bei ultraenergiearmen IoT-Satelliten und kompakten Datenverbindungen für unbemannte Luftfahrzeuge. Große integrierte Gerätehersteller kontern mit System-in-Package-Angeboten, die Treiber und Steuer-Firmware bündeln und die Gesamtbetriebskosten für Netzbetreiber senken. Versorgungsrisiken rund um Gallium und Siliziumkarbid veranlassen mehrere Akteure, langfristige Rohstoffverträge abzuschließen oder sekundäre Quellen zu qualifizieren, um geopolitische Risiken abzusichern.

Exportkontrollregime teilen den Marktzugang. US-lizenzierte Anbieter gewinnen gebundene Nachfrage in Verteidigungsprogrammen, während chinesische Lieferanten auf inländische Telekommunikationsinfrastruktur umschwenken. Europäische Erstausrüster verfolgen eine Doppelversorgung zwischen US-amerikanischen und einheimischen Fertigungsstätten, um die Kontinuität zu gewährleisten. Da softwaredefinierte Radios zunehmen, wird die Plattformbindung von Update-Frameworks und API-Offenheit abhängen und nicht von rohen HF-Leistungskennzahlen, was die Art und Weise verändert, wie Unternehmen wiederkehrenden Wert im Markt für digitale Phasenschieber erfassen.

MarktfĂĽhrer in der Branche fĂĽr digitale Phasenschieber

General Electric Company (GE)

Schneider Electric SE

ABB Ltd.

Siemens AG

Analog Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: L3Harris demonstrierte ein digitales Phased-Array-Antennensystem, das softwarebasiertes Strahlschwenken mit traditionellen HF-Ketten kombiniert.

- Februar 2025: ThinKom stellte ein Nachrüstkit vor, das Multi-Orbit-Phased-Array-Konnektivität für mehr als 50 Schmalrumpfflugzeuge ermöglicht.

- Januar 2025: Skyworks Solutions verzeichnete einen Quartalsumsatz von USD 1,068 Milliarden und verwies auf Wachstum bei 5G-Inhalten und Automobil-Konnektivität.

- Januar 2025: STMicroelectronics meldete eine schwache Industrie- und Automobilnachfrage in den Ergebnissen für das Geschäftsjahr 2024.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Bei şÚÁϲ»´ňěČ definieren wir den Markt fĂĽr digitale Phasenschieber als fertige Festkörper- oder MEMS-Geräte, die die Phase von HF- und Mikrowellensignalen von Sub-GHz-Bändern bis 40 GHz programmgesteuert einstellen und als eigenständige Chips, mit Steckverbindern versehene Module oder integrierte Strahlformungs-Kacheln an ErstausrĂĽster in den Bereichen Telekommunikation, Verteidigung, Luft- und Raumfahrt, Automobil und industrielle PrĂĽfausrĂĽstung verkauft werden.

Umfangsausschluss: Zur Klarstellung schlieĂźen wir passive mechanische Leitungsdehner sowie analoge Varaktor- oder Ferrit-Phasenschieber aus.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Frequenzbereich

- Niedrig (unter 1 GHz)

- Mittel (1–10 GHz)

- Hoch (ĂĽber 10 GHz)

- Nach Bit

- 4-Bit

- 5-Bit

- 6-Bit

- 7 Bit und höher

- Nach Technologie

- MEMS-basiert

- Siliziumbasiert (CMOS/SOI)

- GaAs/GaN-Digital

- Nach Branchenvertikale

- Telekommunikation

- Verteidigung und Luft- und Raumfahrt

- Automobil und Transport

- Industrielle AusrĂĽstung und PrĂĽfausrĂĽstung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Indien

- ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô

- Ăśbriger asiatisch-pazifischer Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Naher Osten

- Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Einblicke aus Interviews mit Designingenieuren bei Radar-Hauptauftragnehmern, Beschaffungsmanagern bei Antennenintegratoren, Turmbesitzern und Spezialvertriebshändlern in Nordamerika, Europa und dem wachstumsstarken asiatisch-pazifischen Raum ermöglichen es uns, Kalibrierungsbereiche, Zeitpläne für die Migration der Bit-Tiefe und ausgehandelte durchschnittliche Verkaufspreise zu verifizieren.

Desk-Research

Wir beginnen mit der Kartierung von Nachfragetreibern durch Zählungen von 5G-Zellen der Internationalen Fernmeldeunion, Gerätegenehmigungen der Federal Communications Commission, NATO-Beschaffungsbekanntmachungen, Euroconsult-Satelliten-Manifeste und begutachtete IEEE-Artikel, die die Einführung von Phased Arrays quantifizieren. Erst nach der Kreuzprüfung dieser Signale mit Lieferantenoffenlegungen und Investorenpräsentationen nehmen wir eine Zahl in das Modell auf.

Unsere Analysten nutzen auch D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva für Schlagzeilen zu Komponentenlieferungen und IMTMA-Produktionsindizes, die Schwankungen der asiatischen Gießereiproduktion signalisieren und uns helfen, regionale Multiplikatoren zu kalibrieren. Die oben zitierten Quellen sind illustrativ; viele weitere öffentliche Dokumente ergänzen die Datenerhebung und -validierung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit der Zählung von Massive-MIMO-5G-Standorten, AESA-Radar-Nachrüstungen und der Produktion von Ku/Ka-Band-Flachpanelantennen, die dann über typische Gerät-pro-System-Verhältnisse in Komponentenvolumina umgerechnet werden. Lieferanten-Rollups und stichprobenartige Prüfungen von Durchschnittspreis mal Volumen liefern Bottom-up-Plausibilitätstests, die die Gesamtwerte verfeinern.

Zu den modellierten Schlüsselvariablen gehören der Anteil von 6-Bit- und höherwertigen Geräten, die Erosion der Durchschnittspreise, GaN-Wafer-Starts, regionale Verteidigungskapitalausgaben und MEMS-Adoptionsraten. Wir verwenden multivariate Regression kombiniert mit ARIMA-Glättung, um jeden Treiber zu projizieren, gefolgt von einer Szenarioanalyse, die Aufwärtspotenzial aus frühen 6G-Tests oder Abwärtsrisiken aus Pausen bei Verteidigungsausgaben erfasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzmarkierungen, Peer-Analysten-Prüfungen und die Freigabe durch den Sektorleiter. Wir aktualisieren alle zwölf Monate, lösen Zwischenaktualisierungen bei wesentlichen Ereignissen aus und überprüfen kritische Annahmen kurz vor der Veröffentlichung, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für digitale Phasenschieber das Vertrauen von Entscheidungsträgern verdient

Interessengruppen bemerken häufig, dass veröffentlichte Schätzungen voneinander abweichen, und wir beobachten Lücken, die auf unterschiedliche Gerätedefinitionen, Währungsbasen und Aktualisierungsrhythmen zurückzuführen sind.

Zu den wichtigsten Ursachen für Lücken gehören, ob analoge Einheiten mit digitalen vermischt werden, ob der Eigenverbrauch herausgerechnet wird, die Behandlung der Sub-6-GHz-Telekommunikationsnachfrage und die Aktualisierungshäufigkeit.

Das Modell von Mordor isoliert rein digitale Einheiten, wendet konsistente USD-Werte für 2025 an und profitiert von den aktuellsten 5G-Rollout-Daten, was die Ausgangsbasis zuverlässig macht.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Hauptursache der LĂĽcke |

|---|---|---|

| USD 0,82 Mrd. (2025) | ||

| USD 0,78 Mrd. (2024) | Globales Beratungsunternehmen A | Vermischt analoge mit digitalen Einheiten und zählt den Brutto-Lieferantenumsatz |

| USD 0,75 Mrd. (2023) | Fachzeitschrift B | Rechnet in USD zu Kassakursen um und lässt asiatische Handelsgießereien außer Acht |

| USD 0,48 Mrd. (2023) | Branchenverband C | SchlieĂźt die Nachfrage nach Telekommunikationsinfrastruktur unterhalb von 6 GHz aus |

Der Vergleich zeigt, dass Umfangsentscheidungen und Datenaktualität – nicht Arithmetik – die Streuung verursachen. Indem şÚÁϲ»´ňěČ Schätzungen auf transparenten Treibern und wiederholbaren Schritten verankert, bietet das Unternehmen eine ausgewogene Ausgangsbasis, der FĂĽhrungskräfte fĂĽr strategische Entscheidungen vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr digitale Phasenschieber?

Der Markt wird im Jahr 2026 auf USD 0,91 Milliarden geschätzt und soll bis 2031 USD 1,53 Milliarden erreichen.

Welches Frequenzband erzeugt den meisten Umsatz?

Mittelbereichsgeräte von 1–10 GHz führen mit 46,55 % des Umsatzes im Jahr 2025, da sie etablierte 5G- und Radar-Modernisierungen bedienen.

Welche Anwendungsvertikale wächst am schnellsten?

Automobil und Transport verzeichnet eine CAGR von 13,65 %, da Bildgebungsradar zum Standard fĂĽr Level-3-Autonomie-Suiten wird.

Warum gewinnen MEMS-basierte Phasenschieber an Dynamik?

MEMS-Geräte kombinieren sehr geringe Einfügedämpfung mit vernachlässigbarer Standby-Leistung und treiben eine CAGR von 12,78 % in kostenempfindlichen IoT- und Automobilanwendungen voran.

Wie wirken sich Exportkontrollen auf die Branche aus?

ITAR/EAR-Vorschriften beschränken GaN-Gerätelieferungen oberhalb des X-Bandes und fördern die inländische Beschaffung sowie regionale Technologieduplizierung.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Nahe Osten und Afrika soll mit einer CAGR von 11,25 % expandieren, angetrieben durch Verteidigungsmodernisierungen und neue Satellitenkommunikationsprojekte.

Seite zuletzt aktualisiert am: