Marktgröße und Marktanteil für digitale Logistik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

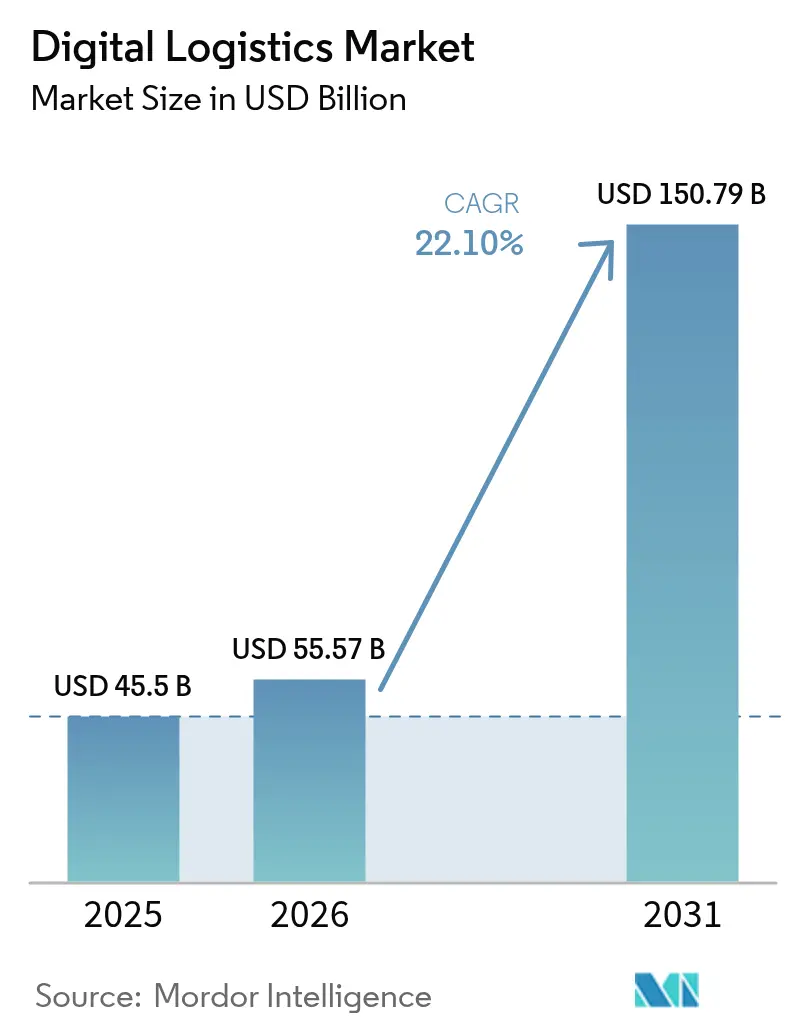

| Marktgröße (2026) | 55.57 Milliarden US-Dollar |

| Marktgröße (2031) | 150.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Logistik von ���ϲ�����

Die Marktgröße für digitale Logistik wird im Jahr 2026 auf USD 55,57 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 45,5 Milliarden, mit Prognosen für 2031 von USD 150,79 Milliarden, was einem Wachstum von 22,1 % CAGR über 2026–2031 entspricht. Die rasche Expansion des E-Commerce, die Konvergenz von AI, IoT und Blockchain sowie die Hinwendung zu Cloud-nativen Architekturen beschleunigen die Unternehmensadoption. Prädiktive Analytik verbessert die Bestandsgenauigkeit und reduziert Verschwendung, während Echtzeit-IoT-Telematik den Kraftstoffverbrauch von Flotten senkt und Nachhaltigkeitsziele unterstützt. Unternehmen betrachten digitale Logistik zunehmend als Quelle von Wettbewerbsvorteilen; 71 % der Automobil-OEMs bevorzugen nun den Direktvertrieb an Verbraucher, was Logistikanbieter zwingt, Last-Mile-Modelle zu überdenken. Erhöhte Cyber-Bedrohungsniveaus und regionale Infrastrukturlücken dämpfen das Transformationstempo; dennoch unterstreichen anhaltende Investitionen von Einzelhändlern, Pharmaunternehmen und Regierungen die langfristige Dynamik des Marktes.

Wichtigste Erkenntnisse des Berichts

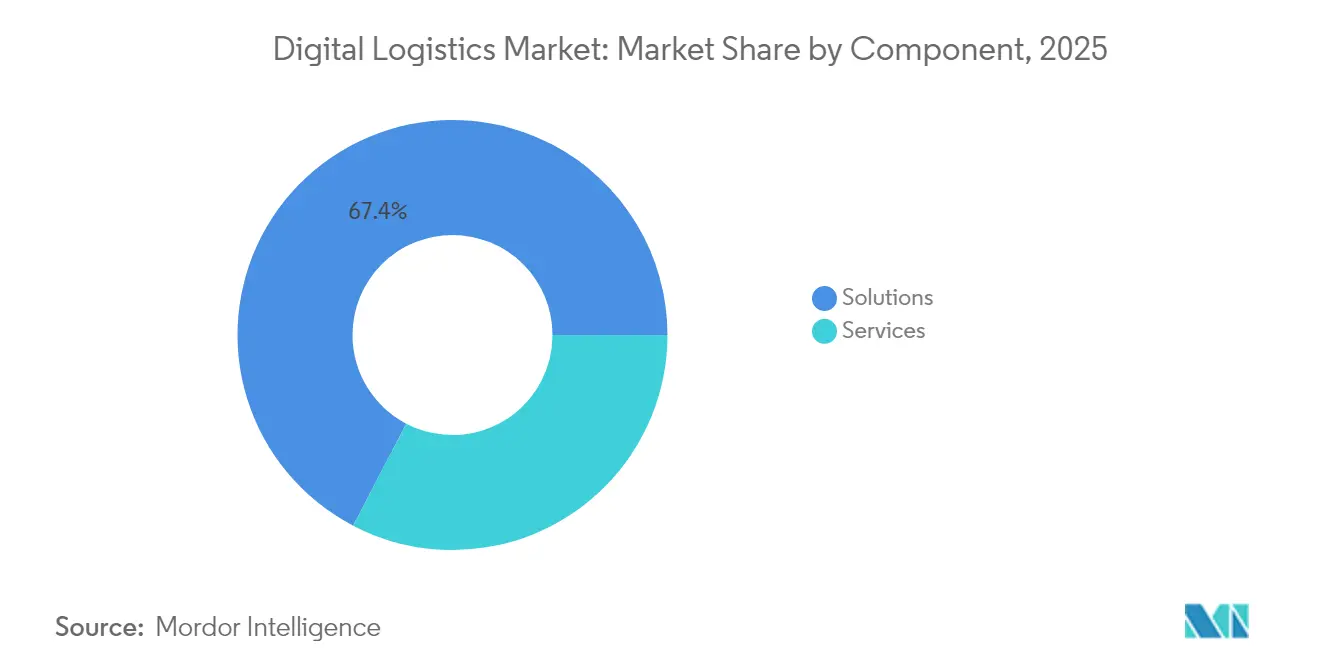

- Nach Komponente führten ��ö���ܲԲ���� mit einem Anteil von 67,35 % am Markt für digitale Logistik im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,55 % wachsen werden.

- Nach Bereitstellungsmodus beherrschten Cloud-Plattformen im Jahr 2025 einen Anteil von 57,60 % an der Marktgröße für digitale Logistik; die Cloud-geführten Ausgaben werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,93 % steigen.

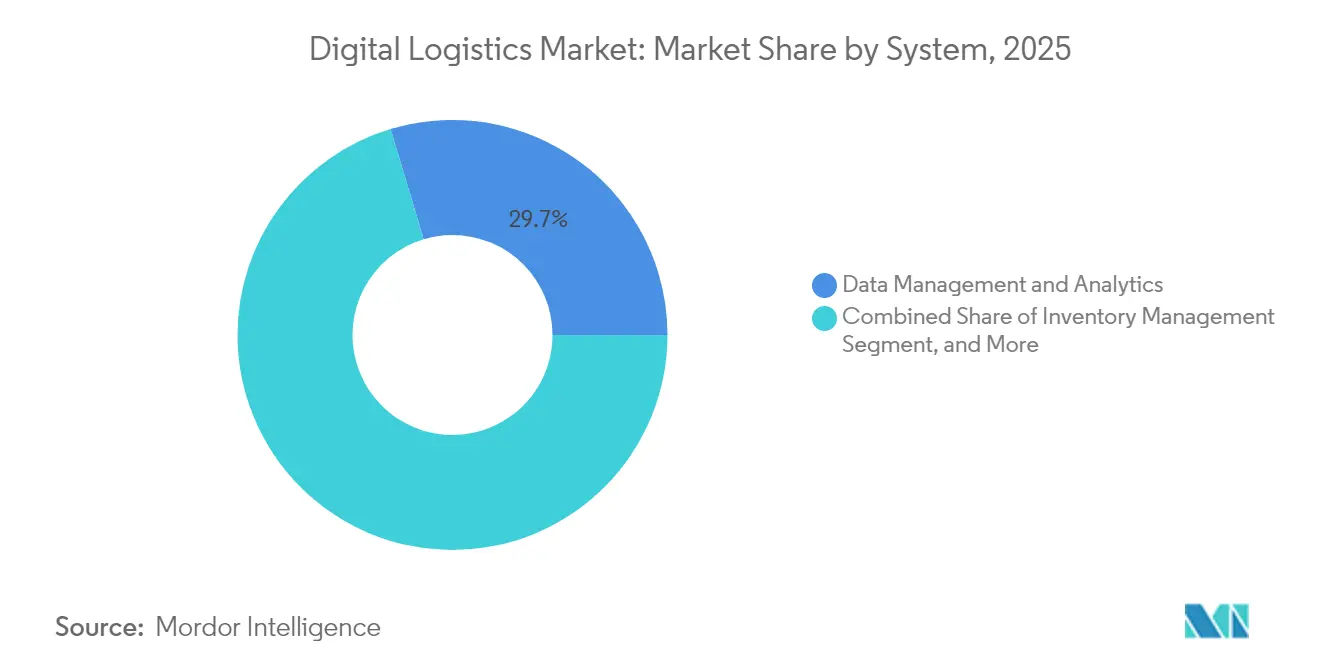

- Nach Systemtyp erfasste Datenmanagement und Analytik im Jahr 2025 einen Umsatzanteil von 29,65 %, während Flottenmanagement bis 2031 voraussichtlich mit einer CAGR von 22,65 % wachsen wird.

- Nach Endnutzer-Vertikale hielt Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 24,60 % am Markt für digitale Logistik; Pharmazeutika und Biowissenschaften ist die am schnellsten wachsende Vertikale mit einer CAGR von 23,64 % von 2025 bis 2031.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,55 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 23,58 % über 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Logistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Echtzeit-IoT-Flottentelematik in Nordamerika | +4.20% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter prädiktiver Lageranalytik durch europäische 3PLs | +5.80% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Same-Day-E-Commerce-Auftragsabwicklung in Asien | +6.10% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nationale Digitalisierungsanreize für umweltfreundlichen Güterverkehr (Naher Osten) | +3.50% | Naher Osten, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Digitale Logistikprogramme von Automobil-OEMs für den Direktvertrieb an Verbraucher | +4.60% | Nordamerika, Europa, Asien | Mittelfristig (2–4 Jahre) |

| Post-COVID-Mandate zur Digitalisierung der Pharma-Kühlkette in Europa | +3.90% | Europa, Ausstrahlungseffekte auf Nordamerika und APAC-Pharmazentren | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: ���ϲ����� | |||

Expansion der Echtzeit-IoT-Flottentelematik in Nordamerika

Vernetzte Telematikgeräte übertragen Motorzustand, Fahrverhalten und Frachtdaten in Echtzeit und ermöglichen so vorausschauende Wartung, die Ausfallzeiten um 30 % und den Kraftstoffverbrauch um 15–20 % senkt. Logistikanbieter übersetzen diese Gewinne in garantierte Premium-Lieferfenster, die das Serviceniveau erhöhen und gleichzeitig die Emissionen reduzieren. Da die IoT-Logistikausgaben bis 2032 voraussichtlich USD 114,7 Milliarden übersteigen werden, ist die Flottentelematik zu einer Vorstandspriorität geworden, insbesondere für Spediteure, die sich durch Nachhaltigkeit differenzieren möchten.[1]Cisco Systems, "Cisco IoT in der Logistik," cisco.com

Einführung KI-gestützter prädiktiver Lageranalytik durch europäische 3PLs

Europäische 3PLs kombinieren Algorithmen des maschinellen Lernens und Computer Vision, um digitale Zwillinge von Lagerhäusern zu erstellen, und erzielen so Bestandsreduzierungen von 20–30 % ohne Beeinträchtigung der Lieferquoten. Szenariomodellierung hilft Betreibern, Engpässe beim Personal vorauszusehen und Kommissionierwege in Minuten statt Stunden umzuleiten. Diese Fähigkeiten bilden die Grundlage für neue Mehrwertverträge, die Bedarfsprognosen mit der Auftragsabwicklung bündeln und 3PLs helfen, in der Margenstruktur aufzusteigen.

Anstieg der Same-Day-E-Commerce-Auftragsabwicklung in Asien

Die Ausgaben für Same-Day-Lieferungen sind auf dem Weg, sich zwischen 2024 und 2031 zu vervierfachen, was den Aufbau von Micro-Fulfillment-Zentren in dicht besiedelten Städten wie Shanghai und Jakarta antreibt. Einzelhändler setzen KI-gestützte Routenoptimierung ein, um komplexe Verkehrsmuster zu bewältigen, und autonome Sortierstrecken, um die SKU-Proliferation zu managen. Hybride Hub-and-Spoke-Netzwerke schaffen eine Balance zwischen Kosten und Geschwindigkeit und positionieren den asiatisch-pazifischen Raum so, dass er bis 2025 57 % des globalen E-Commerce-Logistikwachstums erfasst.

Nationale Digitalisierungsanreize für umweltfreundlichen Güterverkehr (Naher Osten)

Saudi-Arabiens Vision 2030 stellt USD 2,7 Milliarden an Zuschüssen und Steuergutschriften für Logistikprojekte bereit, die messbare CO₂-Reduzierungen nachweisen. Anbieter setzen IoT-Sensoren ein, die mit Blockchain-Ledgern verknüpft sind, um manipulationssichere CO₂-Bilanzierung zu ermöglichen, und reduzieren Leerfahrten durch Echtzeit-Ladeabgleich um bis zu 40 %. Frühe Akteure sichern sich niedrigere Finanzierungskosten und vorrangigen Zugang zu Regierungsaufträgen, was die regionale Einführung emissionsarmer Flotten beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterinvestition in 5G-Korridore in Afrika | −2.8% | Afrika, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datenstandards, die den grenzüberschreitenden APAC-Handel blockieren | −2.3% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Cyber-Versicherungsprämien für Cloud-Logistikplattformen | −2.1% | Global – am stärksten in Nordamerika und Europa | Kurz- bis mittelfristig (1–3 Jahre) |

| Mangel an qualifizierten WMS-Fachkräften (Lagerverwaltungssystem) in Lateinamerika | −1.9% | Lateinamerika, aufstrebende Logistikzentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Unterinvestition in 5G-Korridore in Afrika

Nur 7 % der wichtigsten Transportkorridore verfügen über 5G-Abdeckung, was die Echtzeittransparenz bei grenzüberschreitenden Transporten einschränkt. Die Zollabfertigung dauert im Durchschnitt 48–72 Stunden, verglichen mit 4–6 Stunden in gut vernetzten Regionen, was die Verweildauer verlängert und die Lagerkosten erhöht. Die Schließung dieser Lücke erfordert schätzungsweise USD 4,7 Milliarden, ein Betrag, der die aktuellen öffentlich-privaten Verpflichtungen übersteigt, obwohl Pilotkorridore beginnen, Produktivitätssteigerungen zu demonstrieren.[2] Entwicklungsbank des südlichen Afrika, "Investitionsbedarf in Transportinfrastruktur," dbsa.org

Fragmentierte Datenstandards, die den grenzüberschreitenden APAC-Handel blockieren

Mehrere länderspezifische Datenformate zwingen Spediteure, redundante Systeme zu unterhalten, was die Compliance-Kosten um 15–20 % erhöht. Initiativen wie das ASEAN Single Window haben Zolldaten rationalisiert, doch Standards für Sendungsverfolgung, Sicherheitsbestand und Produktklassifizierung bleiben inkonsistent. Das Fehlen einer Harmonisierung beraubt regionale Verlader der durchgängigen Transparenz und behindert die Einführung digitaler Logistik, insbesondere für kleine Exporteure.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Wachstumsdynamik

Digitale Logistikdienstleistungen trugen 2025 mit 32,65 % zum Umsatz bei, doch ihre stärkere CAGR von 23,55 % deutet auf eine wachsende Präferenz für ausgelagerte Expertise hin. Unternehmen mit mangelnden internen Talenten vergeben zunehmend Managed Services, um Systemintegration, Datenbereinigung und kontinuierliche Optimierung zu orchestrieren. ��ö���ܲԲ���� generieren weiterhin die verbleibenden 67,35 % des Umsatzes 2025 und verankern viele Transformations-Roadmaps, doch Käufer erwarten nun Modularität und offene APIs anstelle monolithischer Suiten. Der Erfolg von Anbietern hängt davon ab, eine robuste Kernplattform mit kuratierten Partnerökosystemen zu verbinden, die spezialisierte Funktionen wie Kühlkettenvalidierung oder Zollabfertigung abdecken. Mittelständische Anwender veranschaulichen den Wandel; 72 % bevorzugen nun Serviceverträge gegenüber dem direkten Softwareeigentum, um Investitionsausgaben zu vermeiden und den ROI zu beschleunigen. Anbieter wie Tech Mahindra bündeln Low-Code-Beschleuniger und AI-Toolkits, die es Kunden ermöglichen, Arbeitsabläufe in Tagen statt Quartalen neu zu konfigurieren. Diese Flexibilität ist entscheidend, da sich Vorschriften, Nachfragemuster und Nachhaltigkeitsziele weiterentwickeln. Lösungsanbieter reagieren, indem sie Module entbündeln und nutzungsbasierte kommerzielle Modelle anbieten, was sicherstellt, dass der Markt für digitale Logistik weiterhin diversifiziert.

Nach Bereitstellungsmodus: Cloud behält entscheidende Führungsposition

Cloud-Plattformen machten 2025 einen Anteil von 57,60 % am Markt für digitale Logistik aus und werden voraussichtlich bis 2031 mit einer CAGR von 22,93 % wachsen. Skalierbarkeit, schnelle Bereitstellung und globale Zugänglichkeit machen Cloud-Architekturen zur Standardwahl für Omnichannel-Logistiknetzwerke. Unternehmen berichten von 35 % schnelleren Bereitstellungszyklen und 42 % niedrigeren Gesamtbetriebskosten im Vergleich zu On-Premise-Alternativen, was die wirtschaftliche Begründung für die Migration unterstreicht. Sicherheit hat die Einführung einst gehemmt, doch Verschlüsselung auf Unternehmensniveau, Zero-Trust-Frameworks und souveräne Cloud-Optionen haben die meisten Bedenken ausgeräumt. Hybridmodelle bestehen in stark regulierten Vertikalen weiter, in denen Datenschutzregeln gelten, doch Edge-to-Cloud-Architekturen erfüllen nun Echtzeit-Verarbeitungsanforderungen, ohne auf Governance zu verzichten. Nordamerika führt mit einer Cloud-Adoptionsrate von 67 %, gefolgt von Europa mit 63 %. Schwellenmärkte holen auf, da die Bandbreite zunimmt und Hyperscaler neue regionale Zonen einrichten. On-Premise-Bereitstellungen werden weiterhin Nischenanwendungsfälle mit ultraniedriger Latenz bei Robotik oder proprietärer Legacy-Hardware bedienen, doch ihr Anteil an der Marktgröße für digitale Logistik wird voraussichtlich stetig sinken.

Nach System/Typ: Analytik verankert Entscheidungsintelligenz

Datenmanagement und Analytik hielt 2025 einen Anteil von 29,65 % an der Marktgröße für digitale Logistik, dank seiner Rolle bei der Umwandlung von Rohdaten in taktische und strategische Erkenntnisse. Nutzer berichten von 18–25 % Logistikkostenreduzierungen nach der Einbettung prädiktiver Modelle, die Nachschub, Spediteurauswahl und Dockplanung optimieren. Cloud-basierte Datenfabrics nehmen IoT-, ERP- und Telematik-Feeds auf und ermöglichen es AI-Engines, Anomalien nahezu in Echtzeit zu erkennen. Flottenmanagement ist das am schnellsten wachsende System mit einer CAGR von 22,65 % von 2026 bis 2031. Die Verbreitung von Fahrzeugsensoren, Fahrerassistenztechnologie und Emissionsvorschriften zwingt Spediteure zur Digitalisierung des Flottenbetriebs. Lagerverwaltungssysteme behalten einen Anteil von 22 % und profitieren von der Robotikintegration, die Fahrzeiten reduziert und die Kommissioniergenauigkeit steigert. Verfolgungs- und Überwachungsplattformen verzeichnen Adoptionsspitzen in der Pharma- und Lebensmittelindustrie, wo Regulierungsbehörden eine durchgängige Transparenz der Bedingungen fordern. Unterdessen gewinnen Nischenmodule für Zoll, Retouren und Reverse Logistics an Bedeutung, da der grenzüberschreitende E-Commerce skaliert.

Nach Endnutzer-Vertikale: Pharma beschleunigt die digitale Adoption

Einzelhandel und E-Commerce führten den Umsatz 2025 an und machten einen Anteil von 24,60 % am Markt für digitale Logistik aus. Der Fokus des Sektors auf Kundenversprechungen macht die Lieferleistung zu einem direkten Verkaufshebel, was wiederum Investitionen in Last-Mile-Routenoptimierung und Micro-Fulfillment-Automatisierung antreibt. Same-Day- und Sofortlieferangebote erstrecken sich nun auf Städte der zweiten Ebene, was den digitalen Basisstandard in der gesamten Einzelhandelslandschaft anhebt. Pharmazeutika und Biowissenschaften ist der herausragende Wachstumssektor mit einer CAGR von 23,64 % bis 2031, da Biologika sowie Zell- und Gentherapien strenge Kühlkettenvorgaben auferlegen. IoT-Logger mit Blockchain-Validierung erstellen unveränderliche Prüfpfade, die den Anforderungen von Post-Pandemie-Regulierungsbehörden und Versicherern gerecht werden. Der Automobilsektor, angetrieben durch den Direktvertrieb von Elektrofahrzeugen, verlangt eine erstklassige Übergabe und Batteriezustandsgarantie, während der Lebensmittel- und Getränkesektor Blockchain-Rückverfolgbarkeit nutzt, um die Herkunft zu validieren. Fertigung sowie Öl und Gas erkunden digitale Zwillinge und Zustandsüberwachung, um Ausfallzeiten zu minimieren, und stellen sicher, dass die Branche für digitale Logistik ein breiter werdendes Spektrum an vertikalen Schmerzpunkten adressiert.

Geografische Analyse

Nordamerika beherrschte 2025 mit 37,55 % den Umsatz des Marktes für digitale Logistik. Tiefe E-Commerce-Durchdringung, weitreichende 5G-Einführungen und reichlich Risikokapital nähren ein lebendiges Ökosystem aus SaaS-Anbietern, Robotikunternehmen und Frachttechnologie-Start-ups. Acht von zehn Logistikbetreibern planen, bis 2025 AI in mindestens einen Arbeitsablauf zu integrieren, während Regulierungsbehörden schrittweise Korridore für autonome Lkw-Versuche öffnen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und expandiert bis 2031 mit einer CAGR von 23,58 %. China, Indien und Südostasien untermauern diese Entwicklung mit steigendem Online-Konsum und ambitionierten nationalen Logistikkorridoren. Grenzüberschreitende Verkäufer profitieren von Modellen mit verzollter Lieferung und intelligenten Schließfächern, doch fragmentierte Datenstandards erhöhen die Kosten und schränken die Beteiligung kleiner Unternehmen ein. Städtische Staus fördern den Aufbau von Micro-Fulfillment-Zentren und Zweiradlieferungen, während abgelegene Inseln Drohnen einsetzen, um Infrastrukturlücken zu überbrücken. Europa verbindet fortschrittliche Infrastruktur mit politisch gesteuerter Nachhaltigkeit. CO₂-gebundene Straßenmaut und Niedrigemissionszonen verstärken die Nachfrage nach Routensoftware und elektrischen Last-Mile-Flotten. Die 3PLs der Region sind Pioniere bei prädiktiver Lageranalytik, um dem Arbeitskräftemangel und steigenden Lohnkosten entgegenzuwirken. Der Nahe Osten lenkt Staatsfonds in intelligente Häfen und Schienenverbindungen, um sich jenseits von Öl zu diversifizieren. Afrikas Potenzial bleibt an 5G und Zollmodernisierung gebunden, während ��ü�岹��������첹 mit Talentdefiziten kämpft, die die WMS-Implementierungskosten um 40 % erhöhen.

Wettbewerbslandschaft

Der Markt für digitale Logistik ist mäßig fragmentiert, wobei ERP-Marktführer, Frachttechnologiespezialisten und etablierte Spediteure um Marktanteile konkurrieren. Cloud-Migration und API-First-Strategien senken Eintrittsbarrieren und ermöglichen es Nischenanbietern, spezifische Schmerzpunkte wie Containertransparenz oder Kühlketten-Compliance anzugehen. Etablierte Unternehmen reagieren, indem sie Spezialisten akquirieren oder Venture Studios gründen; DHLs Übernahme von IDS Fulfillment ist ein Beispiel für den Vorstoß zur Stärkung der E-Commerce-Tiefe.

Plattform-Strategien dominieren die jüngsten Strategien. Anbieter umwerben Drittentwickler mit offenen SDKs und zielen darauf ab, Netzwerkeffekte zu schaffen, die Kunden binden. Weiße Flecken bestehen noch in hochwertigen Vertikalen wie Pharma, Elektrofahrzeuglieferung und nachhaltigem Stadtfrachtverkehr, wo Domänenexpertise generische Funktionalität übertrifft. Finanzierungsströme bestätigen den Trend, wobei 61,2 % des jüngsten Logistiktechnologiekapitals auf AI-zentrierte Angebote abzielt, die einen harten ROI liefern.

Trotz proliferierender Innovation hinkt die Nutzung von Fähigkeiten hinter ihrem Potenzial her. Eine Umfrage von Here Technologies zeigt, dass die Hälfte der Logistikfachleute ausschließlich auf deskriptive Analytik setzt, während nur ein Viertel AI für Entscheidungen einsetzt. Diese Lücke unterstreicht die Bedeutung von Change Management und Weiterqualifizierung, Bereiche, in denen beratungsgeführte Servicemodelle aufgeschlossene Zielgruppen finden.

Marktführer für digitale Logistik

IBM Corporation

Advantech Corporation

Oracle Corporation

Cisco Systems Inc.

FedEx Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: FedEx erweiterte seine digitalen Fähigkeiten im asiatisch-pazifischen Raum, um die Kundentransparenz und Geschwindigkeit zu verbessern.

- Mai 2025: DHL Supply Chain übernahm IDS Fulfillment, um E-Commerce-Dienstleistungen zu vertiefen.

- Mai 2025: Maersk führte Echtzeit-Anhängerverfolgung in seinem asiatisch-pazifischen Netzwerk ein.

- April 2025: IBM schloss seine Migration zu SAP S/4HANA ab, was zu einer Reduzierung der Infrastrukturkosten um 30 % führte.

Berichtsumfang des globalen Marktes für digitale Logistik

Digitale Logistik wird von einer neuen Generation webbasierter Unternehmenslogistikanwendungen angetrieben, die Zusammenarbeit und Optimierung ermöglichen und dabei ein zentrales Logistikinformations-Backbone nutzen, das Transparenz über das Unternehmen und die erweiterte Lieferkette hinweg bietet.

Der Markt für digitale Logistik ist segmentiert nach Typ (Bestandsverwaltung, Lagerverwaltungssystem (WMS), Flottenmanagement), nach Endnutzer-Vertikale (Automobil, Pharmazeutika/Biowissenschaften, Einzelhandel, Lebensmittel und Getränke, Öl und Gas sowie weitere Endnutzer-Vertikalen) und nach Geografie. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| ��ö���ܲԲ���� |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Bestandsverwaltung |

| Lagerverwaltungssystem (WMS) |

| Flottenmanagement |

| Datenmanagement und Analytik |

| Verfolgung und Überwachung |

| Weitere Typen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Automobil |

| Pharmazeutika und Biowissenschaften |

| Lebensmittel und Getränke |

| Öl und Gas sowie Energie |

| ���DzԲ��ܳ���ü�ٱ�� |

| Weitere Endnutzer-Vertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | ��ö���ܲԲ���� | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Nach System/Typ | Bestandsverwaltung | ||

| Lagerverwaltungssystem (WMS) | |||

| Flottenmanagement | |||

| Datenmanagement und Analytik | |||

| Verfolgung und Überwachung | |||

| Weitere Typen | |||

| Nach Endnutzer-Vertikale | Einzelhandel und E-Commerce | ||

| Fertigung | |||

| Automobil | |||

| Pharmazeutika und Biowissenschaften | |||

| Lebensmittel und Getränke | |||

| Öl und Gas sowie Energie | |||

| ���DzԲ��ܳ���ü�ٱ�� | |||

| Weitere Endnutzer-Vertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| ��ü���ǰ��� | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Logistik?

Der Markt für digitale Logistik beläuft sich im Jahr 2026 auf USD 55,57 Milliarden und wird voraussichtlich bis 2031 USD 150,79 Milliarden erreichen.

Welche Region führt den Markt für digitale Logistik an?

Nordamerika führt mit einem Umsatzanteil von 37,55 % im Jahr 2025 und profitiert von fortschrittlicher Infrastruktur und hoher Cloud-Adoptionsrate.

Welches Bereitstellungsmodell wächst im Bereich digitale Logistik am schnellsten?

Cloud-basierte Plattformen wachsen mit einer CAGR von 22,93 % und bieten niedrigere Eigentümerkosten und schnellere Bereitstellungen als On-Premise-Systeme.

Welche Region hat den größten Anteil am Markt für digitale Logistik?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für digitale Logistik.

Welcher technologische Treiber hat den größten Einfluss auf die Markt-CAGR?

Same-Day-E-Commerce-Auftragsabwicklung in Asien hat einen Einfluss von +6,1 %, was Investitionen in Micro-Fulfillment und Routenoptimierung antreibt.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist mäßig fragmentiert: Die Top-10-Unternehmen erfassen weniger als 40 % des Umsatzes, und neue Marktteilnehmer tauchen kontinuierlich in Nischensegmenten auf.

Seite zuletzt aktualisiert am: