Marktgröße und Marktanteil für Diabetikerschuhwerk

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.13 Milliarden US-Dollar |

| Marktgröße (2031) | 12.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetikerschuhwerk von ���ϲ�����

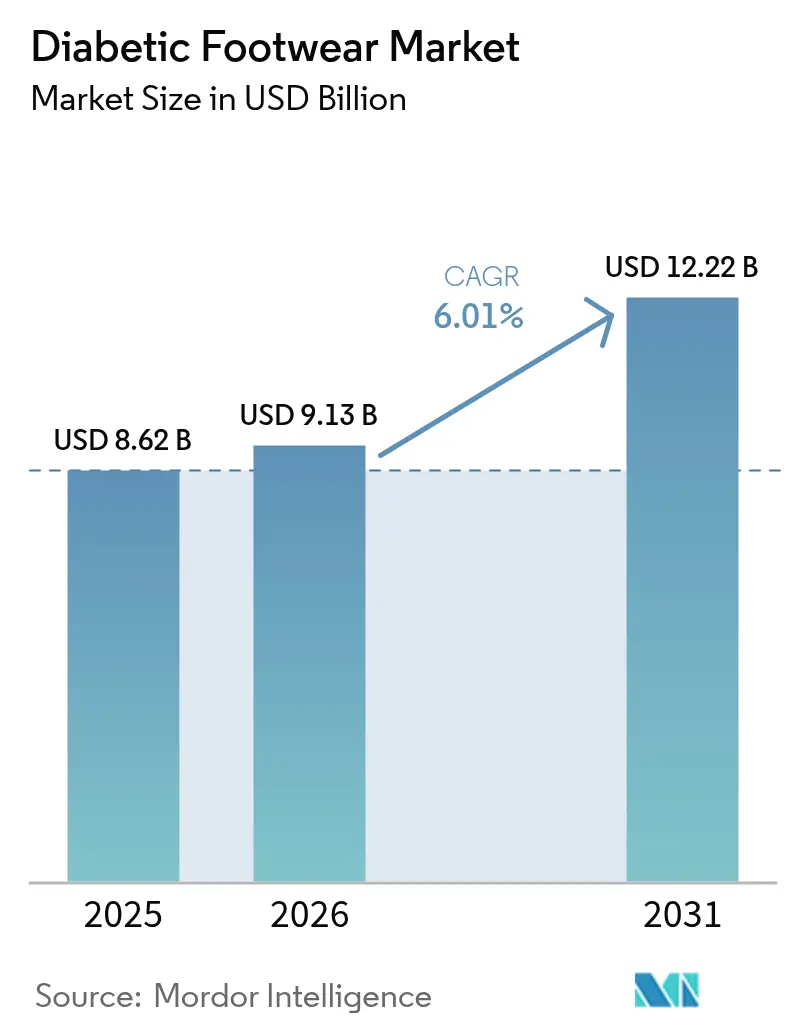

Die Marktgröße für Diabetikerschuhwerk wird für 2025 auf 8,62 Milliarden USD, für 2026 auf 9,13 Milliarden USD und bis 2031 auf 12,22 Milliarden USD prognostiziert, mit einer CAGR von 6,01 % von 2026 bis 2031. Der Markt für Diabetikerschuhwerk expandiert, da die steigende Diabetesprävalenz mit einer raschen Bevölkerungsalterung, einer breiteren Kostenerstattung und der kommerziellen Einführung des 3D-Fußscannens zusammentrifft, das maßgeschneiderte Passformen in großem Maßstab ermöglicht. Nordamerikanische Kostenträger verankern die Nachfrage weiterhin durch die Aktualisierung der Medicare-A5500-Gebührenordnungen, während das Wachstum im asiatisch-pazifischen Raum von den wachsenden Seniorenkohorten Indiens und Chinas sowie von politischen Pilotprogrammen zur Erstattung von Funktionsschuhwerk profitiert. Anbieter differenzieren sich zunehmend durch biomechanisches Engineering, wie Rollensohlen und zyklische druckentlastende Einlagen, anstatt durch grundlegende Tiefen- oder Weitenpassungen. Allerdings dämpfen Premium-Einzelhandelspreise und ein wachsender Kanal für Fälschungen in Online-Marktplätzen die kurzfristige Akzeptanz, insbesondere in preissensiblen Schwellenländern.

Wichtigste Erkenntnisse des Berichts

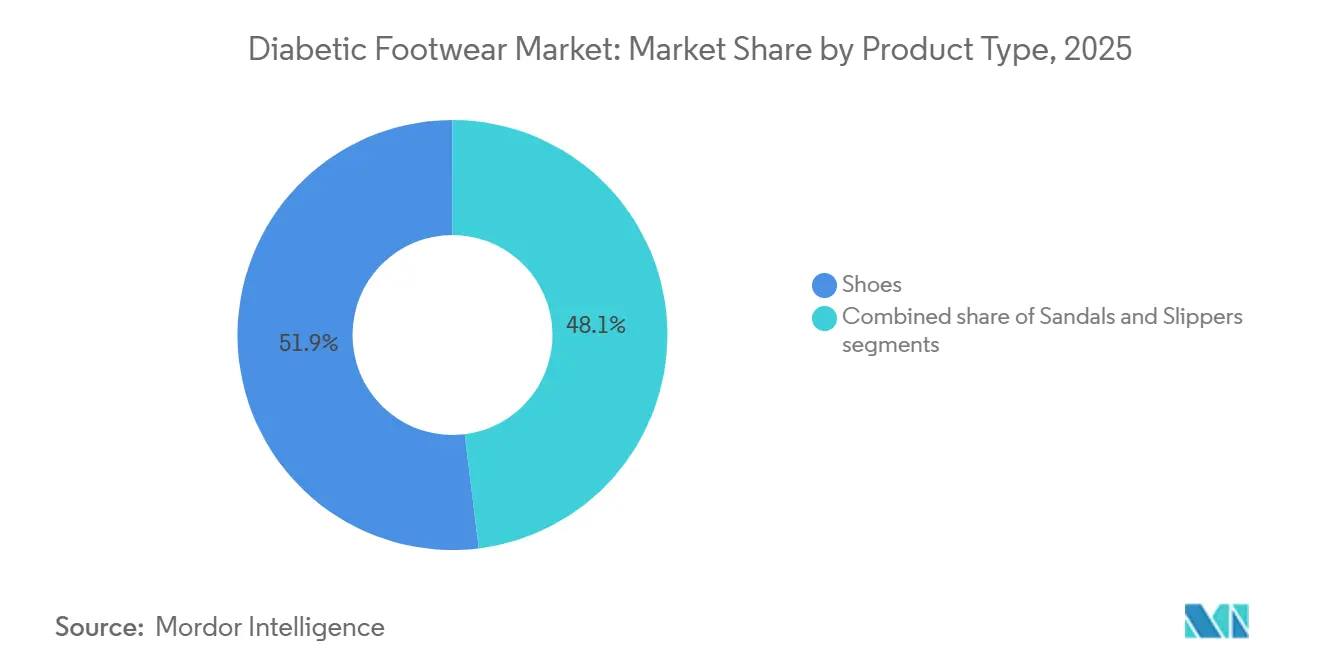

- Nach Produkttyp führten geschlossene Schuhe mit einem Marktanteil von 51,94 % am Markt für Diabetikerschuhwerk im Jahr 2025, während für Sandalen eine CAGR von 7,05 % bis 2031 prognostiziert wird.

- Nach Endnutzer entfielen 56,13 % des Umsatzes im Jahr 2025 auf ��ä�ԲԱ��, während das Frauensegment voraussichtlich mit einer CAGR von 6,60 % bis 2031 wachsen wird.

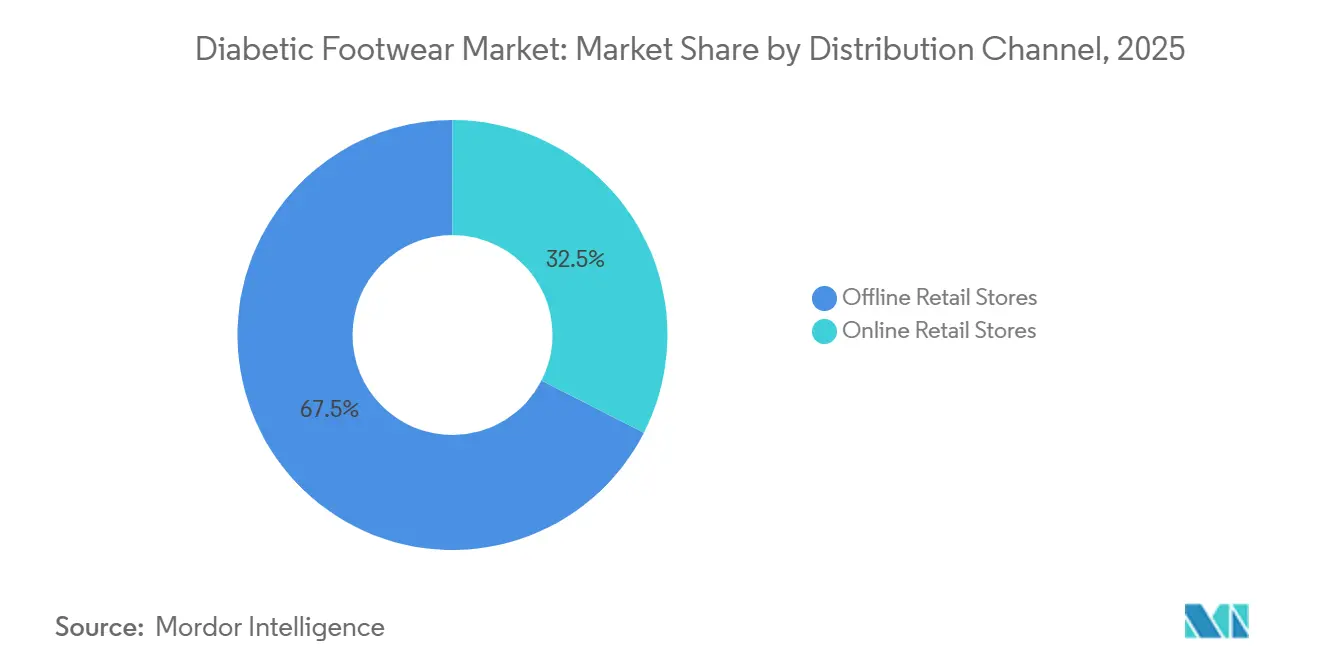

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 67,49 % an der Marktgröße für Diabetikerschuhwerk, und Online-Plattformen werden voraussichtlich mit einer CAGR von 7,12 % über 2026–2031 wachsen.

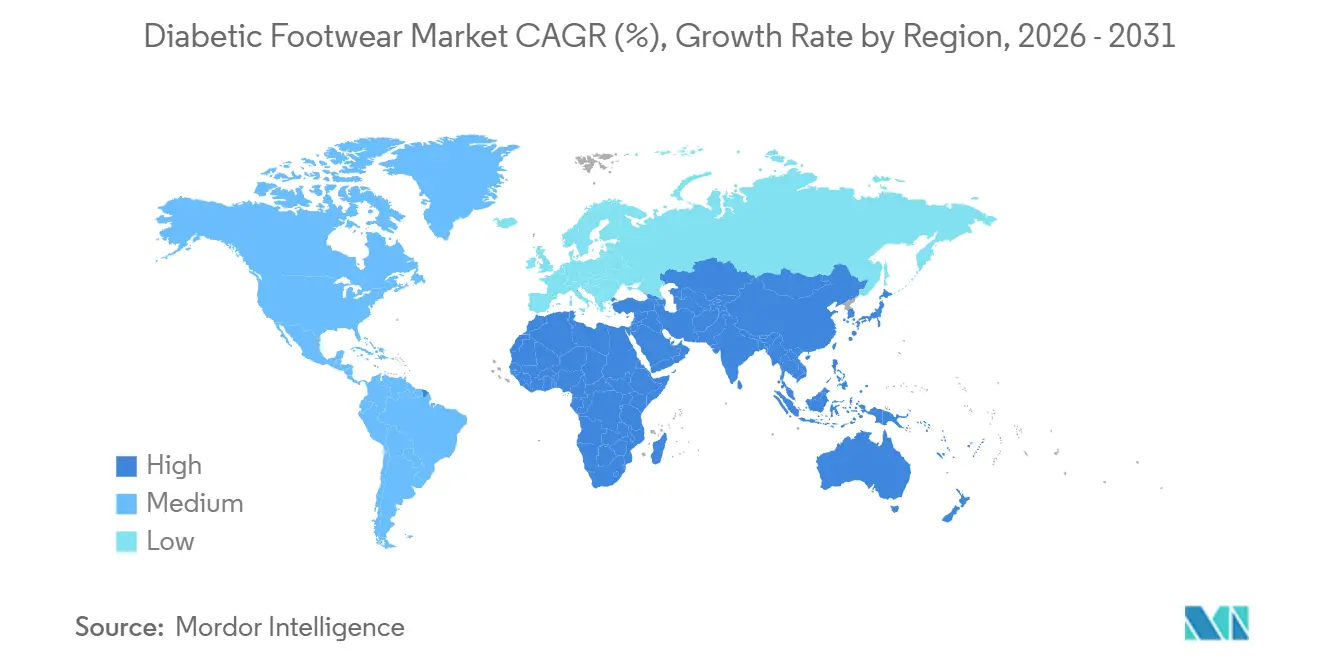

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,24 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 7,90 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Diabetikerschuhwerk

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von Diabetes | +1.2% | Global, mit höchster Intensität im asiatisch-pazifischen Raum (Indien, China) und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Gesteigertes Bewusstsein für diabetische Fußkomplikationen und Präventivversorgung | +0.7% | Nordamerika, Europa, Australien; Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration der podologisch geführten Präventivversorgung in das allgemeine Gesundheitssystem | +0.9% | Nordamerika, Europa, Australien; Pilotprogramme in Japan | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der alternden Bevölkerung weltweit | +0.8% | Global, mit ausgeprägtem Effekt in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung der Massenanpassung durch 3D-Scanning und additive Fertigung | +1.1% | Kernregionen Nordamerika und Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schrittweise Einführung von Erstattungsleistungen in Schwellenländern | +0.6% | Asiatisch-pazifischer Raum (Indien, China, Südostasien), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende globale Prävalenz von Diabetes

Die zunehmende weltweite Prävalenz von Diabetes treibt die Nachfrage nach Diabetikerschuhwerk an, wobei die Internationale Diabetes-Föderation (2025) berichtet, dass 11,1 % der weltweiten erwachsenen Bevölkerung – 589 Millionen Menschen bzw. 1 von 9 Erwachsenen – mit der Erkrankung leben [1]Quelle: Internationale Diabetes-Föderation, "Fakten und Zahlen," idf.org. Alarmierend ist, dass über 40 % undiagnostiziert bleiben, was das Risiko von Komplikationen wie Neuropathie und Fußgeschwüren erhöht. Dies unterstreicht den kritischen Bedarf an Präventivlösungen, einschließlich spezialisiertem Schuhwerk, das Druckpunkte reduziert, die Durchblutung verbessert und Verletzungen verhindert. Steigende Diabetesfälle, angetrieben durch Urbanisierung, alternde Bevölkerungen und sitzende Lebensweisen, tragen zu einer wachsenden Inzidenz diabetischer Fußerkrankungen bei und veranlassen Gesundheitssysteme und Verbraucher, Frühinterventionsprodukten gegenüber reaktiven Behandlungen Vorrang einzuräumen. Medizinisch entwickeltes Schuhwerk gewinnt in entwickelten und aufstrebenden Regionen an Bedeutung, unterstützt durch Aufklärungskampagnen und klinische Leitlinien, die die Fußpflege als wesentlichen Bestandteil des Diabetesmanagements betonen. Marken wie Dr. Comfort begegnen dieser Nachfrage, indem sie therapeutisches Schuhwerk mit Merkmalen wie zusätzlicher Tiefe, schützenden Innenräumen und biomechanischer Unterstützung anbieten, die auf Diabetespatienten zugeschnitten sind. Darüber hinaus hält die große undiagnostizierte Bevölkerung eine latente Nachfrage aufrecht, da viele Verbraucher erst nach dem Auftreten von Komplikationen in den Markt eintreten, was ein langfristiges Wachstum sicherstellt. Diese Faktoren stärken gemeinsam den Markt für Diabetikerschuhwerk, indem sie die adressierbare Patientenbasis erweitern und die Einführung von Präventivlösungen vorantreiben.

Gesteigertes Bewusstsein für diabetische Fußkomplikationen und Präventivversorgung

Das wachsende Bewusstsein für diabetische Fußkomplikationen und die Bedeutung der Präventivversorgung verändert die Nachfragedynamik, da die Aufklärung über Risiken wie Neuropathie, Geschwüre und Infektionen sowohl Patienten als auch Gesundheitsdienstleister dazu veranlasst, der Frühintervention gegenüber der reaktiven Behandlung Vorrang einzuräumen. Dieser Trend ist besonders bedeutsam für die große undiagnostizierte Diabetikerpopulation, bei der informierte Personen eher dazu neigen, Schutzschuhwerk zu tragen, bevor sich schwere Symptome entwickeln, was das Wachstum im Segment der Präventivversorgung ankurbelt. Klinische Empfehlungen und podologisch geführte Leitlinien betonen zunehmend den Bedarf an spezialisiertem Schuhwerk mit Merkmalen wie Druckumverteilung, nahtlosen Innenräumen und orthopädischer Unterstützung, was die Verbraucherpräferenzen hin zu medizinisch entwickelten Schuhen beeinflusst. Die wachsende Bedeutung therapeutischer Schuhwerkmarken wie Orthofeet spiegelt diesen Wandel wider, mit Produkten, die darauf ausgelegt sind, Druckpunkte zu reduzieren, die Durchblutung zu verbessern und Reizungen zu verhindern – Schlüsselfaktoren bei der Minderung diabetischer Fußkomplikationen. Aufklärungskampagnen, digitale Gesundheitsplattformen und Apotheker im Einzelhandel fördern die präventive Fußpflege weiter und fördern den Übergang von generischem Komfortschuhwerk zu klinisch validierten Diabetikerlösungen, was Premiumisierungstrends verstärkt. Darüber hinaus reduziert die Integration von Komfort, Stil und medizinischer Funktionalität das Stigma, das mit orthopädischen Schuhen verbunden ist, und treibt die Akzeptanz bei jüngeren und aktiveren Diabetikerpopulationen voran. Diese Konvergenz aus medizinischem Bewusstsein, Fokus auf präventive Gesundheitsversorgung und Produktinnovation hält das Nachfragewachstum im Markt für Diabetikerschuhwerk aufrecht.

Rasante Expansion der alternden Bevölkerung weltweit

Die alternde Bevölkerung weltweit treibt eine erhebliche Nachfrage nach Diabetikerschuhwerk an, wobei Daten der Vereinten Nationen zeigen, dass sich der Anteil der Personen ab 65 Jahren von 5,5 % im Jahr 1974 auf 10,3 % im Jahr 2024 fast verdoppelt hat und bis 2074 voraussichtlich 20,7 % erreichen wird [2]Quelle: Bevölkerungsfonds der Vereinten Nationen, "Alterung," unfpa.org. Dieser demografische Wandel korreliert mit einer erhöhten Diabetesprävalenz und altersbedingten Komplikationen wie verminderter Durchblutung, Neuropathie und Fußgeschwüren, was die Verbraucherbasis für therapeutisches Schuhwerk erweitert. Da die Lebenserwartung steigt und die Geburtenraten sinken, benötigt ein größerer Teil der Bevölkerung kontinuierliche medizinische und präventive Versorgung, was die Nachfrage nach Produkten ankurbelt, die Komfort mit klinischer Funktionalität verbinden. Dieser Trend hat die geriatrische Versorgung mit Konsumgesundheitsprodukten integriert und Diabetikerschuhwerk als tägliche Notwendigkeit statt als Nischenmedizinprodukt positioniert. Ältere Verbraucher, die anfällig für Mobilitätsprobleme und chronische Erkrankungen sind, suchen Schuhwerk mit verbesserter Dämpfung, Stabilität und Druckentlastung, was die Produktinnovation vorantreibt. Unternehmen wie Apex Foot Health Industries begegnen diesen Bedürfnissen mit orthopädischem und diabetischem Schuhwerk mit Designs mit zusätzlicher Tiefe und aufnahmefähigen Einlagen für altersbedingte Fußprobleme. Darüber hinaus steigern Gesundheitssysteme, die auf häusliche Pflege und Prävention setzen, die Nachfrage über institutionelle und Einzelhandelskanäle. Die Konvergenz einer alternden Bevölkerung und der Prävalenz chronischer Erkrankungen etabliert Diabetikerschuhwerk als kritischen Bestandteil der Altenpflege und des Managements chronischer Erkrankungen.

Einführung der Massenanpassung durch 3D-Scanning und additive Fertigung

Die Massenanpassung, angetrieben durch Fortschritte im 3D-Scanning und in der additiven Fertigung, ermöglicht die Herstellung hochgradig personalisierter Diabetikerschuhwerklösungen. Durch den Einsatz von digitalem Fußscannen und Ganganalyse können Hersteller präzise biomechanische Daten erfassen, um maßgeschneidertes Schuhwerk und orthopädische Komponenten herzustellen, die individuelle Fußmorphologie, Druckverteilung und Ganganomalien berücksichtigen. Dieser Ansatz gewährleistet eine optimale Passform, reduziert das Risiko von Geschwüren und Druckverletzungen und entspricht dem breiteren Gesundheitstrend der Präzisionsmedizin, der sich auf eine auf den Einzelnen zugeschnittene Präventivversorgung konzentriert. Die additive Fertigung unterstützt die bedarfsgesteuerte Produktion mit minimalem Lagerbestand, schnelleren Durchlaufzeiten und reduziertem Materialabfall, was die Massenanpassung kommerziell rentabel und für Patienten zugänglich macht. Unternehmen wie Aetrex nutzen umfangreiche Netzwerke von Fußscannern in Geschäften und 3D-Drucktechnologien, um individuelle Einlagen innerhalb von Tagen zu liefern, während Plattformen wie Phits (Materialise) dynamische Ganganalyse und 3D-Druck einsetzen, um Komfort und therapeutische Wirksamkeit zu verbessern. Die Möglichkeit, Parameter wie Dämpfungszonen, Gewölbeunterstützung und Materialdichte fein abzustimmen, stellt sicher, dass Diabetespatienten Schuhwerk erhalten, das Komplikationen aktiv mindert. Darüber hinaus verbessern dezentralisierte Produktionsmodelle, die durch additive Fertigung ermöglicht werden, die lokalisierte, klinikbasierte Herstellung, verbessern den Patientenzugang in entwickelten und aufstrebenden Märkten und definieren Lieferketten und Wertversprechen neu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise für medizinisch zertifiziertes Diabetikerschuhwerk | -0.6% | Schwellenländer im asiatisch-pazifischen Raum, ��ü�岹��������첹, Naher Osten und Afrika; ländliche Gebiete weltweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präsenz von gefälschten und minderwertigen Produkten in preissensiblen Märkten | -0.5% | Global, konzentriert in China, Indien, Südostasien, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Mangel an harmonisierten globalen Verschreibungs- und klinischen Leitlinien | -0.4% | Global, insbesondere den grenzüberschreitenden Handel und Schwellenländer betreffend | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von spezialisierten therapeutischen Materialien und Dämpfungsschäumen in Lieferketten | -0.3% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Premiumpreise für medizinisch zertifiziertes Diabetikerschuhwerk

Die Premiumpreise für medizinisch zertifiziertes Diabetikerschuhwerk stellen eine erhebliche Herausforderung für die Marktakzeptanz dar. Diese Produkte, die mit fortschrittlichen Materialien, biomechanischen Merkmalen und regulatorischer Konformität entwickelt wurden, verursachen höhere Produktions- und Zertifizierungskosten, die an die Verbraucher weitergegeben werden. Dieses Problem ist besonders ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen, in denen laut Weltbank im Jahr 2024 etwa 6,56 Milliarden Menschen bzw. 74 % der Weltbevölkerung leben, wo Erschwinglichkeitsbeschränkungen die Nachfrage in Richtung kostengünstigerer oder nicht-medizinischer Alternativen lenken [3]Quelle: Weltbankgruppe, "Niedrige und mittlere Einkommen," data.worldbank.org . Trotz des wachsenden Bewusstseins für diabetische Fußkomplikationen schafft die Preissensibilität eines großen Teils der Zielpopulation eine Lücke zwischen medizinischem Bedarf und Produktakzeptanz. Premiumschuhwerk, das Vorteile wie Druckumverteilung, zusätzliche Tiefe und orthopädische Kompatibilität bietet, ist oft deutlich teurer als normales Schuhwerk, was seine Reichweite in Schwellenländern einschränkt. Marken wie Drew Shoe bieten beispielsweise medizinisch zertifizierte Diabetikerschuhe mit fortschrittlichen Merkmalen an, aber ihre spezialisierte Konstruktion und Konformitätsanforderungen führen zu Premiumpreisen. Diese Barriere wird in Regionen ohne Versicherungsschutz oder Erstattungsrahmen weiter verschärft, wo die Gesundheitsausgaben aus eigener Tasche dominieren. Viele Patienten verzögern oder vermeiden den Kauf von Diabetikerschuhwerk, bis sich Komplikationen verschlimmern, was die Präventivversorgung und das Marktwachstum in der Frühphase untergräbt. Während einige Hersteller kostenoptimierte Varianten einführen, bleibt die Balance zwischen Erschwinglichkeit und medizinischer Wirksamkeit eine anhaltende Herausforderung, insbesondere in preissensiblen Märkten.

Zunehmende Präsenz von gefälschten und minderwertigen Produkten in preissensiblen Märkten

Die Präsenz von gefälschten und minderwertigen Produkten in preissensiblen Märkten bleibt ein erhebliches Hemmnis, da der Zustrom kostengünstiger Imitationen die Produktwirksamkeit, die Patientensicherheit und die Markenglaubwürdigkeit untergräbt. In Schwellenländern und Online-Marktplätzen wird gefälschtes Diabetikerschuhwerk oft mit irreführenden medizinischen Behauptungen vermarktet, verfügt jedoch nicht über wesentliche Merkmale wie druckentlastende Einlagen, nahtlose Innenräume und angemessene Dämpfung, was Patienten einem höheren Risiko von Geschwüren und Komplikationen aussetzt. Erschwinglichkeitsbeschränkungen verschärfen dieses Problem weiter, da kostenbewusste Verbraucher, die aufgrund von Premiumpreisen ohnehin zögerlich sind, günstigere Alternativen wählen, was die Verbreitung minderwertiger Produkte aufrechterhält und die Nachfrage nach zertifizierten Lösungen schwächt. Die Expansion des E-Commerce und informeller Einzelhandelskanäle hat die Sichtbarkeit und Zugänglichkeit von Fälschungen erhöht, was es für Verbraucher schwierig macht, zwischen medizinisch zugelassenem und imitiertem Schuhwerk zu unterscheiden. Diese Erosion des Verbrauchervertrauens beeinflusst Kaufentscheidungen und zwingt Krankenhäuser und Kliniker dazu, nur verifizierte Lieferanten zu empfehlen, was den Marktzugang für kleinere oder neuere Marken einschränkt. Etablierte Akteure wie Podartis sehen sich indirektem Wettbewerb durch gefälschte Produkte ausgesetzt, die Designästhetik imitieren, ohne therapeutische Vorteile zu liefern, was den Markenwert und den Marktanteil verwässert. Gefälschte Produkte tragen zu Umsatzverlusten und verringerter Marktdurchdringung für legitime Hersteller bei und schaffen einen fragmentierten Markt, in dem inkonsistente Qualität die Standardisierung behindert und die Einführung präventiver Gesundheitslösungen verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Geschlossene Schuhe dominieren, Sandalen steigen aufgrund der Nachfrage nach Belüftung

Geschlossene Schuhe halten den größten Anteil am Markt für Diabetikerschuhwerk und machen 51,94 % des prognostizierten Umsatzes für 2025 aus. Ihre Vielseitigkeit in verschiedenen Klimazonen, Arbeitsumgebungen und formellen Umgebungen macht sie zur bevorzugten Wahl für den täglichen Gebrauch. Darüber hinaus entsprechen sie Erstattungsrahmen wie den Medicare-A5500-Codes für Tiefeneinlagendesigns, was die Erschwinglichkeit und Akzeptanz bei berechtigten Patienten erheblich verbessert. Merkmale wie verstärkte Sohlen, zusätzliche Tiefe und orthopädische Kompatibilität etablieren geschlossene Schuhe weiter als die klinisch bevorzugte Option für das langfristige Management des diabetischen Fußes, insbesondere in entwickelten Gesundheitssystemen. Marken wie Propet veranschaulichen diese Führungsposition, indem sie Medicare-zugelassene Diabetikerschuhe anbieten, die therapeutisches Design mit alltäglicher Nutzbarkeit verbinden. Innovationen in diesem Segment konzentrieren sich zunehmend auf biomechanisches Engineering zur Umverteilung von Druck und Reduzierung von Gewebespannung, über grundlegende Passungsanpassungen hinaus.

Sandalen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 7,05 % bis 2031, was den Gesamtmarkt um 104 Basispunkte übertrifft. Dieses Wachstum wird durch die klinische Anerkennung ihrer Vorteile bei der Heilung nach Geschwüren und bei Hochrisiko-Fußerkrankungen angetrieben, da sie eine verbesserte Belüftung und reduzierte Reibung bieten, die geschlossene Schuhe nicht vollständig bieten können. Unternehmen wie DARCO International nutzen diesen Trend, indem sie therapeutische Sandalen und postoperatives Schuhwerk entwickeln, das darauf ausgelegt ist, Druck zu entlasten und den Luftstrom zu verbessern. Dieser Wandel unterstreicht die wachsende Betonung der klinischen Leistung bei der Produktdifferenzierung.

Nach Endnutzer: ��ä�ԲԱ�� führen, Frauen beschleunigen durch geschlechtsspezifisches Design

Die männliche Bevölkerungsgruppe hält den größten Anteil am Markt für Diabetikerschuhwerk und macht 56,13 % der prognostizierten Nachfrage bis 2025 aus. Dies ist in erster Linie auf die höhere Diabetesprävalenz bei ��ä�ԲԱ��n im Alter von 45 bis 64 Jahren und ihre stärkere Akzeptanz von medizinischem Schuhwerk für Arbeitssicherheit und Mobilitätsbedürfnisse zurückzuführen. Arbeitsnormen in Industrie- und Dienstleistungssektoren, in denen schützendes und stützendes Schuhwerk Standard ist, erleichtern einen nahtlosen Übergang zu diabetesspezifischen Schuhen. Langlebiges, geschlossenes Schuhwerk für längeres Tragen bleibt stetig gefragt, wobei Marken wie Dunlop Protective Footwear arbeitsorientierte Designs anbieten, die Sicherheitsmerkmale mit ergonomischer Unterstützung verbinden. Diese Übereinstimmung zwischen Produktnutzen und beruflichen Anforderungen treibt die Nachfrage bei männlichen Nutzern weiterhin an, insbesondere in erwerbstätigen Bevölkerungsgruppen mit höherer Krankheitsinzidenz.

Das Frauensegment wird voraussichtlich mit einer schnelleren Rate von 6,60 % bis 2031 wachsen, angetrieben durch die zunehmende Anerkennung geschlechtsspezifischer Biomechanik. Historisch gesehen basierten Diabetikerschuhwerkdesigns auf männlich orientierten Leisten mit minimalen Anpassungen, wobei die schmaleren Fersen, höheren Bögen und breiteren Vorfußprofile von Frauen übersehen wurden. Marken wie KURU Footwear begegnen diesen Bedürfnissen mit anatomisch präzisen Lösungen, einschließlich Fersenpolstertechnologie, verjüngten Fersengegenteilen und nahtfreien Futtern. Sozioökonomische und kulturelle Faktoren, insbesondere in Schwellenländern, begrenzen jedoch die Akzeptanz, da Frauen persönliche Gesundheitsausgaben oft nachrangig behandeln. Verbessertes Bewusstsein, Zugänglichkeit und geschlechtsspezifische Innovationen werden voraussichtlich dieses Segment in ein Hochsegment verwandeln und die Marktdynamik neu gestalten.

Nach Vertriebskanal: Stationäre Resilienz trifft auf Online-Aufschwung

Der stationäre Einzelhandel macht 67,49 % des prognostizierten Umsatzes für 2025 im Vertrieb von Diabetikerschuhwerk aus, angetrieben durch den kritischen Bedarf an persönlichen Bewertungen. Ordnungsgemäße Anpassung, Ganganalyse und die Einhaltung der Medicare-Dokumentation, die oft Klinikersignaturen erfordert, machen Offline-Kanäle unverzichtbar. Podologische Kliniken, Spezialschuhwarenhändler und Lieferanten von langlebigen medizinischen Geräten bieten taktile Bewertungen, sofortige Anpassungen und professionelle Beratung, die online nicht vollständig repliziert werden können. Diese Dienstleistungen gewährleisten therapeutische Wirksamkeit und stärken das Patientenvertrauen. Marken wie Orthofeet nutzen Offline-Kanäle, um personalisierte Beratungen, individuelle Anpassungen und Vor-Ort-Demonstrationen anzubieten, was Vertrauen und Adhärenz an das verschriebene Schuhwerk fördert.

Der Online-Einzelhandel verzeichnet ein rasantes Wachstum mit einer prognostizierten CAGR von 7,12 % bis 2031. Diese Expansion wird durch Fortschritte in der virtuellen Anprobtechnologie, die Einführung von Telemedizin und Direktvertriebsmodelle unterstützt, die Zwischenhändlerkosten reduzieren. Plattformen wie Aetrex nutzen über 12.000 3D-Fußscanner, um digitale Fußmodelle zu erstellen, die eine genaue Fernbestellung über E-Commerce-Seiten ermöglichen. Die nach der Pandemie erfolgte Akzeptanz von telemedizinisch generierten Verschreibungen unter Medicare hat Online-Käufe weiter legitimiert. Darüber hinaus umgehen Direktvertriebsmarken Händleraufschläge und bieten wettbewerbsfähige Preise und Komfort. Die Integration dieser technologischen Fortschritte mit sich verändernden Verbraucherpräferenzen schafft schrittweise eine hybride Einzelhandelslandschaft, die die Offline-Dominanz mit Online-Komfort ausbalanciert und dabei die klinische Zuverlässigkeit aufrechterhält.

Geografische Analyse

Nordamerika hält den größten Anteil am Markt für Diabetikerschuhwerk und trägt 39,24 % des prognostizierten Umsatzes für 2025 bei. Diese Dominanz wird durch die Erstattungscodes A5500–A5514 von Medicare und eine aktualisierte Gebührenordnung der Zentren für Medicare und Medicaid-Dienste angetrieben, die die Abdeckung für Tiefeneinlagenschuhe erhöhte und eine nachhaltige Unterstützung für berechtigte Leistungsempfänger sicherstellte. Die Vereinigten Staaten verfügen über ein dichtes Netzwerk podologischer Kliniken und Lieferanten von langlebigen medizinischen Geräten. Unternehmen wie Aetrex haben Tausende von 3D-Fußscannern in klinischen und Einzelhandelsstandorten implementiert, um die Anpassungsgenauigkeit und Konformität zu verbessern. Hohe Pro-Kopf-Gesundheitsausgaben und ein gut etablierter Erstattungsrahmen bieten eine stabile Umsatzbasis, obwohl das Wachstum durch Marktsättigung und begrenzte neue Patientenzuflüsse aufgrund der alternden Bevölkerung eingeschränkt wird.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Markt dar, mit einer prognostizierten CAGR von 7,90 % bis 2031. Das Wachstum wird durch die Prognose der Internationalen Diabetes-Föderation (IDF) unterstützt, dass Indien bis 2045 134 Millionen Diabetespatienten erreichen wird, während China bereits 140 Millionen Fälle überschreitet. Ebenso verbessern nationale Versicherungsprogramme wie Japans Abdeckung für Funktionsschuhwerk und die Initiativen des australischen Ministeriums für Veteranenangelegenheiten und Enable NSW den Zugang zu therapeutischem Schuhwerk, indem sie finanzielle Barrieren abbauen. Marken, die regional angepasste Lösungen anbieten, die Komfort, präventive Merkmale und regulatorische Konformität verbinden, sind gut positioniert, um die wachsende adressierbare Bevölkerung in dieser Region zu erschließen.

Europa profitiert von etablierten nationalen Gesundheitssystemen und Erstattungsmechanismen, die die Nachfrage nach Diabetikerschuhwerk stabilisieren. Im Gegensatz dazu stehen ��ü�岹��������첹 und der Nahe Osten und Afrika (MEA) vor Herausforderungen wie Infrastrukturlücken, einem begrenzten podologischen Fachkräftebestand und Erschwinglichkeitsbeschränkungen. Steigende Diabetesprävalenz und Urbanisierung erweitern jedoch schrittweise die Verbraucherbasis in diesen Regionen. Internationale Marken wie DARCO International gehen zunehmend Partnerschaften mit lokalen Distributoren und Kliniken ein, um Zugänglichkeit und Bewusstsein zu verbessern, was eine schrittweise Stärkung der Marktdurchdringung trotz systemischer Herausforderungen signalisiert.

Wettbewerbslandschaft

Aetrex hält einen bedeutenden Anteil am Markt für Diabetikerschuhwerk und nutzt den Einsatz von 12.000 Fußscannern weltweit und über 50 Millionen abgeschlossene Scans. Dieses umfangreiche Datenrepository bietet einen Wettbewerbsvorteil, indem es Algorithmen für maschinelles Lernen unterstützt, die Leistendesigns verfeinern, Passgenauigkeit vorhersagen und die Produktwirksamkeit verbessern. Diese Fähigkeiten führen zu höherer Patientenzufriedenheit und erhöhter Wiederholungsnutzung. Darüber hinaus integriert Aetrex vernetzte Gesundheitsplattformen, um die Schuhwerkleistung mit Patientenergebnissen zu verknüpfen, was dem wachsenden Fokus der Kostenträger auf wertbasierte Versorgung statt auf Produktvolumen entspricht.

Andere prominente Unternehmen, darunter Orthofeet, DJO Globals Dr. Comfort und DARCO International, setzen Strategien wie vertikale Integration, proprietäre Scantechnologien und Medicare-Abrechnungsexpertise ein, um ihre Marktpositionen zu halten. Diese Ansätze ermöglichen es ihnen, Produktangebote an klinische Anforderungen, regulatorische Konformität und patientenspezifische Anpassungsbedürfnisse anzupassen. Durch die Berücksichtigung dieser kritischen Faktoren stärken diese Unternehmen ihre Wettbewerbspositionierung und fördern die Kundenbindung in einem mäßig fragmentierten Markt.

Traditionelle Hersteller ohne fortschrittliche digitale Fähigkeiten stehen unter zunehmendem Druck zur Innovation, da die Wettbewerbslandschaft Unternehmen belohnt, die klinische Validierung mit technologischer Raffinesse verbinden. Orthofeet reagiert darauf, indem es digital informiertes Design und Kundensupportsysteme einführt, während DARCO und Dr. Comfort orthopädische Kompatibilität und langlebige Konstruktion betonen. Die Konvergenz von datengesteuerter Anpassung, Erstattungsausrichtung und vernetzten Gesundheitslösungen gestaltet den Markt neu. Eine nachhaltige Führungsposition im Markt für Diabetikerschuhwerk hängt zunehmend von der Fähigkeit ab, Technologie mit therapeutischer Wirksamkeit zu integrieren, was die sich entwickelnden Prioritäten sowohl von Patienten als auch von Kostenträgern widerspiegelt.

Marktführer für Diabetikerschuhwerk

Aetrex Worldwide Inc.

DJO Global Inc. (Dr. Comfort)

Orthofeet Inc.

DARCO International Inc.

Drew Shoe Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Carbon Meditek ist eine Partnerschaft mit DiabeticShoe.in als autorisierter Händler eingegangen mit dem Ziel, die Verfügbarkeit von Diabetiker- und orthopädischem Schuhwerk in ganz Indien zu verbessern. Diese Zusammenarbeit ermöglichte es Carbon Meditek, seiner wachsenden Kundenbasis Premium-Diabetikerschuhe, orthopädische Sandalen und Diabetikersocken von DiabeticShoe.in anzubieten und so die Zugänglichkeit für Personen zu verbessern, die Diabetes und mobilitätsbezogene Probleme managen.

- Juli 2025: SHOEMART, ein Familienschuhwarenhändler, der von der Landmark Group betrieben wird, führte unter seiner Komfortmarke Le Confort eine Diabetikerschuhwerklinie ein. Diese Einführung war Teil einer Zusammenarbeit mit der Al Jalila Foundation, dem philanthropischen Arm von Dubai Health. Die Le Confort Diabetikerschuhe wurden mit Schwerpunkt auf Komfort und Unterstützung entwickelt und verfügen über breite Zehenboxen für geschwollene Füße, atmungsaktive Materialien, Memory-Foam-Einlagen und rutschfeste Sohlen.

- Juni 2024: FootSecure, ein auf podologische Medizin und Wundversorgung spezialisiertes Gesundheits-Startup, eröffnete mit Unterstützung des Karnataka Institute of Endocrinology and Research eine Einheit zur Herstellung von maßgefertigtem Schuhwerk in Bengaluru. Es wurden sechs Modelle eingeführt, darunter vier für Frauen und zwei für ��ä�ԲԱ��, mit Preisen ab Rs 2000. Anpassungen umfassten die Außensohle, Zwischensohle, Einlage und Obermaterial und adressierten Erkrankungen wie Fußschmerzen, Diabetes, Arthritis, angeborene Fußerkrankungen, Deformitäten nach Unfällen und postoperative Anomalien. Die Anlage hatte eine Produktionskapazität von bis zu 300 Paar maßgefertigtem Entlastungsschuhwerk pro Tag.

Umfang des globalen Berichts über den Markt für Diabetikerschuhwerk

Diabetikerschuhwerk ist speziell für die Diabetikerpopulation als Präventivmaßnahme für die Fußpflege und zur Steigerung des Komforts konzipiert. Der Umfang des Marktes für Diabetikerschuhwerk umfasst eine Segmentierung nach Produkttyp, Endnutzer, Vertriebskanal und Geografie. Der Markt ist nach Typ in Schuhe, Sandalen und Hausschuhe segmentiert. Nach Endnutzer ist der Markt in ��ä�ԲԱ�� und Frauen segmentiert. Darüber hinaus ist der Markt auf der Grundlage des Vertriebskanals in stationäre und ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� segmentiert. Schließlich deckt der Bericht geografische Einblicke in die wichtigsten Regionen ab, darunter Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Schuhe |

| Sandalen |

| Hausschuhe |

| ��ä�ԲԱ�� |

| Frauen |

| Stationäre Einzelhandelsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schuhe | |

| Sandalen | ||

| Hausschuhe | ||

| Nach Endnutzer | ��ä�ԲԱ�� | |

| Frauen | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Diabetikerschuhwerk bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 12,22 Milliarden USD erreichen.

Welche Produktkategorie wächst schneller als der Gesamtmarkt?

Sandalen werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen und damit das Gesamtwachstum übertreffen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die hohe Diabetesprävalenz in Indien und China, kombiniert mit aufkommenden Erstattungssystemen, treibt eine regionale CAGR von 7,90 % an.

Was sind die wichtigsten Herausforderungen, die die Akzeptanz in Schwellenländern einschränken?

Premiumpreise und ein Anstieg gefälschter, minderwertiger Produkte bleiben die wichtigsten Hindernisse.

Seite zuletzt aktualisiert am: