DevOps ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

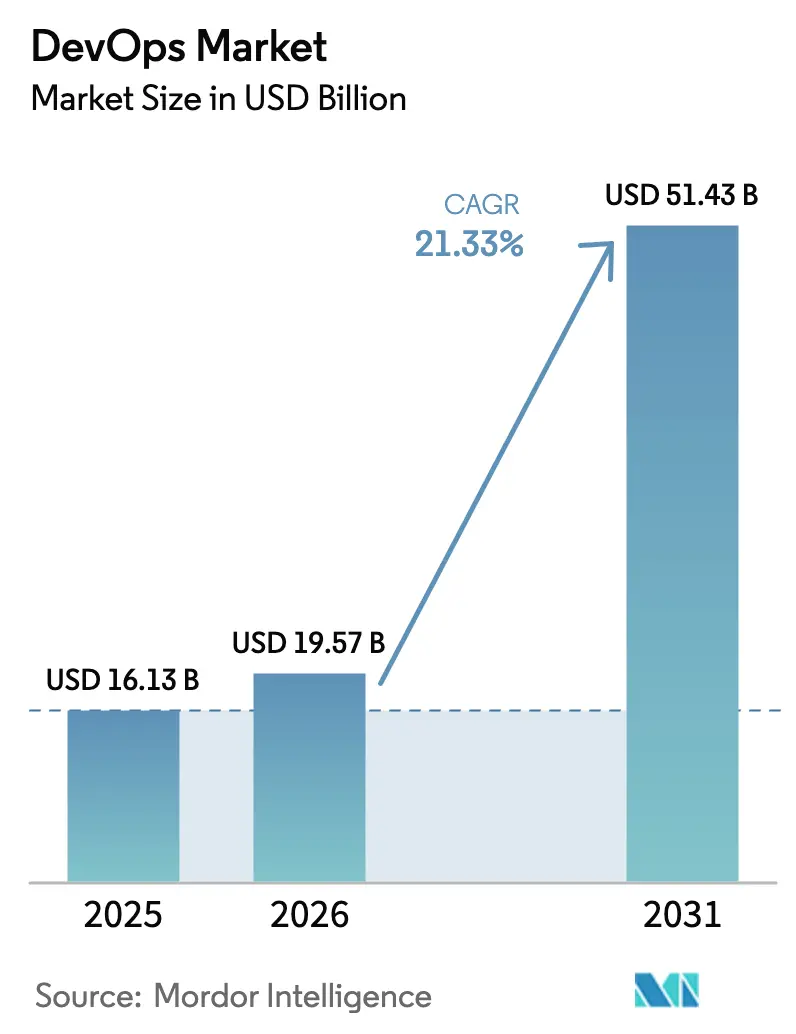

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 19.57 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 51.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

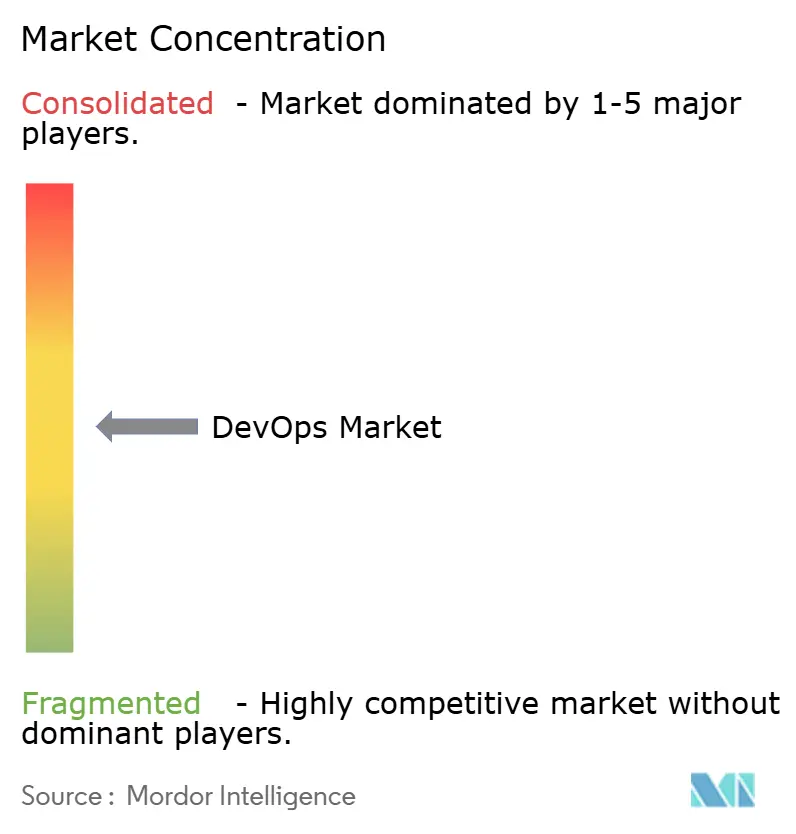

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DevOps Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des DevOps Marktes wird voraussichtlich von 16,13 Mrd. USD im Jahr 2025 auf 19,57 Mrd. USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 21,33 % im Zeitraum 2026–2031 einen Wert von 51,43 Mrd. USD erreichen. Die zunehmende Nachfrage nach kürzeren Software-Lieferzyklen, die steigende unternehmensweite Automatisierung und die Etablierung von durch künstliche Intelligenz unterstützten Arbeitsabläufen beschleunigen die Adoptionsraten. Nordamerika führt die frühe Einführung aufgrund eines ausgereiften Cloud-Ökosystems an, während die rasche Digitalisierung im asiatisch-pazifischen Raum die schnellste Wachstumsrate prägt. Toolchains entwickeln sich hin zu integrierten DevSecOps-Plattformen, da die Sicherheit im Entwicklungslebenszyklus nach „links” rückt. Hybrid-Cloud-Strategien, Fachkräftemangel und die Verlagerung von monolithischen Architekturen hin zu Microservices definieren das Wettbewerbsfeld und schaffen dienstleistungsgetriebene Wachstumschancen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô im Jahr 2025 einen DevOps Marktanteil von 59,65 %; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 23,1 % wachsen.

- Nach Bereitstellungsmodell entfiel auf das Public-Cloud-Segment im Jahr 2025 ein DevOps Marktanteilanteil von 44,70 %, während die Hybrid Cloud bis 2031 mit einer CAGR von 24,1 % wächst.

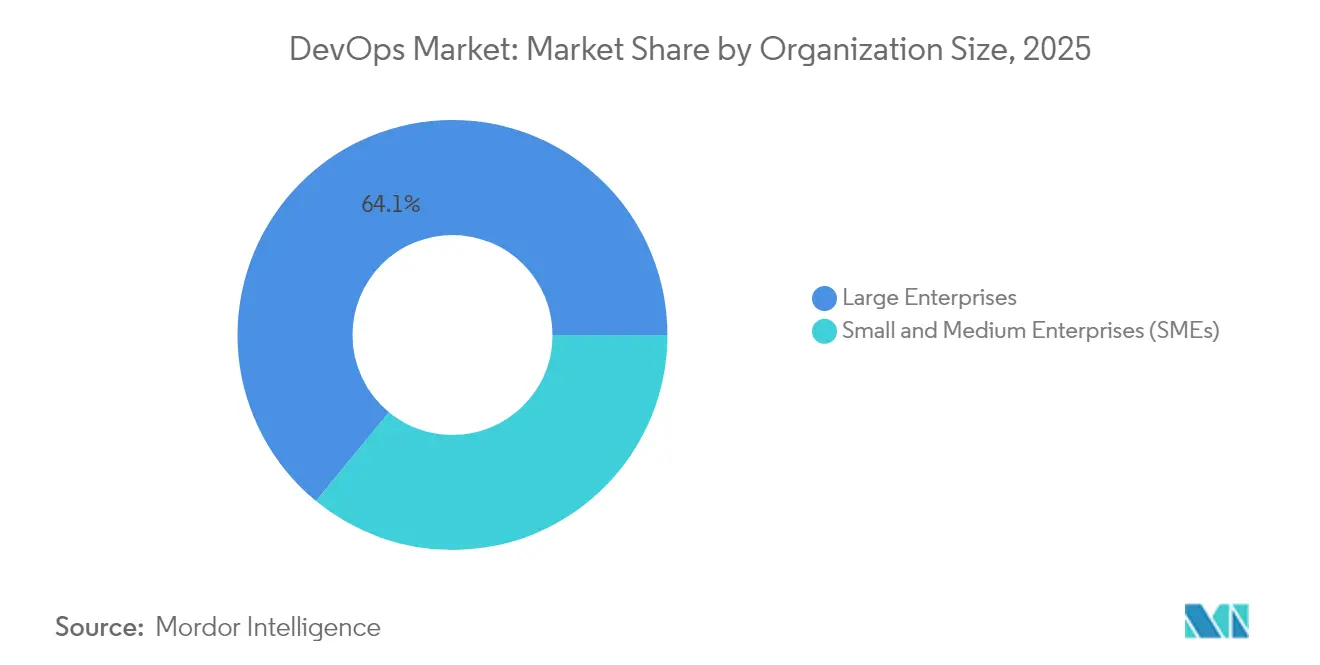

- Nach Unternehmensgröße fĂĽhrten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô im Jahr 2025 mit einem Umsatzanteil von 64,05 %; KMU verzeichnen die höchste erwartete CAGR von 21,2 % im Zeitraum 2026–2031.

- Nach Endbenutzerbranche entfielen im Jahr 2025 auf IT und Telekommunikation 25,05 % des DevOps Marktanteils, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 28,1 % wachsen werden.

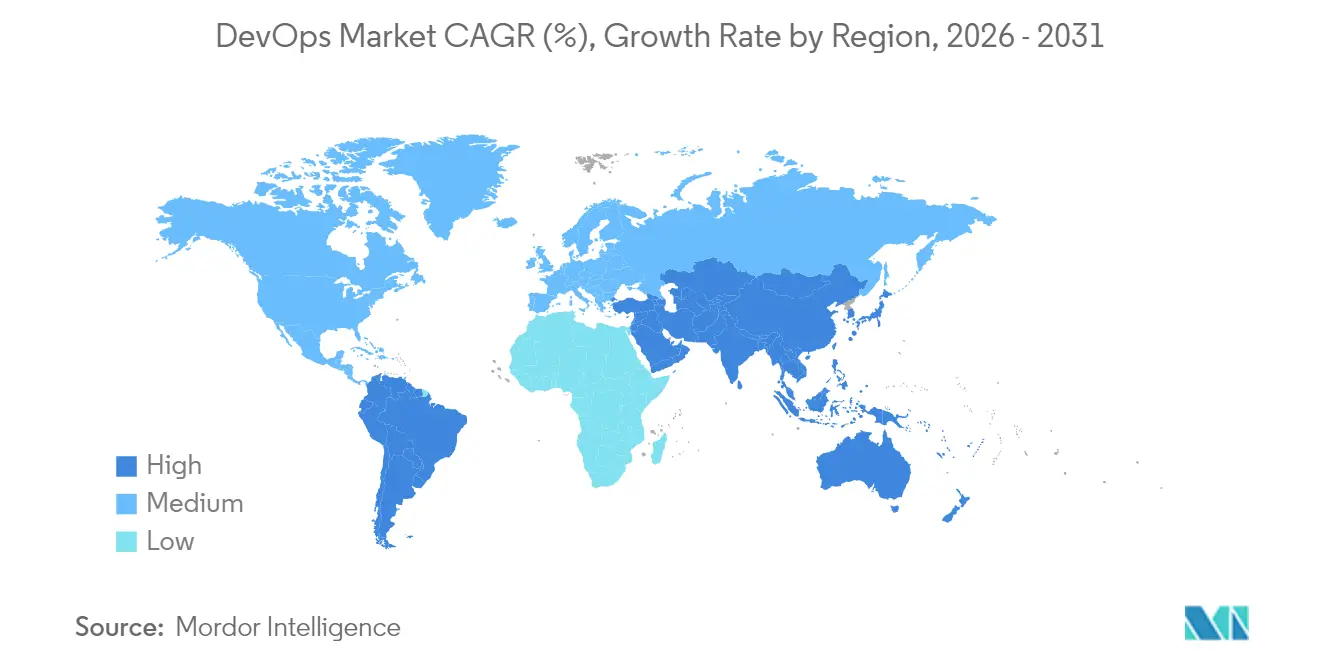

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,85 % des DevOps Marktanteils; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 25,4 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale DevOps Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Notwendigkeit zur Verkürzung des Software-Entwicklungslebenszyklus | +5.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende unternehmensweite Einführung von Automatisierung und CI/CD | +4.8% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Cloud-nativen Architekturen und Microservices | +4.3% | Global, mit Schwerpunkt in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Großflächige Digitaltransformation und Einführung agiler Methoden | +3.7% | Global, mit stärkerer Auswirkung in APAC und Europa | Mittelfristig (2–4 Jahre) |

| KI/ML-gestütztes prädiktives DevOps (AIOps) | +2.9% | Nordamerika, Europa und fortgeschrittene APAC-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Obligatorischer Wechsel zu DevSecOps für Zero-Trust-Compliance | +2.6% | Nordamerika, Europa und regulierte Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Notwendigkeit zur VerkĂĽrzung des Software-Entwicklungslebenszyklus

Organisationen, die ausgereifte DevOps-Praktiken anwenden, berichten von einem Anstieg der Bereitstellungshäufigkeit um 200 % und einem Rückgang der Markteinführungszeit um 50 %. [1]Continuous Delivery Foundation, "State of CI/CD Report," linuxfoundation.org Regulierte Sektoren wie das Gesundheitswesen verzeichnen, dass 83 % der Entwickler DevOps einsetzen, um mit den compliance-getriebenen Veröffentlichungsplänen Schritt zu halten. Die frühzeitige Erkennung von Mängeln durch kontinuierliches Testen senkt die qualitätsbezogenen Kosten um 60 %. Funktionsübergreifende Teams ersetzen isolierte Strukturen, um schnellere Iterationen aufrechtzuerhalten, und die Nachfrage nach Plattform-Tooling, das die Governance vereinfacht, steigt.

Wachsende unternehmensweite EinfĂĽhrung von Automatisierung und CI/CD

Siebzig Prozent der Unternehmen beabsichtigen, bis Ende 2025 Infrastruktur-als-Code bereitzustellen, wodurch Bereitstellungsfehler um 40 % reduziert werden. Fertigungsunternehmen berichten von geringeren Fabrikausfallzeiten und schnelleren Innovationszyklen, während 93 % der Finanzinstitute eine schnelle Servicebereitstellung mit eingebetteter Sicherheit vorantreiben. [2]Microsoft Corp., "FY25 Second Quarter Earnings Call," microsoft.com Automatisierung verbessert die Codequalität um 30 % und verkürzt die mittlere Wiederherstellungszeit um 25 %, wodurch die Mitarbeiter von Routineaufgaben weg und hin zu Innovation gelenkt werden.

Verbreitung von Cloud-nativen Architekturen und Microservices

Cloud-Dienste werden von 94 % der Unternehmen genutzt, um die Skalierbarkeit zu erhöhen. [3]IEEE Computer Society, "How DevOps and Cloud-Native Architecture Go Hand-in-Hand," computer.org Banken gehen davon aus, dass 75 % bis 2026 hybride Strategien einführen werden, was es ermöglicht, sensible Workloads lokal zu betreiben und gleichzeitig die Cloud-Elastizität für die Entwicklung zu nutzen. DevOps, das auf Microservices ausgerichtet ist, unterstützt häufige Feature-Releases und begrenzt das Risiko systemischer Ausfälle. Die Nachfrage nach Talenten bevorzugt nun Ingenieure, die sowohl mit Cloud-Plattform-Tooling als auch mit DevOps-Methoden vertraut sind.

Großflächige Digitaltransformation und Einführung agiler Methoden

Die Ausgaben für die Digitaltransformation im BFSI-Sektor beliefen sich im Jahr 2024 auf 93,04 Mrd. USD und sollen im Jahr 2025 108,51 Mrd. USD erreichen. Die Integration von DevOps in agile Programme führt zu 29 % schnelleren Releases und einer um 20 % höheren Kundenzufriedenheit. Industrie 4.0 in der Fertigung setzt auf Industrial DevOps für synchronisierte IT- und OT-Lieferzyklen. Kompetenzbasiertes Einstellungswesen nimmt zu, da 81 % der Organisationen den Kandidatenpool erweitern, um DevOps-Talente zu sichern.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Komplexität der Migration von Legacy-Systemen zu Microservices | -2.1% | Global, mit stärkerer Auswirkung in Branchen mit erheblichen Legacy-Systemen | Mittelfristig (2–4 Jahre) |

| Multi-Cloud-Sicherheits- und Compliance-Risiken | -1.8% | Global, mit stärkerer Auswirkung in stark regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten DevOps-Ingenieuren und kulturelle Trägheit | -2.5% | Global, mit unterschiedlicher Auswirkung je nach regionalem Talentpool | Kurzfristig (≤ 2 Jahre) |

| Toolchain-Wildwuchs, der BeobachtungslĂĽcken verursacht | -1.6% | Global, mit stärkerer Auswirkung in łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Komplexität der Migration von Legacy-Systemen zu Microservices

Sechzig Prozent der Unternehmen halten die Einführung von DevSecOps für technisch anspruchsvoll. [4]Zscaler Inc., "Q2 FY2025 Results," sec.gov Finanzinstitute sehen sich mit Kostenüberschreitungen von über 30 % konfrontiert, die auf unvorhergesehene Integrationshürden zurückzuführen sind. KMU mit begrenzten Budgets sind einem verstärkten Risiko ausgesetzt, was Anbieter dazu veranlasst, automatisiertes Refactoring und Datenschutzsicherungen anzubieten, um den Übergang zu erleichtern.

Multi-Cloud-Sicherheits- und Compliance-Risiken

Dreiundfünfzig Prozent der APAC-Organisationen erleben wöchentlich Ausfälle mit hoher Wirkung. Governance-Lücken erhöhen das Schwachstellen-Exposure, da 73 % der Unternehmen Schwierigkeiten haben, die Richtlinienkonsistenz über Clouds hinweg aufrechtzuerhalten. Zero-Trust-Frameworks gewinnen an Bedeutung, und die DevSecOps-Ausgaben werden bis 2030 voraussichtlich 41,66 Mrd. USD erreichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô fĂĽhren, Dienstleistungen beschleunigen

ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô machten 59,65 % des Umsatzes im Jahr 2025 aus und verankern Automatisierungs-, Integrations- und Kollaborations-Workflows im gesamten DevOps Markt. Quellcodeverwaltung und CI/CD verzeichneten die höchsten Bereitstellungsraten und lieferten einen um 40 % höheren Release-Durchsatz und eine um 25 % geringere Fehlerquote. Anbieter schichten KI-Module auf, die Pipeline-Ausfälle vorhersagen und die Ressourcennutzung optimieren, was die operative Belastbarkeit verbessert.

Das Dienstleistungssegment wird voraussichtlich bis 2031 eine CAGR von 23,1 % verzeichnen. Unternehmen verlassen sich auf Beratungs-, Schulungs- und Managed-Angebote, um QualifikationslĂĽcken zu schlieĂźen und komplexe Toolchains zu handhaben. Die Nachfrage steigt nach verwalteten DevSecOps-Plattformen, die Beratung und AusfĂĽhrung kombinieren. Die durchschnittliche VergĂĽtung eines US-amerikanischen DevSecOps-Ingenieurs von 140.000 USD illustriert die Talentknappheit und lenkt das Budget in Richtung externer Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Bereitstellungsmodell: Aufstieg der Hybrid Cloud

Die Public Cloud erfasste 44,70 % des Umsatzes im Jahr 2025, was den einfachen Zugang zu nativen Tool-Ökosystemen widerspiegelt. Ausgereifte Marktplätze von AWS, Microsoft und Google ermöglichen Teams das Onboarding von DevOps-Pipelines mit reduziertem Integrationsaufwand. Dennoch verbleiben regulierte Workloads häufig auf privater Infrastruktur.

Die Einführung der Hybrid Cloud wird bis 2031 eine CAGR von 24,1 % verzeichnen und die größte inkrementelle Chance für den DevOps Markt schaffen. Finanzdienstleistungsinstitute erwarten bis 2026 eine hybride Nutzung von 75 % und balancieren dabei Datensouveränität mit Skalierbarkeit. Organisationen setzen einheitliche Richtlinien-Engines und Observability-Schichten ein, um ein konsistentes Erlebnis über lokale und Cloud-Assets hinweg zu gewährleisten.

Nach Unternehmensgröße: Dominanz der łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, Dynamik der KMU

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô erwirtschafteten 64,05 % des Umsatzes im Jahr 2025, unterstĂĽtzt durch unternehmensweite Mandate und Kapital fĂĽr End-to-End-Plattform-Rollouts. DevOps-Kompetenzzentren verankern standardisierte Praktiken, Governance und Talentpipelines. Diese Größenordnung senkt die Tooling-Kosten pro Einheit und beschleunigt die Innovation.

KMU werden mit einer CAGR von 21,2 % wachsen und die Kompetenzlücke zu größeren Konkurrenten verringern. Cloud-basierte Starter-Kits reduzieren die Anfangsinvestitionen, und Pay-as-you-grow-Preisgestaltung passt sich an begrenzte Budgets an. Erfolgreiche KMU-Pilotprojekte berichten von Steigerungen der Bereitstellungshäufigkeit um 200 % und einer um 50 % schnelleren Markteinführungszeit, was die Einführung bei Branchenkollegen vorantreibt. Methoden, die auf KMU-Einschränkungen zugeschnitten sind, wie schlanke DevOps-Frameworks, gewinnen an Zugkraft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endbenutzerbranche: Beschleunigung im Gesundheitswesen

IT- und Telekommunikationsunternehmen hielten 25,05 % des Umsatzes im Jahr 2025 als frühe Anwender und Schöpfer grundlegender DevOps-Werkzeuge. Telekommunikationsanbieter stützen sich auf Pipeline-Automatisierung, um Netzwerkfunktionen und kundenorientierte Anwendungen zuverlässig auszurollen.

Gesundheitswesen und Biowissenschaften werden mit einer CAGR von 28,1 % bis 2031 das am schnellsten wachsende Segment sein, angetrieben durch das Wachstum der Telemedizin, KI-Diagnostik und strenge Verfügbarkeitsanforderungen. Kontinuierliche Bereitstellung ermöglicht schnelle klinische Software-Updates unter Einhaltung der Compliance. Aufkommende Anwendungsfälle wie vernetzte Medizingeräte verlangen stabile, wiederholbare Bereitstellungsmodelle.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,85 % des Umsatzes bei. Eine dichte Konzentration von Hyperscale-Cloud-Anbietern, wagniskapitalgestĂĽtzten Software-Anbietern und frĂĽhen Anwender-Unternehmen untermauert die regionale FĂĽhrungsposition. Der IT-Sektor erwirtschaftete im Jahr 2024 39 % des regionalen DevOps Marktumsatzes, und durch KI gestĂĽtzte Tool-Launches erhalten den Innovationszyklus aufrecht.

Der asiatisch-pazifische Raum wird bis 2031 die höchste regionale CAGR von 25,4 % verzeichnen. Indien, China und ASEAN-Volkswirtschaften beschleunigen Cloud-Ausgaben zur UnterstĂĽtzung digitaler Ziele. In Indien berichten 65 % der Organisationen von Ausfällen mit hoher Wirkung, was die Dringlichkeit fĂĽr belastbare DevOps-Praktiken erhöht. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą verzeichnet die höchste Ausfallkostenklasse mit ĂĽber 1 Mio. USD pro Stunde fĂĽr 92 % der Unternehmen, was den EinfĂĽhrungsantrieb verstärkt.

Europa skaliert schnell unter verschärften Vorschriften. Deutschland wird bis 2031 voraussichtlich 1,13 Mrd. USD Umsatz mit Cloud-basierten DevOps-Tools erzielen. Die DSGVO treibt die DevSecOps-Implementierung für die Datenschutz-Compliance an. Konsolidierung ist sichtbar; Eficodes Übernahme von Solidify stärkt die GitHub-Dienste in der gesamten Region und spiegelt einen Trend hin zu spezialisierten Beratungsunternehmen wider.

Wettbewerbslandschaft

Der DevOps Markt weist eine moderate Konzentration auf, da Cloud-Hyperscaler, integrierte Plattformspezialisten und Nischeninnovatoren um Marktanteile konkurrieren. AWS, Microsoft und Google bündeln Infrastruktur mit Pipeline-Tooling, senken die Einstiegshürden und binden Workloads. GitLabs integrierte DevSecOps-Plattform erzielte im Geschäftsjahr 2025 einen Umsatz von 759,2 Mio. USD, ein Anstieg von 31 % im Jahresvergleich.

Die Konsolidierung nimmt zu. Eficodes Übernahme von Solidify erweitert die GitHub-Beratungstiefe und KI-Fähigkeiten. Strategische Allianzen, wie die Partnerschaft von JFrog mit Hugging Face, betten die Verwaltung von ML-Modellen in sichere Pipelines ein und erweitern die Plattformbindung. Anbieter differenzieren sich durch die Automatisierung von Sicherheits-Scans, Abhängigkeitsprüfungen und Richtlinien-Durchsetzung, um Zero-Trust-Anforderungen zu erfüllen.

WeiĂźe Flecken umfassen KI-gestĂĽtzte Observabilität, vertikalisierte ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô fĂĽr regulierte Branchen und vereinfachte Pakete fĂĽr KMU. Anbieter, die Low-Code, Sicherheit und Compliance in einem integrierten Erlebnis vereinen können, sind gut positioniert, um inkrementelle DevOps Marktnachfrage zu erschlieĂźen.

MarktfĂĽhrer im DevOps-Bereich

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Eficode übernahm Solidify, um die GitHub-, Azure DevOps- und KI-Expertise in der EMEA-Region zu stärken und die vierjährige CAGR-Wachstumstrajektorie von 70 % zu festigen.

- Mai 2025: JFrog Ltd. verzeichnete ein Umsatzwachstum von 22 % im ersten Quartal 2025 auf 122,4 Mio. USD und brachte JFrog ML auf den Markt, in Partnerschaft mit Hugging Face zur Integration des KI-Asset-Managements.

- Mai 2025: L&T Technology Services und Tennant Company gründeten ein Offshore-Entwicklungszentrum zur Förderung IoT-fähiger industrieller Reinigungstechnologien.

- März 2025: GitLab erzielte im vierten Quartal einen Umsatz von 211,4 Mio. USD und führte Duo Self-Hosted ein, um die Datensouveränitätskontrollen für Unternehmen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den DevOps-Markt als die globalen Ausgaben, die entstehen, wenn Unternehmen Softwareplattformen und zugehörige Dienstleistungen kaufen, die Softwareentwicklung und IT-Betrieb integrieren, um kontinuierliche Integration, Bereitstellung, Tests und Infrastrukturbereitstellung zu automatisieren. Die Umsätze aus einmaligen Lizenz-, Abonnement- und Managed-Support-Verträgen, die mit DevOps-Toolchains, Orchestrierungsschichten und Beratungs- oder Implementierungsdienstleistungen verbunden sind, werden von şÚÁϲ»´ňěČ gezählt.

Ausschluss des Geltungsbereichs: Wir lassen reine Sicherheitstools (DevSecOps), die als eigenständige Angebote verkauft werden, sowie allgemeine Cloud-Infrastrukturdienste, die DevOps-Workflows nicht direkt ermöglichen, außen vor.

Ăśberblick ĂĽber die Segmentierung

- Nach Komponente

- ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô

- Dienstleistungen

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Vor-Ort (On-Premises)

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Nach Endbenutzerbranche

- BFSI

- Einzel- und E-Commerce

- Regierung und öffentlicher Sektor

- Fertigung

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ASEAN

- Australien und Neuseeland

- Ăśbriger Asien-Pazifik

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten leitende DevOps-Ingenieure, Cloud-Architekten und Beschaffungsmanager in Nordamerika, Europa, im asiatisch-pazifischen Raum und in der Golfregion, um Preisspannen, typische Sitzplatzzahlen und Toolchain-Mix zu validieren. Folgebefragungen bei Plattformanbietern und Systemintegratoren klärten Erneuerungszyklen, Service-Attach-Raten und regionale Rabattierungspraktiken.

Desk Research

Wir begannen mit Makro-Datensätzen von Einrichtungen wie der Weltbank, den IKT-Konten der OECD und nationalen Statistikportalen, die die Ausgaben für Unternehmenssoftware verfolgen. Hinweise auf die Akzeptanz auf Branchenebene stammen von Branchenverbänden wie der Cloud Native Computing Foundation, dem IEEE und regionalen IT-Dienstleistungsgremien, ergänzt durch öffentliche 10-K-Filings, Gewinnprotokolle und Patentanalysen von Questel und Dow Jones Factiva. Ausgewählte Einblicke auf Sendungsebene von Volza und Ausschreibungsbekanntmachungen auf Tenders Info halfen uns, die regionale Projektdynamik zu triangulieren. Die genannten Quellen dienen der Veranschaulichung; unsere Analysten zogen viele weitere offene Datensätze heran, um Quervergleiche anzustellen und den Kontext zu ermitteln.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine kombinierte Top-Down-Erstellung (Unternehmenssoftwareausgaben, die aus IKT-Tabellen der Regierung rekonstruiert wurden, und Quoten für die Einführung in Unternehmen) wird mit selektiven Bottom-Up-Prüfungen abgestimmt, wie z. B. dem durchschnittlichen Verkaufspreis mal aktiven Benutzerplätzen, die in Lieferantenbefragungen angegeben wurden. Zu den wichtigsten Modellinputs gehören: 1) die Cloud-Migrationsrate, 2) die durchschnittliche CI/CD-Pipeline-Durchdringung in den vertikalen Zielbranchen, 3) der Anteil der hybriden gegenüber den öffentlichen Cloud-Bereitstellungen, 4) das Wachstum der Zahl der Entwickler und 5) der durchschnittliche ASP-Rückgang bei DevOps-Tools. Wir prognostizieren jeden Treiber mit einer multivariaten Regression und wenden eine Szenarioanalyse für Währungsverschiebungen und makroökonomische Schocks an, bevor wir die Gesamtzahlen zu einer Ansicht für 2019-2030 verdichten. Lücken in den granularen Bottom-up-Daten werden durch Verhältnis-Benchmarks überbrückt, die mit den befragten Experten vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Sekundärindikatoren, Peer-Benchmarks und früheren Ausgaben auf Abweichungen überprüft. Ein interner Prüfer gibt die Ergebnisse nach der Behebung von Anomalien frei. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wesentliche Ereignisse, wie z. B. größere Fusionen und Übernahmen oder Preisanpassungen, die Grundlinie verzerren.

Warum unsere Devops Baseline Zuverlässigkeit befiehlt

Veröffentlichte Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Aktualisierungsrhythmen und Umstellungsmethoden wählen. Durch die Verankerung der Zahlen in den ĂĽberprĂĽfbaren Ausgaben fĂĽr Unternehmenssoftware und die Untermauerung der Tool-Nutzung durch Befragungen vor Ort bietet şÚÁϲ»´ňěČ eine ausgewogene, wiederholbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 16,13 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 13,16 B (2024) | Globale Unternehmensberatung A | Ohne Einnahmen aus professionellen Dienstleistungen und unter Verwendung der Wechselkurse von 2023 |

| USD 12,66 B (2024) | Industrieverband B | Verlässt sich auf die historische Installationsbasis, ohne sich an das Wachstum der Cloud-First-Sitzplätze anzupassen |

| 12,54 MRD. USD (2023) | Regionale Beratung C | Älteres Basisjahr und engere Definition, die nur auf DevOps-Softwarelizenzen beschränkt ist |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Auswahl des Umfangs, die transparente Zuordnung von Variablen und die jährliche Aktualisierung eine verlässliche Marktmeinung untermauern und gleichzeitig erklären, warum andere veröffentlichte Werte tendenziell niedriger sind oder in unterschiedlichen Zeiträumen abweichen.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des DevOps Marktes und wie sind seine Wachstumsaussichten?

Der DevOps Markt steht im Jahr 2026 bei 19,57 Mrd. USD und wird voraussichtlich bis 2031 51,43 Mrd. USD erreichen, was eine CAGR von 21,33 % widerspiegelt.

Welche Region verzeichnet das schnellste Wachstum bei der DevOps-EinfĂĽhrung?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 25,4 % wachsen, unterstützt durch großflächige Digitaltransformationsprojekte und steigende Cloud-Investitionen.

Warum ist Hybrid Cloud fĂĽr DevOps-Strategien wichtig?

Hybrid Cloud verbindet die Skalierbarkeit der Public Cloud mit der Kontrolle privater Infrastruktur und unterstützt konsistente DevOps-Praktiken unter Einhaltung von Datensouveränitäts- und regulatorischen Anforderungen.

Welche Herausforderungen begegnen Organisationen bei der Migration von Legacy-Systemen zu Microservices?

Zu den wichtigsten Hürden gehören Integrationskomplexität, Budgetüberschreitungen und Compliance-Einschränkungen, wobei 60 % der Unternehmen die DevSecOps-Implementierung als technisch anspruchsvoll bezeichnen.

Wie beeinflussen Sicherheitsbedenken die Auswahl von DevOps-Werkzeugen?

Die Verlagerung hin zu DevSecOps bettet automatisiertes Schwachstellen-Scanning und Zero-Trust-Prinzipien direkt in Pipelines ein und treibt die Nachfrage nach einheitlichen Plattformen an, die Sicherheit und Compliance by Design adressieren.

Welche Branchenvertikale wird DevOps am schnellsten einfĂĽhren?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich eine CAGR von 28,1 % verzeichnen, da Telemedizin, KI-Diagnostik und Datenanalytik den Bedarf an agiler, zuverlässiger Software-Bereitstellung erhöhen.

Seite zuletzt aktualisiert am: