˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr dentale Fräsmaschinen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.85 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 4.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr dentale Fräsmaschinen durch şÚÁϲ»´ňěČ

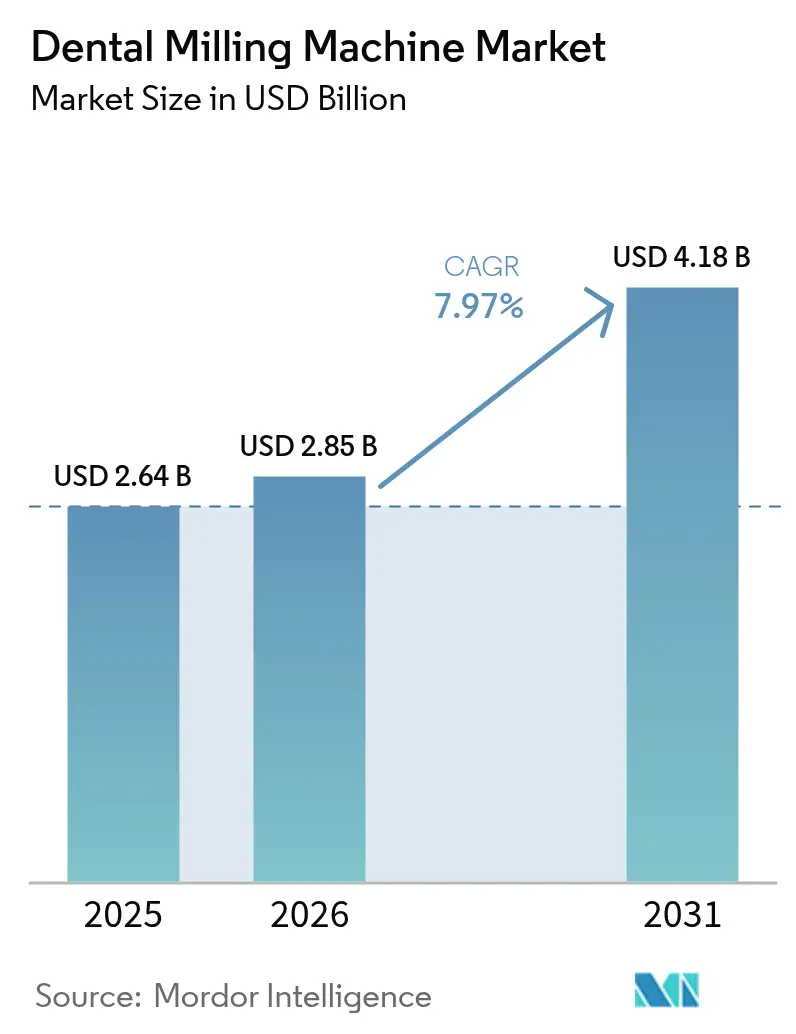

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Fräsmaschinen wird im Jahr 2026 auf USD 2,85 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,64 Milliarden, mit Projektionen fĂĽr 2031 von USD 4,18 Milliarden, was einem Wachstum von 7,97 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus dem Wandel hin zu vollständig digitalen Arbeitsabläufen, die die Behandlungszeit verkĂĽrzen und die Präzision bei der Restauration verbessern. Die Nachfrage nach Zirkonoxid und anderen hochästhetischen Keramiken treibt die 5-Achs-Technologie in den Mainstream, während cloudbasierte Designplattformen Labore und Kliniken in Echtzeit zusammenarbeiten lassen. Asien-Pazifik zeigt die steilste Wachstumskurve, da steigende Gesundheitsausgaben und Zahntourismus die Gerätebestellungen erhöhen, während Nordamerika die FĂĽhrungsposition aufgrund der frĂĽhen CAD/CAM-EinfĂĽhrung und einer konsolidierten Serviceorganisationsstruktur beibehält. Abonnement- und Leasingmodelle entstehen, um die hohen Vorabkosten abzufedern, die kleinere Praxen nach wie vor hemmen.

Wichtigste Erkenntnisse des Berichts

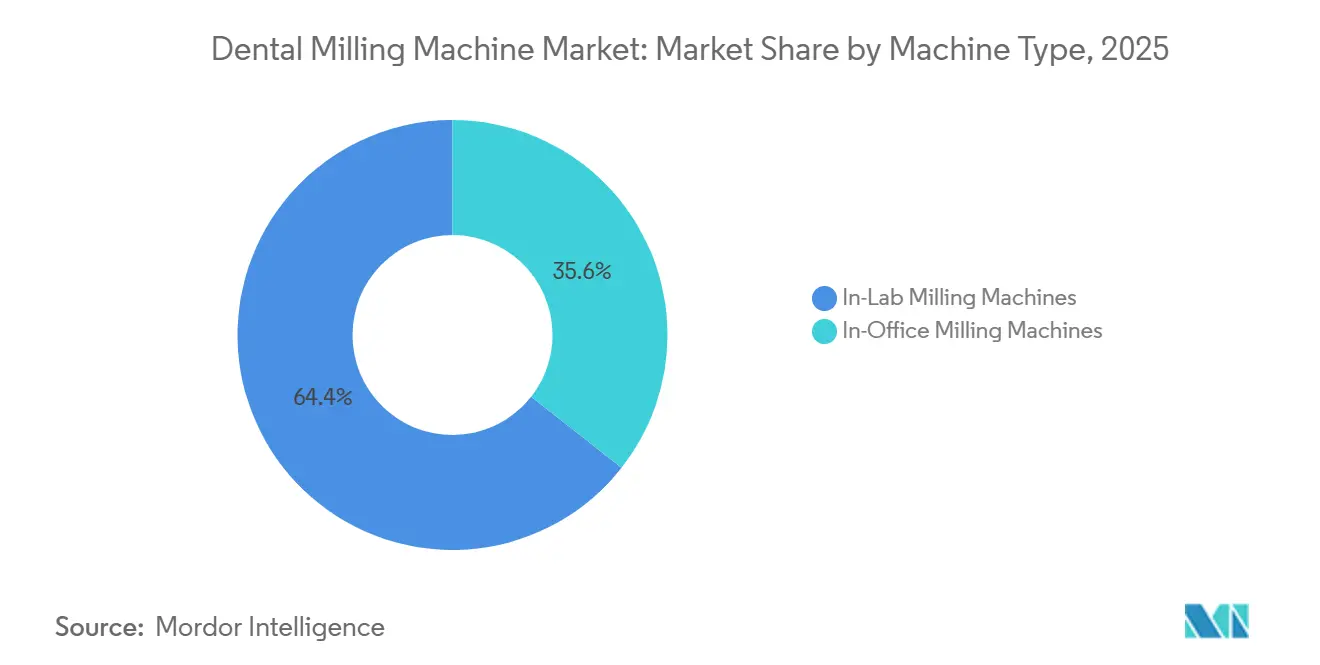

- Nach Maschinentyp führten Laborsysteme im Jahr 2025 mit einem Umsatzanteil von 64,40 %, während Chairside-Einheiten bis 2031 voraussichtlich mit einer CAGR von 10,36 % wachsen werden.

- Nach Achsenkonfiguration hielten 4-Achs-Plattformen im Jahr 2025 einen Marktanteil von 55,30 % am Markt für dentale Fräsmaschinen; 5-Achs-Einheiten entwickeln sich mit einer CAGR von 11,55 %.

- Nach Größe entfielen im Jahr 2025 40,40 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Fräsmaschinen auf ´ˇłÜ´ÚłŮľ±˛őł¦łó˛µ±đ°ůäłŮe; ł§łŮ˛ą˛Ô»ĺ˛µ±đ°ůäłŮe werden voraussichtlich bis 2031 um 12,05 % pro Jahr wachsen.

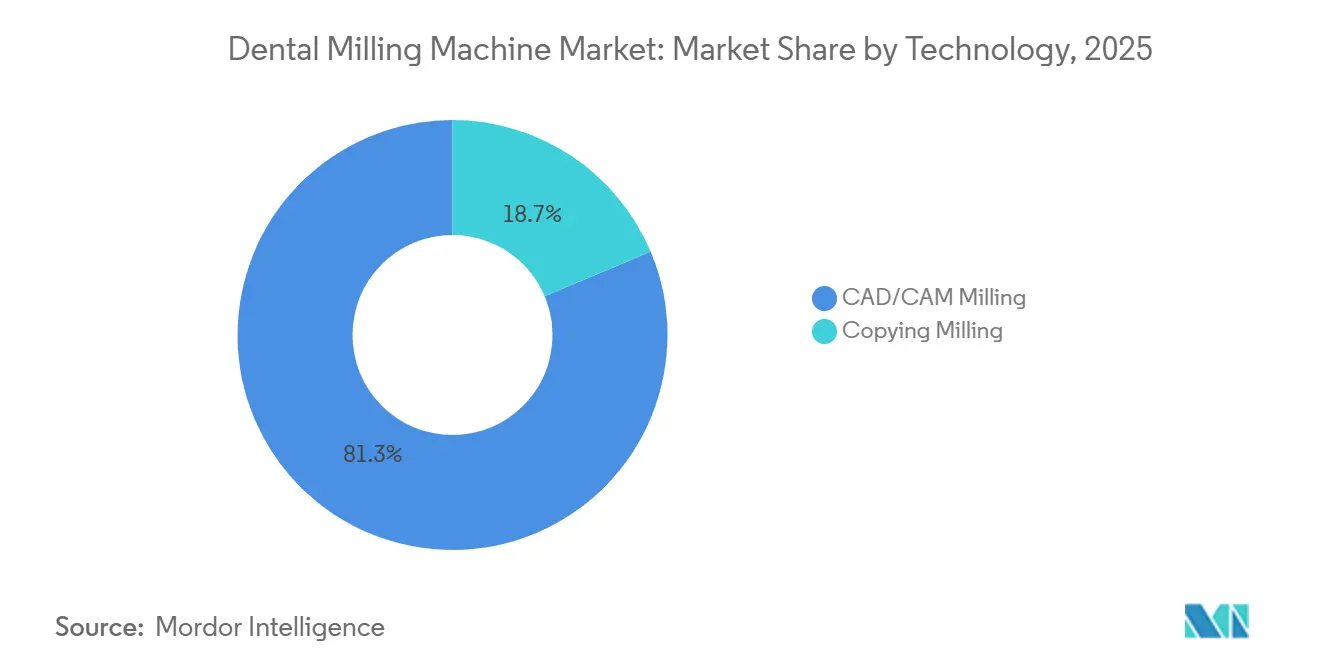

- Nach Technologie erfasste CAD/CAM im Jahr 2025 81,35 % des Umsatzes und wird im Prognosezeitraum voraussichtlich eine CAGR von 9,45 % erzielen.

- Nach Endnutzer entfielen im Jahr 2025 72,20 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr dentale Fräsmaschinen auf Labore, während Kliniken mit einer CAGR von 12,44 % das schnellste Wachstum verzeichnen.

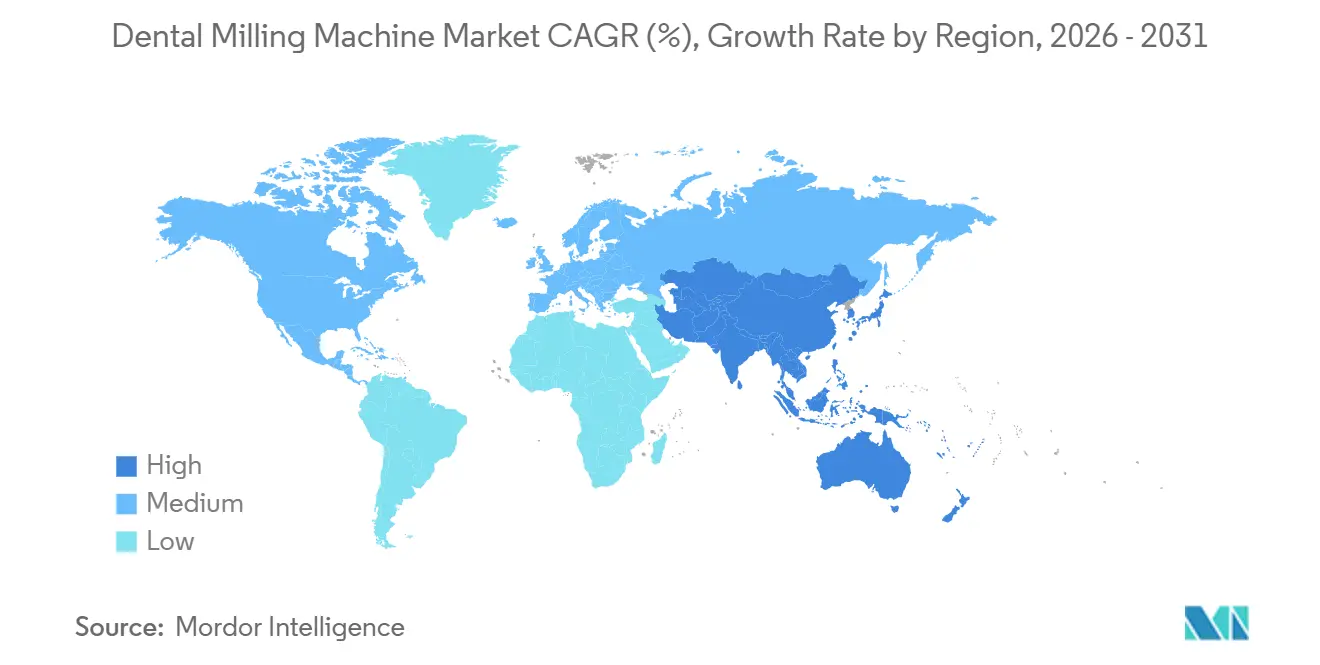

- Nach Geografie trug Nordamerika im Jahr 2025 37,60 % zum globalen Umsatz bei, während Asien-Pazifik auf eine CAGR von 12,95 % zusteuert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dentale Fräsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Belastung durch unbehandelte Zahnkaries und Zahnverlust | +2.5% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung dentaler Arbeitsabläufe (Scanner–CAD–Fräse–Sinter) | +2.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Dentalserviceorganisationen und zentralisierten Fräszentren | +1.8% | Nordamerika und EU, mit aufkommender Auswirkung im APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochästhetischen Materialien (Zirkonoxid, Lithiumdisilikat), die Präzisionsfräsen erfordern | +1.5% | Global, mit höchster Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Versicherungsausweitung für prothetische Restaurationen | +1.3% | Nordamerika und EU, mit Ausstrahlungseffekten auf den APAC-Kernbereich | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende globale Belastung durch unbehandelte Zahnkaries und Zahnverlust

Schätzungsweise 2,3 Milliarden Menschen leben mit unbehandelter Karies, und Kliniker entscheiden sich zunehmend für gefräste Restaurationen, da diese in einem einzigen Besuch geliefert werden können und langfristige Überlebensraten von über 95 % für Zirkonoxidkronen erzielen. Die Effizienz des Arbeitsablaufs ist entscheidend, da das Fallvolumen wächst, wobei Praxen eine Reduzierung der Behandlungszeit um bis zu 60 % berichten, wenn das Fräsen die konventionelle Laborarbeit ersetzt. Entwicklungsländer spüren die größten Auswirkungen, da eine wachsende Mittelschicht nun ästhetische Prothetik statt Extraktionen anstrebt. Kliniken, die Sofortlösungen eingeführt haben, berichten von messbaren Patientenpräferenzen und der Bereitschaft, Premiumgebühren zu zahlen, was das Umsatzpotenzial für Anbieter stärkt.

Rasche Digitalisierung dentaler Arbeitsabläufe

Die Konnektivität von Scanner zu Fräse hat sich durch cloudbasierte Plattformen beschleunigt, die Designdateien in Sekunden statt Minuten übertragen und es Remote-Designern ermöglichen, Kronen und Brücken fertigzustellen, während die Patienten noch in der Praxis sind[1]Rune Fisker, „Die fünf großen Trends der digitalen Zahnmedizin 2025, die Sie kennen müssen”, 3Shape, 3shape.com. Automatisierte Designwerkzeuge erzielen nun eine Akzeptanzrate von 94 % für Kronenvorschläge, was die CAD-Lernkurve erheblich verkürzt und den Zugang für nicht spezialisierte Teams erweitert. Integrierte Qualitätskontrollroutinen innerhalb der Fräse reduzieren Nacharbeiten und schaffen eine Daten-Rückkopplungsschleife, die Präparationen im Laufe der Zeit verfeinert. Folglich betrachten Kliniken die digitale Transformation weniger als optionales Upgrade und mehr als Voraussetzung für wettbewerbsfähige Gleichstellung.

Expansion von Dentalserviceorganisationen und zentralisierten Fräszentren

Die Konsolidierung verändert die Produktionsökonomie. Größere Dentalserviceorganisationen investieren in regionale Zentren, die mit industriellen 5-Achs-Linien ausgestattet sind und rund um die Uhr mehrere Materialien bearbeiten. Kleinere angeschlossene Kliniken leiten Scans über sichere Portale weiter und erhalten fertige Arbeiten innerhalb von vierundzwanzig Stunden, häufig im Rahmen eines Abonnements, das Hardware, Software und Logistik bündelt. Diese Vereinbarungen senken die Kapitalschwelle und ermöglichen es Praxen in kostensensiblen Bereichen, hochwertige Prothetik anzubieten, ohne eine eigene Fräse zu besitzen. Das Naben-und-Speichen-Modell verbessert auch die Durchsatzkonsistenz, indem Wartung und Kalibrierung unter dedizierten Teams zentralisiert werden.

Steigende Nachfrage nach hochästhetischen Materialien, die Präzisionsfräsen erfordern

Mehrschichtige Zirkonoxidblöcke, die Opazität und Transluzenz kombinieren, dominieren nun anteriore Fälle und eliminieren die ästhetischen Kompromisse, die einst mit monolithischen Kronen verbunden waren. Das Fräsen dieser Materialien auf 10 Mikrometer erfordert 5-Achs-Kinematik und hochstabile Spindeln. Hersteller reagieren mit automatischen Werkzeugwechslern und geschlossener Regelkreiskalibrierung, sodass selbst Chairside-Einheiten vollkonturierte Brücken fräsen können. Die Innovation setzt sich mit Glaskeramikhybriden fort, die die Fluoreszenz von Zahnschmelz nachahmen und gleichzeitig schleifbar bleiben, was die in einer einzigen Sitzung möglichen Indikationen weiter ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Mehrachs-Fräsmaschinen | -1.6% | Global, mit höchster Auswirkung in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Barrieren bei der Integration digitaler Arbeitsabläufe und Schulung für kleine Kliniken | -1.2% | Global, mit höchster Auswirkung in Regionen mit fragmentierten Zahnarztpraxen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch additive Fertigung und ausgelagerte Labore | -0.9% | Global, mit frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Anschaffungs- und Wartungskosten für Mehrachs-Fräsmaschinen

Einstiegspakete für Chairside-Geräte beginnen bei knapp USD 100.000, bevor Software, Schulung und Einrichtungsaufrüstungen hinzukommen. Der Ersatz von Diamantfräsern kann jährlich 20 % der Betriebskosten ausmachen, was die Rentabilitätsberechnungen für Praxen mit geringem Volumen unter Druck setzt. Leasing- und Pay-per-Restauration-Modelle gewinnen an Bedeutung, aber Unsicherheiten beim Restwert und Serviceverpflichtungen schrecken einige Käufer noch ab. Kapitalengpässe sind in Schwellenmärkten ausgeprägter, wo die Finanzierungskosten höher bleiben und Währungsvolatilität die Importkosten erhöht. Anbieter reagieren mit modularen Designs, die es Praxen ermöglichen, Spindeln oder Werkzeugmagazine im Laufe der Zeit hinzuzufügen und den Cashflow mit wachsenden Fallzahlen in Einklang zu bringen.

Barrieren bei der Integration digitaler Arbeitsabläufe und Schulung für kleine Kliniken

Umfragen zeigen, dass 68 % der Zahnärzte Software-Überschneidungen und Dateiformat-Konflikte als primäre Hürden betrachten. Personalfluktuation verschärft das Problem, da jeder neue Techniker eine drei- bis sechsmonatige Lernkurve durchläuft. Cloudbasiertes Design-Outsourcing gleicht den Qualifikationsmangel teilweise aus, doch laufende Abonnementgebühren reduzieren die Kosteneinsparungen. Das Chairside-Protokoll erfordert auch modifizierte Präparationen zur Optimierung der Fräsgenauigkeit, sodass Zahnärzte sich bei der Randgestaltung und okklusalen Reduktion neu schulen müssen. Diese Arbeitsablaufanpassungen erfordern eine teamweite Koordination, die einige Praxisinhaber neben dem täglichen Patientenaufkommen nur schwer umsetzen können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Maschinentyp: Laborsysteme behalten die Volumenführerschaft, während das Chairside-Segment an Fahrt gewinnt

Laborplattformen generierten im Jahr 2025 64,40 % des Umsatzes und unterstreichen damit ihre zentrale Rolle in Hochkapazitätslaboren, die mehrere Kliniken beliefern. Die typische Installation unterstützt Mehrfachmaterial-Karussells, kontinuierlichen Spindelbetrieb und automatisches Scheibenmanagement, was eine tägliche Produktion weit über Chairside-Einheiten hinaus ermöglicht. Labore nutzen diese Skalierung, um konsistente Restaurationen für breite Patientengruppen zu liefern, und halten den Markt für dentale Fräsmaschinen in der zentralisierten Produktion verankert.

Die Chairside-Kategorie expandiert mit einer CAGR von 10,36 %, da die Sofortversorgung die Terminplanung verbessert und die Fallakzeptanz erhöht. Moderne kompakte Fräsmaschinen verarbeiten nun Zirkonoxidbrücken neben Einzelkronen und schließen die Lücke zu Laborsystemen. Praxen berichten, dass sich die monatliche Produktion innerhalb von vier Monaten nach der Einführung verdoppelt, wenn Teams Vertrauen in digitale Schritte gewinnen. Dieser Produktivitätssprung stärkt die wirtschaftliche Grundlage für den Besitz und hält die robuste Nachfrage aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Achsenkonfiguration: 5-Achs-Präzision treibt komplexe Indikationen voran

4-Achs-Geräte hielten im Jahr 2025 55,30 % des Marktanteils für dentale Fräsmaschinen aufgrund ihrer Erschwinglichkeit und Benutzerfreundlichkeit und bieten ausreichende Artikulation für Standardkronen und Inlays. Anwender schätzen unkomplizierte Werkzeugwege und kürzere Rüstzeiten, die schlanke Laborbetriebe unterstützen.

5-Achs-Lösungen expandieren jedoch mit einer CAGR von 11,55 %, da sie Hinterschneidungen, Schraubenzugangskanäle und Vollbogengerüste ohne Neupositionierung fräsen. Die zusätzlichen Freiheitsgrade verbessern die zervikale Passung und Randintegrität und reduzieren chairside-Anpassungen nach der Eingliederung. Labore, die 5-Achs-Stationen integrieren, sichern sich mehr Implantat- und Ästhetikarbeiten, eine profitable Nische, die Geräteaufrüstungen in der gesamten Branche für dentale Fräsmaschinen vorantreibt.

Nach Größe: ł§łŮ˛ą˛Ô»ĺ˛µ±đ°ůäłŮe treiben Hochvolumen-Zentren an

´ˇłÜ´ÚłŮľ±˛őł¦łó˛µ±đ°ůäłŮe erfassten im Jahr 2025 40,40 % des Umsatzes, da sie Leistung mit ĂĽberschaubaren Abmessungen verbinden und problemlos in die meisten Labore passen. Ihr modulares Gehäuse nimmt mehrere Materialhalter auf und deckt alltägliche klinische Indikationen ab.

ł§łŮ˛ą˛Ô»ĺ˛µ±đ°ůäłŮe verzeichnen mit einer CAGR von 12,05 % das schnellste Wachstum, insbesondere in regionalen Zentren, die Dentalserviceorganisationen bedienen. Diese Standmaschinen laufen gleichzeitig mit Doppelspindeln und integrierten Ladern und steigern den Durchsatz auf industrielles Niveau. Betreiber schätzen die unbeaufsichtigte Nachtschichtfähigkeit, die niedrigere Energietarife nutzt und eine kosteneffiziente Skalierung des Marktes fĂĽr dentale Fräsmaschinen unterstĂĽtzt.

Nach Technologie: CAD/CAM bleibt der Kern der digitalen Zahnmedizin

CAD/CAM hielt im Jahr 2025 einen Umsatzanteil von 81,35 % und wird voraussichtlich jährlich um 9,45 % wachsen, da digitale Abdrücke zum Standard werden. Die Integration von künstlicher Intelligenz in Designmodule bedeutet, dass ein einzelner Techniker nun täglich Dutzende von Fällen mit konsistenter Qualität abschließen kann.

Das °´Ç±čľ±±đ°ů´Ú°ůä˛ő±đ˛Ô setzt seinen schrittweisen RĂĽckzug fort und ist auf Regionen mit minimaler Scanner-Durchdringung beschränkt. Selbst zögerliche Anwender erkennen den Komfort der digitalen Speicherung und der sofortigen Fallvervielfältigung ĂĽber mehrere Standorte hinweg an. Konnektivitätsprioritäten liegen nun auf der Softwareebene, wo offene Architekturplattformen es Kliniken ermöglichen, jeden Scanner mit jeder Fräse zu kombinieren und die zugängliche Basis fĂĽr den Markt fĂĽr dentale Fräsmaschinen zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Labore dominieren, während Kliniken an Dynamik gewinnen

Labore verarbeiteten im Jahr 2025 72,20 % des gesamten Fallvolumens und profitierten von spezialisiertem Personal und Rund-um-die-Uhr-Betrieb. Viele Labore differenzieren sich durch exotische Materialien wie mehrschichtiges Zirkonoxid oder Lithiumdisilikat-Unterstrukturen und pflegen direkte Beziehungen zu Materiallieferanten fĂĽr Aktualisierungen.

Kliniken verzeichnen eine CAGR von 12,44 %, indem sie das Chairside-Fräsen in Routineabläufe integrieren, die den Patientenkomfort verbessern. Die Echtzeitkommunikation zwischen Scannern, Fräsen und Öfen verkürzt die Terminzyklen und ermutigt Behandler, hochwertige Restaurationen ohne externe Zusammenarbeit anzubieten. Hybridmodelle entstehen, bei denen Labore Chairside-Geräte in Partnerkliniken installieren, um Volumen zu sichern und gleichzeitig Kurierkosten zu reduzieren, was den Markt für dentale Fräsmaschinen weiter verbreitert.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,60 % zum globalen Umsatz bei, unterstützt durch ausgefeilte Versicherungserstattungen und eine frühe CAD/CAM-Einführung. Etwa 15 % der Kliniken führen Chairside-Fräsen durch, und Serviceorganisationen haben die Gerätebeschaffung standardisiert, um Serviceverträge zu rationalisieren. Kapitalausgaben profitieren auch von günstigen Leasingbedingungen, die eine vorhersehbare Hardware-Erneuerung alle fünf Jahre ermöglichen.

Europa ist die zweitgrößte Region, wobei die regulatorische Harmonisierung Produkteinführungen beschleunigt. Deutsche und skandinavische Hersteller sind Pioniere bei mehrschichtigem Zirkonoxid und energieeffizienten Spindeln, die Labore mit Fokus auf Nachhaltigkeit ansprechen. Strenge Datenschutzbestimmungen veranlassen Anbieter, sichere Cloud-Konnektoren zu entwickeln, was die Einführung bei Praxisnetzwerken verbessert, die Designs über Grenzen hinweg austauschen. Der Markt für dentale Fräsmaschinen wird hier von unabhängigen Laboren geprägt, die handwerkliche Qualität betonen und eine Nachfrage nach Präzisionsaufrüstungen statt reiner Kapazitätserweiterung schaffen.

Asien-Pazifik verzeichnet mit einer CAGR von 12,95 % das weltweit schnellste Wachstum, angetrieben durch steigende verfĂĽgbare Einkommen und lebhaften Zahntourismus in Thailand und Indien. China skaliert schnell die heimische Produktion und verringert den Technologieabstand zu westlichen MarktfĂĽhrern, während Japan seine Expertise in der Präzisionstechnik einsetzt, um kompakte 5-Achs-Fräsen fĂĽr kleine städtische Kliniken zu entwickeln. Ă–ffentliche Gesundheitsinitiativen in mehreren Ländern erstatten nun CAD/CAM-Kronen, was Kliniken dazu veranlasst, Fräsen hinzuzufĂĽgen. Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą zeigen moderates Wachstum; Brasilien fĂĽhrt ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą aufgrund seines etablierten Dentalfertigungsclusters an, während Länder des Golfkooperationsrats stark in moderne Kliniken fĂĽr Medizintouristen investieren.

Wettbewerbslandschaft

Der Markt für dentale Fräsmaschinen zeigt eine moderate Konzentration, da große Konzerne Scanner-zu-Fräse-Ökosysteme durch Akquisitionen integrieren, während Nischenanbieter weiterhin innovieren. Produkt-Roadmaps betonen Automatisierung; automatische Werkzeugwechsler, intelligente Spindeldrehmomentsteuerung und integrierte Bildverarbeitungssysteme reduzieren manuelle Eingriffe. Die Materialkompatibilität ist zu einem Differenzierungsmerkmal geworden, wobei einige Anbieter Firmware für Hybridkeramiken optimieren, während andere mit Zirkonoxidscheibenproduzenten zusammenarbeiten, um eine Farbanpassung zu gewährleisten.

Strategien mit offener Architektur gewinnen an Dynamik, da Labore und Kliniken Flexibilität bei Scannern, CAD-Paketen und Öfen fordern. Anbieter, die geschlossene Ökosysteme anbieten, stoßen auf Widerstand, es sei denn, sie gleichen die Einschränkungen durch Mehrwertdienste wie Ferndiagnose und garantierte Betriebszeit aus. Abonnementfinanzierung verändert den Zugang: Monatliche Pakete, die Hardware, Software, Updates und Service kombinieren, senken die Einstiegshürden für kleinere Betriebe und vereinfachen die Budgetplanung für große Serviceorganisationen.

Der Wettbewerbsdynamik konzentriert sich nun auf Workflow-Analysen. Maschinen, die Spindellast, Fräserverschleiß und Auftragszeiten erfassen, speisen Cloud-Dashboards, die Manager nutzen, um Verbrauchsmaterialbestellungen vorherzusagen und vorbeugende Wartung zu planen. Unternehmen, die diese Datenschicht nutzen, differenzieren sich durch betriebliche Erkenntnisse statt durch reine Hardware-Geschwindigkeit und sichern sich eine verteidigungsfähige Nische im sich entwickelnden Markt für dentale Fräsmaschinen.

Marktführer in der Branche für dentale Fräsmaschinen

Dentsply Sirona

Institut Straumann AG

Planmeca Oy.

Solventum Corporation

Roland DG Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: Roland DGA's DGSHAPE Americas stellte die Nassfräsmaschine DWX-43W mit filterfreiem Kühlmittelmanagement und schnelleren Zykluszeiten vor.

- Februar 2025: Amann Girrbach ging eine Partnerschaft mit Panthera ein, um Fusion Bar-Lösungen zu vertreiben und Ceramill-Anwendern den Zugang zu validierten Titan-Workflows zu ermöglichen.

- Oktober 2024: Roland DGA brachte die Trockenfräsmaschine DWX-53D mit Produktivitäts- und Präzisionsverbesserungen gegenüber dem Vorgängermodell auf den Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für dentale Fräsmaschinen als alle computergesteuerten, subtraktiven Geräte, die prothetische Restaurationen aus digitalen Designdateien in Labors oder chairside-Umgebungen herausarbeiten, gemessen ausschließlich am Verkaufswert neuer Einheiten und zugehöriger Hersteller-Softwarelizenzen. Maschinen für Keramik, Polymere oder Metallblöcke und -scheiben in 4- und 5-Achs-Konfigurationen sind abgedeckt, während aufgearbeitete Geräte und eigenständige CAD-Designstationen außerhalb des Geltungsbereichs verbleiben.

Ausschluss aus dem Geltungsbereich: Gebrauchte oder aufgearbeitete Fräsmaschinen sowie rein additive dentale Drucker sind nicht enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Maschinentyp

- ł˘˛ą˛ú´Ç°ů´Ú°ůä˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô

- °äłó˛ąľ±°ů˛őľ±»ĺ±đ-ąó°ůä˛őłľ˛ą˛őł¦łóľ±˛Ô±đ˛Ô

- Nach Achsenkonfiguration

- 4-Achs-Maschinen

- 5-Achs-Maschinen

- Nach Größe

- °Őľ±˛őł¦łó˛µ±đ°ůäłŮ

- ´ˇłÜ´ÚłŮľ±˛őł¦łó˛µ±đ°ůäłŮ

- ł§łŮ˛ą˛Ô»ĺ˛µ±đ°ůäłŮ

- Nach Technologie

- °ä´ˇ¶Ů/°ä´ˇ˛Ń-ąó°ůä˛ő±đ˛Ô

- °´Ç±čľ±±đ°ů´Ú°ůä˛ő±đ˛Ô

- Nach Endnutzer

- Dentallabore

- Dentalkliniken (Chairside)

- Akademische und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Gespräche mit Inhabern von Dentallabors, chairside-orientierten Klinikern und regionalen Distributoren in Nordamerika, Europa und wachstumsstarken asiatischen Städten halfen uns dabei, typische Verkaufspreise, Migrationsraten von 4-Achs- zu 5-Achs-Systemen sowie länderspezifische Erstattungsauslöser zu verifizieren. Nachfolgende Umfragen erfassten die erwartete Ersatzabsicht und die durchschnittliche Anzahl von Einheiten pro Multi-Standort-Dentalversorgungsorganisation.

Desk Research

Mordor-Analysten begannen mit öffentlichen Datensätzen von Behörden wie der US FDA 510(k)-Datenbank, den Prodcom-Codes von Eurostat für Dentalmaschinen und den UN Comtrade HS-Codes, die Exporte von CN 845811-Produkten erfassen. Weißbücher von Branchenverbänden der American Dental Association und des deutschen VDDI lieferten detaillierte Angaben zu Einheitsersatzzyklen, während begutachtete Arbeiten im Journal of Prosthetic Dentistry die durchschnittliche Spindelstundenauslastung leiteten. Unternehmens-10-Ks, Investorenpräsentationen und Patentlandschaften von Questel lieferten Preis- und Technologie-Lebenszyklen. D&B Hoovers lieferte Umsatzaufteilungen für privat gehaltene Fräsanbieter. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen wurden für Querprüfungen herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir haben den Länderumsatz 2024 mithilfe einer Top-down-Rekonstruktion „Produktion + Nettohandel" neu aufgebaut und die Gesamtwerte anschließend mit Bottom-up-Stichproben von Lieferantenlieferungen und dem Produkt aus Stichproben-Durchschnittsverkaufspreisen × Volumen validiert. Zu den wichtigsten Variablen zählen i) installierte chairside-Scanner-Basis, ii) prothetische Kronenvolumina, iii) CAD/CAM-Durchdringung in Labors, iv) Importzollverschiebungen bei Präzisionsmaschinen und v) 5-Achs-Preisaufschläge. Prognosen bis 2030 verwenden multivariate Regression, bei der Kronenvolumina, Wachstum der Scanner-Basis und BIP pro Kopf über 90 % der Varianz erklärten, mit ARIMA-Glättung für kurzfristige Schocks. Wo Distributor-Zusammenfassungen um >10 % zu niedrig ausgewiesen wurden, wurden Werte mithilfe regionaler ASP-Mediane und Liefertrends aufgefüllt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Lieferindizes und ADA-Geräteumfragen verglichen; Anomalien lösen eine Überprüfung durch einen leitenden Analysten vor der Freigabe aus. Mordor aktualisiert jedes Modell jährlich und gibt Zwischenaktualisierungen bei wesentlichen Rückrufen oder Fusionsereignissen heraus, um sicherzustellen, dass Kunden die neueste geprüfte Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für dentale Fräsmaschinen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geräteklassen, Aktualisierungsrhythmen und Preisstapel auswählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob chairside-Fräsmaschinen mit umfassenderen CAD/CAM-Systemen zusammengefasst werden, die Jahre der Währungsumrechnung sowie die Verwendung aggressiver Einheitenwachstumsmultiplikatoren, die unsere Interviews nicht bestätigten. Mordor weist den Basisjahreswert 2025 mit USD 2,64 Milliarden aus [mordorintelligence.com].

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 2,64 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 2,16 Mrd. (2024) | Global Consultancy A | Schließt chairside-Fräsmaschinen aus und wendet ASPs von 2020 an |

| USD 0,98 Mrd. (2025) | Industry Journal B | Erfasst nur Nordamerika & Europa und projiziert dann global |

| USD 2,98 Mrd. (2025) | Regional Consultancy C | Verwendet Lieferungswachstum ohne Anpassung fĂĽr sinkende ASPs |

Zusammenfassend lässt sich sagen, dass şÚÁϲ»´ňěČ durch die strikte Ausrichtung des Geltungsbereichs auf neue Einheiten, die Triangulation von Handelsdaten mit Feldpreisen und die jährliche ĂśberprĂĽfung der Annahmen eine ausgewogene, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der aktuelle Markt für dentale Fräsmaschinen und wie sind die Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf USD 2,85 Milliarden geschätzt und soll bis 2031 USD 4,18 Milliarden erreichen, was einer CAGR von 7,97 % entspricht.

Warum gewinnen 5-Achs-Fräsmaschinen an Popularität?

Sie liefern eine Genauigkeit von unter 10 Mikrometern für komplexe Geometrien und ermöglichen Vollbogenrestaurationen und Implantatkomponenten, die eine Hinterschnittbearbeitung erfordern.

Welches Endnutzersegment übernimmt die Frästechnologie am schnellsten?

Dentalkliniken sind das am schnellsten wachsende Segment mit einer CAGR von 12,44 %, da die Sofortversorgung zu einem wichtigen Differenzierungsmerkmal wird.

Wie beeinflussen Abonnement- und Leasingmodelle die MarkteinfĂĽhrung?

Diese Finanzierungsoptionen reduzieren den anfänglichen Kapitalbedarf und helfen kleineren Praxen, digitale Arbeitsabläufe ohne große Barauslagen zu nutzen.

Welche Region zeigt bis 2031 die höchste Wachstumsrate?

Asien-Pazifik fĂĽhrt mit einer prognostizierten CAGR von 12,95 %, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und den Zahntourismus.

Was sind die Haupthindernisse, die kleine Kliniken von der Installation von Fräsmaschinen abhalten?

Hohe Gerätekosten, laufende Wartungskosten und die Lernkurve für digitales Design und die Integration von Arbeitsabläufen bleiben die primären Hürden.

Seite zuletzt aktualisiert am: