Marktgröße und Marktanteil für dentale 3D-Scanner

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

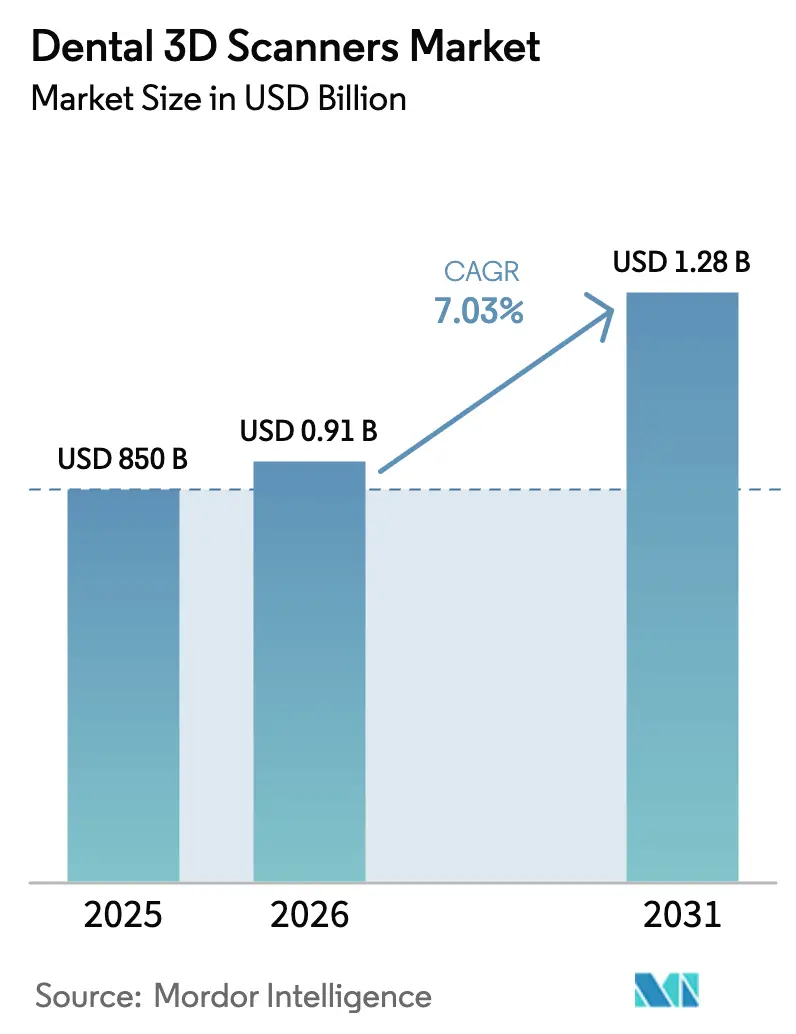

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

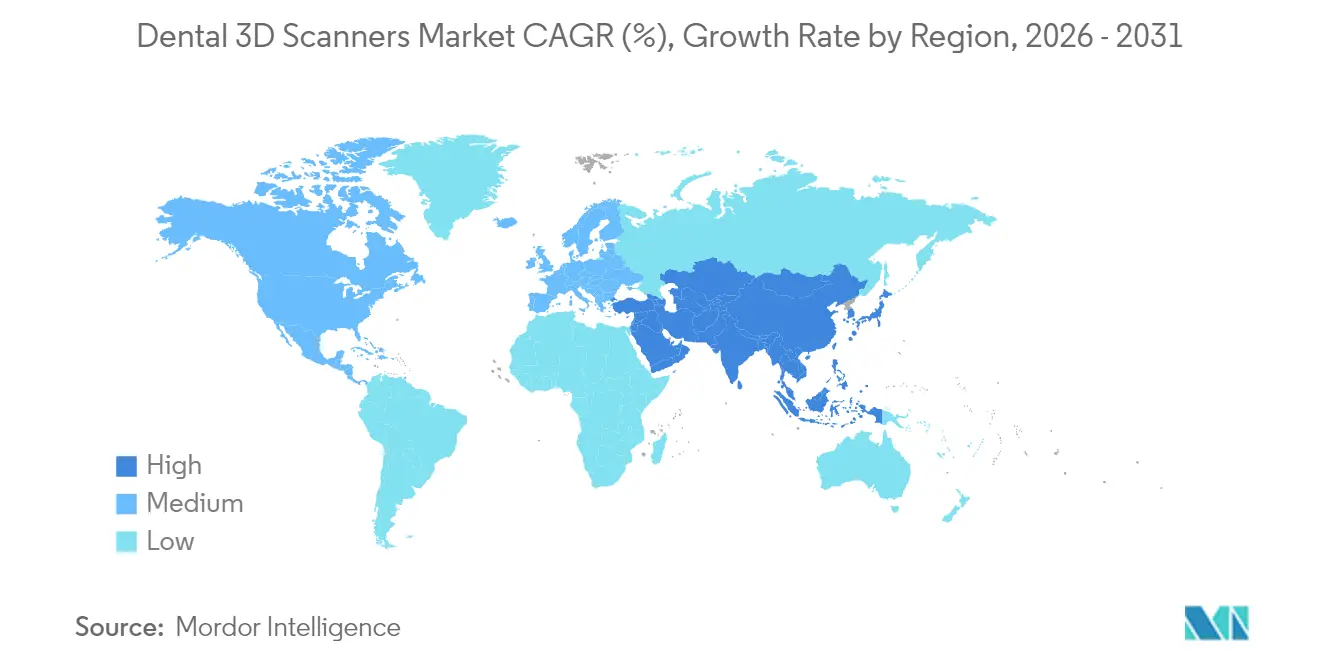

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Amerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dentale 3D-Scanner von ���ϲ�����

Die Marktgröße für dentale 3D-Scanner wurde im Jahr 2025 auf USD 850 Millionen geschätzt und wird voraussichtlich von USD 909,8 Millionen im Jahr 2026 auf USD 1,28 Milliarden bis 2031 wachsen, bei einer CAGR von 7,03 % während des Prognosezeitraums (2026–2031). Die starke Verbindung zwischen künstlicher Intelligenz und optischer Bildgebung bildet die Grundlage der aktuellen Wachstumsphase des Marktes für dentale 3D-Scanner und ermöglicht eine zuverlässige Tageszahnmedizin, die den Wettbewerbsvorteil für frühe Anwender schärft. Kabellose intraorale Einheiten schließen jetzt einen vollständigen Kieferbogenscan in 1,3 Sekunden ab und halten dabei eine Genauigkeit auf Mikronebene aufrecht, was die Behandlungszeit am Stuhl verkürzt und die Behandlungsgenauigkeit erhöht. Abonnementbasierte Lizenzierung erweitert den Markt für dentale 3D-Scanner zusätzlich, indem hohe einmalige Softwaregebühren in überschaubare monatliche Kosten umgewandelt werden, die für kleine Praxen attraktiv sind. Im asiatisch-pazifischen Raum motivieren eingehende Dentalturismus-Ströme Kliniken dazu, ihre Bildgebungsausstattung zu erneuern und internationale Akkreditierungen zu erlangen, was den regionalen Umsatzschwung antreibt. Gegengewichte zur Expansion umfassen Systempreise von über USD 50.000 für Premium-Modelle, eine fragmentierte Erstattung für digitale Abdrücke und eine verstärkte Kontrolle der Cloud-Datensicherheit; diese Hürden werden jedoch den Return-on-Investment-Vorteil der Technologie über den Prognosehorizont hinaus voraussichtlich nicht überwiegen.

Wichtigste Erkenntnisse des Berichts

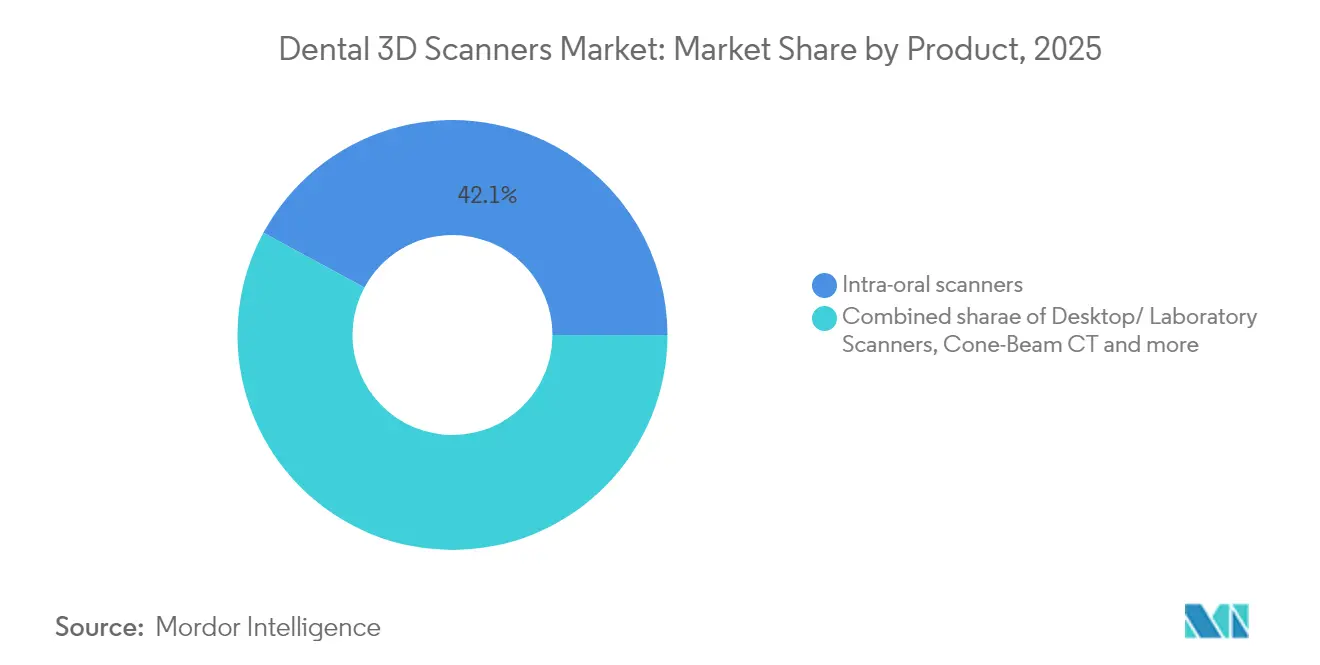

- Nach Produkttyp erfassten intraorale Scanner im Jahr 2025 einen Marktanteil von 42,12 % am Markt für dentale 3D-Scanner, während handgehaltene oder tragbare Modelle bis 2031 eine CAGR von 8,42 % verzeichnen.

- Nach Technologie erwirtschafteten Strukturlicht-Einheiten im Jahr 2025 35,62 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 8,61 % wachsen.

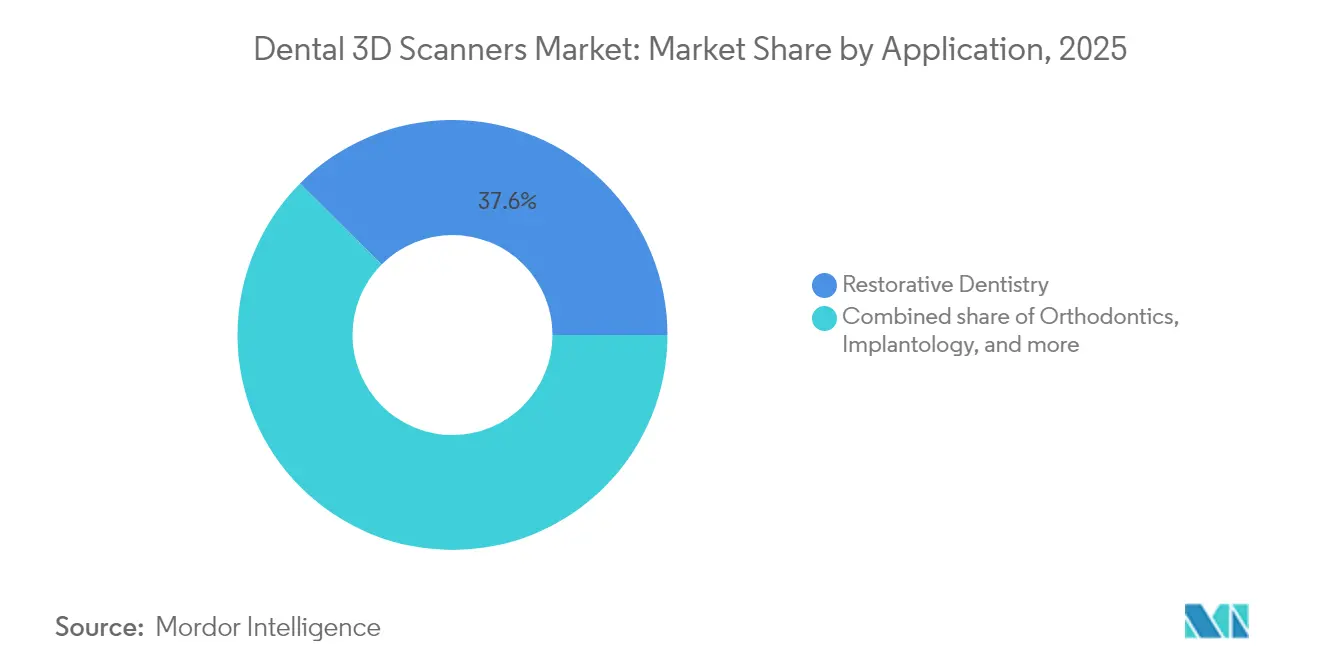

- Nach Anwendung entfiel auf die restaurative Zahnheilkunde im Jahr 2025 ein Anteil von 37,55 % an der Marktgröße für dentale 3D-Scanner; die ������ڱ���ǰ��ٳ�DZ�ä�徱�� wird voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen.

- Nach Endnutzer führten Zahnkliniken im Jahr 2025 mit 54,05 % des Umsatzes und bleiben mit einer CAGR von 8,93 % bis 2031 das am schnellsten wachsende Segment.

- Nach Geographie dominierte Nordamerika im Jahr 2025 mit 36,40 % des Umsatzes, während der asiatisch-pazifische Raum für die schnellste CAGR von 9,12 % über den Prognosezeitraum positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für dentale 3D-Scanner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Digitalisierung von Arbeitsabläufen am Behandlungsstuhl | +2.1% | Global mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch restaurative und kieferorthopädische Eingriffe | +1.8% | Global, insbesondere alternde entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Schnellere KI-gestützte Scangenauigkeit und kabellose Ergonomie | +1.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit praxisinternem 3D-Druck für die Tageszahnmedizin | +1.2% | Nordamerika und EU, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dentalturismus-Korridore treiben Upgrades im asiatisch-pazifischen Raum voran | +0.9% | Asiatisch-pazifischer Raum als Kernmarkt, sekundäre Hubs im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Software senkt Einstiegshürden | +0.7% | Global, am schnellsten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Weitverbreitete Digitalisierung von Arbeitsabläufen am Behandlungsstuhl

Zahnarztpraxen betrachten Scanner zunehmend als unverzichtbar. Digitale Abdrücke beseitigen Materialverschwendung und Kurierversandverzögerungen und entsprechen dem ANSI/ADA-Standard Nr. 1110-1 für KI-gestützte klinische Entscheidungen[1]Quelle: Amerikanische Zahnärztevereinigung, "ANSI/ADA-Standard Nr. 1110-1," ada.org . Kliniken, die vollständige digitale Kieferbogenabläufe nutzen, berichten von einer 40-prozentigen Reduzierung der Wiedervorstellungshäufigkeit und einer 94-prozentigen Patientenzufriedenheit mit KI-generierten Restaurationen. Netzwerkeffekte zwischen Laboren und Überweisungspartnern festigen den Markt für dentale 3D-Scanner als De-facto-Grundlage interoperabler Versorgungspfade.

Wachsende Belastung durch restaurative und kieferorthopädische Eingriffe

Eine alternde Bevölkerung erhöht das Volumen restaurativer Eingriffe, während die Nachfrage Erwachsener nach ästhetischer Ausrichtung die kieferorthopädischen Fallzahlen steigert. Der Umsatz mit dentaler KI soll bis 2030 USD 2,7 Milliarden erreichen, was den gestiegenen Bildanalysebedarf der Branche für dentale 3D-Scanner widerspiegelt. Auf den Behandlungsstuhl umgestellte Aligner-Workflows produzieren Schienen nun innerhalb von Stunden, was Behandlungszyklen verkürzt und die Technologieakzeptanz stärkt.

Schnellere KI-gestützte Scangenauigkeit und kabellose Ergonomie

Echtzeit-Algorithmen korrigieren Stitching-Fehler, während Frames alle 1,3 Sekunden gestreamt werden, und erreichen dabei eine Karieserkennungsgenauigkeit von 93,40 % und eine Spezifität von 95,65 % gemäß bmcoralhealth. Kabellose Handstücke verbessern die Mobilität, klinische Studien verzeichnen jedoch eine höhere Muskelaktivierung aufgrund des Gewichtsanstiegs. Praxen, die ergonomisches Training mit KI-Vorteilen in Einklang bringen, schöpfen den größten Nutzen aus dem Markt für dentale 3D-Scanner.

Integration mit praxisinternem 3D-Druck für die Tageszahnmedizin

Die unmittelbare Umwandlung von Scans in Kronen, Brücken und Schienen definiert die Patientenerwartungen neu. Veneerschablonen, die mittels Multi-Jet-Druck erstellt werden, zeigen eine operatorunabhängige Randpassung. Hochleistungspolymere, die nun für den langfristigen intraoralen Einsatz validiert sind, erweitern die Indikationen. Der ADA-Code D0396 bietet einen Abrechnungsweg, obwohl die meisten Versicherer die Gebühren noch bündeln und Kliniken dazu veranlassen, Scanner-Investitionen durch Effizienzgewinne zu amortisieren.[2]Quelle: UnitedHealthcare, "Zahnmedizinische Richtlinie 2025," uhc.com

Hohe Kapitalkosten und Lernkurve

Premium-intraorale Scanner werden zwischen USD 20.000 und USD 50.000 angeboten; fortschrittliche CBCT-Systeme übersteigen USD 150.000, was die Amortisationszeiten für Kliniken mit geringem Volumen verlängert. Ein US-Zoll aus dem Jahr 2025 erhöhte importierte Bildgebungshardware um 10 %, was die Budgets weiter belastet. Die Umschulung des Personals unterdrückt vorübergehend den Durchsatz, doch Praxen berichten nach sechs Monaten von einer stetigen Erholung.

Begrenzte Erstattung für digitale Abdrücke

Der CDT-Code D0801 erkennt 3D-Oberflächenscans an, doch die meisten Versicherer rechnen die Gebühr in die endgültige restaurative Abrechnung ein, was diskrete Einnahmequellen einschränkt. UnitedHealthcare schließt routinemäßig 3D-gedruckte Apparaturen weiterhin aus und zwingt Kliniker dazu, Scanner durch Verbesserungen der Patientenerfahrung zu rechtfertigen, anstatt durch direkte prozedurale Einnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intraorale Scanner verankern die Workflow-Transformation

Intraorale Einheiten erzielten im Jahr 2025 mit 42,12 % den höchsten Umsatz und bleiben das zentrale Einstiegstor für digitale Abdrücke, das den Markt für dentale 3D-Scanner verankert. Handgehaltene Geräte, die mit einer CAGR von 8,42 % wachsen sollen, bieten flexible Erfassung am Behandlungsstuhl für ergonomische Vorteile, die Hochdurchsatzkliniken unterstützen. Desktop-Laborscanner behalten ihre Nischenrelevanz für komplexe Prothetik, die eine Genauigkeit unter 20 µm erfordert, während CBCT-Hybride die für die chirurgische Planung wesentliche Tiefenkartierung integrieren. Kabellose Module reduzieren Kabelunordnung, erhöhen jedoch das Gerätegewicht, was Hersteller dazu veranlasst, die Batteriedichte für den Komfort der Kliniker zu verfeinern. Neue Photogrammetrie-Funktionen fügen nun mehrere Scan-Modalitäten zu einheitlichen STL-Ausgaben zusammen und verbessern die Genauigkeit für vollständige Kieferbogen-Edentulismus-Fälle.

Intraorale Plattformen der zweiten Generation verbinden KI-Diagnostik mit automatischer Randerkennnung und schaffen eine nahtlose Brücke zwischen Erfassung und CAD-Design innerhalb des Marktes für dentale 3D-Scanner. Wettbewerbslücken bestehen bei haptischem Feedback und Gestensteuerung, die beide aktiv in der Forschung und Entwicklung sind, um die Scan-Initiierung ohne Handstücktasten zu optimieren. Hersteller, die Over-the-Air-Firmware-Updates nutzen, behalten einen Vorteil bei der installierten Basis, binden Kliniken in ihre Software-Ökosysteme ein und sichern wiederkehrende Abonnementmargen für die breitere Branche der dentalen 3D-Scanner.

Nach Technologie: Strukturlicht führt bei der Präzision

Strukturlicht erfasste im Jahr 2025 35,62 % des Umsatzes und ist positioniert, mit einer CAGR von 8,61 % zu wachsen. Multi-Muster-Projektion gewährleistet eine schnelle Frame-Erfassung und liefert eine End-to-End-Kieferbogengenauigkeit von nahezu 38 µm, weit innerhalb der prothetischen Toleranz. Lasertriangulation bleibt das Labor-Arbeitspferd für ultrafeines Arbeiten, wenn Geschwindigkeit zweitrangig ist. Konfokale Bildgebung zeichnet sich bei der Erkennung von Läsionen unterhalb der Oberfläche aus und kombiniert optische Tiefenhinweise mit Fluoreszenzmessungen, die das frühe Karies-Screening verbessern. Aktive Wellenfrontabtastung, die eine axiale Präzision unter 1 µm verspricht, bleibt auf die Forschung beschränkt, signalisiert jedoch den nächsten Wettbewerb für den Markt für dentale 3D-Scanner.

Die Konvergenz mehrerer Lichtprinzipien in einzelnen Sensoren ist ein sichtbarer Trend. Hybridgeräte wechseln dynamisch die Projektionsmethoden basierend auf der Oberflächenreflektivität und gewährleisten so eine konsistente Scanqualität über Schmelz, Zahnfleisch und metallische Restaurationen hinweg. Geschlossene KI-Regelkreise kalibrieren Belichtungseinstellungen, um die technische Belastung des Benutzers zu reduzieren, und ermöglichen eine reibungslosere Integration für neue Marktteilnehmer im Markt für dentale 3D-Scanner.

Nach Endnutzer: Zahnkliniken treiben die Marktexpansion voran

Zahnkliniken erwirtschafteten im Jahr 2025 54,05 % des Umsatzes und werden das Feld mit einer CAGR von 8,93 % anführen, dank steigender Akzeptanz in Einzel-, Gruppen- und Unternehmensmodellen. Zahnärztliche Serviceorganisationen integrieren Scanner in großem Maßstab und nutzen Cloud-Analysen, um die Stuhlleistung zu benchmarken und so Protokolle über Hunderte von Standorten hinweg zu standardisieren (videa.ai). Labore behalten eine entscheidende Rolle bei komplexer Prothetik, doch die Erosion einfacher Kronenvolumina durch stuhlseitige Fräsung drängt sie zu hochwertigen Mehrkomponentenfällen.

���������Գ�ä�ܲ���� setzen dentale 3D-Scanner hauptsächlich in der Kiefer-Gesichtschirurgie und Onkologie ein, wo CBCT-Überlagerungen kritische anatomische Grenzen informieren. Akademische und Forschungsinstitute validieren weiterhin Bildgebung der nächsten Generation, oft in Zusammenarbeit mit Anbietern, die auf begutachtete Nachweise angewiesen sind, die die behördliche Zulassung beschleunigen. Die Integration von Scannern mit Praxisverwaltungssoftware festigt die Datenlinie von der Diagnose bis zur Abrechnung und konsolidiert den Markt für dentale 3D-Scanner innerhalb breiterer digitaler Gesundheitsplattformen.

Nach Anwendung: Restaurative Zahnheilkunde führt, während ������ڱ���ǰ��ٳ�DZ�ä�徱�� aufsteigt

Die restaurative Zahnheilkunde kontrollierte im Jahr 2025 37,55 % des Umsatzes und unterstreicht die unverzichtbare Rolle der Technologie in Kronen-, Brücken- und Implantat-Workflows, die auf mikrongenaue Abdrücke angewiesen sind. Die ������ڱ���ǰ��ٳ�DZ�ä�徱�� verzeichnet mit einer CAGR von 8,78 % die schnellste Expansion, angetrieben durch die Akzeptanz von Aligner-Therapien bei Erwachsenen, die mehrere stufenweise Scans für progressive Schienensätze erfordern. Die Implantologie profitiert von der optischen und CBCT-Fusionskartierung, die tiefenkontrolliertes Bohren leitet. Die Endodontie setzt nun geführten Zugang für verkalkte Kanäle ein, was zu messbaren Reduzierungen iatrogener Fehler und Nachbehandlungen führt.

Prototypen für robotergestützte Chirurgie kombinieren Live-Scans mit autonomer Instrumentierung und deuten auf zukünftige Operationssäle hin, in denen dentale 3D-Scanner KI-Engines in Echtzeit speisen und die prozedurale Vorhersagbarkeit erhöhen. Da sich Praxismuster weiterentwickeln, vertieft jede Fachrichtung ihre Abhängigkeit von digitaler Bildgebung und stärkt die langfristige Nachfrage im breiteren Markt für dentale 3D-Scanner.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,40 % des Umsatzes und spiegelt robuste private Versicherungsausgaben und eine frühe KI-Akzeptanz in großen Gruppenpraxen wider. US-Zölle erhöhten die Importpreise um 10 %, doch kapitalstarke Betreiber kaufen weiterhin Upgrades, um ihre Wettbewerbsposition zu verteidigen. Kanadas Unternehmensnetzwerke, wie Dentalcorp, setzen KI-Screening in Hunderten von Behandlungsstühlen ein, erhöhen das Scanvolumen und normalisieren die digitale Versorgung. Datenschutzrahmen sind zwar streng, stimmen jedoch mit den Cloud-Redundanz- und Cyber-Härtungsfunktionen überein, die von führenden Anbietern bereitgestellt werden, und stärken das Vertrauen in die grenzüberschreitende Datenspeicherung.

Europa belegt den zweiten Platz, verankert durch Deutschland und das Vereinigte Königreich, die öffentliche Erstattung mit privatem Kapital für hochwertige Bildgebung kombinieren. Nationale Programme subventionieren die Scanner-Akzeptanz, wenn sie mit messbaren Qualitätsverbesserungen verknüpft ist, und erhalten so einen strukturierten Wachstumspfad für den Markt für dentale 3D-Scanner. Die DSGVO setzt strenge Datenschutzkontrollen durch, doch Anbieter, die die Konformität zertifizieren, finden reibungslosere Beschaffungskanäle. Multizentrische Forschungskonsortien beschleunigen die klinische Validierung und begutachtete Verbreitung und fördern das Vertrauen der Kliniker.

Der asiatisch-pazifische Raum ist die wichtigste Expansionsmaschine und wird voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen. Thailand, Indien und die Philippinen werben um ausländische Patienten mit kosteneffizienten Paketen, die digitale Scans als Qualitätsnachweise einschließen. Chinas städtische Mittelschicht fordert hochwertige restaurative Versorgung und intensiviert den inländischen Wettbewerb bei Scandurchsatz und -qualität. ��ü���ǰ��� subventioniert die Bildgebung für Senioren im Rahmen der nationalen Krankenversicherung und belebt die Nachfrage in älteren Bevölkerungsgruppen. Australien exportiert gleichzeitig Patienten nach Südostasien und empfängt hochwertige eingehende Reisende für komplexe Operationen, was bilaterale Geräteströme antreibt, die den Markt für dentale 3D-Scanner stärken.

Lateinamerika zeigt eine schrittweise Akzeptanz; Brasiliens Implantationsboom weckt Interesse an der stuhlseitigen Bildgebung, obwohl Währungsvolatilität die Ersatzpläne dämpft. Der Nahe Osten und Afrika liefern ein stetiges, aber geringeres Wachstum, da private Ketten digitale Ausstattungen importieren, um Premium-Angebote für Expatriate-Bevölkerungen und Medizintouristen zu differenzieren.

Wettbewerbslandschaft

Der Markt für dentale 3D-Scanner ist mäßig konsolidiert. Dentsply Sirona und 3Shape behaupten ihre Führungspositionen durch breite Portfolios und globale Vertriebsreichweite, kombiniert mit regelmäßigen Firmware-Verbesserungen, die Hardware im Gleichschritt mit softwaregetriebener Innovation halten. Medit und Shining 3D konkurrieren mit aggressiven Preis-Leistungs-Verhältnissen, die in Schwellenmärkten Anklang finden. Die KI-Leistung definiert nun Wettbewerbsunterschiede; Anbieter investieren stark in annotierte Bilddatenbanken, um diagnostische Netzwerke zu trainieren, die falsch positive Ergebnisse reduzieren.

Abonnement-Geschäftsmodelle, exemplifiziert durch die Exocad Flex Licence, verlagern den Umsatz von einmaligen Gebühren auf stabile wiederkehrende Ströme und senken die Einstiegshürden für Käufer. Der ANSI/ADA-Standard Nr. 1110-1 erhöht die Compliance-Anforderungen und zwingt kleinere Marktteilnehmer, in Algorithmus-Transparenz zu investieren oder riskieren, von Beschaffungslisten ausgeschlossen zu werden. Ungenutztes Potenzial liegt in der Genauigkeit bei Edentulismus, wo hybride optisch-photogrammetrische Systeme Maßstäbe neu setzen könnten. Roboterische Integrationen stellen ein aufstrebendes Wettbewerbsfeld dar, da frühe Prototypen halbautonomes Bohren unter Führung von Echtzeit-Scans demonstrieren und einen transformativen Horizont für die Branche der dentalen 3D-Scanner signalisieren.

Marktführer in der Branche für dentale 3D-Scanner

Midmark Corporation

3Shape A/S

Envista Holdings Corporation

Dentsply Sirona Inc.

Institut Straumann AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Vereinigten Staaten erhoben einen Zoll von 10 % auf Importe von Dentalgeräten, was die Scannerkosten erhöhte und die Kapitalbudgets beeinflusste.

- September 2024: Straumann stellte den intraoralen Scanner SIRIOS vor, um seine digitale Produktpalette zu erweitern.

Berichtsumfang des globalen Marktes für dentale 3D-Scanner

Ein dentaler 3D-Scanner ist ein digitales Gerät, das von Zahnmedizinern verwendet wird, um digitale Repliken der Zähne von Patienten zu erfassen. Der Zahnmediziner nutzt dentale 3D-Scanner, um zahlreiche kleine Bilder mithilfe von Überlappungsbereichen zusammenzufügen und sie wie Puzzleteile zusammenzusetzen. Darüber hinaus ist die Nachfrage nach dentalen 3D-Scannern aufgrund der zunehmenden Belastung durch Munderkrankungen, der steigenden Nachfrage nach kosmetischer Zahnheilkunde und präventiver Zahnheilkunde, der kontinuierlichen Innovation in der Zahntechnologie und der wachsenden Nachfrage nach digitaler Zahnheilkunde gestiegen.

Der Markt für dentale 3D-Scanner ist nach Produkttyp, Scannertyp und Geographie segmentiert. Nach Produkttyp ist der Markt in handgehaltene dentale 3D-Scanner, Desktop-/Labor-3D-Dentalscanner, intraorale 3D-Dentalscanner und Kegelstrahl-Computertomographie segmentiert. Nach Scannertyp ist der Markt in dentale 3D-Lichtscanner und dentale 3D-Laserscanner segmentiert. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika unterteilt. Der Bericht enthält auch Marktgröße und Prognosen für 17 Länder innerhalb dieser Regionen. Marktgrößen und Prognosen für jedes Segment werden in Wertangaben (USD) bereitgestellt.

| Intraorale Scanner |

| Desktop-/Laborscanner |

| Kegelstrahl-CT (dentale CBCT) |

| Handgehaltene/tragbare Scanner |

| Strukturlicht |

| Lasertriangulation |

| Konfokale Bildgebung |

| Aktive Wellenfrontabtastung |

| Zahnkliniken |

| Dentallabore |

| ���������Գ�ä�ܲ���� |

| Akademische und Forschungsinstitute |

| Restaurative Zahnheilkunde |

| ������ڱ���ǰ��ٳ�DZ�ä�徱�� |

| Implantologie |

| Endodontie und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Intraorale Scanner | |

| Desktop-/Laborscanner | ||

| Kegelstrahl-CT (dentale CBCT) | ||

| Handgehaltene/tragbare Scanner | ||

| Nach Technologie | Strukturlicht | |

| Lasertriangulation | ||

| Konfokale Bildgebung | ||

| Aktive Wellenfrontabtastung | ||

| Nach Endnutzer | Zahnkliniken | |

| Dentallabore | ||

| ���������Գ�ä�ܲ���� | ||

| Akademische und Forschungsinstitute | ||

| Nach Anwendung | Restaurative Zahnheilkunde | |

| ������ڱ���ǰ��ٳ�DZ�ä�徱�� | ||

| Implantologie | ||

| Endodontie und Sonstiges | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

F1. Wie hoch ist der aktuelle Wert des Marktes für dentale 3D-Scanner?

A1. Der Markt beläuft sich im Jahr 2026 auf USD 909,8 Millionen und wird voraussichtlich bis 2031 USD 1,28 Milliarden erreichen.

F2. Welches Gerätesegment führt den Markt für dentale 3D-Scanner an?

A2. Intraorale Scanner hielten im Jahr 2025 einen Umsatzanteil von 42,12 %.

F3. Welche Region wird bis 2031 am schnellsten wachsen?

A3. Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,12 % wachsen.

F4. Was hemmt die breitere Akzeptanz von dentalen 3D-Scannern?

A4. Hohe Kapitalkosten, begrenzte Erstattung für digitale Abdrücke und Cybersicherheitsbedenken verlangsamen die Akzeptanz.

Seite zuletzt aktualisiert am: