Dänischer Telekommunikations-MNO-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.14 Milliarden US-Dollar |

| Marktgröße (2026) | 4.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

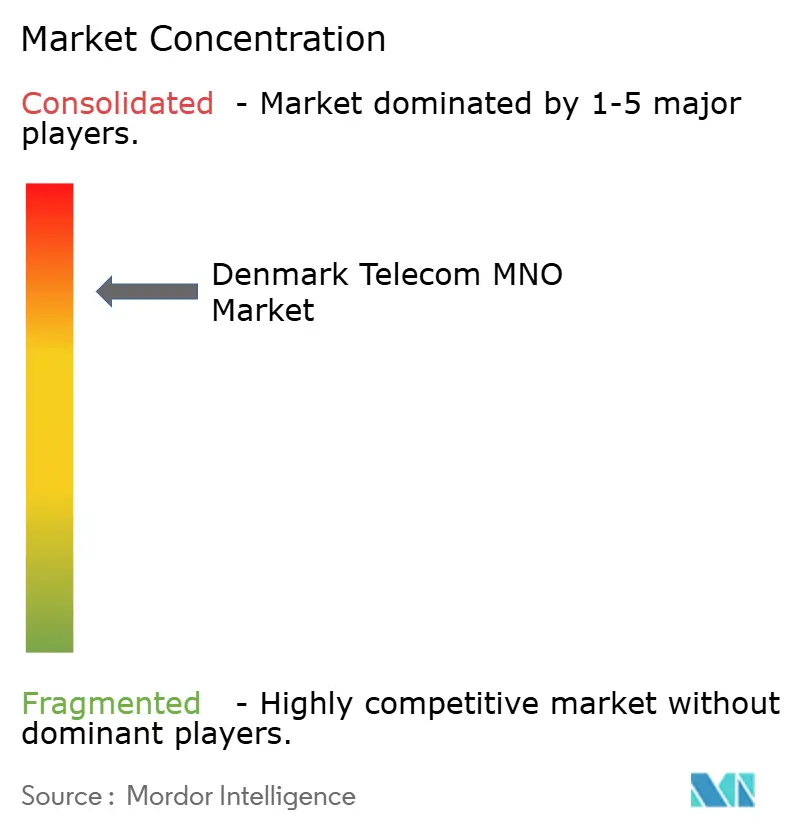

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänischer Telekommunikations-MNO-Markt Analyse von ���ϲ�����

Die Größe des dänischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf USD 4,14 Milliarden geschätzt und soll von USD 4,32 Milliarden im Jahr 2026 auf USD 5,31 Milliarden bis 2031 wachsen, mit einer CAGR von 4,23 % während des Prognosezeitraums (2026–2031).

Die starke landesweite 5G-Verfügbarkeit, die bereits 83,9 % der Bevölkerung abdeckt, bildet das Fundament dieser stetigen Expansion. [1]Ookla Insights Team, "5G-Abdeckung in Europa: Fortschritte auf dem Weg zu den Zielen trotz anhaltender Ungleichheiten," Ookla, ookla.com Netzbetreiber profitieren von staatlich vorgeschriebenen Spektrumsregeln, die ländliche Verpflichtungen an jeden Spektrumsblock knüpfen, was ein ausgeglichenes Netzspielfeld schafft und die Abdeckung beschleunigt. Die zunehmende Digitalisierung von Unternehmen, insbesondere in Dänemarks großen Windenergie- und maritimen Logistiksektoren, hält den Datenverbrauch hoch und stabilisiert den durchschnittlichen Umsatz pro Nutzer. Gleichzeitig haben Netzwerkfreigabe-Rahmenwerke den Kapitalbedarf gesenkt und ermöglichen es den drei verbleibenden Mobilfunknetzbetreibern Nuuday, Telenor und Norlys, die Servicequalität aufrechtzuerhalten und gleichzeitig den Preisdruck durch MVNO-Angebote zu absorbieren. Erhöhte Aufschläge für erneuerbare Energien auf Strom treiben die Betriebskosten weiterhin in die Höhe, doch die rasche Einführung von Solarstrom-Abnahmeverträgen und Energieeffizienz-Upgrades für Funkzugangsnetze (RAN) kompensiert einen Teil dieser Kostenbelastung.

Wichtigste Erkenntnisse des Berichts

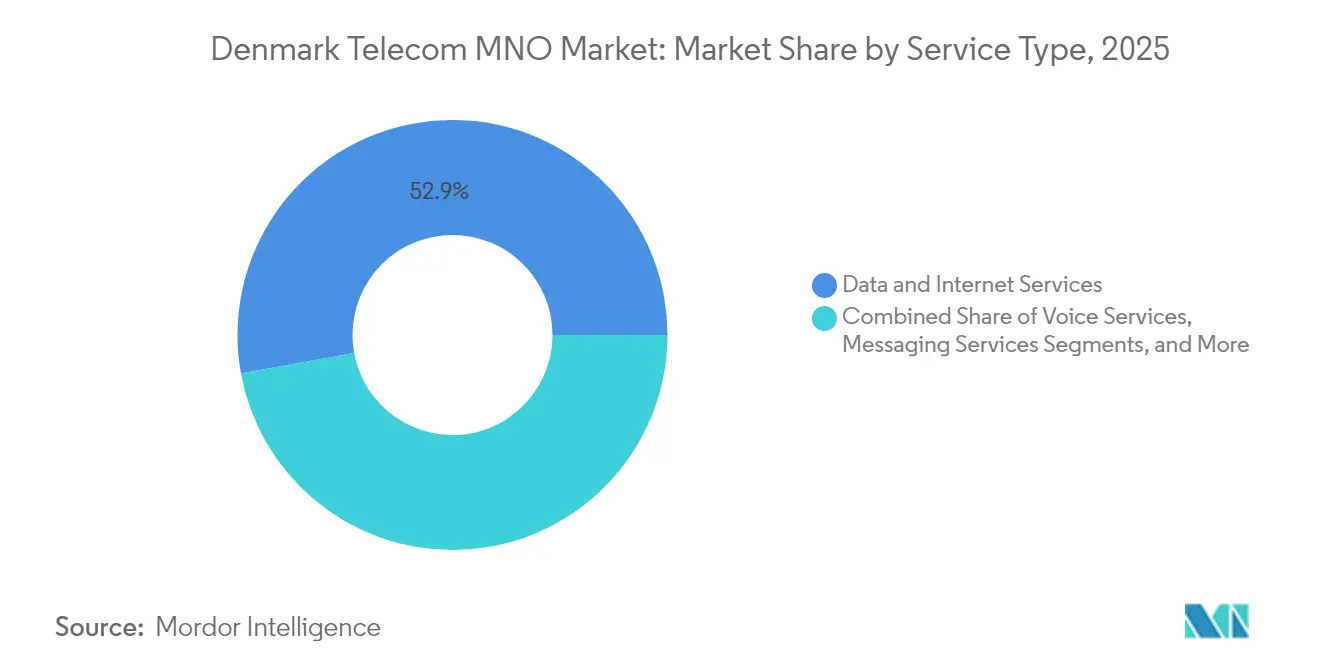

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Anteil von 52,87 % am dänischen Telekommunikations-MNO-Markt im Jahr 2025, während IoT und M2M mit einer prognostizierten CAGR von 4,58 % das schnellste Wachstum verzeichneten.

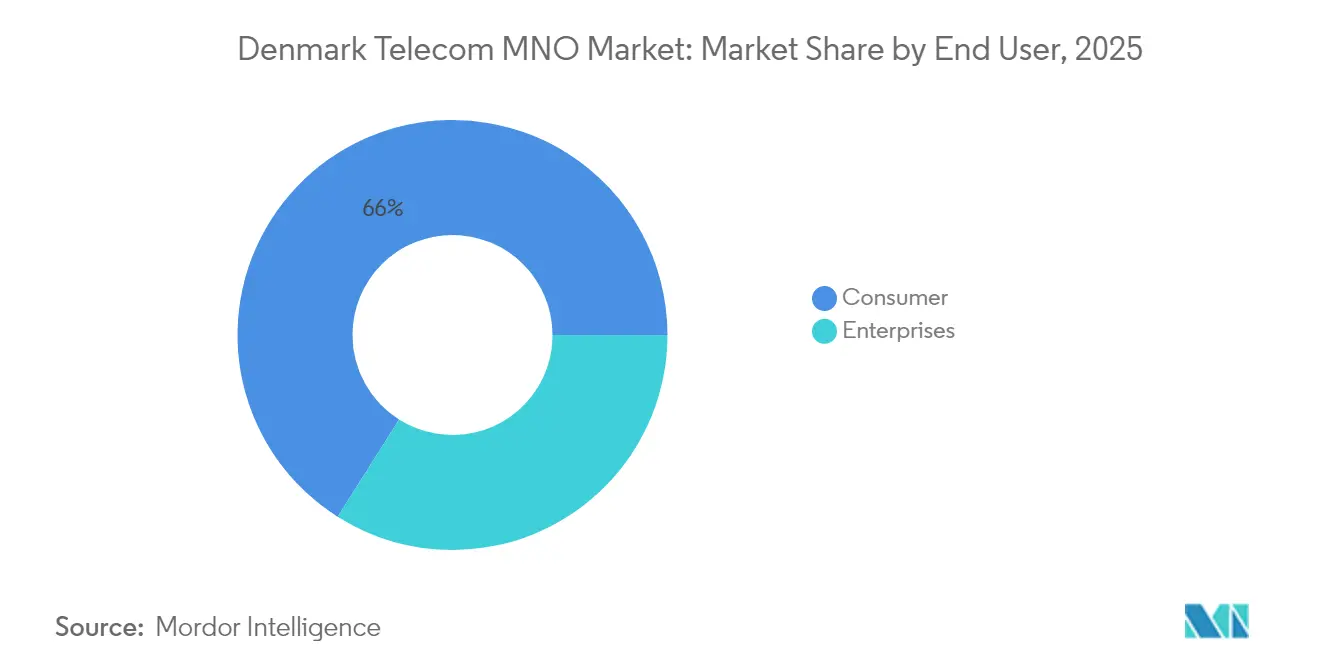

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 66,03 % an der Größe des dänischen Telekommunikations-MNO-Marktes; das Unternehmenssegment ist mit einer CAGR von 4,67 % bis 2031 auf dem Weg zum schnellsten Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des dänischen Telekommunikations-MNO-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Landesweite 5G-Abdeckung und schnelle Gerätenutzung | +1.2% | National; am stärksten in Kopenhagen, Aarhus, Odense | Kurzfristig (≤ 2 Jahre) |

| Anstieg des mobilen Datenverkehrs stabilisiert den ARPU | +0.8% | Städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Investitionsfreundliche Spektrumpolitik mit ländlichen Abdeckungsverpflichtungen | +0.6% | Ländliche und unterversorgte Gebiete | Langfristig (≥ 4 Jahre) |

| Unternehmensdigitalisierung treibt IoT-Nachfrage an | +0.9% | Industriekorridore und Häfen | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für energieeffiziente RAN-Upgrades | +0.4% | Energieintensive Mobilfunkstandorte landesweit | Langfristig (≥ 4 Jahre) |

| Private 5G-Nachfrage aus Offshore-Wind- und Smart-Port-Korridoren | +0.3% | Küstengebiete der Nordsee | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Landesweite 5G-Abdeckung und schnelle Gerätenutzung

Eigenständiges 5G deckt nun alle dänischen Regionen ab, wobei das Netz von TDC NET bei Live-Feldtests einen Spitzendurchsatz von 7 Gbit/s erreicht. [2]Ericsson Pressebüro, "TDC NET startet erstes 5G-SA-Netz in Dänemark," Ericsson, ericsson.com Unbegrenzte Datentarife, die an diese Abdeckung geknüpft sind, fördern Premium-Upgrades; Telenor verzeichnete 2024 einen ARPU-Anstieg von 2,2 % im Jahresvergleich, nachdem Abonnenten auf 5G-Tarife umgestellt wurden, die 20–30 % Preisaufschläge gegenüber 4G-Paketen aufweisen. Der synchronisierte ländlich-städtische Ausbau vermeidet die in anderen Teilen Europas beobachtete digitale Kluft zwischen Stadt und Land und stärkt Dänemarks Ruf als führendes Land für inklusive Konnektivität.

Anstieg des mobilen Datenverkehrs stabilisiert den ARPU

Der nationale Datenverbrauch steigt weiter, obwohl die Durchdringung 150 % übersteigt, hauptsächlich weil unbegrenzte Tarife den Kundenfokus von Megabyte-Kontingenten auf die Netzwerkerfahrung verlagern. Gemeinsame Solar-Abnahmeverträge, die 75 % des Netzstroms für Telenor und Telia abdecken, unterstreichen den Wandel hin zu Nachhaltigkeit als Differenzierungsmerkmal und mildern die Kostenauswirkungen der steigenden dänischen Abgabe auf erneuerbare Energien auf Strom.

Unternehmensdigitalisierung treibt IoT-Nachfrage an

Dänemarks Streben nach Klimaneutralität bis 2045 verknüpft die Echtzeitüberwachung mit jedem industriellen Prozess. Die offene IoT-Plattform von TDC unterstützt bereits landesweite Projekte für intelligente Abfallentsorgung, intelligentes Parken und kommunale Versorgungsunternehmen und schafft damit beständigere, mehrjährige Umsatzquellen als Verbrauchersprachdienste oder SMS. [3]TDC Group, "Læs hvordan IoT kan skabe værdi for jer," TDC, tdc.dk In Offshore-Windparks bis zu 200 Kilometer vor der Küste Jütlands ermöglichen private 5G-Verbindungen den autonomen Betrieb und die vorausschauende Wartung, während die Fernantriebsanlagen auf Bornholm 5G-Gateways nutzen, um Industrieantriebe zu steuern und den CO₂-Ausstoß vor Ort zu reduzieren. [4]Teltonika Networks Redaktionsteam, "Industrielles 5G-Gateway für die Fernverwaltung von iC7-Antrieben," Teltonika Networks, teltonika-networks.com Jeder B2B-Vertrag enthält Service-Level-Vereinbarungen und eine geringe Abwanderungsrate, was die Cashflows der Betreiber verstetigt.

Investitionsfreundliche Spektrumpolitik mit ländlichen Abdeckungsverpflichtungen

Die Auktion der Dänischen Energiebehörde im 3,5-GHz-Band knüpfte Bevölkerungsabdeckungsziele von 98 % an jede Lizenz und verpflichtet alle Gewinner unabhängig von ihrer Größe, abgelegene Inseln und Agrarbetriebe zu versorgen. Kostenloses Zusatzspektrum für unterversorgte Gebiete unterstützt Netzwerkfreigabe-Rahmenwerke und senkt so redundante Türme, während der Wettbewerb erhalten bleibt. Als Nebeneffekt können dänische Betreiber pan-nordische oder pan-europäische Verträge an multinationale Unternehmen vermarkten, die eine einheitliche Abdeckung entlang ihrer Wertschöpfungsketten benötigen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starker Preiswettbewerb durch SIM-only- und MVNO-Angebote | −0.7% | Dicht besiedelte städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Gesättigte Teilnehmerbasis (> 150 % Durchdringung) | −0.5% | Gesamtes Land | Mittelfristig (2–4 Jahre) |

| Steigende Aufschläge für erneuerbare Energien erhöhen die Betriebskosten | −0.4% | National | Langfristig (≥ 4 Jahre) |

| Spektrumsfreigaberegeln untergraben Wettbewerbsvorteile | −0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Starker Preiswettbewerb durch SIM-only- und MVNO-Angebote

Marken mit geringem Overhead nutzen Gastnetze und verkaufen identische Qualität mit Rabatten von 30–40 % unter den Flaggschiff-Tarifen. Die Regulierung des Großhandelszugangs verhindert, dass die großen drei MVNOs Kapazitäten verweigern, sodass die etablierten Anbieter auf gebündelte Mehrwertangebote – Mobilfunk plus Glasfaser, TV oder Cloud-Backup – setzen, da diese Pakete für Discounter schwerer im großen Maßstab zu replizieren sind. Obwohl diese Taktik die Abwanderung dämpft, erfordert sie anhaltende Serviceinnovation und Marketingausgaben, was die Margen belastet.

Gesättigte Teilnehmerbasis (> 150 % Durchdringung)

Die Durchdringung übersteigt 1,5 SIM-Karten pro Einwohner und lässt kaum unerschlossene Verbraucherpools übrig. Betreiber suchen daher Wachstum, indem sie bestehende Kunden in höherwertige 5G- oder inhaltsreiche Tarife drängen und vernetzte Geräte in Industrie und öffentlichen Diensten monetarisieren. Für Herausforderer bedeutet Expansion das Abwerben von Nutzern der Konkurrenz, nicht die Gewinnung von Erstabonnenten; dies erhöht die Akquisitionskosten und verstärkt die Logik der jüngsten Marktkonsolidierung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datennutzung übertrifft alle anderen Umsatzströme

Daten- und Internetangebote erzielten 52,87 % des Umsatzes im Jahr 2025 und bilden das Fundament des dänischen Telekommunikations-MNO-Marktes. Die Kategorie profitierte von der landesweiten 5G-Abdeckung, die es Betreibern ermöglicht, Premium-Aufschläge zu erheben und garantierten Durchsatz für Video oder Gaming zu verkaufen. Unterdessen schrumpfte der Anteil der Sprachdienste, da Over-the-Top-Telefonie an Bedeutung gewinnt, und Nachrichtendienste gingen mit der allgegenwärtigen App-basierten Kommunikation weiter zurück. IoT- und M2M-Dienste, obwohl heute nur ein einstelliger Anteil, sollen mit einer CAGR von 4,58 % wachsen – dem schnellsten Tempo im dänischen Telekommunikations-MNO-Markt –, da Offshore-Windparks, Smart Ports und kommunale Versorgungsunternehmen Konnektivität mit geringer Latenz benötigen. Diese Beschleunigung bedeutet, dass IoT bis 2031 sowohl Sprach- als auch Legacy-SMS-Umsätze übersteigen könnte, insbesondere sobald autonome maritime Operationen in den Häfen von Esbjerg und Aalborg skalieren. Betreiber integrieren daher Netzwerkscheiben und Edge-Computing-Knoten, um deterministische Leistung zu gewährleisten. OTT- und Pay-TV-Zusatzangebote erhöhen die Kundenbindung, sehen sich jedoch steigenden Inhalts-Lizenzierungskosten gegenüber, was Netzbetreiber dazu veranlasst, lokale Originalprogramme zu produzieren oder Sportübertragungsrechte mitzufinanzieren. Sonstige Dienste – Roaming, Unternehmensgroßhandel und Mehrwertdienste – bleiben stetige Beitragsleister, erzielen jedoch aufgrund der EU-Roaming-Gebührenobergrenzen dünnere Margen.

Da Daten mehr als die Hälfte des Umsatzes im Jahr 2025 ausmachen, soll die Größe des dänischen Telekommunikations-MNO-Marktes für datenzentrierte Produkte bis 2031 um fast USD 600 Millionen an inkrementellem Einkommen wachsen. Im gleichen Zeitraum wird erwartet, dass der IoT-Anteil auf 8,41 % des dänischen Telekommunikations-MNO-Marktanteils steigt, angetrieben durch private 5G-Campus-Bereitstellungen in Windparks und Logistikzentren, wo deterministische Uplink-Raten geschäftskritisch sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensadoption beschleunigt sich

Das Verbrauchersegment behielt im vergangenen Jahr 66,03 % seines Einkommens, sieht sich jedoch aufgrund der Marktsättigung einem schleppenden Wachstum gegenüber. Betreiber umwerben nun die Kundentreue durch Paketangebote – Mobilfunk, Festnetz, TV und Cybersicherheit –, wie YouSees 5G-Heimbreitbandplan mit 1 TB für DKK 349 veranschaulicht. Diese Pakete erhöhen den durchschnittlichen Umsatz pro Haushalt, erhöhen aber auch das Risiko durch Inhaltskosten. Im Gegensatz dazu sollen Unternehmensdienste das Verbraucherwachstum übertreffen und bis 2031 eine CAGR von 4,67 % auf der Grundlage von Dänemarks Mandaten zur grünen Transformation verzeichnen. Häfen, Molkereien und Fertigungsgruppen unterzeichnen mehrjährige IoT- oder private Netzwerkverträge mit strengen Verfügbarkeitsklauseln, was die Abwanderung selten und die Margen gesünder macht als bei Prepaid-Verbraucherlinien. Telenors TrueTalk-Suite für Unternehmenstelefonie, SIP-Trunking und mobile Telefonanlage positioniert den Betreiber, um dieses Premium-Segment zu erschließen.

Die Unternehmensadoption definiert auch Investitionsprioritäten neu: Edge-Cloud-Knoten in der Nähe des Hafens von Esbjerg beherbergen Steuerungsschleifen mit geringer Latenz für autonome Kräne, während Rechenzentren im Landesinneren KI-gestützte vorausschauende Wartung für Windturbinenlieferketten unterstützen. Folglich ist die Größe des dänischen Telekommunikations-MNO-Marktes für B2B-Verträge auf dem Weg, von USD 1,41 Milliarden im Jahr 2025 auf USD 1,85 Milliarden im Jahr 2031 zu steigen und bis zum Prognosehorizont 34,85 % des Gesamtumsatzes zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dänemarks kompakte Topografie und flaches Gelände machen landesweite Ausbauten kosteneffizient; TDC NET schloss die 100%ige 5G-Abdeckung Mitte 2023 ab, zwei Jahre vor dem europäischen Durchschnitt. Die Hauptstadtregion Kopenhagen, die 39,62 % des nationalen Telekommunikationsumsatzes ausmacht, bevorzugt Premium-Unbegrenzt-Tarife und private Unternehmensnetzwerke, die an staatliche Smart-City-Verträge wie intelligente Verkehrssysteme geknüpft sind, die Busse und Radfahrer dynamisch priorisieren. Aarhus und Odense zusammen machen etwa 18,23 % des Dienstleistungsumsatzes aus, angetrieben durch Universitätsforschungsparks und Biotechnologiecluster, die große Uplink-Bandbreite für Echtzeit-Datenanalysen verbrauchen. Das ländliche Jütland, obwohl dünn besiedelt, erhält das gleiche 5G-Serviceniveau, da Spektrumslizenzen eine Bevölkerungsabdeckung von 98 % erfordern, was Landwirtschafts-IoT, Bodensensoren und Viehverfolgung zu einer tragfähigen Erweiterung für Betreiber macht.

Küstenkorridore stechen für das Wachstum der nächsten Generation hervor. Offshore-Windkomplexe in der Nordsee benötigen hochresistentes privates 5G, das unbemannte Überwasserfahrzeuge und drohnenbasierte Schaufelinspektion unterstützt. Häfen in Esbjerg und Kopenhagen setzen 5G-fähige automatisch geführte Fahrzeuge ein und erzeugen Verkehr mit geringer Latenz, der Premium-SLA-Preise erzielt. Grenzregionen mit Schweden und Deutschland bieten inkrementelles Roaming und grenzüberschreitende Geschäftsverträge, wenn auch durch die EU-Regelung „Roam-like-at-home” eingeschränkt, die die Margen begrenzt.

Wettbewerbslandschaft

Nach der Veräußerung von Telia an Norlys im April 2024 verfügt der dänische Mobilfunkmarkt über drei infrastrukturbesitzende Akteure. Nuuday führt mit 6 Millionen Kundenbeziehungen und einem Jahresumsatz von DKK 14,5 Milliarden und nutzt konvergierte Festnetz-plus-Mobilfunk-Pakete sowie exklusive Inhaltsrechte für Fußball und Radsport. Telenor belegt den zweiten Platz; seine nordische Größe ermöglicht den Masseneinkauf von Ausrüstung und die frühzeitige Einführung von Open-RAN-Pilotprojekten, die künftige Anbieterabhängigkeitskosten senken könnten. Norlys trägt den Schwung aus seinen Telia-Vermögenswerten und integriert diese über die KI-basierte Überwachung von RADCOM, um KPIs über 4G- und 5G-Schichten hinweg zu optimieren.

Alle drei betreiben umfangreiches RAN-Sharing: Das TT-Netz von Telia-Telenor deckt 4G ab und erweitert sich auf 5G; Nuuday teilt passive Infrastruktur intensiv mit Drittanbieter-Turmgesellschaften und beschleunigt so die ländliche Verdichtung. Synergien bei den Investitionsausgaben helfen, den jährlichen Anstieg der Netzstromkosten um 15–20 % auszugleichen, der mit den Aufschlägen für erneuerbare Energien verbunden ist. Strategien schwenken nun auf Serviceinnovation um: Nuuday erprobt 5G-Edge-Computing für Cloud-Gaming, Telenor bietet verwaltetes SD-WAN für KMU an, und Norlys bündelt den Einzelhandel mit grüner Energie mit Mobilfunkabonnements, um seine Versorgungskundenbasis zu erschließen. MVNOs – Hi3Gs Oister, Coop Mobil und Lebara – saugen weiterhin preissensible Nutzer ab, doch begrenzte Marketingbudgets schränken ihr Eindringen in Unternehmens- oder Premium-5G-Segmente ein.

Umsatzquellen in weißen Flecken konzentrieren sich auf private 5G- und Netzwerk-als-Dienst-Modelle, insbesondere für Windenergiebetreiber, die OPEX-basierte Konnektivität suchen. Frühe Akteure zielen darauf ab, Ankerunternehmen zu binden, bevor EU-weite Open-Spektrum-Regeln ausgereift sind. Im Prognosezeitraum werden Betreiber, die ihre Kernnetze am besten mit Edge-Cloud und KI-Orchestrierung ausrichten, höhere Margen pro Bit erzielen als jene, die sich ausschließlich auf Einzelhandelspreiskämpfe verlassen.

Marktführer der dänischen Telekommunikations-MNO-Branche

Nuuday

Telenor Denmark

Norlys (Telia Denmark)

3 Denmark (Hi3G)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Macquarie Asset Management gab Pläne bekannt, die verbleibenden 50 % der TDC Group zu erwerben, mit dem Ziel einer vollständigen Übernahme vor Ende 2025.

- Februar 2025: Telenor Denmark stellte sein TrueTalk-B2B-Produkt vor, das Sprach-, mobile Telefonanlage- und UC-Funktionen auf 5G für KMU- und Großunternehmenskunden integriert.

- Januar 2025: RADCOM Ltd. sicherte sich einen mehrjährigen Vertrag mit Norlys zur Bereitstellung der RADCOM-ACE-Analysesuite für die Echtzeit-5G- und 4G-Überwachung in ganz Dänemark zur Verbesserung der Kundenerfahrungs-KPIs.

- Juni 2024: Ericsson, 3 Denmark, TV 2 und Sony demonstrierten kabellose Live-Sportübertragungen über einen eigenständigen 5G-mm-Wave-Link im Parken-Stadion in Kopenhagen und senkten die Produktionskosten um bis zu 90 %.

- April 2024: Telia Company schloss den Verkauf seines dänischen Geschäfts für USD 900 Millionen an Norlys ab und zog sich aus dem Land zurück, um sich auf seine Kernpräsenz in den nordischen und baltischen Ländern zu konzentrieren.

Berichtsumfang des dänischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der dänische Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse auf Basis der Konnektivität, wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Telekommunikationsdienste sind in Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und Pay-TV-Dienste unterteilt. Mehrere Faktoren, darunter die steigende Nachfrage nach 5G, werden die Einführung von Telekommunikationsdiensten in Dänemark voraussichtlich vorantreiben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der dänische Telekommunikations-MNO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 4,32 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 5,31 Milliarden zu erreichen.

Wie hoch ist die prognostizierte CAGR für die dänischen Mobilfunknetzbetreiber?

Der Gesamtumsatz soll über den Zeitraum 2026–2031 mit einer CAGR von 4,23 % wachsen.

Welche Dienstleistungskategorie führt bei der Umsatzgenerierung?

Daten- und Internetdienste tragen 52,87 % des Gesamtumsatzes bei und sind damit das größte Segment.

Warum wachsen Unternehmensdienste schneller als Verbraucherdienste?

Dänische Unternehmen benötigen zuverlässige IoT- und private 5G-Konnektivität, um Klimaneutralitäts- und Automatisierungsziele zu erreichen, was eine CAGR von 4,67 % für den Unternehmensumsatz antreibt.

Wie weitreichend ist die 5G-Abdeckung in Dänemark?

5G erreicht bereits 83,9 % der Bevölkerung und bietet damit eine der weitreichendsten Abdeckungen in Europa.

Welche Wettbewerbsauswirkungen hatte der Rückzug von Telia?

Die Veräußerung von Telia schuf einen Drei-Spieler-Markt, der die Infrastrukturfreigabe intensiviert, aber auch die Differenzierung der Servicequalität verstärkt.

Seite zuletzt aktualisiert am: