Dänemark Marktgröße und Marktanteil für erneuerbare Energien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

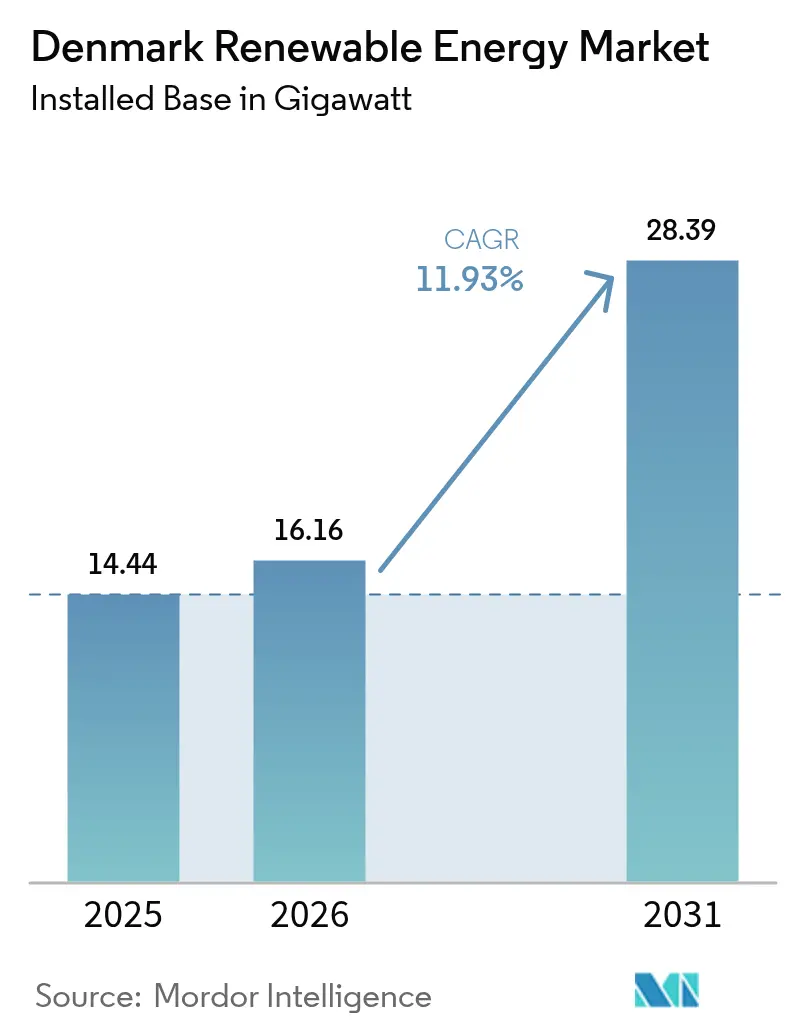

| Marktgröße im Basisjahr (2025) | 14.44 Gigawatt |

| Marktvolumen (2026) | 16.16 Gigawatt |

| Marktvolumen (2031) | 28.39 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Marktanalyse für erneuerbare Energien von ���ϲ�����

Die Marktgröße des dänischen Marktes für erneuerbare Energien wird im Jahr 2026 auf 16,16 Gigawatt geschätzt, ausgehend vom Wert von 14,44 Gigawatt im Jahr 2025, mit Prognosen für 2031 von 28,39 Gigawatt, was einem Wachstum von 11,93 % CAGR über 2026-2031 entspricht.

Der dänische Markt für erneuerbare Energien profitiert von bindenden Meilensteinen des Klimagesetzes, die Offshore-Windauktionen, Wasserstoffsubventionen und unternehmerische Stromabnahmeverträge beschleunigen. Eine gesetzlich vorgeschriebene Reduzierung der Treibhausgase um 70 % bis 2030 im Vergleich zu 1990 untermauert eine stetige Nachfrage nach Projekten im Versorgungsmaßstab, selbst wenn die Großhandelspreise schwanken. Gleichzeitig leitet das Energieinsel-Programm 210 Milliarden DKK (ca. 30 Milliarden USD) in die Hubs Bornholm und Nordsee und verleiht dem dänischen Markt für erneuerbare Energien eine Dynamik, die die Reifung älterer Windparks ausgleicht. Unternehmenskäufer, insbesondere Betreiber von Rechenzentren, schließen jetzt stündlich abgestimmte Stromabnahmeverträge ab, die Hybrid-Solar-Wind-Projekte und Batteriespeicher stimulieren. Schließlich senken Grüne-Anleihen-Emissionen in Kopenhagen die Finanzierungskosten der Entwickler um 20 bis 30 Basispunkte und verleihen dem dänischen Markt für erneuerbare Energien finanzielle Tiefe.

Wichtigste Erkenntnisse des Berichts

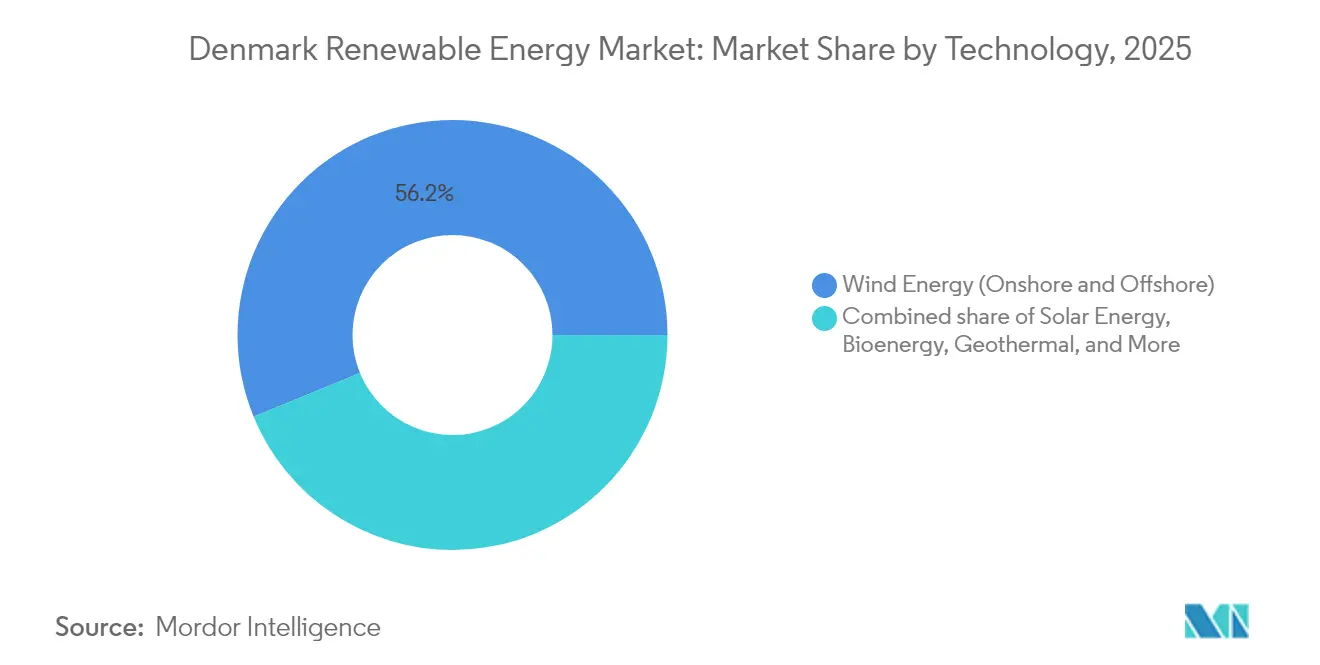

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 56,20 % des dänischen Marktes für erneuerbare Energien auf Windenergie; die Geothermiekapazität wird bis 2031 voraussichtlich mit einer CAGR von 47,52 % wachsen.

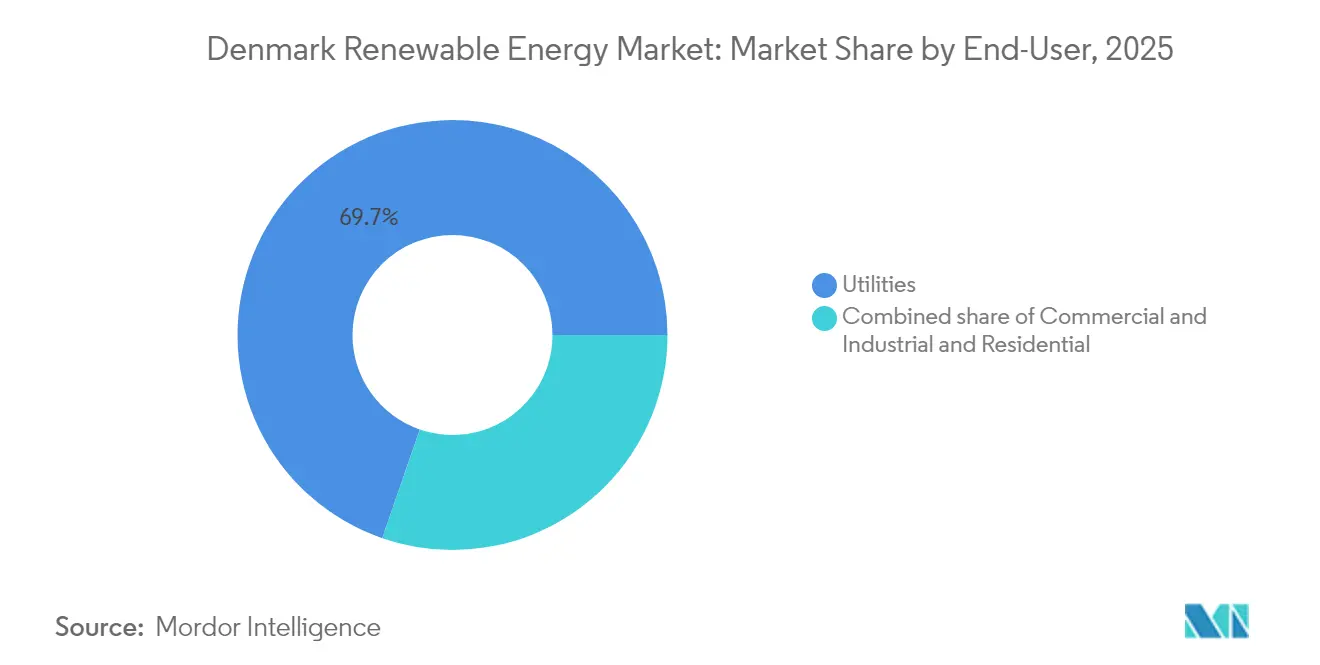

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 69,70 % am dänischen Markt für erneuerbare Energien, während das Gewerbe- und Industriesegment bis 2031 voraussichtlich mit einer CAGR von 14,44 % wachsen wird.

- Offshore-Wind, angeführt von Ørsted, Copenhagen Infrastructure Partners und Vattenfall, erfasste im Jahr 2025 über 70,00 % der Pipeline-Kapazität.

- Ørsted, Vestas und Copenhagen Infrastructure Partners emittierten im Jahr 2024 gemeinsam Grüne Anleihen im Wert von 3,95 Milliarden EUR, was die starke Nachfrage von Investoren belegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im dänischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Nationales 70-%-Treibhausgasreduktionsziel beschleunigt den Ausbau | 2.8% | National, mit Offshore-Schwerpunkt in Nordsee- und Ostseezonen | Mittelfristig (2-4 Jahre) |

| Energieinsel- und Offshore-Hub-Programm | 3.2% | Bornholm (Ostsee), Nordsee-Hub westlich von Jütland | Langfristig (≥ 4 Jahre) |

| Bankierbarkeit der Power-to-X-Wasserstoff-Pipeline | 1.9% | Industriecluster Esbjerg, Fredericia; Exportkorridore nach Deutschland | Mittelfristig (2-4 Jahre) |

| Unternehmens-Solar- und Wind-Stromabnahmeverträge aus dem Rechenzentrumscluster | 1.5% | Großraum Kopenhagen, Fredericia; Überschwappeffekte auf die Metropolregion Aarhus | Kurzfristig (≤ 2 Jahre) |

| EU-ETS-Preisanstieg verbessert die Wirtschaftlichkeit der Biomasse-Mitverbrennung | 0.9% | National, ehemalige Kohlekraftwerksstandorte (Avedøre, Studstrup) | Kurzfristig (≤ 2 Jahre) |

| Grüne-Anleihen-Kapitalzuflüsse über die Kopenhagener Börsenregeln | 1.4% | National, mit globalen institutionellen Zuteilungen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Nationales 70-%-Treibhausgasreduktionsziel beschleunigt den Ausbau

Das Klimagesetz von 2020 schreibt ein Emissionsreduktionsmandat von 70 % bis 2030 fest und zwingt Entwickler dazu, in sechs Jahren 8 GW neue Kapazität hinzuzufügen. Der dänische Markt für erneuerbare Energien gewinnt an Planbarkeit, da jährliche Compliance-Überprüfungen eher Subventionsanpassungen als politische Kehrtwendungen auslösen. Die Sektorkopplung vertieft die adressierbare Last, da Megawatt Elektrolyseure, Wärmepumpen und Ladestationen für Elektrofahrzeuge versorgen müssen, was den Grenzwert jedes Projekts erhöht. Offshore-Wind werden 4,5 GW des Ausbauplans 2024-2030 zugewiesen, während 1,7 GW für Hybridprojekte vorgesehen sind, die Wind, Solar und Batteriespeicher kombinieren. Ørsted nahm im Mai 2024 mit einer Grünen Anleihe 1,75 Milliarden EUR auf, was das Vertrauen der Financiers signalisiert, dass die gesetzlichen Ziele nicht verwässert werden.[1]Ørsted, "Prospekt für grüne Anleihen", orsted.com

Energieinsel- und Offshore-Hub-Programm

Die Inseln Bornholm und Nordsee entsprechen Dänemarks größter Energieinfrastruktur seit dem Großen-Belt-Tunnel, mit 6 GW, die bis 2030 fertiggestellt werden sollen, und einer modularen Erweiterung auf 10 GW bis 2040.[2]Dänische Energieagentur, "Überblick über die Energieinseln", ens.dk EU-Innovationsfonds-Zuschüsse in Höhe von 645 Millionen EUR ermöglichen den Bau von Untersee-HVDC-Kabeln nach Deutschland und Polen, was den Export von Überschussstrom und den Import von Ausgleichsstrom ermöglicht. Die Inseln dienen als Netzstabilitätsanker, indem sie Synchronkompensatoren und Batteriespeicher offshore bündeln und dadurch die Systemausgleichskosten im Vergleich zu verteilten Projekten um 12 % senken. Copenhagen Infrastructure Partners verpflichtete sich im Jahr 2024 zu 2,3 Milliarden EUR für Bornholm und unterstreicht damit, wie risikoarm das Programm geworden ist. Der dänische Markt für erneuerbare Energien betrachtet die Inseln daher nicht nur als Erzeugungsanlagen, sondern als modulare Knotenpunkte für die Wasserstoffproduktion und die Kollokation von Rechenzentren.

Bankierbarkeit der Power-to-X-Wasserstoff-Pipeline

Dänemark zielt darauf ab, bis 2030 4 bis 6 GW Elektrolyseure zu installieren und seinen grünen Wasserstoffexport auf den Pipeline-Ausbau Deutschlands abzustimmen. Die erste Ausschreibung, die Ende 2023 vergeben wurde, hatte einen Wert von 1,25 Milliarden DKK und umfasste Projekte wie European Energy's 150-MW-Standort Padborg und H2 Energy's 1-GW-Standort Esbjerg. Die Bankierbarkeit hängt von einem gelieferten Wasserstoffpreis unter 3 EUR pro kg ab, eine Hürde, die durch Dänemarks Stromsteuerbefreiung bis 2030 verringert wird.[3]Dänische Steuerbehörde, "Wasserstoffbefreiung 2024", skat.dk Frühe Belege liefert Nature Energy's 20-MW-Anlage in Holstebro, die synthetisches Methan produziert. Da die EU-Wasserstoffzertifizierung durch Regulierung klarer wird, wandelt der dänische Markt für erneuerbare Energien den politischen Schwung in eine Multi-Gigawatt-Nachfrage nach erneuerbaren Elektronen um.

Unternehmens-Solar- und Wind-Stromabnahmeverträge aus dem Rechenzentrumscluster

Hyperscale-Betreiber haben seit 2023 mehr als 1 GW an erneuerbaren Stromabnahmeverträgen unterzeichnet, angeführt von Microsofts stündlich abgestimmtem 180,6-MW-Vertrag mit European Energy. Metas Anlage in Odense bezieht jetzt 730 MW über Direktleitungs-Windparks. Diese Unternehmensvereinbarungen unterscheiden sich von klassischen Stromabnahmeverträgen: Sie schreiben stündliches Abgleichen vor, verhängen Abregelungsstrafen und laufen über 15 Jahre. Die Dänische Energiebehörde prognostiziert, dass der Stromverbrauch von Rechenzentren bis 2030 auf 8,8 TWh steigen wird, was einen stabilen Nachfrageboden für den dänischen Markt für erneuerbare Energien sichert. Entwickler finden damit eine kreditwürdige Alternative zu Versorgungsunternehmen, was das Händlerpreisrisiko senkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelungsrisiko | -1.8% | Westdänemark (Jütland), Zonen mit hoher Winddurchdringung | Kurzfristig (≤ 2 Jahre) |

| Langwieriges Genehmigungsverfahren für das Repowering von Onshore-Anlagen | -1.2% | National, akut in Küstengemeinden | Mittelfristig (2-4 Jahre) |

| Engpässe bei Fachkräften treiben EPC-Kosten in die Höhe | -0.9% | National, Offshore-Schifffahrtsbeschränkungen in der Nordsee | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei den Nachhaltigkeitskriterien für Biomasse | -0.6% | National, Standorte zur Umrüstung von Altkraftwerken auf Kohlebasis | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und Abregelungsrisiko

Westdänemark hat im Jahr 2023 1,4 TWh Windenergie abgeregelt, 40 % mehr als im Jahr 2022, vor allem weil das 400-kV-Backbone keinen Überschussstrom von Jütland nach Seeland exportieren kann.[4]Energinet, "Investitionsplan 2024", energinet.dk Energinet investiert bis 2030 40 Milliarden DKK in eine 600-MW-Jütland-Fünen-Verbindung, ein 1.200-MW-Unterseekabel nach Deutschland und Onshore-Upgrades. Bis diese Anlagen in Betrieb gehen, werden Abregelungen die Einnahmen für Projekte in Zonen mit hoher Penetration mindern und Unternehmenskäufer von Stromabnahmeverträgen abschrecken, die empfindlich auf Volumenstrafen reagieren. Dynamische Zugangspiloten, die ein 20%iges Überplanzieren gegen höhere Abregelung ermöglichen, könnten bis 2027 800 MW zusätzliche Kapazität erschließen; dennoch berücksichtigen Entwickler das Netzüberlastungsrisiko weiterhin in ihren Angeboten, was das kurzfristige Wachstum des dänischen Marktes für erneuerbare Energien dämpft.

Langwieriges Genehmigungsverfahren für das Repowering von Onshore-Anlagen

Das Repowering von 2-MW-Altanlagen mit 5-MW-Maschinen verspricht einen Effizienzgewinn von 30 %, doch Umweltverträglichkeitsprüfungen und gemeindliche Ablehnungen verlängern die Zeitplanung auf drei Jahre.[5]Dänische Energiebehörde, "Genehmigungsstatistik 2024", ens.dk Küstengemeinden haben seit 2022 15 % der Repowering-Angebote abgelehnt, trotz nationaler Ziele. Lärmabstandsregeln erfordern das Vierfache der Nabenhöhe als Mindestabstand, wodurch viele reife Standorte disqualifiziert werden. Ein Schnellgenehmigungsverfahren aus dem Jahr 2024 hilft Projekten, die die Anzahl der Turbinen reduzieren und gleichzeitig die Kapazität erhöhen, aber Ausschlusszonen rund um Natura-2000-Gebiete bedecken 18 % der dänischen Landfläche. Infolgedessen verbleiben etwa 600 MW an Repowering-Kapazität, die bis 2026 in Betrieb hätten gehen können, in der Schwebe, was Investitionen in Richtung Offshore-Wind lenkt und den dänischen Markt für erneuerbare Energien verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Offshore-Wind als Anker, Geothermie wächst aus einer Nischenbasis stark

Windenergie trug 56,20 % zur installierten Kapazität bei und behielt 2025 den größten Anteil am dänischen Markt für erneuerbare Energien, dank Flaggschiff-Offshore-Anlagen wie Horns Rev 3 und Kriegers Flak. Bevorstehende Energieinsel-Ausschreibungen werden 6 GW hinzufügen, während das Repowering von Onshore-Anlagen Altmaschinen durch 5-MW-Klasse-Einheiten ersetzt, die von Vestas-V236-Turbinen angetrieben werden. Diese Upgrades senken die Gestehungskosten um 18 % und stärken den dänischen Markt für erneuerbare Energien weiter. Der Geothermie-Fußabdruck lag 2024 unter 50 MW; das Segment soll jedoch bis 2031 mit einer CAGR von 47,52 % wachsen, da Kopenhagen und Aarhus unterirdische Wärme in ihre Fernwärmenetze integrieren. Das Wachstum der Photovoltaik wird durch Unternehmensdächer und Versorgungsparks angetrieben, die mit Hyperscale-Stromabnahmeverträgen verbunden sind, während Bioenergie trotz der Nachhaltigkeitsprüfung der Erneuerbare-Energien-Richtlinie III dispatchbare Lücken füllt. Meeresenergie bleibt vorkommerziell, aber Wellenenergiepiloten vor Hanstholm könnten nach 2030 skalieren.

Eine reifende Turbinen-Lieferkette und der Ausbau von HVDC untermauern die Marktgröße des dänischen Marktes für erneuerbare Energien für Offshore-Projekte, während das Wachstum von Dachanlagen für Photovoltaik dazu beiträgt, die städtischen Emissionen einzudämmen. Der Anteil der Bioenergie könnte sinken, wenn Forstbiomasse-Audits Pellets disqualifizieren, doch Biogaseinspeisung aus landwirtschaftlichen Abfällen bietet eine kohlenstoffarme Brücke. Insgesamt mildern diversifizierte Technologien die Intermittenz und positionieren den dänischen Markt für erneuerbare Energien für eine stabile Expansion, selbst bei sich verändernden politischen Anreizen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, Gewerbe- und Industriesegment beschleunigt sich aufgrund der Rechenzentrumssnachfrage

Versorgungsunternehmen absorbierten im Jahr 2025 69,70 % des gesamten Stroms aus erneuerbaren Quellen, eine Dominanz, die ihre historische Rolle als Großhandelskäufer und Netzbetreiber widerspiegelt. Das Gewerbe- und Industriesegment wird jedoch voraussichtlich mit einer CAGR von 14,44 % wachsen, damit die gesamte dänische Branche für erneuerbare Energien übertrumpfen und die Abnahmemuster umgestalten. Hyperscale-Rechenzentrum-Stromabnahmeverträge veranschaulichen den Wandel: Microsofts 180,6-MW-Vertrag oder Metas 730-MW-Direktleitungsversorgung umgeht Versorgungsunternehmen und bietet Entwicklern bankable 15-Jahres-Einnahmequellen. Die Akzeptanz von Dachanlagen für Photovoltaik bei Privathaushalten ist geringer, da Netto-Metering-Gutschriften zu Großhandelspreisen bewertet werden, was die Amortisationsattraktivität begrenzt. Gemeinschaftliche Solarpools, von Better Energy vorangetrieben, ermöglichen es Haushalten, gemeinsam versorgungsmaßstäbliche Anlagen zu besitzen und damit die Beteiligung schrittweise zu verbreitern.

Versorgungsunternehmen werden die größte einzelne Kundenbasis bleiben, aber ihr Anteil am dänischen Markt für erneuerbare Energien wird voraussichtlich zurückgehen, da Unternehmensverträge einen größeren Anteil an neuer Kapazität erfassen. Die daraus resultierende Wettbewerbslandschaft drängt Versorgungsunternehmen zu Hybridprojekten mit Batterien, während Unternehmen auf stündlich abgestimmte Garantien drängen und damit gemeinsam den dänischen Markt für erneuerbare Energien verbreitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Westdänemark beherbergt 62,00 % der installierten Windkapazität und nutzt damit die Nordsee-Ressourcen, die einen Kapazitätsfaktor von 50 % liefern. Die Region leidet jedoch auch am meisten unter Abregelung aufgrund von Ost-West-Übertragungsbeschränkungen. Die milliardenschwere Netzverstärkung von Energinet wird schließlich die Überschussstromerzeugung Jütlands zu den Lastzentren Seelands leiten und damit den dänischen Markt für erneuerbare Energien erweitern. Bornholm entwickelt sich zu einem Baltischen Offshore-Hub, wobei seine 3-GW-Energieinsel EU-Fördermittel und HVDC-Trassen nach Deutschland und Polen sichert und grenzüberschreitenden Stromhandel ermöglicht. Die Korridore Groß-Kopenhagen und Fredericia weisen die schnellste Akzeptanz im Gewerbe- und Industriebereich auf, da Hyperscale-Rechenzentren im Jahr 2024 2,1 TWh verbrauchten und bis 2030 voraussichtlich 8,8 TWh erreichen werden, was ihre strategische Bedeutung unterstreicht.

Süddänemark, rund um Esbjerg, ist der Kernbereich für Power-to-X; Elektrolyseure werden dort Windüberschüsse in Wasserstoff umwandeln, der in die deutsche Industrie geliefert wird. Gemeindliche Ablehnungen schränken Onshore-Wind in Küstengebieten ein, doch ein Schnellgenehmigungsgesetz aus dem Jahr 2024 versucht, Blockaden zu überwinden, wenn die Anzahl der Turbinen sinkt, die Megawattleistung jedoch steigt. Dänemarks HVDC-Verbindungen mit Schweden, Deutschland und Norwegen senken die inländischen Ausgleichskosten und ermöglichen es dem dänischen Markt für erneuerbare Energien, Windüberschüsse zu exportieren und nordische Wasserkraft zu importieren, wenn Flaute herrscht. Insgesamt verknüpfen diversifizierte regionale Rollen ein ausgewogenes nationales Portfolio, das auf die Ziele 2030 skalieren kann.

Wettbewerbslandschaft

Drei Akteure - Ørsted, Copenhagen Infrastructure Partners und Vattenfall - kontrollieren über 70 % der Offshore-Pipeline-Kapazität, was dem dänischen Markt für erneuerbare Energien ein mäßig konzentriertes Offshore-Segment verleiht. Onshore-Wind und Solar sind stärker fragmentiert; Better Energy, European Energy und NRGi Renewables verfolgen Projekte mit Budgets unter 200 Millionen EUR, die auf dreijährigen Amortisationshorizonten finanziert werden. Ørsteds vertikale Integration in Wasserstoff, wie durch seine Beteiligung am 1-GW-Power-to-X-Projekt in Esbjerg veranschaulicht, erschließt Molekülprämien zusätzlich zu Elektronen. Der CI-V-Fonds von Copenhagen Infrastructure Partners in Höhe von 12 Milliarden EUR reserviert 30 % für Wasserstoffinfrastruktur und spiegelt diesen Schwenk wider. Die Turbinen-OEMs Vestas und Siemens Gamesa Renewable Energy S.A. nutzen Verhandlungsmacht, indem sie 15-jährige Serviceverträge bündeln und damit ihre Margen stabilisieren.

Batteriespeicher-Integratoren, insbesondere HOFOR Vind und Andel Energi, füllen Lücken bei der Intermittenz, die von etablierten Akteuren aufgrund von Versorgungsunternehmens-Eigentumsbeschränkungen in liberalisierten Märkten nicht angegangen werden. Patentanmeldungen zu schwimmenden Fundamenten und Wellenenergie-Konvertern deuten auf einen Wettbewerb im Frühstadium für tieferes Wasser hin, wo Festkiel-Turbinen teuer sind. Der dänische Markt für erneuerbare Energien weist daher eine gestufte Struktur auf: kapitalintensive Offshore-Cluster, die von einigen wenigen Großunternehmen dominiert werden, und agile Onshore-Solar-Nischen, die von mittelgroßen Entwicklern besetzt werden, die Gewerbe- und Industrie-Stromabnahmeverträge verfolgen.

Führende Unternehmen der dänischen Branche für erneuerbare Energien

Vestas Wind Systems A/S

Orsted A/S

Arcon-Sunmark A/S

Vattenfall A/S

Better Energy A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ørsted hat sein Offshore-Windprojekt Hornsea 4 im Vereinigten Königreich aufgrund höherer Kapitalkosten und Lieferkettenrisiken pausiert, was möglicherweise Ressourcen in seine dänischen Vermögenswerte umverteilt.

- Mai 2025: Dänemark hat eine 3-GW-Offshore-Windausschreibung mit zweiseitigen Differenzverträgen neu gestartet, um das Scheitern der Auktionsrunde vom Dezember 2024 zu beheben, bei der keine Gebote eingingen. Die neue Ausschreibung, die für Herbst 2025 erwartet wird, wird attraktivere Konditionen, einschließlich staatlicher Subventionen, bieten, um die Beteiligung von Entwicklern zu fördern.

- März 2025: Copenhagen Infrastructure Partners (CIP) hat den Finanzabschluss für ein Onshore-Windprojekt erreicht und damit sein Engagement für den Ausbau seines inländischen Portfolios in einer bestimmten Region bekräftigt. Dieses Projekt, das wahrscheinlich eine Partnerschaft mit einem lokalen Entwickler beinhaltet, markiert einen bedeutenden Schritt in der Strategie von CIP, in Greenfield-Energieinfrastrukturprojekte zu investieren.

- März 2025: RWE hat Global Wind Service (GWS) einen Auftrag für die Installation von Sekundärstrukturen auf den Monopfahl-Fundamenten des Offshore-Windparks Thor in Dänemark erteilt.

Umfang des Berichts über den dänischen Markt für erneuerbare Energien

Der Bericht über den dänischen Markt für erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und Solarthermie mit Konzentration) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermie mit Konzentration) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Welches Kapazitätsziel plant Dänemark bis 2031 zu erreichen?

Das Land plant, die betrieblichen erneuerbaren Energien von 14,44 GW im Jahr 2025 auf 28,39 GW bis 2031 auszubauen, was einer CAGR von 11,93 % entspricht.

Welche Technologie führt derzeit bei der Stromerzeugung?

Offshore- und Onshore-Wind zusammen lieferten 56,20 % der Kapazität im Jahr 2025 und werden als Anker verbleiben, da Energieinsel-Projekte 6 GW hinzufügen.

Wie schnell wächst die unternehmerische Beschaffung erneuerbarer Energien?

Die Gewerbe- und Industrienachfrage wird voraussichtlich bis 2031 mit einer CAGR von 14,44 % wachsen, angetrieben von Rechenzentrum-Stromabnahmeverträgen, die bereits 1 GW überschreiten.

Was ist das wichtigste Hemmnis für neue Windprojekte?

Netzüberlastung in westlichen Regionen verursachte im Jahr 2023 eine Abregelung von 1,4 TWh, was die Einnahmen reduziert, bis neue HVDC-Verbindungen um 2029 in Betrieb gehen.

Wie unterstützt der Grüne-Anleihen-Markt die Expansion?

Die Kopenhagener Börse hat seit 2023 Grüne Anleihen im Wert von 12 Milliarden EUR bepreist und damit die durchschnittlichen Projektfinanzierungsaufschläge um bis zu 30 Basispunkte gesenkt.

Welche Regionen werden Dänemarks erste Großwasserstoffprojekte beherbergen?

Esbjerg und Fredericia beherbergen Elektrolyseure mit einer Gesamtkapazität von bis zu 1,3 GW, die von der Nähe zu Offshore-Wind und Exportpipelines profitieren.

Seite zuletzt aktualisiert am: