˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr deflektierbare Katheter

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.16 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

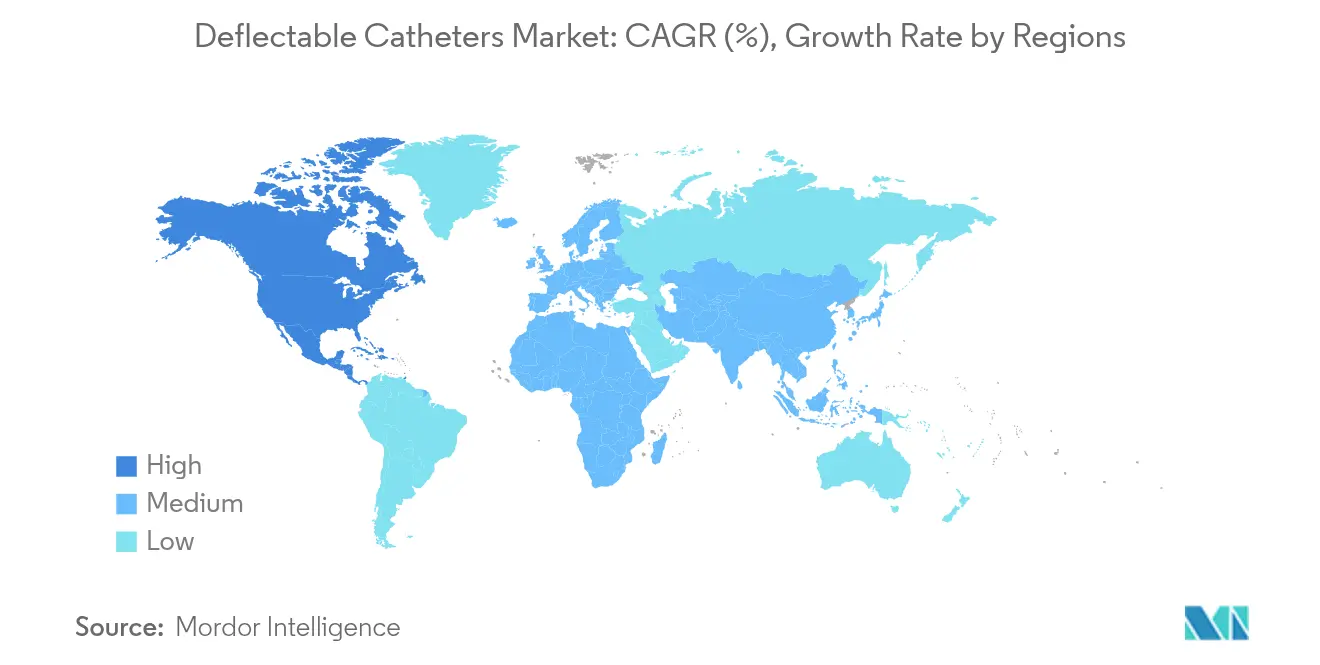

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

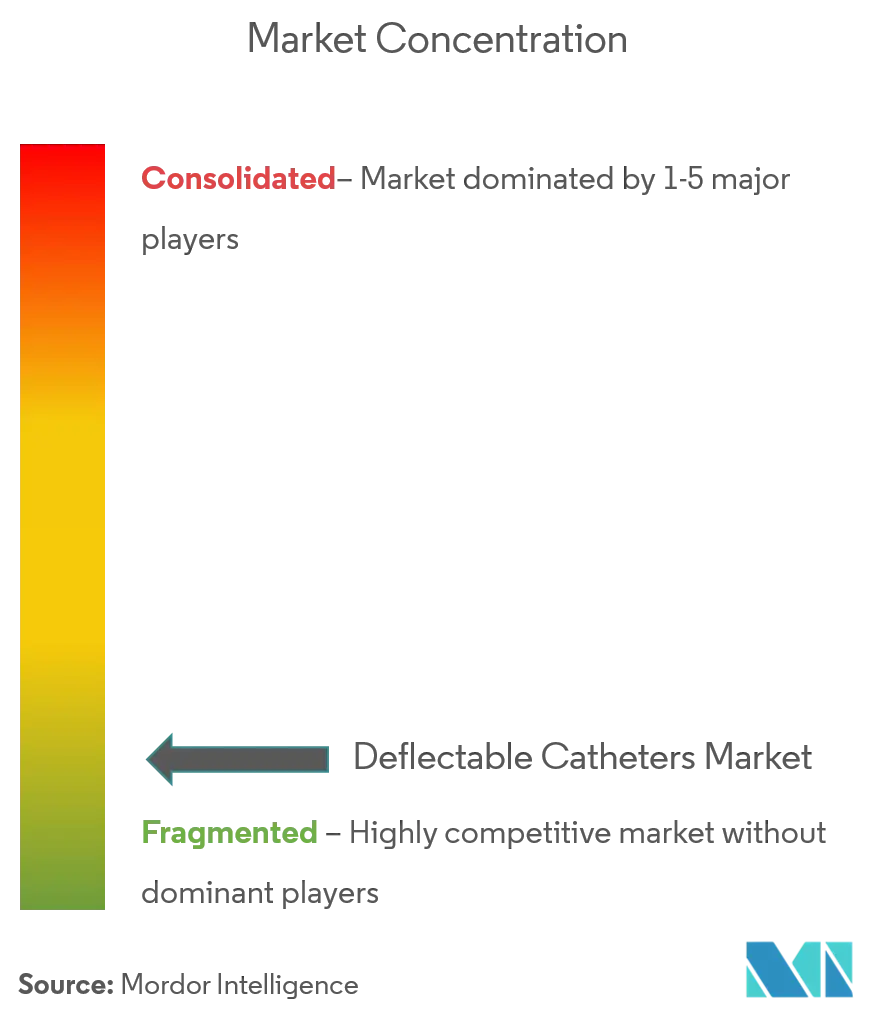

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr deflektierbare Katheter von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr deflektierbare Katheter wird im Jahr 2026 auf 2,16 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 2,05 Milliarden USD, wobei die Projektionen fĂĽr 2031 einen Wert von 2,81 Milliarden USD zeigen und das Wachstum im Zeitraum 2026–2031 bei einer CAGR von 5,38 % liegt. Die Nachfrage ist fest in elektrophysiologischen (EP) Verfahren verankert, doch verlagert sich das Wachstum hin zu Premium-Anwendungen wie der gepulsten Feldablation, die eine ĂĽberlegene Lenkbarkeit und variable Steifigkeitsprofile erfordert. Multidirektionale Schaftdesigns gewinnen bei komplexen Linksvorhof-Interventionen an Bedeutung, während Pebax-basierte Polymere angesichts von Lieferengpässen und steigenden Anforderungen an die Biokompatibilität ältere PTFE-Materialien ersetzen. Regional gesehen fĂĽhrt Nordamerika derzeit, doch Asien-Pazifik verzeichnet die stärkste Volumenzunahme, da Ausbildungszentren sich vermehren und Erstattungsrahmen liberalisiert werden. Gleichzeitig erhöhen Nitinol-Drahtengpässe und verschärfte FDA/MDR-Nachweisanforderungen die Markteintrittsbarrieren und setzen einen Premium auf robuste Lieferketten und gut ausgestattete klinische Teams.

Wesentliche Berichtsergebnisse

- Nach Anwendung entfielen im Jahr 2025 52,01 % des Marktanteils für deflektierbare Katheter auf elektrophysiologisches Mapping und Ablation, während der Bereich Strukturelle Herzerkrankungen und TAVI-Unterstützung bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen wird.

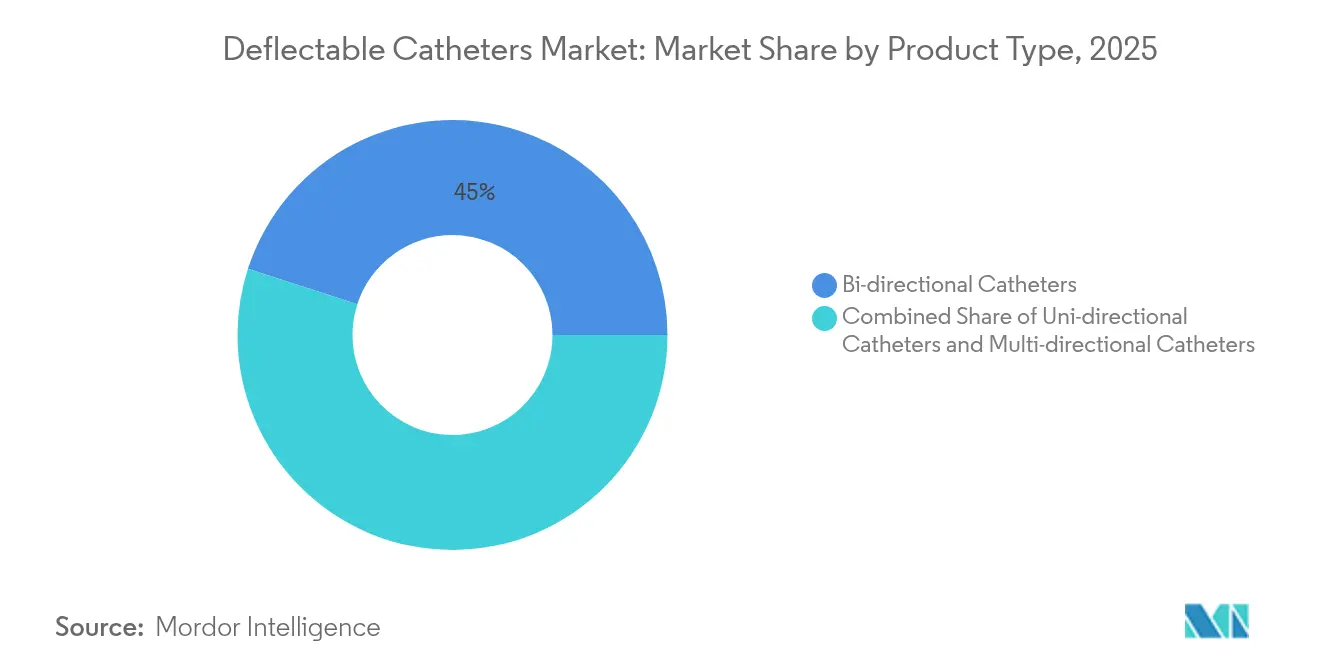

- Nach Produkttyp fĂĽhrten bidirektionale Katheter im Jahr 2025 mit einem Umsatzanteil von 45,02 %; multidirektionale Designs werden voraussichtlich bis 2031 mit einer CAGR von 6,08 % wachsen.

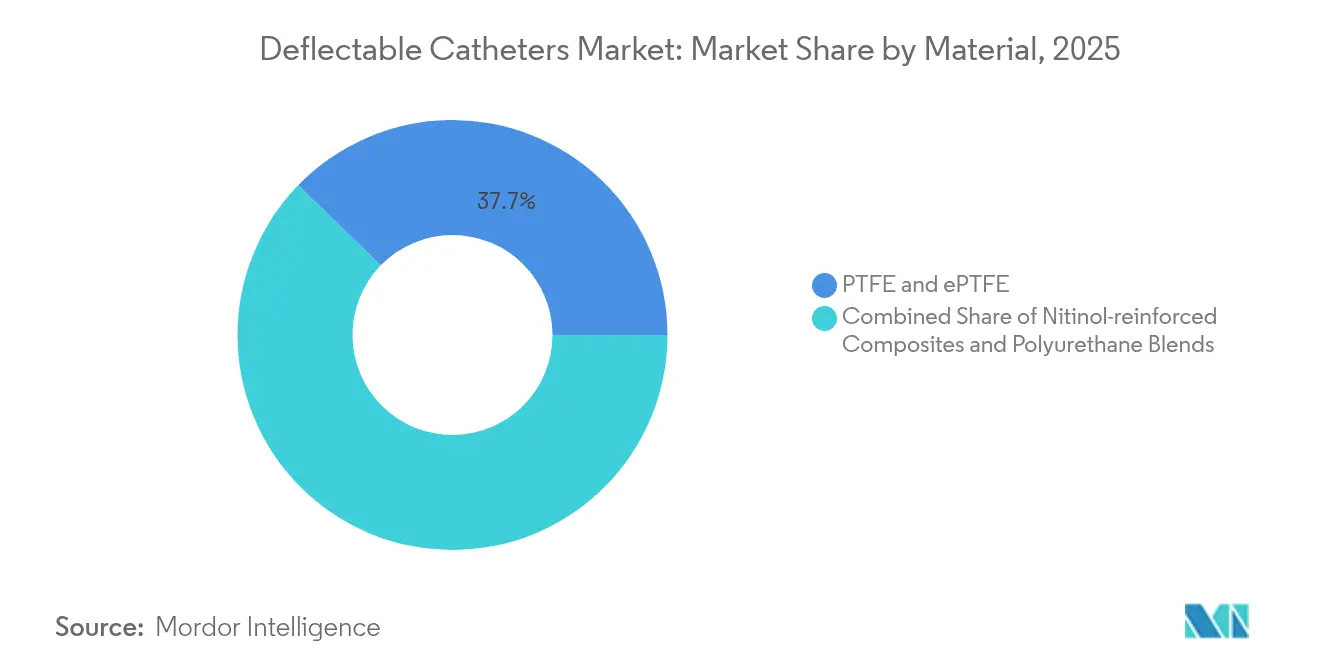

- Nach Material hielt PTFE im Jahr 2025 einen Anteil von 37,74 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr deflektierbare Katheter, und Pebax/Polyurethanmischungen wachsen bis 2031 mit einer CAGR von 6,93 %.

- Nach Endnutzer kontrollierten Krankenhäuser und Kardiologische Zentren im Jahr 2025 64,68 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr deflektierbare Katheter, während ambulante Operationszentren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen werden.

- Nach Geographie entfielen 2025 43,08 % des Marktes fĂĽr deflektierbare Katheter auf Nordamerika; Asien-Pazifik bleibt mit einer CAGR von 7,26 % die am schnellsten wachsende Region.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr deflektierbare Katheter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz kardiovaskulärer Erkrankungen und alternde Bevölkerung | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Inanspruchnahme minimal-invasiver EP-Ablationsverfahren | +1.8% | Global, angeführt von Nordamerika, mit Ausdehnung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Materialinnovationen (Pebax-Mischungen, niedrigprofilierte Nitinol-Geflechte) | +0.9% | Global, F&E konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Investitionsausgaben von Krankenhäusern hin zur Katheterlaborautomatisierung | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Plattformen zur gepulsten Feldablation erfordern Lenkbarkeit der nächsten Generation | +1.1% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Mapping-Katheter erschließen komplexe Linksvorhof-Fälle | +0.6% | Nordamerika und Europa, ausgewählte Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Prävalenz kardiovaskulärer Erkrankungen und alternde Bevölkerung

Die weltweit steigende kardiovaskuläre Belastung hält das Verfahrensvolumen hoch, doch die Alterung der Anatomie führt zu gewundenen Gefäßen und kalzifizierten Läsionen, die eine agile Schaftreaktion und eine verfeinerte Spitzenkontrolle erfordern. Variable Steifigkeitszonen, segmentierte Flechtschichten und Mikro-Markierungs-Rückmeldungen ermöglichen eine sichere Navigation in fragilen Gefäßen und reduzieren die Fluoroskopiezeit sowie den Kontrastmittelverbrauch bei älteren Patientengruppen.

Zunehmende Inanspruchnahme minimal-invasiver EP-Ablationsverfahren

EP-Labore führen nun höhere Fallzahlen durch, da Einzelschuss-Technologien den Arbeitsablauf verkürzen und ambulante Ablationen ermöglichen. Ambulante Operationszentren führten im Jahr 2024 1,8 % der perkutanen Koronarinterventionen mit krankenhausäquivalenter Sicherheit durch, was Katheterhersteller dazu veranlasst, schnellen Wechsel und dauerhafte Läsionsqualität auch in ressourcenärmeren Umgebungen zu betonen. Die FARAPULSE-Plattform von Boston Scientific veranschaulicht die Nachfrage nach lenkbaren Einführungsschleusen, die präzise ausgerichtet werden und Begleitschäden minimieren [1]Boston Scientific, "Boston Scientific meldet Ergebnisse des ersten Quartals 2025," bostonscientific.com.

Schnelle Materialinnovationen (Pebax-Mischungen, niedrigprofilierte Nitinol-Geflechte)

PTFE-Engpässe im Jahr 2024 haben die Anfälligkeit von Einquellen-Harzen aufgedeckt und OEMs dazu bewogen, auf Pebax-, Polyurethan- und Nitinol-gefütterte Hybride umzusteigen, die die Schubfähigkeit erhalten und sich dennoch um scharfe Kurven biegen. Zeus erweiterte die Extrusionskapazität um 127 %, um mit den OEM-Anfragen nach dünnwandigen Pebax-Auskleidungen Schritt zu halten, was auf eine dauerhafte Akzeptanz dieser alternativen Polymere hindeutet.

Verlagerung der Investitionsausgaben von Krankenhäusern hin zur Katheterlaborautomatisierung

Integrierte Bildgebungs- und Roboter-Navigationssuiten veranlassen Beschaffungsteams, Hardware mit Katheterverträgen zu bündeln, was Anbieter mit nahtloser Interoperabilität begünstigt. Die Laborerweiterung von Covenant Health im Wert von 1,2 Millionen USD priorisierte softwaregesteuerte Arbeitsabläufe und zog Premium-Lenkschleusen an, die mit Robotertreibern kompatibel sind. Katheterdesigner integrieren nun magnetische Sensoren und verlängern die Lebensdauer der Zugdrähte, um automatisierten Einsatzprofilen gerecht zu werden.

Plattformen zur gepulsten Feldablation erfordern Lenkbarkeit der nächsten Generation

PFA-Systeme erfordern engen Gewebekontakt für eine gleichmäßige Elektroporation. Die lenkbaren Katheter von Boston Scientific erhielten die behördliche Zulassung in Japan und China, was das weltweite Streben nach schleifenbasierten Architekturen mit Kraftsensorik zur Reduzierung von Verkohlungsbildung widerspiegelt. Gerätehersteller verlagern ihre F&E-Budgets von veralteten Radiofrequenz-Schäften hin zu Mechanismen mit variablen Schleifen und Mehrfachsensor-Arrays.

KI-gestützte Mapping-Katheter erschließen komplexe Linksvorhof-Fälle

Das im TAILORED-AF-Trial berichtete arrhythmiefreie Überleben von 88 % validiert die KI-gestützte Ablation und beschleunigt die Nachfrage nach Kathetern, die mit hochdichten Elektroden und integrierten Prozessoren für die Echtzeitanalyse von Elektrogrammen ausgestattet sind. Open-Source-Roboterplattformen wie CardioXplorer demonstrieren eine verbesserte Pfadplanung und geringere Wandkollisionskräfte, was die Erwartungen an datenzentrische Katheterdesigns erhöht [2]Journal of Clinical Medicine, "Katheter-assoziierte Thrombose bei kardiovaskulären Verfahren," mdpi.com.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätebedingte Infektions- und Thromboserisiken | -0.8% | Global, erhöhte Kontrolle in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA- und MDR-Nachweisanforderungen | -1.1% | Global, restriktivste Regelungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Elektrophysiologen | -0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Globale Knappheit an mikrogeflochtenen Nitinol-Drähten | -0.4% | Global, konzentrierte Auswirkungen auf das Premium-Segment | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Gerätebedingte Infektions- und Thromboserisiken

Die klinische Wachsamkeit gegenüber katheterassoziierter Thrombose veranlasst die Aufsichtsbehörden, Materialbeschichtungen und die intraprozedurare Antikoagulation in den Fokus zu rücken. Direkte orale Antikoagulanzien reduzieren die systemische Gerinnselbildung, doch Blutungsereignisse erhöhen die Reinterventionsraten und drängen Ingenieure zu heparinbeschichteten Oberflächen und glatterem Verbindungsgeometrie. Mehrere Rückrufe im Jahr 2024 verstärkten den Fokus der Einkaufsausschüsse in Krankenhäusern auf nachgewiesene Sicherheitsstandards.

Strenge FDA- und MDR-Nachweisanforderungen erhöhen die Markteinführungszeit

Die Angleichung der FDA-Qualitätssystemverordnung aus dem Jahr 2024 an ISO 13485 und das europäische MDR schreiben vollständige klinische Untersuchungen selbst für geringfügige Designänderungen vor, was die F&E-Ausgaben erhöht und die Markteinführung im Durchschnitt um 12–18 Monate verzögert. Marktteilnehmer müssen klinische Teams skalieren und eine proaktive Überwachung einsetzen, um Erstattung und das Vertrauen von Klinikern zu sichern.

Globale Knappheit an mikrogeflochtenen Nitinol-Drähten

Die Nachfrage der Luft- und Raumfahrtindustrie und die eingeschränkte Schmelzkapazität haben das Angebot an superelastischem Draht verknappt und die Produktion von hochwertigen multidirektionalen Schäften verzögert. OEMs reagierten mit Dual-Sourcing und der Miniaturisierung von Flechtdichten, um das Drehmoment zu erhalten und gleichzeitig den Materialeinsatz zu reduzieren, obwohl die kurzfristige Verfügbarkeit für hochkomplexe Baugruppen weiterhin ungewiss bleibt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Multidirektionale Innovation treibt das Wachstum an

Das multidirektionale Segment wächst bis 2031 mit einer CAGR von 6,08 %, während bidirektionale Katheter eine Marktführerschaft von 45,02 % im Markt für deflektierbare Katheter behaupten. Hochwinkel-Artikulation und drehmomentstabiler Kraftübertrag erschließen den Zugang zu posterioren Lungenvenen und ventrikulären Septumzielen und steigern die Akzeptanz bei komplexen EP- und TAVI-Unterstützungsfällen. Das OMNYPULSE-12-mm-Tip von Johnson & Johnson mit integrierter Kontaktkraft-Telemetrie veranschaulicht den Schwenk hin zur intelligenten Multivektor-Navigation.

Komplexe Ergonomie und Premium-Sensor-Arrays erhöhen die durchschnittlichen Verkaufspreise, doch OEMs gleichen die Kosten durch modulare Plattformdesigns aus, die Griffbaugruppen ĂĽber Produktlinien hinweg teilen. Unterdessen bedienen unidirektionale Schäfte die diagnostische Durchflussmessung und bleiben in kostenempfindlichen Regionen wirtschaftlich. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr deflektierbare Katheter bei multidirektionalen Designs wird bis 2031 voraussichtlich um 98 Basispunkte beim Marktanteil wachsen, was einen anhaltenden Substitutionsimpuls widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Eingriffe an Strukturellen Herzerkrankungen beschleunigen die Marktentwicklung

Strukturelle Herzerkrankungen und TAVI-Unterstützung verzeichnen eine CAGR von 6,47 %, was die Wachstumsraten des reifen elektrophysiologischen Bereichs weit übertrifft, obwohl EP 52,01 % des Umsatzes im Jahr 2025 kontrolliert. Klappenlieferungsschleusen erfordern eine konsistente Kurvenbeibehaltung unter dynamischer Aortenbelastung, was F&E in kinkresistente Nitinol-Geflechte und reibungsarme Auskleidungen motiviert. Klinische Daten bestätigen reduzierte paravalvuläre Leckraten, wenn lenkbare Deflektoren eine koaxiale Ausrichtung während der Einbringung gewährleisten.

EP-Mapping und -Ablation behalten ihr Volumen dank der steigenden Prävalenz von Vorhofflimmern und Leitlinienänderungen, die eine frühe Rhythmuskontrolle befürworten. Der Preisdruck intensiviert sich jedoch, da standardisierte bidirektionale Schäfte auf neue Wettbewerber treffen. Periphere vaskuläre und koronare Unterstützungssegmente liefern diversifizierte Einnahmen, während Bildgebungskatheter den diagnostischen Durchsatz über alle Modalitäten hinweg aufrechterhalten.

Nach Material: Fortschrittliche Polymere fordern die traditionelle Dominanz heraus

PTFE hielt im Jahr 2025 einen Anteil von 37,74 %, sieht sich jedoch einer Substitution gegenüber, da Pebax- und Polyurethanmischungen bis 2031 jährlich um 6,93 % wachsen. Dual-Durometer-Pebax-Schichten bieten einen weichen Spitzenübergang und erhalten gleichzeitig die Schubkraft, was sichere Septumübergänge ermöglicht. Nitinol-Geflechte, die in Polyether-Blockamide eingebettet sind, liefern Drehmomenttreue bei schlankeren Profilen und schaffen Platz für lumenbasierte Sensoren. Der Marktanteil von Pebax für deflektierbare Katheter wird bis 2031 voraussichtlich um 225 Basispunkte steigen, inmitten anhaltender PTFE-Kostenvolatilität.

Nitinol-verstärkte Thermoplaste bilden die Grundlage für Premium-Schäfte in strukturellen Herzkanälen, wo radiale Festigkeit und Formgedächtnis Edelstahläquivalente übertreffen. Patentanmeldungen für geteilte Schlitze und elastisch verformbare Schienen unterstreichen die anhaltende Materialexperimentierung mit dem Ziel, die Lenkbarkeit ohne Einbußen bei der Kinkresistenz zu erreichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Akzeptanz in ambulanten Operationszentren gestaltet die Marktdynamik um

Krankenhäuser und Kardiologische Zentren erfassen weiterhin 64,68 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr deflektierbare Katheter, doch ambulante Operationszentren verzeichnen bis 2031 eine lebhafte CAGR von 6,76 %. Verwaltungen ambulanter Operationszentren priorisieren ausschlieĂźlich Einweginventar, rationalisierte Kit-Verpackungen und schnelle Raumwechsel, was Hersteller dazu veranlasst, vorgeformte Schleusen mit diagnostischen Mapping- und Ablationskathetern zu bĂĽndeln. Klinische Register berichten von nicht unterlegenen 30-Tage-Raten schwerwiegender unerwĂĽnschter kardialer Ereignisse zwischen ambulanten Operationszentren und Krankenhäusern, was die Verlagerung hin zur ambulanten Versorgung verstärkt.

Für große akademische Zentren treiben Robotik und KI-Mapping die inkrementelle Nachfrage nach hochwertigen Mehrfachsensor-Schäften an, während Gemeinschaftskrankenhäuser zu kostenoptimierten bidirektionalen Modellen tendieren. Anbieter passen ihre Markteinführungsstrategien entsprechend an und bieten abgestufte Produktfamilien an, die eine gemeinsame Kerngriffergonomie teilen, sich jedoch in Artikulationsbereich und Sensordichte unterscheiden.

Geografische Analyse

Nordamerika hielt 2025 43,08 % des Umsatzes, da ausgereifte Erstattungswege und eine hohe EP-Durchdringung stabile Ersatzzyklen für ältere Schäfte unterstützen. Die Konsolidierung von Leistungserbringern fördert den Großeinkauf und begünstigt Anbieter mit integrierten Plattformen für Mapping, Ablation und Bildgebung.

Asien-Pazifik liefert die schnellste CAGR von 7,26 %, da öffentlich-private Partnerschaften EP-Labore aufbauen und Regierungen den Versicherungsschutz fĂĽr katheterbasierte Verfahren ausweiten. Das Samsung Medical Center betreibt das erste Ausbildungszentrum fĂĽr ventrikuläre Arrhythmien in der Region und fĂĽhrt jährlich mehr als 100 komplexe Fälle mit einer Erfolgsquote von 85 % durch, was den regionalen Wissenstransfer katalysiert. Chinas Nationale Medizinproduktebehörde (NMPA) hat die Gerätezulassungen gestrafft und damit Joint Ventures zwischen multinationalen Unternehmen und lokalen OEMs zur gemeinsamen Produktion von Pebax-Schäften in der Nähe der Nachfragezentren angeregt. Europa zeigt eine gemäßigte Expansion, die durch leitliniengestĂĽtzte EinfĂĽhrung und MDR-bedingte Qualitätsverbesserungen angetrieben wird. Nationale Gesundheitssysteme wägen Kosten gegen Ergebnisdaten ab, was Produkten mit starker Real-World-Evidence einen inkrementellen Vorteil verschafft. Die akkreditierten Zentren der Europäischen Herzrhythmusgesellschaft (European Heart Rhythm Association) verankern die klinische Ausbildung und fördern einheitliche Praxisstandards. In ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie im Nahen Osten und Afrika hinkt die Akzeptanz deflektierbarer Katheter dem Infrastrukturausbau hinterher, obwohl städtische Kardiologiezentren zunehmend schlĂĽsselfertige EP-Suiten von globalen Anbietern anfragen.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat. Abbott, Medtronic, Boston Scientific und die Biosense Webster-Division von Johnson & Johnson stützen sich auf End-to-End-Ökosysteme, die den Katheter-Durchsatz über proprietäre Mapping-Konsolen und Ablationsgeneratoren sichern. Die Akquisitionspipeline von Boston Scientific betont weiterhin disruptive PFA- und Bildgebungsassets, um die Reichweite seiner Plattform zu erweitern.

Die Produktsicherheitswachsamkeit prägt die Wahrnehmung, nachdem Johnson & Johnson im Jahr 2024 einen Klasse-1-Rückruf von 497 VARIPULSE-Kathetern aufgrund von Berichten über neurovaskuläre Verletzungen initiiert hat. Diese Vorfälle unterstreichen die Notwendigkeit einer robusten Marktüberwachung nach der Zulassung und haben Kundenprüfungen von Anbieter-Qualitätssystemen ausgelöst. Inzwischen haben Materialengpässe OEMs dazu veranlasst, in Dual-Source-Nitinol-Glühen und Pebax-Compoundierung zu investieren, um Marktführer vor künftigen Versorgungsschocks zu schützen.

Patentanmeldungen nehmen bei lenkbaren Griffmechaniken, Dreiabschnitts-Schaftgeflechten und lumenintegrierten Mikrosensoren zu, was eine zunehmende F&E-Intensivierung signalisiert. Branchenübergreifende Kooperationen entstehen, da KI-Start-ups Mapping-Algorithmen an etablierte Katheterhersteller lizenzieren. Der Erfolg wird davon abhängen, Datenanalytik, Robotik und Materialwissenschaft in kohärente Verfahrens-Toolkits zu integrieren, die die Bedienvariabilität reduzieren und die Falldauer verkürzen.

MarktfĂĽhrer fĂĽr deflektierbare Katheter

Abbott

Boston Scientific Corporation

Medtronic

Teleflex Incorporated

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Rapid Medical schloss die ersten neurovaskulären Fälle in den USA mit seiner Active Access-Lösung ab, nachdem die FDA-Zulassung erteilt worden war.

- Mai 2023: Bentley InnoMed fĂĽhrte den BeBack-Kreuzungskatheter fĂĽr chronische totale Okklusionen in den Vereinigten Staaten ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für ablenkbare Katheter als alle steuerbaren diagnostischen und therapeutischen Katheter zum einmaligen Gebrauch oder zur Wiederverwendung, deren distale Spitze vom Arzt aktiv abgelenkt werden kann, um kardiale, periphere, neurovaskuläre oder gastrointestinale Bahnen zu durchlaufen. Die Bewertung erfasst die Umsätze der Hersteller für uni-, bi- und multidirektionale Designs, die lose oder im Paket mit Mapping- oder strukturellen Herzsystemen geliefert werden.

Ausschluss vom Geltungsbereich: Führungshülsen, nicht lenkbare Drainagekatheter und Einwegzubehör wie Einführhilfen fallen nicht in unsere Rechnungslegung.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- Unidirektionale Katheter

- Bidirektionale Katheter

- Multidirektionale Katheter

- Nach Anwendung

- Koronarinterventionen

- Elektrophysiologisches (EP) Mapping und Ablation

- Diagnostische Bildgebung

- Periphere Interventionen

- Strukturelle Herzerkrankungen und TAVI-UnterstĂĽtzung

- Nach Material

- Pebax/Polyurethanmischungen

- PTFE und ePTFE

- Nitinol-verstärkte Verbundwerkstoffe

- Nach Endnutzer

- Krankenhäuser und Kardiologische Zentren

- Ambulante Operationszentren

- Sonstige

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat (GCC)

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Elektrophysiologen, interventionelle Kardiologen, Einkaufsmanager und Katheter-OEM-Ingenieure in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Märkten. Diese Gespräche bestätigten die Annahmen über die Prävalenz, deckten regionale ASP-Rabatte auf und verdeutlichten die Zeitpläne für Materialverschiebungen, die mit Sekundärdaten allein nicht aufgedeckt werden konnten.

Desk Research

Wir begannen mit der Sammlung öffentlicher Signale von glaubwürdigen Einrichtungen wie den 510(k)- und MAUDE-Datenbanken der US-FDA, der EP-Verfahrenszählung der American Heart Association, den Krankenhausentlassungsdaten von Eurostat und der Nationalen Gesundheitskommission Chinas. Handelsdaten von UN Comtrade und Importzollanmeldungen halfen unserem Team bei der Bewertung von Stückzahlen, während die wissenschaftliche Literatur über die Einführung der gepulsten Feldablation aus PubMed die Dynamik der Technologie einrahmte. Die 10-Ks der Unternehmen, Investorendecks und Rückrufanzeigen von Geräten wurden geprüft, um die Umsatzaufteilung und die durchschnittlichen Verkaufspreise zu vergleichen. Kostenpflichtige Quellen, insbesondere D&B Hoovers für Unternehmensfinanzen und Questel für die Anzahl der Katheterspitzen-Patente, boten zusätzliche Detailinformationen. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele andere Quellen dienten der Sammlung, Validierung und Klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein hybrides Top-down- und Bottom-up-Modell bildet die Grundlage für die Berechnung. Nationale Prozedurvolumina für EP-Ablation, strukturelle Herzreparaturen und periphere Eingriffe wurden zunächst aus klinischen Registern ermittelt und dann mit der steuerbaren Nutzungspenetration und gewichteten ASPs multipliziert. Die Ergebnisse wurden vor der Anpassung durch selektive Anbieter-Roll-ups und Kanalprüfungen bestätigt. Schlüsselvariablen wie die Expansionsrate im Katheterlabor, die Häufigkeit von Vorhofflimmern, die Einführung von Einwegsystemen, PTFE-Preistrends und robotergestützte Systeminstallationen bestimmen sowohl die historische Rekonstruktion als auch den Ausblick. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse prognostiziert die Nachfrage für den Zeitraum 2025-2030, wobei Makrofaktoren (Pro-Kopf-BIP, Krankenversicherungsschutz) als Kontrollfaktoren dienen. In Fällen, in denen die Bottom-up-Daten lückenhaft waren, wurden die Lücken durch regionale Näherungswerte und Expertenschätzungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten geprüft, mit externen Marktdaten abgeglichen und auf Anomalien hin untersucht. Die Berichte werden jährlich aktualisiert, und bei Rückrufen, Genehmigungen von Meilensteinen oder Verschiebungen bei der Erstattung lösen wir Zwischenaktualisierungen aus, damit unsere Kunden immer einen aktuellen Überblick erhalten.

Warum unsere Baseline für ablenkbare Katheter das Vertrauen der Entscheidungsträger verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Anbieter unterschiedliche Basisjahre wählen, benachbarte Geräte einbeziehen oder auslassen und in ungleichen Abständen aktualisieren.

Wichtige LĂĽcken entstehen, wenn einige Analysten Allzweckkatheter in den Pool einbeziehen, Listenpreise der Anbieter anstelle von gemischten ASPs verwenden oder die sich schnell entwickelnde EinfĂĽhrung von Impulsfeld-Ablationsplattformen ignorieren, die Mordor jedes Quartal verfolgt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 2,05 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 1,95 B (2024) | Regionale Beratung A | Ohne Volumen fĂĽr strukturelle Herz- und periphere Interventionen; engerer Endnutzerkreis |

| USD 11,36 B (2024) | Globale Unternehmensberatung B | Fasst alle Katheterkategorien und Zubehör zusammen, kein Filter für die Steuerbarkeit, basiert auf unbereinigten Umsätzen der Anbieter |

Diese Kontraste zeigen, dass die disziplinierte Auswahl des Umfangs, die Verfolgung von Variablen und die jährliche Aktualisierungskadenz von Mordor eine ausgewogene, transparente Grundlinie liefern, die Führungskräfte mit Zuversicht verfolgen, hinterfragen und wiederholen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr deflektierbare Katheter?

Der Markt fĂĽr deflektierbare Katheter erreichte 2026 einen Wert von 2,16 Milliarden USD und wird voraussichtlich bis 2031 auf 2,81 Milliarden USD wachsen, bei einer CAGR von 5,38 %.

Wer sind die wichtigsten Akteure im Markt fĂĽr deflektierbare Katheter?

Abbott, Boston Scientific Corporation, Medtronic, Teleflex Incorporated und Johnson & Johnson sind die fĂĽhrenden Unternehmen im Markt fĂĽr deflektierbare Katheter.

Welches Anwendungssegment wächst am schnellsten?

Strukturelle Herzerkrankungen und TAVI-UnterstĂĽtzung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 6,47 % bis 2031, da die Indikationen auf Patientengruppen mit niedrigerem Risiko ausgeweitet werden.

Welche Region hat den größten Anteil am Markt für deflektierbare Katheter?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für deflektierbare Katheter.

Warum gewinnen Pebax- und Polyurethanmaterialien Marktanteile?

Pebax-Mischungen kombinieren Flexibilität und Schubfähigkeit und vermeiden gleichzeitig die PTFE-Lieferengpässe, die die Produktion im Jahr 2024 störten, was ihre CAGR von 6,93 % bis 2031 antreibt.

Seite zuletzt aktualisiert am: