Dallas Data Center Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.01 Gigawatt |

| Marktvolumen (2026) | 2.09 Gigawatt |

| Marktvolumen (2031) | 2.55 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

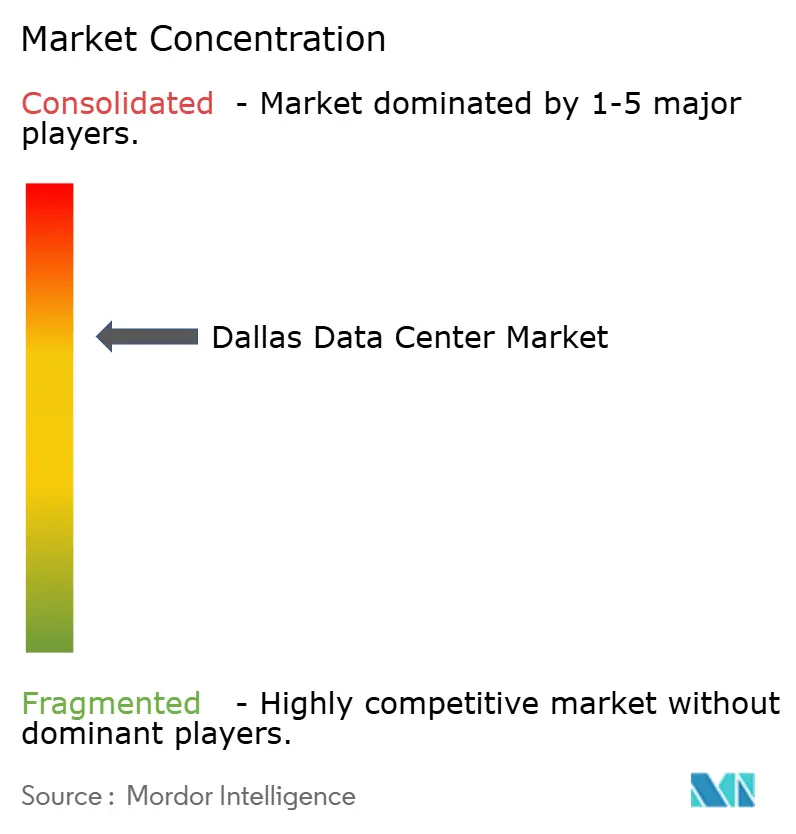

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dallas Data Center Marktanalyse von ���ϲ�����

Die Dallas Data Center Marktgröße wurde im Jahr 2025 mit 2,01 GW bewertet und wird voraussichtlich von 2,09 GW im Jahr 2026 auf 2,55 GW bis 2031 wachsen, mit einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031). Stetiges Wachstum unterstreicht eine reifende Landschaft, in der Hyperscale-Betreiber Workloads der künstlichen Intelligenz zusammen mit dichten Glasfaserverbindungen kolocieren und gleichzeitig Behind-the-meter-Erzeugung einsetzen, um die Einschränkungen des Electric Reliability Council of Texas (ERCOT) zu bewältigen. Grundsteuervergünstigungen im Rahmen des Jobs, Energy, Technology, and Innovation Act (JETI) schärfen weiterhin den Kostenvorteil der Dallas-Region, und günstige Wind-Energie-Stromabnahmeverträge (PPAs) senken die Betriebskosten für Einrichtungen, die auf Nachhaltigkeitsvorgaben ausgerichtet sind. Die Wettbewerbsintensität steigt, da Cloud-Anbieter große Grundstücksparzellen im gesamten Metroplexbereich sichern, doch Netzinstabilität und langfristige Wasserknappheit zwingen die Betreiber zur Einführung fortschrittlicher Flüssig- und Luftkühltechnologien, um die Betriebszeit aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

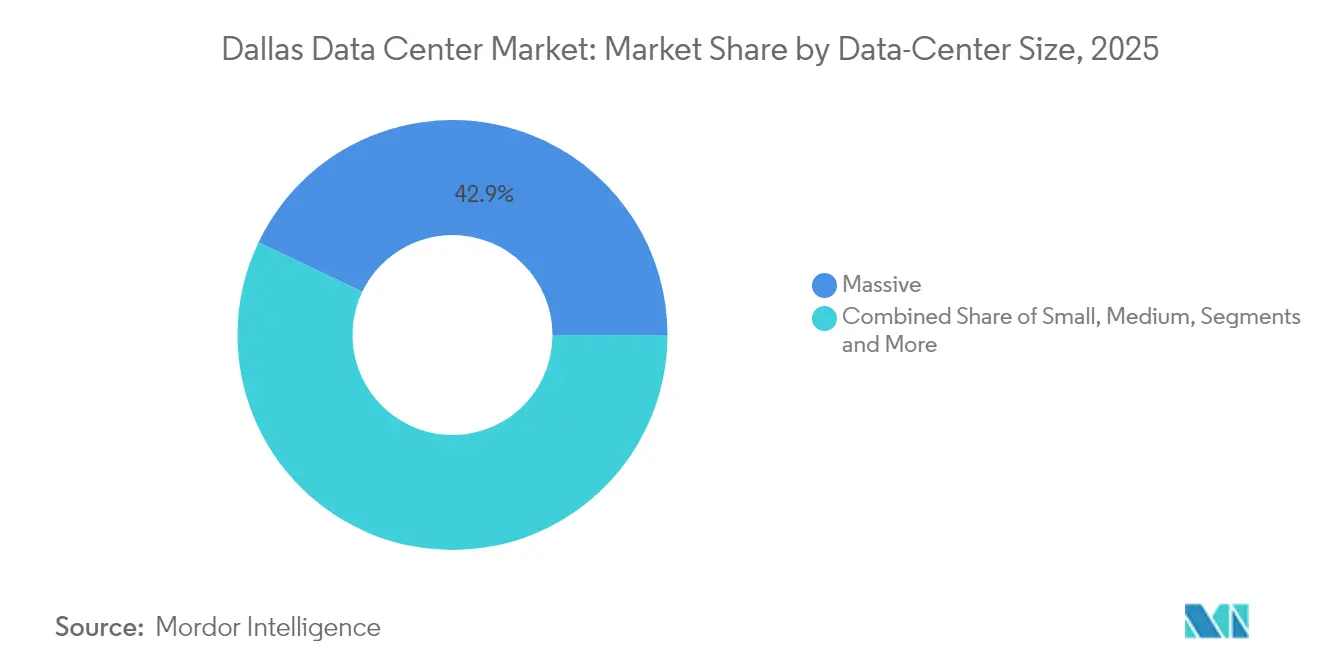

- Nach Rechenzentrumsgröße hielten Massive Einrichtungen im Jahr 2025 einen Dallas Data Center Marktanteil von 42,90 %, während das Mega-Segment bis 2031 voraussichtlich mit einer CAGR von 7,35 % expandieren wird.

- Nach Tier-Typ hielt Tier 3 im Jahr 2025 53,60 % der Dallas Data Center Marktgröße, während Tier 4-Infrastruktur für die schnellste CAGR von 8,23 % im Zeitraum 2026–2031 positioniert ist.

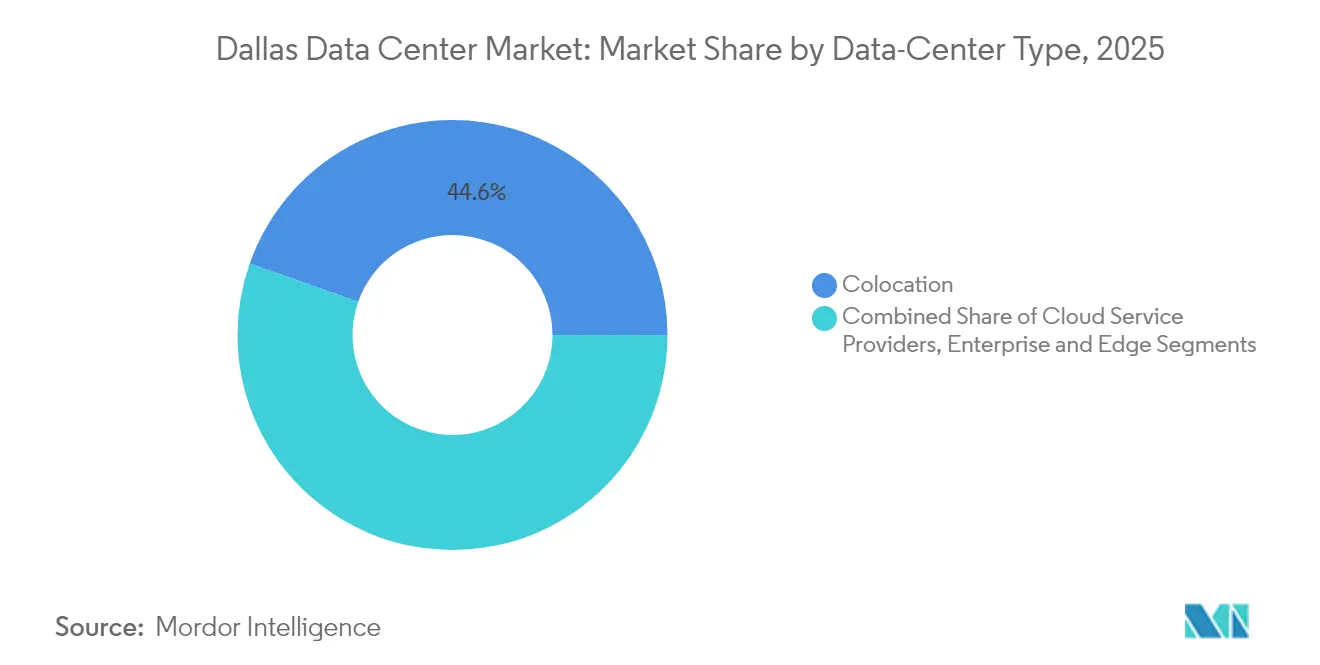

- Nach Rechenzentrumtyp erzielten Colocation-Dienste 44,60 % des Umsatzes im Jahr 2025, dennoch wird für Cloud-Dienstanbieter (CSPs) bis 2031 eine CAGR von 6,18 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Dallas Data Center Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hyperscaler- Migration aus den Dallas- & Houston-Korridoren | 1.2% | Dallas-Fort Worth Metroplex, Ausstrahlungseffekt auf Austin | Mittelfristig (2–4 Jahre) |

| Enterprise Cloud-Auslagerung aus der Halbleiterexpansion im "Silicon Hills" | 0.8% | Zentral- Texas, konzentriert in den Landkreisen Travis und Williamson | Langfristig (≥ 4 Jahre) |

| Texas Umsatz- und Grundsteuervergünstigungen für geschäftskritische Einrichtungen | 0.6% | Landesweit, mit höchster Inanspruchnahme in Dallas, Austin, San Antonio | Kurzfristig (≤ 2 Jahre) |

| Günstige erneuerbare PPAs über die Engpasszonenreformen des ERCOT | 0.9% | Windkraftzonen in West-Texas, die mit Dallas-Lastzentren verbunden sind | Mittelfristig (2–4 Jahre) |

| Zunehmender Edge-Computing-Bedarf aus dem Testcluster für autonome Fahrzeuge | 0.4% | Dallas-Fort Worth Stadtkern, I-35-Korridor | Langfristig (≥ 4 Jahre) |

| Rasche 5G-Verdichtung mit steigendem Micro-Edge-Colocation-Bedarf | 0.3% | Metropolregion Dallas, suburbane Expansionszonen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hyperscaler-Migration aus den Dallas- & Houston-Korridoren

Hyperscale-Betreiber konzentrieren ihre Bereitstellungen nun im Dallas Data Center Markt, um die Latenz über nationale Backbones zu reduzieren und die reichhaltigere Carrier-Diversität gegenüber Houston zu nutzen. Google hat mehr als 186.000 m² in den Campussen Midlothian und Red Oak zusammengeführt, während Microsoft an einem Vier-Einrichtungen-Komplex in Irving voranschreitet.[1]NBC 5 DFW, "Milliardenschweres Google-Rechenzentrum-Projekt kommt nach Midlothian", nbcdfw.com Diese Konsolidierung beschleunigte sich nach dem Wintersturm Uri, woraufhin Betreiber Regionen mit Multi-Brennstoff-Energieportfolios und stärkeren Übertragungsverbindungen bevorzugten. Spätere Grundstückssicherungen rund um Umspannwerke außerhalb des zentralen Dallas deuten auf einen Trend zu Eigenversorgungsmodellen mit Vor-Ort-Energiespeicherung hin, die Workloads vor Abschaltungsereignissen schützen.

Enterprise Cloud-Auslagerung aus dem Halbleiter-Ausbau

Texas Instruments' 30-Milliarden-USD-Halbleiterfabrik in Sherman hat eine Welle von Halbleiterprojekten in Zentral-Texas ausgelöst; diese Fabriken erfordern Cloud-Dienste mit ultrageringer Latenz für Prozesssteuerungen.[2]Texas Instruments, "Sherman Fab Expansion Overview," ti.com Hersteller schließen nun Verträge für dedizierte Colocation-Bereiche innerhalb von 80 km von Produktionslinien ab und verankern neue Nachfrage entlang des I-35-Korridors zwischen Dallas. KI-gestützte Fertigung multipliziert das Datenvolumen weiter, was standortnahe Kapazitäten bis 2030 zu einer strategischen Notwendigkeit macht. Betreiber, die flexible Stromversorgung mit Latenz-Korridoren unter 5 Millisekunden kombinieren können, sind in der Lage, langfristige Unternehmensverträge zu gewinnen.

Texas Umsatz- und Grundsteuervergünstigungen

JETIs 50%ige Grundsteuerentlastung und Umsatzsteuerbefreiungen für Ausrüstung senken die gesamten Projektkosten um bis zu 20 % gegenüber konkurrierenden Bundesstaaten, sofern Investoren mindestens 200 Millionen USD ausgeben und 20 hochbezahlte Arbeitsplätze schaffen.[3]Texas Comptroller, "Jobs, Energy, Technology, Innovation Act Overview," comptroller.texas.gov Kommunen fügen häufig lokale Anreize hinzu, wie etwa als Fort Worth Steuervergünstigungen für den 2,1-Milliarden-USD-Campus der ACS Group genehmigte und dabei netto neue Einnahmen von 58 Millionen USD über 10 Jahre prognostizierte. Diese Richtlinien liefern kurzfristige Impulse für Bauprojekte und stärken gleichzeitig Dallas' Position in Standortauswahlmodellen.

Günstige erneuerbare PPAs über ERCOT-Reformen

ERCOTs Engpasszonenänderungen haben kostengünstigen Wind- und Solarstrom aus West-Texas freigesetzt und ermöglichen PPAs zu 20–30 USD pro MWh gegenüber konventionellen Tarifen von rund 50 USD. Google unterzeichnete 375 MW Solarstrom-PPAs, und Digital Realty verpflichtete sich zu 70 % erneuerbarer Versorgung für sein Dallas-Portfolio. Direktverträge umgehen Versorgungsunternehmen-Aufschläge, senken den Betriebsaufwand und fördern unternehmerische Netto-Null-Ziele. Mittelständische Betreiber wie Element Critical replizieren dieses Modell nun, um wettbewerbsfähig zu bleiben, was erneuerbare Energien sowohl als Kostenhebel als auch als Instrument zur Kundengewinnung unterstreicht.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Netzinstabilität und Abschaltungsrisiko | -1.1% | ERCOT- Versorgungsgebiet, akut in der Dallas-Lastzone | Kurzfristig (≤ 2 Jahre) |

| Sinkender Grundwasserspiegel und Kühlwassermoratorien | -0.7% | Nord- Zentral-Texas, vom Edwards-Aquifer abhängige Gebiete | Mittelfristig (2–4 Jahre) |

| Steigende Grundstücksbewertungen in den Landkreisen Williamson und Travis | -0.5% | Austin- angrenzende Landkreise, Ausstrahlungseffekt auf Dallas-Vororte | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für den Betrieb und die Wartung kritischer Einrichtungen | -0.4% | Regional, konzentriert in technischen Qualifikationslücken | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzinstabilität und Abschaltungsrisiko

Der ERCOT-Spitzenbedarf könnte bis 2030 um 78 % steigen, ein �Ұ���ßteil davon durch den Dallas Data Center Markt, was höhere Reservemargenanforderungen stellt und Betreiber zu teurer Nachfragesteuerung oder Vor-Ort-Erzeugung zwingt. Oncor meldet 59 GW an Rechenzentrumlast in Netzanschluss-Warteschlangen, was längere Vorlaufzeiten für Netzausbau ankündigt (oncor.com). Hyperscaler antworten mit dedizierten Gasturbinen, Brennstoffzellen und Batteriearrays, die KI-Trainingscluster online halten, wenn ERCOT Energiesparhinweise ausgibt; kleinere Anbieter sehen sich jedoch mit Kapitalengpässen konfrontiert, die neue Baupläne verlangsamen könnten.

Sinkender Grundwasserspiegel und Kühlwassermoratorien

KI-Cluster können bis zu 19 Millionen Liter Ergänzungswasser pro Tag für die Verdunstungskühlung benötigen, eine Verbrauchsrate, die die Grundwasserleiter in Nord-Texas während Dürreperioden belastet (kvue.com). Kommunale Moratorien beschränken nun neue Anschlüsse in bestimmten Vororten und zwingen Betreiber zum Wechsel zu Kreislauf-Flüssigkühlung, Direct-to-Chip-Designs oder luftgekühlten Wärmetauschern. Microsoft verpflichtet sich, bis 2030 einen positiven Wasserbilanz-Betrieb zu erreichen, und setzt Zero-Water-Kühlprototypen ein, die Dallas-Entwickler als kurzfristigen Masterplan betrachten. Einrichtungen, die die Wasserintensität senken können, können die Genehmigungsverfahren beschleunigen und die Betriebskosten senken, da die Versorgungsunternehmen-Aufschläge steigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Einrichtungen treiben Kapazitäten der nächsten Generation

Mega-Campussen mit Kapazitäten zwischen 250 und 1.000 MW sind auf dem Weg, die Dallas Data Center Marktgröße für großformatige Bauten mit einer CAGR von 7,35 % anzuheben, unterstützt durch Zusagen von Crusoe, DataBank und Hyperscale-Clouds. Der Anstieg des Segments folgt einer wirtschaftlichen Logik: GPU-Cluster erzielen eine überlegene Energienutzungseffizienz und einfachere Netzwerktopologien, wenn sie auf Gigawatt-Skala aggregiert werden. Mega-Standort-Entwickler sichern routinemäßig Grundstücksflächen von über 200 Hektar in der Nähe dualer 345-kV-Übertragungsschleifen und integrieren dann Umspannwerk-Upgrades Monate vor dem Spatenstich, um die Zeitpläne zur Inbetriebnahme zu verkürzen. Umfangreiche erneuerbare PPAs sichern die Exposition gegenüber ERCOT-Echtzeit-Preisspitzen ab und verschaffen Mega-Betreibern einen Betriebskostenvorteil, der hochdichte KI-Mieter anzieht.

Massive Einrichtungen (100–250 MW) bleiben mit einem Anteil von 42,90 % im Jahr 2025 die größte Gruppe im Dallas Data Center Markt und verankern weiterhin Cloud-Onramp-Hubs und Cluster im Finanzdienstleistungssektor. Ihre Multi-Tenant-Bereiche beherbergen Workloads, die die durch Edge-Knoten eingeführte Latenz nicht tolerieren können, aber keinen Mega-Scale-Investitionsaufwand rechtfertigen. Klein- und mittelgroße Weißraum-Bereitstellungen bedienen inzwischen Disaster-Recovery- und Georedundanzrollen, sehen sich jedoch mit flacher Nachfrage konfrontiert, da Unternehmen rechenintensive Aufgaben in Hyperscale-Kernregionen migrieren. Konsolidierungsdruck wird wahrscheinlich Akquisitionen älterer kleiner Einrichtungen durch REITs beschleunigen, die Ergänzungskapazitäten in der Nähe von Glasfaserkorridoren suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Tier-Typ: Tier 4-Infrastruktur entwickelt sich für geschäftskritische KI

Tier 3-Plattformen sicherten sich 2025 53,60 % des Dallas Data Center Marktanteils, verankert durch etablierte Unternehmensmieter, die N+1-Redundanz für vorhersehbare Workloads schätzen. Neue KI-Modelle tolerieren jedoch keine ungeplanten Stromausfälle, die mehrtägige Trainingsläufe beschädigen können, was die Tier 4-Nachfrage mit einer CAGR von 8,23 % antreibt. Tier 4-Konzepte setzen 2N-Stromversorgungsketten, Querverbindungen und gleichzeitig wartbare Flüssigkühlsysteme ein, um eine Verfügbarkeit von 99,995 % zu gewährleisten. Edge-Case-Anwendungen wie Echtzeit-Überwachung von Finanztransaktionen und genomische Sequenzierung tendieren ebenfalls zu Tier 4-Bereichen, um deterministische Latenz zu gewährleisten.

Tier 2- und Tier 1-Fußabdrücke, die typischerweise in Leichtindustrieparks angesiedelt sind, bedienen kostensensible Backup-, Archivierungs- oder Entwicklungs-Workloads. Ihre Zukunft hängt von Nachrüstungen ab, die die Energieintensität und Kühldichte verbessern, ohne die Mietpreise zu erhöhen. Viele Betreiber nutzen diese Gebäude als Edge-Knoten, die latenzempfindliche Datenpakete zu Tier 4-Kernen zurückleiten und dabei bestehende Genehmigungen nutzen, während sie neue Baugenehmigungshürden umgehen.

Nach Rechenzentrumtyp: Cloud-Dienstanbieter beschleunigen die Expansion

Colocation-Dienste erzielten 44,60 % des Umsatzes im Jahr 2025 und verankern weiterhin Interconnection-Ökosysteme, die regionale Unternehmen anziehen. Digital Realys 1,9-Milliarden-USD-Garland-Expansion veranschaulicht den Maßstab, in dem carrier-neutrale Vermieter �Ұ���ßhandels-Suiten und Meet-Me-Räume hinzufügen, um eingehende Cloud-Onramps zu erschließen. CSP-eigene Campusse werden jedoch bis 2031 voraussichtlich eine CAGR von 6,18 % erzielen, da Hyperscaler vollständig vertikal integrierte Stacks aufbauen, die alles vom Rack-Level-Stromverbrauch bis zur Firmware optimieren und damit die Designkompromisse der Colocation umgehen. Googles Midlothian-Rollout und Microsofts Irving-Plattform verdeutlichen diese „Build-to-own”-Trajektorie.

Unternehmens-, Modular- und Edge-Knoten bleiben bei der Bedienung der 5G-Verdichtung, der Telemetrie autonomer Fahrzeuge und Content-Delivery-Einblendungen relevant. DataBanks Dach-Micro-Colocation-Einheiten erreichen Verbrauchercluster innerhalb von 8 km und reduzieren die Transportlatenz auf unter 10 Millisekunden. Solche Bereitstellungen erschließen neue Umsatzwege, leiten jedoch Massenspeicherung und KI-Training weiterhin in hyper-dichte CSP-Zentren, was Dallas' Rolle als regionalen Rechenanker festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Geografische Analyse

Dallas im eigentlichen Sinne beherbergt weiterhin die dichtesten Glasfasernetze, doch Grundstücksbeschränkungen drängen neue Hyperscale-Projekte in Vororte wie Garland, Irving und Plano. Vorstadtparzellen bieten größere Flächenkapazitäten, einfachere Bebauungsplanung und Nähe zu 138-kV-Einspeisern, was eine schnelle Inbetriebnahme ermöglicht. Der Korridor, der sich südlich durch Red Oak und Midlothian erstreckt, zieht nun Mega-Einrichtungszusagen an, da er Zugang zu dualen 345-kV-Leitungen und Raum für mehrstöckige Campusse bietet. Lokale Kommunen beschleunigen Genehmigungsverfahren, wenn Projekte erneuerbare Micro-Grids oder fortschrittliche Wasserrückgewinnungssysteme integrieren, was diese äußeren Ringe zu erstklassigen Expansionszonen für den Dallas Data Center Markt macht.

Nördlich gewinnen Städte wie Allen und McKinney kleinere Edge-orientierte Bereitstellungen, die die 5G-Verdichtung und den regionalen Testcluster für autonome Fahrzeuge ergänzen. Diese Knoten leiten rechenintensivere Aufgaben zu Garland- oder Plano-Kernen zurück, reduzieren jedoch die Roundtrip-Latenz ausreichend, um V2X- und Echtzeit-Analyse-Workloads zu bedienen. Staatsautobahnen entlang der I-35- und US-75-Achsen liefern redundante Leerrohr-Glasfaserverbindungen und geben Betreibern Flexibilität bei der Verkehrsführung, wenn Engpässe oder Ausfälle primäre Vermittlungsstellen in der Innenstadt von Dallas beeinträchtigen.

Weiter entfernt haben sich Abilene und Sherman als Greenfield-Ziele für gigaskalige KI-Cluster etabliert, die günstige Wind-Energie-PPAs und weitläufige Grundstücksflächen suchen. Obwohl 240 km von Dallas entfernt, sind diese Campusse durch Langstrecken-Glasfaser verbunden, die im Carrier-Hotel Infomart von Equinix endet und so die Netzwerkkonsistenz mit Metro-Bereitstellungen wahrt. Ihre Bedeutung wird wachsen, sobald ERCOT die Übertragungsleitungs-Upgrades abschließt, die erneuerbare Energiezonen im Panhandle mit Lastzentren in Nord-Texas verbinden und damit die Resilienz der langfristigen Stromversorgung des Dallas Data Center Marktes stärken.

Wettbewerbslandschaft

Der Wettbewerb in der Dallas Data Center Branche hängt nun von der Stromkostenoptimierung, der Dichte pro Rack und Kühlinnovationen ab, anstatt vom bloßen Flächenwachstum. Digital Realty verteidigt die Führungsposition durch seinen Infomart-Hub und den Garland-Campus und verweist auf über 300 Carrier- und Cloud-Onramps. QTS und CyrusOne beschleunigen Brownfield-Umrüstungen in Süd-Dallas-Fort Worth und liefern Flüssigkühlkapsel-Module mit 70 kW pro Rack, die für GPU-Cluster-Betreiber attraktiv sind. Unterdessen vermarktet Aligned Data Centers seinen modularen DeltaCube-Wärmetauscher, der den Wasserverbrauch um 80 % senkt und 50-kW-Racks ohne Kühlwasser unterstützt, was in dürregefährdeten Micro-Märkten einen Differenzierungsvorteil bietet.

Hyperscale-Clouds verstärken den Druck, indem sie Farmland sichern, bevor Genehmigungen ausgestellt werden, und damit Konkurrenten von Umspannwerken mit begrenzter Reservekapazität ausschließen. Googles 1-Milliarden-USD-Investition in Midlothian und Oracles 488-Millionen-USD-Grundstückskauf in Abilene verdeutlichen diesen strategischen Landnahmeansatz. Diese Eigenentwicklungen umgehen REIT-Vermittler und ermöglichen es Clouds, PPA-Strukturen und Nachhaltigkeitskennzahlen festzulegen, die mit unternehmerischen Transparenzzielen übereinstimmen. Traditionelle Colocation-Anbieter reagieren mit fortschrittlichen Kühlnachrüstungen an bestehenden Gebäuden, doch Nachrüst-Vorlaufzeiten und Mieterunterbrechungen schaffen strategische Risiken.

Edge-fokussierte Spezialisten wie DataBank, DartPoints und Vapor IO erschließen latenzsensible Nischen durch die Integration turmbasierter Micro-Rechenzentren mit Glasfaserkanälen entlang von Autobahnkorridoren. Diese Weißfläche ergänzt, anstatt zu kannibalisieren, den Mega-Scale-Anstieg und ermöglicht ein geschichtetes Ökosystem, in dem Micro-Knoten Echtzeitanwendungen bedienen, während das KI-Modelltraining in Giga-Campussen angesiedelt ist. Das Ergebnis ist eine moderat konzentrierte Arena, in der die fünf größten Vermieter eine knappe Mehrheit der Kapazität auf sich vereinen, während Chancen für Innovatoren verbleiben, die Wasser-, Strom- oder Latenzprobleme lösen, die für den Dallas Data Center Markt einzigartig sind.

Dallas Data Center Branchenführer

Digital Realty Trust, Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Crusoe, Blue Owl Capital und Primary Digital Infrastructure haben ein gemeinsames Unternehmen im Wert von 15 Milliarden USD vorangetrieben, um einen 1,2-GW-KI-Campus in Abilene, Texas, mit Flüssigkühlung und CO₂-freier Stromversorgung zu finanzieren.

- Mai 2025: Blue Owl sicherte sich 7,1 Milliarden USD zur Finanzierung mehrerer Rechenzentrumbauten in Texas und unterstreicht damit das wachsende institutionelle Interesse an dieser Anlageklasse.

- April 2025: QTS reichte Expansionspläne für seinen kommenden Dallas-Campus ein und signalisierte damit ein anhaltendes �Ұ���ßengagement im Metroplexbereich.

- April 2025: CyrusOne begann mit dem Bau seines ersten Fort Worth-Campus, DFW7, mit einer anfänglichen IT-Kapazität von 70 MW.

Berichtsumfang des Dallas Data Center Markts

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der damit verbundenen Daten genutzt wird.

Der Dallas Data Center Markt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, �Ұ���ß, Massiv, Mega), Tier-Typ (Tier 1&2, Tier 3, Tier 4), Absorption (Genutzt (Colocation-Typ (Retail, Wholesale, Hyperscale), Endnutzer (Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce)) und Nicht-Genutzt).

Die Marktgrößen und Prognosen werden in Wert (MW) für alle oben genannten Segmente angegeben.

| Klein |

| Mittel |

| �Ұ���ß |

| Massiv |

| Mega |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | |||

| Colocation | Genutzt | Colocation-Typ | Retail |

| Wholesale | |||

| Hyperscale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstiger Endnutzer | |||

| Nach Rechenzentrumsgröße | Klein | |||

| Mittel | ||||

| �Ұ���ß | ||||

| Massiv | ||||

| Mega | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumtyp | Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | ||||

| Colocation | Genutzt | Colocation-Typ | Retail | |

| Wholesale | ||||

| Hyperscale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| Regierung | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstiger Endnutzer | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Dallas Data Center Markt?

Die Dallas Data Center Marktgröße von 2,09 GW im Jahr 2026 soll bis 2031 auf 2,55 GW anwachsen.

Welches Rechenzentrumsgröße-Segment wächst am schnellsten?

Mega-Einrichtungen, definiert als Campusse über 250 MW, werden voraussichtlich zwischen 2026 und 2031 im Dallas Data Center Markt mit einer CAGR von 7,35 % wachsen.

Warum investieren Hyperscale-Clouds direkt in Grundstücke rund um Dallas?

Grundstückssicherung ermöglicht es Clouds, Zugang zu 345-kV-Übertragungsnetzen, erneuerbaren PPAs und günstigen Steuervergünstigungen zu sichern, bevor sich die Netzüberlastung weiter verschärft.

Wie beeinflusst die ERCOT-Netzinstabilität die Designentscheidungen?

Betreiber installieren Vor-Ort-Gasturbinen, Batteriespeicher und Flüssigkühlung, um KI-Cluster vor Abschaltungsereignissen zu schützen, die in der Dallas-Lastzone häufiger geworden sind.

Welche Nachhaltigkeitsstrategien verfolgen Rechenzentrumsbauer?

Entwickler kombinieren zunehmend Wind-Energie-PPAs aus West-Texas mit Zero-Water- oder Kreislauf-Flüssigkühlsystemen, um sowohl CO₂- als auch Wasser-Fußabdrücke zu reduzieren.

Welche Tier-Klassifizierung gewinnt für KI-Workloads an Bedeutung?

Tier 4-Bereiche werden zum Standard für KI-Trainingscluster, da sie eine Verfügbarkeit von 99,995 % und redundante Flüssigkühlpfade bieten.

Seite zuletzt aktualisiert am: