Marktgröße und Marktanteil für Milchprodukte

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.01 Billionen US-Dollar |

| Marktgröße (2031) | 1.30 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

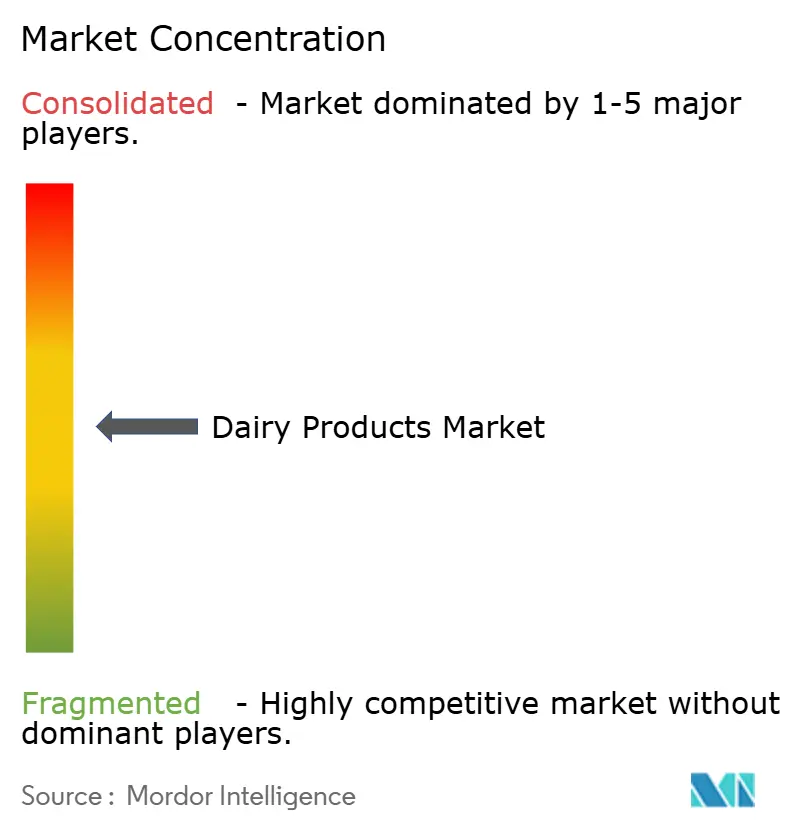

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Milchprodukte von ���ϲ�����

Der Markt für Milchprodukte, der im Jahr 2025 auf 0,971 Billionen USD geschätzt wurde, soll von 1,01 Billionen USD im Jahr 2026 auf 1,30 Billionen USD bis 2031 wachsen, mit einer CAGR von 5,09 %. Das mittelfristige Wachstum des Marktes für Milchprodukte wird durch die steigende Nachfrage nach angereicherten Produkten, staatliche Programme zur Stabilisierung der Erzeugerpreise und technologische Fortschritte für laktosesensible Verbraucher gestützt. Multinationale Genossenschaften im Markt für Milchprodukte verbinden strategisch die vorgelagerte Milchbeschaffung mit ihren Markenportfolios, um Margen zu sichern und sich vor Schwankungen der Rohmilchpreise zu schützen. Mit zunehmender Urbanisierung in der Region Asien-Pazifik und Lateinamerika wird die Kühlketteninfrastruktur im Markt für Milchprodukte ausgebaut. Gleichzeitig treiben Europas Nachhaltigkeitsvorgaben Investitionen in methanreduzierende Futtermittelzusätze voran und schaffen lukrative Einnahmequellen aus CO₂-Zertifikaten. Der Aufstieg pflanzlicher Alternativen hat jedoch den Wettbewerb verschärft und veranlasst Milchverarbeiter, die Vorteile für die Darmgesundheit, die Proteindichte und die Beschaffung aus regenerativer Landwirtschaft hervorzuheben.

Wichtigste Erkenntnisse des Berichts

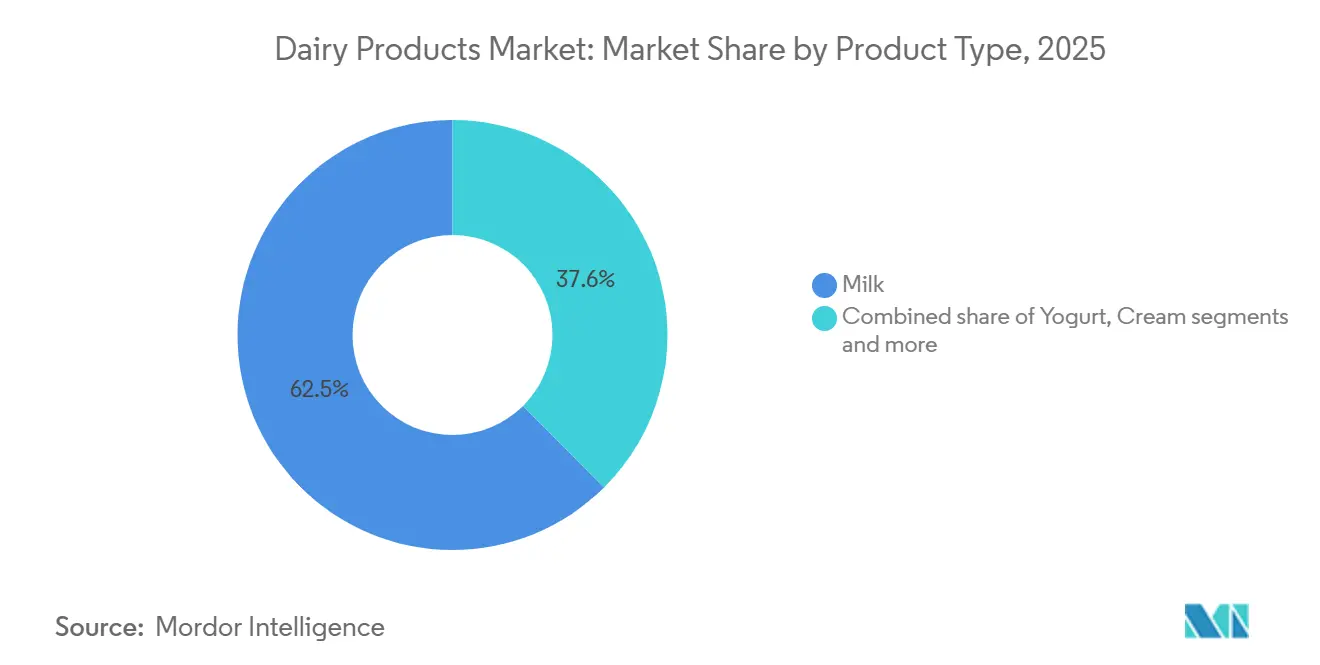

- Nach Produkttyp führte Milch im Jahr 2025 mit einem Umsatzanteil von 62,45 % im Markt für Milchprodukte, während Joghurt mit einer prognostizierten CAGR von 5,73 % bis 2031 das schnellste Wachstum verzeichnen soll.

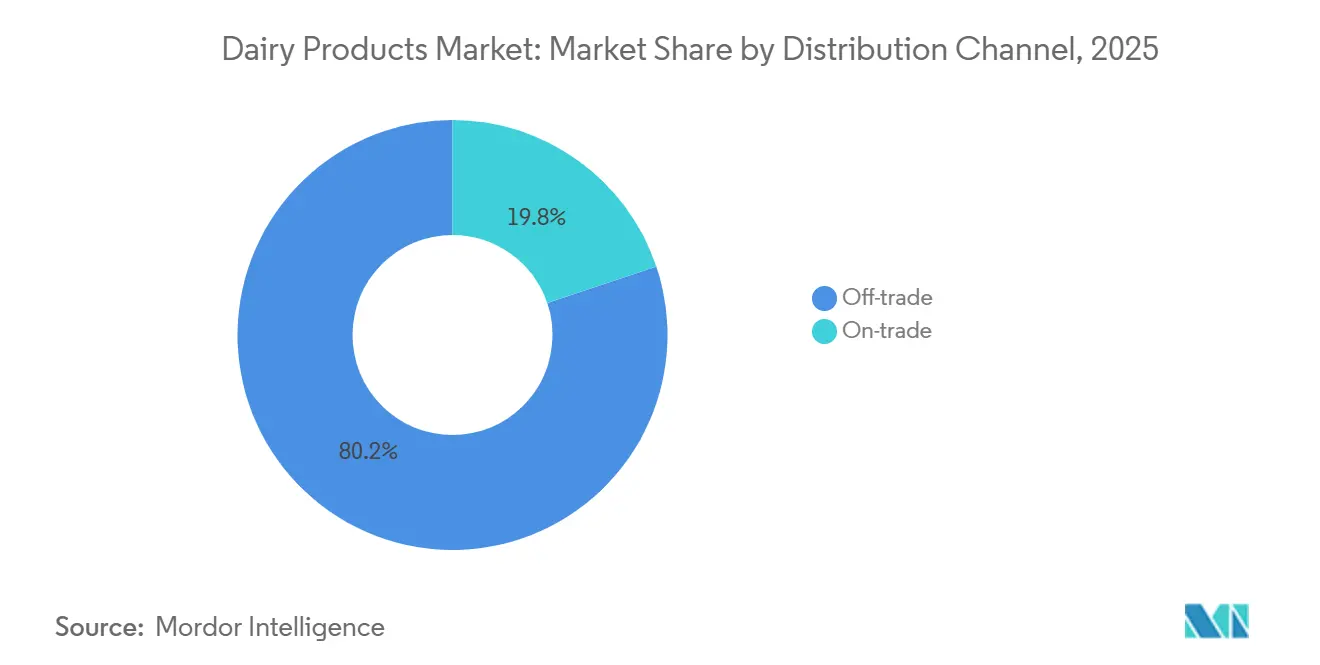

- Nach Vertriebskanal entfielen im Jahr 2025 80,17 % des Marktes für Milchprodukte auf den Einzelhandel; der Gastronomiebereich soll bis 2031 mit einer CAGR von 5,81 % wachsen.

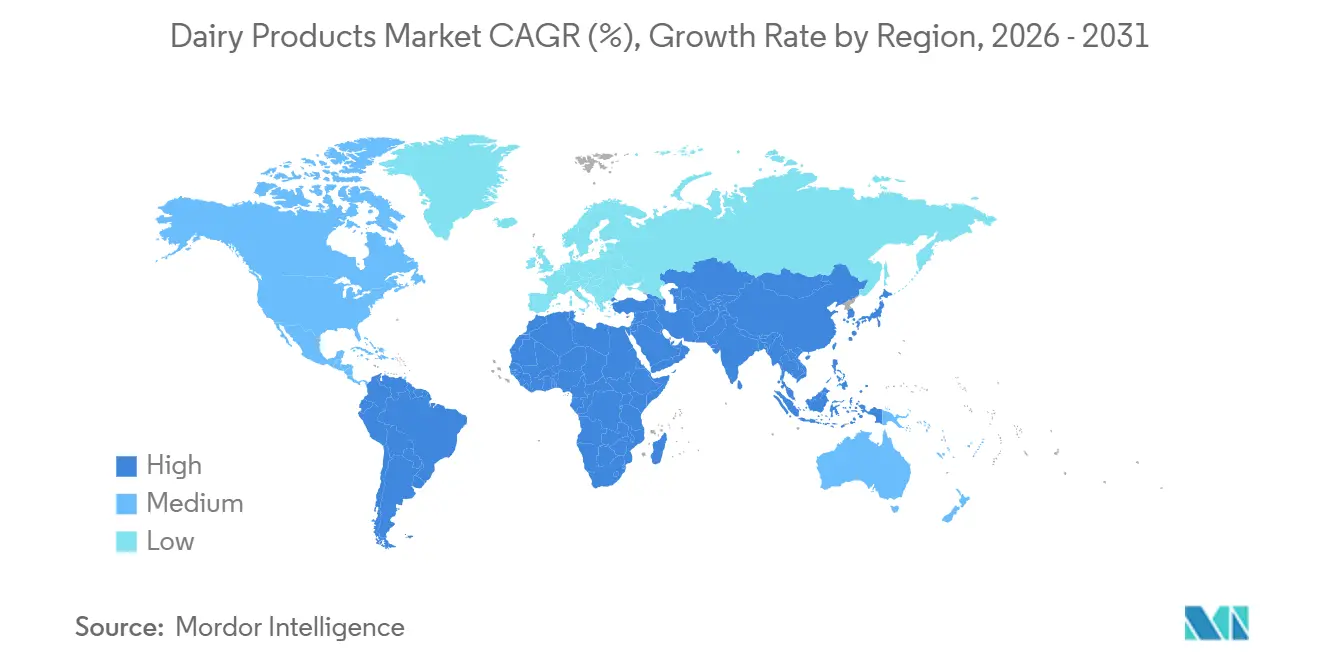

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,72 % der Marktgröße für Milchprodukte auf die Region Asien-Pazifik, während Nordamerika mit einer CAGR von 6,16 % bis 2031 das schnellste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Milchprodukte

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach probiotischen und funktionellen Milchprodukten | +1.2% | Global, mit Nordamerika und Europa als führenden Regionen bei behördlichen Zulassungen | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot an Milchproduktvarianten für spezifische Ernährungsbedürfnisse | +0.9% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Milchzutaten in verpackten Lebensmitteln | +0.8% | Global, insbesondere Nordamerika und Europa für Sporternährung und Säuglingsnahrung | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für die Milchwirtschaft und Versorgungsstabilität | +0.7% | Indien, China, Vereinigte Staaten, Europäische Union | Langfristig (≥ 4 Jahre) |

| Zunehmende Nachfrage nach nachhaltigen und ethischen Milchprodukten | +0.5% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Ausweitung von Laktasepräparaten zur Unterstützung des Milchkonsums | +0.4% | Asien-Pazifik, Lateinamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach probiotischen und funktionellen Milchprodukten

Verbraucher im Markt für Milchprodukte legen zunehmend Wert auf präventive Ernährung, insbesondere zur Verbesserung der Darmgesundheit, zur Aufrechterhaltung des Stoffwechselgleichgewichts und zur Stärkung der Immunabwehr. Dieser Wandel verändert die Wahrnehmung von Milchprodukten: Sie gelten nicht mehr nur als alltägliche Grundnahrungsmittel, sondern werden als funktionelle, gesundheitsorientierte Optionen anerkannt. Im März 2024 erteilte die Lebensmittel- und Arzneimittelbehörde eine qualifizierte Gesundheitsaussage, wonach der regelmäßige Verzehr von Joghurt – mindestens 2 Tassen pro Woche – das Risiko der Entwicklung von Typ-2-Diabetes senken kann[1]Quelle: Lebensmittel- und Arzneimittelbehörde, "FDA gibt qualifizierte Gesundheitsaussage für Joghurt und reduziertes Risiko von Typ-2-Diabetes bekannt", fda.gov. Infolgedessen reformulieren Hersteller ihre Produkte, um klinisch erprobte Probiotikastämme und einen höheren Proteingehalt einzubeziehen und gesundheitsbewusste Verbraucher anzusprechen. So plant Activia beispielsweise, seine Joghurtlinie Proactive im Jahr 2025 einzuführen, die lebende Probiotika, präbiotische Ballaststoffe und erhöhte Proteingehalte enthalten wird. Diese Innovation zeigt, wie Marken sich anpassen, um dem wachsenden Verbraucherinteresse an Produkten gerecht zu werden, die die Verdauungsgesundheit und das allgemeine Stoffwechselwohlbefinden unterstützen.

Wachsendes Angebot an Milchproduktvarianten für spezifische Ernährungsbedürfnisse

Das zunehmende Angebot an Milchprodukten im Markt für Milchprodukte, die auf spezifische Ernährungsbedürfnisse ausgerichtet sind, erweitert die globale Verbraucherbasis und treibt die Nachfrage nach spezialisierten Milchoptionen an. Produkte wie laktosefreie Milch, A2-Milch, Weidemilch und proteinangereicherte Milch sind in Supermärkten weit verbreitet und bieten Verbrauchern Auswahlmöglichkeiten, die auf Verdauungsgesundheit, ethische Präferenzen und gezielte Ernährungsvorteile ausgerichtet sind. Obwohl Länder wie die Demokratische Republik Kongo, Vietnam und ��ü���ǰ��� laut World Population Review im Jahr 2025 eine Laktoseintoleranzrate von etwa 1 % aufweisen, wird die Nachfrage nach diesen spezialisierten Milchprodukten stärker durch Lebensstilentscheidungen, wahrgenommene gesundheitliche Vorteile und Premium-Qualität beeinflusst als durch eine weit verbreitete medizinische Notwendigkeit[2]Quelle: World Population Review, "Laktoseintoleranz nach Land 2025", worldpopulationreview.com. Im August 2025 kündigte die Karnataka Milk Federation die Einführung von laktosefreier Büffelmilch unter ihrer Marke Nandini bis September 2025 an. Dies markierte einen bedeutenden Schritt in Indien, der den traditionellen Reichtum der Büffelmilch mit dem Komfort laktosefreier Optionen verbindet.

Staatliche Unterstützung für die Milchwirtschaft und Versorgungsstabilität

Regierungen in den wichtigsten milcherzeugenden Regionen des Marktes für Milchprodukte investieren aktiv in Initiativen zur Förderung der Milchwirtschaft und zur Sicherstellung einer stabilen Lieferkette. In Indien stellte die Regierung im März 2025 laut dem Presseinformationsbüro 2.790 Crore INR für die Modernisierung von Milchsammelstellen bereit[3]Quelle: Presseinformationsbüro, "Kabinett genehmigt überarbeitetes Nationales Programm für die Entwicklung der Milchwirtschaft (NPDD)", pib.gov.in. Diese Maßnahmen zielen darauf ab, genossenschaftliche Beschaffungssysteme zu stärken und Nachernteverluste zu minimieren, um eine höhere Effizienz in der Lieferkette zu gewährleisten. Kanada hat sich ebenfalls verpflichtet, im September 2025 Methanvergärer und Präzisionsfütterungssysteme einzuführen. Diese Technologien verbessern nicht nur die Effizienz der Milchproduktion, sondern stehen auch im Einklang mit den Klimazielen des Landes, indem sie Treibhausgasemissionen reduzieren. In der Europäischen Union knüpft die Gemeinsame Agrarpolitik Zahlungen nun an die Erhaltung von Weideflächen. Dieser Ansatz unterstützt Genossenschaften, die Ressourcen für agronomische Beratung und die Einhaltung von Nachhaltigkeitsstandards gemeinsam nutzen.

Zunehmende Nachfrage nach nachhaltigen und ethischen Milchprodukten

Verbraucher im Markt für Milchprodukte legen zunehmend Wert auf ökologische Nachhaltigkeit und Tierwohl, was Milchproduzenten dazu veranlasst, umweltfreundlichere und ethischere Praktiken in ihrem gesamten Betrieb einzuführen. Die Nachfrage nach Produkten wie Weidemilch, Weidetierhaltungsprodukten und CO₂-zertifizierten Milchprodukten mit niedrigem Kohlenstoff-Fußabdruck steigt. Diese Produkte werden durch transparente Verifizierungssysteme unterstützt, die Weidepraktiken, die Herkunft des Tierfutters und Bemühungen zur Erhaltung der Artenvielfalt auf Bauernhöfen bestätigen. Um strengere Klimaziele zu erfüllen und umweltbewusste Verbraucher anzusprechen, investieren Unternehmen in erneuerbare Energien für Betriebe, Technologien zur Reduzierung des Wasserverbrauchs bei der Verarbeitung und Methoden zur Senkung von Methanemissionen aus der Tierhaltung. Ethische Beschaffung gewinnt ebenfalls an Bedeutung, wobei Genossenschaften sicherstellen, dass Landwirte eine faire Vergütung erhalten und die Lieferketten transparent bleiben. Diese Initiativen stärken nicht nur das Verbrauchervertrauen, sondern helfen Marken auch dabei, sich als Premium- und sozial verantwortliche Optionen im Markt für Milchprodukte zu positionieren.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Milchunverträglichkeiten | -0.8% | Asien-Pazifik, Lateinamerika, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Hohe Volatilität der Rohmilchpreise | -0.6% | Global, mit gravierenden Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch pflanzliche Alternativen | -0.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Häufige Qualitäts- und Verfälschungsprobleme | -0.3% | Indien, China, Schwellenmärkte in Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmender Wettbewerb durch pflanzliche Alternativen

Die wachsende Beliebtheit pflanzlicher Alternativen stellt eine erhebliche Herausforderung für den Markt für Milchprodukte dar. Stand Juni 2025 wurde die weltweite vegane Bevölkerung auf schätzungsweise rund 88 Millionen geschätzt, was etwa 1,1 % der Weltbevölkerung entspricht, laut der World Animal Foundation[4]Quelle: World Animal Foundation, "Wie viele Veganer gibt es weltweit im Jahr 2025? Aktuelle Vegan-Statistiken", worldanimalfoundation.org. Diese wachsende demografische Gruppe im Markt für Milchprodukte treibt die steigende Nachfrage nach Milchersatzprodukten an. So führte beispielsweise Maizly im Oktober 2024 ein pflanzliches Milchprodukt in den Vereinigten Staaten ein, was zeigt, wie neue Marktteilnehmer den Wettbewerb im Einzelhandelsbereich für Milchprodukte verschärfen. Pflanzliche Optionen wie Hafer- und Mandelmilch, die mittlerweile eine ähnliche Schaumstabilität und Textur wie herkömmliche Milchprodukte bieten, gewinnen in Cafés und beim Kaffeegenuss zu Hause an Beliebtheit. Hybride ��ä����produkte, die Milchprodukte mit pflanzlichen Zutaten kombinieren, sprechen auch Flexitarier an, indem sie die vertrauten Schmelz- und Dehnungseigenschaften bieten und gleichzeitig eine geringere Umweltbelastung aufweisen.

Häufige Qualitäts- und Verfälschungsprobleme

Qualitätsprobleme und Verfälschungen stellen erhebliche Herausforderungen für den Markt für Milchprodukte dar, untergraben das Verbrauchervertrauen und schaffen Hindernisse sowohl für den Inlandsabsatz als auch für den Export. Ein Bericht der Times of India vom August 2024 hob hervor, dass fast 22 % der in den Regionen Punjab, Haryana und Himachal Pradesh zwischen 2021 und 2024 getesteten Milch- und Milchproduktproben die Sicherheitsstandards nicht erfüllten. Dies unterstreicht anhaltende Lücken bei den Qualitätskontrollmaßnahmen. Frühere Vorfälle, wie die Melaminkontamination in China, beeinträchtigen weiterhin das Verbrauchervertrauen, insbesondere im Segment der Säuglingsnahrung. Als Reaktion auf diese Bedenken konzentrieren sich die Hersteller zunehmend auf die Verbesserung der Rückverfolgbarkeit und die Durchführung unabhängiger Audits. Darüber hinaus stellen Risiken wie Aflatoxinkontamination durch schimmeliges Tierfutter und Antibiotikarückstände aus der Mastitisbehandlung erhebliche Herausforderungen dar, insbesondere beim Export in Länder mit strengen Sicherheitsvorschriften.

Segmentanalyse

Nach Produkttyp: Joghurtwachstum übertrifft eine reife Milchbasis

Im Jahr 2025 entfielen 62,45 % des Umsatzes nach Produkttyp im Markt für Milchprodukte auf Milch, angetrieben durch ihre Rolle als Grundnahrungsmittel und ihre Vielseitigkeit in Getränken, beim Kochen und als Zutat. Die Ultrahocherhitzungsverarbeitung verlängerte ihre Haltbarkeit auf 6–9 Monate ohne Kühlung, was einen breiteren Zugang in ländlichen Gebieten Indiens und Afrikas südlich der Sahara ermöglichte, wo die Kühlketteninfrastruktur begrenzt ist. Der Pro-Kopf-Verbrauch von Frischmilch in den USA stabilisierte sich im Jahr 2025 bei 56 Litern und kehrte damit einen jahrzehntelangen Rückgang um, da laktosefreie und Bio-Optionen Verbraucher anzogen. Milchpulverexporte aus Neuseeland und der Europäischen Union erreichten 2,4 Millionen Tonnen und belieferten Märkte für Säuglingsnahrung, Backwaren und Süßwaren in Asien und dem Nahen Osten. Kondensmilch behielt eine Nischennachfrage in Lateinamerika und Südostasien für Desserts, während aromatisierte Milch (Schokolade, Erdbeere und Kaffee) 8 % des nordamerikanischen Absatzes ausmachte und Kinder und Jugendliche über Schulprogramme ansprach.

Joghurt soll bis 2031 im Markt für Milchprodukte mit einer CAGR von 5,73 % wachsen – dem schnellsten Wachstum unter allen Produktkategorien –, angetrieben durch Probiotika, die Verdauungsgesundheit und Immunität fördern. Trinkjoghurt, angeführt von Marken wie Yakult und Danones Actimel, wuchs im Jahr 2025 in der Region Asien-Pazifik um 21 % und sprach vielbeschäftigte Verbraucher an, die Komfort und gesundheitliche Vorteile suchen. ��ö�ڴڱ����Dz���ܰ��� expandierte mit griechischen, isländischen Skyr- und australischen Varianten, die 15–20 Gramm Protein pro Portion bieten und sich als gesündere Snack-Alternative positionieren. Im Jahr 2025 wurden in Europa 340 neue Joghurt-SKUs mit pflanzlichen Zutaten, Kollagenpeptiden und präbiotischen Ballaststoffen eingeführt, um sich in einem gesättigten Markt abzuheben. Behördliche Zulassungen für Gesundheitsaussagen zu Lactobacillus und Bifidobacterium in den USA und der EU unterstützten das Probiotika-Marketing, ermöglichten Premiumpreise und steigerten die Joghurtrentabilität trotz geringerer Volumina im Vergleich zu Milch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Einzelhandel dominiert, Gastronomie beschleunigt sich

Im Jahr 2025 entfielen 80,17 % des Vertriebsumsatzes im Markt für Milchprodukte auf den Einzelhandel, was die Präferenz der Verbraucher widerspiegelt, Milchprodukte bei regulären Einkäufen zu erwerben. Supermärkte und Verbrauchermärkte trugen 52 % des Einzelhandelsumsatzes bei, indem sie Eigenmarken-Milchprodukte anboten, die 15–20 % günstiger als Markenprodukte waren, unterstützt durch Partnerschaften mit regionalen Verarbeitern. Convenience-Stores in Japan und ��ü���ǰ��� erweiterten ihre gekühlten Milchproduktbereiche auf 18 % der Regalfläche und boten Einzelportionen Joghurt, aromatisierte Milch und ��ä����snacks für Impulskäufe an. Der Online-Einzelhandel erfasste 7 % des Einzelhandelsumsatzes, wobei Plattformen wie Amazon Fresh, Alibabas Hema und Instacart Abonnementmodelle für Milch und Joghurt anboten, Engpässe reduzierten und Wiederholungskäufe förderten. �����ä�Ի����� wie Bio-Lebensmittelgeschäfte und Reformhäuser sicherten sich 4 % des Umsatzes durch den Verkauf von Premiumprodukten wie Weidebutter, handwerklichem ��ä���� und A2-Milch, die 30–50 % höhere Preise als Standardoptionen erzielten.

Der Gastronomiebereich soll bis 2031 im Markt für Milchprodukte mit einer CAGR von 5,81 % wachsen, angetrieben durch Innovationen im Gastronomiebereich und ein erweitertes Angebot an milchbasierten Produkten in Kaffeeketten. Im Jahr 2025 erhöhten Schnellrestaurants in Nordamerika den ��ä����einsatz in Burgern und Sandwiches, um den Anforderungen an saubere Etiketten gerecht zu werden. Kaffeeketten wie Starbucks und Costa Coffee führten Premiumoptionen ein, darunter Hafermilch, laktosefreie Milch und Bio-Vollmilch, mit Aufpreisen von 0,50–0,80 USD, um den Umsatz zu steigern und gleichzeitig Ernährungspräferenzen zu berücksichtigen. Vollservicerestaurants in Europa präsentierten ��ä���� und Butter durch Tischpräsentationen und kuratierte ��ä����platten und positionierten Milchprodukte als Premiumangebot zur Rechtfertigung höherer Preise. Institutionelle Gastronomiedienste, darunter Krankenhäuser, Schulen und Betriebskantinen, führten im Jahr 2025 portionskontrollierte Milchproduktverpackungen ein, wobei Joghurtbecher in Einzelportionen und einzeln verpackte ��ä����scheiben aufgrund ihrer abfallreduzierenden und lebensmittelsichernden Eigenschaften an Beliebtheit gewannen.

Geografische Analyse

Im Jahr 2025 führte die Region Asien-Pazifik den globalen Markt für Milchprodukte an und trug 36,72 % des globalen Umsatzes bei. China und Indien waren wichtige Akteure und produzierten 480 Millionen Tonnen bzw. 210 Millionen Tonnen Milch, was 52 % der regionalen Produktion ausmachte. Chinas Ministerium für Landwirtschaft und ländliche Angelegenheiten startete im Februar 2025 einen Plan zur Revitalisierung der Milchwirtschaft mit dem Ziel, bis 2028 70 % der Milchviehbetriebe zu mechanisieren und Importe von Holstein-Genetik zu subventionieren, um die Herdenproduktivität zu steigern. Indien erweiterte Operation Flood 4.0, installierte 2.400 Großmilchkühler in Uttar Pradesh und Rajasthan, reduzierte Nachernteverluste um 18 % und verband Kleinbauern mit organisierten Beschaffungsnetzwerken. Steigende Einkommen, Urbanisierung und westliche Ernährungstrends, angetrieben durch multinationale Schnellrestaurants, steigerten den Milchkonsum in Indonesien und Thailand und machten sie zu wachstumsstarken Märkten für Milchprodukte.

Im Markt für Milchprodukte soll Nordamerika bis 2031 mit einer CAGR von 6,16 % wachsen – dem schnellsten Wachstum unter allen Regionen. Das Programm zur Deckung der Milchmargen des US-Landwirtschaftsministeriums stabilisierte die Rohmilchpreise und förderte Investitionen in Mehrwertprodukte. Im Jahr 2025 produzierte die USA 102 Millionen Tonnen Milch, wobei Wisconsin, Kalifornien und Idaho 48 % der Gesamtmenge beitrugen. Der Umsatz mit Bio-Milchprodukten erreichte 8,2 Milliarden USD und repräsentierte 6 % des Gesamtumsatzes, angetrieben durch die Verbrauchernachfrage nach antibiotikafreien und weidegezüchteten Produkten, die unter dem nationalen Bio-Programm des US-Landwirtschaftsministeriums zertifiziert sind. In Kanada hielt die Kanadische Milchkommission durch Produktionsquoten stabile Erzeugerpreise aufrecht und schützte Verarbeiter vor dem Margendruck, der in deregulierten Märkten zu beobachten ist.

Europas Milchwirtschaft stand vor Herausforderungen durch die Strategie „Vom Hof auf den Tisch” des Europäischen Grünen Deals, die bis 2030 25 % ökologischen Landbau anstrebt und Methanemissionsreduzierungen vorschreibt, die Verbesserungen im Futter- und Güllmanagement erfordern. Deutschland, Frankreich und die Niederlande produzierten im Jahr 2025 68 Millionen Tonnen Milch, unterstützt durch Genossenschaften wie FrieslandCampina und Arla Foods, die kleinen Landwirten halfen, Verarbeitung und Vermarktung zu skalieren. Die Europäische Union exportierte 1,1 Millionen Tonnen ��ä���� und 780.000 Tonnen Milchpulver, hauptsächlich nach China, Japan und den Nahen Osten, und nutzte dabei Premiumzertifizierungen wie die geschützte Ursprungsbezeichnung für Produkte wie Parmigiano-Reggiano. Der Nahe Osten und Afrika blieben Nettoimporteure, wobei Länder des Golfkooperationsrats in die Kühlketteninfrastruktur investierten, um Verderb zu reduzieren. Nigeria zog ausländische Investitionen von Danone und FrieslandCampina an, um die lokale Verarbeitungskapazität auszubauen.

Wettbewerbslandschaft

Der Markt für Milchprodukte ist mäßig fragmentiert, mit Wettbewerb zwischen multinationalen Konzernen und regionalen Genossenschaften. Im Markt für Milchprodukte nutzen Unternehmen wie Nestlé SA, Danone SA und Groupe Lactalis ihr starkes Marketing, ihre Forschung und Entwicklung sowie ihre globalen Lieferketten, um einen Wettbewerbsvorteil zu wahren. Regionale Genossenschaften wie GCMMF, Fonterra und Dairy Farmers of America setzen auf ihre lokale Präsenz und genossenschaftliche Modelle, um Vertrauen aufzubauen. Um sich verändernden Verbraucherpräferenzen gerecht zu werden, priorisieren Unternehmen hochwertige Produkte wie Molkenprotein, präzisionsfermentierte Milchalternativen und Hybridmischungen. So stärkte Arla Foods beispielsweise sein Portfolio im Bereich Sporternährung und Säuglingsnahrung durch die Übernahme von Volac Whey Nutrition, während Leprino Foods eine Partnerschaft mit Fooditive einging, um tierfreies Kasein zu entwickeln, was den Fokus der Milchproduktbranche auf Innovation und Nachhaltigkeit widerspiegelt.

Nachhaltigkeit und fortschrittliche Technologien werden zu wichtigen Differenzierungsmerkmalen im Markt für Milchprodukte. Unternehmen, die regenerative Beweidung einsetzen und CO₂-Zertifikate nutzen, verschaffen sich einen Wettbewerbsvorteil, da Einzelhändler geringere Emissionen in der Lieferkette fordern. Größere Akteure nutzen künstliche Intelligenz, um die Milchsammlung zu optimieren und Preistrends vorherzusagen, während kleinere Landwirte in Asien und Afrika mobile Tools einsetzen, um Verluste zu reduzieren und die Effizienz zu verbessern. Innovationen wie verdauungsresistente Probiotika-Verkapselung, lagerstabile Laktaseenzyme und recycelbare Verpackungen unterstreichen den doppelten Fokus der Branche auf Ernährung und Umweltauswirkungen.

Der Eintritt in den Markt für Milchprodukte ist aufgrund der hohen Kosten für Verarbeitungsanlagen, Kühlkettenlogistik und strenge Lebensmittelsicherheitsvorschriften herausfordernd. Die Präzisionsfermentation stört jedoch die traditionelle Milchproduktion. Start-ups wie Remilk, mit von der Lebensmittel- und Arzneimittelbehörde zugelassenem tierfreiem Molkenprotein, schaffen Chancen, indem sie die Notwendigkeit von Kühen in der Produktion eliminieren. Etablierte Milchunternehmen investieren in diese Start-ups oder gehen Partnerschaften mit ihnen ein, um Wachstumspotenzial zu teilen und gleichzeitig Risiken zu minimieren. Dieser Ansatz hilft etablierten Akteuren, wettbewerbsfähig zu bleiben und sich an sich verändernde Verbraucheranforderungen und Technologien anzupassen.

Marktführer im Bereich Milchprodukte

Danone SA

Nestlé SA

Dairy Farmers of America

Fonterra Co-operative Group

Groupe Lactalis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Country Delight hat ein neues Produkt mit hohem Proteingehalt aus Kuhmilch eingeführt, um Indiens wachsende Nachfrage nach verbesserter täglicher Ernährung zu decken. Dieses Produkt enthält doppelt so viel Protein wie normale Milch und zielt darauf ab, gesundheitsbewusste Verbraucher anzusprechen, die bessere Ernährungsoptionen suchen.

- August 2025: Danone hat den Joghurtdrink Oikos speziell für Nutzer von GLP-1-Rezeptoragonisten eingeführt. Diese Produkteinführung unterstreicht das strategische Engagement des Unternehmens, die Ernährungsbedürfnisse von Personen zu erfüllen, die diese Medikamente verwenden, die häufig zur Behandlung von Diabetes und zur Förderung der Gewichtsabnahme verschrieben werden.

- Juni 2025: Yogurt Factory hat seine Pläne zur Expansion in den indischen Markt durch eine strategische Zusammenarbeit mit FranGlobal, der internationalen Geschäftssparte von Franchise India, bekannt gegeben.

- März 2025: Paras Dairy, betrieben von VRS Foods Limited, ist ein führender Name in Indiens Milchwirtschaft. Auf der Ausstellung Aahar 2025 führte das Unternehmen seine Premium-��ä����marke Galacia ein. Diese Einführung markiert einen strategischen Schritt, um der wachsenden Nachfrage nach hochwertigen ��ä����produkten auf dem indischen Markt gerecht zu werden.

Umfang des globalen Berichts über den Markt für Milchprodukte

Der Markt für Milchprodukte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Butter, ��ä����, Sahne, Milchdesserts, Milch, Joghurt, �����ܱ������������ٰ�ä��� und Sonstige unterteilt. Nach Vertriebskanal ist der untersuchte Markt in Gastronomie und Einzelhandel unterteilt. Nach Geografie ist der untersuchte Markt in Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik sowie Naher Osten und Afrika unterteilt.

| Butter | Gesalzene Butter | |

| Ungesalzene Butter | ||

| ��ä���� | �����ٳܰ���ä���� | Cheddar |

| ��ü�ٳٱ��ä���� | ||

| Feta | ||

| Parmesan | ||

| Sonstige | ||

| �������������� | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige | ||

| Milchdesserts | Speiseeis | |

| �����kuchen | ||

| Gefrorene Desserts | ||

| Sonstige | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (Ultrahocherhitzte Milch) | ||

| Milchpulver | ||

| Sonstige | ||

| Joghurt | Trinkjoghurt | |

| ��ö�ڴڱ����Dz���ܰ��� | ||

| �����ܱ������������ٰ�ä��� | ||

| Sonstige | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| �����ä�Ի����� | |

| ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Butter | Gesalzene Butter | |

| Ungesalzene Butter | |||

| ��ä���� | �����ٳܰ���ä���� | Cheddar | |

| ��ü�ٳٱ��ä���� | |||

| Feta | |||

| Parmesan | |||

| Sonstige | |||

| �������������� | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige | |||

| Milchdesserts | Speiseeis | ||

| �����kuchen | |||

| Gefrorene Desserts | |||

| Sonstige | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (Ultrahocherhitzte Milch) | |||

| Milchpulver | |||

| Sonstige | |||

| Joghurt | Trinkjoghurt | ||

| ��ö�ڴڱ����Dz���ܰ��� | |||

| �����ܱ������������ٰ�ä��� | |||

| Sonstige | |||

| Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| �����ä�Ի����� | |||

| ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |||

| Online-Einzelhandel | |||

| Sonstige | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| ��ü���ǰ��� | |||

| Thailand | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges ��ü�岹��������첹 | |||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ä�����ٱ�� | |||

| Marokko | |||

| ��ü����� | |||

| Übriger Naher Osten und Afrika | |||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird.

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, ��ä����, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorene Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet.

- �����ܱ������������ٰ�ä��� - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. �����ܱ������������ٰ�ä��� wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| �����ٳܰ���ä���� | Die ��ä����sorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| �����������ä���� | �����������ä���� durchläuft dieselben Prozesse wie �����ٳܰ���ä����; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von �����������ä���� umfasst das Schmelzen von �����ٳܰ���ä����, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlichem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-��ä���� | Eine der ältesten ��ä����sorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften ��ä���� mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| ������������ä���� | ������������ä���� ist ein weicher und cremiger ������������ä���� mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sorbet | Sorbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder <q>im Regal</q> für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidegezüchtete Kühe | Weidegezüchtete Kühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen