Cybersecurity-Mesh-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

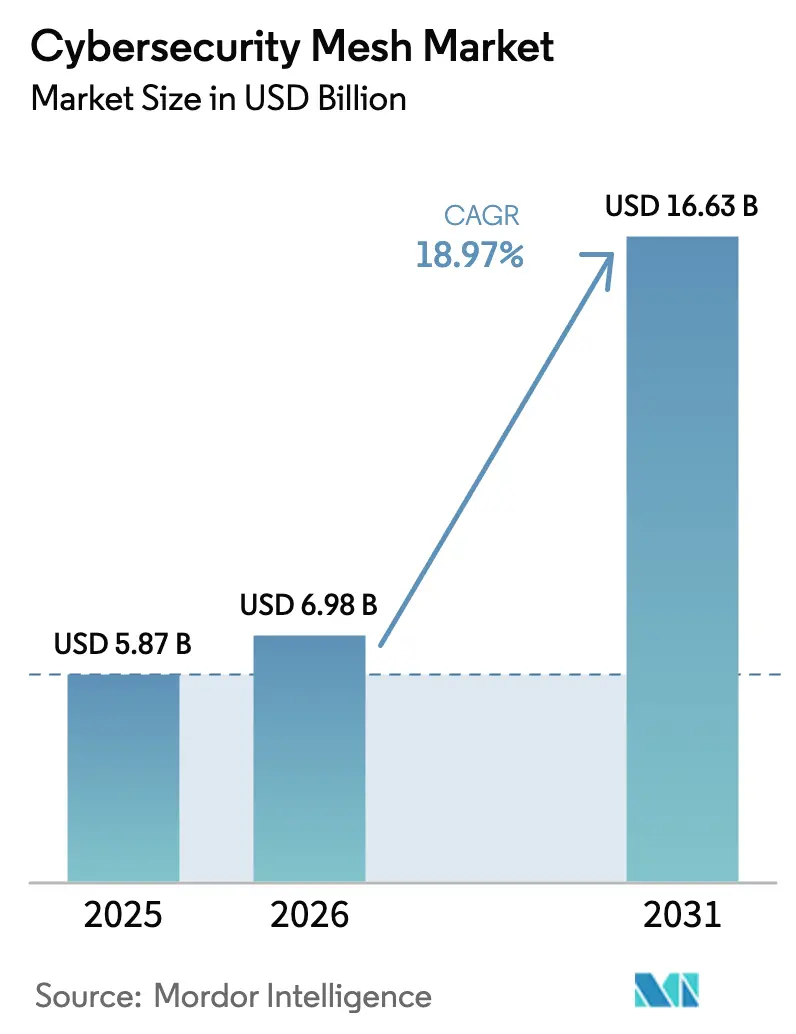

| Marktgröße (2026) | 6.98 Milliarden US-Dollar |

| Marktgröße (2031) | 16.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.97% CAGR |

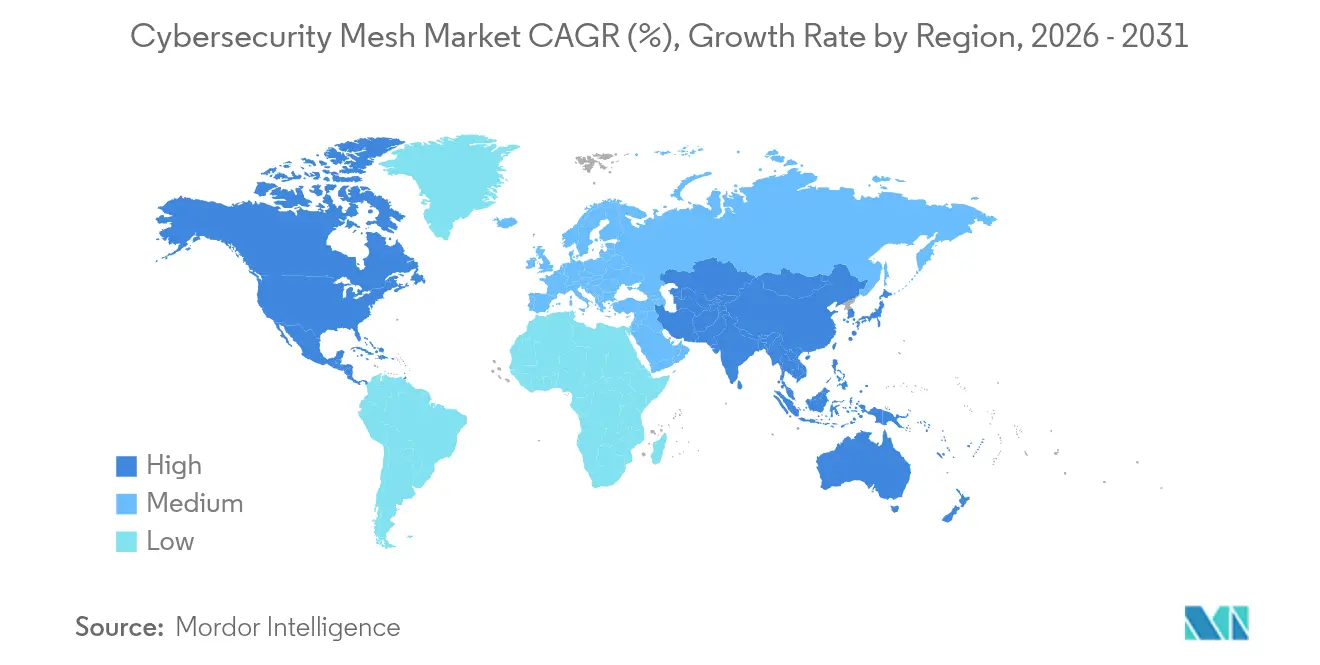

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

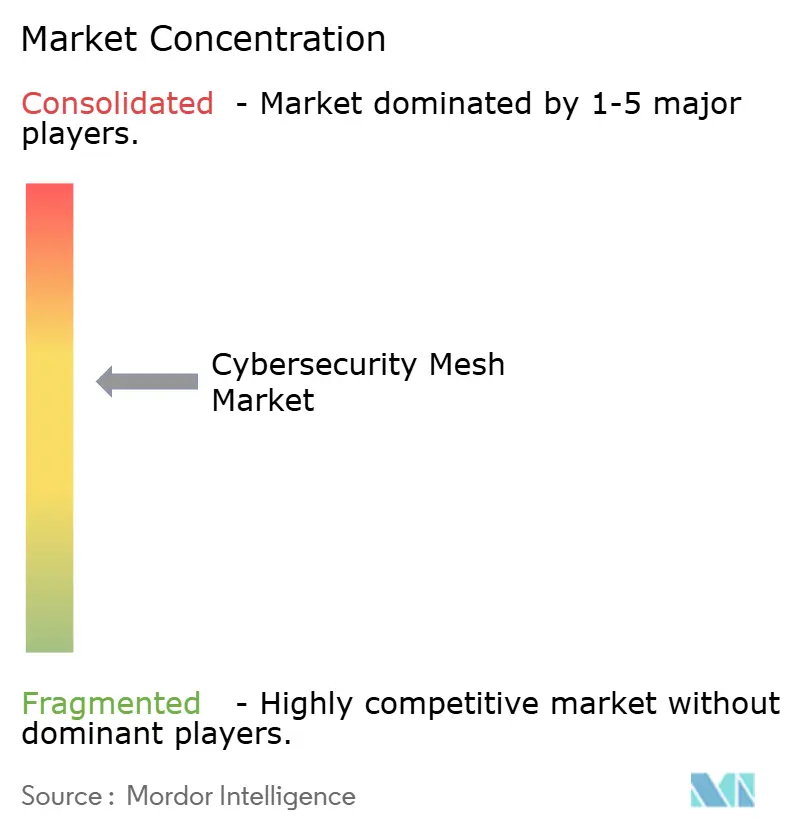

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cybersecurity-Mesh-Marktanalyse von ���ϲ�����

Die Marktgröße des Cybersecurity-Mesh-Marktes wurde im Jahr 2025 auf 5,87 Milliarden USD geschätzt und soll von 6,98 Milliarden USD im Jahr 2026 auf 16,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,97 % während des Prognosezeitraums (2026–2031). Zunehmende Angriffssophistikation, strengere Zero-Trust-Vorgaben und die rasche Verschmelzung von KI mit Richtlinien-Engines bilden die Grundlage dieser zweistelligen Wachstumskurve. Die Nachfrage konzentriert sich auf Sektoren, die verteilte Infrastrukturen betreiben – IT-Telekommunikation, Gesundheitswesen und Regierung –, da Mesh-Architekturen Einzelpunkt-Schwachstellen beseitigen, die Compliance vereinfachen und die Reaktionszeiten bei Vorfällen verkürzen. Anbieter beschleunigen die Plattformkonsolidierung und ermöglichen es Käufern, fragmentierte Einzellösungen durch einheitliche Richtlinien-Fabrics zu ersetzen, die hybrides Arbeiten und Cloud-native Workloads unterstützen. Kapitalallokationen für 5G, quantensichere Kryptografie und KI-gestützte Orchestrierung erweitern die adressierbaren Anwendungsfälle weiter und sichern einen anhaltenden Investitionsimpuls.

Wichtigste Erkenntnisse des Berichts

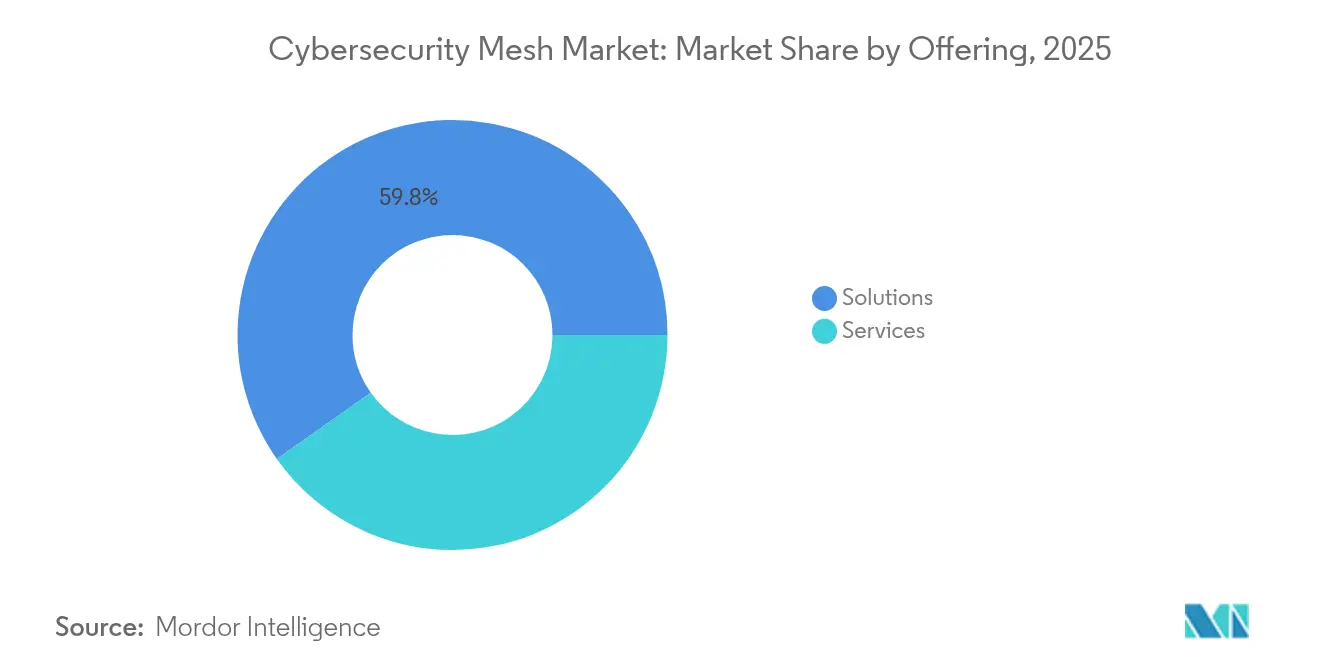

- Nach Angebot entfielen im Jahr 2025 59,78 % des Umsatzanteils auf ��ö���ܲԲ����; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 70,45 % des Cybersecurity-Mesh-Marktes auf das Cloud-Segment, während Hybrid-Cloud-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

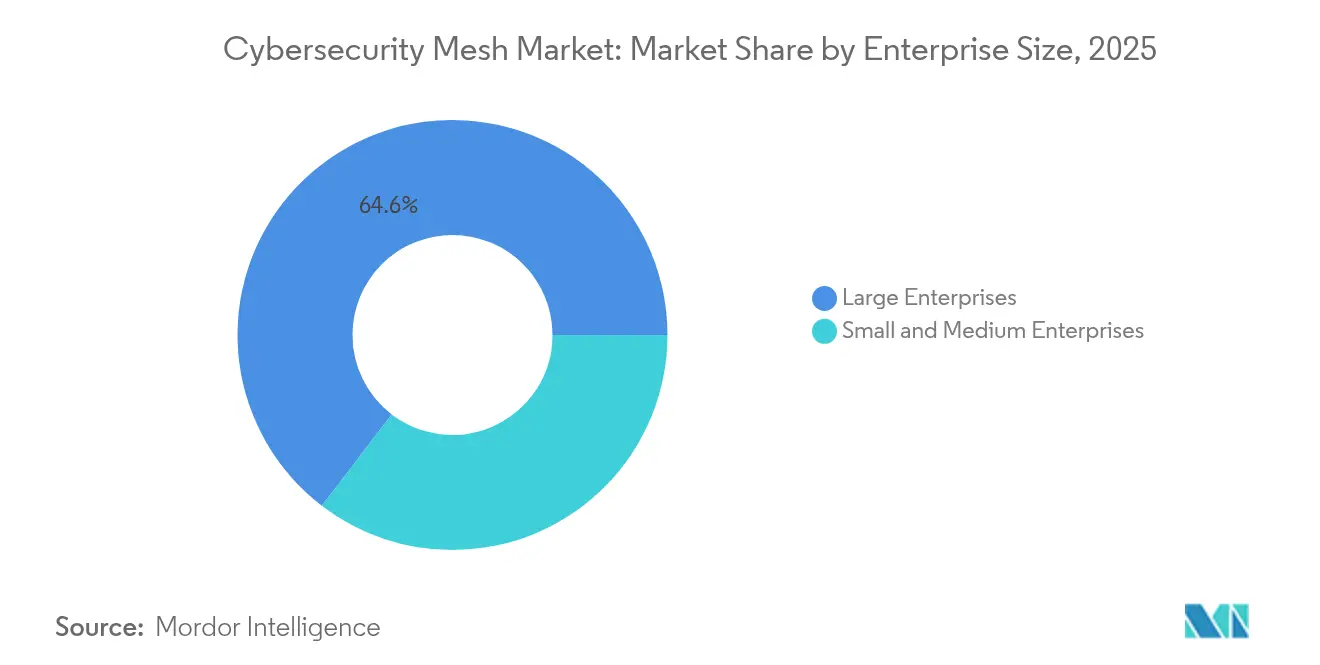

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Adoptionsanteil von 64,60 %, während KMU voraussichtlich mit einer CAGR von 15,1 % wachsen werden.

- Nach Endnutzerbranche führte IT-Telekommunikation im Jahr 2025 mit einem Anteil von 31,12 % an der Cybersecurity-Mesh-Marktgröße; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 14,1 %.

- Nach Geografie entfielen im Jahr 2025 38,45 % des Umsatzanteils auf Nordamerika, während der asiatisch-pazifische Raum dank staatlich geförderter Programme für digitales Vertrauen mit einer CAGR von 12,6 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cybersecurity-Mesh-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Häufigkeit und Raffinesse von Cyberangriffen | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung hybrider und mobiler Arbeitsmodelle | +3.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu Zero-Trust-Architekturen | +3.5% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Cloud-native Anwendungslandschaften | +3.1% | Global | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte adaptive Richtlinienorchestrierung | +2.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Mikrosegmentierung beim 5G-Netzwerk-Slicing | +2.2% | APAC, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Häufigkeit und Raffinesse von Cyberangriffen

Staatlich geförderte Gruppen wie Volt Typhoon intensivierten im Jahr 2024 ihre Kampagnen mit fortgeschrittenen persistenten Bedrohungen, erhöhten die globalen Ransomware-Vorfälle um 22 % und drangen durch KI-gestützte Taktiken in kritische Infrastrukturen ein. Mesh-Frameworks reduzieren das Risiko lateraler Bewegungen, indem sie verteilte Kontrollen in der Nähe jedes Assets einbetten, was frühen Anwendern half, die Angriffsexposition im Vergleich zu perimeterorientierten Designs um 68 % zu senken.

Ausweitung hybrider und mobiler Arbeitsmodelle

Dauerhaft hybride Belegschaften erzwangen eine Abkehr von VPN-Konzentrationspunkten hin zu identitätszentrierten Zugriffs-Fabrics. Homestead Financial beispielsweise eliminierte den VPN-Backhaul durch die Einführung eines Mesh-basierten Zero-Trust-Exchange, was zu einem Rückgang der IT-Betriebskosten um 35 % und einer deutlichen Steigerung der Nutzerzufriedenheit führte.

Regulatorischer Druck hin zu Zero-Trust-Architekturen

Die Executive Order 14144 (Januar 2025) verpflichtet US-Bundesbehörden zur operativen Umsetzung von Zero Trust mit expliziten Meilensteinen, während NIS2 in Europa Strafrahmen von bis zu 10 Millionen EUR für Nichteinhaltung festlegt. Diese Vorschriften machen Compliance zu einem budgetgeschützten Posten und führen direkt zu einer Nachfrage auf dem Cybersecurity-Mesh-Markt.

KI-gesteuerte adaptive Richtlinienorchestrierung

Plattformen wie Prisma SASE nutzen mittlerweile maschinelles Lernen, um Zugriffsrichtlinien in Echtzeit neu zu schreiben, falsch-positive Ergebnisse um 60 % zu reduzieren und Analysten die Verarbeitung von 10-mal mehr Ereignissen zu ermöglichen. KI mildert auch den Fachkräftemangel, indem sie Triage- und Eindämmungsaufgaben automatisiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Implementierungskomplexität und Integrationskosten | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Mesh-erfahrenen Cybersicherheitsfachkräften | -2.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit älteren On-Premises-Tools | -1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Risiken der Anbieterabhängigkeit in Multi-Anbieter-Meshes | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Implementierungskomplexität und Integrationskosten

Projekte erstrecken sich häufig über 6 bis 12 Monate und erfordern Vorabinvestitionen von 2 bis 5 Millionen USD, was Druck auf kapexsensible Käufer ausübt. Das Phoenix Children's Hospital staffelte seinen Rollout über drei Quartale, um Unterbrechungen der klinischen Versorgung zu vermeiden, was die Planungsbelastung bei Mesh-Übergängen verdeutlicht.

Mangel an Mesh-erfahrenen Cybersicherheitsfachkräften

Eine globale Qualifikationslücke von 4 Millionen Fachkräften bedeutet, dass nur 72 % der offenen Stellen in den USA besetzt werden, was die Gehälter um 25–40 % über das Niveau herkömmlicher Stellen treibt[1]ISC², „Studie zur Cybersicherheitsbelegschaft 2025”, isc2.org. KMU spüren diesen Engpass am stärksten und verschieben Projekte häufig oder lagern den Betrieb an Managed-Service-Anbieter aus.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Angebot: ��ö���ܲԲ���� bilden das Marktfundament

��ö���ܲԲ���� sicherten sich 59,78 % des Umsatzes im Jahr 2025, da Unternehmen den Erwerb von Kernplattformen vor der Einbindung von Dienstleistungen priorisierten. Die Nachfrage konzentrierte sich auf integrierte Richtlinien-Engines und verteilte Durchsetzungspunkte, die das Rückgrat eines skalierbaren Cybersecurity-Mesh-Marktes bilden. Die Anbietererlöse bestätigen diese Tendenz: Palo Alto Networks meldete für das dritte Quartal 2025 einen Umsatz von 2,29 Milliarden USD, ein Anstieg von 15 % aufgrund der regen Nachfrage nach Prisma SASE, während Fortinet für das erste Quartal 2025 einen Umsatz von 1,54 Milliarden USD verzeichnete, ein Sprung von 14 %, der auf sein Security-Fabric-Portfolio zurückzuführen ist.

Die Dienstleistungserlöse beschleunigen sich mit einer CAGR von 14,2 %, da Unternehmen von der Pilotphase zur Optimierung übergehen. Managed Detection and Response, Beratung und Integrationsarbeiten bilden die Grundlage dieses Anstiegs und ermöglichen mittelständischen Käufern den Zugang zu Mesh ohne steile Lernkurven. Der jährlich wiederkehrende Umsatz von CrowdStrike in Höhe von 4,3 Milliarden USD, der um 23 % wächst, verdeutlicht die Zugkraft gebündelter Dienstleistungs- und Plattformangebote.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt architektonische Ausrichtung wider

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 70,45 %, was die architektonische Affinität zwischen Mesh-Prinzipien und elastischen Cloud-Fabrics bestätigt. Kontinuierliche Funktionsveröffentlichungen, gemeinsame Bedrohungsintelligenz und verbrauchsbasierte Preisgestaltung helfen Unternehmen, 30–40 % der Betriebskosten im Vergleich zu gleichwertigen On-Premises-Stacks einzusparen und gleichzeitig die Update-Fenster von Quartalen auf Stunden zu verkürzen. Hybride Architekturen überbrücken Souveränitätslücken für regulierte Workloads, geleitet durch den Zero-Trust-Blueprint von NIST SP 800-207A.

On-Premises-Ansätze bleiben im Verteidigungs- und kritischen Infrastrukturbereich bestehen, wo Air-Gap-Vorgaben fortbestehen, das Wachstum bleibt jedoch gedämpft. Selbst diese Käufer übernehmen häufig Cloud-bereitgestellte Management-Ebenen zur Vereinfachung der Richtlinienorchestrierung, was auf eine schrittweise Verschiebung statt einer binären Trennung hindeutet.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich durch Managed Services

�Ұ���ß�ܲԳٱ���Ա��� erzielten im Jahr 2025 64,60 % des Umsatzes, da sie erhebliche Budgets für maßgeschneiderte Mesh-Rollouts über Multi-Cloud-Umgebungen hinweg einsetzten. Das Ziel des US-Verteidigungsministeriums, bis 2030 vollständiges Zero Trust zu erreichen, verdeutlicht den Umfang und die Strenge, die am oberen Ende des Marktes angewendet werden.

KMU wachsen schneller und verzeichnen bis 2031 eine CAGR von 15,1 %, indem sie SaaS-basierte Mesh-Stacks nutzen. Southern Cross Hospitals sicherte 14 Einrichtungen durch Prisma Access, das als Managed Service bereitgestellt wird, und bestätigte damit, dass kleinere IT-Teams eine unternehmensgerechte Sicherheitslage erreichen können, ohne große interne Mitarbeiterstäbe einzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen treibt das schnellste Wachstum

IT-Telekommunikation trug im Jahr 2025 31,12 % der Ausgaben bei und nutzte Mesh-Architekturen zur Absicherung von Multi-Tenant-Kernen und 5G-Slices, die für latenzarme Anwendungen entscheidend sind. Hohe Gerätedichte und strenge SLA-Anforderungen machen eine granulare Segmentierung unverzichtbar.

Das Gesundheitswesen führt das Wachstum mit einer CAGR von 14,1 % an. Apollo Hospitals übernahm verteilte Identitätskontrollen zum Schutz von Patientendaten in der Telemedizin und der stationären Versorgung und bewies damit die Wirksamkeit von Mesh in hochsensiblen Umgebungen. Regulatorische Rahmenbedingungen wie HIPAA und die EU-NIS2 heben die Compliance-Grundlagen an und verstärken die Dringlichkeit der Einführung.

BFSI, Einzelhandel und öffentliche Einrichtungen bilden die nächste Opportunitätsstufe. Alle drei Branchen kombinieren strenge Compliance-Regeln mit transaktionsintensiven Workloads – Bedingungen, die gut zu den deterministischen Zugriffsprinzipien des Cybersecurity-Mesh-Marktes passen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,45 % des Umsatzes, was das Mandat der Executive Order 14028 widerspiegelt, dass alle Bundesbehörden Zero Trust einführen und Mittel in unterstützende Architekturen investieren müssen. Sowohl öffentliche als auch private Betreiber profitierten von einem tiefen Anbieterökosystem, das Integrationen beschleunigt und Bereitstellungszyklen verkürzt. Kanadas nationale Cybersicherheitsstrategie und Mexikos Richtlinien für Cloud-Dienste im Finanzsektor weiten die regionale Nachfrage weiter aus, obwohl die Vereinigten Staaten das Epizentrum bleiben.

Der Cybersecurity-Mesh-Markt im asiatisch-pazifischen Raum gewinnt mit einer CAGR von 12,6 % an Fahrt. ��ü���ǰ��� erhöhte die Cybersicherheitsfinanzierung auf 2,45 Billionen KRW (1,84 Milliarden USD), ein Anstieg von 15,7 %, der landesweite Zero-Trust-Pilotprojekte antreibt, während das Projekt „Östliche Daten, westliche Berechnung” der Volksrepublik China die Nachfrage nach verteilten Richtlinien-Frameworks zur Verwaltung von Datenflüssen über Regionen hinweg steigert. Japans Beyond-5G-Fahrplan lenkt Investitionen in KI-definierte Netzwerkabwehr, und Australiens Internationale Strategie für Cyber-Engagement positioniert Canberra als regionalen Dienstleistungsknotenpunkt.

Europas Vorstoß konzentriert sich auf DSGVO und NIS2, die die Grunderwartungen an Vorfallsmeldung, Verschlüsselung und Zugriffskontrollen erhöhen. Die Mesh-Architektur liefert die granularen Prüfpfade und die kontinuierliche Authentifizierung, die zur Erfüllung sowohl der Datensouveränitäts- als auch der Betriebskontinuitätsanforderungen erforderlich sind. Der Nahe Osten und Afrika verfolgen die Mesh-Einführung parallel zu nationalen Programmen für die digitale Wirtschaft, aber Qualifikationsmangel und veraltete Infrastrukturen dämpfen den kurzfristigen Schwung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da Plattformführer Marktanteile konsolidieren, aber Druck von Nischeninnovatoren ausgesetzt sind. Palo Alto Networks, Fortinet und Zscaler liefern einheitliche Richtlinien-Engines, Endpunkt-Agenten und Service-Edge-Gateways – Komponenten, die zusammen den Cybersecurity-Mesh-Markt untermauern. Ihre Forschungs- und Entwicklungsagenden konzentrieren sich zunehmend auf KI-gestützte Richtlinienoptimierung, quantensichere Kryptografie und automatisierte Vorfallsreaktion.

Fusionen und Übernahmen bleiben ein zentraler Weg zur Erweiterung von Fähigkeiten. Die Übernahme von Secureworks durch Sophos im Februar 2025 stärkt die Reichweite bei Managed Detection, während der 1,54-Milliarden-USD-Deal von CyberArk für Venafi das Lebenszyklusmanagement von Zertifikaten erweitert – ein Schlüsselelement für die Vertrauensbildung zwischen Maschinen. Intel verfolgt Patente für die Zuweisung netzwerkassoziierter Objekte, was auf eine Hardwarebeschleunigung für verteilte Sicherheit hindeutet.

Disruptoren differenzieren sich durch autonome Segmentierung, datenschutzwahrende Analysen und Post-Quanten-Algorithmen. Ciscos Hypershield ist ein Beispiel für KI-gesteuerte Mikrosegmentierung, die Absichten statt statischer Attribute verfolgt und einen Entwurf für Wettbewerber der nächsten Generation liefert.

Marktführer im Bereich Cybersecurity-Mesh

International Business Machines Corporation

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Zscaler, Inc.

Fortinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sophos übernahm Secureworks und fusionierte MDR-Expertise mit Endpunkt- und Netzwerkkontrollen zu einer konsolidierten Plattform.

- Februar 2025: DigiCert kündigte Pläne zur Übernahme von Vercara an und erweitert damit seinen Stapel für digitales Vertrauen um DNS- und DDoS-Schutz.

- Januar 2025: SentinelOne schloss den Kauf von PingSafe für 155 Millionen USD ab, um das Cloud-Posture-Management zu vertiefen.

- März 2024: Zscaler erwarb Avalor und bereicherte damit seinen Zero-Trust-Exchange um erweiterte Analysen.

Berichtsumfang des globalen Cybersecurity-Mesh-Marktes

Cybersecurity-Mesh ist eine Cyberabwehrstrategie, die jedes Gerät unabhängig mit einem eigenen Perimeter absichert, beispielsweise durch Firewalls und Netzwerkschutztools. Viele Sicherheitspraktiken verwenden einen einzigen Perimeter zur Absicherung einer gesamten IT-Umgebung, während ein Cybersecurity-Mesh einen ganzheitlichen Ansatz verfolgt.

Der Cybersecurity-Mesh-Markt ist segmentiert nach Typ (��ö���ܲԲ����, Dienstleistungen), nach Bereitstellung (Cloud, On-Premises), nach Unternehmensgröße (KMU, �Ұ���ß�ܲԳٱ���Ա���), nach Endnutzer (BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, Regierung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| ��ö���ܲԲ���� |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel |

| Gesundheitswesen |

| Regierung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | ��ö���ܲԲ���� | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| �Ұ���ß�ܲԳٱ���Ա��� | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Einzelhandel | |||

| Gesundheitswesen | |||

| Regierung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| ��ü���ǰ��� | |||

| Indien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersecurity-Mesh-Markt derzeit?

Der Cybersecurity-Mesh-Markt beläuft sich im Jahr 2026 auf 6,98 Milliarden USD und soll bis 2031 einen Wert von 16,63 Milliarden USD erreichen.

Welches Segment dominiert den Cybersecurity-Mesh-Markt?

��ö���ܲԲ���� tragen 59,78 % des Umsatzes im Jahr 2025 bei, was den Schwerpunkt der Käufer auf Kernplattformen vor Dienstleistungen unterstreicht.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Umfangreiche staatliche Finanzierung, 5G-Rollouts und nationale Datenstrategien treiben die Region auf eine CAGR von 12,6 % zu.

Wie beeinflusst KI die Einführung von Cybersecurity-Mesh?

KI verbessert die Genauigkeit der Bedrohungserkennung um 60 % und automatisiert Richtlinienanpassungen, was die Arbeitsbelastung der Analysten verringert und die Reaktion beschleunigt.

Seite zuletzt aktualisiert am: