��ä���ٳܲԲ��������ٳٱ����������� Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

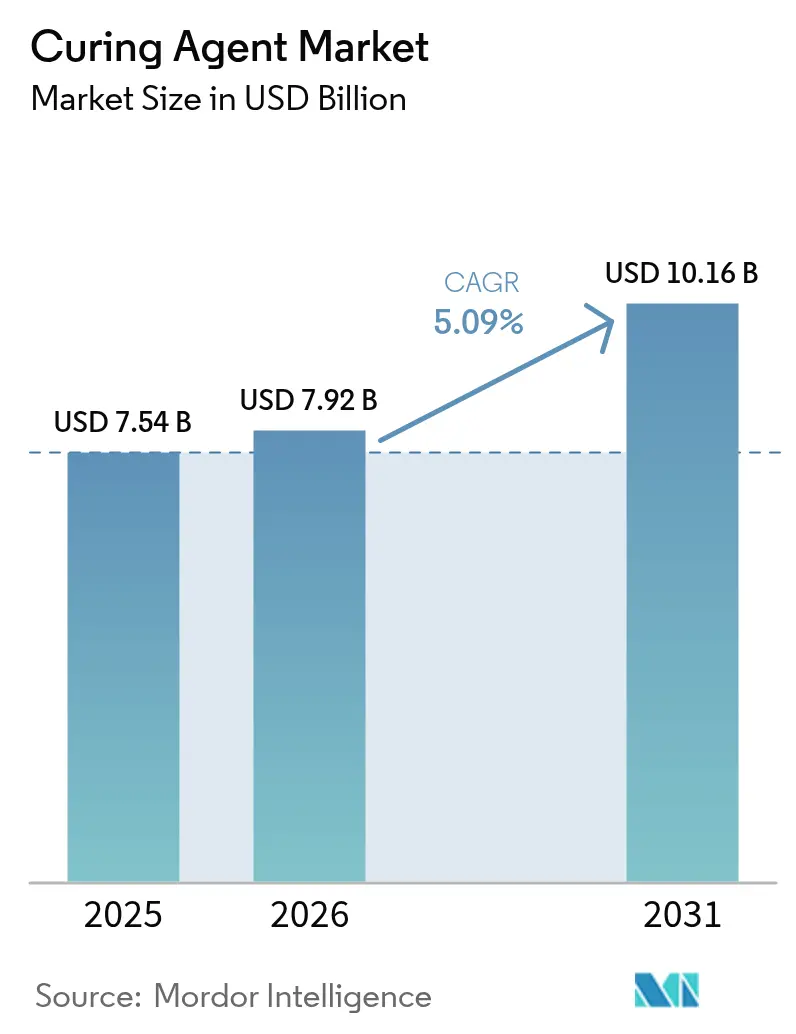

| �Ѳ�����ٲ���öß�� (2026) | 7.92 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 10.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

��ä���ٳܲԲ��������ٳٱ����������� Analyse von ���ϲ�����

Die Größe des ��ä���ٳܲԲ��������ٳٱ�����������es wird voraussichtlich von 7,54 Milliarden USD im Jahr 2025 auf 7,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 5,09 % über den Zeitraum 2026–2031 einen Wert von 10,16 Milliarden USD erreichen. Robuste Bauausgaben, der Ausbau der Windenergie und eine entschiedene Hinwendung zu biobasierten Chemikalien halten die Nachfrage widerstandsfähig, auch wenn regulatorische Hürden strenger werden. Hersteller profitieren von wachsenden Infrastrukturbudgets, der Elektrifizierung des Verkehrs und dem Bedarf an langlebigen Beschichtungssystemen mit niedrigem VOC-Gehalt, die globale Umweltauflagen erfüllen. Die Produktion von Windturbinenblättern, die Vergussmasse für Batterien und 3D-Druckharze bieten hochwertige Absatzmärkte, während die Lieferkettenintegration im asiatisch-pazifischen Raum die Verfügbarkeit und Preisgestaltung von Rohstoffen weiterhin beeinflusst. Der Wettbewerbsdruck konzentriert sich auf schnellere Aushärtezyklen, geringere Emissionen und die Recyclingfähigkeit über den Lebenszyklus, was etablierte Akteure dazu drängt, Forschung und Entwicklung zu beschleunigen und erneuerbare Rohstoffe auszubauen, um die Margen im ��ä���ٳܲԲ��������ٳٱ����������� zu verteidigen.

Wesentliche Erkenntnisse des Berichts

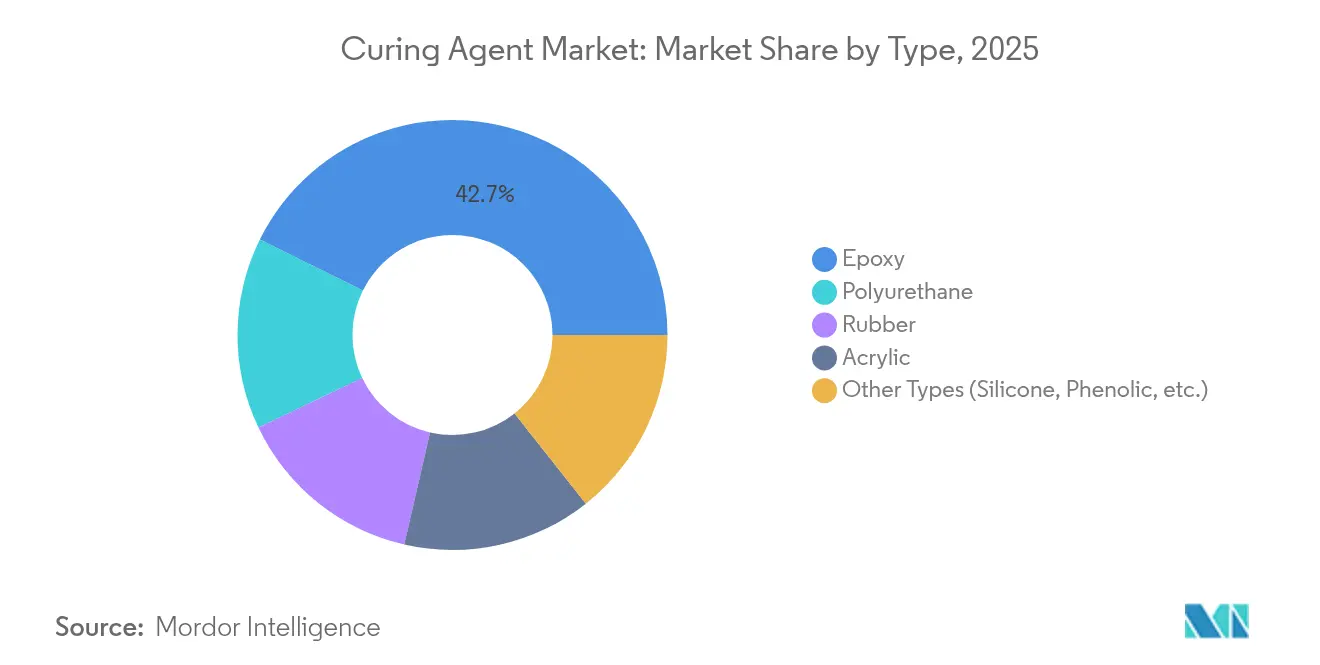

- Nach Typ entfielen auf Epoxid-Härtungsmittel im Jahr 2025 42,68 % des Marktanteils am ��ä���ٳܲԲ��������ٳٱ�����������, und sie wachsen bis 2031 mit einer CAGR von 6,29 %.

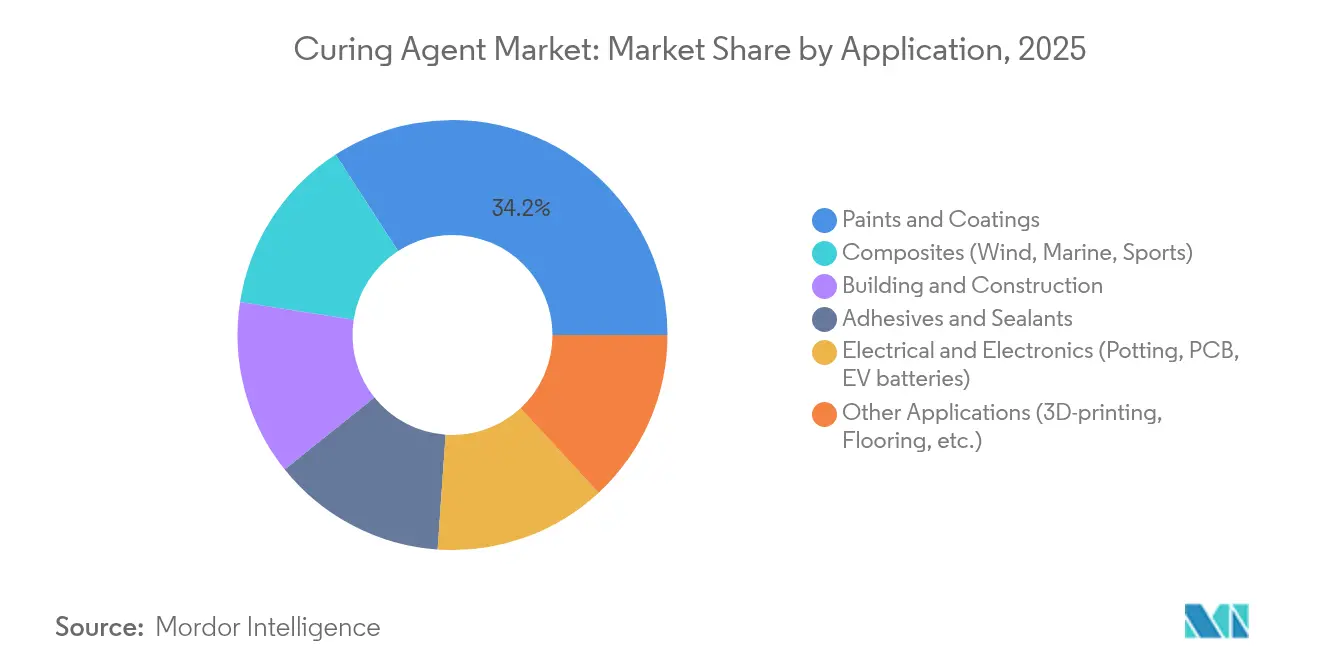

- Nach Anwendung führten Farben und Beschichtungen mit einem Anteil von 34,15 % an der Größe des ��ä���ٳܲԲ��������ٳٱ�����������es im Jahr 2025, während Verbundwerkstoffe bis 2031 die höchste CAGR von 6,12 % verzeichnen sollen.

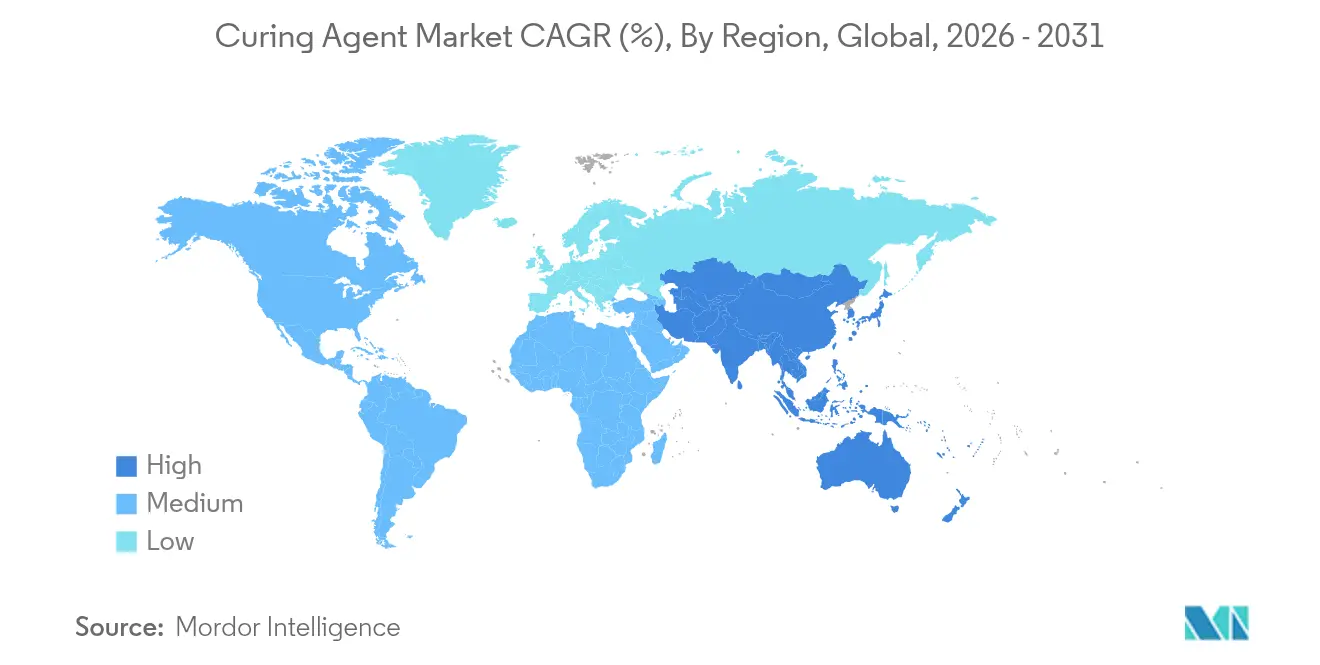

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 44,75 % am ��ä���ٳܲԲ��������ٳٱ�����������, und er entwickelt sich mit einer regionalen CAGR von 6,46 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ��ä���ٳܲԲ��������ٳٱ����������� Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Farben und Beschichtungen | +1.2% | Global, Asien-Pazifik führt das Wachstum an | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom treibt Verbundwerkstoffe im Bauwesen und in der Konstruktion an | +1.4% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasanter Ausbau der Windenergie-Blattproduktion | +0.9% | Global, konzentriert in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf biobasierte CNSL- und Lignin-Härtungschemikalien | +0.7% | Nordamerika und EU führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Ultraschnelle Härtungsmittel ermöglichen 3D-Druckharze | +0.5% | Nordamerika und EU als Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage aus dem Bereich Farben und Beschichtungen

Farben und Beschichtungen mit niedrigem VOC-Gehalt und wasserbasierte Beschichtungen dominieren heute die Beschaffungsspezifikationen für architektonische und Schutzschichten, was Formulierer dazu veranlasst, Härtungsmittel zu spezifizieren, die Härte, UV-Beständigkeit und Korrosionsschutz bieten, ohne Emissionsgrenzwerte zu überschreiten. Neue wasserbasierte Polyamid-Chemikalien wie EPIKURE 6874-WZ-50 vereinfachen die Dispersionsstabilität bei gleichzeitiger Aufrechterhaltung der Salzspray-Leistung[1]Westlake Corporation, "Westlake Epoxy stellt das wasserbasierte EpoVIVE™-Portfolio vor," westlakelive.com. Die Sanierung von Infrastruktur steigert die Volumina für Korrosionsschutzgrundierungen, und IoT-fähige Oberflächendiagnostik beschleunigt die Renovierungszyklen und treibt zusätzlichen Durchsatz. Das wachsende Bewusstsein der Verbraucher für Nachhaltigkeit veranlasst Harzproduzenten, biobasierte Härter einzusetzen, die mechanische Leistungsfähigkeit bieten. Diese Faktoren steigern die Nachfrage auf dem globalen ��ä���ٳܲԲ��������ٳٱ����������� weiterhin.

Infrastrukturboom treibt Verbundwerkstoffe im Bauwesen und in der Konstruktion an

Staatlich geförderte Großprojekte im asiatisch-pazifischen Raum bevorzugen faserverstärkte Polymere für Brückendecks, Fassaden und Bewehrungsstäbe, da diese Materialien den Montageaufwand reduzieren und Korrosionskosten mindern. In den Vereinigten Staaten hat die überparteiliche Infrastrukturfinanzierung Fördermittel für den Ersatz von Verbundwerkstoff-Trägern erschlossen und damit die Bestellvolumina für reaktive Aminsysteme erhöht, die für Aushärtezyklen bei hoher Luftfeuchtigkeit optimiert sind. Indiens Bestrebung, bis 2025 eine chemische Produktion im Wert von 300 Milliarden USD zu erreichen, stärkt das inländische Angebot an Spezialaminen und Beschleunigern und festigt die regionale Selbstversorgung. Rasche Urbanisierung hält den Verbrauch von Strukturklebstoffen aufrecht und steigert den ��ä���ٳܲԲ��������ٳٱ����������� weiter.

Rasanter Ausbau der Windenergie-Blattproduktion

Globale Onshore- und Offshore-Windkapazitätserweiterungen treiben die Blattlängen auf über 100 Meter, was Härtungsmittel erfordert, die die Topfzeit verlängern und dennoch schnell genug Grünfestigkeit entwickeln, um Taktzeitziele zu erreichen. Huntsmans Polyetheraminen ermöglichen Raumtemperatur-Infusionszyklen von 90 Minuten für 120-Meter-Formen und verkürzen Fertigungsengpässe. Dows Polyurethan-Kohlefaser-Holmgurt-System erzielt in Minuten eine Umwandlung von mehr als 90 % und steigert gleichzeitig den Modul, was Premium-Nischen im ��ä���ٳܲԲ��������ٳٱ����������� veranschaulicht. Digitale Zwillinge optimieren Exothermprofile und helfen Blattherstellern, Ausschuss und Harzverschwendung zu reduzieren. Mit der Beschleunigung von Windkraftanlageninstallationen sichern Turbinenhersteller langfristige Lieferverträge und verankern eine mehrjährige Volumensichtbarkeit für Härtungsmittellieferanten.

Ultraschnelle Härtungsmittel ermöglichen 3D-Druckharze

Die additive Fertigung erfordert Schnellaushärtungs-Photoinitiatoren, um hohen Druckdurchsatz und hohe Auflösung aufrechtzuerhalten. Das Lawrence Livermore National Laboratory validierte die volumetrische Mikrowellen-Additivfertigung, die zentimeterdicke Epoxid-Verbundwerkstoffe in Sekunden aushärtet und so die Produktivität für Luft- und Raumfahrtwerkzeuge steigert[2]Lawrence Livermore National Laboratory, "Mikrowellen-volumetrischer Additiver Fertigungsdurchbruch," llnl.gov. Titandioxid-Quantenpunkt-Katalysatoren erweitern das nutzbare Spektrum für witterungsbeständige Photopolymerharze. Biobasierte Lipoat-Systeme ermöglichen eine geschlossene Kreislauf-Recyclingfähigkeit und erfüllen Nachhaltigkeitsanforderungen im ��ä���ٳܲԲ��������ٳٱ�����������. Zusammengenommen erweitern ultraschnelle Lösungen die Margen der Harzanbieter und verkürzen Prototypenzyklen, was den Marktbedarf für Spezialfest-Härter erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und REACH-Vorschriften für Amine und Anhydride | -0.8% | Primäre Auswirkung in der EU, globale Compliance-Folgeeffekte | Mittelfristig (2–4 Jahre) |

| Volatilität der Kosten petrochemischer Rohstoffe | -0.6% | Global, Asien-Pazifik-Produktion am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration von Spezialaminen in Asien | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge VOC- und REACH-Vorschriften für Amine und Anhydride

Europas REACH-Revision 2025 erweitert PFAS-Beschränkungen und senkt Emissionsgrenzwerte, was Formulierer dazu zwingt, Epoxid- und Polyurethansysteme rund um sicherere Beschleuniger neu zu gestalten. Diisocyanat-Schulungspflichten erhöhen indirekte Kosten, und die SVHC-Aktualisierung vom Januar 2025 verschärft die Dokumentationspflichten für Aminderivate. Ähnliche Maßnahmen der US-amerikanischen Umweltschutzbehörde (EPA) bezüglich NMP erhöhen die Komplexität für Beschichtungsexporteure. Nachgelagert screenen Automobil-OEMs nun vollständige Materialoffenlegungen, was den Wechseldruck hin zu biobasierten oder geruchsarmen Alternativen erhöht. Compliance-Ausgaben belasten kleinere Produzenten, während integrierte Großunternehmen mit grünen Portfolios ihren Marktanteil im ��ä���ٳܲԲ��������ٳٱ����������� schrittweise konsolidieren.

Volatilität der Kosten petrochemischer Rohstoffe

Cracker-Abschaltungen in ganz Südostasien im Jahr 2024 unterstrichen die Anfälligkeit gegenüber Naphtha-Preisschwankungen und schockten die Spotpreise für Ethylenamine und Phthalsäureanhydrid. Politische Spannungen und steigende Frachtkosten verschärfen die Variabilität der Landungskosten und veranlassen Beschaffungsteams, mehrjährige indexgebundene Verträge abzuschließen oder doppelte Beschaffungsquellen zu entwickeln. Einige multinationale Unternehmen reagieren mit Rückwärtsintegration in Propylen-Derivate, während andere Bio-Routen-Pilotprojekte beschleunigen, um der Abhängigkeit von Rohöl zu entgehen. Die Unvorhersehbarkeit komprimiert die Margen, beschleunigt jedoch auch die Innovation bei erneuerbaren Rohstoffen und verleiht dem Strukturwandel im ��ä���ٳܲԲ��������ٳٱ����������� zusätzlichen Antrieb.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Epoxid-Dominanz wird durch Innovation beschleunigt

Epoxidsysteme erzielten 2025 den größten Umsatz im ��ä���ٳܲԲ��������ٳٱ�����������, und ihre CAGR von 6,29 % bis 2031 übertrifft jede andere Chemiekategorie. Innerhalb dieses Segments ermöglichen aliphatische Aminmischungen das Aushärten von Dünnfilmen bei Temperaturen unter 10 °C, während Polyamide zur Feuchtigkeitstoleranz für Marineprimer beitragen. Huntsman, BASF und Evonik kombinieren rückwärtsintegrierte Aminketten mit regionalen Mischwerken und sichern so ihren Kostenvorteil und technischen Support.

Polyurethan-Härter behalten starke Positionen in flexiblen Böden und Sprühschäumen, doch die Isocyanat-Regulierung fördert hybride Epoxid-Polyurethan-Routen mit blockierter Funktionalität, die unter Wärme freigesetzt wird. Silikon- und Phenolharz-Härtungsmittel bleiben für Luft- und Raumfahrt sowie Hochtemperatur-Elektronik unverzichtbar, wo dielektrische Stabilität entscheidend ist. Kautschuk- und Acryl-Formulierungen decken Nischenanforderungen bei Abdichtungen, Reifen und UV-Aushärtung ab und tragen zu einem stetigen, aber langsameren Wachstum bei.

Nach Anwendung: Verbundwerkstoff-Wachstum übertrifft traditionelle Segmente

Verbundwerkstoffe sollen bis 2031 mit 6,12 % wachsen. Die steile Entwicklung spiegelt den steigenden Bedarf an Windturbinenblättern, elektrifizierten Fahrzeugplattformen und leichten städtischen Mobilitätsstrukturen wider. Längere Blätter erfordern Harzsysteme, die 4 Stunden lang verarbeitbar bleiben und bei 60 °C über Nacht aushärten, was die Nachfrage nach innovativen Aminaddukten ankurbelt. Batterievergussanwendungen erfordern thermisch leitende, aber elektrisch isolierende Epoxide, die Wärmespitzen ableiten, ohne dielektrische Eigenschaften zu beeinträchtigen. Gleichzeitig behaupten Farben und Beschichtungen ihren Spitzenplatz beim Umsatz, angetrieben durch enorme Instandhaltungszyklen in der Infrastruktur, die Dekarbonisierung der Seeschifffahrt und universelle Anreize für lösungsmittelarme architektonische Beschichtungen.

Der Einsatz von Elektro und Elektronik nimmt im Zuge des 5G-Ausbaus und der Hochdichte-Halbleiterverpackung zu, die füllerreiche Epoxid-Verkapselungsmittel mit niedrigem Wärmeausdehnungskoeffizienten erfordert. 3D-Druckharze, derzeit noch ein kleiner Anteil, verzeichnen dank digitaler Ersatzteilprogramme und Baustellenversuchen ein erhebliches Volumenwachstum. Insgesamt gleichen diese vielfältigen Absatzmärkte zyklische Schwankungen aus und verbreitern die Nachfragebasis für den ��ä���ٳܲԲ��������ٳٱ�����������.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert sowohl nach Volumen als auch nach Wert und hält 2025 einen Anteil von 44,75 % am globalen Umsatz, mit einer CAGR von 6,46 % bis 2031. Regionale Lieferketten verfügen über integrierte Aminsynthese, wettbewerbsfähige Arbeitskräfte und die Nähe zu nachgelagerten Nutzern, was lokalen Produzenten Flexibilität bei der Preisgestaltung und den Lieferzeiten verschafft. Chinas Initiative „Made in China 2025” steigert die inländische Produktion von Epoxid-Diluenten hin zu Spezial-Vernetzern und unterstützt gleichzeitig lokale Turbinen- und Halbleiterkunden. Indiens Produktionsgebundenes Anreizprogramm zieht multinationales Kapital in Polyetheramin- und Phenalkamin-Anlagen, senkt die Importabhängigkeit und treibt den ��ä���ٳܲԲ��������ٳٱ����������� in Südasien voran.

Nordamerika profitiert von Schiefergasfeedstocks und hohem Windkapazitätszuwachs, doch strengere VOC-Vorschläge und PFAS-Kontrollen erhöhen die Forschungs- und Entwicklungsausgaben. Führende Formulierer wechseln zu Massenbilanz-Bioattributionsmodellen und zirkulären Lebenszyklusoptionen, um Differenzierung zu wahren und Fördermittel zu sichern. Europa sieht sich mit hohen Strompreisen und sich entwickelnden REACH-Schwellenwerten konfrontiert, was Betreiber dazu zwingt, auf hochmargige Individuallösungen umzusteigen und gleichzeitig mit grünem Wasserstoff betriebene Anlagen auszubauen, um Scope-2-Emissionen zu senken.

Wettbewerbslandschaft

Der ��ä���ٳܲԲ��������ٳٱ����������� bleibt mäßig fragmentiert. BASF sichert sich Skalenvorteile durch rückwärtsintegriertes Isophorondiamin und hat einen exklusiven nordamerikanischen Baxxodur-Vertriebsvertrag mit Univar formalisiert, was die Kundenreichweite verbessert. Kleinere Innovatoren skalieren die Cardanol-Raffination und Lignin-Aminierung und gehen Partnerschaften mit Turbinen-OEMs und Elektrofahrzeug-Start-ups ein, um die Leistung zu validieren.

Führende Unternehmen im ��ä���ٳܲԲ��������ٳٱ�����������

Evonik Industries, AG

BASF

Hexion Inc.

Huntsman International LLC

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Evonik Industries, AG legte in Nanjing den Grundstein für eine Erweiterung der Spezialamine-Kapazität und vertiefte damit sein Engagement für Epoxid- und Polyurethan-Härtungssysteme.

- September 2024: Evonik Industries, AG stellte Ancamide 2853 und 2865 polyamidbasierte Härtungsmittel für den amerikanischen Markt vor und erweiterte damit nachhaltige Optionen für Beschichtungsformuliererer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Aushärtemittel als den weltweiten Verkaufswert von chemischen Härtern, hauptsächlich Amin, Polyamid, Anhydrid, Polyurethan, Gummi, Acryl und ausgewählte biobasierte Chemikalien, die zur Vernetzung von Harzen in Farben und Beschichtungen, Baumaterialien, Kleb- und Dichtstoffen, Verbundwerkstoffen sowie Elektro- und Elektronikprodukten verwendet werden. Nach Angaben der Analysten von ���ϲ����� werden nur neue, handelsübliche Stoffe erfasst, die als Bulkware oder in Form von Mischungen geliefert werden; recycelte oder wiederaufbereitete Ströme werden nicht berücksichtigt.

Ausschluss vom Geltungsbereich: Produkte, die ausschließlich als Aushärtungsbeschleuniger oder Verdünner ohne reaktive Funktion vermarktet werden, sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Typ

- Epoxid

- Polyurethan

- Kautschuk

- Acryl

- Andere Typen (Silikon, Phenolharz usw.)

- Nach Anwendung

- Farben und Beschichtungen

- Bauwesen und Konstruktion

- Klebstoffe und Dichtstoffe

- Verbundwerkstoffe (Wind, Marine, Sport)

- Elektro und Elektronik (Vergussmasse, Leiterplatte, Elektrofahrzeug-Batterien)

- Andere Anwendungen (3D-Druck, Bodenbeläge usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Rohstoffproduzenten, regionale Händler, Formulierer von Beschichtungen und Hersteller von Verbundwerkstoffen im asiatisch-pazifischen Raum, in Nordamerika und Europa. In den Gesprächen wurden die durchschnittlichen Verkaufspreise, die Aushärtungsgeschwindigkeit, die Aufnahme von Windblade-Harzen und die Verlagerung hin zu VOC-armen Chemikalien untersucht, was es uns ermöglichte, sekundäre Anhaltspunkte abzugleichen, die Penetrationsraten zu verfeinern und die ersten Modellergebnisse zu testen.

Desk Research

Wir haben grundlegende Nachfrageindikatoren aus offenen Quellen zusammengestellt, wie z. B. Importcodes der United States International Trade Commission, PRODCOM-Produktion von Eurostat, HS-2916-Linien des chinesischen Zolls, Whitepapers von ACA und JEC Composites, Patentanmeldungen von Questel und 10-K-Veröffentlichungen börsennotierter Unternehmen. Zusätzliche Anhaltspunkte zu Volumen, Preis und Endverwendung wurden aus den von D&B Hoovers überprüften Finanzberichten von Lieferanten und den Nachrichtenarchiven von Dow Jones Factiva entnommen. Diese Quellen liefern Versandtrends, typische Stückpreise und Kapazitätserweiterungen, die die Grundlage für das ursprüngliche Datenraster bilden; sie sind jedoch illustrativ und nicht erschöpfend, da viele andere öffentliche Aufzeichnungen unsere Einschätzung unterstützen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir wenden ein Top-Down-Konstrukt an, bei dem die globalen Verbrauchsmengen von Epoxid-, Polyurethan- und anderen Harzen aus Produktions- und Handelsdaten rekonstruiert und dann mit validierten Dosierungsfaktoren von Aushärtemitteln zu Harzen multipliziert werden. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Lieferanteneinnahmen und ASP mal Stichprobenvolumen werden durchgeführt, um die Gesamtwerte zu überprüfen. Zu den Schlüsselvariablen gehören regionale Infrastrukturausgaben, Installationen von Windturbinenblättern, Indizes für die Beschichtungsproduktion, durchschnittliche Dosierungsraten und die Entwicklung des ASP der Mittel. Eine multivariate Regression in Kombination mit einer Szenarioanalyse projiziert diese Treiber bis 2030; Lücken für Nischenanwendungen werden durch Expertenkonsensbereiche überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsprüfungen, Kritik von Peer-Analysten und Freigabe durch leitende Angestellte. Wir überprüfen die Modelle jährlich und führen bei Kapazitätserweiterungen, regulatorischen Änderungen oder Preisschocks zwischenzeitliche Aktualisierungen durch, um sicherzustellen, dass die Kunden vor der Lieferung des Berichts die neueste geprüfte Ansicht erhalten.

Warum Mordors Pökelmittel-Basiskommandos außergewöhnlich zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Konversionsraten und Aktualisierungsintervalle wählen.

Wesentliche Lücken entstehen, wenn andere Verlage (i) die Einbeziehung nur auf Epoxidmittel beschränken, (ii) Modelle auf früheren Basisjahren ohne Preisanpassungen in der Mitte des Zyklus verankern oder (iii) von einheitlichen ASPs in allen Regionen ausgehen, während unser Team die Diskontierung im asiatisch-pazifischen Raum, spezielle biobasierte Prämien und vierteljährliche Wechselkursaktualisierungen berücksichtigt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 7,54 MRD. USD (2025) | ���ϲ����� | - |

| USD 7,02 B (2024) | Globale Unternehmensberatung A | ohne Polyurethan- und Kautschukwirkstoffe; früheres Basisjahr, zweijährliche Aktualisierung |

| USD 6,30 B (2024) | Industrieverband B | stützt sich auf eine einzige globale ASP-Annahme, begrenzte Primärvalidierung |

| USD 5,90 B (2023) | Fachzeitschrift C | engere Endverwendungserfassung und keine Währungsnormalisierung auf 2025 USD |

Diese Vergleiche zeigen, dass Mordor durch die Auswahl des gesamten reaktiven Agentensatzes, die jährliche Aktualisierung der Daten und die Gegenprüfung anhand von Befragungen der Endbenutzer eine ausgewogene, transparente Grundlage liefert, die die Entscheidungsträger auf eindeutige Faktoren und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle ��ä���ٳܲԲ��������ٳٱ�����������?

Der ��ä���ٳܲԲ��������ٳٱ����������� hat 2026 einen Wert von 7,92 Milliarden USD und soll bis 2031 einen Wert von 10,16 Milliarden USD erreichen.

Welcher Härtungsmitteltyp hat den größten Marktanteil?

Epoxid-Härtungsmittel führen mit einem Marktanteil von 42,68 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 6,29 %.

Warum ist der asiatisch-pazifische Raum für Härtungsmittellieferanten so bedeutend?

Der asiatisch-pazifische Raum erzielt 44,75 % des globalen Umsatzes dank integrierter Lieferketten, niedrigerer Produktionskosten und expandierender Bau- und Windenergiesektoren.

Wie beeinflussen Regulierungen die Produktentwicklung?

Strengere VOC- und REACH-Vorschriften drängen Hersteller zu biobasierten, geruchsarmen Chemikalien und beschleunigen Forschung und Entwicklung für PFAS-freie und gefahrenarme Beschleuniger, was die Produktportfolios neu gestaltet.

Welches Anwendungssegment wächst am schnellsten?

Verbundwerkstoffanwendungen, insbesondere Windturbinenblätter und leichte Automobilteile, verzeichnen mit 6,12 % bis 2031 die höchste CAGR.

Seite zuletzt aktualisiert am: