Marktgröße und -anteil für grenzüberschreitende Zahlungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

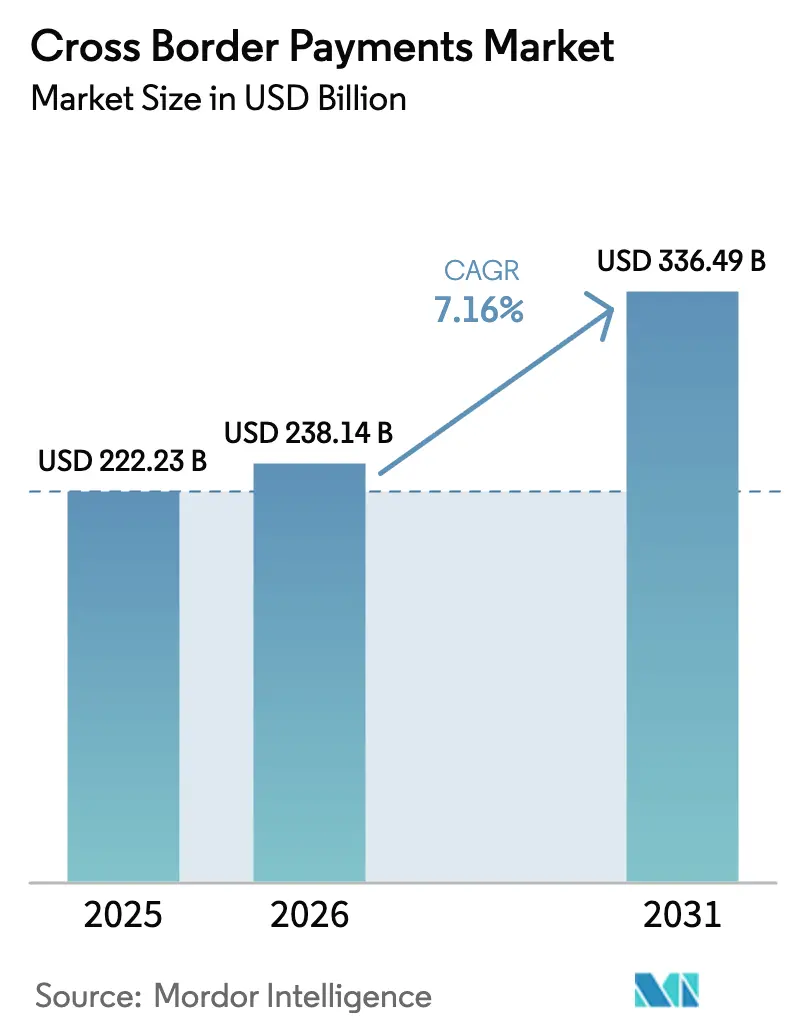

| Marktgröße (2026) | 238.14 Milliarden US-Dollar |

| Marktgröße (2031) | 336.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grenzüberschreitende Zahlungen von ���ϲ�����

Die Marktgröße für grenzüberschreitende Zahlungen wird voraussichtlich im Jahr 2025 USD 222,23 Milliarden, im Jahr 2026 USD 238,14 Milliarden betragen und bis 2031 USD 336,49 Milliarden erreichen, mit einer CAGR von 7,16 % von 2026 bis 2031. Das robuste Wachstum spiegelt wider, wie Sofortabwicklungsinfrastrukturen, Open-Banking-Mandate und eingebettete Finanz-Orchestrierungsschichten die Reibungsverluste im Korrespondenzbankwesen abbauen. Fintech-Herausforderer bündeln Devisenliquidität (FX-Liquidität) über mehrere Handelsplätze, reduzieren Spreads um bis zu 60 Basispunkte auf wichtigen Korridoren und ziehen hochfrequente Transaktionsströme von Banken ab. Echtzeit-Verbindungen wie UPI-PayNow und FedNow-Pilotprojekte komprimieren Abwicklungsfenster von mehreren Tagen auf Sekunden, was Unternehmen und Verbraucher dazu veranlasst, Volumen auf Sofortkanäle zu verlagern. Die regulatorische Risikoreduzierung durch globale Banken hat jedoch die Korrespondenzlinien in 23 afrikanischen Ländern ausgedünnt, was die Endnutzergebühren auf Grenzkorridor-Routen erhöht und eine zweigleisige Preislandschaft aufrechterhält, die für Liquiditätsaggregatoren nach wie vor Arbitragemöglichkeiten bietet.

Wichtigste Erkenntnisse des Berichts

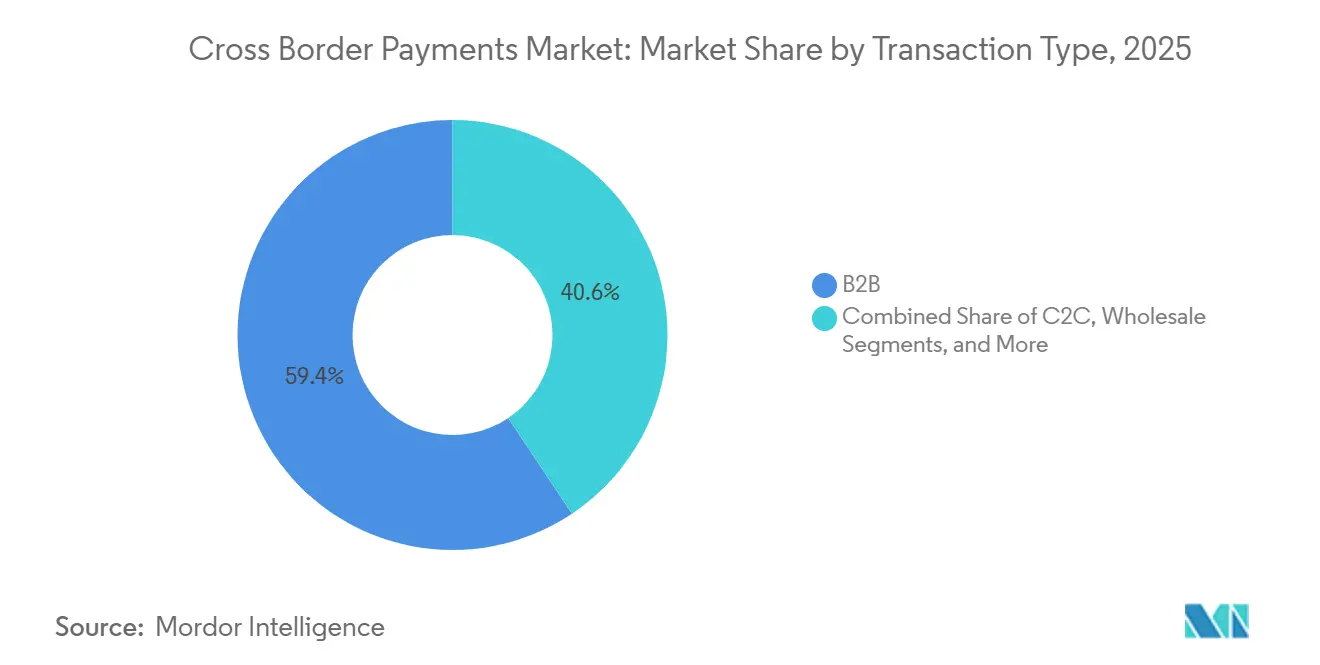

- Nach Transaktionstyp hielten Business-to-Business-Ströme im Jahr 2025 einen Anteil von 59,39 % am Markt für grenzüberschreitende Zahlungen, während Consumer-to-Consumer-Überweisungen bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen werden.

- Nach Kanal entfielen im Jahr 2025 44,67 % des Volumens auf Banküberweisungen, während Geldtransferdienstleister bis 2031 mit einer CAGR von 7,83 % wachsen.

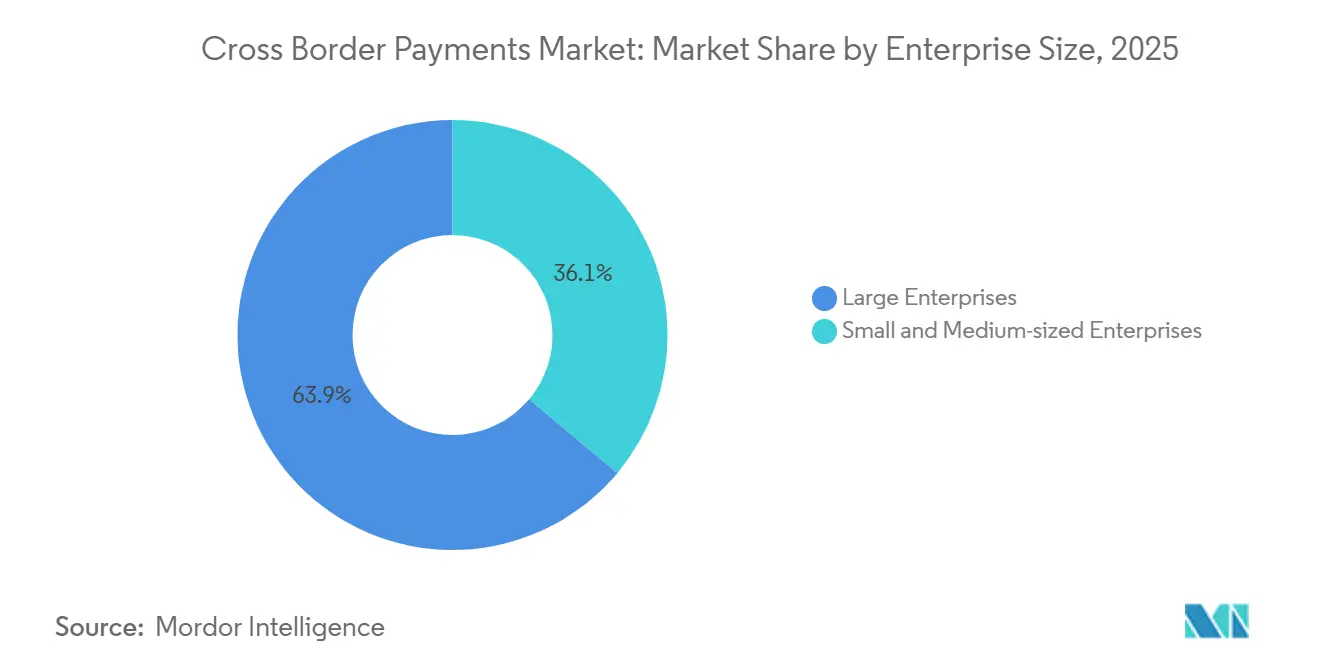

- Nach Unternehmensgröße dominierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 mit 63,92 % des Volumens, doch kleine und mittlere Unternehmen werden voraussichtlich bis 2031 jährlich um 8,03 % wachsen.

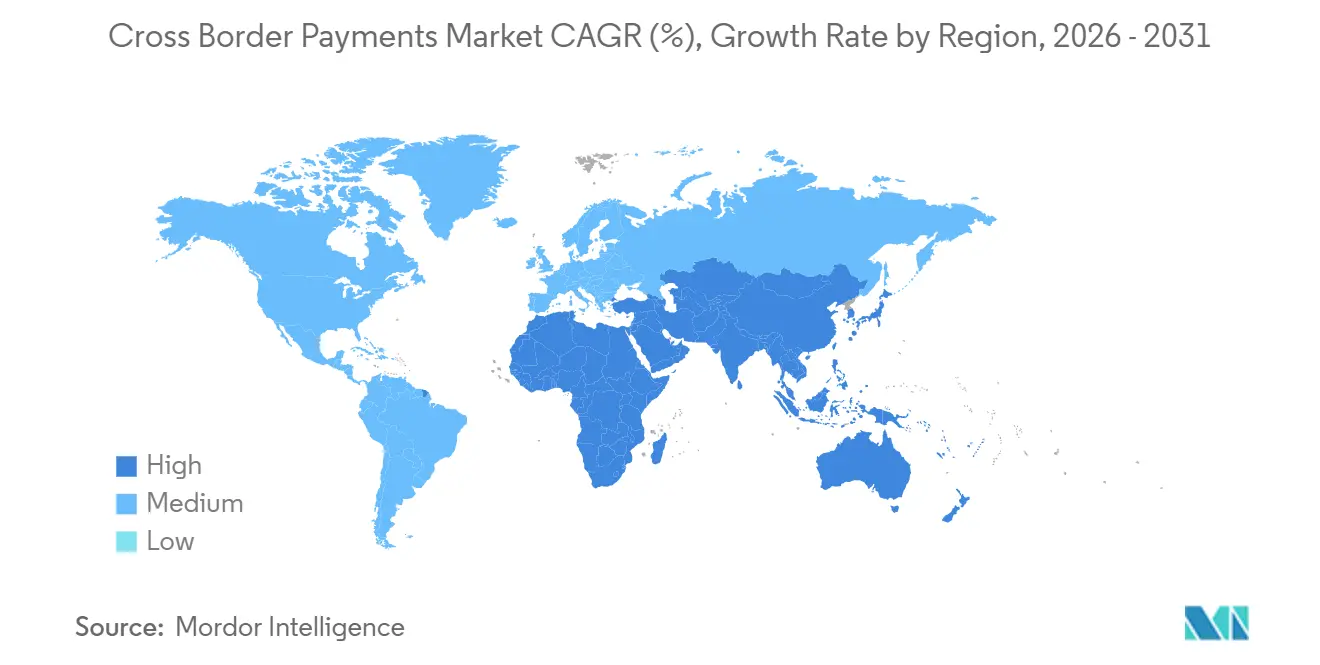

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,59 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 9,16 % wachsen wird.

- Nach Endnutzer trugen �ұ������ä�ڳٲ��ܲԳٱ���Ա��� im Jahr 2025 62,59 % der Ströme bei, und Privatnutzer werden voraussichtlich bis 2031 jährlich um 7,64 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für grenzüberschreitende Zahlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende B2B-E-Commerce-Exportvolumina in Asien | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von ISO-20022-Nachrichtenstandards in europäischen Zahlungszentren | +0.8% | Europa, Ausbreitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| SWIFT gpi und sofortige Devisenfenster steigern die Nachfrage nach taggleicher Abwicklung | +0.9% | Global, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| PSD3-getriebene Open-Banking-APIs beschleunigen europäische grenzüberschreitende P2P-Zahlungen | +0.7% | Europa, frühe Pilotprojekte im Vereinigten Königreich und ausgewählten asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Integration von Request-to-Pay-Infrastrukturen mit grenzüberschreitenden Netzwerken in Nordamerika | +0.5% | Nordamerika, potenzielle Ausstrahlungseffekte auf ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzplattformen orchestrieren jurisdiktionsübergreifende Auszahlungen für Software-as-a-Service-Anbieter | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende B2B-E-Commerce-Exportvolumina in Asien

Grenzüberschreitende B2B-E-Commerce-Exporte aus Asien erreichten im Jahr 2025 USD 1,8 Billionen, da digitale Plattformen die Zahlungsorchestrierung direkt in Lieferkettenabläufe integrierten. Chinesische Hersteller, die Alibabas Abwicklungsinfrastrukturen nutzen, verarbeiteten 47 % mehr internationale Rechnungen als im Jahr 2024, während indische Exporteure, die mit einheitlichen Zahlungsschnittstellenportalen verbunden sind, die Empfangszeiten von 14 Tagen auf 36 Stunden reduzierten.[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, "B2B-E-Commerce in Asien 2025," unctad.org Reservebank von Indien, "UPI-Bericht über grenzüberschreitende Transaktionen 2025," rbi.org.in Schnellere Erlöse komprimieren die Betriebskapitalzyklen für kleine Unternehmen, die früher bis zu 45 Tage auf die Freigabe warten mussten. Vietnam, Thailand und Indonesien verzeichneten im Jahr 2025 ein Wachstum von 22 % gegenüber dem Vorjahr, da regionale Freihandelsabkommen Zolldaten mit ISO-20022-Nachrichten harmonisierten. Die sofortige Rechnungsabwicklung reduziert die Transaktionskosten um bis zu 80 Basispunkte, was Exporteuren ermöglicht, wettbewerbsfähiger zu kalkulieren und Marktführer zu verdrängen, die auf Akkreditive angewiesen sind.

Wachsende Einführung von ISO-20022-Nachrichtenstandards in europäischen Zahlungszentren

Die Europäische Zentralbank verpflichtete alle TARGET-Transaktionen bis November 2025 zur ISO-20022-Konformität und verpflichtete Banken zur Übermittlung umfangreicherer Überweisungsdaten. SWIFT berichtet, dass 78 % der europäischen Korrespondenten die Migration bis Dezember 2025 abgeschlossen hatten, gegenüber 41 % Mitte 2024. Strukturierte Datenfelder reduzieren Zahlungsablehnungen um 35 % und beseitigen die manuelle Abstimmung, die früher einen vollen Tag zur Abwicklung hinzufügte. Die Interoperabilität zwischen SEPA Instant Credit Transfer und grenzüberschreitenden Netzwerken soll bis 2027 eine End-to-End-Abwicklung in unter 60 Sekunden ermöglichen und das Liquiditätsmanagement für multinationale Treasurer neu gestalten.

SWIFT gpi und sofortige Devisenfenster steigern die Nachfrage nach taggleicher Abwicklung

SWIFT gpi verarbeitete im Jahr 2025 85 Millionen grenzüberschreitende Zahlungen, wobei 63 % innerhalb von 30 Minuten gutgeschrieben wurden. Sofortige Devisenfenster konvertieren Währungen bei der Initiierung und nicht bei jedem Korrespondentenschritt, was Spreads auf US-Dollar-Euro- und US-Dollar-Pfund-Korridoren um bis zu 40 Basispunkte reduziert. Unternehmen benötigen nun taggleiche Wertstellung zur Optimierung des Betriebskapitals, und Banken, die diesen Standard nicht erfüllen können, haben bis zu 20 % ihrer Zahlungserlöse an Fintech-Konkurrenten verloren. Die Dringlichkeit ist im asiatisch-pazifischen Raum noch größer, wo Exporteure eine sofortige Bestätigung benötigen, um Waren aus Zolllagern freizugeben.

PSD3-getriebene Open-Banking-APIs beschleunigen europäische grenzüberschreitende P2P-Zahlungen

Die Europäische Kommission finalisierte PSD3 im März 2025 und erweiterte Open-Banking-Mandate auf grenzüberschreitende P2P-Zahlungen.[2]Europäische Kommission, "Umsetzung der Zahlungsdiensterichtlinie 3," ec.europa.eu Revolut und Wise integrierten die neuen APIs, um Devisen unter 20 Basispunkten zu bepreisen und Banken um bis zu 80 % zu unterbieten. Starke Kundenauthentifizierung senkte Betrug bei grenzüberschreitenden P2P-Zahlungen in den ersten sechs Monaten um 42 % und stärkte das Nutzervertrauen. Die Open-Banking-Durchdringung erreichte im Jahr 2025 38 % der europäischen Privatkunden, was auf eine dauerhafte Migration weg von Korrespondenzinfrastrukturen hindeutet.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | Auswirkung auf die CAGR | Geografische Relevanz | Höhepunkt der Auswirkung |

|---|---|---|---|

| Risikoreduzierung durch globale Banken, die Korrespondenzlinien in Afrika kürzen | -0.6% | Afrika, Sekundäreffekte im Nahen Osten und ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Anhaltend hohe Devisenaufschläge auf exotischen Währungskorridoren | -0.5% | Afrika, ��ü�岹��������첹, ausgewählte asiatisch-pazifische Märkte und Naher Osten | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsregeln schränken Cloud-Einsatz in MENA ein | -0.3% | Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle kryptobasierter Überweisungskanäle in G20-Volkswirtschaften | -0.4% | Global, am strengsten in Nordamerika, Europa und ausgewählten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Risikoreduzierung durch globale Banken, die Korrespondenzlinien in Afrika kürzen

Globale Banken beendeten im Zeitraum 2024–2025 Beziehungen mit 127 afrikanischen Instituten unter Berufung auf Compliance-Kosten und Reputationsrisiken. Überweisungsanbieter in Nigeria, Kenia und Ghana leiten Überweisungen nun über Drehscheiben in den Vereinigten Arabischen Emiraten und Südafrika um, was bis zu 48 Stunden und USD 12 zu einer USD-200-Transaktion hinzufügt.[3]Weltbank, "Weltweiter Bericht zu Überweisungspreisen Q4 2025," worldbank.org Der Volumenrückgang treibt die Compliance-Kosten pro Zahlung in die Höhe, was zu weiteren Rückzügen und einer Vertiefung des Ausschlusses führt. Pilotalternativen wie das Panafrikanische Zahlungs- und Abrechnungssystem bewegten im Jahr 2025 weniger als USD 2 Milliarden, da eine begrenzte Zentralbankbeteiligung die Liquidität hemmte. Bis zur Konvergenz der Regulierungsrahmen werden Grenzkorridore kostspielig und langsam bleiben.

Anhaltend hohe Devisenaufschläge auf exotischen Währungskorridoren

Durchschnittliche Devisenaufschläge auf afrikanische, südamerikanische und ausgewählte asiatische Währungen lagen im Jahr 2025 bei 4,8 %, dem Dreifachen der Spreads auf wichtigen Währungspaaren. Fragmentierte Liquidität weitet Geld-Brief-Spannen bei Volatilität um bis zu 300 Basispunkte aus und untergräbt den Vorteil digitaler Kanäle gegenüber informellen Netzwerken. Anbieter müssen größere Währungspuffer vorhalten, was Kapital bindet. Blockchain-Pilotprojekte, die Liquidität bündeln, sind aufgrund von Unsicherheiten bei Reservewerten auf monatliche Volumina unter USD 500 Millionen begrenzt. Ohne transparente Referenzkurse und tiefere Interbankmärkte werden Aufschläge auf exotischen Korridoren das Überweisungswachstum weiterhin belasten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Transaktionstyp: B2B-Dominanz verdeckt rasanten C2C-Aufschwung

Business-to-Business-Transaktionen hielten im Jahr 2025 59,39 % des Volumens und verankerten die Marktgröße für grenzüberschreitende Zahlungen bei transaktionstypenbasierten Strömen. Eingebettete Finanzlösungen innerhalb von Enterprise-Resource-Planning-Systemen automatisieren die Absicherungsausführung und das Zahlungsrouting und reduzieren den Treasury-Aufwand um bis zu 40 %. Consumer-to-Consumer-Überweisungen sind zwar kleiner, werden aber voraussichtlich jährlich um 8,43 % wachsen, angetrieben von mobilfirstorientierten Anbietern, die Korrespondenzbanken umgehen und Devisenspreads unter 50 Basispunkte komprimieren. Hochfrequente Interbankabrechnungen und staatliche Hilfszahlungen umfassen den verbleibenden Anteil, der empfindlich auf Diversifizierungsrichtlinien für Reservewährungen reagiert.

Der C2C-Schwung spiegelt die Akzeptanz digitaler Geldbörsen durch die Diaspora wider, die Bargeldabholung durch sofortige Wallet-zu-Wallet-Überweisungen ersetzt. Korridore wie USA-Mexiko und Saudi-Arabien-Philippinen verarbeiteten im Jahr 2025 34 % mehr C2C-Zahlungen, unterstützt durch Sandbox-Regelungen, die Fintechs das Halten von Kundengeldern ermöglichen. B2B-Ströme profitieren weiterhin von asiatisch-pazifischen Freihandelsregeln, die eine elektronische Zahlungsbestätigung vor der Zollfreigabe erfordern, was sicherstellt, dass der Marktanteil des Segments nur allmählich sinkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanal: Bankenstärke steht vor Disruption durch Geldtransferdienstleister

Banküberweisungen hielten im Jahr 2025 einen Anteil von 44,67 % und stützten die Marktgröße für grenzüberschreitende Zahlungen nach Kanal, da Unternehmen Abwicklungsendgültigkeit und regulatorische Klarheit schätzen. Geldtransferdienstleister expandieren mit einer CAGR von 7,83 % und nutzen ISO-20022-Request-to-Pay-Nachrichten, um die Abwicklung auf unter 60 Sekunden zu bringen. Kartennetzwerke besetzen eine strategische Nische, da Visa Direct und Mastercard Move Auszahlungen für Gig-Plattformen innerhalb von Minuten ermöglichen. Blockchain-Infrastrukturen, Mobile-Money-Verbindungen und Bargeldnetzwerke bilden den verbleibenden Mix, wobei ostafrikanische Mobile-Money-Systeme im Jahr 2025 USD 8 Milliarden abwickelten.

Liquiditätsaggregationsmaschinen helfen Geldtransferdienstleistern, transparente Gesamtpreise anzubieten und die Migration kleiner Unternehmen von Banken zu beschleunigen, um bis zu 80 Basispunkte einzusparen. Banken behalten einen Vorteil auf hochvolumigen Korridoren, wo die regulatorische Kontrolle am höchsten ist, doch der Gebührendruck zwingt sie, Sofortzahlungsarchitekturen einzuführen, um relevant zu bleiben.

Nach Unternehmensgröße: Skalierung von �Ұ���ß�ܲԳٱ���Ա��� trifft auf Agilität von KMU

�Ұ���ß�ܲԳٱ���Ա��� generierten im Jahr 2025 63,92 % des Volumens und dominierten den Marktanteil für grenzüberschreitende Zahlungen bei unternehmensgrößenbasierten Strömen. Sie verfügen über dedizierte Treasury-Teams und Mehrbankenbeziehungen, um günstige Devisenpreise zu sichern. Kleine und mittlere Unternehmen werden jedoch voraussichtlich bis 2031 jährlich um 8,03 % wachsen, da eingebettete Finanzschichten in Buchhaltungs-, Checkout- und Rechnungsstellungssoftware den Bedarf an Fachkenntnissen eliminieren. APIs, die Mehrwährungskonten in über 40 Währungen anbieten, demokratisieren den globalen Vertrieb für Software-as-a-Service-Exporteure.

KMU in Südostasien und Osteuropa sahen im Jahr 2025 die Abwicklungszeiten dank sofortiger Devisenorchestrierung von einer Woche auf unter 24 Stunden sinken, was die Cashflow-Planbarkeit verbessert. �Ұ���ß�ܲԳٱ���Ա��� werden aufgrund komplexer Lieferkettenabwicklungen und Verrechnungspreiskonformität volumenmäßig führend bleiben, doch die KMU-Beschleunigung signalisiert eine strukturelle Verbreiterung der Kundenbasis.

Nach Endnutzer: Unternehmensvolumen führt, aber Verbraucherdynamik nimmt zu

�ұ������ä�ڳٲ��ܲԳٱ���Ա��� machten im Jahr 2025 62,59 % der Ströme aus und verankerten die Marktgröße für grenzüberschreitende Zahlungen über alle Endnutzer hinweg mit Gehalts-, Lieferanten- und Lizenzgebührenabwicklungen. Privatnutzer werden voraussichtlich jährlich um 7,64 % wachsen, da Regulierungsbehörden Nicht-Bank-Fintechs lizenzieren, Einlagen zu halten und Wallet-zu-Wallet-Überweisungen zu ermöglichen. Regierungsstellen, einschließlich multilateraler Kreditgeber, machen den Rest aus und wenden sich zunehmend Blockchain-Plattformen für Transparenz zu. Die Preiselastizität auf der Verbraucherseite ist hoch; ein Preisvorteil von 20 Basispunkten löst einen Anbieterwechsel aus. Lizenzierungsreformen auf den Philippinen und in Indien ermöglichten sofortige Einzahlungen auf mobile Geldbörsen und senkten die Kosten um bis zu 50 %.

Unternehmen schätzen derweil eingebettete Finanzplattformen, die automatisch absichern und Zahlungen weiterleiten, was ihre Volumenführerschaft auch bei zunehmendem Verbraucherwachstum aufrechterhält. �ұ������ä�ڳٲ��ܲԳٱ���Ա��� hielten im Jahr 2025 62,92 % aller Ströme, die Branchen von Elektronik bis professionelle Dienstleistungen umfassen. CFOs rüsten ERP-Integrationen auf, um Zahlungsdaten direkt in Echtzeit-Dashboards einzuspeisen und Liquiditätspositionen sowie Compliance-Auslöser zu verbessern. Die Marktgröße für grenzüberschreitende Zahlungen für Geschäftsnutzer verfolgt eine CAGR im mittleren einstelligen Bereich, gestützt durch die globale Diversifizierung der Lieferkette. Privatverbraucher bilden die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 7,67 %. Migrationsarbeitskräfte, grenzüberschreitende Freiberufler und digitale Nomaden schätzen sofortige Wallet-zu-Wallet-Auszahlungen in USD-Stablecoins oder lokalem E-Geld. Anbieter, die Auszahlungsoptionalität – Karte, Bank oder Geldbörse – einbetten, gewinnen Kundenbindung. Regierungen nutzen dieselben Infrastrukturen für bedingte Geldtransfers und erweitern die Nutzung über reine Überweisungsfälle hinaus.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 33,59 % am Markt für grenzüberschreitende Zahlungen, gestützt durch FedNow- und RTP-Integrationen, die taggleiche Gehalts- und Lieferantenabwicklungen ermöglichen. Der Dienst der Federal Reserve verarbeitete im Jahr 2025 mehr als 200 Millionen Sofortzahlungen, mit Pilotkorridoren, die kanadische und mexikanische Systeme verbinden. Stripe und Adyen meldeten jeweils ein Wachstum von 28 % gegenüber dem Vorjahr bei grenzüberschreitenden B2B-Strömen mit Ursprung in den USA. Kanadas Echtzeit-Zahlungsinfrastruktur ging im Jahr 2026 in Betrieb und erweiterte sofortige Verbindungen zu US-amerikanischen Clearingstellen, während Mexikos CoDi eingehende Überweisungen in unter 60 Sekunden akzeptierte.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,16 % wachsen, dem schnellsten regionalen Tempo im Markt für grenzüberschreitende Zahlungen. Die PayNow-UPI-Brücke bewegte im Jahr 2025 Transaktionen im Wert von USD 1,2 Milliarden, und PromptPay-PayNow- sowie DuitNow-Verbindungen schufen einen nahtlosen südostasiatischen Korridor, der 47 Millionen Überweisungen verarbeitete. Chinas grenzüberschreitendes Interbanken-Zahlungssystem wickelte im Jahr 2025 USD 96 Billionen ab, ein Anstieg von 24 % gegenüber 2024, was erhebliche Dynamik bei der Renminbi-denominierten Handelsabwicklung zeigt. Indien verzeichnete im Geschäftsjahr 2025 18,4 Milliarden grenzüberschreitende UPI-Transaktionen, was Diaspora-Zuflüsse widerspiegelt, die Korrespondenzbanken umgehen.

Europa nutzt PSD3-getriebene Open-Banking-APIs und das TARGET-Sofortzahlungsabwicklungssystem, das im Jahr 2025 EUR 1,8 Billionen (USD 2,0 Billionen) abwickelte, mit einem grenzüberschreitenden Volumenanteil von 31 %. Nahost-Korridore vom Golf-Kooperationsrat nach Südasien verarbeiteten USD 142 Milliarden an Überweisungen, unterstützt durch die Sofortzahlungsplattform der Vereinigten Arabischen Emirate. Afrikas Wachstum hinkt hinterher, da Korrespondenzlinienrückzüge die Gebühren um bis zu 12 % erhöhen, obwohl regionale Pilotprogramme versuchen, diesen Trend umzukehren. ��ü�岹��������첹 profitiert von Brasiliens Pix, das im Jahr 2025 BRL 4,9 Billionen (USD 980 Milliarden) bewegte, und bevorstehende Verbindungen zu Argentinien und Uruguay versprechen weitere Expansion.

Wettbewerbslandschaft

Der Markt für grenzüberschreitende Zahlungen ist mäßig fragmentiert; die Top-10-Anbieter kontrollierten im Jahr 2025 rund 48 % des Volumens. Etablierte Akteure wie SWIFT, Visa und Mastercard nutzen Netzwerkeffekte und regulatorische Vertrautheit, um Unternehmens- und Interbankenströme zu halten. Doch Fintech-Disruptoren – Wise, Revolut, Stripe – erzielen jährliche Marktanteilsgewinne von 15–20 % in Privatkunden- und KMU-Segmenten durch transparente Gesamtpreise, die Banken-Devisenspreads um bis zu 80 % unterbieten. Der strategische Fokus liegt auf API-Orchestrierung, die Liquidität aus mehreren Devisenhandelsplätzen und Sofortinfrastrukturen bündelt und die Latenz minimiert.

Stripes Kauf des Stablecoin-Unternehmens Bridge für USD 1,1 Milliarden signalisiert den Branchenappetit für Blockchain-Infrastrukturen, die eine parallele Abwicklung ermöglichen. Ripples On-Demand-Liquidität, die XRP als Brückenwährung nutzt, verarbeitete im Jahr 2025 USD 15 Milliarden und bewies, dass Blockchain für Kleinbetragsüberweisungen skalierbar ist. Compliance-Strenge bleibt ein Differenzierungsmerkmal: Plattformen, die die Travel-Rule-Anforderungen der Financial Action Task Force erfüllen, erhalten Zugang zu institutionellen Liquiditätspools, die weniger regulierten Akteuren verwehrt sind.

Der Wettbewerb ist am intensivsten in Verbraucherüberweisungskorridoren wie USA-Mexiko und Vereinigtes Königreich-Indien, wo die Margen auf unter 50 Basispunkte komprimiert wurden. Anbieter streben nach Volumenskalierung oder vertikaler Integration in angrenzende Angebote wie Absicherungsinstrumente und Mehrwährungskonten. Exotische Währungskorridore erzielen noch immer Gesamtgebühren von 5–8 %, was neue Marktteilnehmer anzieht, die fragmentierte Liquidität bündeln und Festpreisgarantien für unterversorgte Routen anbieten können.

Marktführer für grenzüberschreitende Zahlungen

Adyen N.V.

Stripe, Inc.

PayPal Holdings, Inc.

American Express Company

Payoneer Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Visa erweiterte seinen Visa-Direct-Dienst für grenzüberschreitende Push-to-Card-Zahlungen auf 47 weitere Länder und ermöglichte Auszahlungen für Gig-Plattformen innerhalb von 30 Minuten nach der Initiierung.

- Dezember 2025: Mastercard erwarb den verbleibenden Anteil an Currencycloud für USD 1,2 Milliarden und integrierte Mehrwährungskonten in Mastercard Move.

- November 2025: Wise lancierte ein Infrastructure-as-a-Service-Produkt, das Banken ermöglicht, seine Devisenmaschine und Sofortinfrastrukturen unter eigenem Namen anzubieten, und onboardete 12 europäische Herausfordererbanken.

- Oktober 2025: JPMorgan Chase skalierte sein Liink-Blockchain-Netzwerk auf 427 Institutionen in 78 Ländern und verarbeitete im vierten Quartal 2025 grenzüberschreitende Werte in Höhe von USD 2,4 Milliarden.

Globaler Berichtsumfang des Marktes für grenzüberschreitende Zahlungen

Der Bericht über den Markt für grenzüberschreitende Zahlungen ist segmentiert nach Transaktionstyp (B2B, C2C, �Ұ���ß�Ի���, sonstige Transaktionstypen), Kanal (Banküberweisungen, Karten, Geldtransferdienstleister, sonstige Kanäle), Unternehmensgröße (kleine und mittlere Unternehmen, �Ұ���ß�ܲԳٱ���Ա���), Endnutzer (�ұ������ä�ڳٲ��ܲԳٱ���Ա���, Privatpersonen und Verbraucher, Regierung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, ��ü�岹��������첹). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2B |

| C2C |

| �Ұ���ß�Ի��� |

| Sonstige Transaktionstypen |

| Banküberweisungen (SWIFT, ACH, RTP) |

| Karten |

| Geldtransferdienstleister |

| Sonstige Kanäle |

| Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| �ұ������ä�ڳٲ��ܲԳٱ���Ա��� |

| Privatpersonen / Verbraucher |

| Regierung |

| Nordamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten |

| Afrika |

| ��ü�岹��������첹 |

| Nach Transaktionstyp | B2B |

| C2C | |

| �Ұ���ß�Ի��� | |

| Sonstige Transaktionstypen | |

| Nach Kanal | Banküberweisungen (SWIFT, ACH, RTP) |

| Karten | |

| Geldtransferdienstleister | |

| Sonstige Kanäle | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� | |

| Nach Endnutzer | �ұ������ä�ڳٲ��ܲԳٱ���Ա��� |

| Privatpersonen / Verbraucher | |

| Regierung | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten | |

| Afrika | |

| ��ü�岹��������첹 |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für grenzüberschreitende Zahlungen?

Er belief sich im Jahr 2026 auf USD 238,14 Milliarden und ist auf dem Weg, bis 2031 USD 336,49 Milliarden zu erreichen.

Welches Segment wächst innerhalb der grenzüberschreitenden Zahlungsströme am schnellsten?

Consumer-to-Consumer-Überweisungen werden voraussichtlich bis 2031 mit einer CAGR von 8,43 % wachsen.

Warum gewinnen Geldtransferdienstleister Marktanteile gegenüber Banken?

Sie kombinieren sofortige Devisenfenster mit ISO-20022-Nachrichten, reduzieren Abwicklungszeiten auf unter eine Minute und senken Spreads um bis zu 60 Basispunkte.

Welche Region führt das Wachstum im Prognosezeitraum an?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,16 % verzeichnen, die höchste aller Regionen, aufgrund von Echtzeit-Zahlungsverbindungen, die Korrespondenzbanken umgehen.

Wie fragmentiert ist die Anbieterschaft?

Die Top-10-Anbieter halten rund 48 % des Transaktionsvolumens, was auf eine mäßige Fragmentierung und Raum für neue Marktteilnehmer mit spezialisierten Liquiditätslösungen hindeutet.

Seite zuletzt aktualisiert am: