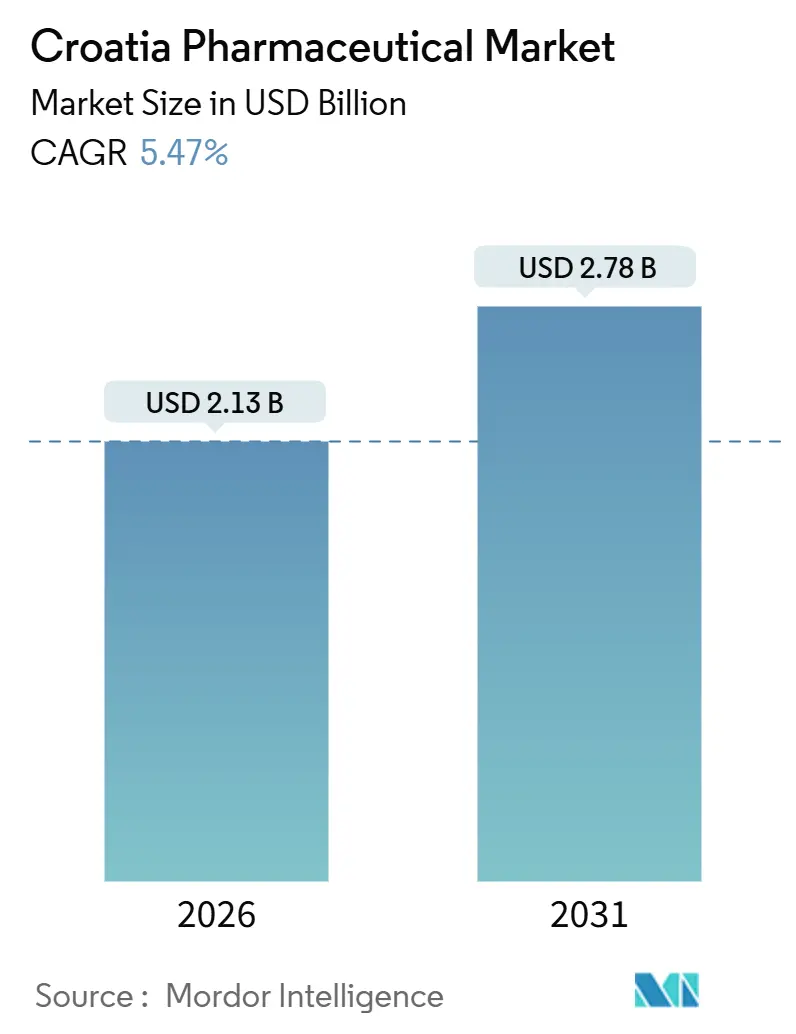

Größe und Marktanteil des kroatischen Pharmamarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kroatischen Pharmamarkts von ���ϲ�����

Die Größe des kroatischen Pharmamarkts wird im Jahr 2026 auf 2,13 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031) einen Wert von 2,78 Milliarden USD erreichen.

Die Kombination aus wachsenden öffentlichen Gesundheitsausgaben, der regulatorischen Angleichung an die Europäische Union und einer fest verankerten Präferenz für kostengünstige Generika hält die Nachfrage stabil, auch wenn Preiskontrollen den Margen Druck bereiten. Zagreb, das ein Fünftel der Bevölkerung und die meisten Tertiärkrankenhäuser konzentriert, beansprucht einen überproportional hohen Anteil der Budgets für Spezialarzneimittel. Gleichzeitig prägen fünf weitere Landkreise, die zusammen mehr als die Hälfte der Einwohner ausmachen, die regionalen Zugangsmuster. Krankenhausausschreibungen ermöglichen zweistellige Preissenkungen, die dem öffentlichen Kostenträger helfen, die Kosten zu kontrollieren, verschärfen jedoch auch den Wettbewerb zwischen multinationalen Innovatoren, regionalen Generikavorreitern und spezialisierten lokalen Herstellern. Unterdessen verstärkt die Krise der antimikrobiellen Resistenz den Krankenhausverbrauch von Carbapenemen und Polymyxinen und verleiht Antiinfektiva einen klaren Volumenrückenwind. Auf der Verbraucherseite hält der Trend zur Selbstmedikation, der während der COVID-19-Pandemie begann, den Umsatz im Apothekenbereich trotz möglicher Gegenwinds durch die Neueinstufung von Codein weiterhin auf hohem Niveau.

Wichtigste Erkenntnisse des Berichts

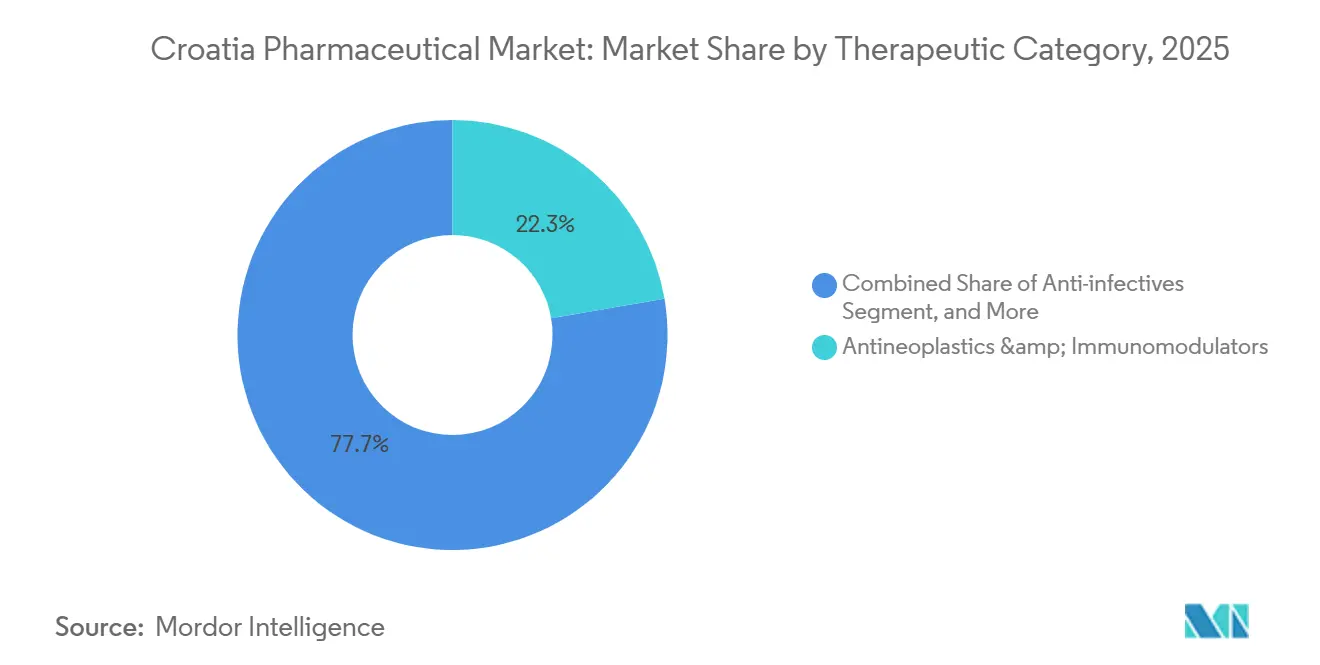

- Nach therapeutischer Kategorie hielten Antineoplastika und Immunmodulatoren im Jahr 2025 einen Marktanteil von 22,31 % am kroatischen Pharmamarkt, während Antiinfektiva mit einer CAGR von 8,06 % bis 2031 das stärkste Wachstum verzeichnen sollen.

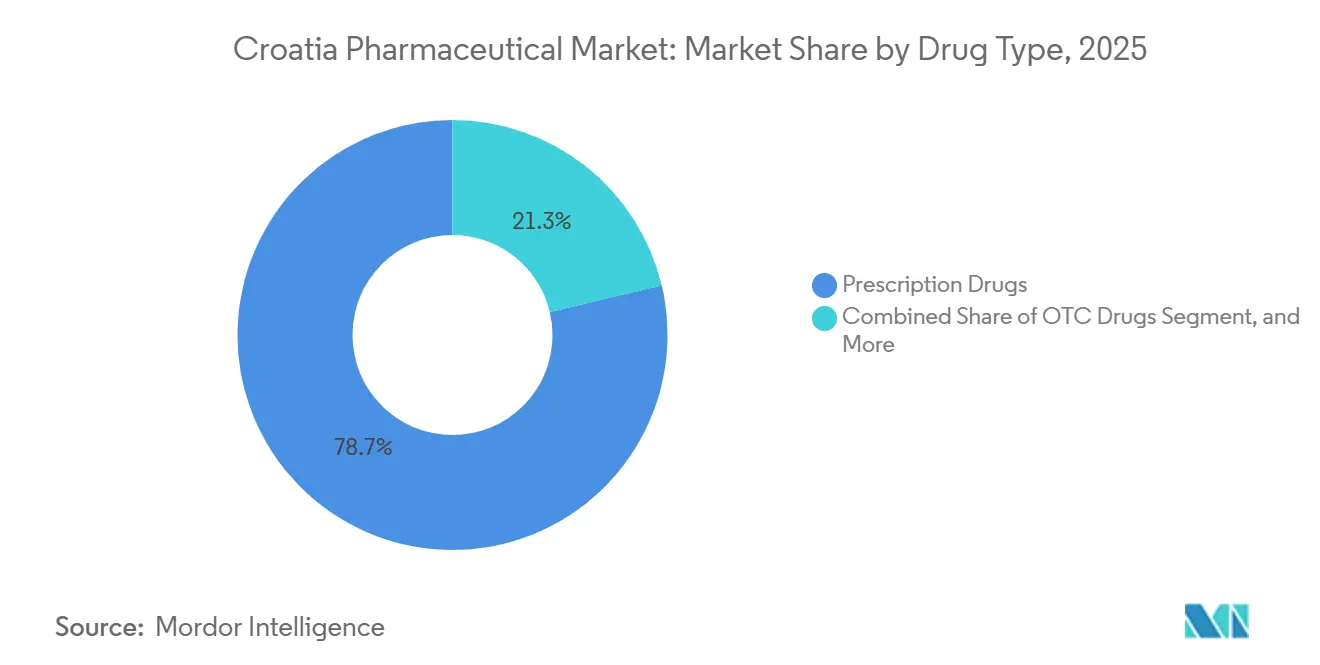

- Nach Arzneimitteltyp entfielen im Jahr 2025 78,73 % des kroatischen Pharmamarkts auf verschreibungspflichtige Arzneimittel, während OTC-Produkte den Gesamtmarkt mit einer CAGR von 9,72 % bis 2031 voraussichtlich übertreffen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im kroatischen Pharmamarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsausgaben | +0.8% | Zagreb und die fünf größten Landkreise | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten | +0.9% | Alternde Küsten- und ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Harmonisierter EU-Regulierungsrahmen | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Generikadurchdringung treibt Volumina an | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Erweiterung des CHIF-Fonds für sehr teure Arzneimittel | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Nationales Lungenkrebsprogramm zur Niedrigdosis-Computertomographie & Onkologiedatenbank | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Gesundheitsausgaben

Öffentliche Quellen finanzieren 84,1 % der gesamten Gesundheitsausgaben und schützen den Arzneimittelverbrauch vor Schwankungen im Haushaltseinkommen. Die drei Arzneimittelbudgets der HZZO – ambulant, stationär und der Fonds für kostspielige Arzneimittel – geben den Planern Spielraum für eine schnelle Umverteilung von Ressourcen, auch wenn Wahlzyklen politische Risiken mit sich bringen. Zagrebs Tertiärzentren absorbieren den Großteil der Spezialausgaben, während ländliche Landkreise beim Zugang zu Onkologie und Biologika noch immer zurückliegen. Seit 2015 hat die finanzielle Unabhängigkeit der HZZO die Budgetflexibilität verbessert, den Kostenträger jedoch auch einer öffentlichen Kontrolle ausgesetzt, wenn die Kosten steigen. Das im April 2024 eingeführte Register für teure Arzneimittel verknüpft nun die Erstattung mit Patientenergebnissen – ein Schritt, der voraussichtlich Durchbruchstherapien mit robusten Real-World-Daten begünstigen wird.

Wachsende Belastung durch chronische Krankheiten

Kroatien verzeichnete im Jahr 2022 mit 346,3 Todesfällen pro 100.000 Einwohner die höchste rohe Krebssterblichkeit in der Europäischen Union.[1]Weltbank, "Kostenorientierte Bestimmungen in der kroatischen Arzneimittelpolitik," worldbank.org Geringe Vorsorgeuntersuchungsraten und späte Diagnosestellung treiben die Nachfrage nach Immuno-Onkologie-Wirkstoffen an, die die HZZO weiterhin in ihre Liste aufnimmt, darunter Glofitamab und erweiterte Anwendungsgebiete von Pembrolizumab. �������徱�DZ�������ܱ�ä��e und metabolische Erkrankungen dominieren die Verschreibungen in der Primärversorgung, mit 71 Millionen ausgestellten Rezepten im Jahr 2023. Die alternde Bevölkerung schafft komplexe Polypharmazie-Szenarien; strenge Verschreibungsprüfungen veranlassen Ärzte jedoch, wann immer therapeutische Äquivalenz besteht, kostengünstigere Generika zu wählen. Real-World-Register, die 2024 eingeführt wurden, sollen Entscheidungsträgern helfen, die Erstattung für hochwertige Therapien bei chronischen Erkrankungen zu verfeinern.

Harmonisierter EU-Regulierungsrahmen

Seit dem EU-Beitritt im Jahr 2013 hat Kroatien seine Zulassungsverfahren an die der EMA angeglichen und damit die Markteinführungszeiten für multinationale Unternehmen verkürzt. Die HALMED-Aktualisierung 2024 zur Spiegelung der Verordnung 2019/6 verbesserte die Pharmakovigilanz und brachte die Veterinärvorschriften auf den Stand der Humanarzneimittelstandards.[2]HALMED, "Regulatorische Aktualisierungen 2024," halmed.hr Die Richtlinie über gefälschte Arzneimittel und die neue HTA-Verordnung verursachen Compliance-Kosten, standardisieren jedoch die Qualität in den Mitgliedstaaten und erleichtern den grenzüberschreitenden Vertrieb. Die externe Referenzpreisgestaltung verknüpft Kroatien mit Italien, Slowenien und der Tschechischen Republik und ermöglicht die lokale Weitergabe von Preissenkungen. Dreijährige Managed-Entry-Vereinbarungen mildern anfängliche Budgetschocks, doch die Vertraulichkeit der Nettopreise erschwert regionale Benchmarks.

Hohe Generikadurchdringung treibt Volumina an

Generika machen etwa 40 % des Marktwerts und mehr als 70 % des Verschreibungsvolumens aus. Erstgenerika müssen 30 % unter dem Originatorpreis gelistet werden, wobei nachfolgende Anbieter einen weiteren Abschlag von 10 % hinnehmen müssen, was eine deflationäre Spirale auslöst. Einzelgewinner-Krankenhausausschreibungen senken die Preise in vielen Klassen um mehr als 40 %. Krkas kardiovaskuläres Portfolio mit Atoris und Roswera veranschaulicht, wie regionale Marktführer aggressive Preisgestaltung nutzen, um Marktanteile zu sichern. E-Verschreibungen veranlassen Ärzte, die kostengünstigste Alternative zu wählen, und Budgetobergrenzen stärken die Einhaltung, wodurch das Volumenwachstum erhalten bleibt, auch wenn die Stückwerte sinken.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Preis- und Erstattungskontrollen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Zahlungsverzögerungen im öffentlichen Sektor | -0.5% | Sekundär- und Tertiärkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Mögliche Neueinstufung von OTC-Codeinprodukten als verschreibungspflichtig | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Demografischer Rückgang begrenzt langfristiges Volumenwachstum | -0.7% | Ländliche und Küstenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Preis- und Erstattungskontrollen

Doppelte Referenzpreisgestaltung und strenge interne Benchmarks senkten die durchschnittlichen Packungspreise innerhalb von vier Jahren nach der Reform von 2009 von 7 EUR auf 6 EUR. Jährliche Neuberechnungen erlauben nur Abwärtsbewegungen, während Managed-Entry-Verträge die Rabatte hinter verschlossenen Türen weiter ausweiten. Krankenhausausschreibungseinsparungen überstiegen bei vielen Generikalinien 40 %, hinterließen jedoch manchmal Einzellieferanten und riskierten Engpässe. Vertrauliche Nettopreise verschleiern genaue Marktsignale, und wiederholte Deflation schreckt Unternehmen davon ab, marginale Innovationen einzuführen.

Zahlungsverzögerungen im öffentlichen Sektor

Krankenhäuser schuldeten Lieferanten zum Stand September 2024 235 Millionen EUR, wobei einige Rechnungen über 180 Tage hinausgingen. Staatliche Rettungsaktionen bieten episodische Entlastung, beheben jedoch nicht die strukturelle Unterfinanzierung. Kleinere Hersteller verschärfen ihre Kreditbedingungen oder geben margenarme Produktlinien auf, was die Versorgung bei gut kapitalisierten multinationalen Unternehmen konsolidiert. Das Register von 2024 verfolgt nun den Rechnungsstatus, doch Durchsetzungslücken bleiben bestehen und perpetuieren die Belastung des Betriebskapitals in der gesamten Vertriebskette.

Segmentanalyse

Nach therapeutischer Kategorie: Onkologie führt, Infektionen steigen

Antineoplastika und Immunmodulatoren kontrollierten im Jahr 2025 22,31 % des kroatischen Pharmamarkts und unterstreichen damit das Engagement des Systems für die Krebsversorgung trotz Pro-Kopf-Onkologieausgaben von nur 130 EUR KKP im Jahr 2023. Kroatien erstattet einen größeren Anteil neuer onkologischer Wirkstoffe als mehrere größere mitteleuropäische Länder. Die Listenaktualisierung vom Februar 2025 fügte Glofitamab hinzu und erweiterte die Abdeckung für Pembrolizumab und Nivolumab. Antiinfektiva, angetrieben durch steigende Resistenzraten, sollen bis 2031 mit einer CAGR von 8,06 % wachsen – dem schnellsten Wachstum aller Kategorien. Der antibakterielle Einsatz in Krankenhäusern steigt weiter, wobei der Verbrauch von Carbapenemen und Polymyxinen seit 2013 stark zugenommen hat.

�������徱�DZ�������ܱ�ä��e Arzneimittel dominieren die Verschreibungen, liefern jedoch aufgrund einer Generikadurchdringung von mehr als 70 % nur begrenztes Wertwachstum. Krkas Atorvastatin- und Rosuvastatin-Linien veranschaulichen die regionale Dominanz in diesen reifen Klassen. Gastrointestinale und respiratorische Arzneimittel profitieren von Selbstmedikation und einer alternden, rauchexponierten Bevölkerung, doch intensiver Generikawettbewerb schränkt die Preisgestaltung ein. Dermatologie bleibt eine Nischenhochburg für lokale Akteure wie Belupo, unterstützt durch eine moderne Fabrik in Koprivnica, die die Produktion von Cremes für die topische Anwendung um das 1,5-Fache gesteigert hat.

Nach Arzneimitteltyp: Dominanz verschreibungspflichtiger Arzneimittel, Dynamik bei OTC-Produkten

Verschreibungspflichtige Produkte machten im Jahr 2025 78,73 % der Ausgaben aus, was den engen Griff des Kostenträgers auf Therapien für chronische Erkrankungen widerspiegelt. Die interne Referenzierung zwingt zum ersten Rabatt auf die Größe des kroatischen Pharmamarkts von 30 % unter dem Originatorpreis, und nachfolgende Einträge vertiefen diesen Abschlag, wodurch die Generikapreise zu den niedrigsten in der EU gehören. Krankenhäuser verstärken den Effekt durch Einzelgewinner-Ausschreibungen, die bei vielen austauschbaren Arzneimitteln Einsparungen von 44,7 % erzielen.

OTC-Produktlinien sollen jährlich mit einer Rate von 9,72 % wachsen, angetrieben von Verbrauchern, die für kleinere Beschwerden und Nahrungsergänzungsmittel den Apothekenzugang bevorzugen. Der Umsatz im Apothekenbereich erreichte im Jahr 2023 1,2 Milliarden EUR, was einem Anstieg von 8 % gegenüber dem Vorjahr entspricht. Vitamine, dermatologische Topika und Erkältungsmittel tragen zum Schwung bei, und digitale Gesundheitsplattformen kombinieren nun Telekonsultationen mit OTC-Empfehlungen. Jede Maßnahme zur Verschreibungspflicht für Codein würde jedoch eine hochmargige Unterkategorie nahezu über Nacht eliminieren. Belupos breites OTC-Sortiment positioniert das Unternehmen zur Verteidigung seines Marktanteils, während internationale Marken ihre Marketingstrategie möglicherweise anpassen müssen, sobald strengere Einstufungsvorschriften in Kraft treten.

Geografische Analyse

Der Gesundheitsausgaben-Fußabdruck Kroatiens ist stark zentralisiert. Zagreb macht 20 % der Einwohner aus, absorbiert jedoch dank vier Universitätskrankenhäusern und einem dichten Netz von Tertiärzentren einen noch größeren Anteil der Krankenhaus- und Spezialarzneimittelbudgets. Diese Einrichtungen verankern die meisten Managed-Entry-Vereinbarungen und ermöglichen die schnelle Einführung von Biologika und fortgeschrittenen Onkologieregimen. Im Gegensatz dazu kämpfen Küstenlandkreise, die bei Touristen beliebt, aber von einer alternden lokalen Bevölkerung bewohnt sind, mit begrenzter Facharztversorgung, was zu Überweisungsengpässen in der Onkologie, Rheumatologie und Endokrinologie führt.

Die Generikasubstitutionsraten sind in diesen Regionen höher, da E-Verschreibungen und Budgetkontrollen streng durchgesetzt werden. Die Größe des kroatischen Pharmamarkts für kleinere Binnenlandkreise bleibt bescheiden, doch Lieferanten sprechen sie mit mobilen Apothekenprogrammen und Telemedizin an, um dem Ärztemangel entgegenzuwirken. Krankenhausverzögerungen bei Zahlungen sind außerhalb von Zagreb am akutesten, wo Sekundärkrankenhäuser stark auf zentrale Rettungsaktionen angewiesen sind.

Inseln und dünn besiedelte ländliche Bezirke stehen vor anhaltenden Zugangsproblemen. Gemeinschaftsapotheken dort bedienen sowohl verschreibungspflichtige als auch OTC-Nachfrage und sind auf die Bereitschaft der Großhändler angewiesen, bei verzögerten Erstattungen Kredit zu gewähren. Die alternde Demografie verstärkt die Prävalenz chronischer Erkrankungen, führt jedoch nicht vollständig zu höheren Volumina, da die absolute Bevölkerungszahl schrumpft. Regionale Gesundheitsbehörden erproben die Heimlieferung von Arzneimitteln für immobile Senioren – ein Modell, das, wenn es skaliert wird, die Marktdurchdringung des kroatischen Pharmamarkts in unterversorgten Gebieten leicht ausweiten könnte.

Wettbewerbslandschaft

Der kroatische Pharmamarkt weist ein mittleres Konzentrationsniveau auf: Multinationale Unternehmen dominieren patentierte Onkologie- und Immunologienischen, während regionale Generikaunternehmen und lokale Hersteller volumengetriebene Primärversorgungssegmente kontrollieren. Vertrauliche Managed-Entry-Vereinbarungen machen Listenpreise zu schlechten Indikatoren für den tatsächlichen Marktanteil, aber Krka, Pliva (Teva) und Zentiva liefern gemeinsam einen erheblichen Anteil der hochvolumigen Generika. Innovatoren wie Roche, Pfizer und Novartis nutzen globale Studiendaten, um frühe Listungen auszuhandeln, die oft an Budgetobergrenzen und Ergebnisklauseln geknüpft sind.

Investitionen in die Fertigung unterstreichen die strategische Absicht. Pfizer und Swedish Orphan Biovitrum eröffneten 2024 ein Biotech-Werk im Wert von 100 Millionen EUR in der Nähe von Zagreb, das bis 2026 die volle kommerzielle Produktion erreichen soll und damit das regionale Angebot an monoklonalen Antikörpern und Biosimilars erweitert. Pliva fügte 2025 in seiner neuen Anlage in Zagreb im Wert von 100 Millionen USD eine jährliche Kapazität von 2 Milliarden Tabletten hinzu und positioniert sich für den Export in die Vereinigten Staaten, sobald die FDA-Zulassung erteilt wird. JGLs INTEGRA-Projekt steigerte die Sterilproduktion um 60 % und erweiterte die Forschungs- und Entwicklungslabore, was seine Position bei Krankenhausinjektabilia stärkt.

Wettbewerbstaktiken hängen von Preisgeschick und Ausschreibungsagilität ab. Regionale Unternehmen sind hervorragend darin, größere Konkurrenten bei Einzelgewinner-Krankenhausausschreibungen zu unterbieten, während multinationale Unternehmen Rabatte gegen Volumenverpflichtungen innerhalb von Managed-Entry-Vereinbarungen eintauschen. Biosimilars treten nun neben Referenzprodukten in Ausschreibungen an und setzen Preisanker in der Onkologie und Rheumatologie neu. Digitale Gesundheits-Start-ups zielen darauf ab, Ärzte, Kostenträger und Patienten zu verbinden; Erstattungshürden behindern jedoch eine schnelle Einführung. Insgesamt bleibt die kroatische Pharmaindustrie äußerst preissensibel und belohnt Hersteller, die Kostenführerschaft mit zuverlässiger Versorgung verbinden.

Marktführer der kroatischen Pharmaindustrie

Johnson & Johnson

Pfizer Inc.

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Industrie

- April 2025: Biofrontera Pharma GmbH, die wichtigste kommerzielle Tochtergesellschaft von Biofrontera AG, hat eine Vertriebs- und Distributionsvereinbarung mit dem kroatischen Pharmaunternehmen Propharma d.o.o. geschlossen, um sein dermatologisches verschreibungspflichtiges Produkt Ameluz in Kroatien zu vermarkten. Im Rahmen der Vereinbarung übernimmt Propharma die Verantwortung für die Vermarktung und den Vertrieb von Ameluz auf dem kroatischen Markt.

- Oktober 2024: ACG, ein führender integrierter Anbieter von Lösungen für orale Darreichungsformen, hat eine bedeutende Erweiterung seiner Aktivitäten in Europa mit erheblichen Upgrades seiner kroatischen Einrichtungen angekündigt. Die Initiative umfasst eine wesentliche Steigerung der Produktionskapazität am kroatischen Standort von ACG Capsules sowie die Einrichtung neuer Lager- und Schneideanlagen durch die Abteilung ACG Packaging Materials.

- Mai 2024: Alkaloid AD Skopje initiierte ein Projekt im Wert von 19,4 Millionen EUR (20,82 Millionen USD) zum Bau von Produktionsanlagen für feste pharmazeutische Darreichungsformen auf einer Fläche von 6.200 Quadratmetern. Dies war die bedeutendste Investition des Unternehmens in den letzten zwei Jahrzehnten.

Berichtsumfang des kroatischen Pharmamarkts

Im Rahmen dieses Berichts werden Arzneimittel als verschreibungspflichtige und nicht verschreibungspflichtige Medikamente bezeichnet. Diese Arzneimittel können von einer Person mit oder ohne ärztliche Verschreibung erworben werden und werden zur Behandlung verschiedener Krankheiten eingesetzt. Der Bericht umfasst auch eine eingehende Analyse qualitativer und quantitativer Daten.

Der kroatische Pharmamarkt ist nach therapeutischer Kategorie und Arzneimitteltyp segmentiert. Nach therapeutischer Kategorie ist der Markt in Antiinfektiva, �������徱�DZ�������ܱ�ä��, Gastrointestinal, Antidiabetika, Respiratorisch, Dermatologisch, Muskuloskelettales System, Nervensystem und andere therapeutische Kategorien segmentiert. Nach Arzneimitteltyp ist der Markt in verschreibungspflichtige Arzneimittel und OTC-Arzneimittel segmentiert. Bei verschreibungspflichtigen Arzneimitteln ist der Markt in Markenarzneimittel und Generika segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Antiinfektiva |

| �������徱�DZ�������ܱ�ä�� |

| Gastrointestinal |

| Antidiabetika |

| Respiratorisch |

| Dermatologisch |

| Muskuloskelettales System |

| Nervensystem |

| Antineoplastika & Immunmodulatoren |

| Andere therapeutische Kategorien |

| Verschreibungspflichtige Arzneimittel | Markenarzneimittel |

| Generika | |

| OTC-Arzneimittel |

| Nach therapeutischer Kategorie | Antiinfektiva | |

| �������徱�DZ�������ܱ�ä�� | ||

| Gastrointestinal | ||

| Antidiabetika | ||

| Respiratorisch | ||

| Dermatologisch | ||

| Muskuloskelettales System | ||

| Nervensystem | ||

| Antineoplastika & Immunmodulatoren | ||

| Andere therapeutische Kategorien | ||

| Nach Arzneimitteltyp | Verschreibungspflichtige Arzneimittel | Markenarzneimittel |

| Generika | ||

| OTC-Arzneimittel | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kroatische Pharmamarkt heute?

Die Größe des kroatischen Pharmamarkts beträgt im Jahr 2026 2,13 Milliarden USD und soll bis 2031 bei einer CAGR von 5,47 % einen Wert von 2,78 Milliarden USD erreichen.

Welches Therapiegebiet dominiert die kroatischen Arzneimittelausgaben?

Die Onkologie führt mit 22,31 % der Gesamtausgaben im Jahr 2025, gefolgt von kardiovaskulären Arzneimitteln, die die Verschreibungsvolumina anführen.

Was treibt das am schnellsten wachsende Segment an?

Antiinfektiva sollen bis 2031 mit einer CAGR von 8,06 % wachsen, bedingt durch eskalierende antimikrobielle Resistenz und den verstärkten Krankenhauseinsatz von Reserveantibiotika.

Warum wachsen OTC-Arzneimittel schneller als verschreibungspflichtige Arzneimittel?

Selbstmedikationstrends und Bequemlichkeit haben den OTC-Umsatz im Jahr 2023 auf 1,2 Milliarden EUR getrieben, und es wird prognostiziert, dass er jährlich mit einer Rate von 9,72 % wächst, trotz möglicher Codeinbeschränkungen.

Wie wirken sich Preiskontrollen auf die Einführung neuer Arzneimittel aus?

Doppelte Referenzpreisgestaltung und aggressives internes Benchmarking erzwingen erhebliche Preissenkungen, die Markteinführungen verzögern oder entmutigen können, bis vertrauliche Managed-Entry-Vereinbarungen den Margenverlust ausgleichen.

Seite zuletzt aktualisiert am: