�Ѳ�����ٲ���öß�� und Marktanteil für Kriminalrisikoberichte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 13.25 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 26.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kriminalrisikoberichte von ���ϲ�����

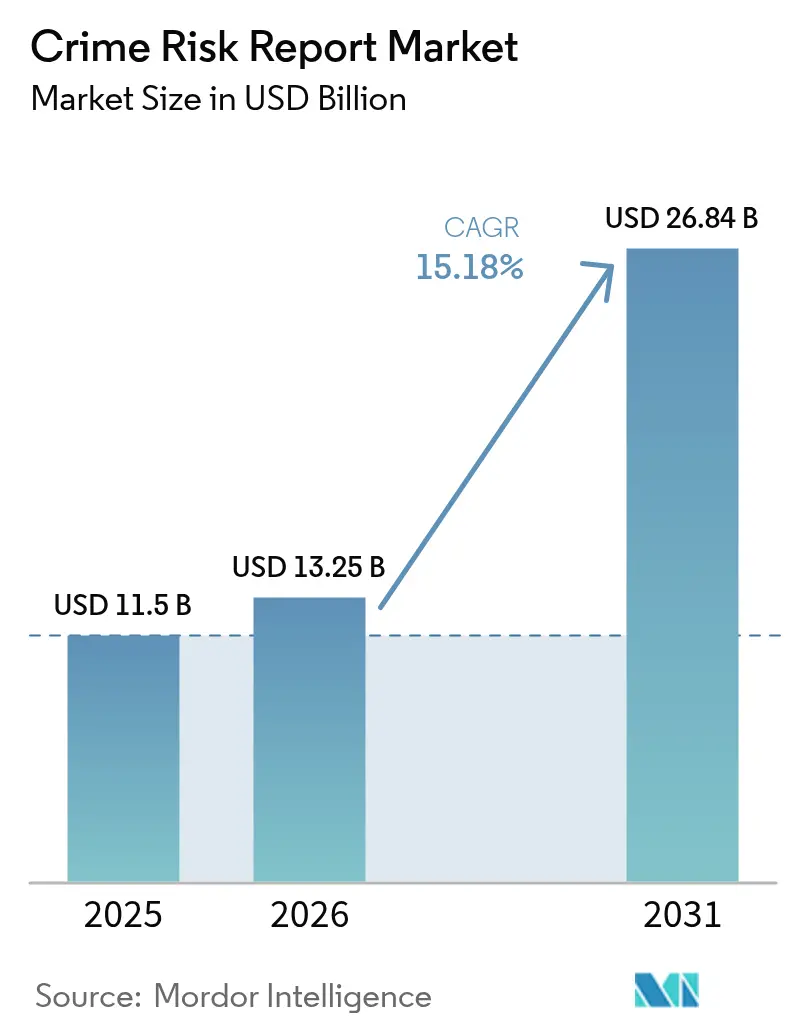

Die �Ѳ�����ٲ���öß�� für Kriminalrisikoberichte wurde im Jahr 2025 auf USD 11,5 Milliarden geschätzt und soll von USD 13,25 Milliarden im Jahr 2026 auf USD 26,84 Milliarden bis 2031 wachsen, bei einer CAGR von 15,18 % während des Prognosezeitraums (2026–2031). Diese Expansion ist in der raschen Digitalisierung von Bank-, Finanzdienstleistungs-, Versicherungs- und Immobilien-Workflows verwurzelt, bei denen Institutionen heute hochvolumige Transaktionsströme verarbeiten und Betrug in Millisekunden erkennen müssen. Neue Vorschriften – wie die Regelung des FinCEN zur Meldung nicht-finanzieller Wohnimmobilientransfers, die ab Dezember 2025 in Kraft tritt – erhöhen die Dringlichkeit, indem sie Verpflichtungen zur Bekämpfung der Geldwäsche (AML) auf Parteien ausweiten, die bisher außerhalb des regulatorischen Rahmens lagen. Der Ausgabenschwung wird durch die seit 2019 gegen Banken verhängten AML-Bußgelder in Höhe von USD 342 Milliarden verstärkt, eine finanzielle Belastung, die Institutionen zwingt, KI-native Überwachungstools einzusetzen, die manuelle Überprüfungen minimieren. Cloud-native Bereitstellung ist zum Standardansatz geworden, da sie Echtzeit-Überwachungslistenprüfung, erweiterte Graphanalysen und dynamische Risikobewertung ermöglicht und gleichzeitig Fehlalarme um bis zu 65 % reduziert. Die regionale Führungsposition verbleibt bei Nordamerika, wo öffentliche Anreize wie der CHIPS Act in Höhe von USD 39 Milliarden die inländische Halbleiterkapazität stärken und indirekt das Hardware-Fundament für Kriminalanalyseworkloads verbessern. Unterdessen ist der asiatisch-pazifische Korridor der am schnellsten wachsende, angetrieben durch Australiens Plan, ab Juli 2026 fast 80.000 zusätzliche Unternehmen in sein AML/CTF-Regime einzubeziehen.[1]Financial Crimes Enforcement Network, „Vorschriften zur Bekämpfung der Geldwäsche bei Wohnimmobilientransfers”, federalregister.gov

Wichtigste Erkenntnisse des Berichts

- Nach Komponente dominierten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 69,35 %; Beratungs- und Managed Services sollen bis 2031 mit einer CAGR von 17,9 % wachsen.

- Nach Bereitstellung entfielen Cloud-Modelle im Jahr 2025 auf 64,60 % des Marktanteils für Kriminalrisikoberichte; sie werden voraussichtlich auch die am schnellsten wachsende Konfiguration sein.

- Nach Endnutzer hielten Bankinstitute im Jahr 2025 einen Anteil von 46,85 % an der �Ѳ�����ٲ���öß�� für Kriminalrisikoberichte; für Versicherungen wird bis 2031 eine CAGR von 17,25 % prognostiziert.

- Nach Lösungstyp führten Betrugserkennung und AML-Tools im Jahr 2025 mit einem Umsatzanteil von 34,25 %; Nachrichten- und Ermittlungsplattformen wachsen bis 2031 mit einer CAGR von 19,4 %.

- Nach Geografie trug Nordamerika im Jahr 2025 38,60 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 17,55 % verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kriminalrisikoberichte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Digitalisierung in BFSI und Immobilien | +4.2% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten und regulatorische Kontrolle | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Cloud-nativer Kriminalrisikoanalyse | +3.1% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte geospatiale Mikroprognosen für die Immobilienbewertung | +2.3% | Nordamerika, EU, Australien, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Digitalisierung in BFSI und Immobilien

Finanzinstitute verlassen sich heute auf KI-gestützte Transaktionsüberwachungssysteme, die jährlich Billionen von Dollar an Zahlungen prüfen und Business-E-Mail-Kompromittierungsschemata aufdecken, die im Jahr 2023 Verluste in Höhe von USD 2,9 Milliarden verursachten.[2]WTW. „Versicherungsmarktrealitäten 2025 – Treue/Kriminalität.” Parallele Fortschritte bei digitalen Immobilien-Workflows, beschleunigt durch die bevorstehende Offenlegungsregel des FinCEN, haben Titelagenten und Immobilienplattformen dazu veranlasst, Eigentümerstrukturen von Briefkastenfirmen beim Abschluss zu kartieren. Deepfake-Identitätsbetrug verstärkt diese Bedrohungen und treibt die Nachfrage nach multimodalen biometrischen Systemen an, die Video-, Sprach- und Dokumentenströme in Echtzeit authentifizieren können. Regulierungsbehörden haben gewarnt, dass KI-generierte Personas bei der Eröffnung neuer Konten auftauchen, was den Investitionsfall für auf synthetische IDs abgestimmte Machine-Learning-Modelle verstärkt. Der Nettoeffekt ist eine anhaltende Kapitalallokation für Predictive Analytics, die Kriminalitätsmuster aufdecken, die für manuelle Prüfungen unsichtbar sind.

Steigende Compliance-Kosten und regulatorische Kontrolle

Beispiellose AML-Strafen in Höhe von USD 342 Milliarden seit 2019 verdeutlichen die finanziellen Folgen von Nicht-Compliance und veranlassen Banken, die Falluntersuchung und Sanktionsprüfung zu automatisieren. Globale Führungskräfte nennen sich ändernde Vorschriften als größtes Hindernis: 49 % geben an, dass das Mithalten mit Sanktionsaktualisierungen ihre größte Herausforderung ist (Kroll). Gesetze zur Transparenz wirtschaftlicher Eigentümer in Kanada und den Vereinigten Staaten erweitern die Berichtsgranularität, insbesondere bei Immobilientransaktionen.[3]Regierung von Kanada, „Aktualisierte Bewertung der inhärenten Risiken von Geldwäsche und Terrorismusfinanzierung in Kanada”, canada.ca Die Aufsicht über Krypto-Assets hat sich ebenfalls ausgeweitet; neue FATF-Leitlinien verpflichten zur Integration von Blockchain-Forensik, die Vermögenswerte durch Mixer und mehrere Börsen verfolgen kann. Institutionen, die keine Echtzeit- und prüfungsfähigen Nachweise der Programmwirksamkeit vorlegen können, sehen sich höheren Bußgeldern gegenüber, was die Einführung intelligenter Überwachungssuiten vorantreibt.

Wechsel zu Cloud-nativer Kriminalrisikoanalyse

Die Cloud-Migration hat die Architektur der Kriminalanalyse neu definiert, indem sie horizontale automatische Skalierung bei Alarmschwankungen ermöglicht, die Gesamtbetriebskosten um bis zu 40 % senkt und gleichzeitig die Häufigkeit der Modellaktualisierungen erhöht. Der Echtzeit-Überwachungslistenprüfungsdienst von SAS und Neterium demonstriert die operative Wirkung: Fehlalarme werden um 65 % reduziert und Entscheidungen in Millisekunden getroffen. Multi-Cloud-Replikationsprojekte, wie die Übertragung von 97 TB NOAA-Daten durch GAMA-1 über AWS, Azure und Google Cloud, zeigen die Machbarkeit der Verarbeitung von Petabyte-großen Kriminaldatensätzen ohne Anbieterabhängigkeit.[4]GAMA-1 Technologies, „Multi-Cloud-Datenreplikation in großem Maßstab”, cbs42.com Kleinere Institutionen, denen früher leistungsstarke Infrastruktur fehlte, abonnieren jetzt Plattform-als-Dienst-Angebote, die dieselbe Erkennungsleistung bieten, die zuvor globalen Banken vorbehalten war. Infolgedessen erlebt der Markt für Kriminalrisikoberichte einen demokratisierten Zugang zu fortschrittlicher Analytik.

KI-gestützte geospatiale Mikroprognosen für die Immobilienbewertung

Geospatiale Modelle kombinieren historische Kriminalstatistiken, demografische Veränderungen und Satellitenbilder, um Risikowerte auf Blockebene zuzuweisen, was dynamische Versicherungspreisgestaltung und automatisierte Bewertungsmodelle unterstützt. Der Einsatz von Random-Forest- und K-Means-Algorithmen durch das NYPD zur Identifizierung von Kriminalitätsschwerpunkten bestätigt den Vorhersagevorteil standortbewusster Analytik. Kommunale Gutachter, wie das Team in Anchorage, das USD 57,3 Milliarden an bewertetem Wert überwacht, integrieren Kriminalrisikoeingaben bei der Berechnung der Steuerbemessungsgrundlagen. Versicherer beziffern, dass Kriminalität in der Nachbarschaft den Immobilienwert um 10–15 % senken kann, was Zeichnungsstrategien neu gestaltet. KI-Systeme durchsuchen jetzt Social-Media-Stimmungen zusammen mit Sensordaten, um Risikowahrscheinlichkeiten für Mikromärkte zu verfeinern – eine Fähigkeit, die sich zu einem Wettbewerbsvorteil für Kreditgeber und Versicherer entwickelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich algorithmischer Verzerrung und aufkommender Vorschriften | -2.1% | Global, insbesondere EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenstandards über Jurisdiktionen hinweg | -1.7% | Global, am stärksten bei grenzüberschreitenden Operationen | Mittelfristig (2–4 Jahre) |

| Datenschutzwahrende synthetische Daten reduzieren die Nachfrage nach externen Datenquellen | -1.3% | EU, Nordamerika, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Bedenken hinsichtlich algorithmischer Verzerrung und aufkommender Vorschriften

Ein vorgeschlagenes US-amerikanisches Gesetz, das ein 10-jähriges Moratorium für KI-Gesetze auf Staatsebene anstrebt, unterstreicht die politische Komplexität der Regulierung automatisierter Entscheidungsfindung. Städte wie San Jose setzen bereits KI-Transparenzregeln für Predictive Policing durch und verpflichten Anbieter, die Modelllogik gegenüber öffentlichen Aufsichtsgremien offenzulegen. Das Consumer Financial Protection Bureau hat klargestellt, dass bestehende Gesetze zur fairen Kreditvergabe gleichermaßen für Machine-Learning-Kreditmodelle gelten, was Banken zwingt, Bias-Test-Pipelines einzuführen, um algorithmische Neutralität zu dokumentieren. Die Compliance-Kosten steigen für kleinere Plattformanbieter, die nun Governance-Rahmenwerke, sichere Modellprüfpfade und Erklärbarkeits-Toolkits benötigen, was Produkteinführungen verlangsamen und die Lieferantenvielfalt im Markt für Kriminalrisikoberichte einschränken könnte.

Fragmentierte Datenstandards über Jurisdiktionen hinweg

Grenzüberschreitende Datenübertragungen bleiben durch divergierende Datenschutzgesetze kompliziert. Die Lokalisierungsanforderungen der DSGVO können mit den Millisekundenlatenzzielen der Echtzeit-AML-Prüfung in Konflikt geraten und Banken dazu zwingen, separate EU-Datenenklaven auf zusätzliche Kosten zu unterhalten. Australiens Ausweitung der AML/CTF-Regeln auf Immobilienmakler im Jahr 2026 führt neue Meldevorlagen ein, die möglicherweise nicht mit den FinCEN-Dateistrukturen der USA übereinstimmen und zusätzliche Zuordnungsebenen erfordern. Ein universelles Register wirtschaftlicher Eigentümer fehlt noch immer, was Ermittlungsteams zwingt, inkonsistente Aufzeichnungen bei der Bewertung von Briefkastengesellschaften zu sichten. Diese Flickenteppich-Standards mindern die Skaleneffekte, die globale Cloud-Plattformen versprechen, und dämpfen den CAGR-Aufschwung, der ansonsten für den Markt für Kriminalrisikoberichte erwartet wird.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Plattformintegration voran

Software erzielte im Jahr 2025 einen Umsatzanteil von 69,35 % und bestätigt damit ihre zentrale Bedeutung für Endnutzerstrategien, die flexible, codeorientierte Kriminalanalyse-Stacks erfordern, die neue Erkennungsalgorithmen ohne aufwändige Hardware-Aktualisierungszyklen integrieren können. Diese Komponente allein prägt die kurzfristige Marktentwicklung für Kriminalrisikoberichte, da Plattformanbieter kontinuierlich API-basierte Upgrades liefern, die aufkommende Typologien wie Krypto-Mixing und Deepfake-Onboarding adressieren. Dienstleistungen, obwohl ein kleinerer Umsatzpool, wachsen mit einer CAGR von 17,9 %, da Banken und Versicherer Domänenspezialisten beauftragen, Datenpipelines neu zu gestalten, Trainingsdatensätze zu kuratieren und Modelle für regulatorische Prüfungen zu zertifizieren.

Die Beratungsnachfrage intensiviert sich, wenn neue Melderegeln in Kraft treten, wie das Bestreben zeigt, die Immobilienvorschrift des FinCEN zu interpretieren. Implementierungspartner konfigurieren Aufnahmeschichten, die Daten aus Kernbankensystemen, Regierungsregistern und unstrukturierten Feeds abrufen. Managed Services sprechen Gemeinschaftsbanken an, denen interne Data-Science-Teams fehlen, die aber dennoch der gleichen regulatorischen Kontrolle wie globale Wettbewerber ausgesetzt sind. Da sich diese Verbrauchsmodelle verbreiten, dreht sich der Markt für Kriminalrisikoberichte immer wieder um die Erweiterbarkeit von Software und das ausgelagerte Talent, das sie aktuell hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Migration beschleunigt Echtzeit-Fähigkeiten

Cloud-Bereitstellung erfasste im Jahr 2025 64,60 % des Umsatzes und unterstreicht den strukturellen Wandel weg von On-Premise-Mainframes hin zu elastischen Rechenclustern, die für paralleles Modell-Scoring optimiert sind. Der hier gewonnene Maßstab schlägt sich direkt in der Reaktionsgeschwindigkeit nieder: Plattformen wie die Cloud-AML-Suite von SAS reduzieren Fehlalarme um zwei Drittel und liefern Entscheidungen schnell genug für Autorisierungen digitaler Geldbörsen. Hybride Designs entstehen, wenn Institutionen Kunden-PII On-Premise behalten, aber anonymisierte Feature-Vektoren zur Bewertung an Cloud-GPUs streamen möchten.

Die Multi-Cloud-Einführung stieg nach Fällen wie der NOAA-Replikationsübung von GAMA-1 stark an, was die Mobilität im Terabyte-Maßstab über Anbieter hinweg beweist. Die Ausgaben für Infrastruktur als Dienst erreichten im ersten Quartal 2025 USD 94 Milliarden, ein Anstieg von 23 % gegenüber dem Vorjahr, und ein Großteil dieses Budgets fließt in Kriminalanalyse-Container-Cluster. Umgekehrt beschaffen Institutionen, die an Datensouveränitätsgesetze gebunden sind, weiterhin gehärtete lokale Appliances, aber ihr Anteil am Markt für Kriminalrisikoberichte erodiert, da Service-Level-Vereinbarungen und Verschlüsselungsrahmen reifen.

Nach Endnutzerbranche: Bankwesen führt bei beschleunigtem Versicherungswachstum

Banken generierten im Jahr 2025 46,85 % der Branchenumsätze, ein logisches Ergebnis angesichts ihrer gesetzlichen Verpflichtungen, Verdachtsmeldungen innerhalb bestimmter Fristen einzureichen, und ihrer Exposition gegenüber der Durchsetzungsmaßnahme in Höhe von USD 255 Millionen gegen CashApp Anfang 2025. Machine-Learning-Systeme kennzeichnen jetzt Mikroanomalien über digitale, Filial- und Geldautomatenkanäle hinweg, komprimieren manuelle Überprüfungswarteschlangen und senken Betriebskosten.

Versicherer, obwohl heute kleiner, wachsen mit einer CAGR von 17,25 %, da nutzungsbasierte Policen und sensorenreiche Fahrzeuge Zeichnungsabteilungen mit hochfrequenten Daten überfluten, die KI-gestützte Betrugsbewertung erfordern. Immobilienvermittler verstärken die Einführung in Vorbereitung auf die Offenlegungsregel des FinCEN und setzen Graphdatenbanken für wirtschaftliche Eigentümer ein, die Nominalkäufer hinter Haftungsgesellschaften aufdecken. Strafverfolgungsbehörden gewinnen durch Zuschüsse für Predictive-Policing-Pilotprojekte an Bedeutung und übersetzen Kriminalitätsschwerpunktprognosen in Streifenplanung. Gemeinsam diversifizieren diese Branchen den Markt für Kriminalrisikoberichte und schützen ihn vor zyklischen Abschwüngen in einem einzelnen Sektor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Betrugserkennung führt, während Ermittlungsplattformen aufsteigen

Module zur Betrugserkennung und AML hielten im Jahr 2025 einen Anteil von 34,25 % am Umsatz und bleiben Pflichtanschaffungen, da sie Sanktionsfilter und Transaktionsüberwachungsregeln automatisieren. Ihr technisches Fundament verlagert sich von Heuristiken zu Deep-Learning-Ensembles, die auf grenzüberschreitende Zahlungen, Buy-now-pay-later-Schienen und aufkommende CBDC-Pilotprojekte spezialisiert sind. Nachrichten- und Ermittlungsplattformen wachsen am schnellsten mit einer CAGR von 19,4 %, da Behörden einheitliche Arbeitsbereiche wünschen, die Alarme, Falldateien, Social-Media-Fußabdrücke und Gerichtsregistrierungsmetadaten zusammenführen.

Kriminalitätskartierungssuiten kombinieren geospatiale Wärmekarten mit demografischen Überlagerungen, um die Ressourcenzuweisung für Stadtpolizeipräsidenten zu optimieren. KYC-Compliance-Systeme stärken das Onboarding, indem sie IDs in Echtzeit gegen maßgebliche Register verifizieren und zunehmend kryptografische verifizierbare Anmeldeinformationen verwenden. Lösungen zur Bewertung von Immobilienkriminalitätsrisiken, obwohl noch in den Anfängen, sprechen Hypothekengeber und Versicherer an, die einen quantifizierbaren Zusammenhang zwischen Kriminalität in der Nachbarschaft und der Vermögensbewertung benötigen. Anbieter, die diese Module in eine kohärente Low-Code-Plattform integrieren, sind am besten positioniert, um einen größeren Anteil an der �Ѳ�����ٲ���öß�� für Kriminalrisikoberichte zu erfassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,60 % des Umsatzes aufgrund robuster regulatorischer Durchsetzung, reichlich Risikokapital für RegTech-Start-ups und öffentlicher Investitionen wie dem CHIPS Act, der die inländische Rechenkapazität modernisiert und fortschrittliche Analysen unterstützt. Der Fokus des FinCEN auf Immobilientransparenz verschärft die Meldeschleifen rund um durch Briefkastenfirmen finanzierte Käufe und eröffnet neue Workloads für KI-Graphanalyse-Systeme. Kanadas Geldwäscherisikobewertung hat Immobilien als Hochrisikobereich eingestuft und veranlasst Kreditgeber und Makler, Kriminalrisikobewertungen in Due-Diligence-Checklisten zu integrieren.

Europas Entwicklung ist in der DSGVO-Konformität und bevorstehenden KI-Governance-Regeln verankert, die Erklärbarkeit priorisieren. Deutschlands KI-Strategie betont menschenzentrierte Risikomodelle und stimuliert die Nachfrage nach transparenten Algorithmen, die regulatorischen Prüfungen standhalten können. Das Programmdokument von Europol für 2024–2026 listet Investitionen in Datenfusionsplattformen auf, um grenzüberschreitende Informationen zu verbessern und indirekt den adressierbaren Markt für Kriminalrisikoberichte im Rahmen von Regierungsverträgen zu erweitern. Mit strengen Datenschutzregimen setzen europäische Institutionen häufig Edge-Computing- oder Sovereign-Cloud-Muster ein, eine Nuance, die Anbieter berücksichtigen müssen, um lokale Zertifizierungen zu erhalten.

Der asiatisch-pazifische Raum verzeichnete mit 17,55 % die schnellste CAGR, was die weit verbreitete Einführung digitaler Zahlungen und aggressive Betrugsaktivitäten widerspiegelt, die südostasiatische Volkswirtschaften im Jahr 2023 allein USD 18–37 Milliarden kosteten. Australien wird ab Juli 2026 rund 80.000 zusätzliche Unternehmen in die AML-Aufsicht einbeziehen und einen Upgrade-Zyklus für Compliance-Software erzwingen. Japans Entwurf eines Grundgesetzes für verantwortungsvolle KI gestaltet Beschaffungskriterien, die Bias-geprüfte Modelle bevorzugen. Aufstrebende Finanzzentren wie Singapur geben auch detaillierte Empfehlungen zur Verfolgung von Krypto-Assets heraus, was die regionale Nachfrage weiter ankurbelt.

Lateinamerika sowie der Nahe Osten und Afrika bleiben kleiner, aber strategisch relevant. Die zunehmende Einführung von Echtzeitzahlungen in Brasilien und Saudi-Arabien erhöht die Exposition gegenüber autorisiertem Push-Payment-Betrug und veranlasst inländische Banken, KI-gestützte Verhaltensanalysen zu pilotieren. Kapazitätsaufbau-Zuschüsse multilateraler Organisationen helfen lokalen Regulierungsbehörden, Register wirtschaftlicher Eigentümer und E-Filing-Portale einzurichten und legen damit den Grundstein für eine schrittweise Marktdurchdringung bei Kriminalrisikoberichten.

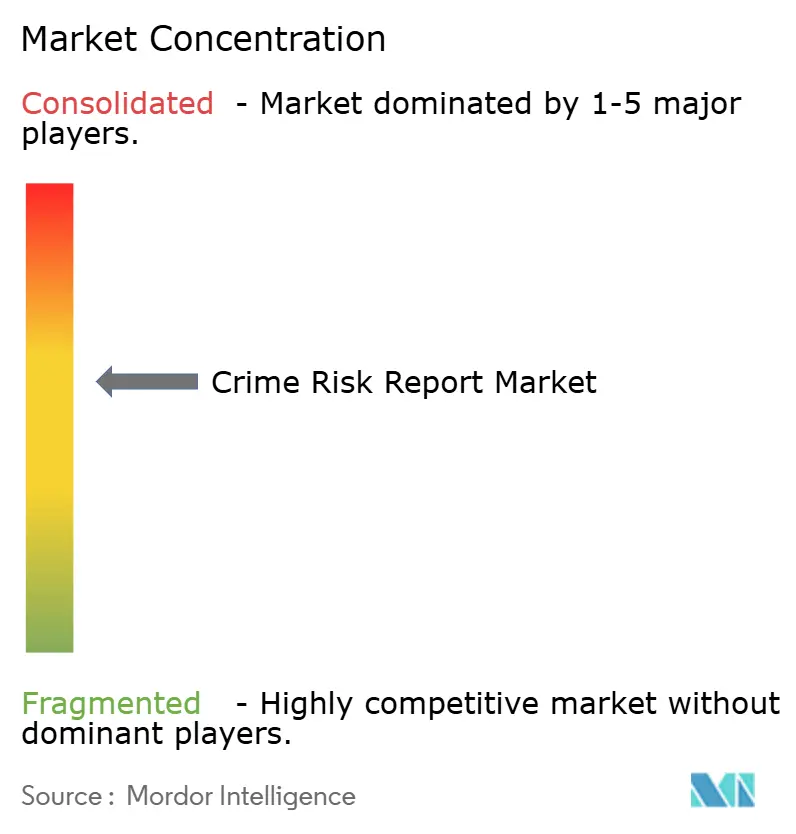

Wettbewerbslandschaft

Der Markt für Kriminalrisikoberichte ist mäßig fragmentiert, aber stark nach Tiefe des geistigen Eigentums stratifiziert. IBM hält mehr als 63.000 aktive Patente, darunter Portfolios mit Fokus auf adversarisch-resilientes Machine Learning, während FICO 101 betrugs-spezifische KI-Patente besitzt. Microsoft integriert weiterhin Echtzeit-Graphanalysen in seine Azure-Datendienste und sichert sich Anteile bei Cloud-first-Banken. Diese etablierten Unternehmen lizenzieren Technologien gegenseitig oder schließen Co-Entwicklungsvereinbarungen – die Allianz von SAS und Neterium ist ein aktuelles Beispiel – um Einführungszeiten für Cloud-native Module zu verkürzen.

Spezialisierte Disruptoren wie Flagright konzentrieren sich auf Low-Code-AML-Orchestrierung und behaupten, Ermittlungszyklen durch Automatisierung der Richtlinienzuordnung und Risikobewertung zu verkürzen. Ihre Zugkraft ist am stärksten bei mittelgroßen Banken, die eine schnelle Bereitstellung bei bescheidenem Budget benötigen. Infrastrukturintegratoren wie Kyndryl verfügen über Patentportfolios im Multi-Cloud-Management, eine Fähigkeit, die für regulierte Unternehmen attraktiv ist, die über souveräne Clouds hinweg operieren müssen.

Strategische Schritte in 2024–2025 unterstreichen eine Verlagerung hin zu offenen API-Ökosystemen. Palantir erweiterte seine Foundry-Plattform um AML-Compliance-Erweiterungen für kommerzielle Kunden und verbreiterte ein Toolkit, das zuvor Regierungskäufern vorbehalten war. Oracle integrierte Finanzverbrechensdienstleistungen in seine Autonomous Database und nutzte maschinell generiertes Feature Engineering, um Modellaktualisierungen zu beschleunigen. Der Wettbewerb konzentriert sich jetzt auf Erklärbarkeits-Dashboards, synthetische Datengeneratoren für datenschutzwahrendes Modelltraining und Modell-Governance-Toolkits, die automatisiertes Bias-Scoring ermöglichen.

Branchenführer im Bereich Kriminalrisikoberichte

ACI Worldwide, Inc.

Fenergo Ltd

Fiserv, Inc.

IBM Corp.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GAMA-1 Technologies replizierte 97 TB NOAA-Daten über drei Hyperscale-Clouds und veranschaulichte skalierbare Übertragungsmethoden, die für Kriminalanalyse-Datensätze relevant sind (cbs42).

- Januar 2025: Flagright veröffentlichte einen regulatorischen Ausblick, der die verschärfte FATF-Kontrolle von Anbietern virtueller Vermögenswerte beschreibt (flagright).

- Dezember 2024: SAS stellte gemeinsam mit Neterium ein Echtzeit-Überwachungslistenprüfungssystem vor, das Fehlalarme um 65 % reduziert und sofortige Modelloptimierung über eine Cloud-native Konsole ermöglicht (sas).

- November 2024: Das Dokument von Europol für 2024–2026 sah weitere Ausgaben für Datenfusionsplattformen vor, um Ermittlungen der Mitgliedstaaten zu unterstützen (europol).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kriminalitätsrisikoberichte als abonnementbasierte Analyseplattformen und bedarfsgesteuerte Standortberichte, die kriminalitätsbezogene, demografische und Compliance-Daten aus mehreren Quellen in verwertbare Risikobewertungen für Unternehmen, Versicherer, Kreditgeber, öffentliche Behörden und Immobilienakteure umwandeln. Laut ���ϲ����� wird dieser globale Markt im Jahr 2025 auf USD 11,5 Milliarden geschätzt.

Ausschlüsse aus dem Geltungsbereich: Physischer Wachdienst, CCTV-Hardware und einmalige Ermittlungsprojekte fallen nicht in unseren Zuständigkeitsbereich.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellung

- On-Premise

- Cloud-basiert

- Nach Endnutzerbranche

- Bankwesen

- Versicherung

- Immobilien

- Strafverfolgung und Behörden für öffentliche Sicherheit

- Andere Branchen (Versorgungsunternehmen, Einzelhandel, Telekommunikation)

- Nach Lösungstyp

- Betrugserkennung und Geldwäschebekämpfung

- Kriminalitätskartierung und Predictive Analytics

- Compliance und KYC-Berichterstattung

- Bewertung von Immobilienkriminalitätsrisiken

- Nachrichten- und Ermittlungsplattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Compliance-Beauftragte, Immobilien-Underwriter, staatliche Datenverwaltungsbeauftragte und SaaS-Führungskräfte in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse zu Lizenzpreisen, Cloud-Adoption und aufkommenden KYC-Anforderungen ermöglichten es uns, Annahmen zu verfeinern, bevor die Prognosen abgeschlossen wurden.

Desk Research

Wir haben Basiskennzahlen aus erstklassigen öffentlichen Quellen gesammelt, darunter der FBI Crime Data Explorer, UNODC-Homizidstatistiken, FATF-Typologieaktualisierungen, Europol-Berichte zu Cyber-Kriminalitätsbedrohungen und HUD-Wärmekarten zur Kriminalität in Stadtvierteln. Unternehmenseinreichungen, Earnings Calls und Investorenpräsentationen klärten die Umsatzaufteilung der Anbieter, während Dow Jones Factiva und D&B Hoovers uns bei der Verifizierung relevanter Marktteilnehmer und Preisgestaltung halfen. Diese Eingaben verankerten Inzidenzraten, Compliance-Ausgaben und durchschnittliche Lizenzgebühren, die in unser Modell einfließen. Die genannten Quellen sind illustrativ; zahlreiche weitere Fachzeitschriften, Branchenverbände und offene Datenbanken haben zur weiteren Validierung beigetragen.

�Ѳ�����ٲ���öß�� & Prognose

Wir verwenden eine Kombination aus Top-down- und Bottom-up-Ansatz: Nationale Kriminalstatistiken und regulatorische Compliance-Ausgaben bilden einen adressierbaren Nachfragepool, der anschließend mit den Umsätzen ausgewählter Anbieter und durchschnittlichen Abonnementpreisen abgeglichen wird. Zu den wichtigsten Variablen zählen das Wachstum des digitalen Zahlungsvolumens, AML-Strafzahlungen insgesamt, der Anteil der Cloud-Bereitstellung, die Expansion der städtischen Bevölkerung und Unternehmens-Sicherheitsbudgets. Eine multivariate Regression, die mit historischen Umsätzen verknüpft ist, sowie eine exponentielle Glättung projizieren jede Linie bis 2030, wobei Lücken auf Basis regionaler Penetrationsnormen gefüllt werden, wenn Rohdaten knapp sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Benchmarks, einer Vier-Augen-Analysten-Überprüfung und einer erneuten Kontaktaufnahme mit Befragten bei Auffälligkeiten unterzogen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische Änderungen oder größere Sicherheitsvorfälle ausgelöst werden, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Kriminalitätsrisikoberichte hochzuverlässige Erkenntnisse liefert

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Forschungsunternehmen den Marktumfang, die Umsatzzuordnung und den Aktualisierungsrhythmus unterschiedlich handhaben. Unsere Baseline stützt sich auf kriminalitätsspezifische Nachfrageindikatoren und jährliche Primärprüfungen und schlägt einen ausgewogenen Mittelweg zwischen konservativen Inzidenztrend-Modellen und aggressiven SaaS-Hochrechnungen ein.

Zu den wesentlichen Treibern von Abweichungen zählen, ob die Kartierung von Personenkriminalität einbezogen wird, ob Professional-Service-Umsätze gebündelt werden, das verwendete Währungsjahr sowie die Behandlung von Cloud-Preiserosion.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 11,5 Mrd. | ���ϲ����� | - |

| USD 11,42 Mrd. | Global Consultancy A | Umfasst Dashboards zu Personen- und Eigentumskriminalität, die von Mordor ausgeschlossen werden |

| USD 11,34 Mrd. | Industry Insights B | Bündelt Implementierungsdienstleistungen und verwendet gemischte FX-Kurse für 2024 |

Diese Vergleiche zeigen, dass ���ϲ����� durch die Isolierung der Kernsoftware- und Berichtsumsätze und deren Validierung anhand aktueller Daten zu regulatorischen Ausgaben eine transparente, reproduzierbare Baseline bereitstellt, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kriminalrisikoberichte heute?

Die �Ѳ�����ٲ���öß�� für Kriminalrisikoberichte erreichte im Jahr 2026 USD 13,25 Milliarden und soll bis 2031 bei einer CAGR von 15,18 % auf USD 26,84 Milliarden ansteigen.

Welcher Endnutzersektor investiert am meisten in Kriminalrisikoanalysen?

Bankinstitute führen mit einem Anteil von 46,85 % am Umsatz im Jahr 2025, angetrieben durch strenge AML-Verpflichtungen und erhöhte Betrugsbedrohungen.

Warum gewinnt die Cloud-Bereitstellung an Dominanz?

Cloud-Modelle halten bereits einen Marktanteil von 64,60 %, da sie elastische Rechenleistung bieten, die Echtzeit-Überwachungslistenprüfung unterstützt und Fehlalarme um bis zu 65 % reduziert.

Welche Region bietet die schnellste Wachstumschance?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 17,55 %, unterstützt durch regulatorische Expansion in Ländern wie Australien und steigende digitale Zahlungsbetrugsraten.

Wie gestalten Vorschriften die Produktnachfrage?

Neue Regeln – die Immobilienmeldepflicht des FinCEN und die FATF-Leitlinien für virtuelle Vermögenswerte – erfordern sofortige, KI-gestützte Überwachung und veranlassen Institutionen, Plattformen einzuführen, die Anomalieerkennung auf Millisekundenebene ermöglichen.

Was unterscheidet führende Anbieter in diesem Markt?

Patenttiefe, Cloud-native Architektur und Erklärbarkeits-Toolkits heben die führenden Anbieter hervor, während Partnerschaften wie SAS–Neterium den Trend zur gemeinsamen Innovation zur Beschleunigung von Compliance-Fähigkeiten veranschaulichen.

Seite zuletzt aktualisiert am: