�Ѳ�����ٲ���öß�� und Marktanteil für Corporate E-Learning

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

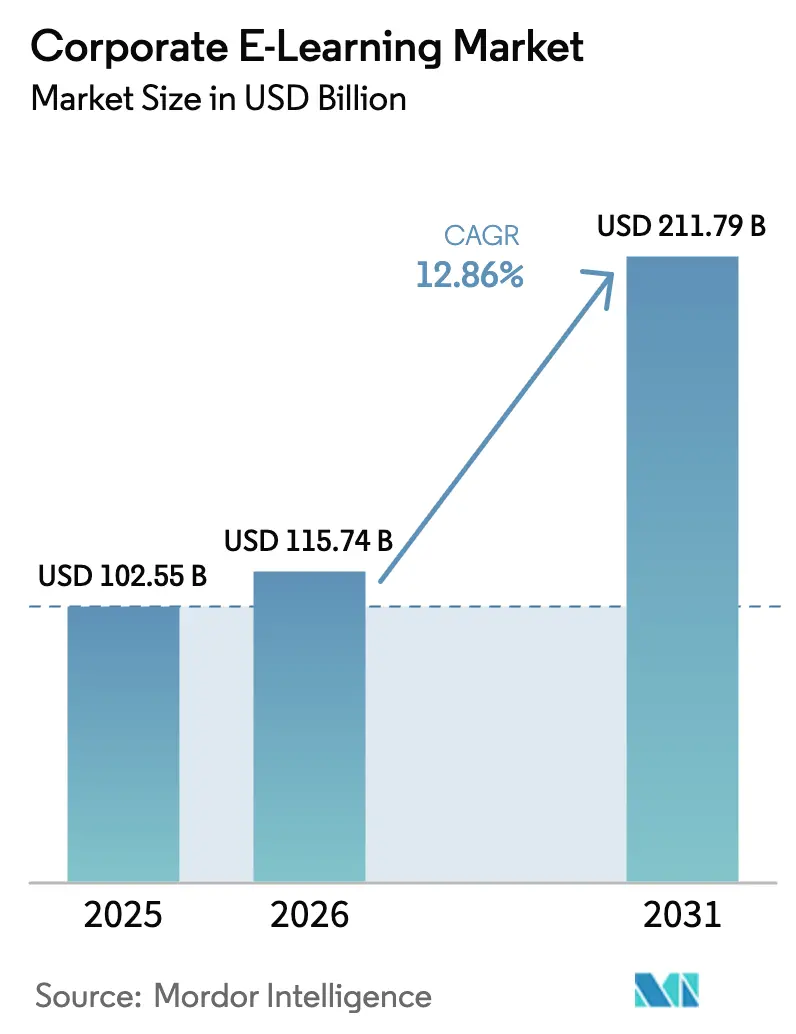

| �Ѳ�����ٲ���öß�� (2026) | 115.74 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 211.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Corporate E-Learning Marktes von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Corporate E-Learning wurde im Jahr 2025 auf 102,55 Milliarden USD geschätzt und soll von 115,74 Milliarden USD im Jahr 2026 auf 211,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,86 % während des Prognosezeitraums (2026–2031). Dieser positive Ausblick spiegelt die strategische Priorität wider, die Unternehmen heute der kontinuierlichen Personalentwicklung beimessen, da die digitale Transformation in allen Sektoren voranschreitet. Anbieter, die Cloud-Skalierbarkeit, datengestützte Personalisierung und robuste Analysen kombinieren, gewinnen an Bedeutung, da Entscheidungsträger Lernkennzahlen zunehmend mit Umsatzwachstum, Produktivität und Risikominderung verknüpfen. Der starke Druck, KI-bezogene Qualifikationslücken zu schließen, anhaltende hybride Arbeitsmuster und Belege für zweistellige Renditen auf Schulungsinvestitionen halten die Nachfrage in allen Regionen und Branchen aufrecht. Infolgedessen zieht der Corporate E-Learning Markt weiterhin Plattforminnovatoren, Inhaltsspezialisten und Dienstleister an, die Lernen als zentrales Element der Unternehmensleistung und nicht als periphere Personalaktivität positionieren.

Wichtigste Erkenntnisse des Berichts

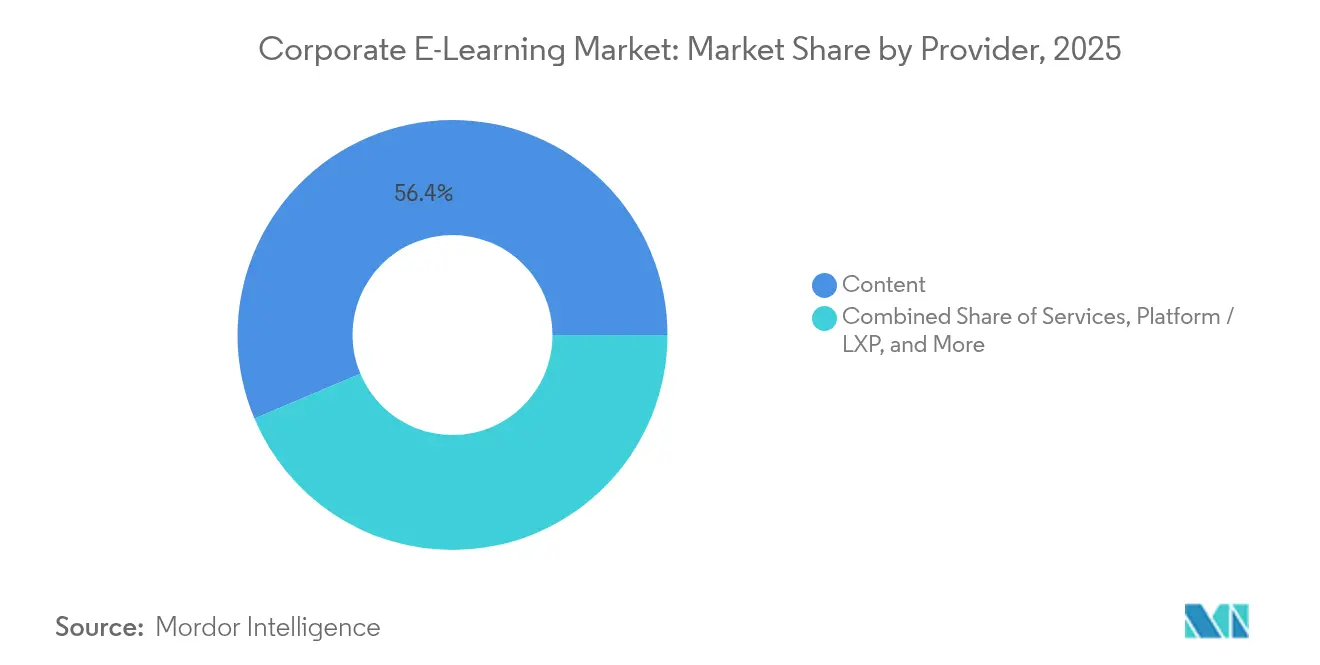

- Nach Anbieter führte das Inhaltssegment im Jahr 2025 mit einem Umsatzanteil von 56,35 %, während das Dienstleistungssegment bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen wird.

- Nach Bereitstellung behielt die Cloud-Bereitstellung im Jahr 2025 einen Marktanteil von 77,45 % am Corporate E-Learning Markt und soll bis 2031 mit einer CAGR von 17,42 % wachsen.

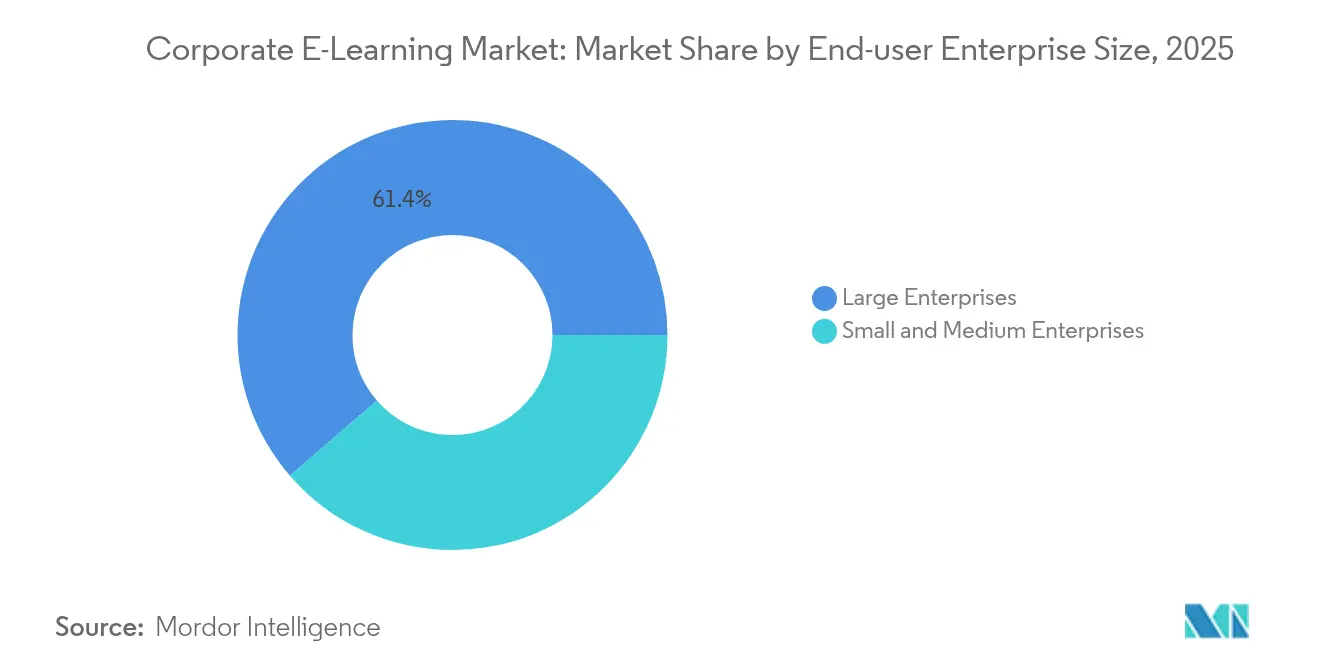

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 61,35 % der �Ѳ�����ٲ���öß�� für Corporate E-Learning auf �Ұ���ß�ܲԳٱ���Ա���, während KMU von 2026 bis 2031 mit einer CAGR von 16,31 % wachsen sollen.

- Nach Technologie erzielten Online-Lernplattformen im Jahr 2025 einen Umsatzanteil von 47,65 %; Mobile/Micro-Learning ist das am schnellsten wachsende Segment mit einer CAGR von 22,7 % bis 2031.

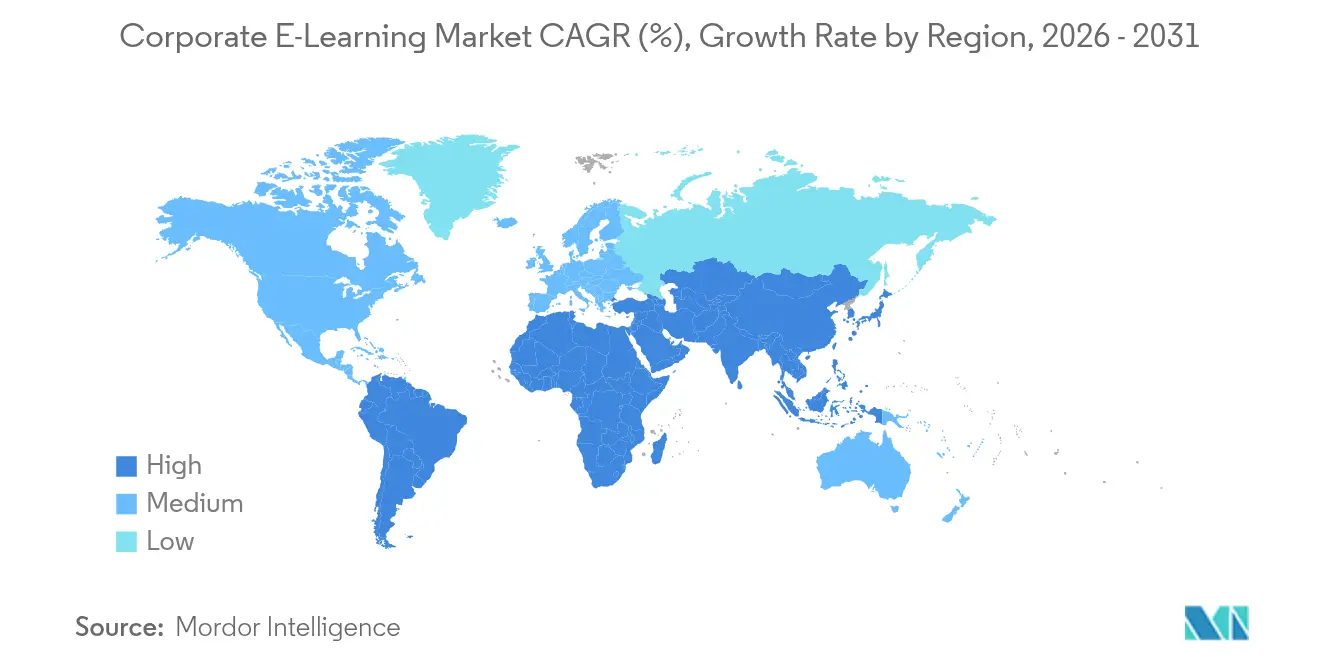

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,55 %, während Asien-Pazifik mit einer CAGR von 19,12 % während des Prognosezeitraums die am schnellsten wachsende Region ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Corporate E-Learning Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungen gegenüber Präsenzschulungen | +7.3% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einheitliches Lernen für globale Belegschaften | +5.5% | Globale multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Normalisierung des hybriden Arbeitsmodells | +4.6% | Global; entwickelte Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Weiterqualifizierung für die KI-Einführung | +6.4% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Generative-KI-gestützte Personalisierung | +5.5% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mobile Micro-Learning für Mitarbeiter ohne festen Arbeitsplatz | +3.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kosteneinsparungen gegenüber Präsenzschulungen

Unternehmen, die von präsenzgeleiteten Programmen auf digitale Bereitstellung umsteigen, erzielen konsistent Einsparungen von 40–60 % bei Reise-, Veranstaltungsort- und Druckmaterialkosten, während sie die Lernergebnisse aufrechterhalten oder verbessern. Der Übergang von Dow Chemical generierte Einsparungen in Höhe von 34 Millionen USD und demonstriert die Skaleneffekte, die digitale Schulungen ermöglichen, wenn eine globale Belegschaft beteiligt ist. Zusätzlich zu direkten Ausgabenreduzierungen erzielen Unternehmen indirekte Produktivitätsvorteile: Untersuchungen zeigen, dass jeder für E-Learning ausgegebene Dollar eine Rendite von 30 USD durch verbesserte Leistung erzielen kann, da Mitarbeiter neue Fähigkeiten schneller anwenden [1]Skillsoft, „Personalentwicklung in einer Ära der Qualifikationsunterbrechung”, skillsoft.com. Diese überzeugenden wirtschaftlichen Argumente halten Budgetverantwortliche dabei, Präsenzschulungsbudgets in digitale Ökosysteme umzuschichten. Sektoren mit umfangreichen Compliance-Anforderungen – Finanzdienstleistungen, Biowissenschaften und Energie – erzielen besonders große Einsparungen, da digitale Module auf Tausende von Mitarbeitern skalieren, ohne dass die Kosten proportional steigen. Folglich bleibt Kosteneffizienz der stärkste kurzfristige Treiber, der den Corporate E-Learning Markt stützt.

Einheitliches Lernen für globale Belegschaften

Multinationale Konzerne sind auf E-Learning-Plattformen angewiesen, um Kompetenzen regionsübergreifend zu standardisieren und dabei lokale Besonderheiten zu bewahren. Moderne Cloud-Suiten unterstützen dynamisches Sprachumschalten, automatische Übersetzung und kulturelle Anpassung, sodass Mitarbeiter in 50 Ländern dieselbe Schulung innerhalb eines einzigen Einführungsfensters absolvieren können. KI-gesteuerte Lernpfade passen Reihenfolge und Tempo weiter an und verkürzen die Zeit bis zur Kompetenzerlangung bei Produkteinführungen und regulatorischer Compliance. Diese Fähigkeiten stärken die operative Ausrichtung, festigen die Unternehmenskultur und verkürzen die Einarbeitungszeiten für neue Standorte. Da Lerndaten direkt in die unternehmensweite Talentanalyse einfließen, können Führungskräfte die Qualifikationsbereitschaft in Echtzeit regionsübergreifend vergleichen und dort eingreifen, wo Lücken entstehen, was den Mehrwert einheitlicher globaler Lerninitiativen unterstreicht.

Normalisierung des hybriden Arbeitsmodells

Remote- und hybride Arbeitsarrangements sind zu strukturellen, nicht temporären Merkmalen des modernen Unternehmensarbeitsplatzes geworden. Arbeitgeber in den Vereinigten Staaten berichten, dass mehr als 65 % der Stellen nun ein Remote-Element beinhalten, was Lern- und Entwicklungsteams dazu zwingt, einen ortsunabhängigen und zeitunabhängigen Zugang zu Schulungsinhalten bereitzustellen [2]OECD, „KMU-Digitalisierung für Wettbewerbsfähigkeit: OECD D4SME-Umfrage 2025”, oecd.org. Lernlösungen integrieren sich zunehmend in Kollaborations-Hubs wie Microsoft Teams und betten Micro-Lektionen in Chat-Kanäle und Kalenderabläufe ein, sodass Schulungen wie eine natürliche Erweiterung des täglichen Arbeitsablaufs wirken. Simulationsbasierte Labore replizieren praktische Übungen, die früher auf physische Klassenzimmer beschränkt waren, während virtuelle Sprechstunden Mentoren die Werkzeuge geben, geografisch verteilte Teams zu coachen. Curricula für Soft Skills – virtuelle Kommunikation, Remote-Konfliktlösung und digitale Delegation – sind schnell gewachsen und stellen sicher, dass Manager das Engagement ohne persönliche Aufsicht aufrechterhalten können. Somit schafft hybrides Arbeiten weiterhin eine sich selbst verstärkende Schleife, in der Cloud-Lernplattformen sowohl logistische als auch pädagogische Bedürfnisse erfüllen und den Corporate E-Learning Markt antreiben.

Kontinuierliche Weiterqualifizierung für die KI-Einführung

Führungskräfte erkennen an, dass KI-Kompetenz nun Wettbewerbsvorteile schafft: 89 % sagen, dass fortgeschrittene KI-Kenntnisse unerlässlich sind, doch nur 6 % verfügen über vollständig operative Weiterqualifizierungsprogramme ibm.com. Diese Lücke hält die Nachfrage nach kompakten Modulen zu generativen KI-Anwendungsfällen, Prompt-Engineering und Grundlagen der Datenethik hoch. Da die Halbwertszeit technischer Fähigkeiten auf nahezu zwei Jahre gesunken ist, liefern Plattformen, die Lernenden frische Inhalte bereitstellen, bevor Fähigkeiten veralten, messbaren Mehrwert. Unternehmen mit umfassender KI-Weiterqualifizierung berichten von einem Anstieg der Innovationsrate um 28 %, da Mitarbeiter häufiger Prozessverbesserungen einbringen [3]Candace Williams, „Was kommt als Nächstes für KI und digitale Fähigkeiten in der Arbeitswelt”, BHEF, bhef.com. Diese direkte Verbindung zwischen Lernen und Innovation erhebt E-Learning zu einer strategischen Investition auf Vorstandsebene, die Organisationen gegen schnelle technologische Disruption absichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Plattform- und Inhaltsinvestitionen | -4.6% | Global; Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -3.7% | Global; regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Digitale Ermüdung senkt die Kursabschlussquote | -2.7% | Global | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilität von Inhaltsstandards | -1.8% | Global; heterogene Technologie-Stacks | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Plattform- und Inhaltsinvestitionen

Abonnementmodelle und modulare Einführungen erleichtern die anfänglichen Kapitalhürden, doch KMU kämpfen weiterhin mit den Gesamtbetriebskosten, die Integration, Anpassung und Governance umfassen. Eine Fehleinschätzung des internen Ressourcenbedarfs kann zu Kostenüberschreitungen führen und das Vertrauen der Stakeholder untergraben, was die Bereitstellung in budgetsensiblen Regionen verlangsamt.

Datenschutz- und Cybersicherheitsbedenken

Lernsysteme speichern umfangreiche HR-Metadaten und laden zur Compliance-Prüfung gemäß der DSGVO und ähnlichen Gesetzen ein. Anbieter betonen nun SOC-2-Zertifizierung, Optionen zur Datenspeicherung und Ende-zu-Ende-Verschlüsselung, doch langwierige Anbieter-Risikobewertungen verlängern die Beschaffungszyklen. Stark regulierte Branchen führen Implementierungen daher phasenweise durch, was das kurzfristige Wachstumsmomentum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbieter: Inhaltsinvestitionen verankern Lernergebnisse

Inhalte dominierten im Jahr 2025 mit 56,35 % des Umsatzes und unterstreichen, dass überzeugendes Material – nicht Plattformfunktionen – letztendlich die Lernwirkung bestimmt. Die dem Corporate E-Learning Markt zugeschriebene �Ѳ�����ٲ���öß�� für Inhaltsbibliotheken stieg stetig, da Unternehmen kuratierte Kataloge in den Bereichen Compliance, Führung und KI lizenzierten. Die parallele Nachfrage nach Beratungs-, Migrations- und Change-Management-Dienstleistungen treibt eine CAGR von 14,78 % für Dienstleistungsspezialisten bis 2031 an.

Plattformanbieter verwischen die Grenzen, indem sie Authoring-Tools, Analysen und KI-gestützte Kuratierung in einem einzigen Stack integrieren. Adobe berichtete von einem Anstieg der Einschreibungen im Außendienst um 73 %, nachdem generatives KI-Tagging mit sozialem Lernen integriert wurde, was zeigt, wie die Konvergenz der Anbieter geschlossene Ökosysteme erzeugt, die den Bedarf von der Bedarfsermittlung bis zur Ergebnismessung abdecken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellung: Cloud-Flexibilität beschleunigt die Unternehmensskalierung

Cloud-Lösungen erfassten im Jahr 2025 einen Marktanteil von 77,45 % im Corporate E-Learning Markt und behalten ein Wachstumstempo von 17,42 % bei. Pay-per-Use-Preisgestaltung, kein Hardware-Aufwand und elastische Skalierbarkeit sprechen sowohl HR- als auch CIO-Funktionen an. Organisationen, die von On-Premise wechseln, verzeichnen Einsparungen von bis zu 60 %, was die Cloud-Überlegenheit in der �Ѳ�����ٲ���öß��nberechnung für Corporate E-Learning unterstreicht.

Regulierte Unternehmen bevorzugen weiterhin hybride oder selbst gehostete Module für sensibles Material, ergänzen lokale Instanzen jedoch meist mit Cloud-Portalen für allgemeine Curricula. Anbieter bündeln nun Offline-Synchronisierung, Multi-Regions-Hosting und granulare Administrationskontrollen und beseitigen damit Konnektivitäts- und Governance-Hindernisse, die die Cloud-Einführung früher einschränkten.

Nach Endnutzer-Unternehmensgröße: KMU verringern den Einführungsrückstand

�Ұ���ß�ܲԳٱ���Ա��� kontrollierten im Jahr 2025 61,35 % des Umsatzes und nutzten globale Einführungen und umfangreiche Inhaltsbudgets. Diese Unternehmen integrieren Lernen in integrierte Talent-Suiten, die Rekrutierung, Qualifikationsintelligenz und Nachfolgeplanung umfassen, und übersetzen damit Schulungskennzahlen direkt in Belegschaftsanalysen.

KMU beschleunigen jedoch mit einer CAGR von 16,31 % auf der Grundlage leichtgewichtiger, abonnementbasierter Plattformen, die auf begrenzte Mitarbeiterzahlen ausgerichtet sind. Die OECD-Umfrage 2025 hebt eine Wissenslücke hervor: Nur 21 % der KMU kennen öffentliche Fördermittel für digitale Fähigkeiten, was auf latentes Wachstumspotenzial für die Corporate E-Learning Branche hindeutet, sobald das Bewusstsein steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technologie: Mobile Micro-Learning definiert Engagement neu

Traditionelle Online-Plattformen hielten 47,65 % des Umsatzes, aber Mobile Micro-Learning verzeichnet mit einer CAGR von 22,7 % das schnellste Wachstum, da kompakte Inhalte den zeitlich eingeschränkten Präferenzen der Mitarbeiter entsprechen. Lernexperienzplattformen schichten KI-gesteuerte Empfehlungen auf diese Snippets und schaffen hyperpersonalisierte Feeds, die Relevanz und Abschlussquoten steigern.

Virtual- und Augmented-Reality-Module fügen eine immersive Dimension für risikoreiche oder physisch komplexe Aufgaben hinzu. Boeings XR-Initiative erzielte eine 90-prozentige Verbesserung der Erstqualitätsrate und demonstriert, wie immersive Technologie fortgeschrittene Anwendungsfälle verankert und gleichzeitig gängige mobile Formate im Corporate E-Learning Markt ergänzt.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 33,55 %, dank reifer Cloud-Infrastruktur, hoher Pro-Kopf-Schulungsbudgets und früher Einführung KI-gestützter Plattformen. Neunzig Prozent der Arbeitgeber in den Vereinigten Staaten integrieren nun digitale Inhalte in ihren Lernstack, mit zunehmendem Fokus auf KI-Kompetenz und Cybersicherheits-Weiterqualifizierung. Robuste Risikokapitalinvestitionen fördern Start-ups, die aufkommende Lernwissenschaft kommerzialisieren, und stärken das Innovationsschwungrad der Region.

Asien-Pazifik liefert mit einer CAGR von 19,12 % das schnellste Wachstum, da China, Indien, Japan und ��ü���ǰ��� die Entwicklung digitaler Fähigkeiten institutionalisieren. Mobile-First-Internetkulturen treiben die Einführung von Micro-Learning voran, und staatliche Anreize im Rahmen nationaler Qualifizierungsinitiativen senken die Beschaffungshürden für lokale Unternehmen. Adaptive Engines, die für mehrsprachige Bereitstellung konfiguriert sind, finden in den vielfältigen Sprachen des asiatisch-pazifischen Raums fruchtbaren Boden und liefern Plattforminnovationen, die später in andere Regionen exportiert werden.

Europa verzeichnet eine stetige Akzeptanz und balanciert strenge Datenschutzrahmen mit steigender Nachfrage nach integrierten Compliance-Lösungen. Gemischte Modelle, die selbstgesteuerte Module und moderierte Sitzungen kombinieren, passen zur Lernkultur der Region und treiben Anbieterinvestitionen in nahtlose Offline-Online-Orchestrierung an. EU-geförderte digitale Akademien stimulieren die Nutzung zusätzlich, während Micro-Learning der regionalen Präferenz für kompakte Interventionen im Arbeitsalltag entspricht.

Wettbewerbslandschaft

Der Corporate E-Learning Markt weist eine gestufte Struktur auf. Unternehmenssuiten von Cornerstone OnDemand, SAP und Microsoft verankern groß angelegte Bereitstellungen. Spezialisierte Anbieter wie Docebo, D2L und Skillsoft besetzen Nischen durch KI-gestützte Analysen, kuratierte Inhalte oder Branchenfokus. Unterdessen fordern Disruptoren wie Mobile-First-Micro-Learning-Apps und KI-Inhaltsgenerierungsplattformen die Innovationsgeschwindigkeit der etablierten Anbieter heraus.

Strategische Fusionen und Übernahmen setzen sich fort: Cornerstone OnDemand erwarb SumTotal und SkyHive, um Qualifikationsintelligenz zu integrieren, während Adobe seine All-in-One-Proposition durch die Zusammenführung von Inhalts-Authoring, Analysen und Distribution ausbaut. Private-Equity-Aktivitäten, veranschaulicht durch den CompTIA-Kauf von H.I.G. Capital und Thoma Bravo, injizieren Kapital für eine schnelle Portfolioerweiterung. Wettbewerbsvorteile hängen daher von der Breite des Ökosystems, der Tiefe der KI-Personalisierung und messbaren Verbindungen zwischen Lernen und Unternehmensleistung ab.

Weißflecken-Chancen bestehen weiterhin bei branchenspezifischen Compliance-Schulungen, mehrsprachiger Personalisierung und mobiler Bereitstellung mit geringer Bandbreite. Anbieter, die diese Kompetenzen mit robuster Sicherheit und Analysen kombinieren können, werden wahrscheinlich Marktanteile konsolidieren, da die Einführung in den mittelständischen Segmenten des Corporate E-Learning Marktes zunimmt.

Marktführer im Corporate E-Learning Bereich

SAP SE

Cornerstone OnDemand

LinkedIn Learning

Microsoft Corporation

Skillsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Auspicious erwarb DBLX, um Lernexperienzdesign mit Portfoliotechnologie zu verbinden und immersive Curricula zu liefern, die Engagement und Wissensretention verbessern.

- November 2024: H.I.G. Capital und Thoma Bravo erwarben CompTIA, um die globale Reichweite der IT-Qualifikationszertifizierungen der Organisation zu beschleunigen und digitale Bewertungstools auszubauen.

- Mai 2024: Accenture schloss die Übernahme von Udacity ab und fügte groß angelegte technische Qualifizierungsprogramme zur Unterstützung digitaler Unternehmenstransformationsprojekte hinzu.

- März 2024: Cornerstone OnDemand erwarb SkyHive und integrierte Echtzeit-Arbeitsmarktintelligenz in seine Talent-Suite für dynamisches Qualifikationslücken-Mapping.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Corporate E-Learning Markt als kostenpflichtige digitale Inhalte, Cloud- oder On-Premise-Lernplattformen und ausgelagerte Schulungsdienstleistungen, die Unternehmen jeder Größe erwerben, um Mitarbeiter über Web-, Mobile- oder virtuelle Klassenzimmer-Bereitstellung weiterzuqualifizieren und zu zertifizieren. Die Umsätze umfassen Abonnements, Authoring-Tools, Gebühren für virtuelle Moderation und Analyse-Add-ons, während akademische Studiengebühren, verbraucherorientierte MOOCs und alle Hardware-Verkäufe außerhalb des Geltungsbereichs verbleiben.

Ausschluss aus dem Geltungsbereich: Hardware-Geräte und kostenlose öffentliche Lernportale sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Anbieter

- Inhalte

- Dienstleistungen

- Plattform / Lernexperienzplattform

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Technologie

- Online-Lernen

- Lernmanagementsystem (LMS)

- Mobile / Micro-Learning

- Virtuelles Klassenzimmer und Webinar

- KI-gestützte Lernexperienzplattform (LXP)

- AR / VR Immersives Lernen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten befragen Chief Learning Officers, HR-Tech-Anbieter, regionale Schulungsorganisationen und mittelständische Führungskräfte in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche validieren Preiskorridore, Verlängerungsraten und Einführungsauslöser, die Dokumente selten offenlegen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir durchsuchen offene Quellen wie UNESCO-IKT-Umfragen, Eurostat-Unternehmensschulungsausgaben, Arbeitgeberschulungstabellen des US Bureau of Labor Statistics, ATD-Benchmarks und Patentanmeldungen und ergänzen Lücken mit kostenpflichtigen Feeds, D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Deal-Nachrichten. Versandsignale von Volza und Vertragsbenachrichtigungen von Tenders Info dienen als Proxy-Überprüfungen der Plattformakzeptanz. Die genannten Quellen sind nur illustrativ; viele weitere Quellen haben die Datenerhebung, Validierung und Klärung informiert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir beginnen mit einem Top-down-Konstrukt, das die beschäftigte Belegschaft, die durchschnittlichen Lern- und Entwicklungsausgaben pro Mitarbeiter und den verifizierten digitalen Anteil multipliziert, gefolgt von regionalen Cloud-LMS-Penetrationsfaktoren. Bottom-up-Stichproben, Lieferantenabrechnungen und Lizenzanzahlen, überprüfen die Gesamtwerte. Zu den wichtigsten Variablen gehören die Verbreitung von Remote-Arbeit, die Smartphone-Reichweite, vorgeschriebene Compliance-Stunden und die Häufigkeit der Kurserneuerung. Wir projizieren die Werte von 2025 bis 2030 durch multivariate Regression, gemischt mit ARIMA-Glättung für kurzfristige Schocks.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine analytische Peer-Review, eine fachliche Aufsicht durch Senior-Experten und automatisierte Varianzprüfungen; Berichte werden jährlich aktualisiert, mit Zwischen-Aktualisierungen, wenn wichtige Vorschriften, Fusionen oder Preisverschiebungen den Markt wesentlich verändern.

Warum Mordors Corporate E-Learning Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen Umfangsdefinitionen, Währungsstichtage und Aktualisierungsrhythmen variieren. Hier differenziert sich ���ϲ�����; unsere Einschlüsse sind offengelegt, Treiber werden jährlich überprüft und Annahmen durch frische Primärnachweise trianguliert, was Kunden eine stabile Mittelwegzahl liefert.

Zu den wichtigsten Lücken-Treibern gehören, ob Inhaltsdienstleistungen gezählt werden, ob Smart-Learning-Hardware einbezogen wird und die Breite der abgedeckten Branchen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 102,55 Mrd. USD (2025) | ||

| 104,32 Mrd. USD (2024) | Globale Unternehmensberatung A | Fügt Hardware- und Lern- und Entwicklungs-BPO-Umsätze hinzu |

| 30,8 Mrd. USD (2024) | Globale Unternehmensberatung B | Beschränkt den Geltungsbereich auf SaaS-Plattformen und ausgewählte Sektoren |

Der Vergleich zeigt, dass Mordors ausgewogene Einbeziehung von Plattform-, Inhalts- und Dienstleistungsströmen sowie seine transparente jährliche Aktualisierung die zuverlässigste Grundlage für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Corporate E-Learning Markt bis 2031 voraussichtlich sein?

Der Markt soll im Jahr 2031 einen Wert von 211,79 Milliarden USD erreichen und während 2026–2031 mit einer CAGR von 12,86 % wachsen.

Welches Bereitstellungsmodell wächst im Corporate E-Learning am schnellsten?

Mobile Micro-Learning hat mit einer CAGR von 22,7 % das stärkste Momentum und spiegelt die Nachfrage der Mitarbeiter nach kurzen, bedarfsgerechten Lektionen wider, die in den täglichen Arbeitsablauf passen.

Warum bevorzugen Unternehmen cloudbasierte Lernplattformen?

Cloud-Lösungen eliminieren Infrastrukturkosten, skalieren global in wenigen Tagen und lassen sich problemlos in Kollaborationstools integrieren, was ihren Marktanteil von 77,45 % im Jahr 2025 untermauert.

Wie verändert KI die betriebliche Weiterbildung?

Generative KI ermöglicht es Plattformen, Fähigkeiten zu kartieren, adaptive Inhalte zu erstellen und Lernpfade zu personalisieren, was in einigen Bereitstellungen zu einem Anstieg der Einschreibungen um 73 % beigetragen hat.

Was ist das größte Hindernis für KMU bei der Einführung von E-Learning?

Die anfängliche Investition in Plattformen und maßgeschneiderte Inhalte bleibt das größte Hindernis, obwohl Abonnementpreismodelle die Einstiegshürden schrittweise senken.

Welche Region wird am meisten zum zukünftigen Wachstum beitragen?

Asien-Pazifik soll mit einer CAGR von 19,12 % die schnellste Expansion liefern, angetrieben durch große Bevölkerungen, staatliche Programme zur Förderung digitaler Fähigkeiten und Mobile-First-Lernkulturen.

Seite zuletzt aktualisiert am: