�Ѳ�����ٲ���öß�� und Marktanteil für Contract-Lifecycle-Management-Software

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 3.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.06% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Contract-Lifecycle-Management-Software von ���ϲ�����

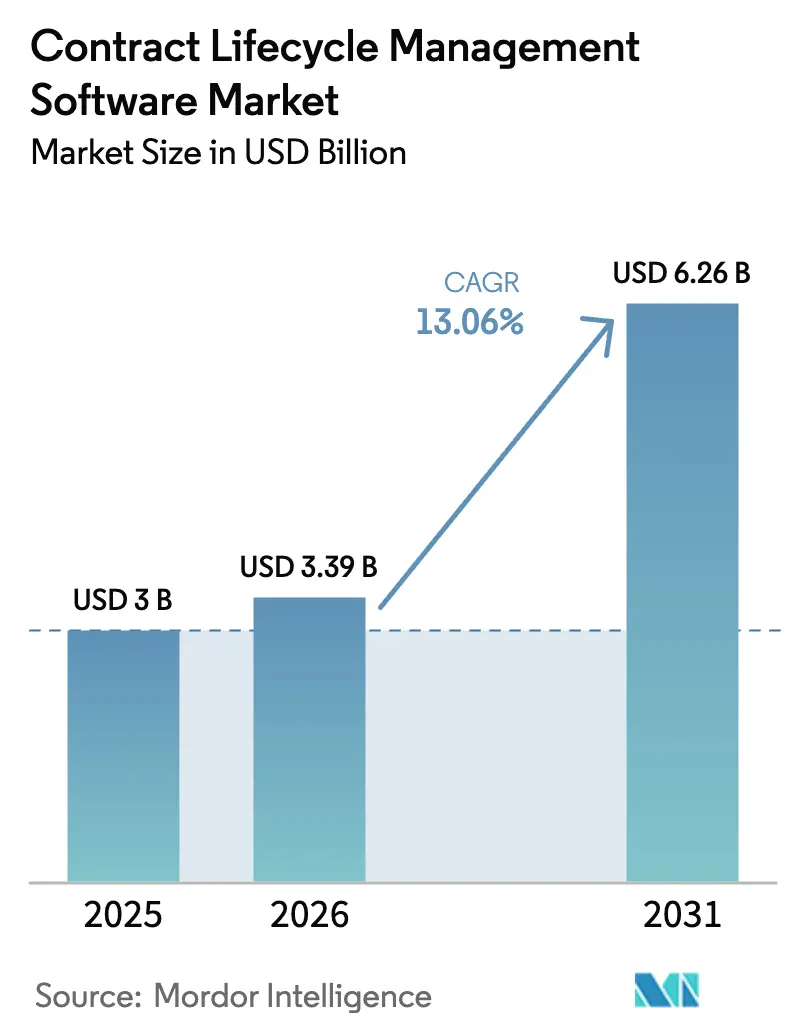

Die �Ѳ�����ٲ���öß�� für Contract-Lifecycle-Management im Jahr 2026 wird auf USD 3,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,0 Milliarden, mit Projektionen für 2031 von USD 6,26 Milliarden, was einem Wachstum von 13,06 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage resultiert aus dem Wechsel zur KI-gesteuerten Automatisierung, die in Rechtsdokumenten verborgene Geschäftsintelligenz extrahiert, strengeren ESG-bezogenen Offenlegungsvorschriften sowie einem weitverbreiteten Bedarf, manuelle Vertragsengpässe zu beseitigen.[1]Federal Register, „Aktivitäten zur Erfassung von �����ö������informationen; Elektronische Aufzeichnungen: Elektronische Signaturen,” federalregister.gov Nordamerika führt beim aktuellen Umsatz, doch beschleunigte staatliche Digitalisierungsprogramme in der Asien-Pazifik-Region und eine rasche globale Einführung von Hybrid-Cloud-Lösungen sorgen für ein breit aufgestelltes Wachstum. Zunehmende Compliance-Pflichten veranlassen Unternehmen, Systeme einzusetzen, die prüfungssichere Nachverfolgungspfade gewährleisten, während Echtzeit-Analysemodule Verträge in Entscheidungsunterstützungsressourcen umwandeln. Der Marktschwung wird auch durch steigende Anforderungen an Remote-Arbeit gestützt, die mobile Genehmigungen und verschlüsselte Cloud-Zusammenarbeit priorisieren. Eine Konsolidierung ist im Gange, veranschaulicht durch DocuSigns Kauf von Lexion für USD 165 Millionen im Jahr 2024, um generative KI-Fähigkeiten zu vertiefen.

Wichtigste Erkenntnisse des Berichts

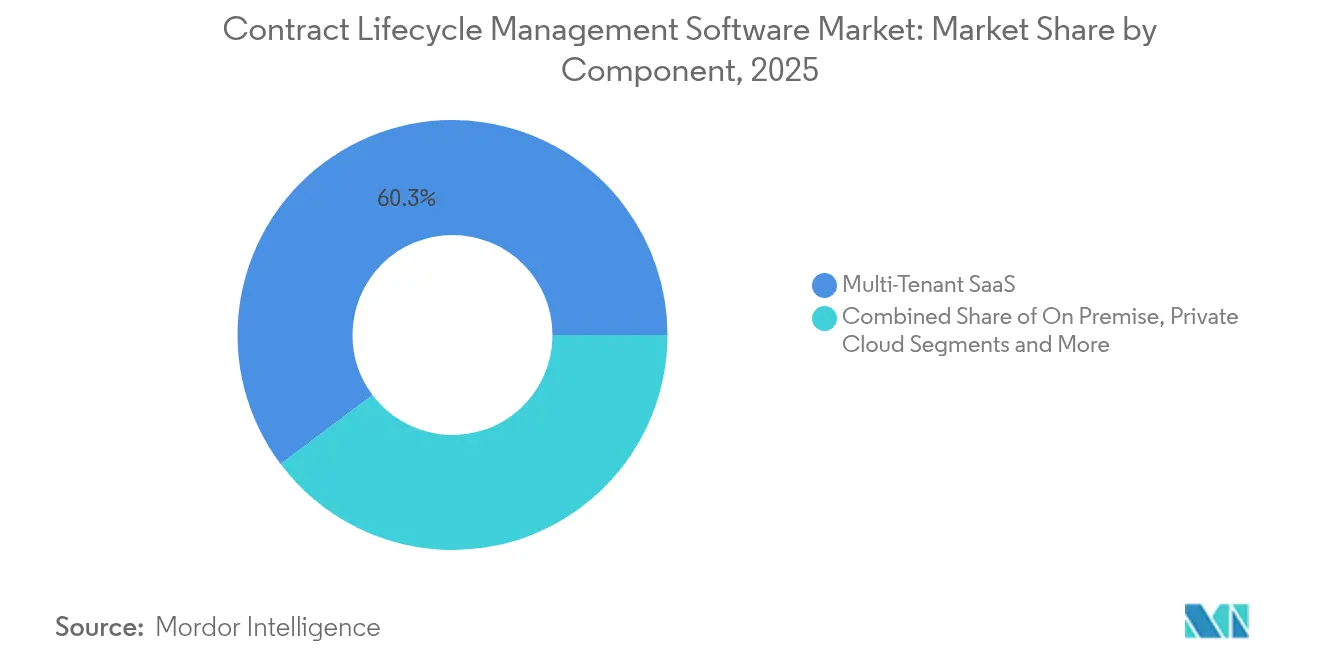

- Nach Bereitstellungstyp hielt mandantenfähiges SaaS im Jahr 2025 einen Marktanteil von 60,25 % am Markt für Contract-Lifecycle-Management, während Hybridmodelle bis 2031 voraussichtlich mit einer CAGR von 17,15 % wachsen werden.

- Nach Unternehmensgröße führten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 mit einem Umsatzanteil von 58,30 %; kleine und mittlere Unternehmen sind auf dem Weg zu einer CAGR von 15,1 % bis 2031.

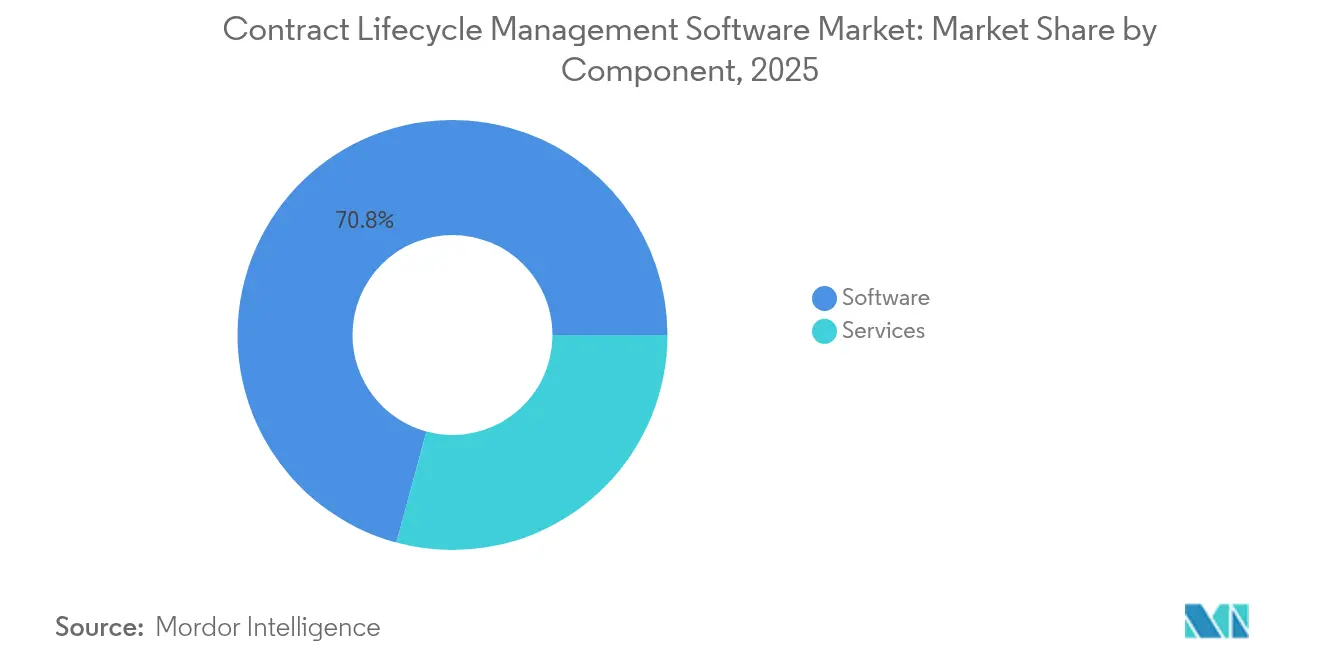

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 70,80 % der �Ѳ�����ٲ���öß�� für Contract-Lifecycle-Management auf Software, während Dienstleistungen mit einer CAGR von 18,2 % wachsen.

- Nach Endnutzerbranche beanspruchte BFSI im Jahr 2025 einen Anteil von 22,45 % an der �Ѳ�����ٲ���öß�� für Contract-Lifecycle-Management; Energie und Versorgungsunternehmen verzeichnen bis 2031 eine CAGR von 18,6 %.

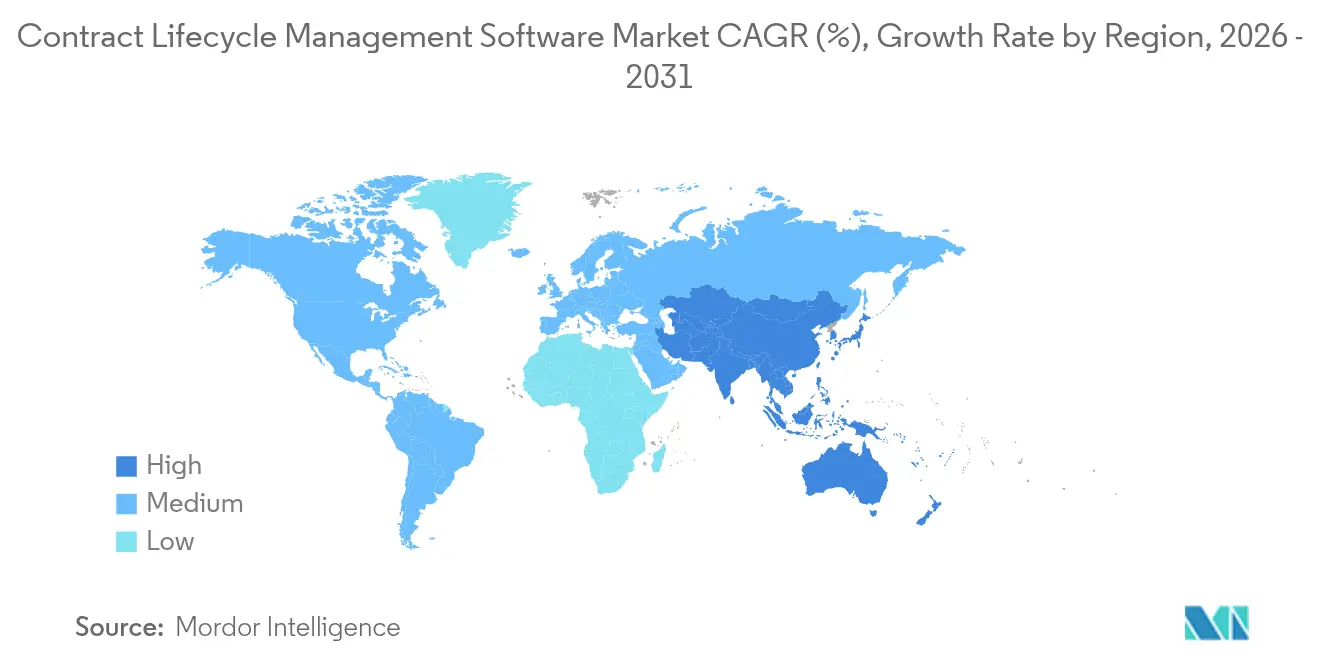

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 41,40 % am Markt für Contract-Lifecycle-Management, während Asien-Pazifik mit einer CAGR von 16,7 % das schnellste Wachstum verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Contract-Lifecycle-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische Kontrolle und Prüfungsbereitschaft | +2.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mandate zur digitalen Transformation von Unternehmen | +3.2% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigte Remote- und Hybrid-Arbeitsmodelle | +1.9% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Effizienz bei der Klauselextraktion | +2.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Verfolgung von Vertragsverpflichtungen | +1.8% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfte regulatorische Kontrolle und Prüfungsbereitschaft

Verbindliche Netto-Null-Beschaffungsregeln und Rechtsvorschriften zu elektronischen Aufzeichnungen gestalten die Vertragsführung neu. Der Bundesplan zur Nachhaltigkeit verpflichtet Bundesauftragnehmer mit Auftragswerten über USD 50 Millionen dazu, Treibhausgaskennzahlen in Vereinbarungen offenzulegen, was die Nachfrage nach prüfungssicheren CLM-Plattformen auslöst. Die Akzeptanz elektronischer Signaturen durch die FDA bestätigt digitale Aufzeichnungen weiter, und Anwender berichten von bis zu 50 % kürzeren Prüfungsvorbereitungszyklen nach der Zentralisierung von Verträgen.[2]Cyient. „Cyient Erfolgsgeschichte.” Da sich überschneidende Rahmenwerke zunehmen, erweist sich die manuelle Nachverfolgung als nicht nachhaltig, was die systematische CLM-Einführung festigt.

Mandate zur digitalen Transformation von Unternehmen

Großangelegte Modernisierungsprogramme bestehen darauf, dass Vertragsdaten nahtlos in ERP-, Beschaffungs- und Analysesysteme fließen. Das GBP 144,3 Millionen schwere Matrix-Programm der britischen Regierung veranschaulicht, wie Back-Office-SaaS integrierte Vereinbarungsworkflows vorantreibt.[3]Ministerium für Wissenschaft, Innovation und Technologie. „Matrix-Programm – Technologie (einschließlich ERP) und Systemintegrationsdienstleistungen.” DocuSigns Umsatz von USD 2,8 Milliarden im Geschäftsjahr 2024 unterstreicht den Unternehmenshunger nach Plattformen, die Vereinbarungen in Live-Leistungs-Dashboards umwandeln. Da ergebnisorientierte Vertragsgestaltung zunimmt, priorisieren Organisationen CLM-Systeme, die Verpflichtungen in Echtzeit an Finanz-, Lieferketten- und Betriebsteams weitergeben.

Beschleunigte Remote- und Hybrid-Arbeitsmodelle

Verteilte Arbeitsabläufe legen papierbasierte Schwachstellen offen und drängen Unternehmen zu browserbasierten Erstellungstools, mobilen Genehmigungen und E-Signatur-Modulen. Über Zeitzonen verteilte Rechtsteams berichten von Schwierigkeiten bei der Tabellenkalkulations-Nachverfolgung, während zentralisierte CLM-Tools automatisierte Benachrichtigungen und verschlüsselte Repositories liefern, die sensible Bedingungen schützen. Erhöhte Sicherheitsanforderungen begünstigen Plattformen mit FedRAMP- oder StateRAMP-Zertifizierungen, die die Compliance gewährleisten, wenn Mitarbeiter außerhalb von Unternehmensnetzwerken zusammenarbeiten.

KI-gestützte Klauselextraktion steigert die Effizienz der Durchlaufzeiten

Generative KI verkürzt Prüfungszyklen durch automatische Identifizierung von Risikoklauseln und Vorschläge für standardisierte Formulierungen. Die im April 2024 veröffentlichten Leitlinien des Patentamts der Vereinigten Staaten geben Rechtsteams die Zuversicht, KI in Dokumenten-Workflows einzusetzen.[4]Patentamt der Vereinigten Staaten, „Leitlinien zur Nutzung KI-basierter Tools,” uspto.gov DocuSign nutzte seinen Lexion-Kauf, um Modelle für natürliche Sprache einzubetten, die die Bearbeitungszeit bei wiederkehrenden Verträgen um bis zu 60 % verkürzen und Rechtsberater für höherwertige Verhandlungen freisetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Change-Management-Kosten | -1.4% | Weltweit, mit besonders starker Auswirkung auf kleinere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei mandantenfähigem SaaS | -0.9% | Weltweit, insbesondere in der EU und stark regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Inkonsistente Vertragsregeln über Grenzen hinweg | -0.7% | Weltweit, am stärksten bei grenzüberschreitenden Geschäften | Langfristig (≥ 4 Jahre) |

| Unklare Vorschriften für KI-gesteuerte Rechtstechnologie | -0.6% | Weltweit, beginnend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Implementierungs- und Change-Management-Kosten

Vorabkosten für Migration, Benutzerschulung und Integration belasten insbesondere kleinere Unternehmen. Projekte stocken, wenn unterschätzte Ressourcenbedarfe auf knappe IT-Budgets treffen und den breiteren Rollout von Lösungen für den Markt für Contract-Lifecycle-Management verzögern. Kontinuierliche Updates belasten die Finanzen weiter, bis Plattformen ausgereift sind und Best-Practice-Vorlagen den individuellen Anpassungsaufwand reduzieren.

Datensicherheits- und Datenschutzbedenken bei mandantenfähigem SaaS

Sensible Preiskonditionen und geistiges Eigentum erhöhen die Vorsicht gegenüber gemeinsam genutzten Cloud-Architekturen. EU-Datenspeicherungsvorschriften und branchenspezifische Regeln im Gesundheitswesen und im Finanzbereich veranlassen einige Käufer, Hybrid- oder Private-Cloud-Bereitstellungen zu bevorzugen, bis Anbieter Branchenzertifizierungen und granulare mandantenspezifische Verschlüsselung erreichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellungstyp: Hybridmodelle verbinden Sicherheit und Skalierbarkeit

Mandantenfähiges SaaS dominierte im Jahr 2025 weiterhin mit 60,25 % des Umsatzes, was belegt, dass Erschwinglichkeit und schnelles Onboarding überzeugend bleiben. Dennoch verzeichnet das Hybrid-Teilsegment nun eine CAGR von 17,15 %, was eine Präferenz widerspiegelt, regulierte Daten lokal zu halten und gleichzeitig Cloud-Analysen zu nutzen. Staatliche StateRAMP-Zertifizierungen, die führenden Anbietern verliehen wurden, geben �����ö������ Sicherheit in Bezug auf die Sicherheit und ermöglichen eine schrittweise Migration. Unternehmen passen daher Speicherorte entsprechend der Vertragssensibilität an – eine Flexibilität, die den allgemeinen Wachstumspfad des Marktes für Contract-Lifecycle-Management stärkt.

Der Trend folgt frühen Erkenntnissen aus reinen Cloud-Initiativen, die auf Latenz- und Souveränitätsprobleme stießen. Moderne Hybrid-Stacks verwenden containerisierte Mikrodienste und API-Gateways, sodass Workflow-Engines in der Cloud betrieben werden, während PDFs hinter Firewalls verbleiben. Anbieter, die Kunden diese Kombination anbieten, erweitern ihre installierte Basis und stärken die Verlängerungsraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU treiben die Demokratisierung durch vereinfachte Plattformen voran

�Ұ���ß�ܲԳٱ���Ա��� erfassten im Jahr 2025 58,30 % des Umsatzes dank komplexer globaler Portfolios und integrationsintensiver Rollouts, was den Markt für Contract-Lifecycle-Management verankert. KMU verzeichnen jedoch eine CAGR von 15,1 % bis 2031, was darauf hindeutet, dass intuitive Benutzeroberflächen, Abonnementpreise und No-Code-Konfiguration die Einstiegshürden senken. Kleine Unternehmen nutzen vorgefertigte Vorlagen und regelbasierte Benachrichtigungen, die den Verwaltungsaufwand erheblich reduzieren.

Während Fortune-500-Bereitstellungen weiterhin mehrjährige Projekte erfordern, die mit ERP-, CRM- und Beschaffungssystemen synchronisiert werden, priorisieren mittelständische Kunden sofortige Transparenz bei Verlängerungsterminen und Verpflichtungen. Anbieter bieten nun gebündelte Konnektoren für gängige Buchhaltungstools an, die sich an CFO-Prioritäten ausrichten und die adressierbare Nutzerbasis der Contract-Lifecycle-Management-Branche erweitern.

Nach Komponente: Analysen wandeln Verträge in Geschäftsintelligenz um

Im Jahr 2025 entfiel auf Software weiterhin der Großteil der Ausgaben für Contract-Lifecycle-Management mit 70,80 % des gesamten Marktwerts. Der Fokus hat sich jedoch auf Dienstleistungen verlagert, die bis 2031 mit einer CAGR von 18,2 % wachsen, da Organisationen nach schnellerer Transparenz bei Durchlaufzeiten, stärkeren Risikokontrollen und klareren Einblicken in die Lieferantenleistung suchen.

Ein Großteil dieses Schwungs kommt aus Implementierungs-, Integrations- und KI-Abstimmungsprojekten. Generative KI-Schichten, die Verlängerungen prognostizieren und automatische Risikowarnungen auslösen, werden in der Regel durch dienstleistungsgeführte Engagements und nicht als sofort einsetzbare Erweiterungen bereitgestellt. Anbieter, die ihre Plattformen mit Spezialisten unterstützen, die Vertragsdaten in Unternehmenssysteme einbinden, über REST-APIs zugänglich machen und Analysen auf die Bedürfnisse jedes Kunden zuschneiden können, setzen sich gegenüber Anbietern durch, die sich ausschließlich auf Lizenzverkäufe konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Der Energiesektor führt das Wachstum durch komplexes Vertragsmanagement an

BFSI behielt im Jahr 2025 einen Anteil von 22,45 % der Ausgaben aufgrund strenger Prüfungsanforderungen und Sunshine-Act-Berichterstattung. Dennoch beschleunigt sich das Segment Energie und Versorgungsunternehmen mit einer CAGR von 18,6 %, da erneuerbare Stromabnahmeverträge, Kohlenstoffgutschriften-Ledger und Netzanschlussklauseln eine granulare Governance erfordern. Auch Projekte im Gesundheitswesen, in der Fertigung und im öffentlichen Sektor nehmen zu, jedes angetrieben durch sein eigenes Compliance-Geflecht.

Führende Anbieter bündeln nun auf Stromabnahmeverträge und Tarife abgestimmte Klauselbibliotheken, um eine schnelle Wertschöpfung zu gewährleisten. Diese Spezialisierung festigt Cross-Selling-Möglichkeiten innerhalb des Marktes für Contract-Lifecycle-Management, wenn Versorgungsunternehmen in neue Geographien oder Beschaffungsmodelle expandieren.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,40 % des Umsatzes bei, gestützt durch eine ausgereifte SaaS-Akzeptanz und strenge Offenlegungsvorschriften. Bundesweite Nachhaltigkeitsregeln erfordern Kohlenstoffverfolgungsklauseln und helfen �����ö������, Plattforminvestitionen zu rechtfertigen, die Daten in Beschaffungs-Dashboards einspeisen. Hohe Fusionsaktivitäten unter Anbietern beschleunigen die funktionale Breite und stärken die Führungsposition der Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,7 % bis 2031. Die Asiatische Entwicklungsbank berichtet, dass 47 % der finanzierten digitalen Projekte nun KI-Komponenten einbetten – ein Trend, der eine Rekordzahl von CLM-Einführungen in Infrastruktur- und öffentlichen Dienstleistungsinitiativen unterstützt. Staatliche Konjunkturprogramme in Kombination mit Datenschutzvorschriften in Indien und Indonesien fördern Hybrid-Bereitstellungen, die auf lokale Datenspeicherungsregeln zugeschnitten sind, und treiben die Ausgaben voran, ohne die Compliance zu beeinträchtigen.

Europa verzeichnet eine beträchtliche Nachfrage, da die DSGVO und die bevorstehende Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit multinationale Unternehmen dazu zwingen, die Verfolgung von Lieferkettenklauseln zu implementieren. SAPs Cloud-Umsatz von EUR 13,66 Milliarden im Jahr 2023 veranschaulicht, wie Unternehmen integrierte Plattformen finanzieren, die CLM neben Analysen beherbergen. Der Brexit fügt weitere Komplexität hinzu und veranlasst britische �����ö������, digitale Strategiepartner für die Modernisierung der Beschaffung zu beauftragen.

Wettbewerbslandschaft

Die Fragmentierung hält mit rund 150–200 Anbietern an, doch Fusionen signalisieren eine zunehmende Konzentration. DocuSigns Lexion-Kauf ist der jüngste in einer Reihe von KI-zentrierten Deals, die darauf abzielen, Verarbeitung natürlicher Sprache, Risikobewertung und Workflow-Orchestrierung unter einem Dach zu vereinen. Nur 55 % der Unternehmensjuristischen Teams betreiben heute CLM, was ein enormes Potenzial für Neukunden impliziert, das Plattformen mit schlüsselfertigen Integrationen und robuster Sicherheit begünstigt.

Anbieter differenzieren sich durch vertikalisierte Inhalte – Energieklauselpakete, wertbasierte Vorlagen für das Gesundheitswesen oder regulatorische Zuordnungen für den öffentlichen Sektor. Patentdaten zeigen einen Anstieg bei Anmeldungen zur blockchain-verankerten Vertragsverifizierung, da Entwickler manipulationssichere Prüfprotokolle erkunden. Marktführer mit offenen API-Ökosystemen und KI-Governance-Kontrollen bauen ihren Vorsprung aus, während Einzelzweck-Tools das Risiko der Marginalisierung tragen.

Auch Investitionen in Partner-Marktplätze steigen. Anbieter zertifizieren Systemintegrationsfirmen, um Rollouts zu beschleunigen und adressierbare Möglichkeiten insbesondere bei mittelständischen Käufern zu erweitern, die eine schnelle Wertschöpfung anstreben. Da der Preiswettbewerb bei Basis-E-Signatur-Modulen zunimmt, bündeln Anbieter Analyse-Dashboards ohne Aufpreis, um den wiederkehrenden durchschnittlichen Umsatz pro Nutzer zu erhalten.

Marktführer in der Contract-Lifecycle-Management-Software-Branche

ContractWorks, Inc.

Zycus Inc.

Concord, Inc.

Contract Logix, LLC

GEP, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Die Asiatische Entwicklungsbank startete die zweite Phase der Fazilität für digitale Entwicklung mit einer Finanzierung von USD 1 Million zur Verbreitung von KI und Big Data, was der Modernisierung von Verträgen im öffentlichen Sektor zugutekam.

- Mai 2024: DocuSign schloss die Übernahme von Lexion für USD 165 Millionen ab und fügte seiner Cloud-Suite fortschrittliche Verarbeitung natürlicher Sprache und automatisierte Risikobewertung hinzu.

- April 2024: DocuSign stellte die Plattform für intelligentes Vereinbarungsmanagement vor und positionierte das Produkt als neue SaaS-Kategorie, die auf KI-orchestrierten Verträgen basiert.

- April 2024: Das Patentamt der Vereinigten Staaten veröffentlichte Leitlinien zur Nutzung von KI in der Rechtsdokumentationspraxis und stellte Rahmenwerke bereit, die sich auf CLM-Software erstrecken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Contract-Lifecycle-Management-Software (CLM) als gebündelte oder SaaS-Plattformen, die die Erstellung, Verhandlung, Speicherung, Verlängerung und Analyse von kauf- und verkaufsseitigen Verträgen digitalisieren, automatisieren und verfolgen. Wir erfassen den Anbieterumsatz aus Lizenzen oder Abonnements zusammen mit Implementierungs-, Integrations- und Schulungsdienstleistungen, die die Plattform begleiten.

Ausschlüsse aus dem Umfang: Eigenständige E-Signatur-Dienstprogramme, generische Dokumenten-Repositories und einmalige individuell programmierte Projekte sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- �����ö������

- Gesundheitswesen

- Einzelhandel

- Fertigung

- IT und Telekommunikation

- Weitere Endnutzerbranchen

- Nach Geografie***

- Nordamerika

- Europa

- Asien

- Australien und Neuseeland

- Lateinamerika

- Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Produktmanager, Beschaffungsleiter, interne Rechtsberater und Systemintegratoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche bestätigten Einführungsauslöser, stimmten durchschnittliche Verkaufspreise ab und identifizierten regionale Bereitstellungsverzögerungen, die Dokumente selten offenbaren.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen damit, öffentliche Indikatoren – Personalstatistiken für Unternehmensjuristen des US-amerikanischen Statistikamts für Arbeit, IKT-Adoptionserhebungen von Eurostat und UN-Comtrade-Exporte von gebündelter Software – mit dem potenziellen Nachfragepool zu verknüpfen. Beiträge der Internationalen Vereinigung für Vertrags- und Handelsmanagement und der Cloud Security Alliance verfeinerten durchschnittliche Vertragsvolumina und Sicherheitsausgaben. Unternehmens-10-K-Berichte, Investorenunterlagen, Questel-Patentanzahlen sowie Umsatzdaten aus D&B Hoovers und Dow Jones Factiva halfen Mordor-Analysten dabei, Preisspannen und Innovationstempo zu benchmarken. Die zitierten Quellen sind illustrativ; viele weitere Referenzen leiteten die Validierung.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der mit den globalen Ausgaben für Unternehmensanwendungen beginnt, diese durch vertragsintensive Sektoren, SaaS-Durchdringung und CLM-Ausgabenquoten filtert und die Gesamtwerte dann mit selektiven Bottom-up-Anbieter-Rollups gegencheckt. Zu den Kernvariablen gehören Verträge pro Mitarbeiter, Cloud-Anteil, mittlere Abonnementgebühr, KI-Attach-Raten und Compliance-Intensitätswerte. Eine multivariate Regression projiziert diese Treiber bis 2030, während Szenarioanalysen sie unter makroökonomischen Schocks biegen. Expertenspannen schließen unvermeidliche Datenlücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei Analytikerprüfungen, und jede Abweichung über fünf Prozent löst eine Überarbeitung aus. Wir aktualisieren Schätzungen jährlich und veröffentlichen Zwischenaktualisierungen nach wesentlichen Fusionen und Übernahmen, regulatorischen oder technologischen Veränderungen, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Contract-Lifecycle-Management-Software größeres Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Modulkombinationen, Serviceerweiterungen, Währungen und Aktualisierungsrhythmen wählen.

Unser transparenter Umfang und die jährliche Aktualisierung halten die Ausgangsbasis im Einklang damit, wie Käufer CLM budgetieren, während reine Software-Zählungen oder aggressive Sitzplatzwachstumsmultiplikatoren, die anderswo verwendet werden, die Gesamtwerte verzerren.

Vergleichsbenchmark

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 3,0 Milliarden (2025) | ||

| USD 1,62 Milliarden (2024) | Globales Beratungsunternehmen A | Zählt nur Software; neun fortgeschrittene Volkswirtschaften |

| USD 2,89 Milliarden (2025) | Forschungsunternehmen B | Bündelt E-Signatur-Suiten; optimistisches KMU-Cloud-Wachstum |

Diese Kontraste zeigen, dass ���ϲ����� eine ausgewogene, transparente Ausgangsbasis bietet, die auf klar offengelegten Umfangsentscheidungen und wiederholbaren Schritten verankert ist, die Entscheidungsträger problemlos prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Contract-Lifecycle-Management?

���ϲ����� bewertet den Sektor im Jahr 2026 auf USD 3,39 Milliarden, mit einem prognostizierten Anstieg auf USD 6,26 Milliarden bis 2031 bei einer CAGR von 13,06 %.

Welches Bereitstellungsmodell wächst bis 2031 am schnellsten?

Hybridarchitekturen führen mit einer CAGR von 17,15 %, da Unternehmen sensible Daten lokal halten und gleichzeitig Cloud-Analysen nutzen.

Warum ist Asien-Pazifik die dynamischste Region?

Staatlich geförderte Digitalprogramme und aufkommende Datenschutzgesetze treiben eine CAGR von 16,7 % voran und übertreffen reife Regionen.

Wie verändern KI-Tools das Vertragsmanagement?

Generative KI automatisiert nun die Klauselextraktion, Risikobewertung und Ausarbeitung und verkürzt die Bearbeitungszeiten für Standardvereinbarungen um bis zu 60 %.

Welche Branchen investieren heute am stärksten?

BFSI bleibt der größte Ausgabenträger mit einem Umsatzanteil von 22,45 %, während Energie und Versorgungsunternehmen aufgrund komplexer Vereinbarungen im Bereich erneuerbare Energien das höchste Wachstum verzeichnen.

Seite zuletzt aktualisiert am: