Behälter als eine Dienstleistung-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.03 Milliarden US-Dollar |

| Marktgröße (2030) | 23.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 32.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

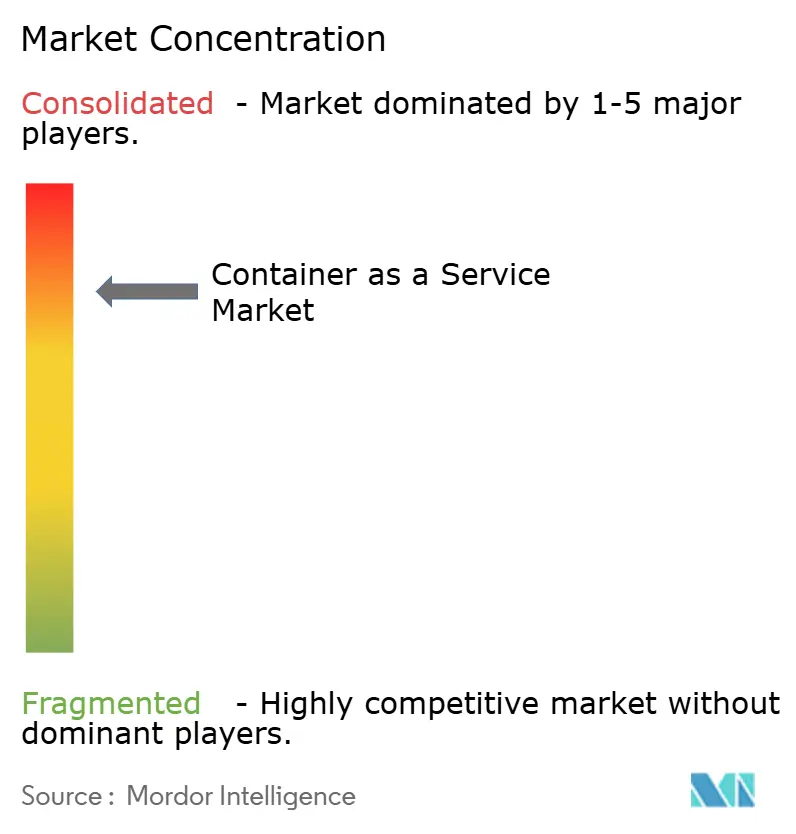

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Behälter als eine Dienstleistung-Marktanalyse von Mordor Intelligenz

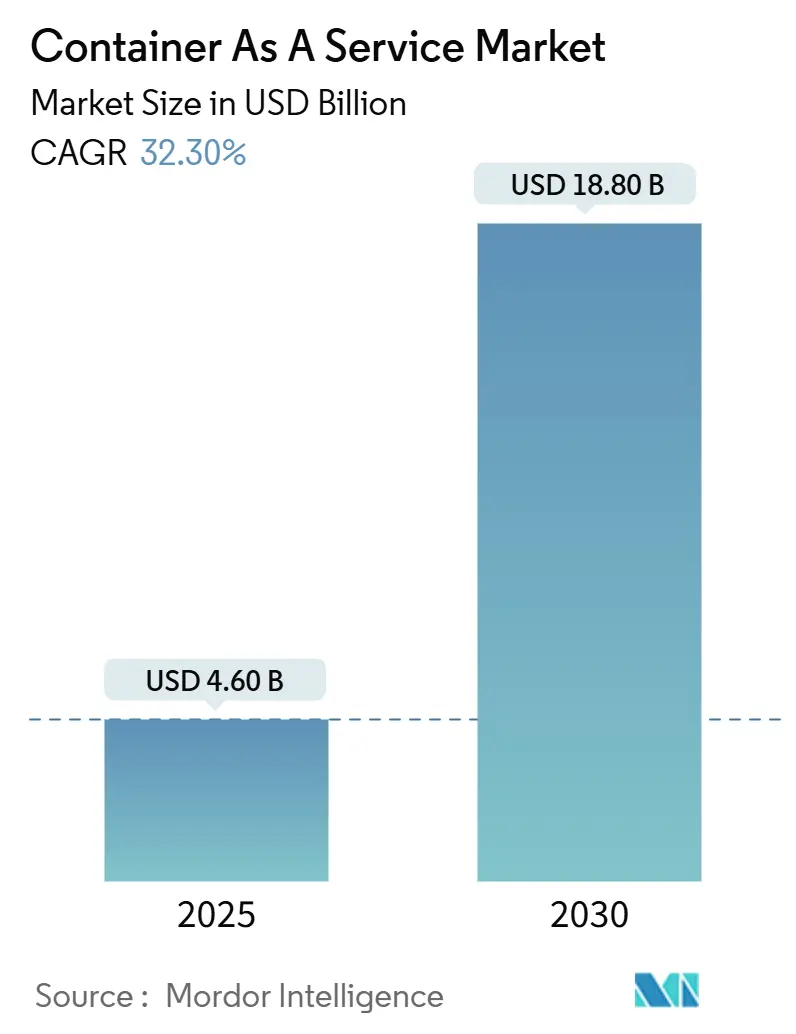

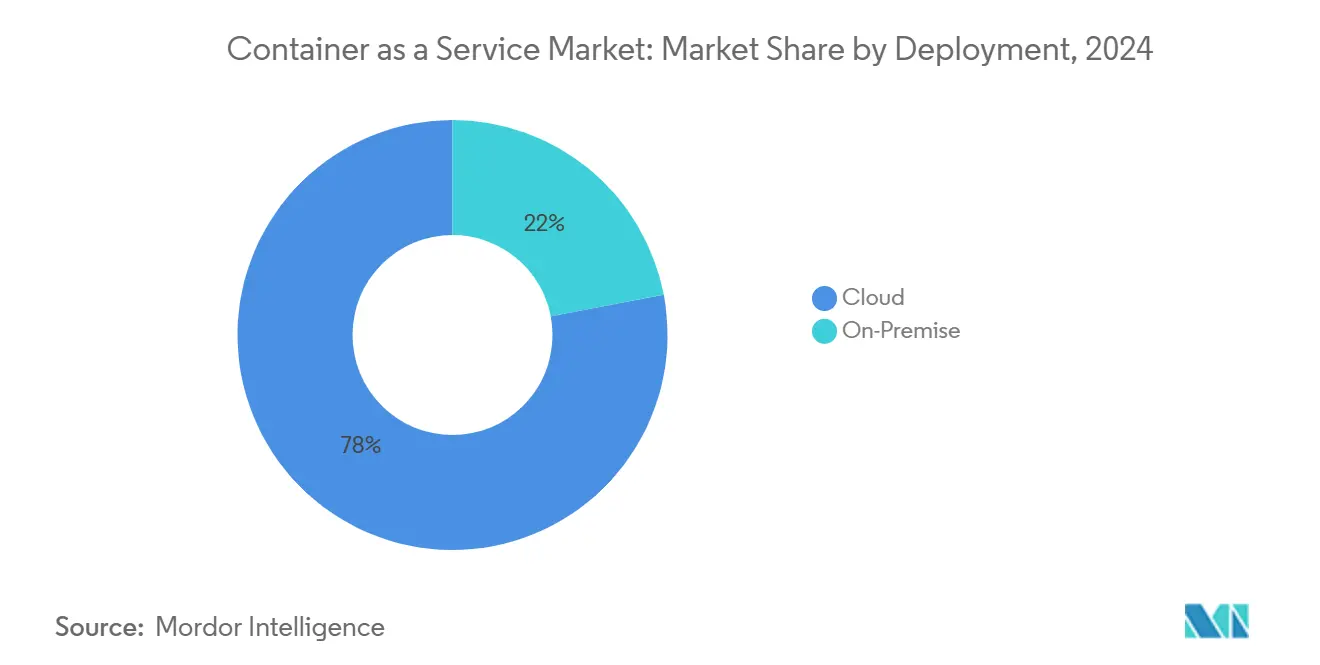

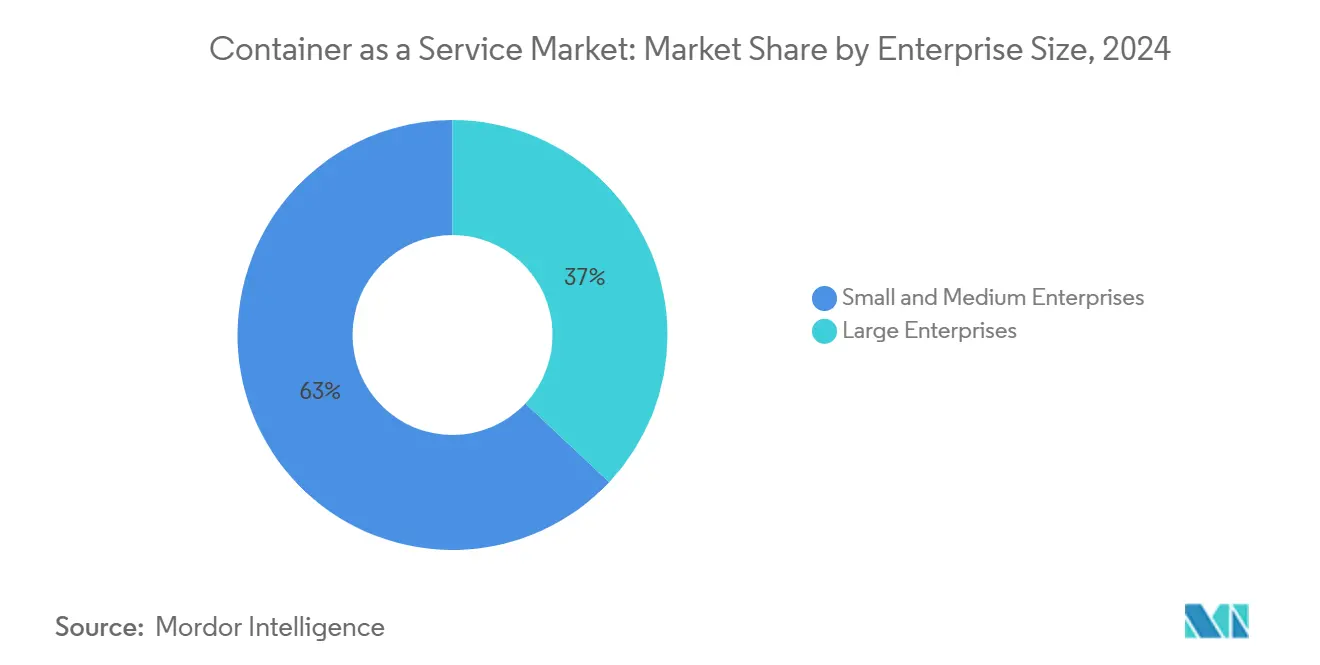

Die Behälter-als-eine-Dienstleistung-Marktgröße beträgt USD 4,6 Milliarden im Jahr 2025 und wird voraussichtlich USD 18,8 Milliarden bis 2030 erreichen, mit einer Expansion von 32,3% CAGR. Starke Nachfrage nach Wolke-nativer Agilität, steigende mehrere-Wolke-Strategien und granulare Ressourcenzuteilung verändern die Infrastrukturentscheidungen von Unternehmen. Souveräne-Wolke-Direktiven In Asien-Pazifik und Europa, zusammen mit verpflichtenden Software Bill von Materialien (SBOM)-Regeln, erweitern die Akzeptanz über klassische Aufzug-Und-Shift-Migrationen hinaus. Wolke-Bereitstellung repräsentiert immer noch 78% des Umsatzes, aber An-Premise-Bereitstellung beschleunigt sich mit einer 34% CAGR, da regulierte Branchen Hybrid-Modelle annehmen. Gemanagt Dienstleistungen, die 54% Anteil halten, übernehmen Sicherheitsscanning und Einhaltung-Automatisierungsaufgaben, die einst intern behandelt wurden. Kleine und mittlere Unternehmen bilden nun die am schnellsten wachsende Kundengruppe, was die Attraktivität von Pay-pro-verwenden-Abrechnung und niedrigen Einstiegskosten widerspiegelt. Die Fertigung ist der führende Wachstumsvertical und nutzt leichte Orchestrierung für den Betrieb KI-fähiger Rand-Workloads, die Industrie 4.0-Initiativen unterstützen.[1]Rot Hat, "Boosting Herstellung Efficiency Und Produkt Qualität with KI/ML, Rand Berechnung Und Kubernetes," redhat.com

Wichtige Berichtsergebnisse

- Nach Bereitstellung hielt Wolke 78% des Behälter-als-eine-Dienstleistung-Marktanteils im Jahr 2024; An-Premise wird voraussichtlich mit einer 34% CAGR bis 2030 expandieren.

- Nach Servicetyp beherrschten Gemanagt Dienstleistungen 54% Anteil der Behälter-als-eine-Dienstleistung-Marktgröße im Jahr 2024 und werden voraussichtlich mit einer 34,5% CAGR bis 2030 voranschreiten.

- Nach Unternehmensgröße machten Große Unternehmen 63% des Umsatzanteils im Jahr 2024 aus, während KMU am schnellsten mit einer 36,7% CAGR wachsen.

- Nach Endanwender-Anwendung erfasste die Fertigung 38,2% der Behälter-als-eine-Dienstleistung-Marktgröße für neue Buchungen im Jahr 2024 und wird voraussichtlich mit einer 38,2% CAGR zwischen 2025-2030 fortschreiten.

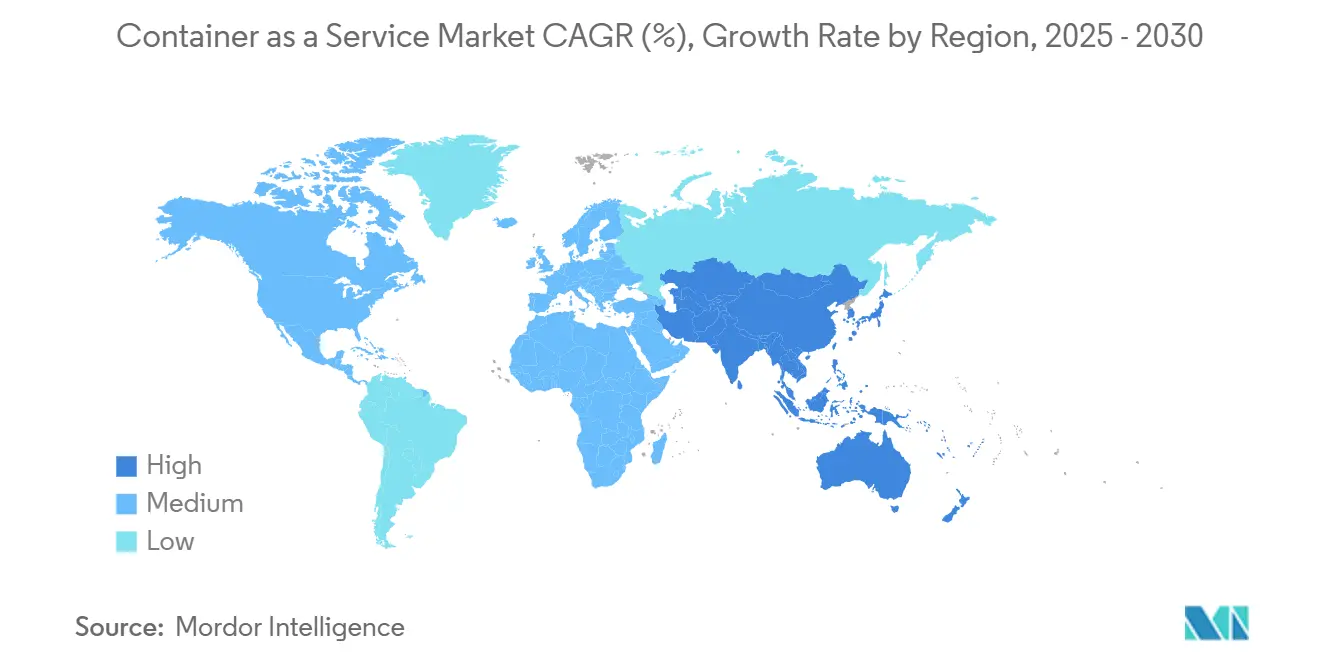

- Nach Geografie führte Nordamerika mit 38,5% Behälter-als-eine-Dienstleistung-Marktanteil im Jahr 2024; Asien-Pazifik wird voraussichtlich die höchste CAGR von 39,4% bis 2030 verzeichnen.

Globale Behälter als eine Dienstleistung-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wolke-agnostische Kubernetes-Plattformen vermeiden sperren-In | +8.5% | Global, stärker In Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Pay-pro-verwenden-Transparenz erhöht KMU-Akzeptanz | +6.2% | Global, stark In APAC-Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| DevSecOps SBOM-Mandate beschleunigen verwaltete CaaS | +4.8% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| KI/ML GPU-bereite Cluster steigen | +7.1% | Global, konzentriert In Tech-Zentren | Mittelfristig (2-4 Jahre) |

| 5 g Rand Mikro-DC-Rollouts benötigen leichte CaaS | +3.9% | APAC-Kern, Übertragung nach Nordamerika | Langfristig (≥4 Jahre) |

| Souveräne-Wolke-Mandate fördern inländische CaaS | +2.8% | APAC und EU | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-agnostische Kubernetes-Plattformen vermeiden Lock-in

Unternehmen setzen zunehmend Wolke-agnostische Orchestrierung ein, um Anbieterabhängigkeit zu vermeiden und Günstige Preise zu verhandeln. Plattformen, die identische Cluster über Anbieter hinweg betreiben, vereinfachen Workload-Portabilität und reduzieren Migrationsstillstandszeiten um 77% In Stateful-Microservices-Tests. Anbieter wie HPE integrieren virtuelle Maschinen und Behälter innerhalb einer Kontrollschicht und stärken Hybrid-Strategien.[2]HPE Community, "Die Nächste Welle von Virtualisierung Is containerisiert," community.hpe.com

Pay-per-Use-Transparenz erhöht KMU-Akzeptanz

Verbrauchspreise eliminieren Kapitalausgabenbarrieren für kleinere Firmen. AWS Fargate und EKS-Kostensichtbarkeitstools helfen KMU dabei, Produktionscluster ohne dedizierte DevOps-Teams zu implementieren.[3]Sedai, "Understanding AWS EKS Kubernetes Pricing Und Costs," sedai.io Automatisierte Größenanpassung und Spot-Instance-Nutzung richten Ausgaben weiter an schwankenden Verkehr an und unterstützen die 36,7% CAGR, die für KMU verzeichnet wurde.

DevSecOps SBOM-Mandate beschleunigen verwaltete CaaS

Regulatoren verlangen nun detaillierte Komponenteninventare, was Firmen dazu veranlasst, Behälter-Sicherheit auszulagern. Verwaltete Plattformen integrieren SLSA-Frameworks und automatisieren Herkunftsverfolgung und Schwachstellenscanning. CycloneDX xBOM deckt Kryptografie- und ML-Artefakte ab und verlangt Fähigkeiten, die vielen Unternehmen fehlen.[4]Sicherheit Boulevard, "What Is Die xBOM?" securityboulevard.com

KI/ML GPU-bereite Cluster steigen

KI-Workloads intensivieren die Nachfrage nach Orchestrierung, die GPUs effizient plant. Forschung zeigt, dass optimierte Planung CPU-Overhead um 1,5% reduziert und gleichzeitig Request-Handhabung um 32,4% steigert. Fertigungspiloten auf Rot Hat OpenShift beweisen, dass Echtzeit-Analytik Produktqualität und vorausschauende Wartung verbessern kann.

Hemmnis-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Mangel an zertifizierten K8s-Operatoren | -4.2% | Global, akut In Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Kernel-Ebene-Escape und eBPF-Angriffsvektoren | -3.1% | Global, erhöht In regulierten Branchen | Mittelfristig (2-4 Jahre) |

| Unvorhersagbare Wolke-Egress-Gebühren | -2.8% | Global | Kurzfristig (≤2 Jahre) |

| Fragmentierte Observability-Lizenzierungskosten | -1.9% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an zertifizierten K8s-Operatoren

Die Talentlücke verzögert Implementierungen und erhöht Betriebsrisiken. Unternehmen In Schwellenmärkten sind oft auf kostspielige Berater angewiesen, was Projektzeitpläne verlängert. Ausbildungspipelines haben noch nicht mit der Nachfrage nach Dienstleistung-Mesh-, GitOps- und Rand-Cluster-Fähigkeiten Schritt gehalten.

Kernel-Level-Escape und eBPF-Angriffsvektoren

Bemerkenswerte Exploits wie CVE-2023-5528 veranschaulichen, wie bösartige YAML-Dateien System-Privilegien erlangen können, was die Angriffsfläche erweitert. Vertrauliche Berechnung-Lösungen und strengere Runtime-Sandboxing gewinnen In Finanzdienstleistungen an Zugkraft, um diese Risiken zu mildern.

Segmentanalyse

Nach Bereitstellung: Hybrid-Strategien treiben On-Premise-Beschleunigung voran

An-Premise-Cluster werden voraussichtlich mit einer 34% CAGR wachsen, obwohl Wolke dominanten Anteil behält. Dies spiegelt Einhaltung-Bettürfnisse, lokale Verarbeitungslatenz-Vorteile und den Wunsch wider, vorhandene Hardware zu modernisieren, anstatt jeden Workload zu verlagern. HPE GreenLake bietet verbrauchsbasierte Privat-Wolke-Preise, die öffentlich-Wolke-Wirtschaftlichkeit widerspiegeln und demonstrieren, wie Lieferanten sich an Hybrid-Nachfrage anpassen.

Organisationen betreiben normalerweise Entwicklungs- und Bursting-Workloads In der Wolke, während sie latenzempfindliche oder regulierte Anwendungen vor Ort behalten. Der Behälter-als-eine-Dienstleistung-Markt unterstützt nahtlose Workload-Migration durch einheitliche Kontrollschichten und ermöglicht Teams, Behälter als Reaktion auf Leistungs- oder Souveränitätsanforderungen zu verschieben. Mit steigender Hybrid-Reife basieren Platzierungsentscheidungen auf messbaren Kosten- und Einhaltung-Variablen anstatt auf einer Standard-Wolke-First-Haltung.

Nach Servicetyp: Managed Services behalten Wachstumsführerschaft

Verwaltete Angebote halten 54% Anteil und expandieren mit 34,5% CAGR, da Unternehmen Day-Two-Operationen auslagern. Anbieter integrieren KI-gesteuerte Ressourcenoptimierung und automatisierte Patches, gewährleisten Betriebszeit und senken interne Personalbedarfe. T-Mobil übernahm einen verwalteten Rot Hat OpenShift-Stack für Telco-Wolke-Funktionen und validierte den Ansatz für missionskritische 5 g-Workloads.

Professionell Dienstleistungen bleiben essentiell für Migrationen und komplexe Integrationen, aber Umsätze sind episodisch. Über Zeit übertreffen wiederkehrende verwaltete Verträge Projektarbeit. Der Behälter-als-eine-Dienstleistung-Markt spiegelt diese Verschiebung wider, da neue Funktionen-SBOM-Automatisierung, liefern-Kette-Sicherheit und FinOps-Dashboards-In Abonnement-Tiers gebündelt werden, die messbare Ergebnisse liefern.

Nach Unternehmensgröße: KMU fordern traditionelle Akzeptanzmuster heraus

Große Unternehmen kontrollieren derzeit 63% des Umsatzes, aber KMU expandieren schneller, weil Pay-pro-verwenden-Modelle Kapital-sperren-In vermeiden. Verbrauchsabrechnung, serverlose Behälter-Optionen und Click-Through-Benutzeroberflächen reduzieren die Expertise-Barriere. Dies demokratisiert fortgeschrittene Orchestrierung und befeuert 36,7% CAGR unter KMU.

Größere Organisationen treiben immer noch die höchsten absoluten Ausgaben voran und benötigen mehrere-Cluster-Governance, rollenbasierte Zugriffskontrolle und Integration mit komplexen Es-Workflows. Dennoch prägt KMU-Momentum die Produktroadmap und drängt Anbieter zu vereinfachten Erfahrungen anstatt maßgeschneiderter Anpassung. Die Behälter-als-eine-Dienstleistung-Branche umfasst daher sowohl optimierte Einstiegspläne als auch Unternehmen-Grad-Kontrollschichten.

Nach Endanwender-Anwendung: Fertigung führt digitale Transformation an

Fertigung verzeichnete eine 38,2% CAGR und überholte Es und Telekom als führenden Wachstumsvertical. Echtzeit-Analytik, vorausschauende Wartung und autonome Robotik benötigen niedriglatente Rand-Verarbeitung, und Behälter liefern konsistente Bereitstellung vom Shopfloor zur zentralen Wolke. Der MHI-Branchenbericht fand 55% der Hersteller, die Technologiebudgets erhöhen, und Fallstudien berichten USD 4,2 Millionen jährliche Einsparungen nach KI- und Robotik-Rollouts.

Währenddessen behält Es und Telekom die größte installierte Basis, zeigt aber langsameres Wachstum, da die Akzeptanz reift. bfsi, Einzelhandel und Gesundheitswesen expandieren stetig, unterstützt durch vertrauliche Berechnung- und Einhaltung-Funktionen, die Behälter-Plattformen nun integrieren.

Geografieanalyse

Nordamerika erzielt 38,5% des Umsatzes von 2024 und profitiert von etablierten Hyperscale-Ökosystemen und aggressiver Unternehmensmodernisierung. Große Anbieter verzeichneten zweistelliges Wolke-Umsatzwachstum In 2025 und verstärkten regionale Dominanz. Fähigkeitsmängel In Kubernetes-Operationen schaffen jedoch eine Bremse, die Nachfrage nach verwalteten Dienstleistungen befeuert.

Asien-Pazifik wird voraussichtlich mit 39,4% CAGR wachsen, der schnellste weltweit, aufgrund souveräner Wolke-Regeln und staatlich finanzierter KI-Infrastruktur. Indien allokierte USD 1,3 Milliarden für Rechenkapazität, einschließlich 10.000 GPUs für öffentlich-Privat KI-Cluster. Chinas Ökosystem, angeführt von Alibaba Wolke, Tencent Wolke und Huawei Wolke, expandiert Hybrid-Wolke-Implementierungen, wobei Huawei Wolke Stack 106% Umsatzwachstum In aufstrebenden Asien-Pazifik-Märkten berichtete.

Europa sieht unterschiedliche Dynamiken unter dem EU-Datengesetz, wirksam ab September 2025, das Wolke-Portabilität vorschreibt und Wechselgebühren bis 2027 entfernt. Anbieter mit wirklich Wolke-agnostischen Architekturen erscheinen besser positioniert, während Souveränitätsklauseln wahrscheinlich regionale CaaS-Plattformen fördern werden. Deutschland, Frankreich und das Vereinigte Königreich führen die Akzeptanz an, aber regulatorische Komplexität könnte Kaufzyklen verlangsamen, bis sich Zertifizierungsschemata etablieren.

Wettbewerbslandschaft

Die drei größten Hyperscaler-AWS, Microsoft Azure und Google Wolke-machen zusammen 63% des Umsatzes von 2025 aus, aber Druck von Spezialanbietern und Rand-Anforderungen steigt. IBMs USD 6,4 Milliarden Kauf von HashiCorp stärkt mehrere-Wolke-Automatisierung, und seine geplante DataStax-Akquisition würde Fähigkeiten In Echtzeit-Vektordatenbanken erweitern, entscheidend für KI-Pipelines. Patentanmeldungen für verschlüsselte Orchestrierung und KI-basiertes Cluster-Management stärken IBMs Hybrid-Wolke-Burggraben.

Rand-fokussierte Newcomer zielen auf ressourcenbeschränkte Umgebungen ab, die Hyperscaler nicht wirtschaftlich bedienen können. Rot Hat OpenShift Virtualisierung bietet einen Migrationspfad weg von VMware nach Broadcoms Akquisition, während HPE GreenLake An-Prem-Verbrauchspreise anbietet, die Wolke-Wirtschaftlichkeit widerspiegeln. Anbieter, die messbare Kosteneinsparungen, Leistungssteigerungen und Einhaltung-Automatisierung dokumentieren, gewinnen Anteile, da Beschaffungsteams von Funktionsvergleichen zu Geschäftsergebnis-Metriken wechseln.

Behälter als eine Dienstleistung-Branchenführer

-

Amazon Web Dienstleistungen, Inc.

-

Google LLC (Google Wolke)

-

Cisco Systeme, Inc.

-

IBM Corporation

-

Microsoft Corporation (Microsoft Azure)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AWS meldete USD 29,3 Milliarden Q1-Wolke-Umsatz und enthüllte USD 105 Milliarden Kapitalausgabenpläne fokussiert auf KI-Infrastruktur.

- März 2025: Microsofts intelligent Wolke-Umsatz erreichte USD 26,8 Milliarden In Q1, wobei Azure erweiterte KI-Workload-Unterstützung enthüllte.

- Februar 2025: T-Mobil wählte Rot Hat OpenShift Plattform Plus zur Untermauerung seiner landesweiten Telco-Wolke.

- Januar 2025: IBM schloss seine USD 6,4 Milliarden HashiCorp-Akquisition ab und kündigte seine Absicht an, DataStax zu akquirieren, wodurch sein Automatisierungs- und Datenportfolio erweitert wird.

Globaler Behälter als eine Dienstleistung-Marktbericht Umfang

Behälter als eine Dienstleistung (CaaS) ist ein Wolke-basiertes aufstrebendes Serviceangebot, das Softwareentwicklern und Es-Abteilungen ermöglicht, Behälter mittels containerbasierter Virtualisierung hochzuladen, zu organisieren, zu betreiben, zu skalieren, zu verwalten und zu stoppen. Ein CaaS-Anbieter stellt üblicherweise ein Framework bereit, das es Benutzern ermöglicht, den Dienstleistung zu nutzen. CaaS-Anbieter verwenden typischerweise Anwendung Programming Schnittstelle (API)-Aufrufe oder eine Web-Portal-Schnittstelle.

Der Behälter als eine Dienstleistung-Markt ist segmentiert nach Bereitstellungsmodell (An-Premise, Wolke), Servicetyp (Professionell Dienstleistungen, Gemanagt Dienstleistungen), Unternehmensgröße (Kleine und mittlere Unternehmen, Große Unternehmen), Endanwender-Anwendung (bfsi, Einzelhandel, Es & Telekommunikation, Fertigung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und -prognosen werden In bilden von Werten (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Cloud |

| On-Premise |

| Managed Services |

| Professional Services |

| Kleine und mittlere Unternehmen |

| Große Unternehmen |

| BFSI |

| Einzelhandel |

| IT und Telekommunikation |

| Fertigung |

| Gesundheitswesen |

| Regierung |

| Andere (Medien, Gaming, EdTech) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest ��ü�岹��������첹s | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Rest Asien-Pazifiks | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Rest des Nahen Ostens | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Nigeria | |

| Rest Afrikas |

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Servicetyp | Managed Services | |

| Professional Services | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Große Unternehmen | ||

| Nach Endanwender-Anwendung | BFSI | |

| Einzelhandel | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Gesundheitswesen | ||

| Regierung | ||

| Andere (Medien, Gaming, EdTech) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest ��ü�岹��������첹s | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Rest Asien-Pazifiks | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Nigeria | ||

| Rest Afrikas | ||

Schlüsselfragen im Bericht beantwortet

Was treibt das schnelle Wachstum des Behälter-als-eine-Dienstleistung-Marktes voran?

Schnelle Einführung von Wolke-nativen Architekturen, souveräne-Wolke-Mandate und Pay-pro-verwenden-Abrechnungsmodelle drängen den Markt In Richtung einer 32,3% CAGR bis 2030.

Warum expandieren An-Premise-Bereitstellungen immer noch?

Regulierte Branchen benötigen Datenkontrolle und niedriglatente Verarbeitung; Hybrid-Modelle integrieren An-Prem-Cluster mit öffentlich Wolke, um diese Bettürfnisse zu erfüllen, ohne Flexibilität zu verlieren.

Wie beeinflussen SBOM-Regulierungen Kaufentscheidungen?

Unternehmen wählen zunehmend verwaltete CaaS-Plattformen, die automatisierte SBOM-Generierung und Schwachstellenscanning integrieren, um neue Einhaltung-Regeln zu erfüllen.

Welche Region wird In den nächsten fünf Jahren am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine 39,4% CAGR verzeichnen, gestützt durch Regierungsdigitalisierungsprojekte und strenge Datensouveränitätsanforderungen, die inländische Anbieter begünstigen.

Welche Fähigkeiten sind am knappsten für erfolgreiche Behälter-Operationen?

Zertifizierte Kubernetes-Operatoren mit Expertise In mehrere-Cluster-Management, Dienstleistung-Mesh-Integration und Sicherheitshärtung bleiben weltweit knapp.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt zeigt moderate Konzentration: Die drei größten Hyperscaler halten 63% Anteil, aber Spezial- und Rand-fokussierte Anbieter erodieren stetig die etablierte Dominanz.

Seite zuletzt aktualisiert am: