Größe und Marktanteil des kanadischen Gewerbeimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

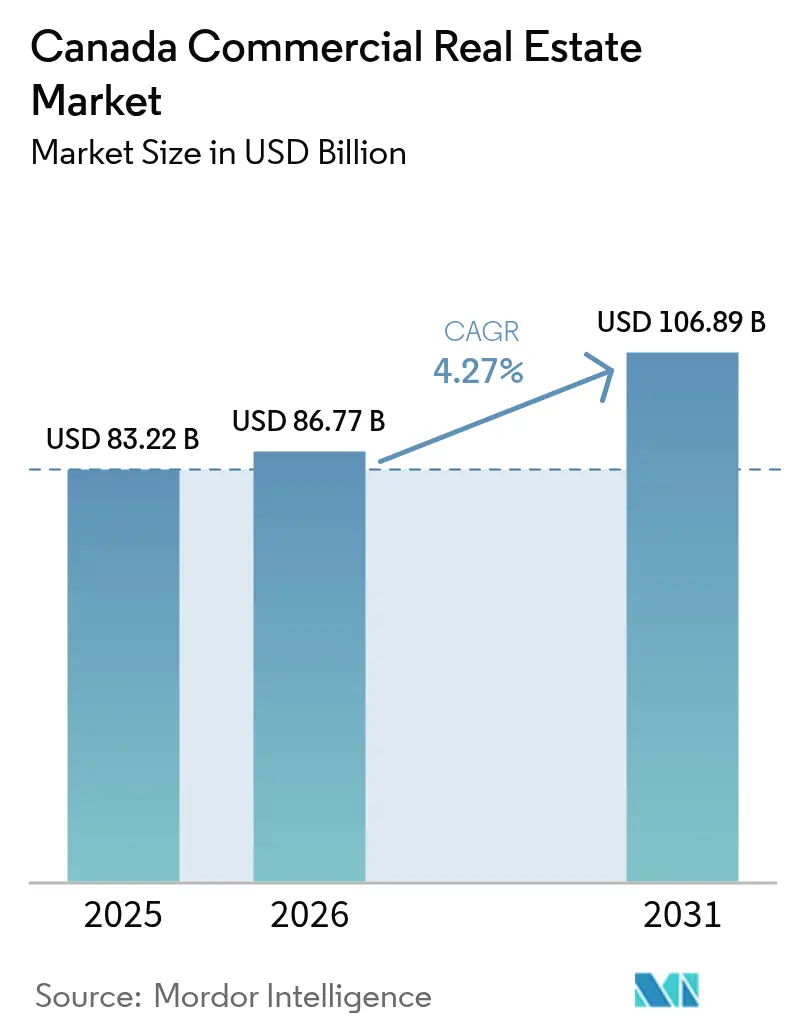

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 83.22 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 86.77 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 106.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Gewerbeimmobilienmarkts von ���ϲ�����

Die Größe des kanadischen Gewerbeimmobilienmarkts wurde im Jahr 2025 auf 83,22 Milliarden USD geschätzt und soll von 86,77 Milliarden USD im Jahr 2026 auf 106,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,27 % während des Prognosezeitraums (2026–2031). Die Anlegerstimmung hat sich verbessert, da niedrigere Leitzinsen die Finanzierungsspreads verringern und Pensionsfonds sowie REITs dazu veranlassen, Kapital in Kernanlagen umzuschichten und nicht strategische Immobilien zu veräußern. Das durch Einwanderung getriebene Bevölkerungswachstum, ein Anstieg der Near-Shoring-Produktion und die anhaltende Verbreitung des E-Commerce weiten die Nachfrage nach ��ü���Dz�, Logistikeinrichtungen und gemischt genutzten Entwicklungen aus. Infrastrukturausgaben, wie das 356-Millionen-USD-Schienennetz-Upgrade von CN in Quebec, stärken Handelskorridore und steigern die Absorption von Industriestandorten. Unterdessen lockt Quebecs kostengünstiger Wasserkraftstrom Rechenzentrumsbetreiber an und vertieft die Attraktivität der Provinz als Technologiedienstleistungszentrum.

Wichtigste Erkenntnisse des Berichts

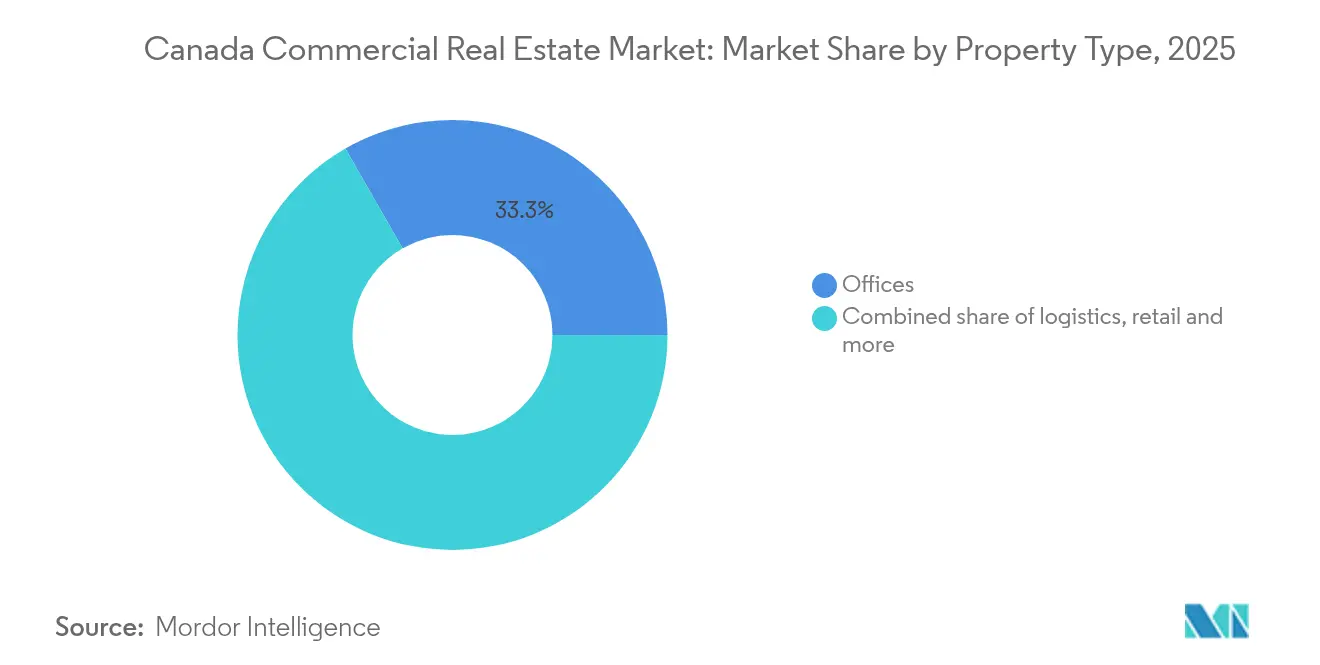

- Nach Immobilientyp führten ��ü���Dz� mit einem Anteil von 33,30 % am kanadischen Gewerbeimmobilienmarkt im Jahr 2025; Logistikanlagen werden voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen.

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Anteil von 62,30 % am kanadischen Gewerbeimmobilienmarkt, während das Vermietungssegment mit einer CAGR von 4,85 % bis 2031 die schnellste Expansion verzeichnet.

- Nach Endnutzer entfielen im Jahr 2025 72,45 % der Größe des kanadischen Gewerbeimmobilienmarkts auf Unternehmen und KMU, die mit einer CAGR von 4,72 % wachsen.

- Nach Region erfasste Ontario im Jahr 2025 28,90 % des kanadischen Gewerbeimmobilienmarkts; Quebec ist die am schnellsten wachsende Region mit einer CAGR von 4,95 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Gewerbeimmobilienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bundesweites Einwanderungsziel von 500.000 neuen Einwohnern jährlich | +1.2% | National; konzentriert in Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Near-Shoring- Industrienachfrage entlang des Ontario-Quebec-Korridors | +0.8% | Ontario & Quebec, Ausstrahlungseffekte auf das atlantische Kanada | Mittelfristig (2–4 Jahre) |

| E-Commerce überschreitet 8 % des Einzelhandelsumsatzes | +0.6% | Nationale städtische Zentren | Mittelfristig (2–4 Jahre) |

| Kapitalrecycling von REITs und nicht investiertes Kapital von Pensionsfonds | +0.5% | Kernmärkte Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Expansion von Technologiemietern in Toronto in Klasse-A-��ü���Dz� | +0.4% | Großraum Toronto, Ottawa, Waterloo | Kurzfristig (≤ 2 Jahre) |

| Migration von Rechenzentren zur Wasserkraft in Quebec | +0.3% | Quebec; Ausweitung auf Manitoba, British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der durch Near-Shoring angetriebenen Industrienachfrage entlang des Ontario-Quebec-Korridors

Hersteller, die ihre Produktion näher an nordamerikanische Verbraucher verlagern, absorbieren Lager- und Flex-Anlagen entlang der Strecke Windsor–Quebec City, begünstigt durch Quebecs 4,05-Milliarden-USD-Wettbewerbsfähigkeitsplan, der US-Handelsbarrieren entgegenwirkt.[1]„Discours sur le budget 2025-2026,” finances.gouv.qc.cammigration, canada.ca Die Industrievermietung bleibt in Automobil- und Fertigungsclustern lebhaft, obwohl die nationalen Exporte im dritten Quartal 2024 um 2,8 % zurückgingen. Die erhöhte CN-Schienenkapazität, gestützt durch ein 356-Millionen-USD-Upgrade, steigert den Durchsatz und verkürzt die Transitzeiten, was das Logistikprofil des Korridors stärkt. Entwickler fügen moderne Einrichtungen mit hoher Deckenhöhe hinzu, doch die Baupipelines bleiben angesichts der Kosteninflation diszipliniert, was ein Überangebot verhindert. Die mittelfristige Absorption wird voraussichtlich neue Fertigstellungen dominieren, da Distributionsbetreiber Geschwindigkeitsvorteile bei der Markteinführung priorisieren.

Bundesweite Einwanderungsziele, die jährlich 500.000 Einwohner hinzufügen und den Mehrfamilienhausbau ankurbeln

Die politischen Entscheidungsträger beabsichtigen, im Jahr 2025 395.000 dauerhafte Einwohner aufzunehmen, mit einer Reduzierung auf 365.000 bis 2027, wobei 29 % der Ankömmlinge über Fähigkeiten im Baugewerbe verfügen.[2]Statistics Canada, „Building Construction Price Indexes, Q1 2025,” statcan.gc.ca Der Zustrom verstärkt die Nachfrage nach Einzelhandel in Wohngebieten, Bürodienstleistungen für den Lebenszyklus und städtischen Logistikknoten in Toronto, Vancouver und Montreal. Stabile Haushaltsbildung unterstützt gemischt genutzte Projekte in der Nähe von Verkehrsknotenpunkten und verringert die Wohnraumlücke um voraussichtlich 670.000 Einheiten bis 2027. Sekundärstädte wie Halifax und Saskatoon ziehen ebenfalls Neuankömmlinge an und erweitern den geografischen Fußabdruck gewerblicher Entwicklungen. Entwickler nutzen modulare Designs, die zwischen Wohn- und Erdgeschossgewerbenutzung wechseln können, um Projekte zukunftssicher zu machen.

Expansion von Technologiemietern in Toronto, die die Vorvermietung von Klasse-A-��ü���Dz� trotz hybrider Arbeit aufrechterhalten

Technologiearbeitgeber priorisieren weiterhin kollaborative Zentren, wie die Verdreifachung der Belegschaft von Kainos in Toronto auf 300 bis 2025 belegt. Große Vorvermietungsverträge stehen bis 2026 zur Lieferung an, obwohl der stadtweite Leerstand bei 19,2 % liegt. Mieter bevorzugen ausstattungsreiche Türme, die das Wohlbefinden der Mitarbeiter und ESG-Kriterien unterstützen, was zu einem zweigeteilten Markt führt, in dem Klasse-A-Flächen Standardbüros übertreffen. Co-Working-Betreiber skalieren ebenfalls ihre Flächen und absorbieren Rückfüllflächen von Mietern, die ihre Portfolios anpassen. Kurzfristige Anreize wie schlüsselfertige Ausbauten und Mietfreistellungen bleiben verbreitet, werden aber voraussichtlich nachlassen, sobald der Leerstand seinen Höhepunkt erreicht.

E-Commerce-Durchdringung überschreitet 8 % des Einzelhandelsumsatzes und treibt die städtische Last-Mile-Logistik an

Einzelhändler, die ihre Omnichannel-Fähigkeiten ausbauen, mieten Mikro-Fulfillment-Center innerhalb von 10 km von dichten Verbraucherclustern, um Lieferzeiten zu verkürzen und Emissionen zu senken. Das Internationale Transportforum hebt Bürgersteig-Lieferroboter als vielversprechende Lösung zur Entlastung von Staus hervor und veranlasst Zonierungsbehörden, kleinere Logistikflächen in gemischt genutzten Gebieten zu genehmigen. Die adaptive Wiederverwendung älterer Einzelhandelsflächen als Umschlagplätze ist weit verbreitet, insbesondere rund um Toronto und Vancouver. Entwickler berücksichtigen höhere Stromanforderungen und Datenkonnektivität, um Automatisierung zu ermöglichen. Die mittelfristige Nachfrage nach Einrichtungen unter 13.935 m² wird voraussichtlich das Angebot übersteigen und die Mieten auf einem Aufwärtstrend halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erhöhter Leitzins der Bank of Canada, der Kapitalisierungsraten träge hält und Bewertungen volatil macht | -0.9% | National; am stärksten in Toronto & Vancouver | Kurzfristig (≤ 2 Jahre) |

| Baukosteninflation mit durchschnittlich 11 % CAGR, die Entwicklungsmargen unter Druck setzt | -0.7% | Große städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Verschärfte ESG-Offenlegungsanforderungen, die Nachrüstungskapitalausgaben für Bestandsanlagen erhöhen | -0.6% | National; ältere Klasse-B/C-Anlagen in Toronto, Montreal, Calgary | Mittelfristig (2–4 Jahre) |

| Anstieg des Büroflächenleerstands in Vororten nach der Pandemie, der das Mietwachstum außerhalb der Innenstadtbereiche dämpft | -0.4% | Vorstädtische Teilmärkte von Toronto, Vancouver, Ottawa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Erhöhter Leitzins der Bank of Canada, der Kapitalisierungsraten träge hält und Bewertungen volatil macht

Obwohl der Leitzins im Jahr 2025 auf 3 % gesenkt wurde, folgen Hypothekenspreads weiterhin den Anleiherenditen, was eine Angebots-Nachfrage-Lücke aufrechterhält, die die Transaktionsgeschwindigkeit dämpft. Die Dekompression der Kapitalisierungsraten ist am deutlichsten bei sekundären Büro- und Einzelhandelsobjekten, während erstklassige Industrieobjekte enger bleiben. Kleinere Sponsoren, die auf Bankkredite angewiesen sind, ziehen sich zurück und ermöglichen es gut kapitalisierten REITs, Positionen zu konsolidieren. Forward-Hedging-Kosten halten Entwicklungsstarts gedämpft, bis sich die Finanzierungsmärkte weiter stabilisieren. Kurzfristig hängt die Preisfindung von weiteren Zinssenkungen und Klarheit über die US-Zollpolitik ab.

Baukosteninflation mit durchschnittlich 11 % CAGR, die Entwicklungsmargen unter Druck setzt

Statistics Canada verzeichnete im ersten Quartal 2025 einen Kostenanstieg von 3,5 % im Jahresvergleich für Nichtwohngebäude, mit lokalen Spitzen in London und Regina. [3]Regierung Kanadas, „Government of Canada Reduces IMinistère des Finances du Québec,” Materialvolatilität, insbesondere bei Stahl und Aluminium, erschwert die Angebotspreisgestaltung und drückt Festpreisverträge. Entwickler von erschwinglichem Wohnraum und gemischt genutzten Projekten haben Schwierigkeiten, Kosten an Mieter weiterzugeben, was Neugestaltungen oder phasenweise Lieferungen erzwingt. Vorfertigung und Masseneinkauf mildern einige Drücke, erfordern jedoch eine Skalierung, die kleineren Bauherren fehlt. Lieferkettenprobleme bei mechanischen Geräten verlängern Projektzeitpläne und erhöhen Haltekosten und Risikoprämien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: ��ü���Dz� verankern die Aktivität, während Logistik beschleunigt

��ü���Dz� machten im Jahr 2025 33,30 % des kanadischen Gewerbeimmobilienmarkts aus und festigten ihre Rolle als primärer Umsatztreiber des Sektors. Der Leerstand erreichte landesweit einen Höchststand von 18,4 %, stabilisierte sich jedoch, da Mieter auf modernere Flächen umzogen und das Obsoleszenzrisiko in neueren Türmen komprimierten. Investitionen flossen in erlebnisorientierte Upgrades – Wellness-Center, flexible Kollaborationszonen und erneuerbar betriebene HLK-Anlagen – um Wissenssektor-Mieter zu halten. Die Flucht-zur-Qualität-Dynamik, gekoppelt mit begrenzten Neubaustarts, stützt die Mietresilienz bei Klasse-A-Anlagen in Toronto, Vancouver und Montreal. Unterdessen entfernten provinzielle Anreize für die Umwandlung von ��ü���Dz� in Wohnraum im ersten Quartal 2024 rund 80.825 m² aus dem Bestand, was das erstklassige Angebot verknappt und das Mietwachstum in Innenstadtknoten unterstützt.

Logistik ist die am schnellsten wachsende Kategorie und expandiert bis 2031 mit einer CAGR von 4,96 %, da Einzelhändler Same-Day-Fulfillment-Standards anstreben. Mehrstöckige städtische Lagerhäuser und Kühlketteneinrichtungen ziehen institutionelles Kapital an, das auf stabile Cashflows abzielt. Entwickler betonen Stromredundanz, Andocktürverhältnisse und Wendemanöver, die mit elektrischen Lieferflotten kompatibel sind. Trotz erhöhter Grundstückspreise in der Nähe von Torontos Pearson Airport übersteigt die Nachfrage konsistent das Angebot, was Mietprämien und einen niedrigen strukturellen Leerstand aufrechterhält. Investoren, die Umschlagplatz-Umrüstungen und Zwischengeschoss-Ausbauten einsetzen, steigern die Renditen ohne großes Greenfield-Risiko. Zusammen repräsentieren ��ü���Dz� und Logistik mehr als die Hälfte der Größe des kanadischen Gewerbeimmobilienmarkts, was eine ausgewogene Exposition zwischen traditionellen und wachstumsorientierten Anlagen signalisiert.

Nach Geschäftsmodell: Verkaufsumsatz dominiert, aber Vermietungen führen das Wachstum an

Verkaufstransaktionen machten im Jahr 2025 62,30 % des kanadischen Gewerbeimmobilienmarkts aus und spiegeln Kapitalrecycling-Strategien unter REITs und Pensionsfonds wider. Mega-Deals, wie das 729,7-Millionen-USD-Veräußerungsprogramm von Artis REIT, veranschaulichen aktives Portfolio-Rebalancing, das die Liquidität in Kernmärkten unterstützt. Ausländische Investoren, insbesondere aus Singapur und Deutschland, sind Nettokäufer von stabilisierten Einzelhandels- und Industrieanlagen und nutzen günstige Währungsdifferenziale. Eigentumsübertragungen haben sich um Toronto und Vancouver konzentriert, wo Datentransparenz die Risikoprüfung beschleunigt. Dennoch bleibt die Angebots-Nachfrage-Ausrichtung fragil, wenn die Schuldenpreisgestaltung volatil ist.

Das Vermietungsmodell, das mit einer CAGR von 4,85 % wächst, wird zunehmend zentral für institutionelle Strategien, die Einkommensdauerhaftigkeit in wirtschaftlich unsicheren Zeiten priorisieren. CAPREITs 98,1 % Auslastung und 117,3 Millionen USD gleiches Nettobetriebseinkommen im Jahr 2024 unterstreichen die Vermietungsresilienz. Asset Manager setzen intelligente Gebäudesysteme ein, um vom Vermieter kontrollierte Versorgungsleistungen zu optimieren und das Nettobetriebseinkommen zu steigern, ohne die Nominalmieten zu erhöhen. ESG-Compliance-Rahmen erschließen auch grüne Finanzierungsvorteile und senken die Zinskosten bei Refinanzierungen. Da sich die Schuldenmärkte stabilisieren, erwarten Analysten, dass Vermietungsportfolios im Vergleich zu handelsorientierten Plattformen Bewertungsprämien erzielen und ihren Anteil an der Größe des kanadischen Gewerbeimmobilienmarkts über den Prognosehorizont festigen.

Nach Endnutzer: Unternehmen und KMU prägen Nachfragemuster

Unternehmen und KMU beherrschten im Jahr 2025 72,45 % des kanadischen Gewerbeimmobilienmarkts und werden voraussichtlich mit einer CAGR von 4,72 % wachsen, gestützt durch Einstellungen im Technologiesektor und On-Shoring-Produktion. Arbeitgeber suchen dichte, verkehrsreiche Büroviertel, um Talente zu gewinnen und Zusammenarbeit zu fördern. Das Wachstum des Segments treibt auch den Bedarf an regionalen Distributionszentren an, die Omnichannel-Einzelhandelsstrategien unterstützen. KMU in den Bereichen Biowissenschaften, Finanztechnologie und Kreativwirtschaft tendieren zu flexiblen Mietverträgen in Innovationsdistrikten und schaffen Möglichkeiten für Vermieter, die schlüsselfertige Flächen anbieten.

Die Nachfrage von Privatpersonen und Haushalten konzentriert sich auf Einzelhandel im Wohngebietsmaßstab und gemischt genutzte Anlagen, die Lebensmittelanker mit Gemeinschaftsdiensten integrieren. Regierungs- und institutionelle Nutzer liefern zwar kleinere, aber stetige Einnahmequellen durch langfristige Mietverträge, insbesondere in Verteidigungs-, Bildungs- und Gesundheitseinrichtungen. Die Verlagerung von Unternehmen hin zu hybrider Arbeit hat das Interesse an anpassungsfähigen Grundrissen und wellness-zertifizierten Luftfiltersystemen erhöht und Vermieter dazu veranlasst, den Bestand schnell nachzurüsten. Das durch Einwanderung getriebene Arbeitskräftewachstum vertieft die Mieter-Pipeline weiter und stellt sicher, dass Unternehmen und KMU die dominierenden Einflussnehmer auf den Marktanteil des kanadischen Gewerbeimmobilienmarkts mittelfristig bleiben.

Geografische Analyse

Ontario hielt im Jahr 2025 28,90 % des kanadischen Gewerbeimmobilienmarkts, verankert durch die dichte Agglomeration von Finanz-, Technologie- und Biowissenschaftsmietern im Großraum Toronto. Der Strombedarf in der Provinz wird bis 2050 voraussichtlich um 60 % steigen, was Infrastrukturinvestitionen unterstützt, die den gewerblichen Bau ankurbeln. Das Ministerium für wirtschaftliche Entwicklung stellte für 2025–2026 1,85 Milliarden USD bereit, um Projekte der fortgeschrittenen Fertigung anzuziehen, während die Initiative für transit-orientierte Gemeinschaften gemischt genutzte Knoten rund um neue U-Bahn-Stationen fördert. Die Anfälligkeit gegenüber der US-Handelspolitik bleibt bestehen, da drei Viertel der Provinzexporte die amerikanische Grenze überqueren, aber Near-Shoring-Trends gleichen dieses Risiko teilweise aus, indem sie die lokale Produktion fördern.

Quebec, die am schnellsten wachsende Provinz mit einer CAGR von 4,95 %, nutzt 4,05 Milliarden USD an Wirtschaftsprogrammen und reichlich Wasserkraft, um Rechenzentren und Luft- und Raumfahrtinvestoren anzuziehen. Investissement Québec verzeichnete in den Jahren 2024–2025 6,5 Milliarden USD an ausländischen Direktinvestitionen in 82 Projekten, was eine diversifizierte Nachfrage jenseits der traditionellen Fertigung signalisiert. CNs 356-Millionen-USD-Schienenupgrade und das REM-Stadtbahnprojekt stärken die Logistikkapazitäten und katalysieren 9 Milliarden USD an angrenzender Immobilienentwicklung. Breitere Exportstrategien, die auf Europa und Asien abzielen, verringern die Abhängigkeit von US-Märkten und dämpfen zyklische Schocks.

British Columbia und Alberta bieten eine antizyklische Positionierung, wobei Calgarys Erholung durch Energiediversifizierung und Wachstum im Bereich professioneller Dienstleistungen verankert ist. Die Pipeline der Canada Infrastructure Bank, die öffentlich-private Projekte im Wert von über 25 Milliarden USD in den westlichen Provinzen umfasst, vergrößert den Industrie- und Büroflächenbestand von Städten zweiter Ordnung. Das atlantische Kanada profitiert von Ausstrahlungseffekten der Logistiknachfrage und einem wachsenden Near-Shoring-Fußabdruck in der Lebensmittelverarbeitung und Saubertech-Komponenten. In allen Regionen bestimmt die Spezialisierung – ob in sauberer Energie, KI-Infrastruktur oder fortgeschrittener Fertigung – die Kapitalallokationsstrategien und erweitert die Möglichkeiten für Investoren, die eine ausgewogene Exposition innerhalb des kanadischen Gewerbeimmobilienmarkts anstreben.

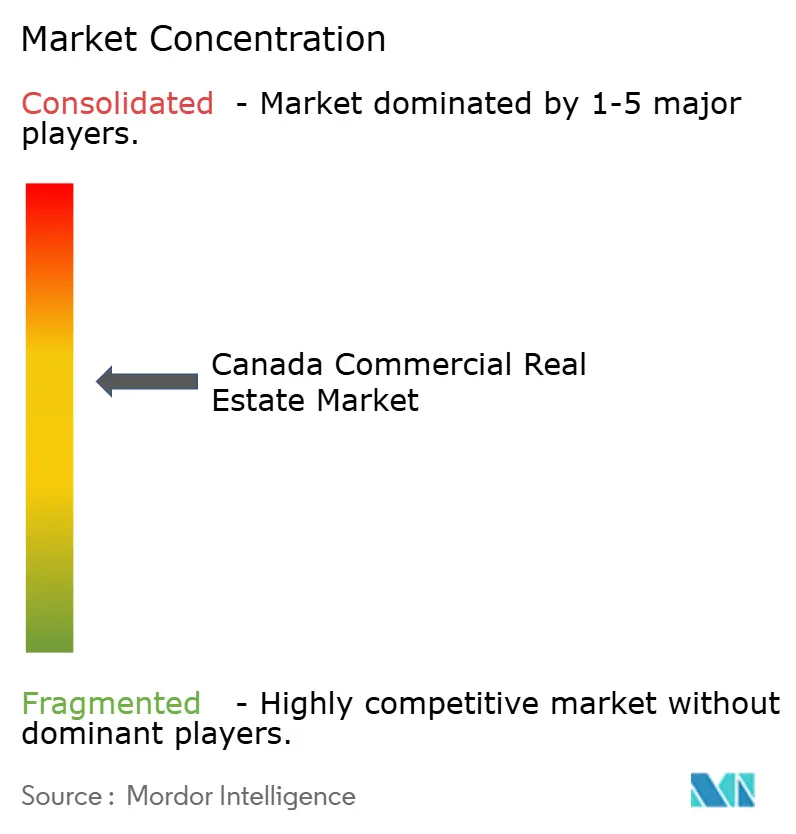

Wettbewerbslandschaft

Der Marktwettbewerb ist moderat, wobei national diversifizierte REITs und pensionsgestützte Manager erhebliche Portfolios halten, während spezialisierte Entwickler hochwertige Wachstumsnischen besetzen. RioCan, Brookfield Properties und Oxford Properties verlassen sich auf ihre Größe, um kostengünstige Schulden zu erhalten und zentrale städtische Neuentwicklungsgrundstücke zu sichern. Colliers' geplante Übernahme von Triovest bildet ein Dienstleistungszentrum, das mehr als 8,8 Millionen m² verwaltet, und fügt integrierte Asset-Management-Kapazitäten hinzu und erweitert die Maklerpräsenz in Sekundärmärkten. Die Konsolidierungswelle stärkt die Verhandlungsmacht gegenüber Kreditgebern und Auftragnehmern, verringert jedoch die Lieferantenvielfalt für kleinere Vermieter.

Strategische Aktivitäten konzentrieren sich auf Kapitalrecycling: Artis REIT senkte die Verschuldung auf 40,2 %, nachdem es Anlagen im Wert von 729,7 Millionen USD veräußert hatte, und reinvestierte die Mittel in hochwertige Industrieprojekte in Vancouver. PROREITs 72,4-Millionen-USD-Akquisition in Winnipeg erhöht seinen Industrieanteil auf 88 % der vermietbaren Bruttofläche und demonstriert eine Verlagerung hin zu defensiven Cashflow-Anlagen. Pensionsfonds wie CDPQ verfolgen Rechenzentren und Biowissenschaftsplattformen, die mit langfristigen Verbindlichkeiten und ESG-Mandaten übereinstimmen. Jeder Schritt unterstreicht einen Trend zur Schärfung des Portfolio-Fokus und zur Reduzierung der Exposition gegenüber anfälligen Vorstadtbüros.

Die Technologieadoption differenziert führende Vermieter weiter. ESG-Berichtssysteme, Mieter-Engagement-Apps und Predictive-Maintenance-Plattformen sind nun Standard in Top-Portfolios. Brookfield nutzt KI-basierte Energieanalysen, um Betriebskosten zu senken, während Oxford intelligente Gebäudesensoren einsetzt, um Luftqualität und Bewohnerkomfort zu optimieren. Kleinere Marktteilnehmer mildern Skalierungsnachteile, indem sie auf unterversorgte Nischen abzielen – Kühllager in der Nähe atlantischer Häfen oder Massivholz-Bürogebäude, die für Mieter der Grünwirtschaft attraktiv sind. Die daraus resultierende Wettbewerbsdynamik belohnt sowohl Kapitalstärke als auch spezialisiertes Betriebswissen innerhalb des kanadischen Gewerbeimmobilienmarkts.

Marktführer im kanadischen Gewerbeimmobilienmarkt

Brookfield Property Partners L.P.

Cadillac Fairview Corporation Ltd.

Oxford Properties Group

Allied Properties REIT

Dream Office REIT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CDPQ erzielte für 2024 eine Rendite von 9,4 % und steigerte das Nettovermögen auf 354,8 Milliarden USD trotz Herausforderungen bei US-Bürobeständen.

- Mai 2025: CN kündigte ein 356-Millionen-USD-Infrastrukturprogramm in Quebec an, das die Schienenkapazität und digitale Systeme stärkt, um Güterflüsse zu optimieren.

- April 2025: Colliers gab Pläne zur Übernahme von Triovest bekannt und schafft damit eine Plattform, die mehr als 8,8 Millionen m² und Projekte im Wert von 15 Milliarden USD verwaltet.

- März 2025: Quebec stellte ein 4,05-Milliarden-USD-Konjunkturpaket vor, um Unternehmen vor dem US-Protektionismus zu schützen und die Infrastrukturausgaben über drei Jahre auszuweiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Gewerbeimmobilienmarkt als einkommenserzeugende bebaute Vermögenswerte, ��ü���Dz�, Einzelhandelszentren, Logistik- oder sonstige Industrieanlagen, Gastgewerbeimmobilien und gemischt genutzte Komplexe, die für geschäftliche Zwecke gekauft, verkauft, vermietet oder übergeben werden; die Angaben erfolgen in konstanten US-Dollar von 2025. Gemäß ���ϲ����� werden Transaktionen zum Abschlusswert erfasst, und Projekte, die innerhalb des Basisjahres die praktische Fertigstellung erreichen, werden einbezogen, um die Investitionsstatistiken von Statistics Canada widerzuspiegeln.

Ausschluss aus dem Geltungsbereich: Rein zu Wohnzwecken genutzte Gebäude, unbebaute Grundstücksreserven, öffentliche Infrastruktur sowie Gebäudeverwaltungsgebühren fallen nicht in diesen Geltungsbereich.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- ��ü���Dz�

- Einzelhandel

- Logistik

- Sonstige (Industrieimmobilien, Gastgewerbeimmobilien usw.)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Region (Provinz)

- Ontario

- Quebec

- British Columbia

- Alberta

- Übriges Kanada

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben die Ergebnisse der �����ܲԻ�ä���ڴǰ�������ܲԲ� durch Interviews und strukturierte Befragungen mit Maklerprinzipalen, Vermögensverwaltern von Pensionsfonds, Bauunternehmern und kommunalen Planern in Ontario, Quebec, Alberta und British Columbia untermauert. Ihre aktuellen Einschätzungen zu Cap-Rate-Entwicklungen, Ausbaukosten und Mietnachfragemustern haben die Modelleingaben verfeinert und regionale Ausreißer aufgezeigt, die reine Rohdaten allein nicht hätten erkennen lassen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Mordor-Analysten begannen mit den Baugenehmigungsdaten von Statistics Canada, geldpolitischen Mitteilungen der Bank of Canada, MLS(R)-Zusammenfassungen der Canadian Real Estate Association sowie provinziellen Grundbuch-Transaktionsprotokollen, die gemeinsam Volumen-, Preis- und Pipeline-Signale liefern. Branchenverbände wie REALPAC, NAIOP Canada und das Urban Land Institute stellten detaillierte Absorptions-, Leerstand- und Cap-Rate-Benchmarks bereit, während begutachtete Arbeiten im Journal of Property Investment & Finance zur Überprüfung von Diskontierungssatzannahmen herangezogen wurden. Unternehmensoffenlegungen, REIT-Einreichungen, Investorenpräsentationen sowie Nachrichtenarchive von Dow Jones Factiva und D&B Hoovers lieferten emittentenspezifische Erkenntnisse. Diese Quellen veranschaulichen den insgesamt konsultierten Quellenpool; zahlreiche weitere Quellen wurden gesichtet, um Zahlen zu bestätigen und Anomalien zu klären.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Die Ausgangsbasis für 2025 wird durch eine Top-down-Rekonstruktion des nationalen Investitionsvolumens erstellt, das nach Immobilientyp anhand von in Expertengesprächen verifizierten Penetrationsanteilen aufgeschlüsselt und anschließend mit Stichproben von Transaktionsblättern und durchschnittlichen Verkaufspreisen abgeglichen wird. Wesentliche Variablen – darunter der Übernachtzinssatz der Bank of Canada, der vierteljährliche Baukostenindex, der E-Commerce-Anteil am Einzelhandelsumsatz, Netto-Einwanderungsziele und die Leerstandsquote in Innenstadtbüros – fließen in eine multivariate Regression ein, die Prognosen bis 2030 erstellt. Eine Szenarioanalyse berücksichtigt plötzliche geldpolitische oder kostenbedingte Veränderungen, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: provinzielle Konsistenzprüfungen, Varianzprüfungen anhand unabhängiger Indikatoren wie CMHC-Übertragungseffekten bei Wohnbaubeginnen sowie die abschließende Freigabe durch einen leitenden Analysten. Berichte werden jährlich aktualisiert, wobei wesentliche gesetzgeberische oder makroökonomische Ereignisse Zwischenaktualisierungen auslösen; jede Kundenlieferung erhält eine aktuelle Datendurchsicht.

Warum Mordors Ausgangsbasis für den kanadischen Gewerbeimmobilienmarkt uneingeschränktes Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Vermögenskörbe, Preisreihen und Aktualisierungsrhythmen wählen. Indem ���ϲ����� sein Modell auf überprüfbare Registerdaten stützt und Annahmen in direkten Marktgesprächen validiert, bietet es einen verlässlichen Mittelwert, den Entscheidungsträger leicht nachvollziehen können.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 83,22 Mrd. | ���ϲ����� | |

| USD 82,94 Mrd. | Global Consultancy A | Umfasst Mehrfamilienmietwohnungen und Studentenwohnheime, was das Volumen aufbläht |

| USD 77,09 Mrd. | Regional Consultancy B | Schließt Logistikanlagen unter 50.000 sq ft aus und verwendet veraltete Wechselkurse |

Sobald Unterschiede in Geltungsbereich und Währung normalisiert werden, nähern sich konkurrierende Zahlen unserem Ausgangswert an, was unterstreicht, dass Mordors transparente Variablen und der jährliche Aktualisierungsrhythmus den ausgewogenen, reproduzierbaren Benchmark liefern, den Investoren benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Gewerbeimmobilienmarkt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 86,77 Milliarden USD geschätzt und soll mit einer CAGR von 4,27 % wachsen, um bis 2031 106,89 Milliarden USD zu erreichen.

Welcher Immobilientyp hält heute den größten Marktanteil?

��ü���Dz� führen die Landschaft mit einem Anteil von 33,30 % am kanadischen Gewerbeimmobilienmarkt 2025 an, gestützt durch eine Flucht zur Qualität hin zu ausstattungsreichen Klasse-A-Gebäuden.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

Logistikimmobilien werden voraussichtlich das schnellste Wachstum verzeichnen und mit einer CAGR von 4,96 % wachsen, da E-Commerce und Near-Shoring die Nachfrage nach städtischen Distributionsflächen ankurbeln.

Welche Provinz ist der größte Beitragszahler und welche wächst am schnellsten?

Ontario führt die Rangliste mit 28,90 % des Marktumsatzes im Jahr 2025 an, während Quebec mit einer CAGR von 4,95 % das Tempo vorgibt, angetrieben durch Vorteile bei sauberer Energie und Near-Shoring-Investitionen.

Wie beeinflussen steigende Einwanderungsziele die Nachfrage nach Gewerbeimmobilien?

Jährliche Zuzüge von fast 500.000 neuen Einwohnern stärken die Nachfrage nach gemischt genutzten Entwicklungen, Einzelhandel in Wohngebieten und unterstützenden Logistikzentren, insbesondere in Toronto, Vancouver und Montreal.

Was sind die primären Risiken, die kurzfristige Investitionsentscheidungen trüben?

Erhöhte Schuldenkosten und Baupreisinflatoin – die im ersten Quartal 2025 bei 3,5 % im Jahresvergleich lagen – drücken die Entwicklungsmargen und verzögern Transaktionen, bis sich die Finanzierungsmärkte stabilisieren.

Seite zuletzt aktualisiert am: