Globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr kolorektale Krebstherapeutika

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

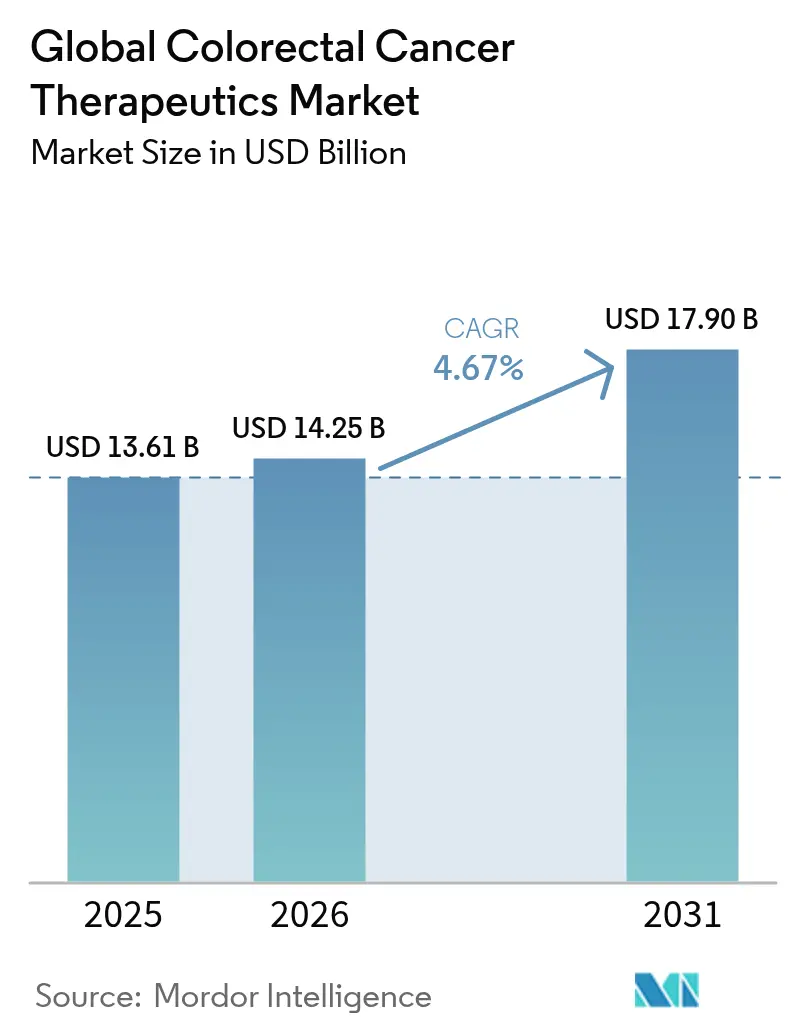

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 14.25 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 17.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

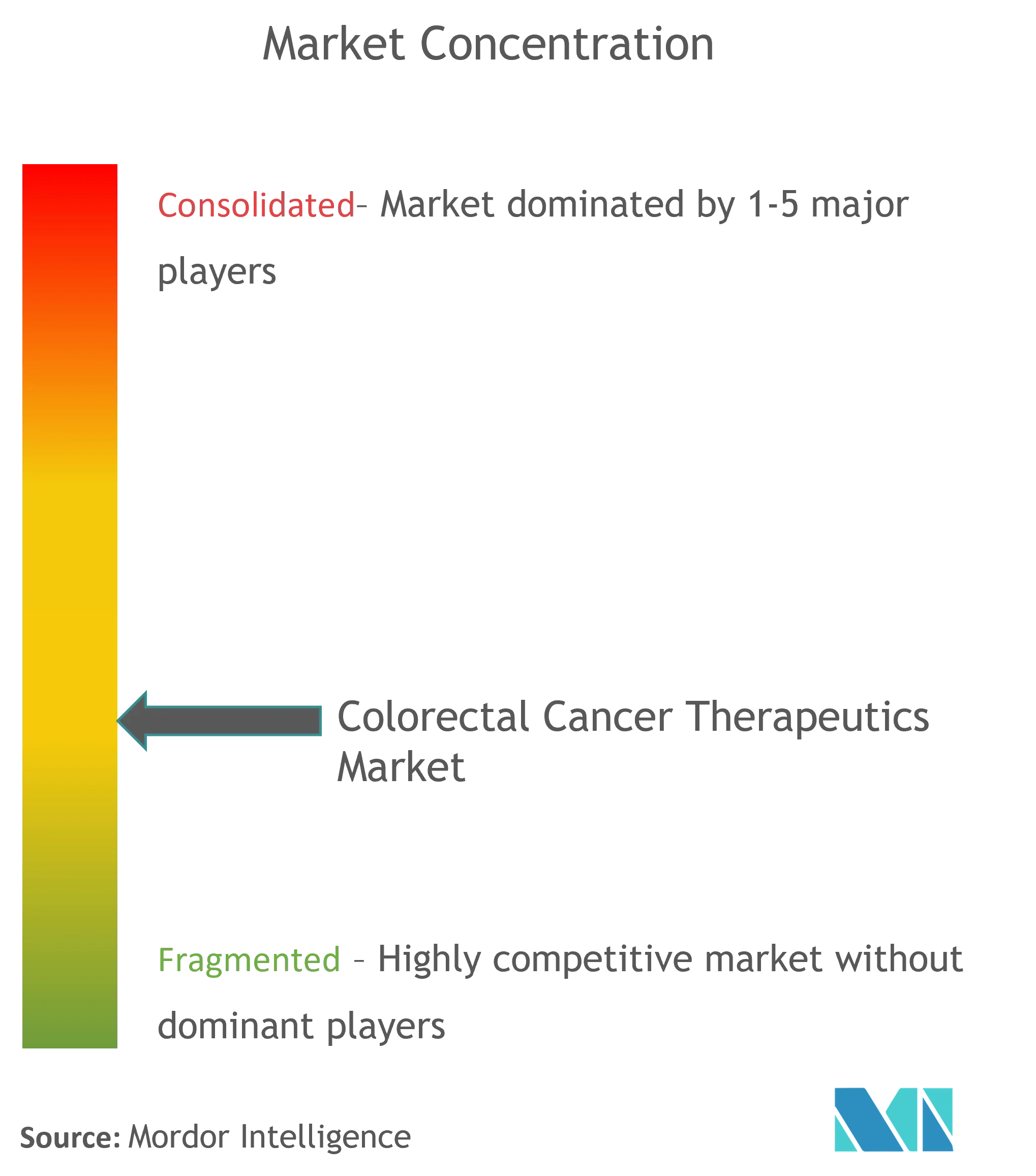

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes fĂĽr kolorektale Krebstherapeutika von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr kolorektale Krebstherapeutika wird voraussichtlich von USD 13,61 Milliarden im Jahr 2025 auf USD 14,25 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,67 % ĂĽber 2026–2031 USD 17,9 Milliarden erreichen. Die EinfĂĽhrung der Präzisionsmedizin, insbesondere begleitdiagnostisch verknĂĽpfter Immuntherapien, ist der primäre Wachstumsmotor des Marktes fĂĽr kolorektale Krebstherapeutika. Konsolidierte Erstattungswege fĂĽr Biomarker-gesteuerte Regime und wegweisende regulatorische Zulassungen, wie Dostarlimab bei Mismatch-Repair-defizienten (dMMR) Rektumkarzinomen, beschleunigen das Tempo, mit dem neue Protokolle die konventionelle Chemotherapie ablösen. Anhaltende Arzneimittelengpässe in der Onkologie bei Platin-GrundgerĂĽsten haben die Behandlungskosten in die Höhe getrieben und die Bereitschaft der Kostenträger gestärkt, auf gezieltere Optionen umzusteigen, die eine geringere Gesamtressourcennutzung versprechen. Regional gesehen bleibt Nordamerika der größte Beitragszahler, während der asiatisch-pazifische Raum die schnellste inkrementelle Nachfrage liefert, da FrĂĽherkennungs- und Screening-Programme ausgebaut werden.

Wesentliche Berichtsergebnisse

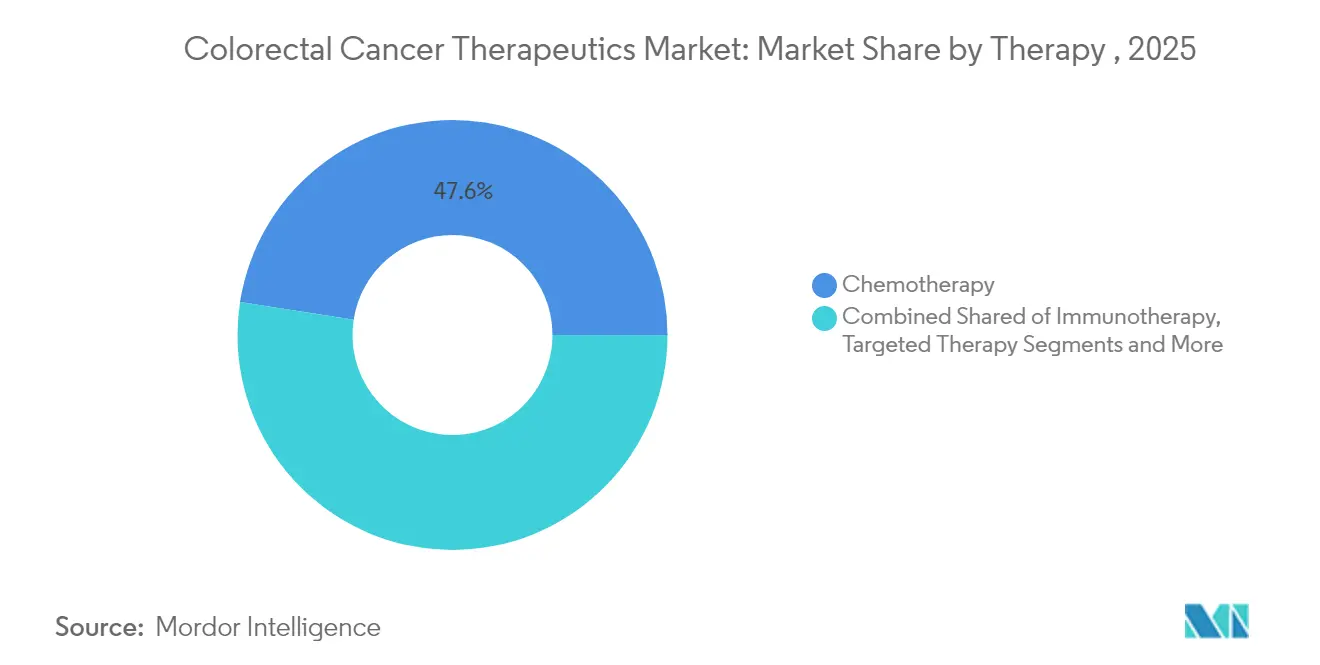

- Nach Therapie hielt die Chemotherapie im Jahr 2025 einen Marktanteil von 47,55 % am Markt für kolorektale Krebstherapeutika, während die Immuntherapie voraussichtlich bis 2031 mit einer CAGR von 14,21 % wachsen wird.

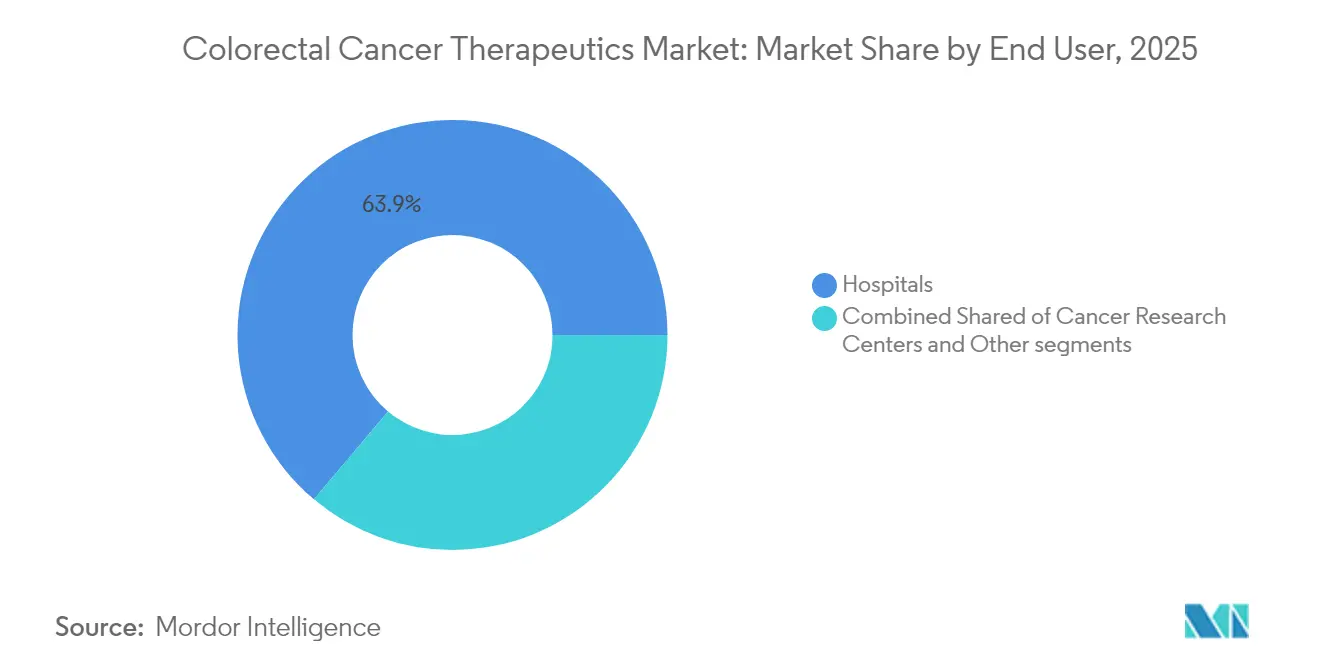

- Nach Endnutzer verfĂĽgten Krankenhäuser im Jahr 2025 ĂĽber einen Umsatzanteil von 63,85 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr kolorektale Krebstherapeutika; Krebsforschungszentren verzeichnen mit einer CAGR von 9,78 % bis 2031 das schnellste Wachstum.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 42,35 % am Markt für kolorektale Krebstherapeutika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,46 % expandieren dürfte.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den globalen Markt fĂĽr kolorektale Krebstherapeutika

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz und Prävalenz von Kolorektalkrebs | 1.20% | Global, mit der höchsten Auswirkung im asiatisch-pazifischen Raum und in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei gezielten und immuno-onkologischen Modalitäten | 1.80% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterte Erstattung für Biomarker-gesteuerte Therapien | 0.90% | Nordamerika und EU als Kern, schrittweise globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mikrobiom-modulierende Adjuvantien zur Steigerung des Medikamentenresponses | 0.40% | Nordamerika und EU-Forschungszentren, frühe kommerzielle Einführung | Langfristig (≥ 4 Jahre) |

| KI-gestützte Früherkennung zur Beschleunigung des Therapiebeginns | 0.60% | Global, mit schnellerer Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisgetriebene Einführung von Biosimilar-MAbs in Schwellenmärkten | 0.30% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Inzidenz und Prävalenz von Kolorektalkrebs

Die globale Inzidenz wird voraussichtlich bis 2040 bei Männern um fast 10 % und bei Frauen um 12 % steigen, während die Sterblichkeit um mehr als 25 % zunehmen könnte. Asien weist bereits die höchste altersstandardisierte Rate von 23,88 pro 100.000 Einwohner auf und positioniert die Region als wichtigen künftigen Umsatzpool.[1]American College of Gastroenterology, "Kolorektalkrebs – Fakten und Zahlen," gi.org Das Wachstum des Marktes für kolorektale Krebstherapeutika korreliert mit der staatlich geförderten Ausweitung von Screening-Programmen, doch bleiben erhebliche Bevölkerungsgruppen unbehandelt, was Spätdiagnosen und die Medikamentennachfrage aufrechterhält. Anhaltende Lebensstil-Risikofaktoren und eine alternde Bevölkerungsstruktur stärken langfristig die Therapievolumina und verankern den Markt für kolorektale Krebstherapeutika in einer dauerhaften Patientenbasis.

Durchbrüche bei gezielten und immuno-onkologischen Modalitäten

Nivolumab plus Ipilimumab erzielte ein 72%iges progressionsfreies 24-Monats-Überleben bei dMMR-metastatischer Erkrankung gegenüber 14 % bei Chemotherapie. Dostarlimab-Monotherapie erzielte bei lokal fortgeschrittenem dMMR-Rektumkarzinom eine 100%ige klinische Vollremission und vermied bei allen behandelten Patienten in einer Pivotstudie den chirurgischen Eingriff. KRAS-G12C-Regime wie Adagrasib plus Cetuximab zeigten ein Gesamtansprechen von 34 % in refraktären Einstellungen.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA erteilt beschleunigte Zulassung für Adagrasib und Cetuximab," fda.gov Diese Daten setzen Behandlungsalgorithmen neu und erhalten Premium-Preisgestaltungsspielräume aufrecht, was die Innovationszyklen im Markt für kolorektale Krebstherapeutika intensiviert.

Erweiterte Erstattung fĂĽr Biomarker-gesteuerte Therapien

Die CMS-Abdeckung der CT-Kolonografie ab Januar 2025 und von der FDA zugelassene blutbasierte Screening-Tests erweitern den geeigneten Diagnosetrichter und treiben ein früheres therapeutisches Eingreifen voran. Die Zulassung von Fruquintinib durch die EMA mit einem Überlebensvorteil von 7,4 Monaten für stark vorbehandelte Patienten erweitert das therapeutische Arsenal weiter. Da die Preise für Referenz-Biologika um mehr als 30 % sinken, sobald Biosimilars in den Markt eintreten, fließen Kosteneinsparungen in einen breiteren Zugang zu neuartigen Wirkstoffen zurück – eine Dynamik, die für den Markt für kolorektale Krebstherapeutika entscheidend ist.

Mikrobiom-modulierende Adjuvantien zur Steigerung des Medikamentenresponses

Randomisierte Studien zeigen, dass Wirkstoffe wie PHY-906 die Irinotecan-Verträglichkeit verbessern und gleichzeitig die gastrointestinale Toxizität reduzieren können, was die Einführung der Kombinationstherapie unterstützt. Begleitende Mikrobiom-Diagnostika entstehen, um Responder zu triangulieren – ein Ansatz, der voraussichtlich neue Unternehmenspartnerschaften hervorbringen wird, die den Markt für kolorektale Krebstherapeutika langfristig wachsen lassen.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für neuartige Biologika und IO-Kombinationen | -1.10% | Global, mit der höchsten Auswirkung auf Schwellenmärkte und preissensible Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Schwere Toxizität und Abwägungen bei der Lebensqualität, die die Compliance einschränken | -0.80% | Global, besonders betroffen sind ältere Bevölkerungsgruppen und Zentren mit begrenzter Supportivpflegeinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Kleiner MSI-H-Pool, der die Einführung von Checkpoint-Inhibitoren einschränkt | -0.60% | Global, mit verhältnismäßig höherer Auswirkung in Regionen mit begrenzten Biomarker-Testkapazitäten | Mittelfristig (2–4 Jahre) |

| Fragilität der API-Lieferkette für wichtige Chemotherapeutika | -0.40% | Global, mit akuter Auswirkung in Regionen, die von der Einzelquellen-Fertigung abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fĂĽr neuartige Biologika und IO-Kombinationen

Checkpoint-Regime überschreiten häufig USD 100.000 jährlich und belasten die Kostenträgerhaushalte in preissensiblen Systemen. Immunvermittelte Kolitis betrifft bis zu 8,6 % der behandelten Patienten und verursacht ungeplante Supportivpflegeausgaben. Wertbasierte Vertragsgestaltung gewinnt zunehmend an Bedeutung, um die Vergütung an die Ergebnisse anzupassen – ein Trend, der das kurzfristige Umsatzwachstum im Markt für kolorektale Krebstherapeutika dämpfen könnte.

Schwere Toxizität und Abwägungen bei der Lebensqualität, die die Compliance einschränken

Das Risiko einer Immun-Enterokolitis ist bei CTLA-4-Inhibitoren am höchsten, was Leistungserbringer dazu veranlasst, in spezialisierte Managementrahmen zu investieren. Ältere Personen mit Komorbiditäten weisen höhere Abbruchraten auf, was die Nutzung in einer Bevölkerungsgruppe dämpft, die einen wachsenden Anteil des Patientenpools im Markt für kolorektale Krebstherapeutika ausmacht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Therapie: Immuntherapie stört traditionelle Paradigmen

Die Chemotherapie hielt im Jahr 2025 einen Marktanteil von 47,55 % am Markt fĂĽr kolorektale Krebstherapeutika aufrecht, doch die Immuntherapie wird voraussichtlich durch eine CAGR von 14,21 % bis 2031 ĂĽberproportionale inkrementelle Werte erzielen. Dostarlimabs 100%ige Ansprache bei dMMR-Rektumkarzinom ist exemplarisch fĂĽr Belege, die Praxisleitlinien neu schreiben. Zielgerichtete Inhibitoren wie Sotorasib und Adagrasib erweitern die Anwendbarkeit ĂĽber MSI-H-Tumore hinaus und ĂĽbersetzen Biomarker-Entdeckungen direkt in Umsatz. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr kolorektale Krebstherapeutika fĂĽr den Bereich Immuntherapie wird voraussichtlich bis 2031 mehr als verdoppelt, da Kombinationsprotokolle in biomarkerdefinierte Kohorten den Erstlinien-Status erlangen.

Die Pipeline-Breite ist nun in zellbasierten Modalitäten und bispezifischen Antikörpern verankert. GCC19CART erzielte bei stark vorbehandelten metastatischen Fällen objektive Ansprechraten von 40 % und zeigt, wie zelluläre Immuntherapien das Überleben bei mikrosatellitenstabiler Erkrankung verbessern könnten. Da Assays für zirkulierende Tumor-DNA die Erkennung minimaler Resterkrankung schärfen, werden adaptive Dosierungsmodelle die Behandlungsdauer verlängern und die Ausgaben im Markt für kolorektale Krebstherapeutika aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Forschungszentren treiben die InnovationseinfĂĽhrung voran

Krankenhäuser behielten 63,85 % des Umsatzanteils im Jahr 2025, was größtenteils auf ihre integrierte Kapazität in den Bereichen Chirurgie, Strahlentherapie und systemischer Versorgung zurĂĽckzufĂĽhren ist. Dennoch expandieren klinische Forschungseinrichtungen mit einer CAGR von 9,78 % und nutzen den investigativen Zugang zu neuen Immuno-Onkologie-Regimen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr kolorektale Krebstherapeutika im Bereich Forschungszentren wird bis 2031 voraussichtlich USD 4,22 Milliarden ĂĽbersteigen, da globale Studiennetzwerke sich ausweiten.

Arzneimittelengpässe haben 43 % der Krebszentren dazu veranlasst, Aufnahmeprotokolle zu ändern, was auf operative Engpässe hinweist, die den Zeitplan der Medikamentennutzung beeinflussen. Die Einführung von Tele-Onkologie-Nachsorge und ambulanten Infusionseinheiten verlagert Volumina von Tertiärkrankenhäusern weiter auf dezentrale Einrichtungen und schafft zusätzlichen Wettbewerbsdruck zwischen den Leistungserbringertypen im Markt für kolorektale Krebstherapeutika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,35 % des Umsatzes, unterstützt durch die CMS-Abdeckung fortschrittlicher Screenings und schnelle FDA-Zulassungen, die die Zeit vom Labor zur Klinik verkürzen. Regionale Kostenträger befürworten Biomarker-Tests und verankern die Präzisionstherapie als Standard der Versorgung, was die nordamerikanische Führungsposition im Markt für kolorektale Krebstherapeutika stärkt. Die dichten Studienportfolios akademischer Zentren katalysieren die Einführung erstklassiger Therapien und machen die Region zu einer Startrampe für globale Markteinführungen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Territorium mit einer CAGR von 9,46 %. Steigende Inzidenz, urbanisierungsbedingte Risikofaktoren und schrittweise Gesundheitsinvestitionen treiben die Volumenerweiterung voran. Chinas aktualisierte kolorektale Leitlinien spiegeln westliche Präzisionsmedizin-Standards wider – eine Angleichung, die voraussichtlich ein Potenzial von mehreren Milliarden USD im Markt für kolorektale Krebstherapeutika erschließen wird. Dennoch bleibt die Screening-Penetration gering; Thailand meldet, dass 58,8 % der berechtigten Erwachsenen noch nie an einem Screening-Test teilgenommen haben, was eine ungenutzte Nachfrage sowohl für Diagnostika als auch für Therapien darstellt.

Europa liefert stetiges Wachstum, getragen durch EMA-Zulassungen; 28 Onkologieprodukte erhielten 2024 eine Freigabe, darunter Fruquintinibs progressionsfreier Ăśberlebensvorteil bei refraktärer Erkrankung. Kostendämpfungsrahmen fördern die Biosimilar-EinfĂĽhrung und verteilen Budgets zugunsten hochinnovativer Regime um. Unterdessen bauen der Nahe Osten & Afrika und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą durch öffentlich-private Partnerschaften Kapazitäten auf, die Biosimilars und unentbehrliche Arzneimittel priorisieren und ihre Präsenz im Markt fĂĽr kolorektale Krebstherapeutika schrittweise ausbauen.

Wettbewerbslandschaft

Der Markt für kolorektale Krebstherapeutika weist eine moderate Fragmentierung auf. Fünf führende Unternehmen, angeführt von Roche, Pfizer und Bristol Myers Squibb, kontrollieren gemeinsam einen erheblichen Marktanteil. Ihre Positionen werden durch ein breites Portfolio gestärkt, das sowohl Chemotherapie-Grundgerüste als auch Immuntherapie-Flaggschiffe umfasst. Biosimilar-Erosion belastet die Chemotherapie-Umsätze, doch Hersteller kompensieren dies durch lizenzierte Kombinationspakete und Begleitdiagnostika.

Strategische Allianzen konzentrieren sich auf die gemeinsame Entwicklung von Biomarker-Assays; Amgen und Guardant Health zum Beispiel treiben KRAS-G12C-Tests voran, die mit Sotorasib-Einführungen synchronisiert sind. Weißraum-Ambitionen konzentrieren sich auf mikrosatellitenstabile Erkrankungen, bei denen CAR-T-Konstrukte, bispezifische Antikörper und onkolytische Viren um den First-Mover-Vorteil konkurrieren. Die rasche Integration von Künstlicher Intelligenz in Bildanalysepipelines wird zu einem Unterscheidungsmerkmal, das Studienzeitpläne verkürzt und die Responder-Selektion verbessert, wodurch die Wettbewerbsfähigkeit im gesamten Markt für kolorektale Krebstherapeutika geschärft wird.

Fusionen bleiben zielgerichtet statt transformativ. Transaktionen betonen Plattformsynergien – Wirkstoff-Antikörper-Konjugat-Fähigkeiten oder Mikrobiom-Diagnostika – gegenüber Skalenkäufen. Die Inlizenzierung von Vermögenswerten in der mittleren Phase ermöglicht großen Pharmaunternehmen die Absicherung von Pipeline-Risiken, während Nischenbiotechs validierte mechanistische Innovationen monetarisieren, was den Dealflow in der kolorektalen Krebstherapeutika-Industrie lebhaft hält.

FĂĽhrende Unternehmen der globalen kolorektalen Krebstherapeutika-Industrie

Bristol-Myers Squibb Company

Pfizer Inc

F. Hoffmann-La Roche Ltd

Bayer AG

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Roches Tecentriq reduzierte die Rückfall- und Sterblichkeitsraten bei bestimmten Kolonkarzinom-Patienten erheblich, stärkte seine Rolle im adjuvanten Immuntherapiemarkt und eröffnete Möglichkeiten für breitere Behandlungszulassungen.

- Mai 2025: Das Antikörper-Wirkstoff-Konjugat von Merck KGaA zeigte bei kolorektalen Krebsstudien auf dem ASCO25-Kongress Sicherheit, förderte zielgerichtete Therapien für solide Tumore und deutete auf erweiterte ADC-Anwendungen bei gastrointestinalen Krebserkrankungen hin.

- Mai 2025: Pfizers Braftovi-Kombinationstherapie reduzierte das Krankheitsprogression bei metastasiertem Kolorektalkrebs auf dem ASCO25-Kongress um 47 % und unterstrich das Potenzial als neuer Versorgungsstandard fĂĽr Patienten mit BRAF-V600E-Mutation.

- April 2025: City of Hope gab die FDA-Zulassung für die Kombination aus Sotorasib und Panitumumab bekannt, die bei KRAS-G12C-metastasiertem Kolorektalkrebs eine Tumorschrumpfung von über 30 % erzielte, verglichen mit 1,9 % bei der Standardbehandlung, und damit ein neues Behandlungsparadigma für chemotherapierefraktäre Patienten etablierte.

- Februar 2025: Pfizers Braftovi erhielt eine beschleunigte FDA-Zulassung auf Basis der BREAKWATER-Studienergebnisse, die eine objektive Ansprechrate von 61 % im Vergleich zu 40 % bei der Standard-Chemotherapie bei BRAF-V600E-mutiertem metastasiertem Kolorektalkrebs zeigten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Darmkrebstherapeutika als den weltweiten Umsatz, der mit verschreibungspflichtigen Medikamenten zur Behandlung von bösartigen Erkrankungen des Dickdarms oder Enddarms erzielt wird, unabhängig davon, ob sie als Monotherapie oder in zugelassenen Kombinationsbehandlungen eingesetzt werden. Die Behandlungen umfassen zytotoxische Chemotherapien, zielgerichtete kleine Moleküle, monoklonale Antikörper, Checkpoint-Inhibitoren und zugelassene Biosimilars, gemessen an den Ab-Hersteller-Preisen ohne typische Rabatte.

Ausschluss des Geltungsbereichs: Mittel zur unterstützenden Behandlung, die keine antitumorale Wirkung haben, chirurgische Geräte, Screening-Tests und noch nicht zugelassene Prüfmoleküle fallen nicht in unseren Rahmen.

Ăśberblick ĂĽber die Segmentierung

- Nach Therapie

- Immuntherapie

- Chemotherapie

- Zielgerichtete Therapie

- Kombinationstherapie

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Krebsforschungszentren

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten medizinische Onkologen, Krankenhausapotheker und Berater fĂĽr die Kostenerstattung in Nordamerika, Europa und im asiatisch-pazifischen Raum. AnschlieĂźend befragten wir die Leiter der Beschaffungsabteilungen von Krebszentren, um den Dosierungsmix, die Erosion des durchschnittlichen Verkaufspreises und die Zeit bis zur Umstellung auf neuere Immuntherapien zu untersuchen. Ihre Erkenntnisse aus erster Hand halfen uns, die Ergebnisse am Schreibtisch zu validieren, regionale LĂĽcken zu schlieĂźen und die Gewichtung der Szenarien abzustimmen.

Desk Research

Wir begannen mit von Experten begutachteten epidemiologischen Daten aus Quellen wie GLOBOCAN, der WHO-Datenbank für Krebssterblichkeit und CDC WONDER, die es uns ermöglichten, die Zahl der in 17 Ländern auftretenden und prävalenten Patienten zu ermitteln. Fachverbände wie das IQVIA Institute, PhRMA und die European Cancer Organisation lieferten uns jährliche Umsatzprüfungen, Momentaufnahmen der Pipeline und Kurven der Therapieübernahme. Regulierungsportale, wie z. B. Drug@FDA der FDA und EPAR der EMA, lieferten Daten zur Markteinführung und zu den gekennzeichneten Indikationen, die die Annahmen über die Akzeptanz steuern. Die 10-Ks und Quartalsberichte der Unternehmen halfen unserem Team, Listenpreise und Dosierungspläne abzustimmen. Kostenpflichtige Datensätze, insbesondere Dow Jones Factiva für Geschäftsnachrichten und D&B Hoovers für Unternehmensfinanzen, bildeten die Grundlage für Kostenbenchmarks. Diese Liste dient der Veranschaulichung; viele andere offene und abonnierte Quellen haben unsere Arbeit am Schreibtisch beeinflusst.

Zweitens haben wir länderspezifische Erstattungsrichtlinien, Ausschreibungsergebnisse und Patentregister überprüft, um Cliff Events und Preisobergrenzen zu erfassen, die die Prognosespannen beeinflussen. Diese kontinuierlich gesammelten Materialien bilden das faktische Rückgrat, auf das sich die Analysten von Mordor stützen, bevor sie den Markt ansprechen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Patientenstrommodell wandelt die stadienspezifische Inzidenz in behandelte Volumina um, wendet die Durchdringungsraten der Therapielinien an und multipliziert sie mit gewichteten Kurspreisen. Lieferanten-Roll-ups und stichprobenartig ermittelte durchschnittliche Verkaufspreise mal Volumen dienen als Bottom-up-Kontrolle, wobei Abweichungen abgeglichen werden. Zu den wichtigsten Inputs gehören der altersbereinigte Anstieg der Inzidenz, die Verbreitung von Biomarker-Tests, die Kadenz der MarkteinfĂĽhrung von Medikamenten der ersten Generation, der Zeitpunkt des Markteintritts von Generika, die Dauer der Kostenerstattung und die mediane Therapiedauer. Eine multivariate Regression, unterstĂĽtzt durch einen Expertenkonsens ĂĽber die politischen Aussichten und die Erfolgswahrscheinlichkeit der Pipeline, projiziert jeden Einflussfaktor bis 2030 und ergibt die von şÚÁϲ»´ňěČ veröffentlichte CAGR von 4,73 Prozent. LĂĽcken in den Bottom-up-Daten, hauptsächlich aus Märkten mit undurchsichtigen Ausschreibungspreisen, werden mit regionalen Analoga geschlossen, die während der ĂśberprĂĽfung durch die Analysten genehmigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen zwei Runden der Überprüfung von Anomalien, Gegenkontrollen mit unabhängigen Vertriebsaudits und Peer-Reviews innerhalb unseres Life Sciences-Teams. Die Berichte werden alle zwölf Monate aktualisiert, und wir öffnen die Modelle früher, wenn ein wichtiges Ereignis eintritt, z. B. die Zulassung eines neuen Checkpoint-Inhibitors oder eine Preisreform.

Warum unsere Darmkrebstherapeutika Baseline Verlässlichkeit bieten

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Forschungsinstitute unterschiedliche Arzneimittelkörbe auswählen, unterschiedliche Diskontierungsannahmen treffen und die Daten nach unterschiedlichen Kalendern aktualisieren. Unser disziplinierter Umfang, der jährliche Aktualisierungsrhythmus und die doppelten Validierungsschritte bieten Entscheidungsträgern einen zuverlässigen Anker.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 13,61 MRD. USD | şÚÁϲ»´ňěČ | - |

| 13,37 MRD. USD | Globale Unternehmensberatung A | zählt die Einnahmen aus der Diagnostik und wendet ein flaches Preiswachstum an |

| 13,86 MRD. USD | Forschung Verlag B | Modelle für den Einsatz aggressiver Immuntherapien ohne Berücksichtigung von Verzögerungen bei der Erstattung |

| 9,38 MRD. USD | Industrie-Analytik C | schlieĂźt gezielte Biosimilars aus und wendet asiatische Daten nur auf entwickelte Volkswirtschaften an |

Der Vergleich zeigt, dass die Abweichungen eher auf eine Ausdehnung des Geltungsbereichs oder enge Definitionen als auf eine grundlegende Marktunsicherheit zurĂĽckzufĂĽhren sind. Durch den Abgleich der Variablen mit der tatsächlichen Behandlungspraxis und die Validierung jedes Schritts liefert şÚÁϲ»´ňěČ eine ausgewogene, transparente Grundlage, auf die sich die Kunden verlassen können.

Wesentliche im Bericht beantwortete Fragen

Wie groĂź ist der aktuelle Markt fĂĽr kolorektale Krebstherapeutika?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr kolorektale Krebstherapeutika erreichte im Jahr 2026 USD 14,25 Milliarden und soll bis 2031 USD 17,9 Milliarden erreichen

Welches Therapiesegment wächst am schnellsten?

Die Immuntherapie fĂĽhrt das Wachstum mit einer prognostizierten CAGR von 14,21 % bis 2031 an, getrieben durch starke klinische Wirksamkeit bei biomarker-selektierten Patienten

Welche Region trägt am meisten zum Umsatz bei?

Nordamerika entfiel im Jahr 2025 auf 42,35 % des globalen Umsatzes, unterstĂĽtzt durch fortschrittliche Erstattung und schnelle regulatorische Zulassungen.

Warum sind Biomarker-Tests fĂĽr das Marktwachstum entscheidend?

Biomarker-Assays ermöglichen eine Präzisionsverschreibung, qualifizieren Patienten für hochwertige Immuntherapien und erschließen eine breitere Erstattungsabdeckung.

Wie wirken sich Lieferkettenprobleme auf Behandlungsentscheidungen aus?

Engpässe bei Platin-Chemotherapeutika erhöhen die Kosten und veranlassen Kostenträger, gezielte Regime in Betracht zu ziehen, die den stationären Ressourcenbedarf reduzieren.

Seite zuletzt aktualisiert am: